Los políticos ignoran y los expertos de la City ocultan que la causa de la inflación galopante que azota al país, nada tiene que ver con la emisión monetaria ni el déficit fiscal. Sino que es producto con la variedad de tipos de cambio o precios de dólares que existen en el mercado, a gusto del consumidor. En una sociedad que psicopatizada por el dólar por las sucesivas crisis financieras que ha soportado, toma siempre como valor de referencia el dólar mas caro del mercado, que actualmente duplica al dólar oficial y llegó a estar un 160 % por sobre él.

Ver DÓLAR: la locura autodestructiva de los argentinos y su solución

Por esta razón demasiadas veces se ha recurrido en nuestro país al atraso cambiario, para tratar de controlar la inflación, lo que finalmente ha desembocado en crisis de faltantes de divisas. E implicitamente el actual ministro de Economía Sergio Massa a reconocido que ello es la causa de la inflación actual, al lanzar un programa de «Precios Justos» contra la promesa de facilitarle a sus participantes un acceso al mercado oficial de divisas, no obstante lucir una notable carencia de ellas.

El análisis de la disparatada evolución de las principales variables monetarias y cambiarias, a partir del momento en que lamentablemente el FMI se hizo cargo de la economía argentina, revela esto claramente. Refutando de plano las típicas afirmaciones de los economistas ortodoxos de la City, quienes como hizo recientemente Mario Blejer en un reportaje por parte de Clarín, pontifican que «La inflación bajará sólo si se reduce la necesidad de emitir pesos».

No obstante que el circulante monetario ajustado por inflación, cayó a la mitad desde que apareció nuevamente el FMI en Argentina a principios del 2018, lo que explica la pobreza monetaria y enorme penuria económica que soportan anchas franjas de la población, y ha traído como consecuencia un notable aumento de la delincuencia marginal y de la mendicidad, incluida la de niños.

Pero no resulta extraño que Blejer haga estas afirmaciones, al tratarse de un ex directivo del FMI que apareció detentando la vicepresidencia del Banco Central en el 2001, mientras se concretaba metódicamente el vaciamiento financiero argentino que culminó con la instalación del corralito bancario. Como si se tratara de un comisario de este supra organismo, tras que Domingo Cavallo fracasara en tratar de instalar allí al ejecutivo del JP Morgan, Alfonso Prat Gay.

Ver Prat Gay, el gran encubridor del vaciamiento del sistema financiero en el 2001

Cabe apuntar al respecto que la crisis se precipitó socialmente a fines de ese año, cuando con motivo del “corralito bancario”, el dinero de mano dejó de llegar a las clases bajas, que viven de las changas y empleos precarios que les brinda la clase media y alta. Fenómeno que ahora se está repitiendo con la brutal astringencia monetaria existente impuesta por orden del FMI, para combatir una inflación que está lejos de ser motivado por ella.

Cuya esencia en realidad proviene del alocado varietal de tipos de cambio existente, convalidados absurdamente algunos de ellos por el actual Gobierno, el que bizarramente parece ignorar la delicada cuestión que implica el precio del dólar en Argentina. Y ante ello los economistas supuestamente heterodoxos afines al gobierno, se escabullen de la cuestión, hablando de la “multicausalidad” de la inflación, como si ignoraran la ley del 80/20 de Pareto, que dice que el 80 % de los consecuencias provienen del 20 % de las causas.

Encontrar ese 20 % de las causas no es muy complejo, basta con analizar comparativamente como evolucionaron las principales variables económicas financieras, para llegar a una conclusión. Lo cual puede ser árido y tedioso, tratándose de números, y no de sustantivos y adjetivos, pero resulta indispensable para averiguar porqué desde la reaparición del FMI en Argentina en abril de 2018, se precipitó un proceso inflacionario que nos llevó más de 30 años atrás, como en los tiempos de Raúl Alfonsín y de “Joe” Martínez de Hoz en la dictadura militar.

1-La notable contracción monetaria con el FMI

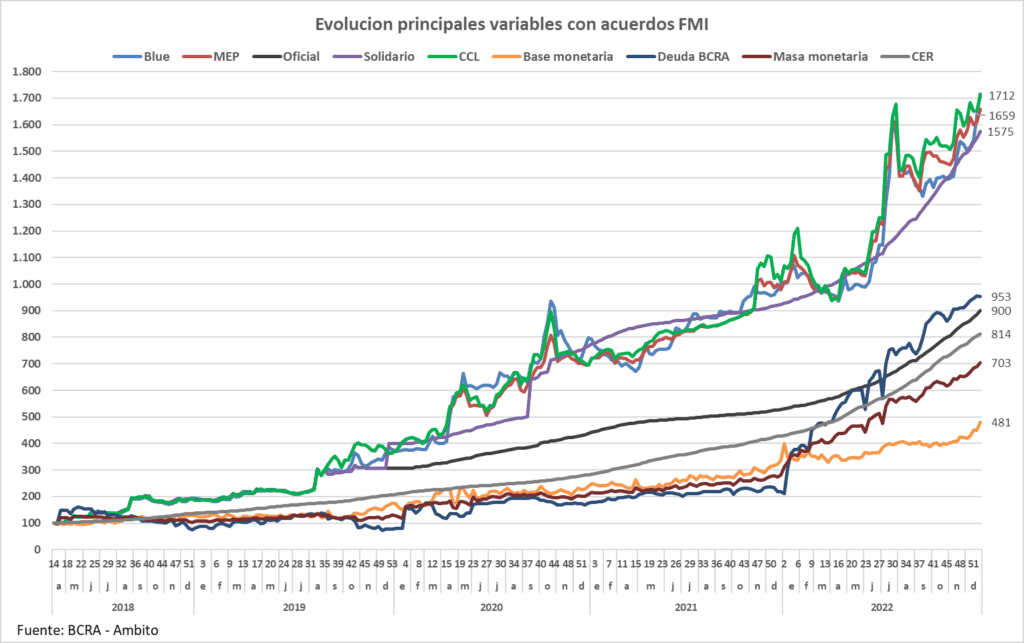

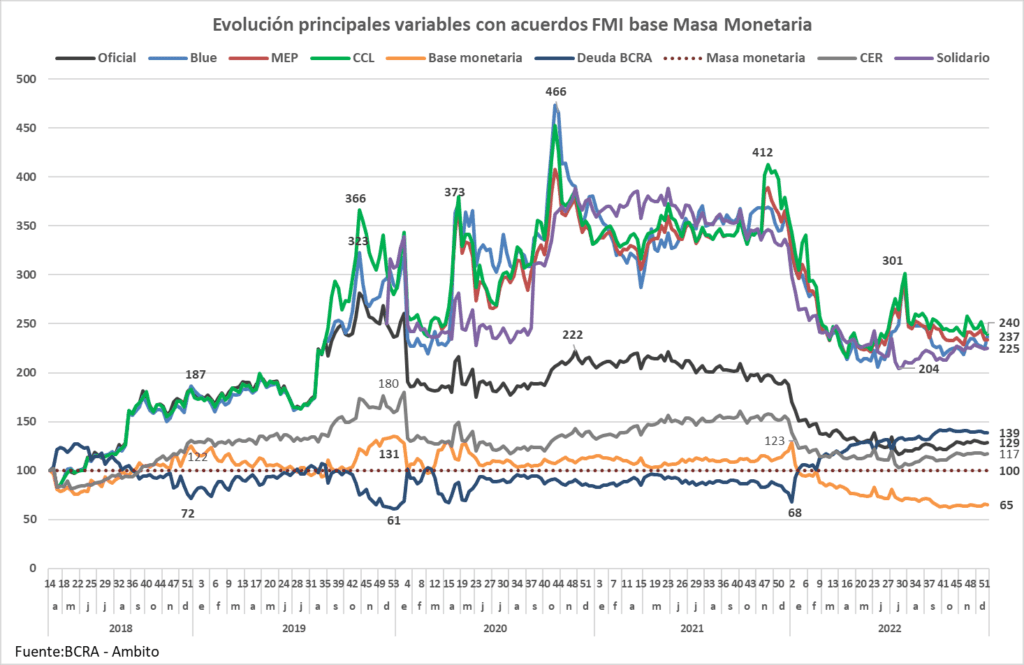

La enorme contracción monetaria existente se puede apreciar prima facie en el siguiente gráfico, que muestra la evolución de las principales variables monetarias y cambiarias, desde abril del 2018 cuando irrumpió el FMI en Argentina, hasta fines de diciembre del año pasado. Siendo notable en el mismo, que la variable que menos creció en ese periodo, bajo la dominancia del FMI, sea el de la Base monetaria (línea ocre) que de un índice de 100 el 1 de abril, pasó a un índice de 481 el 30 de diciembre pasado.

Mes en que generalmente se produce un pico en el circulante que luego decae, como surge del mismo gráfico. Mientras que la Inflación medida por el CER (línea gris), trepó en esa fecha a un índice de 814, ubicándose así la Base monetaria un 41 % por debajo del CER, revelando esto una brutal contracción de la moneda circulante,

Se puede argüir que existe otra emisión monetaria paralela, que es la que esteriliza el Banco Central con las Leliq, Notas, y Pases, tomando Deuda el BCRA (línea azul). La que incluso hasta diciembre de 2021 tuvo una evolución por debajo de la Base Monetaria, llegando a un índice de 200, y a partir de allí creció enormemente, hasta ubicarse en un índice de 953 a fines de diciembre pasado.

Superó así 139 puntos al CER, y 53 puntos al Dólar oficial (línea negra). En buena parte por efecto de las enormes tasas de interés que comenzó a pagar el Banco Central, desde principios de este año, por exigencia del FMI, que capitalizadas se convierten en una bola de nieve in crescendo, que duplica su volumen nominal anualmente.

(Pero que no consume el Patrimonio Neto del BCRA, por las supuestas enormes ganancias contables en dólares por diferencia de cambio, que obtiene con la incesante devaluación del peso. Sobre todo por las incobrables Letras de la Tesorería en dólares que detenta en sustitución de las reservas que destinó al pago de la deuda externa, desde el 2005 en adelante. O sea qué en su calamitoso estado actual, una anomalía del Banco Central como son los encajes remunerados con altísimas tasas de interés, se sostiene sobre la otra, que es la incesante devaluación del peso.)

Pero ese argumento basado en la Deuda del BCRA no es tal, dado que se si toma la Masa monetaria (línea marrón) resultante de la suma de la Base monetaria más la Deuda del BCRA, está permanentemente ha evolucionado por debajo del CER, o sea de la Inflación. Trepando su índice a fines de diciembre pasado a 703, o sea 111 puntos por debajo del CER, o un – 14 %.

Por lo cual se puede afirmar claramente que como máximo toda esa Masa Monetaria, disponible o no, en su evolución solo ha procurado acompañar a la inflación. Siendo además notable la discrepancia entre Masa monetaria e Inflación que se registró entre septiembre 2018 y abril del 2020, y nuevamente entre este mes y diciembre del 2021, que en manera alguna puede explicar la inflación que acaeció en esos periodos. Mal que le pese al ex FMI Blejer y a los economistas monetaristas.

En el gráfico también se observa una profunda divergencia entre las variables cambiarias, que pasan a discurrir a partir de junio de 2018 por sobre las variables monetarias. Situandose la inflación o sea el CER entre ambas, hasta agosto de 2019, cuando tras las PASO el FMI suspendió el Stand By pactado con el gobierno de Mauricio Macri.

Pero a partir de allí, y acentuándose a partir de abril 2020, suceden dos cursos de acontecimientos distintos. Uno es que se profundiza notablemente la divergencia entre las variables cambiarias de los dólares paralelos, llegando el dólar Blue (línea celeste) a fines de diciembre pasado a un índice de 1.715. O sea un 110 % por sobre la inflación del CER, un 91 % sobre el dólar Oficial, un 143 % sobre la Masa Monetaria, y nada menos que un 257 % por sobre la Base monetaria. A la que no obstante lucir en el último lugar del gráfico, absurdamente se la responsabiliza como causante de la inflación.

Por su parte el dólar CCL (línea verde) con un índice de 1.712, el dólar MEP (línea roja) con 1.659, y el dólar Solidario (línea violeta) con 1.575, arrojan desproporciones parecidas respecto las variables monetarias y la inflación del CER que discurren muy por debajo. Pudiéndose apreciar además, lo cual más adelante se amplía, el “liderazgo” que ejerce el dólar CCL, que depende de la cotización de los títulos de la deuda externa en Nueva York, sobre los restantes dólares paralelos.

El otro curso de los acontecimientos, es que el dólar Oficial (línea negra) se despega enteramente de dichos dólares paralelos, y desde diciembre de 2019, con el arribo del actual gobierno, pasó a evolucionar acorde con las variables monetarias y la inflación.

2-La inflación como parámetro ratifica lo expuesto

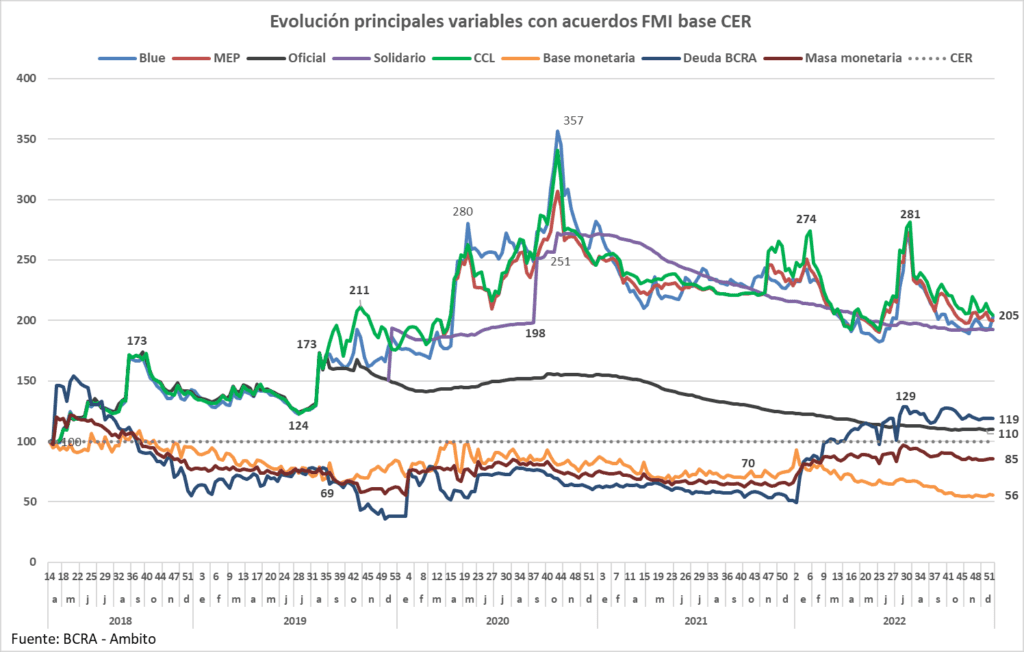

Lo expuesto previamente resulta aproximación a la cuestión, que se puede profundizar notablemente si en el análisis de la evolución de las distintas variable monetarias y cambiarias, se toma la inflación, o sea el índice CER, como parámetro de comparación. Tal como se aprecia en el siguiente gráfico, donde la línea recta punteada horizontal con nivel 100 representa la inflación.

Se puede apreciar en el que la Base monetaria, o sea el circulante que dinamiza la economía real de los argentinos (línea ocre) salvo unos pequeños picos en el año 2018, siempre estuvo por debajo de la inflación o CER. Llegando a un nivel mínimo en agosto del 2019 de 69 puntos, o sea -31 puntos por debajo de la Inflación. Lo cual conforme la teoría cuantitativa de la moneda, debería haber hecho que los precios supuestamente no aumentaran, sino por contrario cayeran sustancialmente.

Además, acorde con la teoría cualitativa de ella, considerando que esa notable merma de la moneda habría hecho que ella no llegara al amplio sector de ingresos informales, ello explicaría el resultado electoral desastroso que obtuvo juntos por el Cambio ese año.

Que se repitió en el año 2021 en relación con el Frente de Todos, que afrontó las Paso con un índice de 70 de la Base Monetaria, o sea con una disminución de -30 puntos, similar a la de Juntos por el Cambio en el 2019, al que había prometido revertir enteramente. Y como se puede ver en el gráfico, en vez de mejorar, posteriormente se agravó sustancialmente hasta fines de 2022, con un índice de 56, o sea -44 puntos respecto abril 2018.

Si se incluye en el análisis la Masa monetaria (línea marrón) al que antojadizamente algunos atribuyen la causa de la inflación, constituida por la Base Monetaria mas la Deuda del BCRA (Leliq, Notas,y Pases) se observa que durante un buen tiempo desde septiembre de 2018, hasta enero 2022, su índice estuvo por debajo de la Base Monetaria.

Alcanzó registros mínimos cercanos a los 50 puntos en enero 2020, para recién en enero 2022 superar el índice de la Base monetaria, llegando a picos en que igualó el índice 100 de la inflación. Para finalmente situarse a fines de este año a un nivel de 85 puntos, -15 por debajo de la inflación, como consecuencia del raudo crecimiento de la Deuda del BCRA (línea azul) que superó a la Inflación hasta alcanzar un índice de 129 en julio, para situarse a fines de este año en 119 puntos.

Con relación al dólar Oficial (trazo negro) se observa una fuerte depreciación del peso se depreció que llegó a un índice 173 en septiembre de 2018, con una notable mejora de la competitividad de la economía, como pretendía el FMI. Pero como consecuencia de la inflación que desencadenó, producto de la dolarización de la economía argentina, su índice cayó a 124 en julio 2019. Pero seguidamente tras el desastroso resultado de las PASO para el oficialismo de entonces, pegó en agosto un nuevo salto, volviendo al nivel máximo de 173 anterior.

A la par, al quedar restringida la total libertad del mercado de cambios que existía previamente, comenzaron a perfilarse los distintos dólares paralelos principales. El CCL (línea verde), que depende de la cotización de los títulos de la deuda pública en Nueva York, el que claramente arrastra al Blue (línea azul) hasta mayo del 2020, mientras que en marzo de ese año comenzó la registración del dólar MEP (línea roja).

A la par el gobierno desarrollaba la renegociación de la deuda externa con los lobos de Wall Street, quienes para acorralaron al novato ministro de Economía Martín Guzmán, manipularon ostensiblemente una devaluación bursátil. Mediante operaciones ficticias de los bonos que estaban en renegociación la cotización bimonetaria, proporcionalmente mas en dólares que en pesos, modificando así la paridad peso / dólar, arrastrando así el dólar Blue hasta un nivel de 180 puntos por sobre la inflación.

Ver DOLAR: la crisis la generó la pésima negociación de la deuda del ministro Guzmán

Respecto el dólar Oficial (línea negra) se observa que hubo un esfuerzo para tratar de mantenerlo competitivo alrededor de 50 puntos por sobre la inflación hasta abril 2021. Para a partir de este mes usarlo claramente y vanamente como ancla inflacionaria, razón por la cual paulatinamente cayó hasta un nivel de 110 a fines del 2022. Perdiendo así casi toda la competitividad ganada por la economía argentina con el duro y calamitoso plan del FMI, no obstante el notable costos socioeconómico que ello implicó.

Se observa también que en diciembre de 2019 se desprende del dólar Oficial el dólar Solidario, que asciende a un nivel de 200, con el que torpemente se convalidó el valor de los dólares alternativos CCL y Blue. Sin tener en cuenta, con absoluta impericia profesional, que ellos eran los que propulsaban la inflación, acorde la psicopatía argentina de tomar como imagen mental del dólar el mayor valor del mismo reinante en el mercado, como último parámetro de precios.

En Argentina cualquier gobernante prudente sabe que la cuestión del precio del dólar es un asunto enormemente delicado, pero de ello parecen no haberse enterado ni el presidente Alberto Fernández, ni el presidente del Banco Central Miguel Pesce, ni el entonces novato ministro de Economía Guzmán, ni actualmente al menos hasta hace poco tiempo su sustituto Sergio Massa, como se verá más adelante.

Así en octubre 2020 los dólares paralelos Blue y MEP, arrastrados por el CCL, como si se tratara del perfil de la cordillera de Los Andes, llegaron a su pico máximo, hasta superar los 350 puntos el primero, o sea 250 puntos sobre la inflación, como resultado de la pésima renegociación de la deuda por parte del ministro Guzmán.

Con la cual no obtuvo quita de capital, y acortó plazos de pago, a cambio de bajar casi a cero los intereses de los cupones durante los primeros años, quitándole así interés a los inversores en la tenencia de esos títulos. Además de detentar ello las más bajas calificaciones crediticias, con “riesgo sustancial” y “extremadamente negativa”.

Razón por la cual el dólar CCL basado en la cotización de los bonos de la deuda externa en Nueva York, paso a ser definitivamente el patrón del precio del dólar en Argentina. Tal como se puede apreciar seguidamente en el gráfico, con el nuevo pico de 274 puntos que alcanzó en enero 2022, ante la demora de aceptar por parte del Gobierno las condiciones impuestas para un nuevo acuerdo por el FMI.

Ese pico luego fue superado en junio de ese año, al trepar el CCL a 281 puntos, en consonancia con la crisis precipitada por la imprevista renuncia del ministro Guzmán. Y en el marco de un pedido por parte del Gobierno argentino para ingresar al BRICS, lo que no cayó nada bien en Washington y Nueva York.

Ver El ingreso al BRICS y el contundente golpe blando de los Estados Unidos

La reacción del ministro Guzmán ante el inusitado pico que alcanzaron los dólares paralelos, como resultado de la salida al mercado de los bonos que había mal renegociado, fue absurdamente convalidarlos plenamente, con una mala praxis lindante con la negligencia criminal. Al disponer el agregado de un nuevo impuesto de un 35 % adicional en el dólar Solidario, a cuenta del impuesto a las Ganancias. Sin percibir que con ello estaba aceptando definitivamente el dólar CCL, como patrón del precio principal de la economía, que es la tasa de cambio que tienen en su mente los argentinos, ampliamente difundida además por los medios grandes y pequeños.

Así el dólar Solidario a partir de allí y casi a todo lo largo del 2021, se ubicó como el dólar más alto de todos. Y tras sortear los picos de enero y julio del 2022 del CCL, Blue, y MEP, a fines de este año se ubicó junto con estos alrededor de los 200 puntos, 100 puntos arriba de la inflación. Y además con este dólar se estableció un dólar subsidiado para los argentinos más ricos, que pueden recuperar directamente una cuarta parte de su precio con el pago de dichos impuestos.

Posteriormente el Gobierno a mediados de julio pasado, le adicionó otro 10 % al dólar Solidario a cuenta de Ganancias, llevándolo a un 45 % en total, el que pasó a ser denominado en el mercado dólar Tarjeta. Y como si esto fuera poco, en octubre pasado con motivo del Mundial, implemento el dólar Qatar, resultante de agregarle al dólar Tarjeta otro 25 % más a cuenta del impuesto de Bienes Personales.

Introdujo así nuevamente con una nueva negligencia lindante con lo criminal, otro dólar “recontraalto”, al estilo del anticipado por Guido Di Tella en la hiperinflación de 1989. Que pasó a liderar la suba de los restantes dólares paralelos, arrastrando en enero tras sí al dólar Blue, como se puede apreciar en el siguiente gráfico.

Lo cual también es la consecuencia negativa, o “externalidad negativa” como llaman los economistas, de haber implementado el dólar Tarjeta para turistas extranjeros en base al dólar MEP, lo que quitó el aporte de billetes dólar por parte de estos al mercado del dólar Blue. No siendo lamentablemente esta la única “externalidad negativa” que ha deparado el accionar a tontas y locas, dando manotazos de ahogado, con la política económica implementada a partir de la reaparición del FMI en Argentina. Tras haber agotado el gobierno de Macri las fuentes de financiamiento externo con que sostenía su accionar, a partir de la pésima salida del cepo que implementó apenas asumió.

Ver El megatarifazo del gas natural es una consecuencia del arreglo con los buitres

3-La Base Monetaria como parámetro convalida lo expuesto

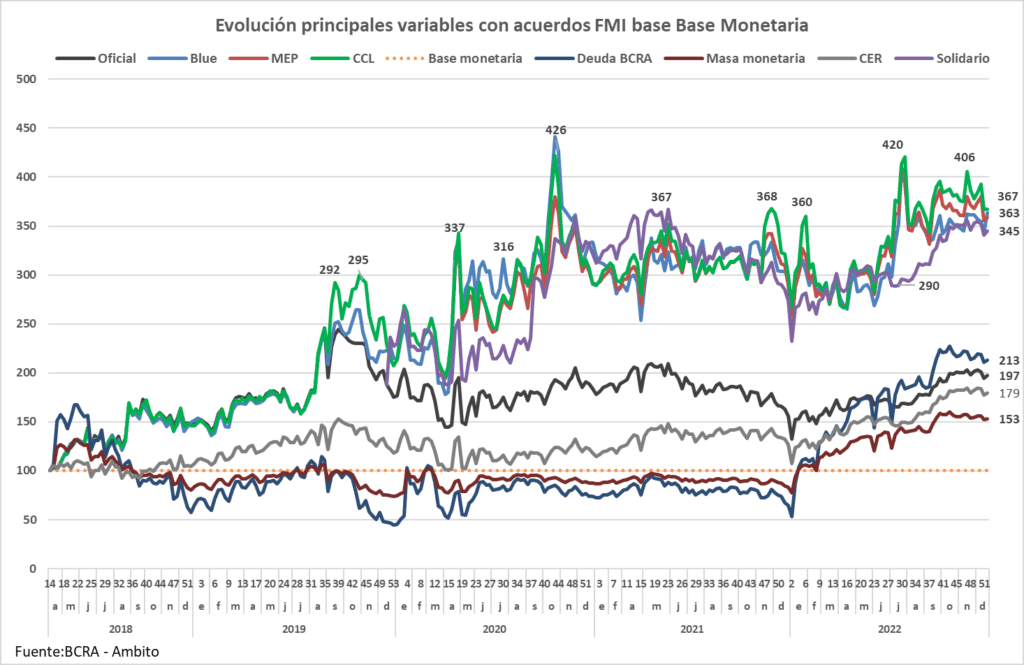

A la expansión de la moneda circulante, los economistas de la City le achacan la inflación. Repitiendo monótonamente lo que parece ser un mantra profesional, carente del menor análisis ni evidencia de ello, tal como se pudo ver previamente. Pero aun más elocuente resulta la refutación a esa falacia, si se toma a la Base Monetaria como parámetro de los restantes indicadores, tal como se puede apreciar en el siguiente gráfico.

En él la Base Monetaria o sea el circulante de dinero en la economía real, es la línea de puntos ocre que discurre en el nivel 100. Tras un pico inicial registrado entre abril y septiembre de 2018, por debajo de ella discurren hasta fines del 2021, salvo picos puntuales, la Masa Monetaria (marrón) y la Deuda del BCRA (azul).

Llegando a ubicarse esta última hasta un nivel 50, o sea la mitad del índice de la Base Monetaria. Pero esto cambia radicalmente a principios del 2022, con un enorme crecimiento de la Deuda BCRA de más de cinco veces, ya que pasa de un índice 50 a un índice 213. Lo que a su vez precipita el crecimiento de la Masa Monetaria que pasa a un nivel de 153, 53 puntos arriba de la Base Monetaria.

Por su parte se puede apreciar notablemente que la inflación o CER (gris) salvo los primeros meses de 2018, discurre permanentemente por encima de la Base Monetaria, subiendo hasta un nivel 150, y bajando en solo tres ocasiones hasta el nivel 100 de la Base Monetaria, en marzo y mayo del 2020, y diciembre 2021. O sea que en ningún momento hubo expansión monetaria por encima del ritmo de la inflación, y por contrario hubo una continua restricción monetaria ante ella.

La cual se intensificó notablemente a lo largo del 2022, en el que la inflación no obstante llegó a un récord del 95 % anual, ubicándose en consecuencia el CER en un nivel de 179. Guarismo que representa que la Base Monetaria en relación con la inflación y los precios vigentes en la economía, se redujo nada menos que un 44 %, casi a la mitad.

Lo cual echa por un lado por tierra el sambenito de los doctores de la City, de achacarle la inflación a su expansión o emisión. Y por otro lado aporta una explicación de la enorme penuria que sufre la clase baja, al no llegar cualitativamente a ella el circulante monetario, de manera similar a lo que precipitó la crisis en el año 2001.

Si se considera el dólar Oficial (negro) la cuestión es aún peor. Dado que a partir de agosto de 2018 su índice en relación al índice 100 de la Base Monetaria, se ubicó en un nivel entre 150 y 200, hasta llegar a un nivel 250 en agosto de 2019 con las PASO. Luego con el actual gobierno, volvió a ubicarse en ese mismo nivel previo, hasta caer a un nivel mínimo de 133 en enero 2022, para llegar a fines de este año a un nivel de 197. Lo que representa que la Base Monetaria se redujo a la mitad en relación con la existente con el valor del dólar Oficial en abril de 2018, cuando reapareció el FMI en Argentina.

En la parte superior del gráfico aparece el caos de los dólares, especialmente los paralelos, que a esta altura es más que evidente qué, liderados por el dólar CCL, son la verdadera causa de la inflación. Los cuales a partir de la caótica implementación del acuerdo con el FMI en el 2018, que hoy pocos recuerdan, acompañaron la notable evolución en alza del dólar Oficial, hasta las conmocionántes PASO del 2019, que precipitó la imposición de restricciones para acceder libremente al mercado de cambios.

A partir de allí liderados por el dólar CCL (verde), los dólares paralelos comenzaron a diferenciarse notablemente del dólar Oficial (negro). Tal como se puede apreciar con el dólar Blue (celeste) y el CCL, el cual en octubre y septiembre de ese año, llegó a sendos picos cercanos a los 300 puntos. Que superó en abril del 2020, llegando a los 373 puntos, a la par que el ministro Guzmán concretaba la renegociación de la deuda con los lobos de Wall Street. Y a continuación en octubre de ese año, el dólar Blue a un pico máximo de 426 puntos, tras la salida al mercado de los bonos emitidos como consecuencia de esa renegociación.

Seguidamente entre marzo y junio del 2021 es el dólar Solidario (violeta) el que se ubica en una meseta alrededor de los 367 puntos. Y luego en diciembre de ese año y enero 2022, el CCL volvió por la primacía, ubicándose en un nivel parecido. Al que superó raudamente en julio, con 420 puntos, y en noviembre con 406 puntos, para ubicarse finalmente a fines de diciembre con un nivel de 367 puntos.

Apareciendo poco más abajo los dólares MEP (rojo) y Blue (celeste) con 345 puntos, y el Solidario (violeta) con 345 puntos. Indices que para nada se corresponden con el valor 100 de la Base Monetaria, o circulante de dinero, indicando claramente la existencia de un fenómeno exógeno, ajeno a esta.

4-La Masa Monetaria como parámetro refrenda lo expuesto

El test ácido de tomar no la Base Monetaria, sino la Masa Monetaria como parámetro, convalida enteramente lo expuesto, para aventar definitivamente la falacia monetarista de que la inflación galopante argentina la causa la emisión. Tal como se puede apreciar en el siguiente grafico, que hasta el año 2021 tiene grandes semejanzas con el anterior, y solo refleja cambios apreciables en el año 2022.

La única diferencia notable a lo largo del mismo, es que la Base Monetaria (ocre) y la Deuda BCRA (azul) van dibujando tijeras simétricas en relación con el valor 100 de la Masa Monetaria (marrón con puntos). Cuyas diferencias se acentúan en diciembre de cada año, siendo de 72/122 a fines del 2018, de 61/131 a fines de 2019, y de 68/123 en el 2021, siempre por arriba la Base Monetario por sobre la Deuda BCRA.

Pero en el año 2022 esto se invirtió, y pasó a discurrir la Base Monetaria por debajo de la Masa Monetaria y de la Deuda del BCRA, terminando el año con un diferencial máximo de 65/139 entre ambas. Lo que representa que la Base Monetaria o circulante que irriga la economía, y al que se le achaca el crecimiento de los precios, es solo el 32 % de la Masa Monetaria. Estando el otro 68 % retenido en el Banco Central, quitándole el crédito a las empresas y las familias, e impidiendo que la moneda llegue a los sectores bajos de la población.

A partir de septiembre del 2018, la Inflación o CER (gris) discurrió siempre por arriba del valor 100 de la Masa Monetaria, alcanzando un pico máximo de 180 puntos en enero del 2020. Lo que representa que la Masa Monetaria se había reducido un 44 % en relación con los precios de la economía, refrendando esto ácidamente que nada tiene que ver una cosa con la otra.

Luego a lo largo del 2020 y hasta mayo 2021, el índice CER se ubicó en un nivel entre 117 y 150, para pasar a partir de allí a dibujar una meseta alrededor de este último valor, hasta diciembre de ese año. Y en el año 2022 se registró un cambio notable, al caer hasta un nivel 100 en julio de ese año, para ubicarse a fines del mismo a un nivel de 117. O sea que se podría decir que la Masa Monetaria finalmente casi convalidó la inflación galopante existente, con la salvedad que más de dos tercios de ella nada tiene que ver con la circulación de los bienes y sus precios, al estar retenida por el Banco Central pagando enormes intereses.

En relación con el dólar Oficial (negro) sucede algo parecido, al trepar hasta un pico de 280 puntos en relación con la Masa Monetaria, en octubre de 2019, para ubicarse luego a lo largo de los años 2021 y 2022 alrededor de los 200 puntos. Y a partir de enero 2022 se derrumbó hasta caer por debajo de los 150 puntos, en una meseta alrededor de los 129 puntos, valor conque finalizó dicho año.

En este último año es donde se observan las diferencias en relación con los índices de los dólares paralelos observados en el análisis anterior, como consecuencia del notable crecimiento que tuvo la Masa Monetaria en este periodo. Apareciendo en él un pico del dólar CCL (verde) que llegó a 301 puntos en los críticos meses de junio y julio, coincidente con la cumbre de los BRICS, la renuncia del ministro Guzmán, y el interludio de la ministra Silvina Batakis.

Para ubicarse finalmente a fines de diciembre el dólar CCL, junto el dólar MEP, Blue, y Solidario, en un nivel entre 225 y 240 puntos, más de 100 puntos por debajo del entorno de 345 a 367 que se registró en el análisis anterior, referido a la Base Monetaria. Pero a su vez bastante más de 200 puntos en relación con la Masa Monetaria.

Lo cual revela in extremis, que la emisión bruta de dinero, de la cual un tercio permanece esterilizada en el Banco Central, no solo se redujo un 15 % en relación con la inflación del CER, y un 22 % en relación con el dólar Oficial. Sino también un 56 % en relación con el valor del dólar CCL, que es el que ejerce su dominancia, no solo respecto los restantes dólares, sino lo que es mucho más importante, en relación con la inflación, acorde con la psicopatía que sufren los argentinos con el dólar.

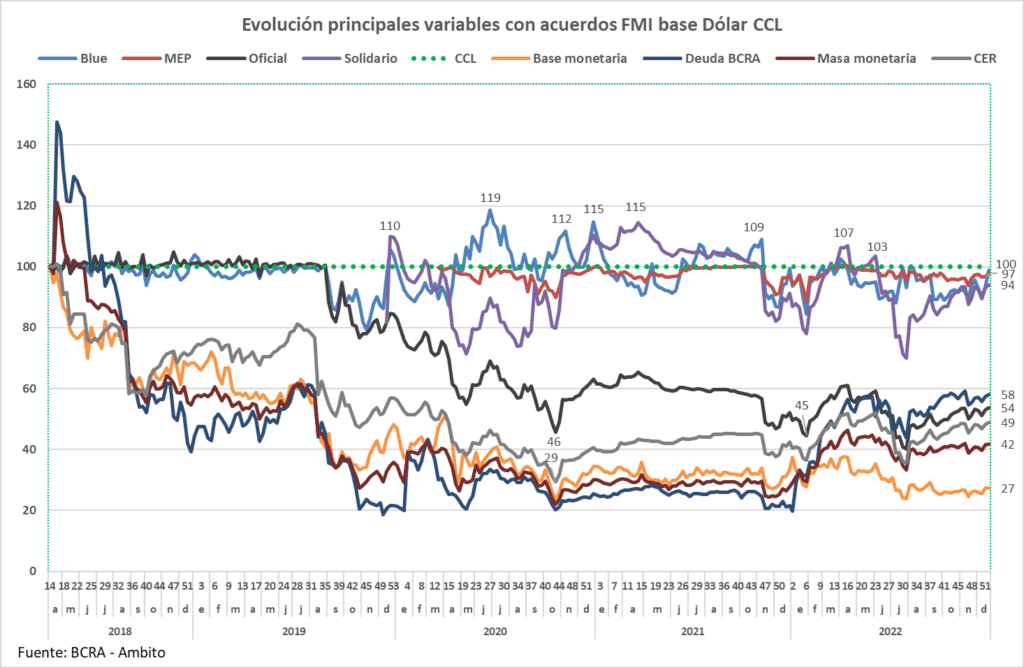

5-El notable liderazgo del dólar CCL sobre los restantes dólares

En una nota anterior del autor de esta, publicada por Stripteasedelpoder.com en octubre pasado, con título Cómo la deuda externa destruye día a día la economía y convivencia de los argentinos, se expuso en detalle esta absurda dominancia del dólar CCL, que depende de la cotización de los bonos de la deuda externa en Nueva York, sobre los restantes dólares, y en definitiva, sobre la inflación galopante que asola a Argentina. En el siguiente gráfico, en el que se relaciona la evolución de las principales variables respecto el dólar CCL, queda claramente expuesto esto.

El nivel 100 con trazo verde corresponde al dólar CCL. Y se puede apreciar que después del pico que dan entre abril y junio de 2018 la Deuda BCRA (azul) y la Masa Monetaria (marrón) se da un periodo hasta las conmocionántes PASO del 2019, en el cual los otros dos dólares, Blue y Oficial, discurren alrededor del nivel 100 del CCL. A la par que los indicadores monetarios, CER (gris), Base Monetaria (ocre), Masa Monetaria (marrón), y Deuda BCRA (azul) caen notablemente, ubicándose en un nivel entre 40 y 80.

Seguidamente hasta diciembre 2019, se observa un bache de los dólares Blue y Oficial, que caen hasta un nivel 80, lo que evidencia la dominancia del dólar CCL. A la par que las variables monetarias antes mencionadas lo hacen mucho más, ubicándose en un nivel entre 20 y 60. A continuación aparece el dólar Solidario, que superando el CCL y seguido por el Blue, llegó a un pico de 110. Con el cual torpemente el ministro Guzmán convalido oficialmente los valores de esos dólares paralelos, sin advertir el enorme daño que le estaba haciendo a la economía argentina, al poner en marcha un proceso de inflación desbocada.

Luego de enero a abril, a la par que el ministro Guzman iniciaba la renegociación de la deuda externa con los lobos de Wall Street, aparece nuevamente la clara dominancia del dólar CCL, con el bache que se registra con los dólares Blue y Solidario. Interrumpido puntualmente por este ultimó en febrero, junto con la aparición del dólar MEP (rojo), y una notable caída del dólar Oficial (negro) hasta un nivel 60. Mientras que se registró una leve recuperación de las variables monetarias antes mencionadas, que se ubican entre 40 y 60.

A continuación esa dominancia del dólar CCL, impulsó un nuevo pico del dólar Blue, hasta un nivel de 119 en julio 2020, y su caída posterior por debajo del CCL, a la par que se concretaba la salida al mercado de los bonos renegociados por el ministro Guzmán. Mientras que las variables monetarias llegaban a un entorno mínimo de entre 20 y 29, y el dólar Oficial caí a un nivel mínimo de 46, registrando así una brecha superior al 100 % respecto el CCL.

Esto a su vez impulso sendos picos del dólar Blue, en noviembre y diciembre, de 112 y 115 puntos respectivamente. Que es sustituido por un pico del dólar Solidario en abril 2021, con un lento descenso hasta noviembre de ese año, mes en que se registra un pico de 109 del dólar Blue. Seguido de una nueva dominancia del dólar CCL, entre ese mes y marzo 2022, con el bache que nuevamente se registra de los dólares MEP, Blue, y Solidario.

A continuación entre abril y junio 2022, se registran sendos picos del dólar Solidario, de 107 y 103 puntos. Y luego hasta fines de diciembre pasado se reiteró la dominancia del dólar CCL, provocando en su inicio una caída del dólar Solidario a un nivel 70, mientras que las variables monetarias se ubicaban en un entorno de 34 a 46 puntos.

Finalmente a fines de diciembre, los dólares CCL, Blue, MEP, y Solidario se ubicaron entre un nivel de 94 y 100, convalidando el último con torpeza criminal, a los restantes dólares paralelos. Mientras que el dólar Oficial (negro) se ubicó a un nivel 54, con una brecha del 85 % respecto el CCL. Y por su parte las variables monetarias se ubicaron en 58 puntos la Deuda BCRA; en 49 puntos el CER, o sea a la mitad del dólar CCL; en 42 puntos la Masa Monetaria; y en 27 puntos la Base Monetaria, un 73 % por debajo del valor índice del dólar CCL.

Conclusiones

Casualmente la inflación y la pobreza originó esta semana la queja pública del Papa Argentino Francisco, en un reportaje concedido a The Associated Press, en el que preguntó al respecto “¿Qué pasó? Mala administración, malas políticas”.

Pero la vinculación de ambas penurias no es gratuita. Dado que con la receta impuesta por el FMI, para combatir la inflación provocada por los dólares paralelos liderados por el CCL, se apeló a una brutal astringencia monetaria, que duplico la pobreza monetaria que padecen la mitad de los argentinos. Infligiéndole así un gravísimo daño a toda la sociedad, dado que ella a su vez generó un notable aumento de la delincuencia marginal, y de la mendicidad que se ve ahora reflejada hasta en los niños.

Ver Cuatro años y medio catastróficos con el FMI ¿¡HASTA CUANDO!?

Tardíamente, como si hubiese tomado nota del artículo publicado por Stripteasedelpoder.com en octubre pasado, en relación con la dominancia del CCL en la economía argentina, y ante el agravamiento de la situación con la criminal convalidación de los dólares paralelos con el dólar Tarjeta y el dólar Qatar, el ministro de Economía Sergio Massa con una postura “market friendly” amistosa con el mercado -como ya lo proclamaba en el 2009 en relación con la deuda de entonces- salió a recomprar con reservas la deuda de los bonos que intervienen en la operatoria del CCL (GD29, GD30, GD35).

Ver BIMONETARISMO: para controlarlo hay que hacer bolsa el dólar bolsa antes que nos haga bolsa

Ver El Congreso con oficialismo y oposición es el responsable del ilegal caos económico actual

Para a su vez revenderlos en pesos, con la finalidad de hacer subir la cotización en dólares de dichos bonos, y hacer bajar la cotización en pesos de ellos mismos. Y de esa forma manipular el precio hacia la baja del CCL, ayudado también por un nuevo aumento de la tasa de interés en pesos. Lo cual hasta la fecha no ha conducido a ningún resultado efectivo.

Ni lo va a lograr, porque existe una notable asimetría entre los mercados neoyorkino y el argentino. Y si bien un especulador bursátil en Nueva York, puede estar tentado en arriesgar e invertir 36 centavos de dólar para obtener un dólar en el 2030, obteniendo así una ganancia del 177 %. Para un especulador argentino la compra de un bono en dólares a $ 130, cuando el dólar oficial tiene un valor de $ 190, representa un plus de ganancia adicional del 46 %, que la eleva a un 258 %, además de ser una inversión de atesoramiento.

Razón por la cual, con los deprimidos valores de los bonos en dólares actuales, como si estuvieran en default o al borde de ellos, la elevación de su cotización en dólares, como pretende el ministro Massa, ha redundado permanentemente en una mayor cotización proporcional de su cotización en pesos. Haciendo subir el dólar CCL, o sea todo lo contrario de lo que pretende obtener el actual ministro.

Y a esta situación de inflación y pobreza monetaria, se le suma el sombrío panorama de la falta de divisas, por efecto de la sequía y el fracaso de las cosechas. Por lo que es de esperar un ominoso “idus de marzo” próximo, por parte de una crisis económica y social que va en búsqueda de su desemboque, que seguramente no será pacífico.

Ante esos peligros como decía el presidente Hipólito Yrigoyen, cualquier gobierno que se precie de tal, debería adoptar “efectividades conducentes”. Que podrían consistir, enumeradas sintéticamente en:

- El retiro de cotización de los mercados de los bonos de la deuda externa, ante los ínfimos valores que han alcanzado.

- La eliminación del bimonetarismo bursátil, haciendo que cada bono solo cotice en la moneda en la que está nominado.

- Una profunda reforma de la Carta Orgánica del Banco Central, dándole participación en su conducción a la oposición, y a representantes de los depositantes y tomadores de créditos, para que dé una vez por todas deje de ser el eje de los desastres argentinos.

- El desdoblamiento del mercado cambiario en comercial y financiero, hasta tanto las variables absurdamente dispersas se acomoden y haya una convergencia entre ellos.

- Un blanqueo de pequeños capitales, en proporción con el giro patrimonial de quienes lo concreten, sin costo impositivo alguno, para movilizar la enorme masa de divisas que tienen atesoradas informalmente los argentinos.

- La exigencia al Congreso que cumpla su función constitucional de fijar el valor de las monedas, mediante el establecimiento de un rango en que el Banco Central debe mantener el Tipo de Cambio Multilateral (TCR), para que nunca mas haya atrasos cambiarios que desemboquen en crisis de divisas, y tampoco haya adelantos cambiarios que sumen en la pobreza a la población.

Todas esas medidas pueden ser adoptadas mediante DNUs, ante la notable Necesidad y Urgencia existente. Con cuyos dictados se puede desafiar amistosamente a los sectores sanos de la oposición, a plegarse a esas medidas con una política de Estado a favor de todos los argentinos y de la indispensable paz social.-

Ver también:

Las malas praxis del FMI (1) 1976 – 2006 Resumen

Las malas praxis del FMI (2) Introducción y Dictadura Militar

Las malas praxis del FMI (3) – Alfonsín la deuda y la década perdida

Las malas praxis del FMI (4) – Menem y la ejecución de Argentina por la deuda externa impagable

Las malas praxis del FMI (5): su defección criminal respecto la convertibilidad 1 $ = 1 u$s

Las malas praxis del FMI 6: De la Rúa y el Blindaje, el boquete para el vaciamiento de los bancos

Las malas praxis del FMI 7: su complicidad con el vaciamiento financiero del 2001 para pagar la deuda

Las malas praxis del FMI 8: el déficit cero para alimentar la fuga y la cobertura que aportó Carrió

Las malas praxis del FMI 9: sus engaños en 2002 para brindar impunidad a los banqueros vaciadores

Las malas praxis del FMI 10: el fraude en las leyes que exigió de Quiebras y Subversión Económica

Las malas praxis del FMI 11: la culminación en el Senado y PE del fraude en la ley de Subversión Económica