La vice presidente Cristina Fernández de Kirchner en su discurso en El Calafate con motivo del 9 de Julio, dijo que ni el mago Mandrake con su amiga Lorna podrían arreglar el pernicioso bimonetarismo vigente en Argentina. Una semana antes, en un homenaje en Ensenada por el aniversario de la muerte de Perón, se refirió a lo mismo, afirmando que “la causa del fenómeno inflacionario es la economía bimonetaria”. Por lo que consideraba necesario “un gran acuerdo entre todas las fuerzas políticas para abordar este problema que es grave en serio”.

Mientras pronunciaba este discurso, el ahora ex ministro de Economía Martín Guzmán anuncio por las redes sociales la renuncia a su puesto. Abrumado por las picardías que se veía obligado a hacer para poder aprobar las revisiones trimestrales del Fondo; la ausencia de resultados en relación con la inflación; el abrupto frente de vencimientos que afrontaba con la deuda interna en pesos como consecuencia de su propia gestión; el despegue en alza de los dólares bolsa y paralelo, tras largos meses de estar planchados el mismo nivel; y la cerril oposición del kirchnerismo, que denostaba su gestión, y especialmente sus defecciones en la negociación con el FMI.

Ver La pésima negociación del Gobierno con el FMI lindante con la traición

Ver 4 años de programas IMFlacionarios e IMFortunados 2018-2022: alerta roja para la casta política

Ver La mega estafa del ministro Guzmán para aprobar ante el FMI con la complicidad de este

Sin un plan B, tras una larga inacción durante el fin de semana, Guzmán fue sustituida por la economista peronista Silvina Batakis, quien a continuación fue recibida por el mercado bursátil con una estruendosa salva de su artillería. Consistente en una notable profundización de la devaluación bursátil que había asustado a Guzman, reflejada en el mercado bimonetario de los títulos públicos nominados en dólares, que cotizan en la bolsa tanto en dólares como en pesos. Cuyos precios llegaron a casi $ 300 por dólar, un 50 % por encima del elevado valor que tenían tres meses atrás. Los que a su vez arrastraron al alza al denominado dólar blue o informal, que antes se llamaba “negro”.

La rendición incondicional de Batakis

Evidentemente esa intimidatoria salva de artillería bursátil bimonetaria, amilanó al gobierno y a la flamante ministra. Quién tras una interminable semana dedicada a integrar su elenco ministerial, mientras la salva de artillería bursátil bimonetaria seguía tronando, como una mezcla del general Benjamín Menéndez en Malvinas, y de López Murphy y Domingo Cavallo en el 2001, tras afirmar que el mercado no la llevaría puesta, se rindió incondicionalmente ante él y ante el FMI. Proclamando la necesidad de llegar al “déficit cero” prometido por dichos fugaces ministros en del 2001, superando así largamente al renunciado Guzmán con su déficit del 2,5 %, y sus ideas keynesianas de las obras publicas reactivadoras, que Batakis dijo que podría cancelar.

A lo qué, como si no fuera suficiente, agregó una garantía del Banco Central para los títulos públicos de la deuda interna, y una suba de la tasa de interés, prometiendo que sería positiva por encima de la inflación, no obstante la dimensión desmesurada que ha adquirido esta. Medidas que complacieron sumamente a la City financiera, como si el gobierno finalmente hubiese entrado en razones. Pero que suscitaron la inmediata reacción adversa de las organizaciones sociales y sindicales. Y lo que es más elocuente aún, el absoluto mutismo del kirchnerismo.

Razón por lo cual claramente el problema dejó de ser una cuestión económica financiera, para pasar a ser social y político, con toda la incertidumbre que ello plantea hacia adelante. A lo que cabe agregar la cuestión geopolítica, dado que casualmente a la par de esos ruidosos acontecimientos socioeconómico financieros, Argentina solicitó su ingreso al BRICS (Brasil, Rusia, India, China, y Sudáfrica) siendo acogida dicha solicitud con gran beneplácito por Rusia y China. A quien EEUU y la OTAN han señalado como sus enemigos estratégicos.

Las salvas de artillería bursátil bimonetaria, igual que las que emplean pólvora, tienen dos componentes. Que en este caso no es el clásico de potasio y azufre, sino de que un mismo bono o título público, puede cotizar actualmente en las bolsas argentinas, tanto en pesos como en dólares. Creando de esta manera el dólar bolsa o bursátil, resultante simplemente de dividir el precio en pesos de un bono, por su precio en dólares.

Operación aritmética bursátil, que nada tiene que ver con la economía real de los argentinos, pero qué difundida atronadoramente por los grandes medios, diariamente los conmueve hasta el tuetano, aún más de lo hacía durante la convertibilidad la famosa “tasa de riesgo país” del banco Morgan Stanley. Como consecuencia del Tótem y Tabú en que se ha transformado el dólar para los argentinos, no solo como moneda de atesoramiento informal, sino como referencia suprema de los precios de la economía.

Ver DÓLAR: la locura autodestructiva de los argentinos y su solución

La economía bimonetaria y sus perversiones

Por lo cual le asiste razón a la vicepresidente Fernández de Kirchner, cuando en su discurso e Ensenada afirmó que actualmente no es el déficit fiscal ni la emisión monetaria la causante de la desbocada e incontenible inflación. Sino la enorme brecha existente entre el dólar oficial y los dólares paralelos bursátiles, que a su vez como se verá seguidamente, arrastran tras sí al dólar blue.

Y en cuanto al haber sido la primera en referirse al intríngulis del bimonetarismo como flamante senadora a fines del 2017, Stripteasdelpoder.com puede afirmar por su parte que se adelantó a ella varios meses, en la nota que publicó en agosto de ese año. Referida a la ruinosa situación del Banco Central, que está obligado a devaluar el peso para poder hacer frente al pago de las Lebacs – Leliq, sin que su patrimonio neto se haga negativo.

Ver El Banco Central a punto de estallar, obligado a devaluar e inflacionar

Dicha brecha cambiaria se amplió enormemente en el primer semestre del 2020, a la par que el ex ministro Guzmán negociaba con los lobos de Wall Street, liderados por el mega fondo Black Rock, la deuda pública externa privada. Quienes para forzar al ministro para que aceptara sus condiciones, fraguaron una devaluación bursátil, manipulando bimonetariamente el precio en pesos y dólares de los títulos que se estaban por canjear.

Ver DOLAR: la crisis la generó la pésima negociación de la deuda del ministro Guzmán

No siendo casual que Ambito Financiero haya comenzado a publicar el dólar bolsa o dólar MEP, en marzo de ese año, a la par que los lobos de Wall Street comenzaron a ejecutar esa maniobra tipificada como delito en el Código Penal. La que dejó enormes rastros en las registraciones bursátiles, tal como lo expuso Stripteasdelpoder.com por entonces.

Ante la cual el ex ministro Guzmán con su actitud académica “market friendly” no atinó a enfrentar. Y fue la que en definitiva fue el principio del fin, o el huevo de la serpiente del descalabro económico que se fue produciendo después. El que actualmente ha llegado a su máxima expresión, empujado por el dólar MEP (Mercado Electrónico de Pagos) y el CCL (Contado con liquidación) que se emplea para fugar capitales del país, cuyas cotizaciones Ámbito publica desde comienzos del 2013, tras la instauración de cepo cambiario a fines del 2011. Pero cuyos montos efectivos no tienen ninguna proporción con la crisis que han generado, como se verá seguidamente, y en consecuencia cabe tomar soluciones de raíz.

Como ya se dijo, la pólvora de la estruendosa artillería bursátil que aturde y desorienta a los argentinos, igual que la inventada hace más de dos mil años por los chinos, tiene dos componentes, qué si no se unen, no estallan, son inertes, y por lo tanto no trascienden sembrando efectos nefastos. Que en este caso su solución consiste simplemente, en suprimir de cuajo el bimonetarismo bursátil, y hacer como sucede en las bolsas serias, que cada bono cotice en la moneda en la que está nominado, o en todo caso que las cotizaciones sean exclusivamente en pesos.

Suprimiendo así la absurda generación de un tipo de cambio bursátil, que diariamente espanta a la ciudadanía y a los actores económicos. Que puede ser generado aviesamente con un mínimo movimiento de fondos, como se verá seguidamente. Ya sea con fines de presión, como sucedió durante la negociación de la deuda externa privada por el ex ministro Guzmán. O de desestabilización, incluso con fines geopolíticos como podría ser la actual situación.

No siendo casual que el embajador de EEUU Marc Stanley aparezca ahora como auxiliador, como acostumbra a hacerlo EEUU tras desplegar su inveterada táctica, de embarrar la cancha para aparecer luego como el amigo salvador. Como lo hacía en los tiempos de las “relaciones carnales” durante el menencavallismo, el “virrey” Terence Todman.

Los dólares bolsa que nos hacen bolsa

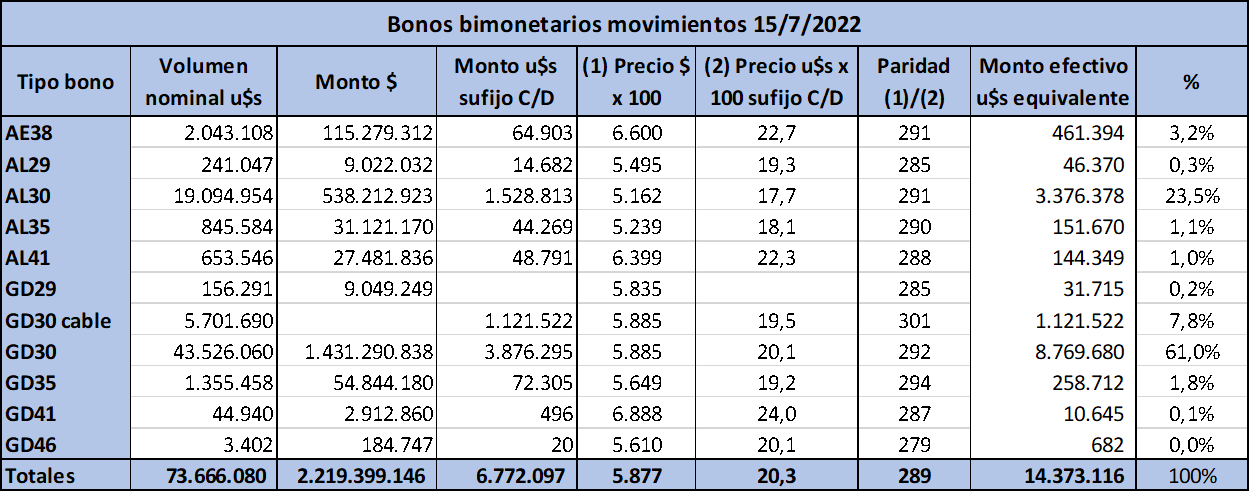

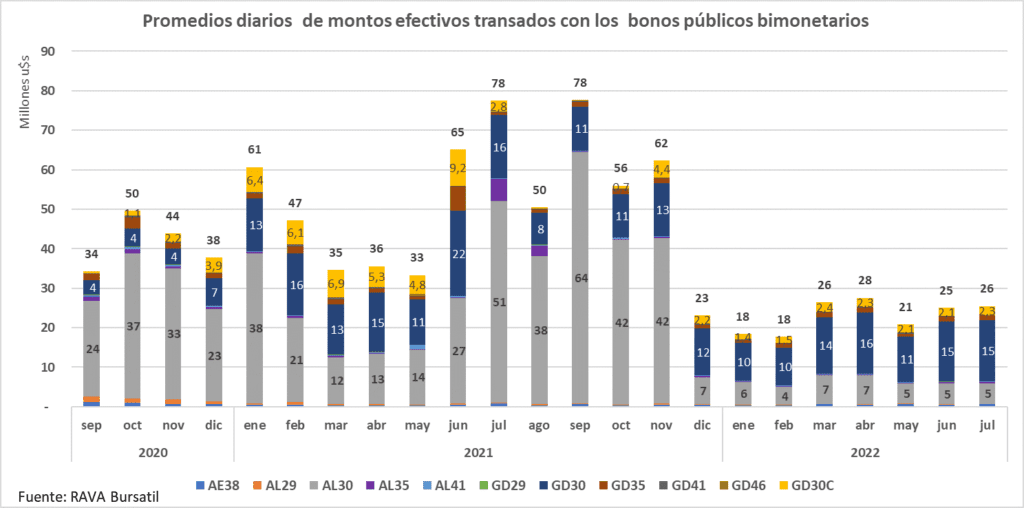

Los bonos del Tesoro argentino bimonetarios que actualmente cotizan en bolsa, son los emitidos con el canje de deuda pública privada que concretó el ex ministro Guzmán en el 2020. En esencia se trata de seis bonos con vencimientos en el 2029, 2030, 2035, 2038, 2041, y 2036, todos ellos denominados en dólares estadounidenses. Pero al estar distinguidos si la ley aplicable es la argentina con el prefijo A, o extranjera con el prefijo GD; y existiendo algunos que no han sido emitidos en moneda extranjera (AL38) o en moneda argentina (GD 46); son en total 11 tipos de bonos, que cotizan indistintamente en pesos o en dólares, seguidos estos con el sufijo D.

Entre ellos está incluido el caso especial del bono GD30C, con C de cable, que es el empleado para sacar dólares el país, al depositarse el importe de la transacción en el exterior, operación denominado en la jerga bursátil como CCL (Contado Con Liquidación). Pudiéndose apreciar en el siguiente cuadro ordenados alfabéticamente, los últimos movimientos que tuvieron todos ellos el 15 de julio pasado, según la información brindada por RAVA Bursatil.

En el cuadro están consignados el volumen nominal transado en dicha jornada bursátil; el monto efectivamente transado en pesos y dólares; el precio al cierre de la jornada de ellos en pesos y dólares por una cantidad de 100; la paridad resultante de dividir la cotización de ellos en pesos por su cotización en dólares; el monto total efectivamente transado en esa jornada en dólares o su equivalente en dólares, conforme su cotización ya sea en pesos o dólares; y finalmente el porcentaje de incidencia de cada bono respecto el total transado en dicha jornada.

Con la que se remató una de las semanas más conmocionantes para el país en las últimas décadas, conmoviendo absurdamente esos guarismos los cimientos de su economía. Concretamente, en dicha jornada se transaron bonos con un volumen nominal de 73,7 millones de dólares; con un monto efectivo de 2.219 millones de pesos, y 6,7 millones de dólares; con un precio promedio de $ 5.610 por cien unidades, o sea $ 56 por dólar; y un precio promedio en dólares de 20,3 por cada cien unidades, o sea 23 centavos de dólar por dólar.

O sea un precio de default, o de un bono basura, lo cual arrojó una paridad promedio de 289 pesos por dólar, con un máximo de $ 301, lo que arroja una brecha con el dólar mayorista oficial de un 135 %, enteramente inaceptable para un normal funcionamiento de la economía. Y así absurdamente este bimonetarismo bursatil, ha mezclado las cotizaciones de los bonos de la deuda pública en moneda extranjera, y su indicador la tasa de riesgo país, con la paridad interna el peso con el dólar, aunque sean cosas que no tengan nada que ver entre sí. Y por contrario paradojalmente, sus efectos entorpecerían enormemente el cumplimiento de esas obligaciones de deuda, al necesitarse mas recursos fiscales para la atención de ella, si esos pronósticos del dólar se cumplieran.

Finalmente el monto efectivamente transado en su equivalente en dólares, fue de solo 14,4 millones de dólares, cifra que evidencia ser insignificante como para conmocionar a un país con un PBI de medio billón de dólares. Pero sin embargo tuvo el efecto de paralizar el sistema de precios y las transacciones comerciales, que solo se pactaron con exorbitantes aumentos preventivos.

En cuanto la incidencia de cada bono en el total transado, se observa que solo tres bonos de más corto plazo, representan más del 92 % de las transacciones: el GD30 con un 61 % de ellas; el AL30, con un 23,5 %; y el G30C o cable con un 7,8 %. Siendo además este, no obstante su poca preponderancia económica, como se verá seguidamente, el que con su cotización arrastra al dólar bolsa o MEP, y ambos a su vez arrastran al dólar Blue. Como si el tipo de cambio de equilibrio de un país dependiera de una operación marginal en bonos de montos insignificantes, para sacar dineros del país, y no de la actividad de sus 48 millones de habitantes.

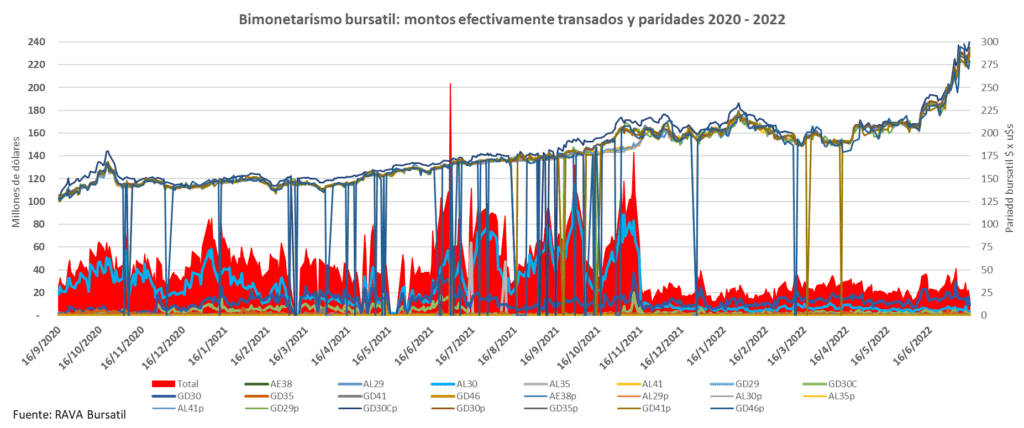

En el siguiente grafico se visualizan los movimientos de dichos bonos, desde mediados de septiembre el 2020 hasta mediados de julio 2022. La imagen no se trata de una pintura abstracta, sino mas bien de un cardiograma que muestra el ritmo de la bolsa bimonetaria, y como esta incide en el tipo de cambio bursatil. Reflejando el área roja en el eje izquierdo, el total diario de los montos efectivamente transados en dólares, Y superpuestas sobre estas con distintos colores, las líneas correspondientes a los montos efectivamente transados en dólares con cada tipo de bono.

Distinguiéndose tenuemente entre ellos, el correspondiente al bono GD30 (línea azul), el AL30 (línea celeste), y el G30C (línea verde). Pudiéndose observar además que a partir de noviembre 2021, los montos efectivamente transados caen sustancialmente, habiendo llegado a principios de julio de ese año a superar los 200 millones de dólares diarios. Mientras que a principios de julio 2022 apenas trepó a los 40 millones de dólares diarios.

En la parte superior del gráfico, reflejadas en el eje derecho, las distintas líneas muestran la evolución del precio de los dólares resultante del bimonetarismo bursátil. Y las caídas como rayos que se producen de ellas, son una muestra del absurdo de este bimonetarismo bursátil, a los efectos de fijar el precio del dólar bolsa o alternativo. Dado que esas precipitaciones corresponden a los días en que los bonos no registraron cotización ni transacciones, razón por la cual ese tipo de dólar bursátil sería igual a cero.

Se aprecia que a fines del 2020, los precios del dólar bursátil caen, hasta ubicarse por largos meses en el nivel de $ 150. Pero a partir de mayo del 2021 comenzaron a crecer, para ubicarse a principios de noviembre 2021 en el nivel de $ 200. Llegando a un pico de $ 225 a principios de febrero 2022, mientras se trataba de culminar el acuerdo con el FMI, como instando a que sucediera esto, cayendo tras la firma del acuerdo a un nivel inferior a $ 200.

Pero a partir de mediados de abril 2022, los precios del dólar bursátil se pusieron de nuevo por arriba de $ 200. Y seguidamente a comienzos de junio, comenzó la actual escalada, que llevó a fines de ese mes al nivel de precios por encima de $ 225. Los que en la primera semana de julio treparon por encima de $ 250, y llegaron en la segunda semana de julio a $ 300. Llevando esto a la flamante ministra de Economía Batakis, a la rendición incondicional ante el “mercado”, mientras que el kirchnerismo crítico se hundía en un ominoso silencio. El que en el fondo evidencia ser una muestra de temor, al no saber cómo enfrentar esos acontecimientos.

En el siguiente gráfico se efectúa una ampliación del anterior, a partir del comienzo de la escalada de las paridades de los dólares bursátiles desde mediados de abril 2022. En el se puede observar cómo un leve aumento del monto efectivo de las transacciones bursátiles, empujan para arriba la paridad bursátil del peso con el dólar.

Tal como sucedió en abril, y más pronunciadamente a principios de junio y julio. Llegando el 5 de julio puntualmente a un monto efectivo de 41 millones de dólares, hasta caer a 23 millones a fin de esa semana, pero no obstante la paridad bursátil siguió subiendo. Y algo parecido sucedió en la segunda semana de julio, donde las paridades continuaron en alza, no obstante que los montos efectivamente transados se redujeron sustancialmente, hasta caer el 15 de julio a los 14 millones de dólares señalados previamente.

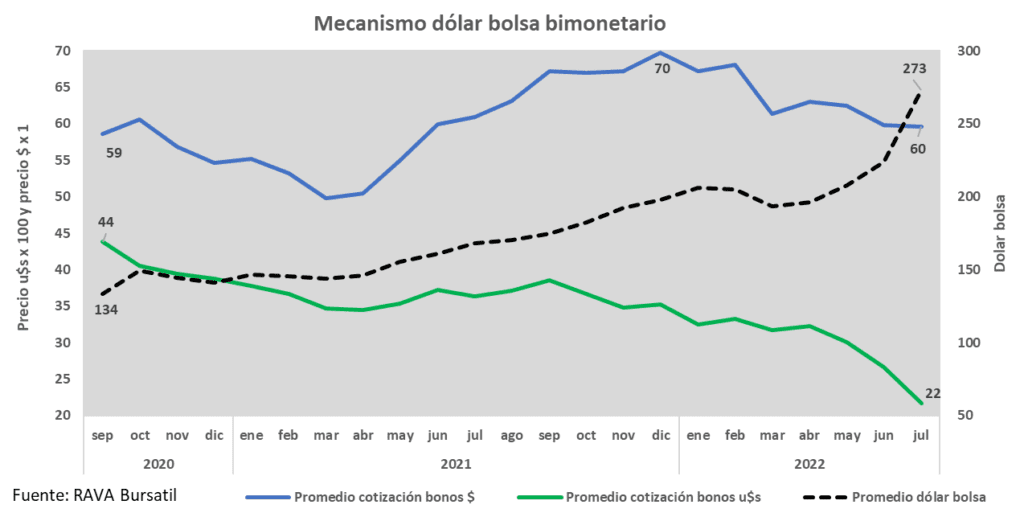

El siguiente gráfico muestra el mecanismo perverso de cómo opera bimonetariamente el dólar bolsa. En su eje izquierdo se reflejan el promedio mensual de las cotizaciones de los bonos en dólares que cotizan en dólares por una cantidad de 100 (línea verde). Y de los bonos ídem que cotizan en pesos, en una cantidad de uno (línea azul) para poder hacer posible la ilustración. Y en el eje derecho se refleja la consecuente evolución del dólar bolsa (línea negra trazo discontinuo).

Se observa en él qué entre puntas, la cotización de los bonos en dólares efectuada en pesos, con algunos altibajos, casi no varió, pasó de $ 59 en septiembre 2020 a $ 60 en julio 2022. Por su parte la cotización en dólares de los mismos bonos cayó de u$s 44 cada cien, a solo u$s 22 cada 100. Determinando esto un dólar bolsa promedio que pasó de $ 134 en septiembre 2020, a un promedio de $ 273 en julio 2022. Y lógicamente, cuando la cotización de los bonos en dólares se acerca a cero, el dólar bolsa tiende al infinito. Lo que evidencia la irracionalidad absurda del mismo, como para ser tomada como la paridad de equilibrio acorde con las necesidades el bienestar de un país.

El dólar CCL arrastra al dólar MEP, y ambos al dólar Blue

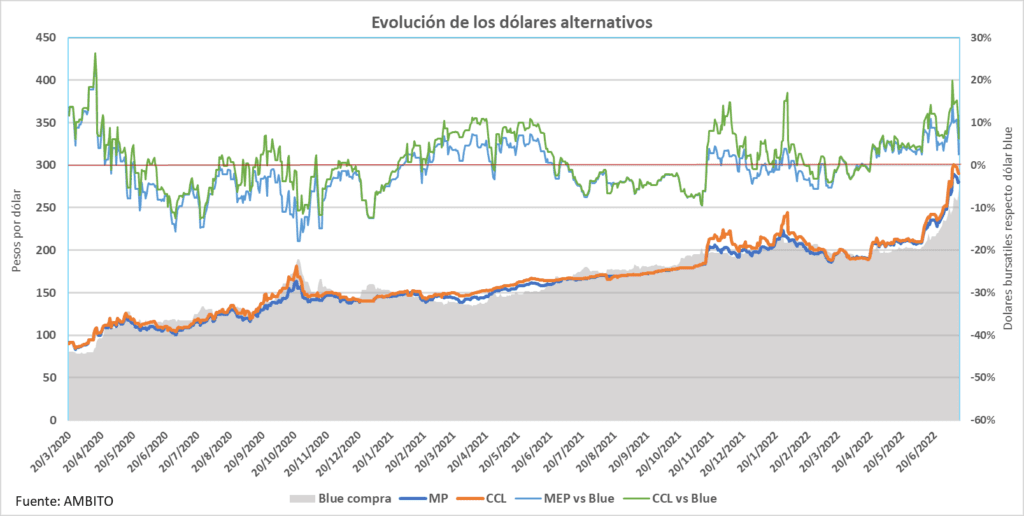

En el siguiente gráfico se muestra la evolución de los dólares alternativos, tomando como fuente a Ámbito Financiero, a partir de que este comenzó a publicar y compilar la información del precio del dólar bolsa o MEP el 20 de marzo del 2020. En forma coincidente con el comienzo de la renegociación de la deuda externa pública con los acreedores privados, encabezados estos por el lobo alfa de Wall Street, Black Rock. Oportunidad en que se produjo el mayor salto porcentual en el precio de los dólares bursátiles, tal como se puede apreciar en el gráfico.

Ver BlackRock vs Argentina: del buitre Paul Singer al águila imperial Larry Fink

En él se refleja en su eje izquierdo, la cotización de los tres dólares que asolan la economía argentina. El Blue (área gris), el CCL (Contado Con Liquidación, línea naranja), y el bolsa o MEP (Mercado Eléctronico Pagos, línea azul). Pudiéndose apreciar en las reducidas áreas en blanco que hay entre estas líneas y el área gris, las diferencias que van existiendo entre estos dos dólares bursátiles y el dólar Blue, manifestación del arrastre que ejercen los primeros sobre este último.

La evidencia de este arrastre se ve amplificada con las dos líneas en la parte superior del gráfico reflejadas en el eje derecho, que muestran el porcentaje de aumento o disminución que se registró entre el dólar Blue y el MEP (línea celeste) y el CCL (línea verde). Pudiéndose observar qué en el mes de abril de 2020, en plena renegociación de la deuda externa pública con los lobos de Wall Street, tanto el CCL como el MEP aumentaron sustancialmente sobre el dólar Blue, llegando a un pico de un 27 % sobre este.

Luego el CCL y el MEP cayeron, y la diferencia se hizo negativa, aunque más pronunciadamente respecto este último. O sea que temporalmente el Blue se puso por arriba de los dólares bursátiles. Pero en septiembre del 2020 se registra otro respingo, en este caso del CCL sobre el Blue. Lo que se repite desde principios del 2021 hasta junio de ese año, y luego vuelve a suceder entre octubre 2021 y febrero 2022, durante la renegociación del acuerdo con el Fondo.

Finalmente una nueva suba sobre el Blue arranca nuevamente a fines de abril, a la par que el gobierno coqueteaba con el ingreso a los BRICS. Llegando a un pico de un 20 % de diferencia, el pasado 7 de julio 2022, el segundo más alto después del de abril del 2020, a la par que Batakis se hacía cargo el ministerio de Economía. Siendo también notable a lo largo de todo el periodo, que es el dólar CCL el que a su vez arrastra al dólar MEP, encargándose ambos de arrastrar al dólar Blue, para desquiciar el principal fundamento o eje de la economía bimonetaria argentina.

En el siguiente gráfico se puede apreciar la escasa preponderancia que tuvo el notablemente influyente bono G30C correspondiente al CCL (columna naranja) en relación con los montos efectivamente transados diariamente, integrado por los restantes bonos. Entre los que descuellan el GD30 (columna azul) y el AL30 (columna gris).

Mientras el CCL solo supera una cuantía del 10 %, en algunos meses correspondientes al periodo septiembre 2020 a julio 2021, adquiriendo posteriormente montos y cuantías mucho más reducidas. Situándose a lo largo de este año en un promedio diario entre 1,4 y 2,3 millones de dólares, o sea montos muchos más insignificantes incluso al que mueve diariamente el dólar blue a lo ancho y largo del país.

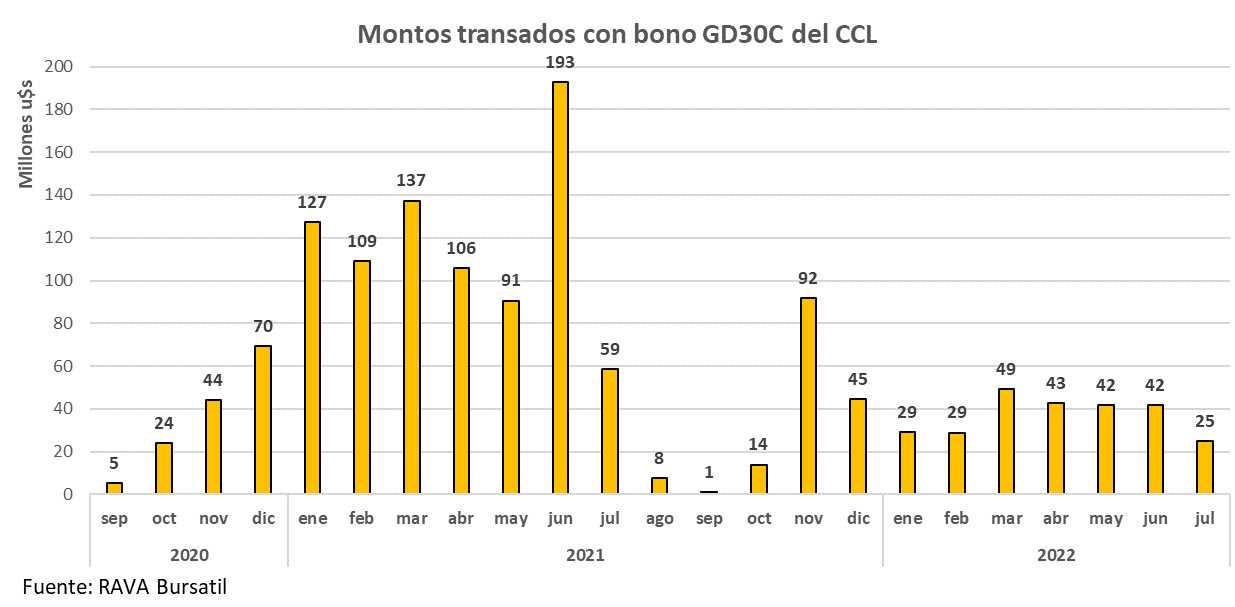

En cuanto a los montos efectivamente transados con dicho bono, su cuantía mensual se puede visualizar en el siguiente gráfico. El que pone en evidencia que el grueso de las transacciones con dicho bono se registró en el primer semestre del 2021, con un monto total durante ese año de 981 millones de dólares. Mientras que a lo largo del 2022 hasta el 15 de julio, el monto es de solo 259 millones de dólares, cifra que en manera alguna puede poner en riesgo a un país como Argentina.

A su vez en menos de cuatro meses en el 2020, su monto ascendió a 143 millones de dólares. Totalizando la transacciones de este bono en esos tres años, un monto de 1.383 millones de dólares. Cifra que no es representativa respecto el nivel de fuga de divisas que padece nuestra economía, y que en manera alguna puede justificar el descalabro que ha introducido en ella, como consecuencia de la psicopatía con el dólar que padecen los argentinos.

Conclusiones

El “mercado” con los dólares bursátiles, se ha munido así de un gran garrote o Big Stick, con el que disciplina a la política y la dirigencia argentina, ya sea con fines crematísticos o geopolíticos. Del que es urgente e indispensable despojarlo, en bien del bienestar y la independencia de la nación, y para comenzar a poner en vereda al bimonetarismo. Mediante el simple expediente de disponer que los títulos coticen con la misma moneda con la que están denominados, o solo en pesos.

Lo cual debería ser acompañada de una investigación respecto las evidentes manipulaciones concretadas en el mercado bursatil, principalmente en el 2020 durante la renegociación de la deuda con los lobos del Wall Street, que fue el huevo de la serpiente de la actual situación. Y en relación con la desenfrenada situación actual, desencadenada desde fines de abril.

Pero actualmente ello resulta insuficiente, ante la enorme brecha que esas manipulaciones bursátiles han introducido actualmente en relación con el dólar oficial. Respecto el cual la misma oposición reconoce que no está muy lejos de su punto de equilibrio conveniente, con la mejora en los términos de intercambio que se han producido últimamente. Según afirmo recientemente el economista diputado de Juntos por el Cambio, Martín Tetaz.

Resultando por ello indispensable una política de reparación y transición, para hacer que las cotizaciones paralelas del dólar caigan ostensiblemente, y converjan con la evolución del mercado cambiario oficial. Siendo para ello necesario un desdoblamiento del mercado cambiario, con un dólar financiero sustancialmente inferior al de los dólares bursátiles y blue actuales.

Acompañado con un reperfilamiento de la deuda en pesos, y la conversión de la masa monetaria de las Leliq, que duplica la base monetaria, en una moneda o cuasi moneda inconvertible ajustada por inflación. Medidas que la oposición no podría objetar, ya que ya apeló a ella en el primer caso; e internamente planea para el segundo caso, aplicar un plan Bonex o Boden para esterilizar las Leliq cuando llegue al gobierno.

Ver La sanata de que la emisión es la causa la inflación y su urgente solución

Esto también debería ir acompañado, en lugar de un imposible Salario Universal, de una quita todos los impuestos sobre los bienes de primera necesidad, exigiendo a sus proveedores una proporcional rebaja de ellos. Impulsando al mismo tiempo sobre los mismos, un agudo control social, y por parte de una Comisión de Defensa de la Competencia constituida con expertos insobornables.

Medidas que se encuentran perfectamente justificadas, dejando de lado la deuda externa pública y con el FMI, en el trípode nefasto constituido por la pandemia; la guerra ruso ucraniana que ha trastornado al mundo, y se refleja negativamente en Argentina con el costo de la energía que debe importar; y las manipulaciones bursátiles concretadas a partir del 2020, que han desquiciado el mercado de cambios, y alterado un precio que es esencial en cualquier economía. Al que lamentablemente las sucesivas crisis soportadas por nuestro país en el último medio siglo, la psicopatología argentina lo ha convertido en un Totem y Tabu.-

Ver también:

Las castas, la sarasa del gasto público y el déficit (1) y sus soluciones heterortodoxas

Guzmán el flautista de Hamelin del FMI con su plan inflacionario llevó el Congreso al abismo