Se puede afirmar que el gravísimo problema del dólar actual, lo generó el ministro Martín Guzmán, al dejar que los lobos de Wall Street provocaran una devaluación bursátil, impactando en un tema tan delicado como es el dólar para la psicopatía de los argentinos. Le prendieron fuego al granero, y el ministro Guzman actuando como un granjero indolente o una oveja indefensa, no hizo nada, en su actitud a ultranza de comportarse amistosamente con los acreedores, para ganarse su confianza. Cuando su primera obligación debería haber sido ganarse la confianza de los argentinos, al menos en un tema tan sensible para ellos como es la cotización del dólar.

Ver EL Gobierno engaña como en el 2001: no hay dólares para todos y todas

Como consecuencia de ello se paralizó la venta de la cosecha, todo el que podía comprar 200 dólares lo hizo, y el que podía importar también. A la par que el que tiene que liquidar divisas por las exportaciones no lo hace, y el que puede pagar deuda externa sí. En un país serio un episodio desestabilizador de la macro economía de esa extrema gravedad, hubiese sido veloz y reciamente neutralizado por el Gobierno y el Banco Central. O al menos investigado por el Congreso, lo cual podría derivar incluso en una anulación de la negociación, por ser resultado de la mala fe.

No obstante esos dos poderes, ni siquiera parecen haber avistado la magnitud que iba a adquirir esa desestabilización. Y por un lado con el arreglo «amistoso» de la deuda externa, sin investigarla, se borró la responsabilidad de los acreedores, y también del anterior Gobierno, que la multiplicó por cuatro, con el doble de la tasa de interés de los países vecinos. Limpiando así a los amigos de EEUU para la próxima campaña electoral.

Por su parte el desquició del dólar, dejó al Gobierno atrapado entre la recesión, o la hiperinflación si devalúa, representando ambos extremos grandes costos para la próxima campaña electoral. Con un desquicio de la economía similar al que dejó el Gobierno anterior, quedando así ambos igualados ante los argentinos.

Si a eso se suma los costos de una cuarentena extremadamente larga, que ha derrumbado el PBI en un 20 %, el triple de lo estimado por el Gobierno, las chances electorales del Frente de Todos parecen diluidas. Y Juntos por el Cambio y los grandes medios que lo apoyan, parecen desde ya estar cantando victoria anticipadamente.

No es casual que cuando el arreglo de la deuda estaba progresando de esa manera perjudicial, los sectores duros del PRO filoestadounidenses, los mismos que explotaron a fondo electoralmente la muerte del fiscal Alberto Nismán en el 2015, salieron con los tapones de punta, a operar en forma parecida. Y lo mismo lo están haciendo los grandes medios, explotando a fondo los flancos que más puedan herir al Gobierno, como en una precampaña electoral.

La negociación excesivamente amistosa de la deuda por el ministro Guzmán

El último día de agosto en una cuidada ceremonia con toda la pompa, el ministro Martín Guzmán anunció orgullosamente el resultado del canje de deuda con una adhesión del 99 %. Un porcentaje similar al que el dictador Mobutu Sese Seko ganaba las elecciones en el Congo, que en ambos casos por su cercanía al 100 %, en lugar de admiración despierta sospechas.

Ver DEUDA: un arreglo a entera satisfacción de los acreedores especialmente el FMI

Dado que una adhesión tan alta en el caso del canje, conlleva el interrogante si el ministro no fue demasiado generoso con los acreedores, en el marco de la pandemia que azota al mundo. Que ha llevado a su mentor, el premio Nobel Joseph Stiglitz, a proponer que los países declaren una moratoria unilateral, para poder enfrentar sus efectos.

https://www.clarin.com/economia/economia/evitar-crisis-deuda-soberana_0_j3-t_gZLz.html

Pero parece que ni al ministro Guzmán ni al presidente Alberto Fernández llegaron esos consejos. Quien por otro lado asegura que solo está haciendo lo que prometió, y ese es realmente el problema. Porque de por medio hubo una pandemia que cambió al mundo, y más aún a Argentina con su larguísima cuarentena.

Ver CUARENTENA: solo debería ser para mayores de 50 años y personas en riesgo

El lunes 31 de agosto, antes de su triunfal anunció, el ministro Guzmán estuvo inquieto y cruzando los dedos (“alambrando” diría un santafesino) hasta la primera hora de ese día, a la espera de una (supuesta) carga de datos que supuestamente se había cerrado el viernes anterior. Hasta recibir la noticia de que gracias al oficio de los lobos de Wall Street, el Bono Par en euros con vencimiento en el 2038 por cinco mil y pico de millones de euros, había logrado llegar a una adhesión del 77 %.

Superando así raspando la mayoría del 75 % necesaria para hacer obligatorio el canje. Caso contrario el mismo habría apenas superado el 90 % de adhesión. Y habría dejado en default un amplio espacio para el accionar de los fondos buitres, complicando las futuras colocaciones de deuda.

E incluso el famoso bono a Cien Años con vencimiento en el 2117, que parecía que iba a quedar fuera del canje por su exorbitante cláusula de rescate anticipado, fue cambiado con una adhesión del 96 % por un bono con vencimiento en el 2035, anticipando 82 años el pago de su capital.

Estas acciones de consuno entre el ministro Guzmán y los lobos de Wall Street, para lograr un éxito rotundo en el canje, es el resultado de -más allá de alguna dureza en cuanto a los números- la actitud imperturbable y exageradamente amistosa que mantuvo el ministro a lo largo de la negociación, comportándose como una pacífica oveja ante los lobos de Wall Street.

Guiado por su precepto académico de sostenibilidad de la deuda, según el cual un arreglo amistoso de ella, resulta indispensable para volver a pedirle prestado a los acreedores, y así poder cumplir con ellos y con el FMI. En lo que es la eterna calesita, ritornello, o corsi y ricorsi financiero, en que se han tornado las deudas externas soberanas de los países periféricos. Lo cual suena a ironía, porque como producto de esas deudas externas, han perdido gran parte de su soberanía.

Una notable muestra de esa exagerada actitud amistosa llevada al borde del panfilismo, es la inacción en la que cayó el ministro Guzmán, cuando los acreedores en el curso de la negociación, a partir de abril, manipularon la bolsa. A los efectos de hacer subir la cotización de los bonos del canje, para obligar al ministro Guzmán a subir sus ofertas. Y lo hicieron de una forma notablemente insidiosa, al hacer subir más su cotización en pesos que en dólares, generando así una devaluación bursátil, que dio origen a la actual crisis del dólar.

Esta observación respecto la mala praxis en la negociación por parte del ministro Guzmán, Stripteasedelpoder la reveló en una nota publicada a principios de junio, refrescada en otras posteriores. Pero ante las notablemente perjudiciales derivaciones que ha tenido ella, consideramos necesario ampliarla y profundizarla en detalle.

Ver DEUDA: los grandes fondos le subieron delictualmente la valla a Guzmán y Fernández

Porque al comportarse como un cordero ante los lobos de Wall Street, bajo la premisa que ellos hacen lo que siempre saben hacer, y lo importante era mantener la actitud amistosa a ultranza, el ministro Guzmán, un académico carente totalmente de experiencia ejecutiva, cometió un gravísimo error, que ahora no lo está pagando él, sino todos los argentinos.

Cualquier gobernante o ministro de Economía o aspirante a serlo, sabe que en Argentina el valor del dólar es una cuestión de altísima delicadeza, por la psicopatía que han desarrollado al respecto los argentinos. Luego de haber perdido trece ceros de su moneda en el último medio siglo, por efecto de las sucesivas hiperinflaciones e hiperdevaluaciones. Por lo que, enfermizamente, con un ojo miran sus negocios o ingresos, y con el otro miran la cotización del dólar.

Ver Cómo salir de la crisis sin ir al FMI ni tomar deuda externa

En consecuencia lo que hicieron los lobos de Wall Street, fue metafóricamente incendiarle el granero al ministro Guzmán. Y este ante ello ni se inmutó, y dejó que siguieran con el juego devaluatorio, que llevó el dólar más arriba hasta un 49 % sobre el dólar Solidario. O sea acumulativamente un 90 % por encima del dólar oficial.

Como si ignorara enteramente las graves consecuencias que ello iba a producir de inmediato. Consistentes sintéticamente en propiciar una corrida contra el dólar “Solidario”; una retención de exportaciones; un aumento de importaciones; una cancelación apresurada de deuda externa privada; y una remarcación preventiva de precios por parte de vastos sectores de la economía, tal como está ocurriendo actualmente.

Tampoco atinó a hacer nada el presidente del Banco Central Miguel Angel Pesce, quién ni siquiera desde su alto sitial, pudo obtener la información por parte del BYMA (Bolsas y Mercados Argentinos) de quienes eran los que ostensiblemente y groseramente, estaban apostando en la bolsa al alza asimétrica del precio de los bonos. Para generar así una devaluación, cuyo origen se inició en la bolsa, pero como un incendio se propagó por todo el país.

Las notorias evidencias de la manipulación bursátil

A principios de junio pasado Stripteasedelpoder, publicó una nota dando cuenta de las notables evidencias existentes respecto una manipulación bursátil, para hacer subir la cotización de los bonos del canje, a los efectos de forzar al ministro Guzmán a mejorar sus ofertas. La que comenzó a fines del mes de marzo, tras el trascendido de la dura propuesta que este preparaba.

Ver DEUDA: los grandes fondos le subieron delictualmente la valla a Guzmán y Fernández

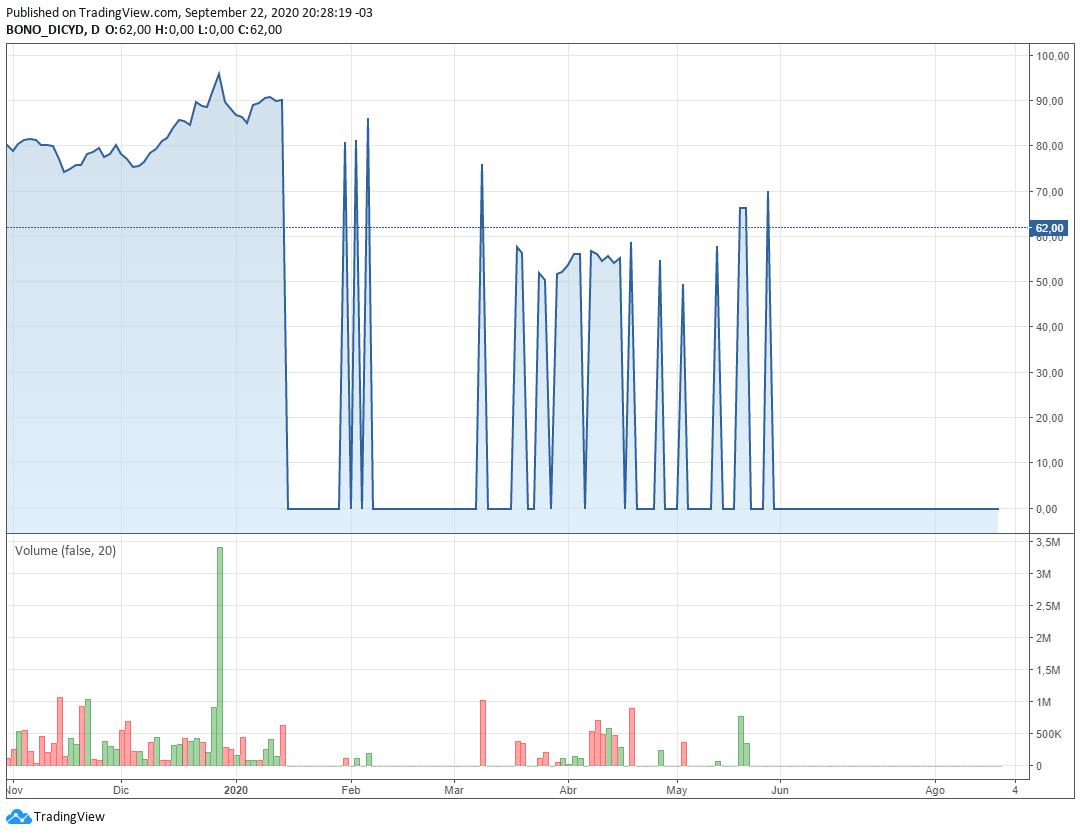

Como muestra basta un botón, en la siguiente imagen tomada de Puente Hnos, se puede ver la evolución del precio en pesos, al momento del cierre de las cotizaciones, del bono DICY (Discount 2038) que era un bono muy demandado por el alto interés que pagaba (8,28 % anual) y una capitalización de intereses del 40 %.

Observándose una supuestamente notable recuperación de su precio, que se verifica a partir de fines de marzo, que incluso desde julio llega a superar los niveles previos, traspasando los umbrales del gráfico. Obligando así al ministro Guzmán a mejorar su oferta, dado que supuestamente mal podía ser esta cercana a la de los bonos en default técnico.

Pero si en las Propiedades del gráfico, en vez del precio de Cierre, se selecciona los precios máximos y mínimos (Max/Min) el paisaje cambia enteramente, tal como se puede apreciar en la siguiente imagen. Observándose que a partir de enero, cuando se sanciona la ley de “Sostenibilidad de la deuda”, las cotizaciones de este bono elegible para el canje, comienzan a ser sumamente irregulares, cayendo el precio máximo a un mínimo a fines de marzo.

A partir de allí se dan picos de cotización, cada vez más espaciados, que cesan enteramente a fines de mayo. Los que son sostenidos por un mínimo de ofertas de compraventa, como se puede ver en la parte inferior del gráfico, correspondiente al volumen de la operaciones. Lo cual pone en evidencia la patraña o bulo instalado, de que el alza en la cotización de los bonos tanto en pesos como en dólares, era por efecto de la demanda creciente para extraer capitales, mediante lo que se conoce como el CCL (Contado con liquidación). Que a partir junio no registra operación alguna.

En el siguiente gráfico se puede observar la supuesta cotización del mismo bono en dólares, al momento del cierre de las operaciones. Presentando un paisaje parecido al de la cotización en pesos al momento del cierre, pero mucho más atenuado, al no superar las cotizaciones previas, como lo hizo el bono en pesos.

https://www.puentenet.com/cotizaciones/bono/DICYD

No obstante si al gráfico de Puente Hnos en lugar de la cotización al cierre, se lo visualiza con el precio máximo y mínimo, el panorama cambia sustancialmente, tal como se puede apreciar en el siguiente gráfico. Donde nuevamente, a partir de fin de enero tras la sanción de la ley de “Solidaridad de la deuda”, la cotización del bono entra en una situación altamente irregular.

Con niveles que llegan a cero, y picos de cotización cada vez más espaciados, que cae a un precio mínimo a fines de marzo, y luego cae aún más a principios de mayo. Con algunos pocos picos de recuperación posterior, sostenidos con volúmenes de operaciones mínimas que no superan el millón de dólares. Confirmándose nuevamente así en este gráfico, la patraña de la elevación de sus precios por su alta demanda para poder expatriar capitales mediante el CCL.

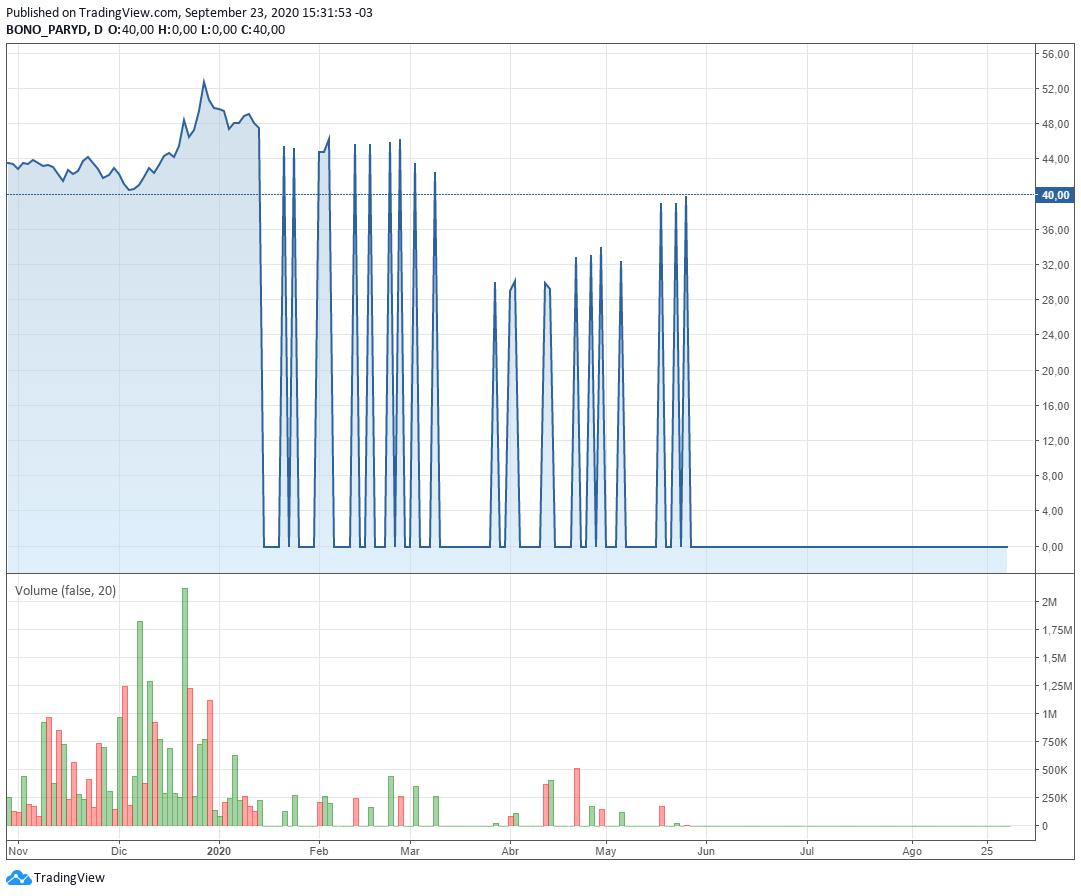

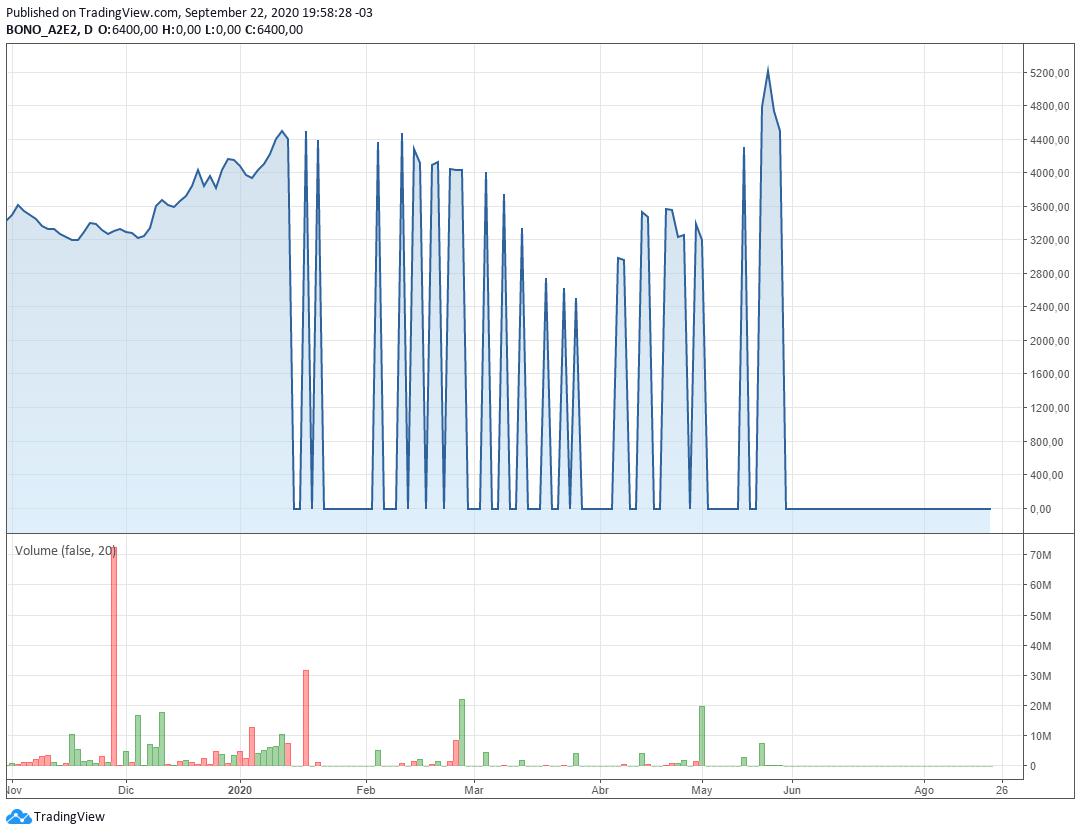

Al final de la nota se agregan las imágenes de otros bonos representativos, que confirman plenamente estos paisajes. Que dan cuenta de una burda manipulación de la bolsa, para provocar el alza de precios de los bonos elegibles para el canje, en forma asimétrica para provocar una devaluación bursátil del peso. Y de la casi inexistencia de volúmenes en las transacciones, poniendo en evidencia la patraña que el alza del CCL, se produjo por una extraordinaria salida de capitales por ese medio.

En síntesis, mientras negociaban con el ministro Guzmán, los grandes fondos acreedores, elevaron artificialmente los precios de los bonos elegibles para el canje, manipulando un mercado que nada tenía que ver con los movimientos reales que sucedían en él.

La devaluación bursátil

En un mercado bimonetario como el argentino, donde un título en dólares cotiza en pesos y dólares, se produce una «devaluación bursatil» cuando los títulos en pesos suben su valor, en mayor medida que lo hacen en dólares. Y eso es lo que sucedió como consecuencia de la manipulación bursatil concretada por los grandes fondos acreedores.

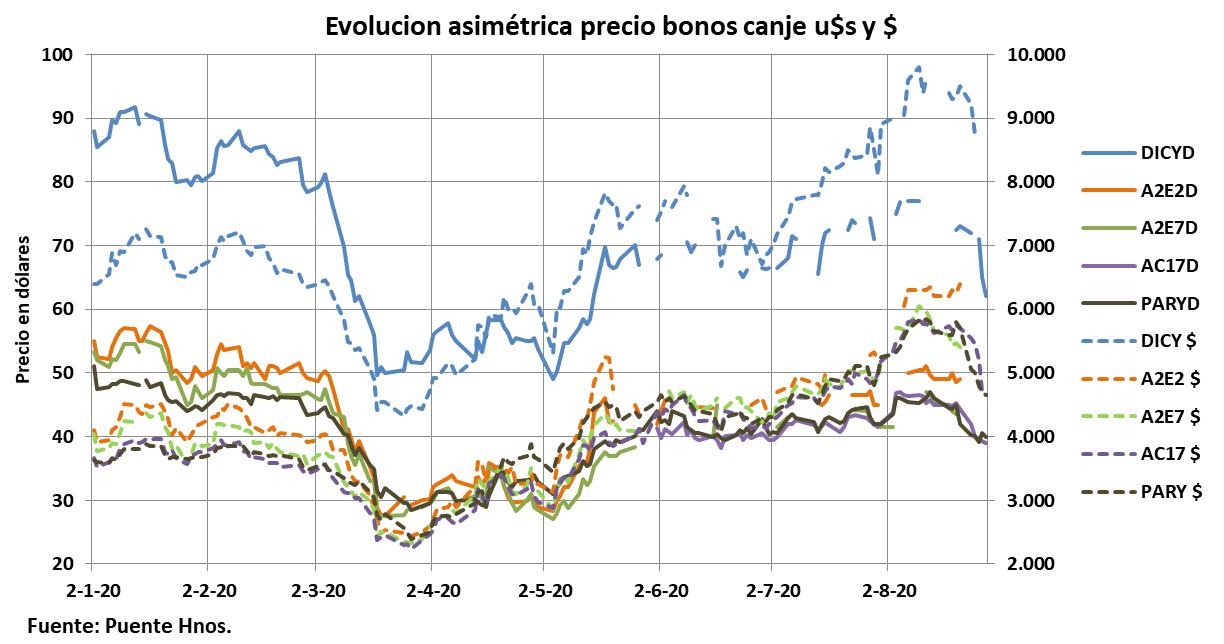

En el siguiente grafico se expone la evolución asimétrica que tuvieron los precios de los bonos del canje, según sea en dólares o pesos. Reflejándose en el eje izquierdo el precio en dólares, con las líneas continuas, y en el eje derecho el precio en pesos del mismo bono, con líneas de igual color pero con trazo discontinuo. Observándose que los precios de todos ellos caen a un mínimo a fines de marzo, y que su recuperación se acentúa decididamente a fines de abril, tras que el ministro Guzmán dio a conocer su mezquina primera oferta para el canje de deuda, que ofendió a Black Rock.

Ver BlackRock vs Argentina: del buitre Paul Singer al águila imperial Larry Fink

Ver DEUDA: BlackRock vs Guzmán último round en el que este va perdiendo por puntos

Claramente se puede apreciar en el bono DYCY (Discount, línea azul) la evolución asimétrica de su precio ya sea en dólares o pesos. Pudiéndose ver que la línea discontinua del precio en pesos arranca en enero por debajo de la cotización en dólar, y cae por debajo de este precio a fines de marzo. Pero a partir de allí se recupera decididamente, superando el precio en pesos al precio en dólares en abril, y sigue a continuación en forma notablemente ascendente, hasta terminar muy arriba de este.

Otro tanto, un poco más atenuado sucede con los restantes bonos conforme se puede visualizar en el gráfico. Donde los bonos en pesos comienzan en enero cotizando por debajo de los precios en dólares, y terminan finalmente en agosto muy por arriba de los precios en dólares. (Los espacios en blanco que se observan en determinados días, son por ausencia de cotización).

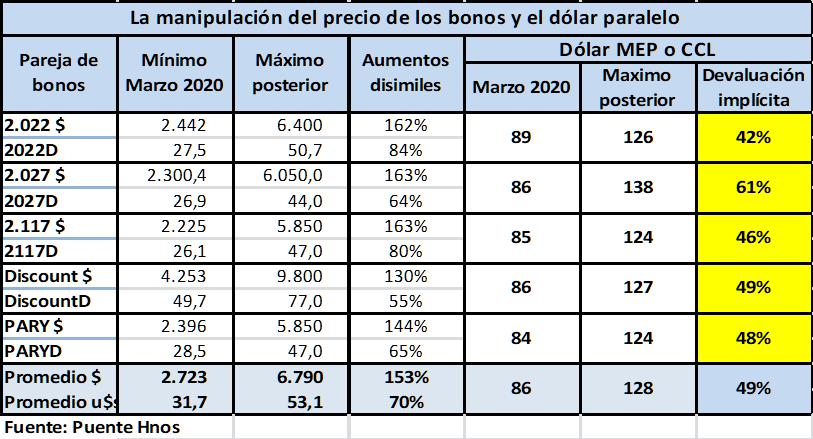

En el siguiente cuadro se puede apreciar los efectos que produjo esa evolución asimétrica de los precios de los bonos en pesos y dólares. Generando una devaluación bursátil que se conoce como dólar MEP (Mercado Electrónico de Pagos) o CCL (Contado Con Liquidación). La que, como se puede apreciar según el bono de que se trate, pasó de un mínimo del 42 %, hasta un máximo del 61 %, con un promedio del 49 %. Al que se debe sumar acumulativamente el 30 % del impuesto del dólar Solidario, razón por la que la brecha con el dólar oficial trepó hasta un promedio del 94 %.

El cálculo de la devaluación implícita consiste simplemente en dividir el precio en pesos de un bono por su precio en dólares en un momento dado, y compararlo con el valor obtenido de la misma manera en otro momento cualquiera. En este caso entre el mínimo valor de marzo, y el máximo valor registrado posteriormente.

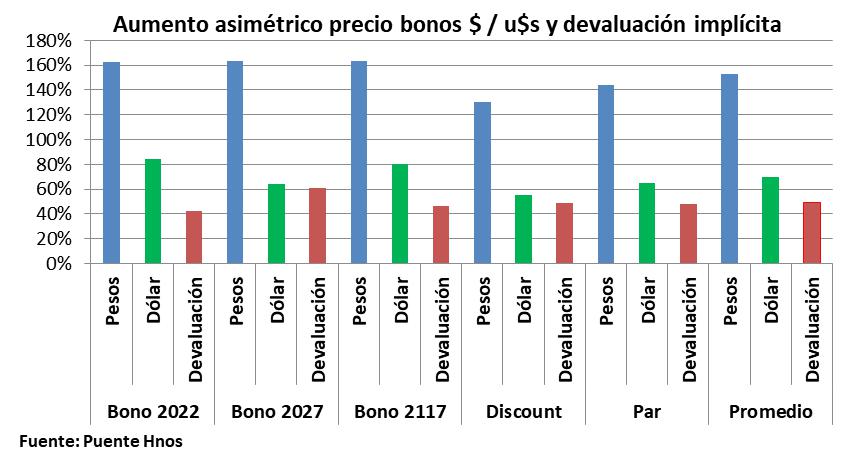

Este cuadro se ve resumido en el siguiente gráfico, que muestra los asimétricos aumentos que tuvieron los bonos del canje analizados, ya sea en dólares o pesos, generando así la devaluación implícita del MEP o CCL.

El efecto sobre el precio de otros dólares

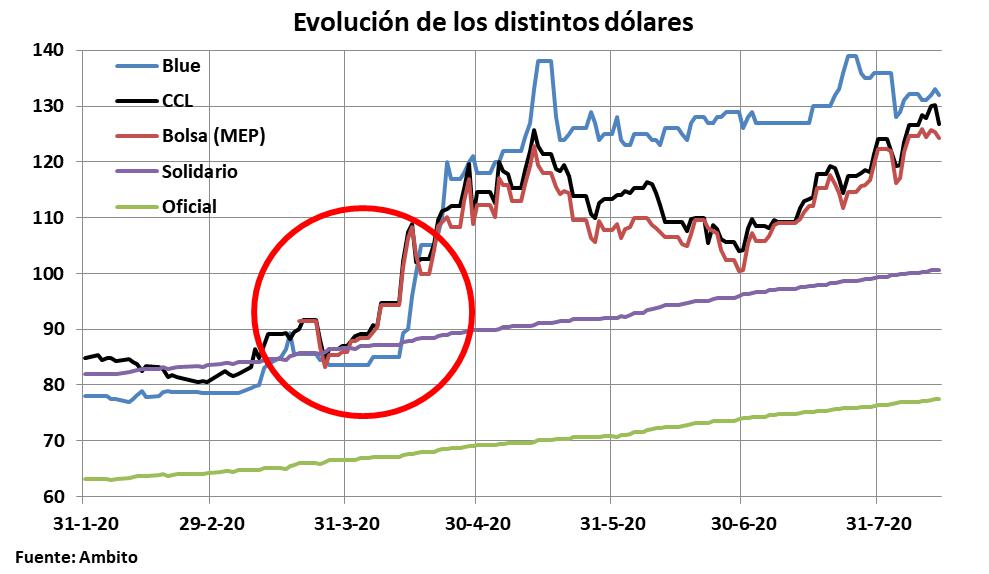

En el siguiente gráfico se puede observar la evolución del dólar oficial (línea verde), del Solidario (Oficial + 30 %, línea violeta), del dólar bolsa (MEP, línea bermellón), del CCL (Contado con liquidación, línea negra) y del blue (línea azul) entre marzo y agosto del año en curso. Pudiéndose apreciar que hasta fines de marzo, oportunidad en que los precios de los bonos del canje cayeron a un mínimo, el CCL oscilaba levemente por arriba y abajo del dólar Solidario, mientras que el blue prácticamente lo hacía por debajo de este.

A partir de allí, con el comienzo de una recuperación asimétrica en el precio de los bonos ya sea en pesos o dólares, el precio del dólar CCL y MEP comienza a subir aceleradamente por sobre el dólar Solidario. Quedando rezagado el dólar blue por debajo de este, el que recién hacia mediados de abril empieza a subir, superando velozmente al dólar Solidario, para recién superar al CCL y MEP a fines de abril.

Manteniéndose a partir de allí sobre los otros dólares, mientras que el precio del dólar CCL y el MEP -que lo sigue levemente por debajo- tras haber hecho de impulsores de la suba, comienzan a caer. Como consecuencia supuestamente del parking o estacionamiento de cinco días, dispuesto por la Comisión Nacional de Valores para concretar una nueva compraventa del mismo bono. Encareciendo de esa manera la operatoria por el tiempo muerto existente en ella.

Medida adoptada como si hubiera un efecto de estampida de salida de capitales, cuando los escasos volúmenes negociados en la bolsa, señalan claramente que esa salida es un bulo, por su casi total inexistencia.

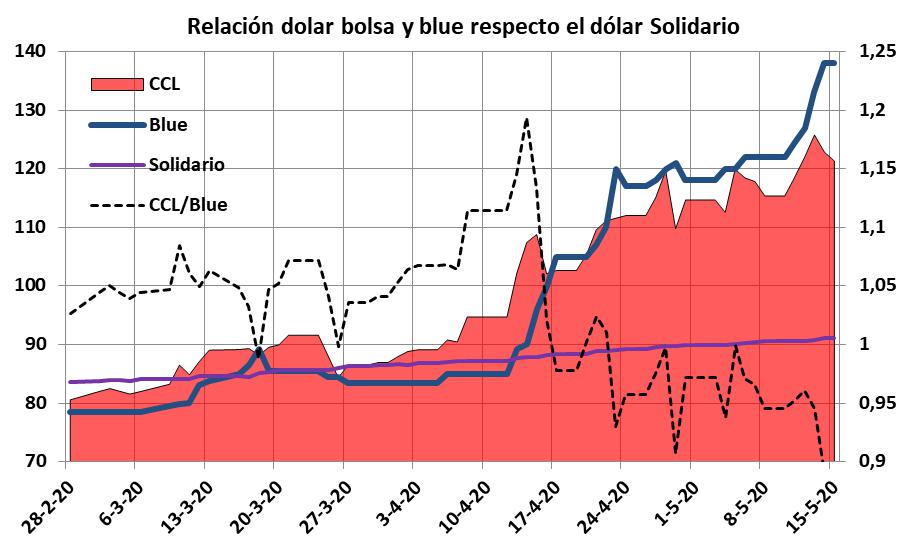

El siguiente gráfico es una ampliación del periodo crítico señalado con el círculo rojo en el gráfico anterior, que pone de manifiesto que el manipulado dólar CCL y MEP, fueron los impulsores del dólar blue, y su sostén posterior. El área roja reflejada en el eje izquierdo, corresponde al dólar CCL, y el trazo azul ídem, corresponde al dólar blue. Por su parte el trazo negro discontinuo reflejado en el eje derecho, corresponde a la relación entre el dólar CCL y el blue. Mostrando valores superiores a uno, cuando el dólar CCL supera al dólar blue, y viceversa.

Se aprecia en el gráfico claramente que el dólar CCL, no obstante las irregulares cotizaciones en la bolsa, casi hasta mediados de marzo estaba por debajo del dólar Solidario, mientras que el dólar blue se rezagaba aún más abajo. Indicando la relación CCL/Blue (trazo discontinuo eje izquierdo) que el primero estaba hasta un 7 % por arriba del dólar blue.

Pero hacia el 20 de Marzo, ambos se unifican alrededor de 5 pesos por sobre el dólar Solidario, para volver a caer ambos levemente por debajo del nivel de este el 27 de ese mes. Empero a partir de allí, el dólar CCL comienza a crecer impetuosamente, como consecuencia de las manipulaciones bursatiles asimétricas concretadas en el valor de los bonos elegibles para el canje, mientras que el dólar blue continuó por debajo del Solidario, durante 20 días.

Recién a mediados de abril, cuando el dólar CCL llega a un pico, ubicándose casi un 20 % por sobre el dólar blue, este reacciona y comienza a subir aceleradamente, hasta sobrepasar al dólar CCL el 17 de este mes. Y ambos siguen subiendo aceleradamente, llegando a un pico el 24 de abril, y a partir de allí el dólar blue supera al CCL, pasando así este de impulsor, a sostenerlo en sus picos de cotización.

Poniendo así en evidencia el gráfico, que el origen de la actual crisis del dólar fue generado por las manipulaciones efectuadas en la bolsa por los lobos de Wall Street, en el marco del lanzamiento de la renegociación de la deuda por el ministro Guzmán.

La crisis del dólar generada por la manipulación bursatil

En el siguiente gráfico elaborado en base los datos del Banco Central, pone en evidencia el cambio de expectativas que sucedió en el mes de abril para los actores económicos argentinos, a partir de la devaluación bursátil del dólar CCL y el MEP, por parte los lobos de Wall Street.

Mediante concretar escasas operaciones bursátiles con montos reducidos, donde seguramente el comprador y vendedor es la misma persona, o están estrechamente vinculadas entre sí.

Manipulando así un indicador que es fundamental en la psicopatía de los argentinos, que con un ojo miran su negocio o ingresos, y con el otro miran el dólar. El que además tiene la particularidad que casi siempre que subió, no bajó.

Resulta evidente en el gráfico que la escapada del dólar CCL – MEP, cambio la actitud de los agentes económicos de la más diversa índole. Por un lado el campo pasó a vender lo menos posible, y así la mitad de la cosecha de soja se encuentra actualmente en silos bolsa, cuando se está por comenzar una nueva campaña de ella. Y en muchos casos los recursos que necesitan para sus compras, los obtienen con endeudamiento en pesos con las tasas bajas que promociona el Gobierno.

Por su parte los importadores aceleraron por las dudas sus importaciones, y los exportadores tratan de liquidar sus divisas lo menos posible. Mientras que los que tienen deuda en divisas se apuran a cancelarla. Resucitándose así la bicicleta de endeudarse en pesos y atesorar divisas, a la espera de una devaluación.

Y como si eso fuera poco, también como era esperable, se desató una compra hormiga de los 200 dólares permitidos por mes, apelando incluso a triquiñuelas. Dado que es obvio que aquel que puede ganar el 30 % en el acto, comprando dólares Solidarios y vendiéndolos en el blue, no va a poner sus ahorros en pesos a plazo fijo, para ganar el 30 % en un año.

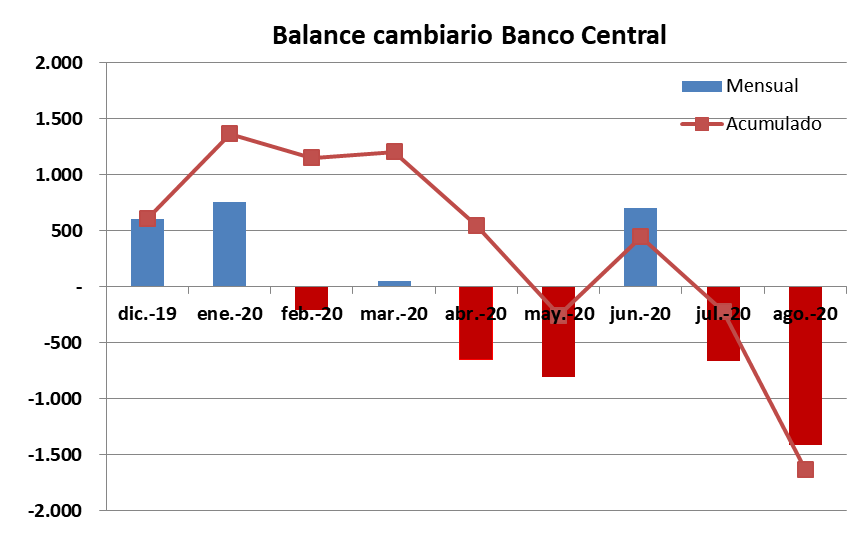

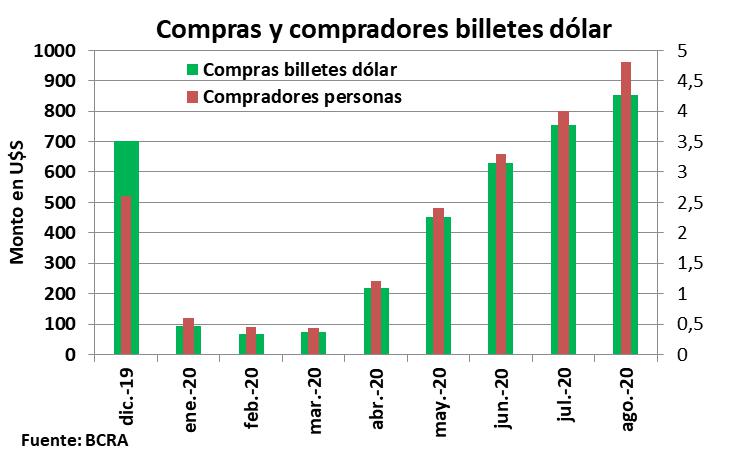

En el siguiente gráfico se puede observar como la manipulación del dólar CCL – MEP por los lobos de Wall Street, generó a partir de abril una corrida contra el dólar Solidario. La que fue subiendo tanto en montos (eje izquierdo) que pasó de 73 millones de dólares en marzo, a 853 millones en agosto. Como en compradores (eje derecho) que pasaron de 435 mil en marzo, a 4,8 millones en agosto. Totalizando una suma desde marzo de 2.900 millones de dólares, y falta aún computar septiembre.

No obstante el ministro Guzmán, en disidencia con el presidente del Banco Central Miguel Angel Pesce, se negó a cortar con esa sangría de divisas, para no trasmitir intranquilidad a los acreedores e inversores. Medida que estaba plenamente justificada en el marco de la pandemia y cuarentena, en la que se impide a las personas salir de sus casas, y bien podría haberse impedido salir los dólares billetes del Banco Central.

Hasta que la realidad se impuso, y en forma desprolija y en contra de su voluntad manifestada públicamente, se agregó al precio del dólar Solidario un impuesto a adicional, deducible por quienes pagan el impuesto a las Ganancias.

Medida restrictiva que no ha neutralizado completamente la demanda de dólar Solidario, dado que el dólar blue e incluso el dólar bolsa, se elevaron por encima de ese margen, y la medida también sigue siendo conveniente a quienes pueden descargarla del impuesto a las Ganancias rápidamente.

Sin considerar el fenómeno que existe respecto este bien, máxime en Argentina, cuyo aumento de precio en contra de la ley de la oferta y la demanda, en vez de reducir la demanda, la aumenta, por las expectativas de devaluación que genera.

Guzmán agravó así su mala praxis como ministro de Economía, al borde de haber incurrido en negligencia criminal (culposa o dolosa), al dejar que los lobos de Wall Street manipularan impunemente y groseramente, a su voluntad, un indicador económico tan sensible para los argentinos, como es el precio del dólar. Empeñado en cuidar las expectativas y confianza de los acreedores extranjeros, no supo, no quiso, o no pudo, cuidar las expectativas y confianza de los argentinos, en un indicador tan esencial.

El problema del dólar no es el dólar

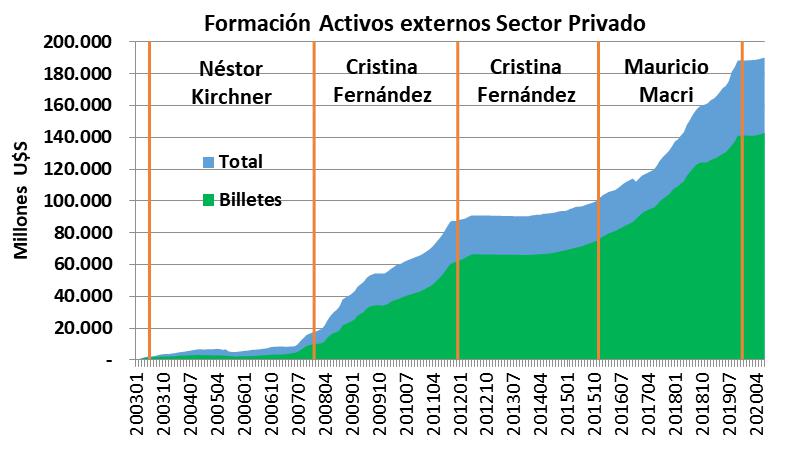

Dejando así actualmente al Gobierno del que es integrante, en un tembladeral. Y en una situación en que paradojalmente, el problema no es el dólar, que es algo que sobra en Argentina, por la enfermiza costumbre de atesorarlos estérilmente que tienen los argentinos. Siendo así uno de los países que más billetes de dólares tienen sus habitantes, y no en circulación, sino acopiados. Como se puede observar en el siguiente gráfico, correspondiente a lo que el Banco Central denomina eufemísticamente, Formación de Activos Externos Sector Privado.

En él se observa que según el Banco Central, el total de Activos externos en manos de residentes en el país, a agosto del corriente año, trepan a 189 mil millones de dólares. Correspondiendo 102 mil millones a doce años de gobierno del kirchnerismo, concentrados principalmente en el primer gobierno de Cristina Fernández. Y 77 mil millones a cuatro años del gobierno macrista.

Por su parte la cantidad de billetes atesorados por los argentinos trepa a 141 mil millones de dólares. Correspondiendo 76 millones a doce años de gobierno del kirchnerismo, concentrados principalmente en el primer gobierno de Cristina Fernández, y 65 mil millones en los cuatro años del gobierno macrista.

Razón por la que ambas coaliciones responsables de esta situación, superando la grieta, deberían pensar de común acuerdo, como establecer políticas de Estado para que ese atesoramiento estéril y dañino de los argentinos, en base a la confianza infundida a los argentinos, se revierta en bien del país. Y así este solucione para siempre el denominado estrangulamiento externo, que en realidad es provocado también por los mismos argentinos, que metafóricamente, serruchamos la rama sobre la que estamos parados.

Conclusión

Los grandes fondos acreedores liderados por Black Rock, los mismos que hablaban de «buena fe» en relación con las CAC (Cláusulas Acción Colectiva), movieron artificialmente los valores de referencia bursatiles y cambiarios durante las negociaciones. Alterando las condiciones bajo las que se llevó a cabo dicha negociación, y cambiando radicalmente las expectativas de los argentinos en relación con el precio del dólar, cuyas profundas consecuencias actualmente han quedado expuestas.

Ver DEUDA: el acuerdo exige renunciar a cláusulas antibuitre logradas por el macrismo

Por su parte el gobierno encabezado por el presidente Alberto Fernández, y concretamente y en mayor medida el ministro de Economía Guzmán, son corresponsables en el ocultamiento de esta maniobra, en contra de los intereses de Argentina. Al no haber hecho nada para revertirla ni denunciarla, no obstante ser ostensible y estar tipificada penalmente.

Razón por por lo que el arreglo de la deuda externa y en moneda extranjera, a la que se presenta tan exitosa, está expuesta a la imputación de haber actuado en contra los intereses del estado y del orden socioeconómico, y sus actos expuestos a cuestionamientos de nulidad. Ya sea por la actuación de la Justicia, o por parte del Congreso de la Nación, si ambos realmente actuaran en función del interés general y el bien común.-

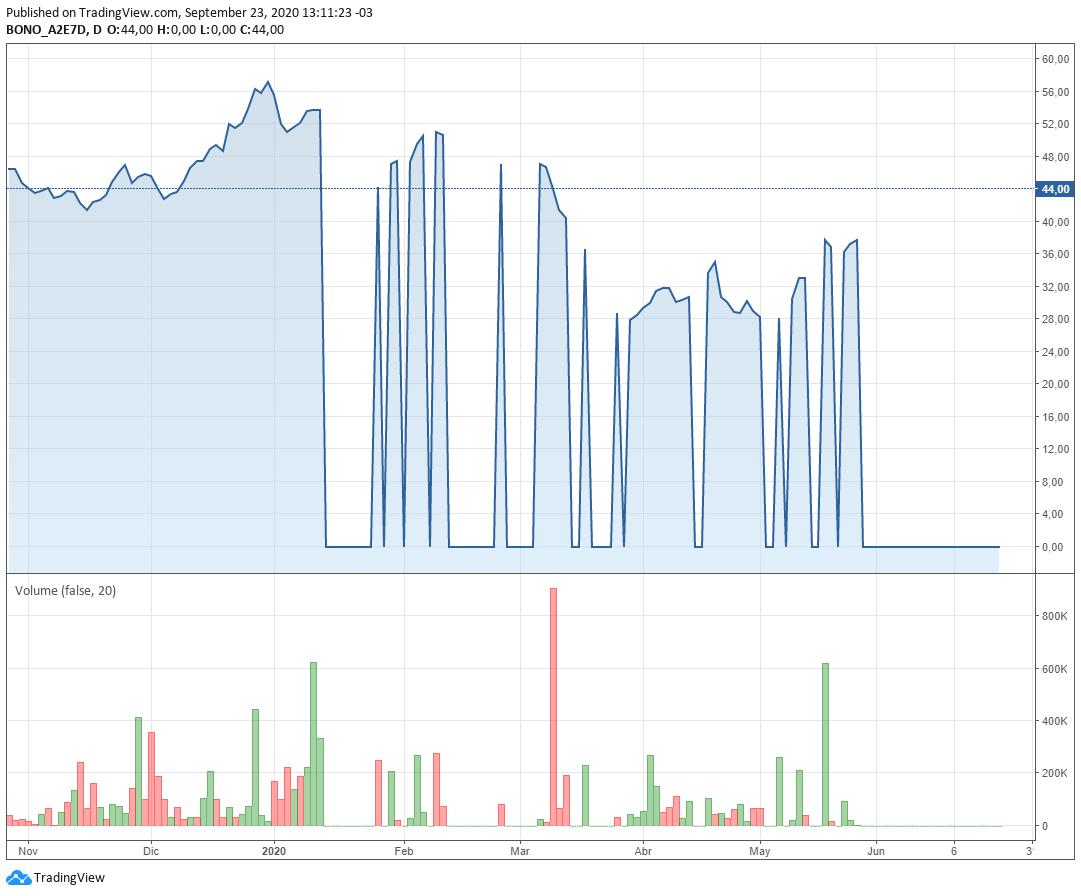

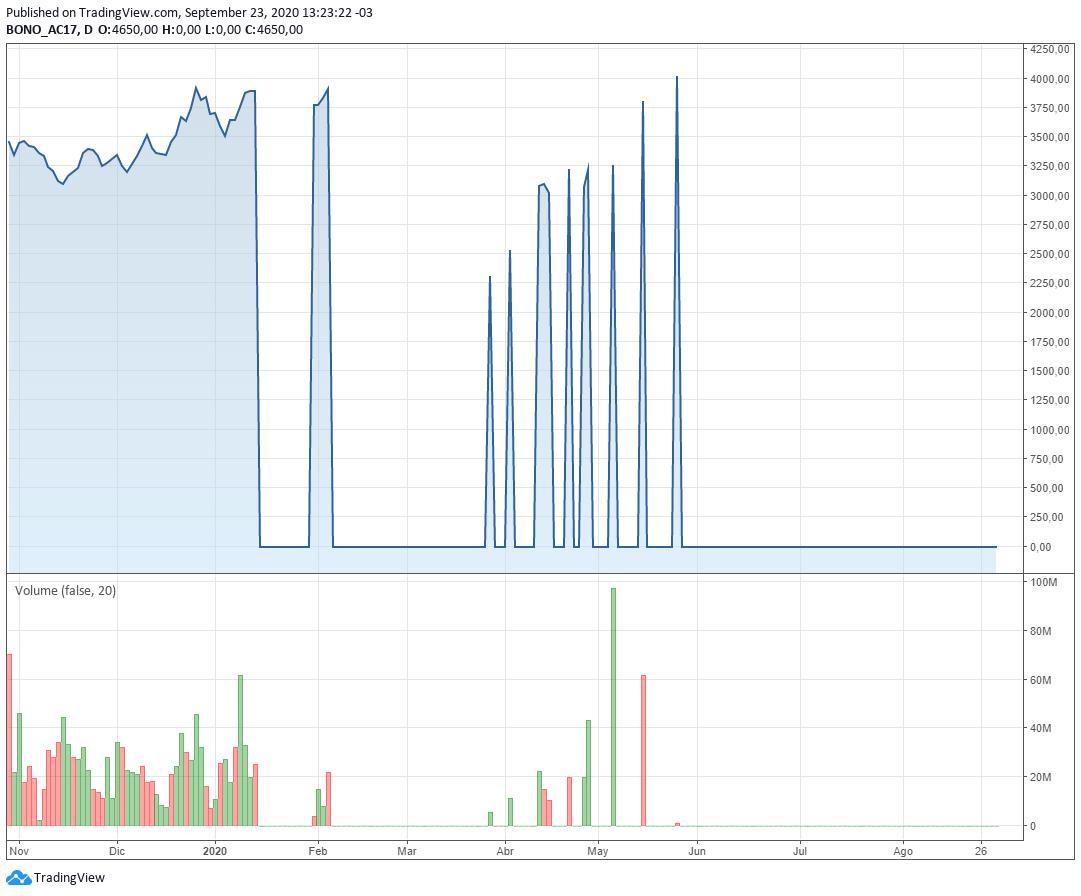

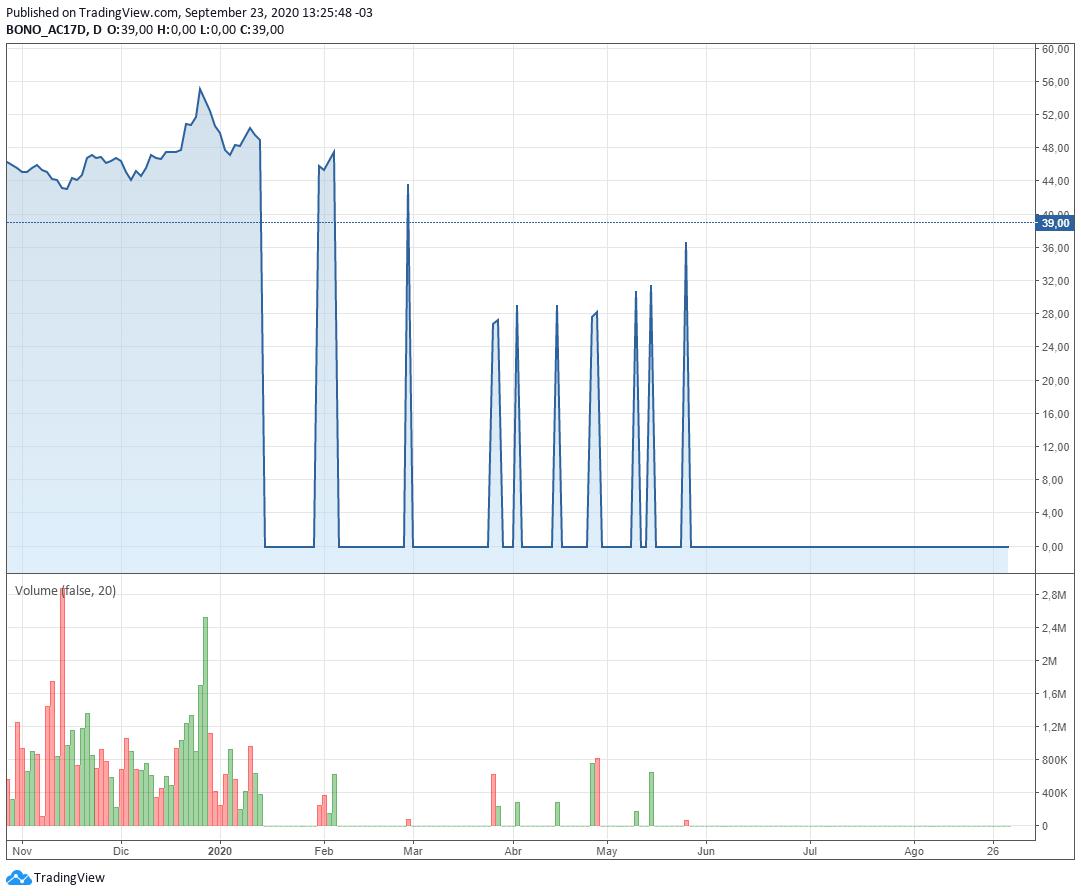

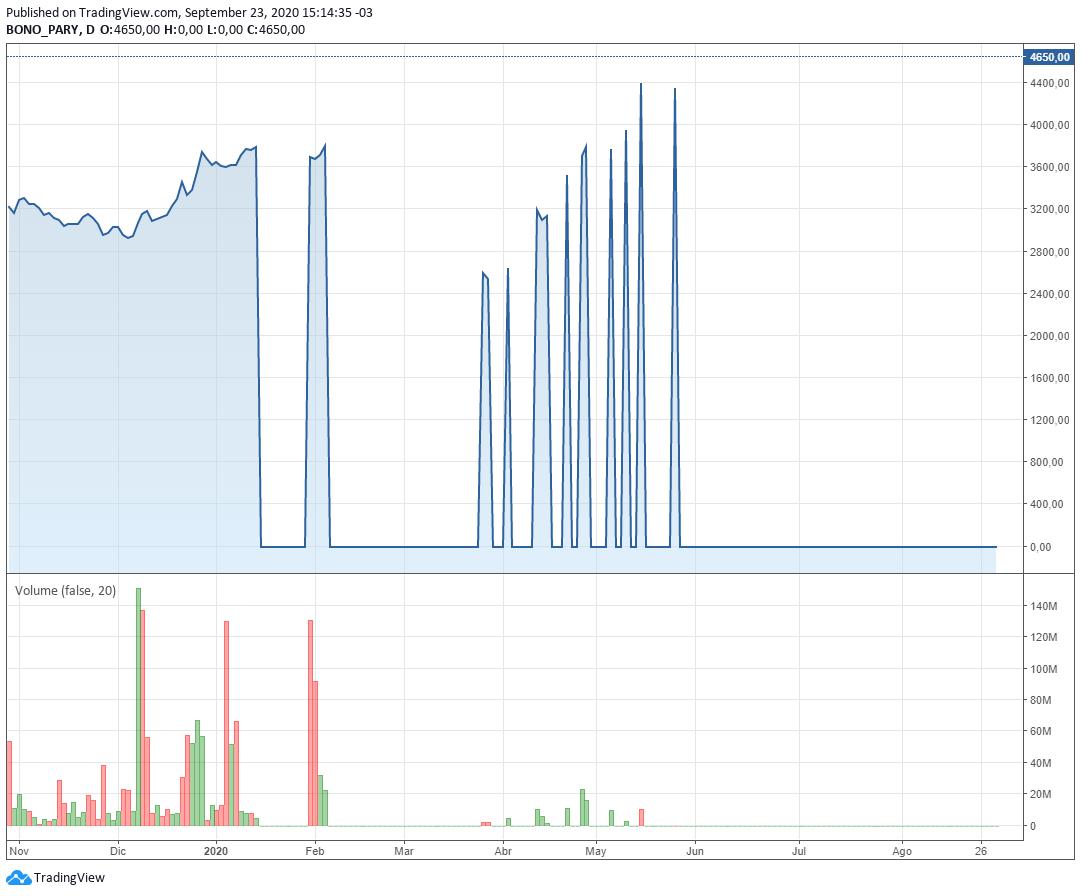

Anexo otros bonos

Bono 2022 cotización pesos

Bono 2022 cotización dólar

Bonos 2027 cotización pesos

Bono 2027 cotización dólar

Bono 2017 cotización pesos

Bono 2117 cotización dólar

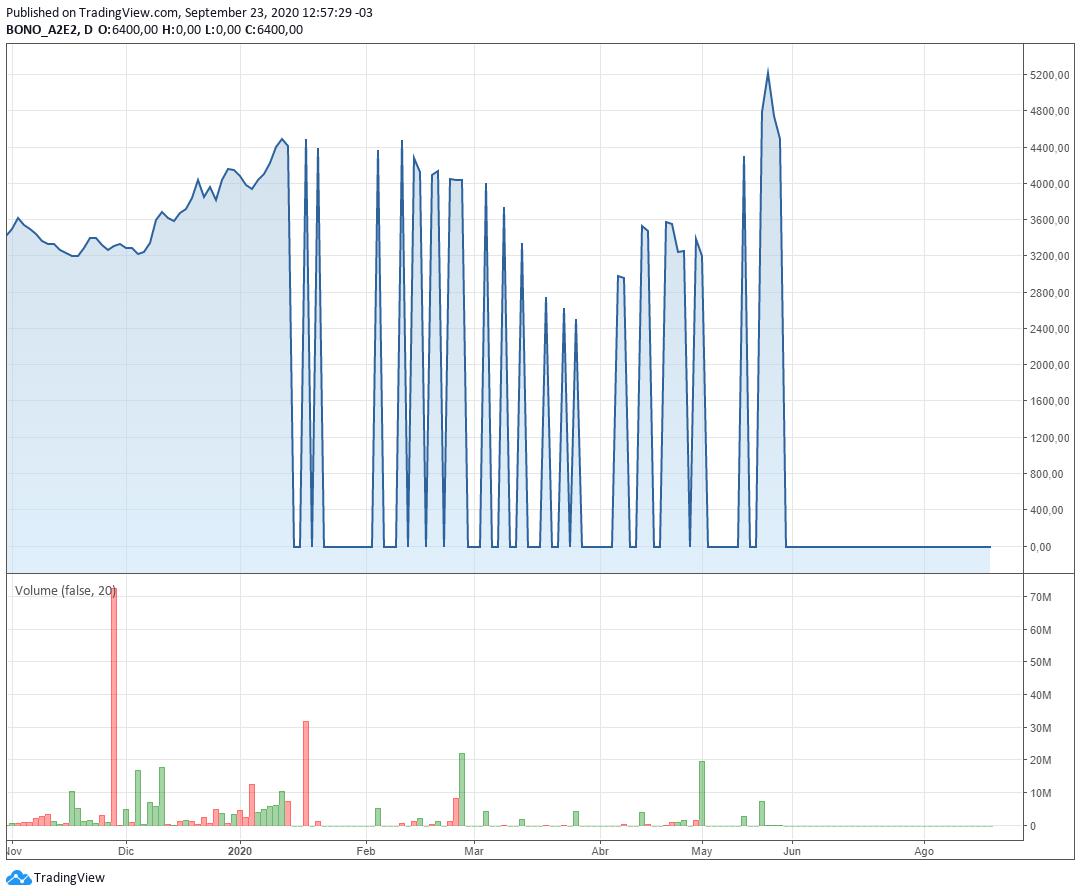

Bono Par 2038

Bono Par 2038 dólares