Por efecto de la pandemia en Argentina y en el mundo, muchos perdieron la vida; otros perdieron sus seres queridos; otros sus trabajos, negocios, o ahorros; los estudiantes perdieron largos meses de estudio; los deportistas su indispensable actividad y entrenamiento; y otros muchos vieron complicadas su salud física y mental por falta de asistencia, mientras que las familias y amistades perdieron su indispensable proximidad, etc.

Pero en Argentina muchos no perdieron su costumbre de comprar dólares. Y por contrario reclamaron airados por las limitaciones para hacerlo, como si la compra de billetes verdes fuera un derecho humano básico esencial, por encima de otros muchos derechos. Mostrando así descarnadamente la psicopatía que cultivamos los argentinos respecto la divisa estadounidense, que puede resultar un recurso altamente efectivo para desestabilizar a un gobierno. Además de empobrecernos como país, con efectos sociales que pagamos todos, con la inseguridad ciudadana que nos tiene a mal traer.

Ver DOLAR: un golpe de estado en cámara lenta a la venezolana

Las causas de la locura por el dólar

Y la verdad es que lamentablemente a esa locura no le falta razón, dado que en 50 años soportamos sucesivas crisis financieras e hiperinflaciones, que le quitaron trece ceros a las sucesivas cinco monedas que estuvieron en vigencia. A razón de una cada diez años promedio. El peso moneda nacional creado en 1881 por el Gral. Julio Roca, que estuvo vigente casi un siglo hasta 1969. Oportunidad en que fue reemplazado por el peso ley 18.188, dispuesto por el Gral Juan Carlos Onganía, que le quitó dos ceros al peso moneda nacional.

Cuya vigencia duro solo 13 años, hasta 1983, en el que el presidente de facto Gral Reynaldo Bignone creó el peso argentino, que le quitó cuatro ceros al peso ley 18.188. En medio de un marco hiperinflacionario, que licuó las deudas externas estatizadas y pesificadas, con una tasa de interés “regulada” muy por debajo de la inflación, de los que hoy son los grandes grupos empresarios argentinos. Configurando esto una enorme transferencia de riqueza desde el estado, y en definitiva de la sociedad, a favor de estos.

Cuya vigencia duró solo dos años, dado que con la creación en 1985 del Austral por el presidente Raúl Alfonsín, se le quitó otros tres ceros al peso argentino. El que a su vez no duró gran cosa, dado que en 1991 Carlos Menem y Domingo Cavallo, lo reemplazaron por el peso convertible, quitándole cuatro ceros al Austral. El que hasta el año 2001 equivalía a un dólar, y actualmente tras 20 años, en el mercado informal tiene un precio hasta casi 200 veces superior.

O sea que en 50 años la moneda argentina perdió trece ceros, siendo esta una dimensión cósmica, equivalente a 13 billones (13.000.000.000.000). Y a esa cifra todavía, para equipararla con el uno a uno con el dólar que rigió hasta el 2001, habría que multiplicarla por 200, con lo cual el monto trepa a 2.600 billones ( 2.600.000.000.000.000).

Esa dimensión cósmica de la pérdida de ceros en nuestra moneda, por las sucesivas crisis financieras, vaciamientos bancarios, e hiperinflaciones, da una idea respecto el trauma psíquico sufrido por los argentinos al respecto. La que en su magnitud física se puede dimensionar con el hecho de que, si uno quisiera pagar una deuda de un peso de hoy, cuyos billetes pesan cerca de un gramo, con billetes de pesos moneda nacional de un peso, que estuvieron vigentes hasta 1969, y tenían un peso parecido, debería entregar nada menos que diez billones de los billetes de antaño. O sea diez millones de millones de billetes ($1 = m$n 10.000.000.000.000).

Esto representa en términos físicos, un volumen de billetes que pesarían diez mil millones de kilogramos, o sea diez millones de toneladas de billetes. Para cuya entrega se necesitarían 250 mil camiones de 40 toneladas cada uno. O 4.000 convoyes de trenes, de 50 vagones y 50 toneladas cada uno.

Su volumen a razón de alrededor de 83 mil billetes por metro cúbico, con un peso de 830 kilogramos, representaría una billetera o bolso en forma de cubo, de 230 metros de ancho, largo, y altura. O sea de 12 hectómetros cúbicos, dimensión con la que se miden las pirámides de Egipto y los diques.

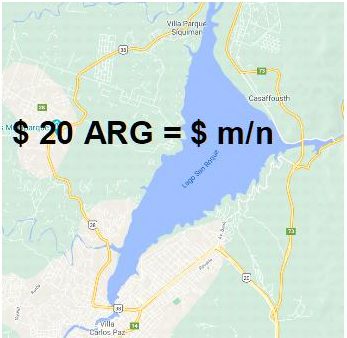

Razón por la cual el equivalente a 20 pesos actuales, representaría el volumen máximo de embalse del Lago San Roque cordobés, de 240 hectómetros cúbicos, repleto y ordenadamente apilados de billetes de un peso moneda nacional. Mostrando esta comparación la enorme dimensión del daño financiero y psíquico soportado por los argentinos en el último medio siglo.

Los locos años 80 y sus consecuencias

Como se puede ver en la siguiente línea de tiempo, tras 89 años del peso moneda nacional, los cambios de cuatro monedas se precipitaron en solo 21 años, entre 1970 y 1991. Pero concentrándose tres de los cambios en solo ocho años, entre 1983 y 1991. En los cuales con el peso argentino de 1983, más el Austral de 1985, y el peso convertible de 1991, se le quitaron nada menos que once ceros a la moneda. O sea el peso Ley 18.188 que solo tenía 13 años de edad, se redujo en cien mil millones de veces su valor (100.000.000.000).

Teniendo directas relaciones en esos cambios de moneda, en solo ocho años, a Domingo Cavallo como presidente del Banco Central en 1982, y luego como ministro de Economía en 1991. Y José Luis Machinea como alto funcionario del Banco Central y luego presidente de este, entre 1976 y 1989, quién luego reapareció como ministro de Economía en 1999. No obstante hoy siguen opinando y dando públicamente recomendaciones, después de haber dejado tierra arrasada en relación con nuestras tres últimas monedas.

Al mismo tiempo, en ese ínterin, el Banco Central liquidó 271 entidades financieras. Desde cooperativas de créditos, hasta megabancos, entre los que se encuentra el fundado por Cavallo, el Banco Edificador de Córdoba. Tal como se puede apreciar en el listado que figura al final de la nota, extraído del Banco Central.

http://www.bcra.gob.ar/SistemasFinancierosYdePagos/Entidades_en_liquidacion.asp

Dejando cientos de miles de ahorristas damnificados, que seguramente se prometieron no llevar nunca más sus ahorros a un banco, o cosa parecida. Y se dedicaron a atesorar y esconder estérilmente billetes de dólares, que el único riesgo que corren en su almacenamiento, es el de los pequeños roedores. Pero están a salvo de los grandes depredadores de lo que pasó a llamarse la “patria financiera”.

Estos traumas monetarios, y vaciamientos bancarios y financieros, afectaron a una población que actualmente tiene más de 40 años, y seguramente lo transfirieron a la generación siguiente. Llevando a los argentinos por los efectos que se describen seguidamente, a convertirse en náufragos en potencia, obsesionados en forma suicida por atesorar dólares, como vía de salvación personal. Como la tripulación de un viejo navío enloquecida, que preventivamente va desmantelando la estructura del barco, para tener un madero de que agarrarse ante un posible naufragio. Sin darse cuenta de que de esa manera están precipitando el naufragio, al no poder resistir ninguna tempestad que se le cruce en el camino.

Ver El calamitoso estado del Banco Central y el default de la deuda externa

Y así desde el nacionalista más estentóreo, hasta el neoliberal más obtuso, pasando por el izquierdista antiimperialista más recalcitrante, todos los que tienen una mínima capacidad de ahorro, compran dólares con vistas a ese naufragio, para proveer a una eventual salvación individual.

Y otro tanto hacen lo funcionarios públicos, que tienen un renglón especial para declararlos. De esa manera en el anterior gobierno de CEOs, el entonces ministro de Energía Juan José Aranguren declaró tener el 84 % de sus ahorros en el exterior. El ministro de Hacienda Nicolás Dujovne el 82 % de ellos. El presidente del Banco Central Sturzenegger, el 45 %. Y el director de la AFIP Leandro Cuccioli, encargado de recaudar los impuestos internos en pesos, el 100 % de ellos.

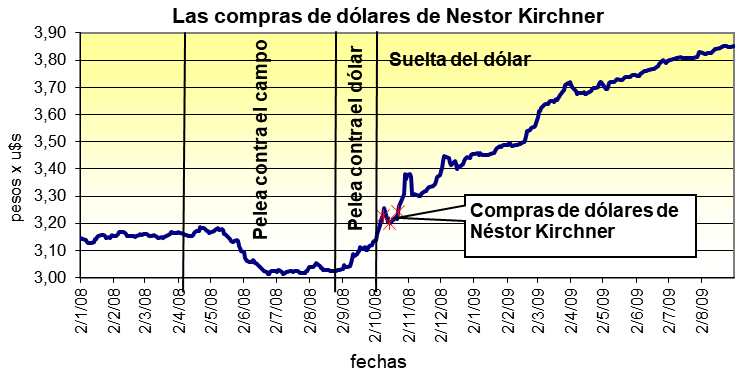

Por su parte es conocida la compra de dos millones de dólares en el año 2008 por el entonces ex presidente Néstor Kirchner, en vísperas de que el gobierno de Cristina Fernández de Kirchner soltara el precio del dólar oficial. Y a ello se suma el embargo en el año 2016 de una caja de seguridad en un banco a nombre de Florencia Kirchner, con una suma de 4,6 millones de dólares.

Por lo que bien puede decirse que es la dirigencia argentina la primera en sufrir la locura por el dólar. Y los empeños que hizo la ex presidenta Fernández de Kirchner para lograr que sus ministros y altos funcionarios pesificaran sus ahorros, tras la instauración del corralito o cepo cambiario en el 2011, recibió una fuerte resistencia por parte de estos, como fue el caso público de su entonces jefe de Gabinete, Aníbal Fernández.

El dólar y la perversión de la ley de hierro de Gresham

Los argentinos hacemos así un especial honor a la famosa ley de hierro del economista inglés Thomas Gresham, “la moneda mala expulsa del mercado a la buena… la moneda mala circula, la buena se atesora”. Y acá viene el quid de la cuestión, del cómo se atesora. Dado que es una cosa muy distinta si esos ahorros se canalizan financieramente, de alguna manera u otra. O si se esterilizan absolutamente, escondidos en cajas de seguridad, cajas de zapatos, bajo el colchón, o algún otro embute, como hacemos los argentinos.

Fenómeno psicosocial, que es manifestación de una enorme desconfianza hacia el país, hacia quienes los gobiernan, hacia los bancos y los banqueros, y hacía quienes están a cargo del Banco Central. Ente que ha sido el eje y motor de las grandes crisis monetarias y financieras que han soportado los argentinos, al ser el enloquecido impresor de una sideral masa de papel moneda, que carece actualmente de todo valor.

En un país normal los ingresos de divisas por las exportaciones de bienes (dejando de lado para simplificar los servicios y el turismo) se destinan a comprar bienes importados, y su remanente engrosan las reservas de su banco central. De esa manera la cantidad de bienes, compensando lo que se exporta e importa, no cambia, y tampoco la cantidad de moneda, cuyo exceso según la teoría cuantitativa de la moneda, es lo que produce inflación.

En Argentina no sucede eso, ya que parte de las divisas que ingresan, no se destinan a comprar bienes importados, o aumentar las reservas del Banco Central, sino que son atesoradas a escondidas por millones de argentinos. Lo cual si se considera que ellas son bienes (dinero – mercancía) estos desaparecen del mercado, dejando una mayor cantidad de circulante respecto los bienes existentes, lo que según las teorías ortodoxas produce inflación. Situación que se ve agravada aún más, porque el Banco Central también emitió pesos a cambio del ingresos de esas divisas, aumentando así el circulante en pesos.

Por otro lado, si se considera que las divisas o dólares también es moneda que circula paralelamente informalmente, en lugar de bienes, esto también produce que haya menos bienes, descontando los exportados, y más moneda. Y si esa moneda buena no circula y se esconde, tras haber ingresado a cambio de pesos emitidos por el Banco Central, también se produce que anualmente haya cada vez menos bienes y más moneda circulando.

Los nefastos efectos de la locura por el dólar de los argentinos

De esa manera en todos los casos, por la psicopatía por el dólar de los argentinos, en la economía quedan menos bienes, más moneda doméstica por la liquidación de divisas, y menos divisas. Lo cual según la mencionada teoría cuantitativa, explica la existencia de inflación. Como consecuencia no solo del tan mentado déficit fiscal financiado espuriamente por el Banco Central, como señalan los economistas ortodoxos, sino también por el atesoramiento estéril en divisas, al que se dedican en forma defensiva los argentinos que cuentan con capacidad de ahorro.

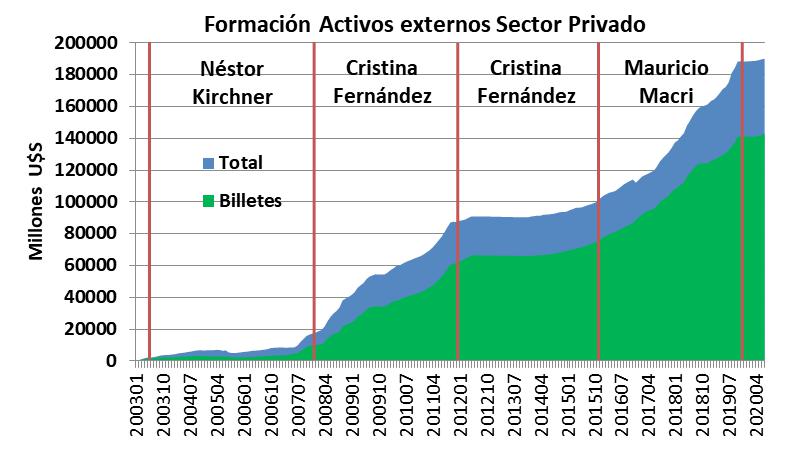

Las cifras en tal sentido, no son menores, por contrario resultan impactantes, ya que el atesoramiento de divisas por parte de los argentinos (Formación de Activos Externos por parte de Residentes según el Banco Central) entre el año 2003 y mediados del 2020, trepó a 190 mil millones de dólares, con un promedio anual de 10.800 millones.

Al tipo de cambio actual de $ 80, esto equivale a una masa de 868 mil millones de pesos, que frente a una base monetaria actual de 2,3 billones de pesos, representa un 38 % de ella. Y es una cifra semejante al 34 % de inflación promedio anual que se registró entre el 2011 hasta el presente. Mostrando esto los notables efectos que tiene la fuga de divisas, para intrusionar y alterar el funcionamiento de la economía.

A la que sin embargo, los economistas no solo no le han prestado atención, sino que equívocamente la llaman la “restricción externa”. Ante la imposibilidad en que periódicamente cae el país, para satisfacer esa demanda espuria de divisas destinada a la fuga y el ocultamiento. Sin advertir que si esa “restricción externa” no existiera, y se pudiera satisfacer enteramente esa demanda perversa, ello agravaría aún más los nefastos efectos que produce.

Esos mismos economistas son los proponen como solución para los problemas argentinos el atraer la inversión externa. Para lo cual supuestamente hay que brindar una absoluta seguridad jurídica, cosa que no se preocupan en brindar al inversor de sus ahorros interno. Que por las decepciones, estafas, y licuaciones que soportó, los ha puesto a buen recaudo, lejos de los circuitos formales y jurídicos. No obstante que por su importancia puede ser muchísimo más potente que la de los inversores externos.

Este análisis está basado en que la demanda de divisas para la fuga y ocultamiento, es satisfecha por un saldo positivo en la balanza de pagos, como producto de un saldo favorable en la balanza comercial. Fenómeno que ocurrió principalmente entre el 2003 y el 2011, por efecto del alto precio que alcanzaron en esos momentos los commodities agrícolas y energéticos.

Pero cuando el abastecimiento de divisas se concreta mediante endeudamiento externo, como sucedió en los ’90 y durante el gobierno del presidente Mauricio Macri, los efectos macroeconómicos nefastos del acaparamiento hormiga de dólares por parte de los argentinos, se agravan sustancialmente.

Dado que a los anteriores efectos, se debe agregar que en la cuenta del estado y el fisco aparece una deuda en dólares, que no tiene como contrapartida un activo o una inversión que la justifique, pero que aumenta sustancialmente el crónico déficit fiscal con el que este se desenvuelve, o los impuestos para poder hacerle frente. Acompañado de una demanda de dólares por parte del mismo estado, para que imitando a los argentinos, también fugue divisas al exterior con los pagos de la deuda externa.

Como si esto fuera poco, hay otro efecto adicional perverso, que ha complicado aún más la situación y sus efectos destructivos. Consistente en que para contrarrestar la inflación crónica que produce esta psicopatía de los argentinos con el acaparamiento de dólares, distintos gobiernos optaron por emplear al precio del dólar como ancla de los precios domésticos.

Tal como sucedió en los tiempos de “Joe” Martínez de Hoz, “Mingo” Cavallo, y durante el gobierno de Cristina Fernández de Kirchner, e incluso el de Mauricio Macri. Lo cual tiene un doble efecto nefasto. Por un lado ese atraso cambiario facilita la psicopatía del acaparamiento de dólares por parte de los argentinos.

Y por otro lado el mismo es destructivo de la industria local, al hacerla incompetitiva ante el resto del mundo, obstaculizando sus exportaciones y facilitando las importaciones. Y sus efectos sociales ha sido el convertir a Argentina en una “fábrica de pobres”, donde impera la inseguridad ciudadana in crescendo. Y la anomia, como son las tomas desesperadas de tierras, con la finalidad de conseguir un techo, igual que un animal que busca su guarida.

https://stripteasedelpoder.com/2018/05/como-salir-de-la-crisis-sin-ir-al-fmi-ni-tomar-deuda-externa/

El bimonetarismo rengo

Hubo dos ocasiones en que se procuró que el acaparamiento informal de dólares por parte de los argentinos se formalizara, y ambos acabaron muy mal. El intento más profundo fue el de “Mingo” Cavallo con la convertibilidad del 1 por 1, mediante el resucitamiento de la premoderna “caja de conversión”, que en vez de tener el patrón oro, tenía el patrón dólar.

A la que las economías modernas abandonaron definitivamente, por ser notablemente peligrosas, al no poder soportar una corrida bancaria. Por efecto del multiplicador bancario, que hace que un depósito se convierta en un préstamo, que es a su vez otro depósito, y así sucesivamente. Y por ende cuando muchos depositantes se presentan simultáneamente a recuperar sus depósitos, el banquero no puede responder, y se produce el “crac” bancario.

Ante esa eventualidad, tras los apuros de la “crisis del Tequila” de 1995, que tumbó a otras decenas de entidades bancarías, que se sumaron a las centenares que habían quebrado previamente, el presidente del Banco central Pedro Pou estableció altos encajes bancarios “prudenciales”, del orden de un 20 % de los depósitos, denominados RML (Requisitos Mínimos de Liquidez). Que debían depositarse en dólares en el exterior, en filiales de grandes bancos extranjeros, principalmente de EEUU, con el JP Morgan Chase a la cabeza. Los mismos que casualmente, eran también fuertes tenedores de bonos de la deuda.

El final trepidante de esa historia, lo dio la sorpresiva irrupción de “Mingo” Cavallo con plenos poderes en el gobierno de la Alianza en el 2001. Tal como está narrado en el libro “La Argentina robada – El corralito, los bancos y el vaciamiento del sistema financiero argentino”, de autoría del firmante de esta nota, en coautoría con el fallecido diputado Mario Cafiero; y en la causa judicial en la que el fiscal Oscar Amirante solicitó el procesamiento de cientos de directivos de bancos.

Cavallo tras echar a las patadas a Pou del Banco Central, y cambiar la carta orgánica de este, permitiendo que los encajes se pudieran integrar con bonos de la deuda, hizo que los grandes bancos extranjeros se quedaran con los RML, por un importe cercano a los 20 mil millones de dólares. Quienes a cambio se desprendieron de los bonos argentinos que detentaban, que iban al default, los que mediante el famoso Megacanje fueron a parar a los bancos locales, como supuestos encajes.

Los cuales lógicamente, sin reserva alguna, no pudieron seguir funcionando, ni supuestamente hacer frente a la corrida bancaria con el retiro de depósitos que se precipitó a la par. Que había sido solventada en realidad, con el recupero de los préstamos por parte de los bancos, concretando así un grave daño a la actividad económica real.

No obstante según los banqueros, la supuesta corrida de depósitos que justificó la instauración del “corralito bancario”, fue producida por la estentórea actuación de Elisa Carrió, con sus denuncias e informes referidas al lavado de dinero por parte de los bancos. Cuyas pruebas, que luego quedaron en la nada, casualmente le hicieron llegar desde EEUU; junto los datos de una supuesta cuenta secreta de Mingo Cavallo en el exterior, que luego se comprobó que eran falsos.

Ver Biografía no autorizada de la eterna diputada Lilita Carrió

De esa manera los argentinos que habían depositado dólares en los bancos, y los que creían tener dólares en ellos tras haberlos cambiados por pesos, por un monto total a principios de ese fatídico año 2001 de casi 90 mil millones de pesos dólares, tras largos meses de manifestarse y destrozar las fachadas de los bancos, en lugar de sus ansiados billetes verdes, recibieron títulos Boden a 10 años, pesificados con el “1,4 más CER”.

Por su parte el Gobierno Nacional emitió 16 mil millones de dólares para compensar a los bancos por la pesificación asimétrica, al haberse pesificado las deudas con los bancos con la paridad de uno por uno. Lo que representó una nueva licuación de deudas de grandes grupos empresas a costa del fisco, como la estatización de ella dispuesta en 1982/85.

Y ese salvataje integral a favor de los banqueros que habían vaciado las reservas de los bancos, se completó con la continuidad del pago de los Préstamos Garantizados con impuestos inventados por Cavallo, que no fueron al default de la deuda. Y la derogación de la ley de subversión económica que tipificaba penalmente la estafa concretada por los banqueros.

Un nuevo tropiezo con la misma piedra del bimonetarismo

Tras esa durísima experiencia, los depósitos en dólares fueron recibidos con mucha cautela en los bancos, y el Banco Central ordenó sobre ellos un elevado encaje del 50 %. Con la posibilidad de prestarlos solo a empresa dedicadas íntegramente a la exportación, de forma que estuviera garantizada su devolución en la misma moneda.

Pero no obstante esa durísima experiencia, la conducción del Banco Central que arribó con la presidencia de Macri, encabezada por Federico Sturzenegger -quien había estado imputado por el Megacanje y la maniobra del 2001- lo primero que hizo fue reducir esos encajes hasta un 23 %, y facilitar la toma de créditos en dólares con finalidades mucho más amplias.

Así en vísperas de las PASO de agosto del año pasado, había depósitos en dólares por 35 mil millones de dólares, préstamos por 16 mil millones, y encajes por 19 mil millones, superando apenas el 50 % de los depósitos. Y al acelerado retiro de depósitos que se precipitó seguidamente, el gobierno de entonces decidió no limitarlo de manera alguna, para preservar su base electoral, y no revivir las dramáticas jornadas del 2001.

Por contrario, ordenó que se solventara con el recupero acelerado de préstamos, e incluso con préstamos del Banco Central. Existiendo actualmente depósitos por 17 mil millones de dólares, con una reducción de 18 mil millones; préstamos por 5,6 millones, con una reducción de 10,5 mil millones; y encajes por 13,6 mil millones, equivalentes al 80 % de los depósitos.

Sin estar por ello en condiciones de satisfacer enteramente los depósitos, no obstante el enorme daño que nuevamente se causó a la economía real. Con la quita de recursos por equivalente actualmente a más de 800 mil millones de pesos, que explicaría en buena parte el estrés existente en el mercado cambiario paralelo.

El daño causado nuevamente con esa política monetaria en relación con el ahorro en dólares, está ejemplificado con la situación de Vicentín. Firma que había apalancado su notable crecimiento durante el gobierno de Macri, tomando grandes préstamos a corto plazo en dólares, creyendo en la estabilidad cambiaria que este prometía. La que ante el súbito recorte del crédito en dólares por parte de los bancos, principalmente el Nación, comenzó a hacer las picardías a las que recurren los empresarios acorralados.

Ver VICENTIN: el juez Lorenzini habría incurrido en prevaricato al reponer el directorio

Consistentes en triangular pagos, para que estos no pasen por los bancos de los que era cliente, y terminen cancelando créditos que antes eran rotativos, o renovables. Por eso poco antes de fallecer, el CEO de Vicentín Sergio Nardelli dijo: “Mi mejor amigo Mauricio Macri me pegó un tiro en la nuca”. Y no es el único empresario argentino que está en esa situación.

Las bicicletas del dólar

La inestabilidad y especulación con el dólar llevó a usar instrumentos financieros cada vez más absurdos en el contexto argentino, como es el caso del dólar futuro. Con el cual la bicicleta de comprar dólares para hacer una diferencia tras la devaluación, fue sustituido por algo enormemente más rendidor y dañino. Ya que con él esa apuesta se puede hacer con solo una fracción del 10 % o 20 % de lo necesario para comprar dólares.

Así hubo enormes transferencias de riquezas desde el Banco Central a los apostadores con las devaluaciones del 2013, 2014, 2016, y 2018, por un monto equivalente a 7.700 millones de dólares. Cuyo monto en pesos hoy equivale al doble del auxilio destinado a los sectores mas carenciados, con el IFE, ATP, Tarjeta Alimentaria, Argentina Hace, AUH extraordinario, etc.

Y actualmente nuevamente existen enormes apuestas contra la banca, por parte de quienes juegan a la devaluación. Existiendo en octubre contratos abiertos en el Rofex por nada menos que 38 mil millones de dólares, habiéndose pactado el 80 % de ellos en los últimos cuatro meses. Con vencimientos a cortísimo plazo de 14 mil millones en octubre, y 13 mil millones en noviembre y diciembre, lo que habla a las claras de una apuesta a la devaluación. A la que por otro lado se la impulsa con las operaciones en la bolsa con el dólar MEP y Contado con Liquidación.

Esas enormes pérdidas el Banco Central las disimula, con la enorme cantidad de papeles incobrables del Tesoro que tiene entre sus acreencias, que le permiten tener siderales ganancias contables por diferencia de cambio, para transferir buena parte de ella a los apostadores.

Así a título de ejemplo, el colaborador de las aventuras financieras de Machinea, Miguel Bein, dueño de la consultora Estudio Bein o Eco Go, le dejó está gratuitamente a sus subordinados, y pasó a ser estanciero, el sueño de todo nuevo rico. Con los casi 100 millones de pesos, equivalentes a 7 millones de dólares, que ganó con esa apuesta en el año 2016. Siendo este solo un ejemplo de tantos, del fenómeno de concentración de riqueza cuasi ilícita, que deparan las desventuras del dólar.

Ver DOLAR FUTURO: CEO´s y funcionarios que ganaron millones

Pero esas son solo las pérdidas directas del Banco Central, porque luego vienen las indirectas. Que consiste en la esterilización de esa enorme masa de dinero en pesos lanzada al mercado, con las Lebac y las Leliq. La que con sus enormes intereses se han hecho una bola de nieve que crece incesantemente, y le ha quitado al Banco Central la capacidad de hacer una regulación monetaria genuina, como es su función. Al estar esa enorme masa de dinero acechando día a día para lanzarse contra el dólar.

La moneda como un bien común

Según la teoría económica, el dinero cumple tres funciones: la de Medio de Intercambio, Unidad de Cuenta, y Depósito de Valor. Y a esta altura está claro que el peso argentino solo cumple con la primera función, de Medio de intercambio. Pero poco sirve como Unidad de cuenta, porque tampoco sirve como Depósito de valor, por efecto de la crónica inflación argentina, que los distorsiona diariamente.

Distintos economistas han apuntado que siendo el dinero un Medio de intercambio, resulta inadmisible que como Depósito de valor, se lo sustraiga del circuito financiero y económico, y se lo atesore estérilmente. Que es precisamente el fenómeno que sucede con la locura por el dólar de los argentinos. Por ello algunos economistas propusieron lo que denominaban moneda “sellada”, que para que siga siendo válida, debería contar mes a mes con un sello que dé cuenta de su uso.

Esto ha abierto un amplio campo de reflexión, respecto de que más allá de quien lo detente legítimamente, el dinero es un bien público, e incluso un bien común. Habiéndose animado el fallecido ingeniero industrial y ex diputado Mario Cafiero, junto con la economista Adela Plasencia, a reflexionar respecto esto último en el año 2017, con un escrito titulado: La moneda como un bien común, apunte para la discusión.

http://institutocirculomss.com.ar/2017/05/28/la-moneda-como-un-bien-comun-apunte-para-la-discusion/

Tras citar la parábola evangélica de los talentos, y de quien por miedo a perderlos lo escondió bajo la tierra, y por ello es maldecido, y referirse genéricamente a las características de los bienes comunes, dichos autores con un texto que ahora adquiere gran actualidad dicen:

“El hecho de que el dinero cumpla tres funciones distintas trae inconvenientes serios para la vida económica: si el dinero debe servir como medio de pago en la esfera de los intercambios no debería ser guardado como reserva de valor fuera del circuito financiero. Los economistas más prestigiosos durante la década del 30 del siglo pasado, I. Fisher y J. M.Keynes, señalaron este aspecto contradictorio como causa de la difusión de la crisis de esos años.

Si bien resulta apropiado considerar al dinero como un bien común, esto es referido solo a su función como medio de pago (es decir a “aquello que usamos como medio de pago”). En cuanto reserva de valor es un bien privado y en cuanto medida de valor se trataría de un bien público. La idea de considerar al dinero como un bien público ha sido tratada por Laidler y Rowe 1980, Pindyck y Rubinfeld, 1992; Schuldt J. (1997), Tobin, J. (1992), Felber C. (2014).

Es justamente como medio de pago que el dinero goza de las características de los bienes comunes: a) no es deseable excluir a nadie, b) existe rivalidad en su consumo, es decir su oferta es limitada. En consecuencia debe trabajarse, como en todos los bienes comunes, no sobre su propiedad sino sobre su gobernanza.

a) No es deseable la exclusión: la organización económica actual requiere de dinero para la producción y circulación de bienes y servicios. La moneda es a la vida económica y productiva como el agua lo es a la vida biológica, sin ella sería imposible la reproducción de la vida material de la sociedad actual. Sin embargo en el sistema monetario actual, tanto internacional como nacional, hay vastos sectores que sufren una exclusión monetaria estructural, y por lo tanto tienen comprometidas sus posibilidades de vida.

b) Existe rivalidad en el consumo: Aun cuando hay posiciones teóricas enfrentadas sobre la magnitud en que el dinero debe y puede ser creado, hay consenso en que , en el corto plazo, el dinero no puede ser creado en cantidades ilimitadas puesto que existe una relación entre la cantidad de dinero en circulación, la producción y los precios. Es decir que se trata de un recurso imprescindible para el funcionamiento de la sociedad pero finito, al menos en plazos cortos, por lo que existe rivalidad en su consumo, y por lo tanto si se elige darle un uso se lo excluye de otros usos posibles. Por ejemplo: si la autoridad monetaria emite para el salvataje a los grandes bancos, no puede destinar esos recursos para aumentar el consumo popular o la inversión productiva.

En suma el hecho de que el dinero sea un recurso necesario para la vida económica (por lo que no es deseable excluir a nadie) pero a la vez finito (es decir que hay rivalidad en su uso), nos indica que estamos frente a un bien común. Y si estamos frente a un bien común es pertinente analizar políticas para su gobernanza y democratización.

El dinero en el caso argentino: el “mal común”

Comprender al dinero dentro de los bienes comunes nos permite abordar desde otra perspectiva los problemas recurrentes y estructurales de la economía argentina, uno de cuyos “males comunes” más graves ha sido la debacle sistemática de la moneda argentina. Recordemos que en los últimos 40 años se suprimieron trece ceros de nuestro signo monetario.

Nuestras recurrentes crisis cambiarias y de balanza de pagos nos llevaron a recurrentes devaluaciones monetarias, con sus consecuencias sobre la inflación y la pérdida del valor de la moneda. Solo algunas de estas crisis fueron crisis originadas en un déficit comercial externo (importaciones superiores a exportaciones), la mayoría fueron crisis de balanza de pagos provocadas por déficit financieros: salieron más divisas al exterior de las que entraron, a través de un comportamiento (que se viralizó socialmente como un “mal común”) consistente en sacar los ahorro en moneda nacional del sistema bancario, convertirlos a moneda extranjera (como reserva de valor) y luego fugarlos afuera del país y/o del sistema bancario. Se estima que son más de 400.000 millones de dólares los activos en el exterior fugados por residentes argentinos.

En el caso particular de Argentina, las sucesivas crisis bancarias, facilitadas por un Banco Central absolutamente permeado por los intereses financieros internos y externos, han llevado a la existencia de un repudio de nuestra moneda, y un acaparamiento de la extranjera, con una bajísima bancarización y expansión secundaria por el multiplicador bancario. Lo que ha desembocado actualmente en una falta o notable encarecimiento del crédito, en contra de las familias, y las pequeñas empresas, donde campea a sus anchas la usura disimulada de diversas formas, incluso en los precios de la canasta familiar que consume.

Hasta ahora no se ha encarado el problema de fondo; la falta de confianza social en la moneda propia y la desprotección del ahorro nacional. En vez de ello se echó mano al endeudamiento externo como una terapia errónea, que lejos de ser un placebo capaz de generar confianza funcionó y funciona como un tóxico casi mortal. Y coronando este error estratégico y ante la falta de políticas de contención y canalización del ahorro nacional, se pretende que sean las inversiones extranjeras directas las que motoricen la inversión, profundizando la dependencia y fragilidad del sistema económico.

La necesidad de una profunda reforma monetaria

Este apunte, pretende iniciar un debate con la intención de poner fin a la exclusión monetaria de los sectores de la economía popular, de las economías regionales, de las PYMEs, de los emprendedores y también de los estados subnacionales (provincias y municipios). Si no se termina con la exclusión monetaria es muy dificultoso alcanzar el preciado objetivo de trabajo, techo y tierra para todos. Porque cuando no hay dinero, la actividad económica se frena, no se crea riqueza, porque no se moviliza trabajo que es quien crea la riqueza. Con dinero se moviliza el trabajo y con trabajo digno se accede al techo y a la tierra.

La gestión de los bienes comunes exige mecanismos de participación en las decisiones y transparencia (Ostrom 1990). Por ello creemos necesario replantear el manejo del dinero, la política monetaria, sus instituciones y su gobernanza, el funcionamiento y normativa del Banco Central, etc. de manera de propender a su democratización y transparencia ya que la moneda es un bien común de todos los argentinos y no un bien “club” de un grupo de banqueros privados.

Recordemos que la Constitución Nacional le asigna al Congreso Nacional, en su artículo 75, inciso 6º, la facultad de “establecer y reglamentar un banco federal con facultad de emitir moneda” y el inciso 11º le otorga la atribución de “hacer sellar moneda, fijar su valor y el de las extranjeras”. En vez de ese “banco federal”, que se preveía como un banco de las provincias argentinas, funciona en nuestro país, desde hace décadas, un Banco Central que por alguna de las razones aquí expuestas ha sido un verdadero agujero negro de las finanzas públicas argentinas. Y esto no es solo una inquietud teórica, es una cuestión urgente y candente porque nuevamente se están incubando y ocultando enormes riesgos mediante la política monetaria y financiera vigente.

En efecto, por un lado se quiere combatir la inflación aplicando una política de esterilización monetaria para lo cual el BCRA emite letras (Lebacs) cuya emisión casi es equivalente a la base monetaria y cuyo costo anual de intereses asciende a los 160.000 millones de $. O sea que cada argentino paga $ 4.000 por año para sostener esta política monetaria. Asimismo, ante la astringencia monetaria y la quita de coparticipación federal, las provincias se ven obligadas a recurrir al endeudamiento externo. Con tasas cercanas al 10% anual en dólares y con un tipo de cambio retrasado, este endeudamiento externo significa una verdadera bomba de tiempo para las arcas provinciales.

Esta política monetaria y de endeudamiento es insensata e injusta ya que habilita un negocio formidable de valorización financiera para los sectores concentrados de capital con un altísimo costo fiscal y social. Para salir de este encierro proponemos estudiar una reforma monetaria profunda. Donde las economías regionales, las provincias y municipios jueguen un rol relevante para crear mecanismos e instituciones que mejoren la oferta monetaria hacia los sectores que más lo necesitan o sea trabajar sobre la teoría cualitativa del dinero sabiendo para quien se emite.

Recordemos que nuestra Constitución establece en su art. 124, que corresponde a las provincias “el dominio originario de los recursos naturales existentes en su territorio”. Con este respaldo patrimonial, es posible una reforma que contemple la creación de un banco federal y de monedas complementarias y/o locales inconvertibles. Estas nuevas instituciones monetarias deben crearse bajo los principios de la banca ética, de total transparencia y de participación democrática.

Muchas experiencias pueden ayudar a pensar y diseñar este tipo de reformas. Para salir de la hiperinflación del año 1923, Alemania, que era un país quebrado luego de la primera guerra mundial, cambió su unidad monetaria y la respaldó en las tierras agrícolas y las propiedades industriales. El dólar no tiene respaldo material alguno, aunque claramente su poder económico y militar la hacen una moneda confiable.

Existen además ciento de experiencias contemporáneas de monedas complementarias en los 5 continentes, con variados diseños (de origen estatal, comunitarias o privadas, con y sin respaldo, con o sin oxidación geseliana o vencimiento, con existencia física o solo electrónica, con gestión más o menos participativa, con especificidades de bono o de efectivo, etc.). Existe también actualmente una legislación en varios países (Francia, Nueva Zelanda, Brasil), etc. propendiente a apoyar estas creaciones considerando su potencial anticíclico (entre otras ventajas).

También la carta encíclica Quadragesimo Anno de Pío XI sobre la restauración del orden social dice: “106. Dominio ejercido de la manera más tiránica por aquellos que, teniendo en sus manos el dinero y dominando sobre él, se apoderan también de las finanzas y señorean sobre el crédito, y por esta razón administran, diríase, la sangre de que vive toda la economía y tienen en sus manos así como el alma de la misma, de tal modo que nadie puede ni aun respirar contra su voluntad.”

Argentina se está ahogando en un vaso de agua

La Argentina de hoy se podría equipar a la de una persona a punto de morir de sed en el desierto, no obstante existir un océano de agua bajo sus pies, a pocos centímetros del nivel de la tierra. Ya que, ya sea que se traten de 240, o 400 mil millones los dólares que se han fugado del país, un módico recupero de esos montos, con su traspaso a la formalidad, puede cambiar radicalmente las perspectivas de Argentina.

Para ello sería necesario un primer gran acuerdo nacional, o política de estado compartida por todas las facciones políticas, centrado exclusivamente en la moneda, como principio básico para poner en marcha y hacer funcionar virtuosamente la economía argentina. Como lo propuso recientemente en una comentada carta la vicepresidenta y ex presidenta Fernández de Kirchner, y como previamente lo había planteado Stripteasedelpoder.com en una nota.

Ver DOLAR: la crisis la generó la pésima negociación de la deuda del ministro Guzmán

La que debería comenzar con un blanqueo de esa enorme masa de dólares sumergida, y su bancarización en el país. Sin cargo alguno para montos módicos, correspondiente a la capacidad de ahorro medio de las personas físicas en Argentina, exento totalmente del impuesto al patrimonio, y con la compensación de una mínima tasa de interés.

Aplicando a la par fuertes gravámenes respecto los medios de ahorro en dólares estériles para el país, como son las cajas de caudales, o los depósitos y bienes en el exterior. Dando lugar así a un bimonetarismo atenuado, o «prudencial», con limitaciones para ser usado como Unidad de cuenta o Medio de intercambio, pero si plenamente como Depósito de Valor.

Que debería estar garantizado, no solo con una ley de intangibilidad de los depósitos como la que sancionaron Cavallo, la UCR, y el PJ en el 2001, para engañar y joder a los ahorristas. Lo que continúo Duhalde al asumir como presidente interino, al asegurar que «quién depositó dólares recibirá dólares».

Sino con bienes físicos, como las riquezas mineras e hidrocarburíferas, o los derechos de exportación o importación que deberían pagarse en dólares. Y con la integración del directorio del Banco Central o de su sustituto, con prestigiosos representantes de los ahorristas y tomadores de crédito, para garantizar que las aventuras financieras del pasado no se repitan Nunca Más.

Además de acabar con la intransparencia con la que dicho banco de bancos se desenvuelve desde siempre, al resultar imposible acceder a las actas de su directorio, o conocer las remuneraciones que está pagando actualmente. Siendo también inadmisible que presente solo un balance anual, muchos meses después de cerrado el ejercicio, cuando las empresas privadas están obligadas a emitir balances trimestrales, apenas cerrado este.

También debería tener prohibido emitir deuda y remunerar los encajes de los bancos, con los que el Banco Central ha perdido enteramente su capacidad de señoreaje, y control y supervisión de ellos. Dado que actualmente, para poder mantener sus puertas abiertas, depende de la renovación diaria de sus pases pasivos, y semanal de las Leliq, por parte de los grandes bancos privados. Como si fuera un pobre comerciante quebrado en manos del usurero. Y también debería tener prohibido asistir al Tesoro con seudo ganancias contables obtenidas mediante la devaluación, contrariando así frontalmente su misión de defender el valor de la moneda.

En el marco de la actual crisis cuasi terminal, esto debería estar acompañado de una investigación exhaustiva de la manipulación del precio en la bolsa, de los bonos del canje, por parte de los lobos de Wall Street, a partir de marzo pasado. En el marco de la renegociación de la deuda externa, a los efectos de forzar al gobierno a que hiciera sucesivas mejoras de oferta a su favor.

Quienes a la par hicieron subir más su cotización en pesos que en dólares, generando así una devaluación bursátil, que tiene su contrapartida en las enormes apuestas hechas en el mercado del dólar futuro. Dejando al gobierno en la situación de debilidad estructural en la que actualmente se encuentra, por efecto de la locura de los argentinos por el dólar, con la que diariamente serruchamos la rama sobre la que estamos parados.-

Anexo: nómina de las 271 entidades liquidadas por el Banco Central

| Nº | Nombre |

| 1 | A.DE.LU COOPERATIVA DE CREDITO LTDO. |

| 2 | ABACO CIA. FINANCIERA S.A. |

| 3 | ADROGUE CIA. FINANCIERA S.A. |

| 4 | AFISA CIA. FINANCIERA S.A. |

| 5 | AGROVID SAN JUAN CAJA DE CREDITO COOP. LTDA. |

| 6 | ALMAGRO CAJA DE CREDITO COOP. LTDA. |

| 7 | AMERICA LATINA CAJA DE CREDITO COOP. LTDA. |

| 8 | AMERSUR CIA. FINANCIERA S.A. |

| 9 | AÑASCO CAJA DE CREDITO COOP. LTDA. |

| 10 | ARGOS S.A. AHORRO y PRESTAMO PARA LA VVDA. |

| 11 | BALLESTER CIA. FINANCIERA S.A. |

| 12 | BANCO ACONCAGUA COOPERATIVO LTDO. |

| 13 | BANCO AGRARIO, COMERCIAL E INDUSTRIAL S.A. |

| 14 | BANCO ALAS COOP. LTDO. |

| 15 | BANCO ALIANZA ROSARIO COOP. LTDO. |

| 16 | BANCO ALMAFUERTE COOPERATIVO LTDO. |

| 17 | BANCO ALVAREZ COOPERATIVO LTDO. |

| 18 | BANCO ARARAT COOPERATIVO LTDO. |

| 19 | BANCO ARGENCOOP COOPERATIVO LTDO. |

| 20 | BANCO ARGENFE S.A. |

| 21 | BANCO ARGENTARIA S.A. |

| 22 | BANCO ARGENTINO DEL CENTRO S.A. |

| 23 | BANCO ARGENTINO DEL MEDITERRANEO SA |

| 24 | BANCO AUSTRAL S.A. |

| 25 | BANCO AVELLANEDA S.A. |

| 26 | BANCO BAMECOOP COOPERATIVO LTDO. |

| 27 | BANCO BASEL S.A. |

| 28 | BANCO BIRCO COOPERATIVO LTDO. |

| 29 | BANCO BOREAL COOPERATIVO LTDO. |

| 30 | BANCO BRAGADO COOP. LTDO. |

| 31 | BANCO BUENOS AIRES BUILDING SOCIETY S.A. |

| 32 | BANCO BUENOS AIRES DEL PLATA S.A. |

| 33 | BANCO CABILDO S.A. |

| 34 | BANCO CASEROS S.A. |

| 35 | BANCO CAYASTA COOPERATIVO LTDO. |

| 36 | BANCO COMERCIAL DE BUENOS AIRES S.A. |

| 37 | BANCO COMERCIAL DE LA PLATA S.A. |

| 38 | BANCO COMERCIAL DE ROSARIO S.A. |

| 39 | BANCO COMERCIAL DEL NORTE S.A. |

| 40 | BANCO COMERCIAL FINANZAS S.A. |

| 41 | BANCO COMERCIAL HIPOTECARIO Y EDIFICADOR DE CORDOBA S.A. |

| 42 | BANCO COOPERATIVO AGRARIO ARGENTINO LTDO. |

| 43 | BANCO COOPERESTE COOPERATIVO LTDO. |

| 44 | BANCO COOPESUR COOPERATIVO LTDO. |

| 45 | BANCO DE BERISSO COOPERATIVO LTDO |

| 46 | BANCO DE CHIVILCOY S.A. |

| 47 | BANCO DE CORONEL PRINGLES S.A. |

| 48 | BANCO DE CREDITO PROVINCIAL S.A. |

| 49 | BANCO DE CREDITO RURAL ARGENTINO S.A. |

| 50 | BANCO DE HURLINGHAM S.A. |

| 51 | BANCO DE INTERCAMBIO REGIONAL S.A. |

| 52 | BANCO DE ITALIA Y RIO DE LA PLATA S.A. |

| 53 | BANCO DE LA EMPRESA COOPERATIVO LTDO. |

| 54 | BANCO DE LOS ANDES S.A. |

| 55 | BANCO DE RIO NEGRO Y NEUQUEN S.A. |

| 56 | BANCO DE ULTRAMAR S.A. |

| 57 | BANCO DEL ACUERDO S.A. |

| 58 | BANCO DEL CENTRO COOPERATIVO LTDO. |

| 59 | BANCO DEL COMERCIO S.A. |

| 60 | BANCO DEL FUERTE S.A. |

| 61 | BANCO DEL IGUAZU S.A. |

| 62 | BANCO DEL INTERIOR Y BUENOS AIRES S.A. |

| 63 | BANCO DEL LITORAL DE CONCORDIA S.A. |

| 64 | BANCO DEL OESTE S.A. |

| 65 | BANCO ESPAÑOL DEL RIO DE LA PLATA LTDO. S.A. |

| 66 | BANCO EXTRADER S.A. |

| 67 | BANCO FABRIL DE LA PLATA COOP. LTDO. |

| 68 | BANCO FEDERAL ARGENTINO S.A. |

| 69 | BANCO FEIGIN S.A. |

| 70 | BANCO HISPANO CORFIN S.A. |

| 71 | BANCO ILEX COOPERATIVO LTDO. |

| 72 | BANCO INTEGRADO DEPARTAMENTAL COOP. LTDO. |

| 73 | BANCO ISRAELITA DE CORDOBA S.A. |

| 74 | BANCO ISRAELITA DEL RIO DE LA PLATA S.A. |

| 75 | BANCO JUNCAL COOPERATIVO LTDO. |

| 76 | BANCO LATINOAMERICANO S.A. |

| 77 | BANCO LIBERTADOR COOPERATIVO LTDO. |

| 78 | BANCO LOS PINOS COOPERATIVO LTDO. |

| 79 | BANCO MARPLATENSE COOPERATIVO LTDO. |

| 80 | BANCO MAYO COOPERATIVO LTDO. |

| 81 | BANCO MAYORISTA DEL PLATA S.A. |

| 82 | BANCO MEDEFIN UNB S.A. |

| 83 | BANCO MESOPOTAMICO COOPERATIVO LTDO. |

| 84 | BANCO OBERA COOPERATIVO LTDO. |

| 85 | BANCO ODDONE S.A. |

| 86 | BANCO PATAGONICO S.A. |

| 87 | BANCO PATRICIOS S.A. |

| 88 | BANCO PEÑA S.A. |

| 89 | BANCO PLATENSE S.A. |

| 90 | BANCO POPULAR DE ROSARIO S.A. |

| 91 | BANCO PROFESIONAL COOPERATIVO LTDO. |

| 92 | BANCO REGIONAL DE CORDOBA SOCIEDAD COOP. LTDO. |

| 93 | BANCO REGIONAL DEL BARADERO S.A. |

| 94 | BANCO REGIONAL DEL NORTE ARGENTINO S.A. |

| 95 | BANCO REGIONAL DEL SALADO S.A. |

| 96 | BANCO SAN MIGUEL COOPERATIVO LTDO. |

| 97 | BANCO SIDESA S.A. |

| 98 | BANCO SINDICAL S.A. |

| 99 | BANCO SIRLIBAN COOPERATIVO LTDO. |

| 100 | BANCO UDECOOP COOPERATIVO LTDO. |

| 101 | BANCO UNICOR COOPERATIVO LTDO. |

| 102 | BANCO UNIDO DE INVERSION S.A. |

| 103 | BANCO UNION COMERCIAL E INDUSTRIAL S.A. |

| 104 | BANCO VICENTE LOPEZ COOPERATIVO LTDO. |

| 105 | BANCO ZONANOR COOPERATIVO LTDO. |

| 106 | BURO DE CREDITO COOPERATIVO LTDO. |

| 107 | C.O.I.N.A.R.A. |

| 108 | CAJA DE CREDITO 12 DE OCTUBRE LTDA. |

| 109 | CAJA DE CREDITO AGUIRRE SOC. COOP. LTDA. |

| 110 | CAJA DE CREDITO ALVEAR COOP. LTDO. |

| 111 | CAJA DE CREDITO AUSTRAL C.L. |

| 112 | CAJA DE CREDITO BARON HIRSCH DE BUENOS AIRES COOP. LTDA. |

| 113 | CAJA DE CREDITO BERMUDEZ SOCIEDAD COOP. LTDA. |

| 114 | CAJA DE CREDITO BERNASCONI COOP. LTDA. |

| 115 | CAJA DE CREDITO CHARCAS COOP. LTDA. |

| 116 | CAJA DE CREDITO CONGRESO SCL |

| 117 | CAJA DE CREDITO COOP. CORREOS LTDA. |

| 118 | CAJA DE CREDITO COOP. LTDA. ARGENTA |

| 119 | CAJA DE CREDITO COOP. PRACTICOS DEL RIO DE LA PLATA |

| 120 | CAJA DE CREDITO COOPERATIVA MITRE LTDA. |

| 121 | CAJA DE CREDITO CORRIENTES COOP. LTDA. |

| 122 | CAJA DE CREDITO DIAMANTE COOP. LTDA. |

| 123 | CAJA DE CREDITO DIAZ VELEZ COOP. LTDA. |

| 124 | CAJA DE CREDITO DOS DE MAYO LTDA. |

| 125 | CAJA DE CREDITO ESCALADA S.A. |

| 126 | CAJA DE CREDITO FLORES SUD SOC. COOP. LTDA. |

| 127 | CAJA DE CREDITO GRAL. ROCA COOP. LTDO. |

| 128 | CAJA DE CREDITO INDEPENDENCIA C.L. |

| 129 | CAJA DE CREDITO LOS CENTROS COMERCIALES SOC. COOP. LTDA. |

| 130 | CAJA DE CREDITO MARTINEZ SOC. COOP. LTDA. |

| 131 | CAJA DE CREDITO PAVON COOPERATIVA LTDA. |

| 132 | CAJA DE CREDITO PAZ COOP. LTDA. |

| 133 | CAJA DE CREDITO PRIMAVERA SCL |

| 134 | CAJA DE CREDITO SAN ANTONIO DE PADUA NOR-SUR COOP. LTDA. |

| 135 | CAJA DE CREDITO SAN FERNANDO C.L. |

| 136 | CAJA DE CREDITO SAN LORENZO S.C.L. |

| 137 | CAJA DE CREDITO SANTOS LUGARES SOC. COOP. LTDA. |

| 138 | CAJA DE CREDITO SARANDI, DOMINICO Y WILDE COOP. LTDA. |

| 139 | CAJA DE CREDITO TOLOSA SOC. COOP. LTDA. |

| 140 | CAJA DE CREDITO VERSAILLES C.L. |

| 141 | CAJA DE CREDITO VIAMONTE CONS. VVDAS. LTDA. |

| 142 | CAJA DE CREDITO VILLA DEVOTO S.C.L. |

| 143 | CAJA DE CREDITO VILLA MERCEDES COOP. LTDA. |

| 144 | CAJA MURILLO COOP. DE CREDITO LTDA. |

| 145 | CAJA MUTUAL YATAY 240 SOC.COOP.CRED.LTDA. |

| 146 | CAJA POPULAR DE BELGRANO COOP. DE CREDITO LTDO. |

| 147 | CAJA POPULAR LULES COOP. DE CREDITO LTDA. |

| 148 | CARFINA CIA. FINANCIERA S.A. |

| 149 | CARLES CIA. FINANCIERA S.A. |

| 150 | CARLES DE AHORRO Y PRESTAMO P/LA VVDA. S.A. |

| 151 | CASIMIRO POLLEDO CIA. FINANCIERA S.A. |

| 152 | CENFI CAJA DE CREDITO C.L. |

| 153 | CENTRO FINANCIERO S.A. CIA. FINANCIERA |

| 154 | CIA. FINANCIERA ACTIVA S.A. |

| 155 | CIA. FINANCIERA BOULOGNE S.A. |

| 156 | CIA. FINANCIERA CASTELAR S.A. |

| 157 | CIA. FINANCIERA CENTRAL P/AMERICA DEL SUD S.A. |

| 158 | CIA. FINANCIERA CONCES. FORD-FINANFOR S.A. |

| 159 | CIA. FINANCIERA CONGRESO S.A. |

| 160 | CIA. FINANCIERA CORFAR S.A. |

| 161 | CIA. FINANCIERA CUYANA S.A. |

| 162 | CIA. FINANCIERA DEL ESTUARIO S.A |

| 163 | CIA. FINANCIERA DEL PLATA S.A. |

| 164 | CIA. FINANCIERA FLORES S.A |

| 165 | CIA. FINANCIERA MAXFIN S.A. |

| 166 | CIA. FINANCIERA MUNRO S.A. |

| 167 | CIA. FINANCIERA PLAFIN S.A. |

| 168 | CIA. FINANCIERA PROVIDEN S.A. |

| 169 | CIA. FINANCIERA RAMOS MEJIA S.A. |

| 170 | CIA. FINANCIERA SALADILLO S.A. |

| 171 | CIA. FINANCIERA SAN MARTIN S.A. |

| 172 | CIA. FINANCIERA SIC S.A. |

| 173 | CIA. FINANCIERA TESEI S.A. |

| 174 | CIA. FINANCIERA UNIVERSAL S.A. |

| 175 | COFIRENE BANCO DE INVERSION S.A. |

| 176 | COFI-VENT CIA. FINANCIERA S.A. |

| 177 | COINPRO CIA. FINANCIERA S.A. |

| 178 | CONDECOR S.A. CIA. FINANCIERA |

| 179 | CONFIAR CIA. FINANCIERA S.A. |

| 180 | COOP. ADROGUE DE CREDITO Y CONSUMO LTDA. |

| 181 | COOP. DE CREDITO GUAYMALLEN LTDA. |

| 182 | COOP. DE CREDITO LTDA. RENACIMIENTO |

| 183 | COOP. DE CREDITO RUTA DEL SOL LTDA. |

| 184 | COOP. DE CREDITO Y CONSUMO LIGA PADRES DE FAMILIA DE AV. LA PLATA LTDA. |

| 185 | COOP. DE CREDITO ZONA ESTE DE LA PLATA LTDA. |

| 186 | COOP. DEL FORO CREDITO, VIVIENDA Y CONSUMO LTDA. |

| 187 | COOP. MARIANO ACOSTA DE CREDITO CONS. VVDA.LTDA. |

| 188 | COOP. MERCANTIL UNIDA |

| 189 | COOP. SAENZ PEÑA DE CREDITO LTDA. |

| 190 | CORPORACION FINANCIERA SANTIAGUEÑA CIA. FCIERA. S.A. |

| 191 | CREAL CIA. FINANCIERA S.A. |

| 192 | CREAR CREDITO ARGENTINO S.A. DE AHORRO y PREST. P/LA VVDA. |

| 193 | CREDIBALL CIA. FINANCIERA S.A. |

| 194 | CREDIBONO CIA. FINANCIERA S.A. |

| 195 | CREDICAB DE CAJA DE CREDITO SOC. COOP. LTDA. |

| 196 | CREDITO ALBERDI S.A. |

| 197 | CREDITO DEFENSA S.A., INMOBILIARIA, FINANCIERA Y MANDATARIA |

| 198 | CREDITO MAIPU S.A. |

| 199 | CREDITO POPULAR S.C.P/CONSUMO |

| 200 | CREDITO QUILMES S.A. |

| 201 | CREDITO RIVADAVIA |

| 202 | CREDITOS LURO S.A. CIA. FINANCIERA |

| 203 | CUSTODIA CIA. FINANCIERA S.A. |

| 204 | D¦AMFIN CIA. FINANCIERA S.A. |

| 205 | D’AMORE Y CIA. S.A. DE AHORRO y PRESTAMO P/ LA VVDA. |

| 206 | DAR S.A. DE AHORRO Y PRESTAMO PARA LA VIVIENDA U OTROS INMUEBLES |

| 207 | DEVOREAL S.A. CIA. FINANCIERA |

| 208 | EL TRUST VIVIENDAS S.A. DE AHORRO Y PRESTAMO P/ VVDA. U OTROS INMUEBLES |

| 209 | FICSA S.A. CIA. FINANCIERA |

| 210 | FIDEICOM CIA. FINANCIERA S.A. |

| 211 | FINANCIERA DEL JARDIN S.A. |

| 212 | FINANCORD CIA. FINANCIERA S.A. |

| 213 | FINBER CIA. FINANCIERA S.A. |

| 214 | FINSUD CIA. FINANCIERA S.A. |

| 215 | FINSUR CIA. FINANCIERA S.A. |

| 216 | FOINCO CIA. FINANCIERA S.A. |

| 217 | FORMOFIN S.A. CIA. FINANCIERA |

| 218 | FORTALEZA CAJA DE CREDITO SOC. COOP. LTDA. |

| 219 | GIMENEZ ZAPIOLA VVDAS. S.A. DE AHORRO Y PRESTAMO P/VVDA. |

| 220 | GIMEZA CIA. FINANCIERA S.A. |

| 221 | GINVERSA CIA. FINANCIERA S.A. |

| 222 | HAEDO S.A. CIA. FINANCIERA |

| 223 | HERCO COOP. DE CREDITO LTDA. |

| 224 | INFICOR S.A. DE AHORRO Y PRESTAMO P/LA VVDA. U OTROS INMUEBLES |

| 225 | INSTITUTO FINANCIERO OBRERO COOP. DE CREDITO LTDO. (IFO) |

| 226 | INTERPLAT S.A. CIA. FINANCIERA |

| 227 | INVERCO CIA. FINANCIERA S.A. |

| 228 | INVERFIN S.A. CIA. FINANCIERA |

| 229 | ITUZAINGO CIA. FINANCIERA S.A. |

| 230 | LA AGRICOLA CIA. FINANCIERA S.A. |

| 231 | LA ARGENTINA CAJA DE CREDITO COOP. LTDA. |

| 232 | LA INVERSORA BAHIENSE S.A. CIA. FINANCIERA |

| 233 | LA LIBERAL SOC. COOP. DE CREDITO LTDA. |

| 234 | LA TEXTILERA COOP. DE CREDITO LTDA. |

| 235 | LABAL S.A. CIA. FINANCIERA |

| 236 | MANQUILLAN S.A. CIA. FINANCIERA |

| 237 | MARIO A. LUQUE CIA. FINANCIERA S.A. |

| 238 | NEOFIN S.A DE AHORRO Y PRESTAMO PARA LA VVDA. |

| 239 | NUEVO BANCO DE AZUL S.A. |

| 240 | NUEVO BANCO SANTURCE S.A. |

| 241 | OCCIDENTE CIA. FINANCIERA S.A. |

| 242 | ORFINA S.A. CIA. FINANCIERA |

| 243 | PAM S.A. CIA. FINANCIERA |

| 244 | PATRIM. DESAFEC. LEY 22.267 N¦ 1 |

| 245 | PATRIM. DESAFEC. LEY 22.267 N¦ 2 |

| 246 | PATRIM. DESAFEC. LEY 22.529 N¦ 3 |

| 247 | PATRIM. DESAFEC. LEY 22.529 N¦ 4 |

| 248 | PERMANENTE S.A. CIA. FINANCIERA |

| 249 | PLAZA CIA. FINANCIERA S.A. |

| 250 | PREVIMAR S.A. ARGENTINA SOC. DE AHORRO Y PREST P/LA VVDA. U OTROS INMUEBLES |

| 251 | PROMOSUR CIA. FINANCIERA S.A. |

| 252 | RIO DULCE S.A. CIA. FINANCIERA |

| 253 | RIO PARANA CIA. FINANCIERA S.A. |

| 254 | RODRIGUEZ FLORES LTDA.PROM. Y FINANCIERA |

| 255 | S.A.C.I.M.I.E. |

| 256 | SAN FERNANDO CIA. FINANCIERA S.A. |

| 257 | SIMBOLO CIA. FINANCIERA S.A. |

| 258 | SOC .COOP. LTDA. GURRUCHAGA |

| 259 | SOC. COOP. DE CREDITO GRAL. BELGRANO |

| 260 | SOC. COOP. DE CREDITO LTDA. DEL RIO DE LA PLATA |

| 261 | SOC. COOP.DE CREDITO MARIANO MORENO LTDA. |

| 262 | SOFINAR CIA. FINANCIERA S.A. |

| 263 | SU CUADRA AMIGA CIA. FINANCIERA S.A. |

| 264 | TAQUINI S.A. CIA. FINANCIERA |

| 265 | TRANFINA S.A. DE AHORRO Y PREST. P/LA VVDA. U OTROS INMUEBLES |

| 266 | UNIFICO CIA. FINANCIERA S.A. |

| 267 | UNION SOCIEDAD COOPERATIVA DE CREDITO LTDA. |

| 268 | URUGUAY COOPERATIVA DE CREDITO LTDA. |

| 269 | VERACRUZ CIA. FINANCIERA S.A. |

| 270 | VIPLAN S.A. DE AHORRO Y PRESTAMO |

| 271 | VVDAS. CENIT ARGENTINO S.A. AHORRO Y PRESTAMO P/LA VVDA. U OTROS INMUEBLES |