En esta séptima entrega de “Las malas praxis del FMI”, se reproduce el capítulo quinto del informe confeccionado en el 2005 por el entonces diputado hoy fallecido Mario Cafiero y Javier Llorens titulado, “El trasfondo de la debacle argentina – La responsabilidad que le cabe al FMI y a los sucesivos gobernantes democráticos que se sucedieron”.

Ver Las malas praxis del FMI (1) 1976 – 2006 Resumen

Ver Las malas praxis del FMI (2) Introducción y Dictadura Militar

Ver Las malas praxis del FMI (3) – Alfonsín la deuda y la década perdida

Ver Las malas praxis del FMI (4) – Menem y la ejecución de Argentina por la deuda externa impagable

Ver Las malas praxis del FMI (5): su defección criminal respecto la convertibilidad 1 $ = 1 u$s

Ver Las malas praxis del FMI 6: De la Rúa y el Blindaje, el boquete para el vaciamiento de los bancos

Estos capítulos de la serie están basados en el libro “La Argentina robada – El corralito, los bancos y el vaciamiento del sistema financiero argentino” publicado en el 2002 por los autores de la serie.

La convertibilidad argentina sostenida por el FMI en contra de su misión de velar por la competitividad de los tipos de cambio, no se cayó en 1995, porque encontró en el camino a Brasil, que había adoptado un plan similar, en el que un real era igual a un dólar, implementado con vista a la elección como presidente de su autor, Fernando Henrique Cardozo.

De esta manera la lisiada convertibilidad argentina encontró una muleta, y pudo caminar hasta 1999, exportando solo al Mercosur, y sostenida por la aspiración política del presidente Menem de llegar a una tercera presidencia. Pero a fines de 1999, después de la reelección de Cardozo, Brasil, que tiene industriales que no son adictos al suicidio, dijo basta y devalúo; y Argentina se quedó sin muletas. Al mismo tiempo Menem tuvo que renunciar a su rereelección, y el justicialismo perdió la elección en manos de la Alianza.

La Alianza UCR FREPASO con más de lo mismo

Ese era evidentemente el momento de cambiar, pero los candidatos de la Alianza, Fernando De la Rua y Carlos “Chacho” Alvarez, era los candidatos del establishment, de la amalgama de «bancos y medios de comunicación«, que les habían brindado su apoyo. Por la garantía que significaba el encabezamiento de la formula por el radical De la Rua, hombre del riñón conservador, titular de un reputado estudio de abogados de la City, especializado en derecho financiero, que en su momento había apoyado al Proceso Militar y justificado la «guerra sucia», y casado con una mujer proveniente de una tradicional familia de marinos.

De la Rúa era además el único político que había sido invitado por Domingo Cavallo a la inauguración de la Fundación Mediterránea en 1978, y con quien siguió manteniendo una sólida relación a través de los años. Hizo incluso de celestina en el año 1985, tratando que el presidente Alfonsín lo adoptara a Cavallo como ministro de Economía. Por estos antecedentes, para cualquier observador enterado, una convergencia entre De la Rua y Cavallo era plausible en un futuro, cosa que también explica el apoyo que el establishment dio a la presidencia de De la Rua.

En su campaña De la Rúa y Alvarez prometieron mantener a rajatabla la convertibilidad, manifestándose incluso el segundo arrepentido de no haberla votado en 1991. Al día siguiente de asumir el presidente de la Rua, el economista jefe del ABN Amro Bank, Arturo Porzecanski, declaró que en Wall Street, los inversores «están más intranquilos por las necesidades de financiamiento de Argentina en el 2000 que por el déficit brasileño… el interrogante es Argentina, sobre todo para quienes invierten en el mercado de bonos» poniendo sobre el tapete la inquietud que causaba a los banqueros del exterior, el porvenir de Argentina atrapada en la convertibilidad.

De la Rua nombró a José Luis Machinea, ex gerente de Finanzas Públicas del Central durante el Proceso Militar, y ex presidente de ese mismo banco y responsable del «festival de los bonos» de 1987/89, como ministro de Economía. A Daniel Marx, ex ejecutivo del Banco Rio- Citicorp, ex director del Banco Central, y ex negociador de la deuda y del Plan Brady con Cavallo, como secretario de Finanzas.

A Mario Vincens, ex director del Banco Central, y posterior presidente de la Asociación de Bancos Argentinos (ABA), como ministro de Hacienda. Y a Julio Dreizzen, ex funcionario del Banco Central y ex ejecutivo del Banco de Galicia, como subecretario de Financiamiento. La cúpula de las finanzas se había trasladado en pleno al Palacio de Hacienda, en lo que podría llamarse el perenne enfoque financiero de la economía argentina, como consecuencia de la «política del endeudamiento«.

Los inicios del gobierno De la Rúa no fueron auspiciosos. A poco de asumir, Machinea retomó las políticas de ajuste. El flamante ministro de economía esbozó un plan de Gobierno centrado en la consolidación fiscal mediante un «impuestazo», e insistió con políticas deflacionistas para tratar de darle competitividad a la economía.

Para ello propuso una reforma laboral y de seguridad social, que terminó en el episodio de los sobornos en el Senado, alimentado mediaticamente por el diario LA NACION, con el impulso de su columnista estrella, Joaquín Morales Sola. Este junto con Mariano Grondona, eran a la par los más firmes y ostensibles impulsores de la asunción de Cavallo como ministro de Economía, a quien presentaban como el Mesías Salvador o el Cid de la finanzas, que con su sola presencia podía restablecer el crédito, y abrirles la mano a los banqueros extranjeros.

En definitiva, el affaire del Senado, expulso a Alvarez de la vicepresidencia y partió a la Alianza, posibilitando así la incorporación de Cavallo en el gobierno. A la par que sucedían estos acontecimientos, el ministro Machinea y Marx negociaron con el FMI el famoso «blindaje», que fue acordado a fines del 2000, por 40.000 millones de dólares. Monto que como se dijo en la anterior entrega, 13.700 millones los pondría el FMI, 5.000 millones el Banco Mundial y el BID, 1.000 millones España, y el resto, una suma del orden de los 20.000 millones de dólares, saldría de canjes de bonos y de colocaciones a realizar por los bancos “creadores de mercado” de ABA, en el… mercado doméstico.

Rimmer de Vries, economista del JP Morgan, lo caracterizó como un «bail – out for speculators«, un salvataje para inversores que habían estado especulando, o sea, la «liberación» no era para el país deudor, sino para los inversores que especulaban con altos rendimientos. Por su parte el director del Departamento de Investigación del FMI Michael Mussa, creía que el blindaje tenía solo alguna probabilidad de chance, menor del 50 %, «si el gobierno implementaba prolijamente las medidas fiscales que reaseguraran a los acreedores privados la sostenibilidad de la deuda a largo plazo«, cosa que intentó poco después hacer López Murphy y fracasó.

El ascenso de Cavallo con apoyo de la gran banca

A principios de 2001 la economía seguía en picada. Las autoridades de la provincia de Buenos Aires y la UIA alertaban sobre la migración de empresas. El balance del año anterior era de 30 grandes fábricas más cerradas, y no menos de 3.000 despidos directos en empresas como Nestlé, Estrada, Unilever, Zanella, Phillips, Lheritier, Daimler-Crysler, Baesa, Wella, Gillette, New Balance, Adams y Goodyear.

Los indicadores mostraban que continuaba la deflación, y la recesión en la actividad industrial y en la construcción. A la par el riesgo país aumentaba y adquiría un inusitado interés como variable económica, al requerir los inversores extranjeros tasas de interés para la emisión de nuevos títulos, superiores al 12 % anual, que para la economía de cualquier país resultan insoportables. El default y el colapso financiero aparecían concretamente en el horizonte.

Joaquín Cottani, ex asesor de Cavallo y jefe de analistas del banco Lehmann Brothers, recomendó al Gobierno «abandonar la convertibilidad y referenciar la cotización del peso a una canasta de monedas«. En marzo de 2001 ya no hay «blindaje» que valga. Daniel Marx dice respecto los 40.000 millones que «no son ningún ‘blindaje’. Entre un «blindaje» que se va y unas reformas que no vienen, se fue el ministro Machinea que «no quiso tener que llegar a renunciar en el medio de una posible fuga de capitales«.

Porcekanski del ABN Amro Bank, inmediatamente ubicó a la crisis financiera en el centro de la cuestión: «el comportamiento que tengan los títulos dependerá de las designaciones y de cómo se vende esto, de cómo se lo muestra, tenemos 24 horas para venderlo bien«. Por su parte, Alberto Ades del banco de inversión Goldman Sachs, que por entonces era uno de los dueños de CLARIN, fijó los límites: «López Murphy y Cavallo son las personas que cumplen el perfil que se necesita«, a la par que exigía un gabinete homogéneo, que no ponga obstáculos a las reformas que el mercado requería: «este parecía el gabinete de Israel, en el que se le da algo a cada partido«.

El primer tanteo de De la Rua, fue con el economista doctorado en la Universidad de Chicago, Ricardo Lopez Murphy, que con aire de coronel Cañones y apoyado por funcionarios del Proceso Militar, se despachó con un plan monetarista ultraortodoxo, propio de aquellas épocas. Su breve gestión, de apenas una semana, desencadenó una ola de protestas, que pueden considerarse un anticipo de los sucesos del 19 y 20 de diciembre.

No se sabe si esa designación fue una provocación, para facilitar el ingreso de Cavallo al gobierno, que para el radicalismo, desde que propicio la caída de Alfonsín, era indigerible. O si realmente el régimen estaba dispuesto a aplicar ese plan en base a represión. Para el director de Investigaciones del FMI Michael Mussa la salida de López Murphy «marcó el fin de toda esperanza realista de que el gobierno argentino trataría de arreglar sus problemas fiscales con la decisión necesaria como para evitar el default soberano y el caos que le sucedería.»

De esa manera Domingo Felipe Cavallo fue nombrado por segunda vez ministro de Economía, respaldado nuevamente por la «amalgama de bancos y medios de comunicación«. Y esto en forma ostensible, ya que en la semana en que arribó al ministerio estuvieron en conjunto, velando armas en Buenos Aires, nada menos que David Rockefeller, del JP Morgan-Chase; Willian Rhodes, del Citibank; y David Muldford, del Credit Suisse First Boston, quienes felicitaron calurosamente al presidente De la Rua por la designación de Cavallo.

Estos banqueros en su estadía fueron agasajados por los hermanos Rhom, del Banco General de Negocios, de quien eran socios, pero pocos meses después, como una imagen de lo que aparejaría esa visita, uno de los hermanos Rhom cayó preso, el otro con pedido de captura internacional por Interpol, y su banco liquidado. Otro anfitrión fue el ex vocero presidencial de Duhalde, ex jefe de Gabinete, y luego embajador en EEUU, Eduardo Amadeo. Tanto los banqueros agasajados, como sus anfitriones José Rhom y Amadeo, como el ministro Cavallo, son miembros de la selecta Americas Society, cuya sede está en Nueva York, habiendo sido su fundador el mega banquero y petrolero David Rockefeller..

Ambito Financiero, admirado de esas relaciones, en una nota titulada «Rockefeller y Rhodes le prometieron a Cavallo ayuda financiera extra» decía: «Hoy la Americas Society es para el ministro lo que en los albores del gobierno de Carlos Menem fue la Fundación Mediterránea… fue la que lo recibió a Cavallo y lo hizo circular por el mundo cuando el ahora nuevamente ministro dejó el cargo en el gobierno anterior y volvió a su profesión de economista-conferencista. Cavallo habló durante más de cuatro años por el globo recomendado por la Americas Society».

Inaugurando nueve meses de acontecimientos fragorosos, que algunos vieron como el parto de una nueva Argentina (que habría comenzado con la reacción a las políticas de López Murphy), Cavallo con la ansiedad e hiperkinesis que lo caracteriza cuando está cumpliendo una difícil misión, pidió poderes especiales al Congreso, apoyado a todo bombo por los medios de comunicación.

El posibilismo de la Alianza

El argumento, tanto para esto como para su nombramiento, era el de la «única posibilidad», el «único camino», ante el cual bajaron la testa los mandamases del bipartidismo. Según el filósofo y analista social Alfredo Pucciarelli, el «imposibilismo» es la estratagema con la que se cubre el representante político para seguir los dictados del establishment o grupos de interés, en contra de los intereses que representa.

En un reportaje, Pucciareli refiriendose al «vaciamiento de la política pública y el cambio de rol de los partidos» por parte de «las consultoras y fundaciones económicas» expresó: «el representante político tiene que cubrirse con una estratagema. Como no puede justificar las medidas antipopulares que ponen en práctica los argumentos de quienes generan la política secreta y privada, adopta un nuevo tipo de ideología, el “imposibilismo”.

El “imposibilismo” postula que tantos los ajustes periódicos como las medidas que producen despojo a los sectores populares no se adoptan porque sean beneficiosas para alguien, sino porque las imponen las circunstancias, el poder o las crisis. Aunque son perjudiciales se adoptan para prevenir males mayores y porque no hay márgenes para diseñar o hacer algo contrario o diferente. Se ampara en la eterna lógica del mal menor. Cuando esta visión se impone sobre las restantes, toda la gestión política se basa en la definición del margen de «lo posible». Es una ideología paralizante, que genera inanición e impotencia. Produce un retroceso permanente.»,

Con los poderes especiales que requirió, Cavallo se convirtió en el zar de la economía, quedando autorizado a: hacer lo que quisiera con los organismos estatales, incluso transformarlos en empresas o sociedades, abriendo paso a sus privatizaciones, como por ejemplo de la AFIP y la Aduana. Desregular el mercado de capitales y seguros. Modificar la ley de Ministerios. Garantizar los créditos públicos con recaudación impositiva o bienes estatales. Modificar o derogar las leyes que normen a los organismos del Estado, entre ellos el Banco Central. Modificar el sistema tributario. Ampliar la desregulación económica, etc.

El inciso que autorizaba a Cavallo a garantizar con impuestos la deuda externa desató una batalla campal en la Cámara de Diputados. La diputada Elisa Carrió, que se había opuesto casi en solitario a ese otorgamiento de facultades extraordinarias por parte del radicalismo, el peronismo, y los partidos de derecha, (expresamente prohibida por la Constitución y disfrazadas como «delegaciones legislativas»), con un vibrante alegato, denunció que se «se venían a llevar puesta a la Argentina«.

Esto hizo reaccionar a sus pares que finalmente rechazaron categóricamente esa pretensión de Cavallo, quien sin embargo, haciéndole trampas a la ley, usó luego para determinados tipos de bonos esa garantía, al insertarles cláusulas que permitían aplicarlos a su vencimiento al pago de impuestos.

El boquete al Banco Central

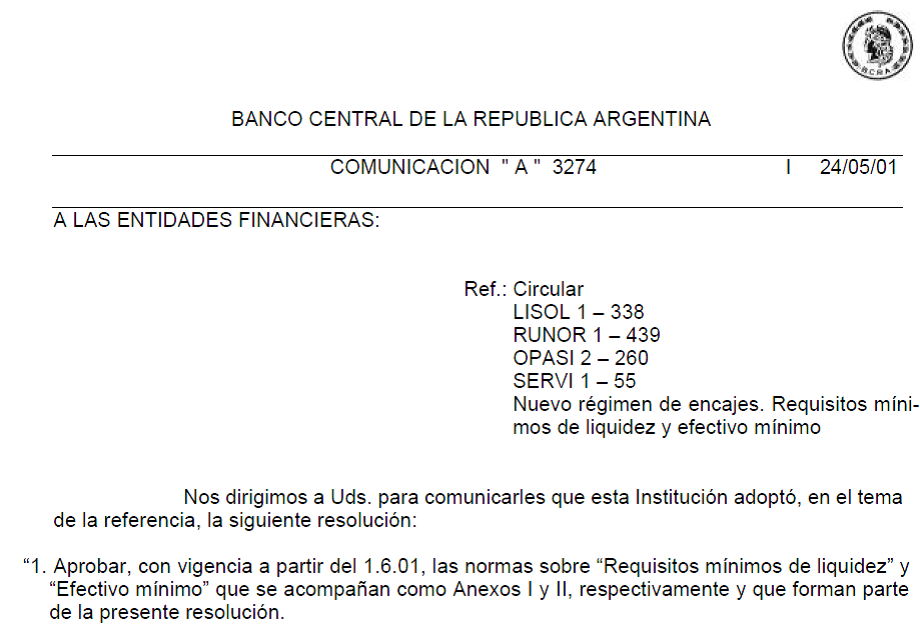

Tras confirmar a Daniel Marx en la secretaría Finanzas y a Julio Dreizzen en la subsecretaria de Financiamiento, una de las primeras medidas que tomo el flamante ministro fue embestir contra la Carta Orgánica de Banco Central, a la que conforme las facultades extraordinarias que se le había acordado, la modificó por decreto en aspectos vitales para el sistema financiero.

Tal como los “Requisitos Mínimos de Liquidez” (RML) y el “Efectivo Mínimo” (EM) exigidos a los bancos, implementados como consecuencia de la crisis del Tequila en 1995. Consistentes el primeros en depósitos en divisas que debían depositarse en bancos de primera línea del exterior, y el segundo en tenencias en efectivo en los tesoros de los bancos o depósitos en el BCRA. Montando ambos un equivalente al 20 % de los depósitos recibidos por los bancos locales por parte de sus clientes, que de allí en más, con la modificación que introdujo Cavallo, pasaron a poder ser integradas nada menos que con títulos públicos.

A continuación Cavallo la embistió contra el presidente del Banco Central Pedro Pou, que como autor de las “normas prudenciales” de 1995, se oponía rotundamente a esas medidas. Aprovechando los cargos que se le habían hecho a Pou por omisión a sus deberes de supervisión sobre los bancos, Cavallo logró finalmente removerlo de su puesto.

Lo reemplazó con un viejo capitoste de la «patria financiera», Roque Maccarone, asesor del Banco de Galicia, que había estado involucrado como presidente del Banco Rio de Pérez Companc, en las peores aventuras financieras de la década del ’80, cuando se perpetró la deuda externa fraudulenta. La salida de Pou hizo que renunciaran los directores que lo acompañaban, a los que Cavallo reemplazo por hombres de su máxima confianza. Destacándose entre ellos su fiel servidor Felipe Murolo, quién había implementado el negocio de las AFJP.

Simultáneamente Cavallo desplegó un hiperkinético accionar para disimular su verdadera misión. Implementó el «impuesto al cheque» que aun subsiste, olvidándose de sus promesas previas a asumir, que no habría aumento de impuestos. Le sucedieron luego las medidas de la competitividad, rebajando selectivamente impuestos; de la convertibilidad ampliada, con la que introdujo más dudas respecto ella; de la convergencia cambiaría, con la que trato de devaluar sin devaluar, aumentando las dudas respecto la convertibilidad, etc. Al mismo tiempo el presidente de ABA, Eduardo Escasany, obrando como si el establishment se hubiera convertido en una dictadura financiera, reclamaba mano dura contra los piqueteros.

El Megacanje para llevarse las reservas de los bancos

En junio el ex banquero Cavallo se despachó con el famoso Megacanje, que venía siendo impulsado insistentemente desde que asumió, por su viejo amigo David Muldford del Credit Suisse – First Boston, el mismo del Plan Brady, de la privatización de YPF y otras transacciones financieras. También lo auspiciaba el JP Morgan – Chase, siendo ambos bancos socios del Banco General de Negocios de los hermanos Rhom, los mismos que habían hecho de anfitrión de los banqueros internacionales que habían apadrinado la asunción Cavallo al ministerio, y contaba con el guiño del FMI.

En consecuencia esta patota de banqueros de alto bordo y el ex banquero Cavallo, inauguraron una era de canjes faraónicos. Los canjes que en los años anteriores se hacían por 3.000 millones (que era una forma de patear para adelante los vencimientos de la deuda), de ahora en más se harían por montos diez veces superiores, similares a los del Plan Brady.

En concreto con el megacanje se rescataron 65 tipos de bonos distintos, que tenían una particularidad, unos pocos estaban denominados en pesos, y la mayoría en dólares, con jurisdicción en Nueva York. Totalizaban 28.000 millones de dólares a valor nominal, la mayoría proveniente del exterior, los cuales debían pagar intereses futuros por 32.000 millones, o sea que eran compromisos de pagos por 60.000 millones de dólares.

A cambio de esos bonos, Cavallo y Marx emitieron cinco tipo de bonos por más de 30.000 millones de dólares, aumentándose así el capital de la deuda en un 10 %, que iban a pagar intereses futuros por 85.000 millones, comprometiendo así pagos futuros por 115.000 millones; el 92 % más (casi el doble) que los bonos rescatados.

La operación deparó una tasa de refinanciación cercana al 18 % anual, o sea 130 puntos (13 % más) sobre la tasa de los bonos de Estados Unidos, cuando el mismo Cavallo había afirmado en sus discursos previos a asumir, que país que pagara 30 puntos más (3 %) de interés, «es candidato seguro a una crisis de pagos al exterior«, y a perder el crédito, tal cual como sucedió y que Cavallo no lo ignoraba.

De un saque, en un fin de semana matizado con frenéticas reuniones con los banqueros, que intervinieron activamente para levantar el precio de los bonos rescatados, Cavallo aumentó los pagos futuros de la deuda en u$s 55.000 millones, con el objeto de diferir su plazo medio de pago, en apenas un par de años.

Se suponía que las facultades del Poder Ejecutivo para los canjes, eran para mejorar la deuda y no para empeorarla, con lo que esta operación financiera estaba fuera de las facultades que el Congreso había delegado. El director del Departamento de Investigación del FMI Michael Mussa, sostuvo que Cavallo con esta ruinosa operación, evidenció estar «certificadamente loco«.

En su libro «Argentina y el FMI – Del triunfo a la tragedia» Mussa expresa: «Al buscar y aceptar un canje de deuda en condiciones tan onerosas, el gobierno argentino estaba en efecto declarando que compartía la evaluación del mercado de que el default soberano era prácticamente inevitable. De esta forma, el canje de deuda llevado a cabo en esos términos es interpretado de manera correcta como un acto de desesperación de un deudor que puede prometer casi cualquier cosa, a largo plazo, a cambio de un alivio relativamente modesto de la deuda en el corto plazo.

Por su parte en el Informe sobre la evaluación del papel del FMI en Argentina, 1991–2001, emitido por la OEI (Oficina de Evaluación Independiente) del FMI dijo al respecto: “Como se afirma en el texto, una lección importante de la crisis argentina es que las operaciones de ingeniería financiera en condiciones de mercado y con carácter voluntario, como los canjes de deuda negociados a los rendimientos corrientes del mercado, no funcionan en situaciones de crisis.

Ello se debe al carácter voluntario o de mercado de dichas operaciones, lo cual significa que son por definición neutrales en cuanto al valor presente neto. Pero las tasas de interés comúnmente son más elevadas durante las crisis, y toda transformación de los flujos de caja que preserve el valor presente neto a tasas más elevadas significaría un servicio de la deuda mucho más elevado que el calculado a tasas más normales, lo que se traduce en una menor sustentabilidad de la deuda.

Los canjes de deuda voluntarios (y las recompras de deuda) efectuadas en momentos de crisis pueden asemejarse al caso de un individuo que, al no poder pagar la hipoteca que contrajo para comprar su casa cuando los intereses eran bajos, decide refinanciarla a una tasa de interés mucho más elevada a cambio de un alivio temporal.

El megacanje supuso un alivio de US$15.000 millones en los pagos en efectivo no descontados por cinco años a cambio del compromiso de incrementar los pagos de deuda de Argentina por un monto no descontado de US$65.000 millones… Esto, por consiguiente, agravó significativamente la ya tambaleante sustentabilidad de la deuda de Argentina.”

Ver EL PAPEL DEL FMI EN LA ARGENTINA, 1991-2002

La esencia de la maniobra: RML y EM por bonos al default

Esta conjugación de situaciones, de los RML “Requisitos Mínimos Liquidez” de los bancos argentinos en manos de los grandes bancos extranjeros, principalmente de EEUU, que a la par detentaban títulos de la deuda argentinos, con el megacanje de Cavallo y Marx, deparó un megacanje subrepticio.

Que hizo que esos títulos de la deuda pasaran a integrar las reservas de los bancos argentinos, en sustitución de los RML. Mientras que estos pasaron a figurar desde el pasivo a activo de los grandes bancos extranjeros, en sustitución de dichos títulos. Y otro tanto sucedió con los EM, “Efectivos Mínimos”, que debía estar en los tesoros de los bancos o depositados en el banco central, y pasaron también a estar empapelados con títulos públicos de los que se avizoraba su default.

No hubo de esa manera una masiva fuga de divisas, como luego se trató de hacer creer al público durante el gobierno de Eduardo Duhalde. Con supuestos camiones blindados que llevaban cargas de billetes dólares para embarcarlos en Ezeiza, y así justificar el incumplimiento de la promesa que hizo al asumir el cargo, de que “el que depósito dólares recibirá dólares”. Sino que casualmente y preventivamente, buena parte de esas divisas ya estaban desde tiempo atrás en manos de los mega bancos acreedores extranjeros, que a la par detentaban títulos de la deuda argentina.

Y la misión que llevaron audazmente a cabo Cavallo y Marx, en beneficio de los mega banqueros extranjeros, con la colaboración del FMI, y sin hesitarse por el enormísimo daño que ello provocaría en la economía local, fue posibilitar que esa permutación en sus balances del pasivo al activo se concretara. A la par que los títulos basura argentinos que tenía una prognosis de default, pasaron a integrar las reservas, o sea las RML y EM de los bancos locales, aunque no tuvieran liquidez alguna.

Y el grado ruinoso con que se concretó la operación del Megacanje, en base las supuestas condiciones del mercado, que aumentó enormemente los compromisos de pagos futuros, criticado por el mismo FMI, fue necesario para facilitar esas transacciones entre los mega banqueros extranjeros y los banqueros locales.

Esta mega operación llevada adelante por Cavallo y Mark, paradojalmente resultó como una vuelta al pasado. A la situación previa al megacanje del Plan Brady de 1991, concretado por ellos mismos, por el que se cambiaron préstamos bancarios otorgados por dichos bancos extranjeros, por bonos del Tesoro argentino que tenían una garantía colateral del Tesoro de los Estados Unidos.

En el 2001, con la intervención de los mismos bancos que intervinieron en la anterior operación, destacándose entre ellos el Citibank, la operación fue inversa. En definitiva como se verá en un próximo capítulo, se cambiaron bonos del Tesoro argentinos, por los denominados “Préstamos Garantizados”, que tenían como garantía colateral, esos mismos bonos, resguardados a favor de los acreedores en la Caja de Valores.

Pero con una diferencia fundamental. Antes los préstamos bancarios estaban en los balances de las casas matrices de los bancos, con sede en Estados Unidos e Inglaterra. Y en el 2001 pasaron a estar en los balances de sus filiales locales, de los bancos nacionales, y de las AFJP. O sea que la deuda externa de entonces, por un equivalente al 30 % del total de la deuda en bonos de 94.000 millones de dólares, se transformó en deuda interna.

En concreto, los grandes bancos extranjeros y los operadores de Nueva York, gracias a la gestión del ex banquero Cavallo y de Marx, hicieron una salida anticipada de la convertibilidad, que en consecuencia impidió hacer una salida ordenada de ella. Gracias a la asistencia del FMI, por un lado se llevaron los grandes depósitos bancarios que tenían aquí; y por el otro internalizaron deuda externa argentina que tenían en su poder, transfiriendo bonos desde las casas matrices de los bancos extranjeros y sus empresas vinculadas; a las filiales locales y sus empresas vinculadas, y a bancos locales, llevándose a cambio su equivalente en dólares billetes.

En lugar de traer dólares de sus casas matrices, como prometía su engañosa propaganda, las filiales de los bancos extranjeros se llevaron todos los que pudieron, para ponerse a buen resguardo, tanto filiales como casas matrices, del estallido de la convertibilidad y del default que se venía. Una maniobra que tiene grandes semejanzas con las maniobras de endeudamiento fraudulento que se concretaron con las crisis bancarias de 1825, 1890, y 1980, y es un corolario de ellas.

Las anteriores maniobras consistieron en ingresar divisas a cambio de bonos, fugar las divisas, y exigir el pago de los bonos; o en su defecto, despojarlo al país de sus activos estratégicos, con la excusa de esa deuda. La actual en cambio, ante la existencia de las reservas financieras de la convertibilidad, y el horizonte del default; y habiéndosela ya despojado a Argentina de todo lo que tenía; como ultima pulsión de despojo, se lo despojó de sus reservas financieras, ingresando los bonos y fugando las divisas.

Gracias al régimen de la convertibilidad, y al control que mantenían sobre el sistema financiero, los acreedores externos convirtieron sus bonos en dólares, y a estos se los llevaron, haciendo de esta manera inconvertible la moneda interna que era convertible. Fue un último ademán como diciendo, «estos títulos son suyos y ya no valen nada, pierdanselos en el… y venga nuestra moneda«. Este es el castigo propinado a los argentinos, por ahorrar en moneda ajena, y no ahorrar en la propia.

Cavallo, secundado por Marx, en su aparentemente desordenado, hiperkinético, y zigzageante accionar, fue cumpliendo al pie de la letra, paso a paso, la operatoria de ese plan criminal, orquestado para que los banqueros de Nueva York y sus bancos vinculados, se pudieran llevar puestas las reservas financieras del sistema, y parte de las reservas de la convertibilidad, a cambio de los bonos de la deuda.

Lo cual en definitiva, llevó al sistema financiero a la imposibilidad de seguir funcionando. Razón por la cual tal como seguramente lo tenía previsto, a principios de noviembre del 2001 Cavallo sacó de la galera el “corralito bancario”. Sin ponderar debidamente los efectos psico económico sociales que ello provocaría, que en pocas semanas llevó a su renuncia al cargo y la caída del presidente De la Rua.

Con un sistema financiero que aún tenía depósitos por 69. 564 millones de pesos dólares, frente a los 85.991 millones que contaba un año atrás. Y lucia contablemente reservas de RLM y EM, netas de los Préstamos Garantizados con que se efectuó el bilibirloque, solo por 4.486 millones. O sea solo un 6 % de los depósitos, frente al 20 % exigible líquido antes de que Cavallo con sus superpoderes metiera la mano en la lata. Pudiéndose observar en la siguiente tabla la situación de reservas en las que quedaron los distintos bancos o agrupaciones de bancos.

RANKING de Liquidez a Noviembre de 2001 (miles) neta de Préstamos Garantizados

| Nº | Nombre | Liquidez |

|---|---|---|

| 1 | 10 PRIMEROS BANCOS PRIVADOS | 5.989.964 |

| 2 | BANCOS PRIVADOS | 5.854.955 |

| 3 | SISTEMA FINANCIERO | 4.846.671 |

| 4 | BANCOS | 4.500.549 |

| 5 | BANCOS LOCALES DE CAPITAL EXTRANJERO | 2.895.259 |

| 6 | BANCOS PRIVADOS SA DE CAPITAL NACIONAL | 2.122.987 |

| 7 | BANCO DE GALICIA Y BUENOS AIRES S.A. | 1.832.388 |

| 8 | BBVA BANCO FRANCES S.A. | 1.518.835 |

| 9 | BANCO DE LA PROVINCIA DE BUENOS AIRES | 1.267.941 |

| 10 | BANCOS SUCURSALES ENTID FINANC EXTERIOR | 762.781 |

| 11 | BANCO RIO DE LA PLATA S.A. | 532.194 |

| 12 | BANKBOSTON, NATIONAL ASSOCIATION | 438.724 |

| 13 | BANCA NAZIONALE DEL LAVORO S.A. | 398.527 |

| 14 | COMPAÐIAS FINANC DE CAPITAL EXTRANJERO | 341.921 |

| 15 | COMPAÐIAS FINANCIERAS | 337.770 |

| 16 | CITIBANK N.A. | 316.925 |

| 17 | ENTIDADES NO BANCARIAS | 311.576 |

| 18 | HSBC BANK ARGENTINA S.A. | 309.990 |

| 19 | BANCO BANSUD S.A. | 297.479 |

| 20 | SCOTIABANK QUILMES S.A. | 219.581 |

| 21 | BANCO HIPOTECARIO S.A. | 183.609 |

| 22 | BANCO GENERAL DE NEGOCIOS S.A. | 178.765 |

| 23 | BNP PARIBAS | 130.385 |

| 24 | BANCO EUROPEO PARA AMERICA LATINA (B.E.A.L.) S.A. | 96.684 |

| 25 | BANCO DE LA CIUDAD DE BUENOS AIRES | 93.209 |

| 26 | DEUTSCHE BANK S.A. | 76.342 |

| 27 | BANCOS PRIVADOS COOPERATIVOS | 73.928 |

| 28 | BANCO DEL CHUBUT S.A. | 70.048 |

| 29 | BANK OF AMERICA, NATIONAL ASSOCIATION | 68.376 |

| 30 | ING BANK N.V. | 65.712 |

| 31 | BANCO CMF S.A. | 52.396 |

| 32 | BANCO CREDICOOP COOPERATIVO LIMITADO | 49.131 |

| 33 | BANCO B.I. CREDITANSTALT SOCIEDAD ANONIMA | 26.999 |

| 34 | BANCO EMPRESARIO DE TUCUMAN COOP. LTDO. | 24.797 |

| 35 | BANCO COMAFI SOCIEDAD ANONIMA | 22.697 |

| 36 | BANCO PIANO S.A. | 21.843 |

| 37 | BANCO ROELA S.A. | 16.994 |

| 38 | HELLER FINANCIAL BANK S.A. | 16.733 |

| 39 | RENAULT CREDIT INTERNATIONAL S.A. BANQUE | 15.643 |

| 40 | BANCO SAENZ S.A. | 15.576 |

| 41 | BANCO DE VALORES S.A. | 14.251 |

| 42 | NUEVO BANCO DE SANTA FE SOCIEDAD ANONIMA | 13.229 |

| 43 | THE BANK OF TOKYO-MITSUBISHI, LTD. | 11.254 |

| 44 | BANCO DE INVERSION Y COMERCIO EXTERIOR S.A. | 11.066 |

| 45 | BANCO EXTERIOR DE AMERICA S.A. | 9.020 |

| 46 | CAJAS DE CREDITO | 7.799 |

| 47 | BANCO FINANSUR S.A. | 7.210 |

| 48 | BANCO MERCURIO S.A. | 7.152 |

| 49 | PROVIDIAN BANK S.A. | 6.813 |

| 50 | BANCO DEL TUCUMAN S.A. | 6.038 |

| 51 | BANCO PROVINCIA DE TIERRA DEL FUEGO | 5.771 |

| 52 | BANCO DO ESTADO DE SAO PAULO S.A. | 4.880 |

| 53 | NUEVO BANCO INDUSTRIAL DE AZUL S.A. | 3.438 |

| 54 | BANCO MARIVA S.A. | 3.404 |

| 55 | BANCO SOCIETE GENERALE S.A. | 2.299 |

| 56 | BANCO CETELEM ARGENTINA S.A. | 1.798 |

| 57 | BANCO DEL SOL S.A. | 830 |

| 58 | BANCO DE LA REPUBLICA ORIENTAL DEL URUGUAY | 439 |

| 59 | AMERICAN EXPRESS BANK LTD. SOCIEDAD ANONIMA | 214 |

| 60 | BANCO DE SERVICIOS FINANCIEROS S.A. | 184 |

| 61 | BANCO COFIDIS S.A. | -83 |

| 62 | KOOKMIN BANK, SUCURSAL BUENOS AIRES | -265 |

| 63 | BANCO JULIO SOCIEDAD ANONIMA | -281 |

| 64 | BANCO DO BRASIL S.A. | -2.166 |

| 65 | COMPAÐIAS FINANC DE CAPITAL NACIONAL | -4.151 |

| 66 | BANCO BRADESCO ARGENTINA S.A. | -4.745 |

| 67 | BANCO DE LA EDIFICADORA DE OLAVARRIA S.A. | -4.874 |

| 68 | BANCO URQUIJO, S.A. | -5.013 |

| 69 | BANCO PATAGONIA S.A. | -5.929 |

| 70 | THE CHASE MANHATTAN BANK, SUCURSAL BUENOS AIRES | -8.242 |

| 71 | MBA BANCO DE INVERSIONES S. A. | -9.017 |

| 72 | BANCO DE FORMOSA S.A. | -9.503 |

| 73 | BANCO SAN MIGUEL DE TUCUMAN SA | -10.631 |

| 74 | BANCO PRIVADO DE INVERSIONES SOCIEDAD ANONIMA | -10.670 |

| 75 | BANCO REGIONAL DE CUYO S.A. | -11.414 |

| 76 | BANCO MUNICIPAL DE ROSARIO | -12.007 |

| 77 | BANCO MUNICIPAL DE LA PLATA | -12.900 |

| 78 | BANCO DE SANTA CRUZ S.A. | -13.190 |

| 79 | BANCO DE SAN JUAN S.A. | -19.068 |

| 80 | NUEVO BANCO DE LA RIOJA SOCIEDAD ANONIMA | -20.815 |

| 81 | BANCO DE CORRIENTES S.A. | -25.812 |

| 82 | BANCO DE SANTIAGO DEL ESTERO S.A. | -26.669 |

| 83 | BANCO VELOX S.A. | -28.304 |

| 84 | BANCO SAN LUIS S.A., BANCO COMERCIAL MINORISTA | -31.197 |

| 85 | BANCO BISEL SOCIEDAD ANONIMA | -53.558 |

| 86 | BANCO SUDAMERIS ARGENTINA S.A. | -54.817 |

| 87 | ABN AMRO BANK N. V. | -61.983 |

| 88 | BANCO MACRO S.A. | -80.982 |

| 89 | BANCO DE ENTRE RIOS S. A. | -91.049 |

| 90 | BANCO ITAU BUEN AYRE S.A. | -99.464 |

| 91 | NUEVO BANCO DEL CHACO S. A. | -112.701 |

| 92 | BANCO DE LA PROVINCIA DEL NEUQUEN | -118.583 |

| 93 | MORGAN GUARANTY TRUST COMPANY OF NEW YORK | -136.476 |

| 94 | LLOYDS TSB BANK PLC | -161.077 |

| 95 | BANCO SUQUIA S.A. | -209.014 |

| 96 | BANCOS PUBLICOS PROVINCIALES/MUNICIPALES | -344.313 |

| 97 | BANCO DE LA PROVINCIA DE CORDOBA | -458.971 |

| 98 | BANCOS PUBLICOS NACIONALES | -1.010.093 |

| 99 | BANCO DE LA NACION ARGENTINA | -1.144.782 |

| 100 | BANCOS PUBLICOS | -1.354.406 |

El Megacanje también hizo caer el seguro de liquidez del BCRA

Pero el daño del megacanje no acabó allí, dado que con esa operación Cavallo y Marx esterilizaron también los bonos Brady con garantía colateral del capital, que eran elegibles para el seguro de liquidez o de “pases contingentes” que había contratado desde 1996 el Banco Central para afrontar situaciones de iliquidez por 7.300 millones de dólares. Con un sindicato de grandes bancos encabezados por el CREDIT SUISSE – FIRST BOSTON, cuyo CEO era David Muldford, junto al JP MORGAN– CHASE y el CITIBANK.

Al no contar con esos títulos, el Banco Central no pudo exigir el aporte pleno de esos fondos en momentos que enfrentaba una ardua iliquidez. Y finalmente en enero de 2002, tras declarar el default de la deuda el estado argentino -que era una de las condiciones para no cumplir con el contrato por parte de los bancos prestamistas- el Banco Central en plena crisis y corrida bancaria, se vio obligado a devolverle a dichos bancos la suma de 1.354 millones de dólares por el tramo que había usado de ese seguro de liquidez.

De esa manera artera ese sindicato de mega bancos se desobligó de cumplir con ese contrato multimillonario de asistencia financiera, cuando el Banco Central más necesitaba de él. Por lo que se puede decir que Cavallo, Marx, y Liendo, realizaron una exitosa carambola a dos bandas, para sacarle de encima a la gran banca norteamericana, los activos en bonos y las obligaciones sumamente riesgosas que tenían pactadas con Argentina.

El mismo informe de la OEI, detalló críticamente esa situación, diciendo: “el Banco Central mantuvo líneas de crédito con un grupo de bancos internacionales a fin de suministrar liquidez de apoyo al sistema bancario local, a través de ventas garantizadas (con promesa de recompra) de bonos internacionales de Argentina que se encontraban en las carteras de esos bancos a cambio de efectivo. El megacanje de junio de 2001, sin embargo, disminuyó el monto de los bonos que podían canjearse, y efectivamente redujo la magnitud de la operación. Argentina efectivamente realizó un giro contra la línea de crédito en septiembre de 2001, pero era demasiado pequeña y no alcanzaba para cubrir las sumas que el país necesitaba (página 96).”

Más adelante la OEI se despachó con un párrafo, que delata la connivencia que existía entre las autoridades económicas y financieras argentinas y esos grandes bancos, para evitar que esto cumplieran acabadamente con el compromiso que habían adquirido, procurándolos reemplazarlos por el crédito de organismo oficiales. Dice al respecto (página 165):

“Según este mecanismo, el Banco Central compró el derecho de vender (con la promesa de recomprar) a cambio de efectivo los bonos internacionales de Argentina que poseía el sistema bancario. No obstante, este servicio no funcionó como se había diseñado cuando el sistema bancario de Argentina empezó a registrar graves tensiones en 2001. Las autoridades temían que si hacían uso de la línea de crédito podrían suscitar la corrida bancaria que se trataba de evitar mediante este mecanismo.”

“A medida que las finanzas públicas se deterioraban, los bancos empezaron a tratar de salirse cuanto antes de este compromiso. En vista de que el megacanje de junio amortizó muchos de los bonos que podrían ser “recomprados” a cambio de efectivo, en la práctica redujo el tamaño de la línea de crédito. Argentina efectivamente la utilizó en septiembre de 2001, pero prefirió no obtener la máxima suma posible. Obtuvo US$1.500 millones de acreedores privados y otros US$1.000 millones del Banco Mundial y el BID en calidad de refuerzos que formaban parte de la línea de crédito.”

Próximamente: Las malas praxis del FMI 8: el sacrificio propiciatorio del “déficit cero” y la cobertura que vino del Norte