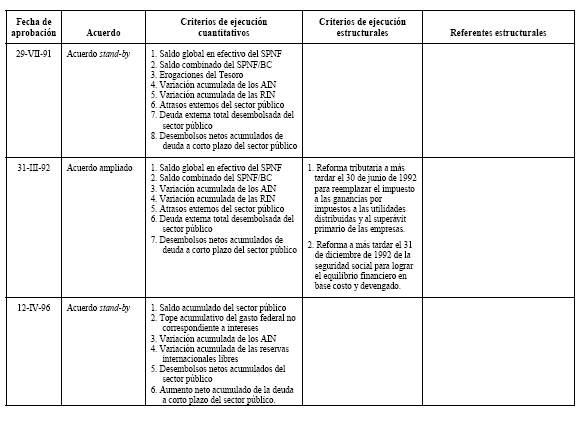

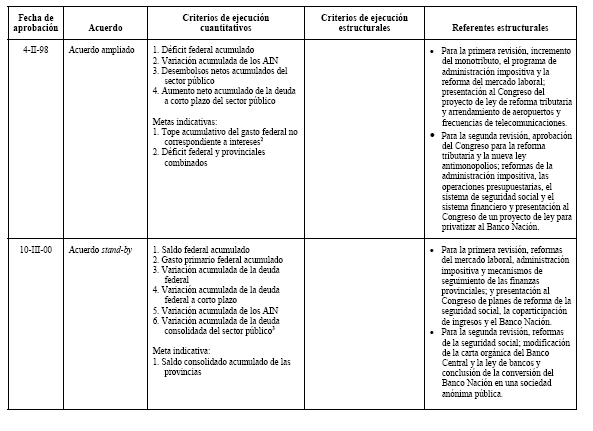

En esta cuarta entrega de “Las malas praxis del FMI”, se reproduce el capítulo tercero del informe confeccionado en el 2005 por el entonces diputado hoy fallecido Mario Cafiero y Javier Llorens titulado, “El trasfondo de la debacle argentina – La responsabilidad que le cabe al FMI y a los sucesivos gobernantes democráticos que se sucedieron”.

Ver Las malas praxis del FMI (1) 1976 – 2006 Resumen

Ver Las malas praxis del FMI (2) Introducción y Dictadura Militar

Ver Las malas praxis del FMI (3) – Alfonsín la deuda y la década perdida

En este tercer capítulo con título 1989 al 2000 – El unicato de Menem y el retorno del Proceso: El FMI en contra de su misión, convertibilidad monetaria y de deuda por activos públicos, y más deuda”, se observan los resultados del proceso denominado eufemísticamente “capitalización de la deuda externa por activos públicos”, impulsada por el “Consenso de Washington”.

El que en realidad fue una ejecución de los bienes colectivos argentinos. No forzosa, sino consentida por gran parte de la degradada elite política argentina, que aún se encuentra vigente, encabezada en ese momento por el presidente Carlos Saúl Menem. Para que ellos pasaran a manos de los grandes inversores extranjeros, que detentaban títulos de la impagable deuda externa.

Que había sido contraída durante la sanguinaria Dictadura Militar, en el marco de la aparición y reciclaje de los petrodólares. Que imitando lo que hizo el Imperio Británico con la libra esterlina, mediante endeudar a los países bajo su órbita, le permitió a los EEUU alinear a los países No Alineados.

Proceso que tras una fase de endeudamiento impagable, con la “capitalización de la deuda” promovida por los megabancos anglonorteamericanos e impulsada por Henry Kissinger, llevó al imperialismo financiero a una fase superior de expoliación de los países periféricos. No obstante la existencia de reparos previos efectuados por parte se sectores de la inteligencia de EEUU -que incluso motivó un enfrentamiento entre el FMI y el Banco Mundial- que advertían que ello podía volverse como un bumerang contra EEUU, tal como luego sucedió a comienzos de este siglo.

La justificación de esa ejecución y privatización de los bienes colectivos con el denominado Plan Brady, fue que era la manera de hacer desaparecer el problema de la deuda para siempre. Cosa que no solo estuvo muy lejos de ocurrir, sino por contrario aumento un 131 % hasta el año 2000. Como consecuencia de que a lo largo de una década, la balanza de pagos resultó negativa, y por ello resulto necesario más y más deuda, para que los inversores extranjeros pudieran llevarse sus ganancias al exterior.

Una pieza esencial en esa privatización, acompañada perversamente con un déficit en la balanza comercial, fue el régimen de convertibilidad de un peso por un dólar. El que en realidad era la garantía de estabilidad cambiaria a favor de dichos inversores, para que pudieran llevarse las jugosas rentas obtenidas con ellas, garantizadas con enormes tarifas en dólares, además de poder llevar una contabilidad bimonetaria en un solo balance consolidado.

Dada la extensión de este capítulo, en una próxima entrega se publicará la segunda parte del mismo, referida especialmente al régimen de convertibilidad, y la especialísima responsabilidad y mala praxis por parte del FMI al respecto. Al ser su principal misión que motivó su fundación, cuidar los tipos de cambio de equilibrio, y evitar las devaluaciones competitivas.

De esa manera al descuidar con su misión fundamental, el FMI fue el artífice de un enormísimo daño perpetrado a la economía argentina, llevándola a un “industricidio” y convirtiéndola en una “fábrica de pobres”, que llegó a su ocaso con la catástrofe del año 2001.

1989 al 2000 – El unicato de Menem y el retorno del proceso:

El FMI en contra de su misión, convertibilidad monetaria y de deuda por activos públicos, y más deuda

Sin la asistencia del FMI, y sin los desembolsos del Banco Mundial por la no concreción por parte de Argentina de la reestructuración compulsiva de la deuda a través de la cuenta en consignación, sobrevino la paliza. A principios de 1989 la escasez de divisas propulso una corrida cambiaria, que agotó los dólares del Banco Central. En consecuencia se dispuso la libre flotación del peso, que hizo que la inflación se disparara a las nubes, como nunca antes en Argentina.

Al mismo tiempo se produjo una singular crisis energética, por falta de mantenimiento del parque de generación estatal, mientras que los grandes medios de comunicación controlados por capitales extranjeros anunciaban el colapso de otros servicios públicos que eran propiedad del Estado. Y como si esto no fuera suficiente, un batallón perdido de la guerrilla cuyo accionar había justificado la irrupción del golpe militar en 1976, reapareció sorpresivamente tomando un cuartel militar, en una absurda acción, respecto la cual muchos sospechan la intervención de la CIA, que le hizo un flaco favor a la política de derechos humanos que había desplegado hasta entonces el partido gobernante.

En definitiva la paliza provocó la salida anticipada del partido gobernante, que acorralado había no intentado, sino solo tentado una reestructuración compulsiva de una oscura deuda, que era imposible de pagar. Y en el aspecto psicosocial, ante el ostensible fracaso de la actividad estatal, la paliza dejó sembrado además un campo fértil para poder llevar adelante de una vez por todas, la convertibilidad; no solo de la moneda, sino sobre todo y principalmente, de esa oscura deuda por activos públicos, que un estado estatista era renuente a entregar.

O sea una nueva forma de cobrarse una deuda pública, que por su origen era odiosa, y que por su ausencia de contrapartida era fraudulenta. A lo Shylock; mediante cortar la libra de carne lo mas cerca posible del corazón del deudor.

El FMI y la convertibilidad de la deuda por activos públicos

La “paliza” del año 1989, como el golpe de Estado de 1976, fue una nueva bisagra que produjo en la historia argentina un nuevo y pronunciado giro a la derecha, en la política y en la economía, que era imposible de prever que lo llevarían a cabo quienes efectivamente lo hicieron, el presidente Menem que representaba al Partido Justicialista.

Acorde a la tradicional doctrina del partido, Menem había prometido en la campaña electoral hacer todo lo contrario, mientras su emisarios secretos iban y venían a Estados Unidos, y se entrevistaban con altos personajes vinculados a la banca y el petróleo, como Henry Kissinger. Posteriormente, en un acto de supremo cinismo político, Menem confesó “si yo decía lo que iba a hacer, nadie me votaba”.

De esta manera como un revival de la sangrienta dictadura, aparecieron en la segundas líneas del gobierno justicialista, los mismos hombres que habían servido al proceso militar, llegando a asegurar el ex ministro de Economía del proceso militar Martínez de Hoz, ante el historiador Felipe Pigna, que su proyecto económico había sido finalmente culminado por el presidente Menem y el ministro de Economía Cavallo. El corsi y ricorsi de la historia llegó hasta el punto de dictarse indultos totales a favor de las cúpulas militares que habían sido condenadas a cadena perpetua por sus crímenes de lesa humanidad.

Pese a que el plantel del anterior gobierno democrático fue removido de cuajo, hubo un personaje que conservó su puesto clave, el ex CITIBANK Daniel Marx, encargado de la negociación de la deuda.

Solo en ese marco de sorpresivo e insolente retorno de las ideas neoliberales, precipitado por una “paliza” y un engaño preconcebido, es posible entender la exuberante e irracional Carta Intención que Argentina firmó con el FMI en noviembre de 1989, a los cuatro meses de haber asumido el nuevo gobierno, con la que virtualmente tiro la casa por la ventana, y en la que parece existir un cierto espíritu golpista como diciendo “aprovecha a escribir en esta, que posiblemente no haya otra”.

Por su contenido, según se puede ver en el Anexo II, la carta bien podría denominarse a como el Estatuto del canje o convertibilidad de la deuda por activos públicos, dejándose constancia en ella que la deuda trepaba a esa fecha a los 59 mil millones de dólares, equivalentes al 84 % del PBI, con una carga de intereses absurda, equivalente al 8,5 % del PBI. En consecuencia se arribaba al compromiso de empezar negociaciones con los acreedores, para regularizar los atrasos y obtener financiamiento futuro, y ha no incurrir en nuevos atrasos.

Como referencia estructural la carta prometía un “riguroso programa de reformas estructurales y macroeconómicas. Achicar el Estado -igual que Martínez de Hoz-. Ley de Reforma del Estado. Privatización o liquidación de empresas públicas… EMPRESAS PÚBLICAS: Fuerte aumento de tarifas -con miras a asegurar la rentabilidad de los futuros propietarios privados– Cortar transferencias excepto sueldos personales ferrocarriles. Programa de Privatizaciones es la prioridad mas importante: teléfonos, parte de ferrocarriles, aerolíneas, flota mercante, canales de radio y televisión, autopistas. Licitación de eléctricas, aguas y gas natural. Abrir áreas petroleras al sector privado.

POLITICA COMERCIAL: Liberalización del comercio exterior. Abrir la economía al comercio exterior POLITICA FINANCIERA: Eliminación restricciones que afecten los mercados de capital. Con asesoramiento del FMI modificar Carta Orgánica del BCRA para garantizar su independencia y limitar su financiamiento al sector público. Reforma de la banca publica. Control de la banca provincial. POLITICA DE INVERSIONES EXTRANJERAS: Reducir requerimientos para aprobación de Inversiones Extranjeras Directas. Bajar al 5% el margen para Compre Nacional. Atraer inversiones extranjeras y repatriación de capitales”.

Como contrapartida de esa libérrima actitud a favor de los acreedores de la deuda, la carta preveía la suspensión de los subsidios a las industrias, y la instauración de un sistema tributario regresivo, con aumento del Impuesto al Valor Agregado al 15 %, un régimen especial a favor de las aseguradoras y bancos; una reducción al Impuesto a las ganancias; eliminación del impuesto a los capitales; al patrimonio; a los depósitos bancarios.

Menores transferencias a las provincias, las que sin embargo debían hacerse cargo de la educación, salud y asistencia social que hasta ese momento prestaba la Nación, en base a mayor recaudación propia. Congelamiento respecto las jubilaciones, estipulando que el sistema se financiara exclusivamente con los aportes de los trabajadores activos, debiéndose impedir además los reajustes salariales superaran determinadas pautas inflacionarias.

La convertibilidad monetaria, el estatuto complementario de la convertibilidad de la deuda por activos públicos

La “paliza” de 1989 había por fin permitido instaurar plenamente a favor de los bancos acreedores, la conversión de una deuda impagable por activos públicos, no solo en términos legales irrestrictos, sino adecuadamente “legitimada” en términos psicosociales, como para que dicha conversión pudiera durar, tal como recomendaba hacerlo el experto en acción sicológica alemán norteamericano que luego llegó a secretario de Estado, Henry Kissinger.

Pero dicha convertibilidad de deuda por activos, consistentes estos sustancialmente en servicios públicos brindados a la población, presentaba un arduo obstáculo: los servicios se cobrarían en pesos, y la ganancia había que traducirla en dólares, tal como estaban expresados los papeles de la deuda.

O sea que el éxito o fracaso de esa vastísima operación dependía absolutamente de un pequeño factor clave: la tasa de cambio del peso con el dólar. En consecuencia, como un apéndice de esa enorme operación de conversión de deuda por activos, era indispensable instaurar la convertibilidad del peso con el dólar, con un tipo de cambio, lo mas bajo posible, y fijo. Bajo, para que las tarifas que pudieran tolerar los usuarios argentinos de los servicios privatizados, se tradujeran en la mayor cantidad de dólares posible. Y fijo, para que asegurara para siempre, o al menos por muchísimo tiempo -todo lo que pudiera aguantar- el retorno pretendido de la conversión de la deuda en activos públicos.

Al respecto se da por sentado que la convertibilidad argentina fue un “invento” argentino, pese a ser una rémora de la economía del siglo XIX, cuando reinaba el patrón oro. Empero el ministro de Economía argentino Domingo Cavallo que la implementó, dilecto alumno de los Cursillos de Verano de Harvard que dictaba Henry Kissinger, aun se ufana de haber sido su mentor.

Lo cierto es que el primero que hablo de la convertibilidad fue el norteamericano Steve Hanke, profesor de Economía aplicada de la Hopkins University, y casualmente lo hizo en el año 1989, cuando Argentina firmó la Carta Intención que instauro el estatuto de la convertibilidad de la deuda por activos públicos. Hanke incluso viajó a Buenos Aires para esa fecha, y se jacta de haber convencido al presidente Menem respecto la bondad de su invento para derrotar la inflación, razón por la que, para convertirla en realidad, Menem habría designado a Cavallo como ministro de Economía.

Otro economista extranjero gran defensor de la convertibilidad, fue el alemán norteamericano Rudiger Dornbusch, profesor de Economía en el MIT de Massachussets, considerado un experto en macroeconomía y política cambiara. Dornbusch escribió junto con Stanley Fischer, otro gran defensor de la convertibilidad, un libro de texto clásico en EEUU sobre macroeconomía, y casualmente en el año 1994 Fischer fue designado vicedirector gerente del FMI. Dornbusch trataba de “idiotas” equiparándolos a animales, a quienes criticaban la convertibilidad argentina, y escribió una pléyade de artículos en su defensa, elogiando el milagro argentino.

Pero Dornbusch finalmente mostró que no solo le interesaba la convertibilidad en su aspecto teórico. En febrero de 2002, inmediatamente después de la caída de ella, propuso que Argentina fuera intervenida por una autoridad extranjera, para defender las inversiones extranjeras, en las áreas fiscal, monetaria y administrativa, pensando quizás que ese rol lo podrían pasar a ocupar explícitamente los funcionarios del FMI.

Sin embargo los grandes defensores de la convertibilidad, además de los argentinos que quedaron atrapadas en ella como una trampa, fueron los banqueros de Wall Street. Y en especial su órgano epónimo, el Wall Street Journal, fiel expresión de los altos intereses de la banca norteamericana e internacional. Al respecto el economista norteamericano Paul Krugman expresó:

“Durante los noventa, casi hasta el amargo final, en Wall Street estaban convencidos de que la convertibilidad era simplemente una idea maravillosa. Cuando uno hacía preguntas respecto los resultados de la economía, la respuesta era siempre que ese maravilloso sistema monetario aseguraba el éxito del país. Domingo Cavallo, el arquitecto del sistema, era tratado como un héroe. Lo curioso es que no había evidencias para sostener ese entusiasmo. Había y hay argumentos a favor de regimenes convertibles, como lo hay en contra. Se puede elegir en que lugar del debate ubicarse, pero de ninguna manera se justificaba el entusiasmo de los economistas de Wall Street”. ¿A que se debía ese entusiasmo?

A esta altura la respuesta resulta obvia. Como dice el ex FMI Claudio Loser, “la motivación de la gente de Wall Street es el lucro”, y su entusiasmo provenía del hecho de que Wall Street había logrado convertir una deuda incobrable, en activos públicos; y la convertibilidad monetaria, fijada en función de sus exclusivos intereses, era el instrumento estratégico que le aseguró a lo largo de una década, concretar sus altísimos retornos.

La gran oportunidad para hacer que Argentina se abrazara decididamente a esa receta envenenada se dio en el año 1991, en el cual el gobierno del presidente Menem enfrentó sus primeras elecciones generales. El ganar esas elecciones era vital, tanto para el presidente Menem como para los grandes intereses financieros que habían impulsado la convertibilidad de la deuda por activos públicos. Era la forma de revalidar un contrato electoral basado en estos nuevos supuestos, ante la ruptura del contrato electoral que se había basado en supuestos inversos.

La magia electoral se repitió con un plan parecido al Plan Austral, usando el dólar como ancla de precios, para detener en seco una inflación que de nuevo, en forma afín a las necesidades políticas de los banqueros, amenazaba en volverse galopante, sembrando el pánico en una sociedad curada de espanto ante ella. Con la decidida intención de que durara para siempre, y con el alarde en esta ocasión, de fijar la paridad uno a uno, para así facilitar al máximo la doble contabilidad en pesos y dólares que debían llevar los acreedores extranjeros.

Para cumplir esta misión que tenía un doble objetivo convertibilizador, de deuda y monetario, el ex alumno de Kissinger, Domingo Cavallo, fue designado en el doble papel de ministro de Economía y Finanzas, o sea el área monetaria; y de Obras y Servicios Públicos, o sea el área correspondiente a los activos públicos que se iban a cambiar por deuda.

Cavallo como banquero durante el proceso militar, había lucrado con el juego de la “plata dulce”, y el fundar y fundir bancos, junto con sus socios de la Fundación Mediterránea. Posteriormente como presidente del Banco Central en las postrimerías de dicho proceso, fue uno de los artífices de la deuda odiosa.

En 1989 fue designado canciller por Menem, y prestó desde esa función señalados servicios al Reino Unido, con la reanudación de las relaciones bilaterales tras la guerra de Malvinas, dejándole al usurpador el pacífico usufructo de lo usurpado; y también a Estados Unidos, con el desmantelamiento de misil Cóndor, que había sido desarrollado por la Fuerza Aérea como un vector estratégico en relación al conflicto de Malvinas.

A partir de 1991, con Cavallo a cargo de un ministerio doble, que abarcaba la moneda y la deuda, y los servicios públicos, todo fue cantar y bordar para los acreedores extranjeros, que cobraron su deuda sucia y odiosa, con bienes reales que eran propiedad colectiva de los argentinos.

Y estos además, mediante el pago de altísimas tarifas en dólares ajustados por la inflación norteamericana, que llegaron como el caso de las telefónicas, a estar seis veces sobre el estándar mundial, eran los que aportaban de su bolsillo para asegurar el altísimo retorno de ese canje de deuda por activos.

Al mismo tiempo, como si fuera parte de ese gran operativo, se desmanteló el sistema de control de la corrupción del estado, con el descabezamiento de la Fiscalía Nacional de Investigaciones Administrativas a cargo del fiscal Ricardo Molinas, quién durante su gestión había desplegado una intensa acción en la lucha contra la corrupción dentro del estado.

La culminación de este gran juego llegó en el año 1993, al reestructurarse mediante el Plan Brady la deuda comercial con los bancos, que no se había convertido en activos públicos. Se emitieron bonos destinados a compensar a los bancos menores del Comité de Acreedores, que no habían entrado en el juego liderado por el CITIBANK y el JP MORGAN CHASE, de canjear deuda por activos.

Y el auditor encargado por el ministro Cavallo y el secretario de Finanzas Marx para que determine el monto que Argentina debería pagar después de tantos atrasos el incumplimientos fue el… CITIBANK, el mismo que desempeñaba la jefatura del Comité de Bancos Acreedores!!!.

De esta manera Argentina canceló deuda con los comerciales extranjeros por 40.000 millones de dólares, 25.000 millones en bonos Brady cuyo pago de capital estaba garantizado con bonos comprados por Argentina a Estados Unidos, y 15.000 mil millones en capitalización de deuda, o sea en conversión de deuda por activos públicos. Se privatizaron de esta manera a precios ruines, los teléfonos, aerolíneas, fábricas militares, y distribuidoras eléctricas y de gas natural, contando para ello con el asesoramiento de los mismos bancos acreedores, como el JP MORGAN – CHASE.

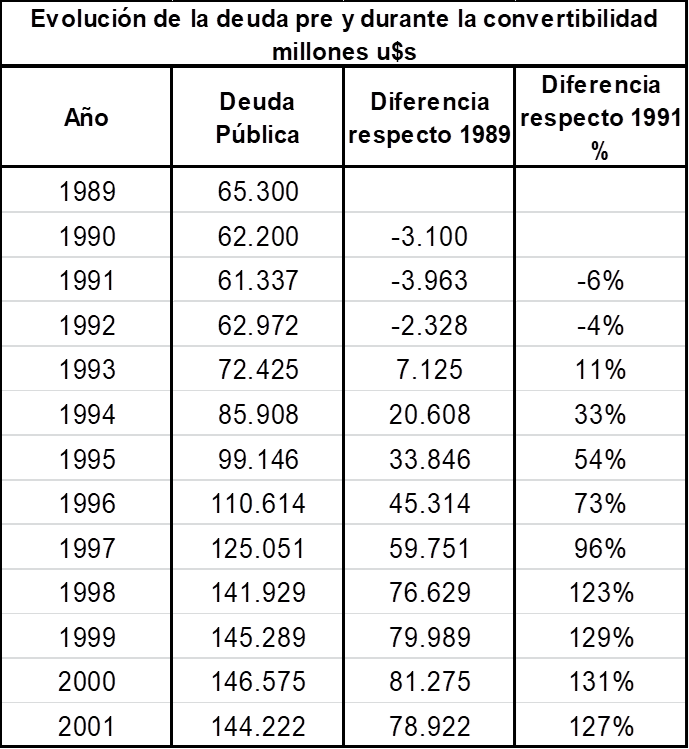

Pese a la capitalización por 15 millones de dólares, se puede observar en el cuadro siguiente que la deuda bajó entre los años 1989, fecha en que se puso en marca la convertibilidad de la deuda por activos públicos, al año 1991, solo en 4.000 millones de dólares, comenzando a partir de allí a subir nuevamente. Por esta razón, entre otras causas, la cuenta de inversión de ese periodo aun permanece sin aprobar por el Congreso, como tampoco fueron aprobadas las cuentas de inversión correspondientes a la del proceso militar. Bien puede decirse entonces, repitiendo al director del FMI Loser, que en esta época también “se produjo un gran robo”.

El cuadro pone en evidencia cual era la sustancia del milagro de la convertibilidad monetaria argentina: deuda y más deuda. Entre 1991 y 1996, periodo que corresponde a la gestión del ministro Cavallo, supuesto ideador de la convertibilidad, la deuda se incremento de 61 mil millones a 110 mil millones de dólares, o sea un 73 %, y hubiera llegado a mas del 100 % si no se hubiese efectuado la conversión de la deuda en activos públicos privatizados, que en los Estados Contables de una Administración representa exactamente el mismo resultado: menor patrimonio neto.

Al finalizar la convertibilidad a fines del 2001, la deuda trepaba a 144 mil millones de dólares. O sea había aumentado un 127 % con respecto a 1991, y habría llegado a un 150 % si no se hubiese efectuado la conversión de deuda en activos públicos privatizados.

Pero este silogismo es defectuoso, porque ante la insuficiencia de los saldos de la balanza de cuenta corriente, fue necesario contraer deuda externa para pagar los cuantiosísimos giros al exterior de las privatizadas, en concepto de beneficios calculados con tasas de retorno del 16 % anual (el doble de los costos financieros), mas royalties, asesoramientos, retribuciones al operador técnico, insumos atados, etc., por lo que se puede asegurar que si no se hubiese efectuado el canje de deuda por activos públicos, la deuda externa hoy sería sustancialmente menor.

Se puede decir por ende que la sustancia del milagro de la convertibilidad de la deuda por activos públicos, y la monetaria, fue: deuda, canjes de deuda por activos públicos, y mucho más deuda. Y este el aspecto de mayor lenidad en la conversión de deuda por activos públicos, el que nunca se haya analizado en términos macroeconómicos el impacto en la balanza de pagos resultante de esa conversión, que hubiera hecho totalmente irrazonable a la misma, al representar en definitiva en términos financieros un carísimo canje o refinanciación de deuda externa, con tasas siderales que duplicaron y triplicaron a las ya de por si enormes tasas financieras.

Un personaje clave a lo largo de esa etapa fue el subsecretario del Tesoro David Muldford, quien en una se sus visitas en el año 1991, exhortaba a los argentinos a ponerse «bonitos» (palabra posiblemente derivada de bonos) para que Argentina pudiera se «elegible» para el Plan Brady: «les recomiendo que salgan con buena presencia, que se corten el pelo y se maquillen bien. Deben ponerse bonitos como una chica que busca novio, volverse atractivos», inaugurando con ese equívoco lenguaje, la década de las “relaciones carnales”.

Agregaba que si Argentina quería inversiones directas, «tendrá que abrir todos los sectores de la economía y tener un régimen de cambio que permita sacar rápidamente dinero y repatriar utilidades. Las compañías extranjeras deben sentir que se las trata bien… La deuda es la deuda y hay que pagarla, como también los intereses. La clave: privatizar las empresas públicas para mejorar el déficit fiscal».

Tras es el ingreso de Argentina en el Plan Brady en el año 1993, el sempiterno negociador argentino de la deuda, Daniel Marx, pasó a integrar Darby Overseas Investments, firma inversora propiedad del jefe de Mulford, el banquero y secretario del Tesoro Nicholas Brady, quién había ideado del plan financiero que lleva su nombre.

Darby es el anagrama de Brady, y su especialidad eran las inversiones y canjes de deuda por activos en los países de Latinoamérica. Darby y Marx a su vez obtuvieron participación en MBA, Banco de Inversión, donde tenían como socios a Salomón Brothers – CITIBANK, que intervino en varias privatizaciones que se realizaron en Argentina.

Tras formalizarse el Plan Brady a principios de 1993, el gobierno argentino condecoró con la Gran Cruz de Mayo, el máximo galardón que otorga a extranjeros, al secretario y subsecretario del Tesoro Brady y Muldford; y al mes siguiente otorgó la Orden del Libertador, a quien presidía el Comité de bancos acreedores, William Rhodes, CEO del CITIBANK. En esa oportunidad el ministro Cavallo expresó que el banquero Rhodes había logrado identificar “el interés de nuestras naciones latinoamericanas con el de los acreedores externos”.

Los catastróficos efectos de la convertibilidad monetaria adoptada a favor de los acreedores externos

Como dice el refrán «la codicia rompe el saco». El tipo de cambio ultra-bajo, implementado para maximizar la ganancia en dólares de los acreedores externos que habían convertido deuda en activos públicos, fue el factor que al mismo tiempo fue haciendo inviable la expatriación de esas enormes ganancias, por el déficit que generó en la balanza comercial y de capitales. Por el lado de las importaciones, el tipo de cambio bajo suscitó una avalancha de mercaderías extranjeras, muchas de ellas superfluas, que destruyó la actividad productiva interna. Por el lado de las exportaciones, el tipo de cambio bajo desalentó totalmente las exportaciones industrializadas, profundizándose un perfil de exportación de commodities (petróleo, gas, soja, etc).

De esta manera el país no pudo generar las divisas suficientes, para que esas ganancias se pudieran expatriar. Esto se vio agravado por el efecto colateral que trajo la destrucción del aparato productivo, que hizo explotar el desempleo y pauperizó la sociedad, lo que a su vez significo un menor nivel de demanda de los servicios de las empresas privatizadas, con respecto a lo que sus nuevos dueños hubiesen esperado.

El «modelo» de la convertibilidad, por su deformada malformación en directo beneficio de los acreedores extranjeros, desde su mismo origen se manifestó inviable, y la tragedia argentina fue haberlo extendido durante una década, mientras iba produciendo sus peores efectos, y estos a su vez se iban encadenando entre si, de la misma manera que se fueron autodestruyendo piso por piso las Torres Gemelas, hasta quedar solo ruinas de ellas.

Los golpes de ariete de la convertibilidad, fueron golpeando hacia abajo la pirámide social, comenzó con la falta de competitividad de la economía, y fue seguida sucesiva y encadenadamente con el cierre de empresas, el hiperdesempleo; la pobreza; la desigualdad social, la indigencia, la anomia, la delincuencia marginal; la violencia social; la caída del sistema financiero; el caos; la ingobernabilidad; y finalmente después de haber destruido todo eso a su paso, se derrumbó la convertibilidad.

Lo notable es que salvo contadas excepciones, ningún sector político, ni empresario, ni gremialista se haya rebelado tenazmente contra ese proceso de demolición, temerosos de enfrentar la dictadura de «los bancos y grandes medios de comunicación» controlados por intereses extranjeros, para quienes la convertibilidad era un tabú, respecto al cual nadie podía malhablar, como el cuento infantil del rey que se paseaba desnudo, porque un estafador le había vendido un traje con una tela que supuestamente solo los honestos la podían ver.

Tampoco el pueblo se rebeló a lo largo de ese proceso de demolición, pese a que en el ínterin la clase baja se hundió en la indigencia, y la clase media se deslizó hacia la clase baja. Estaba cautivado por un absurdo «populismo cambiario», que hacia parecer barato a los artilugios que venían de afuera, pese a que en las esquinas se multiplicaban los niños mendigos; en los aleros los viejos sin techo; y los hombres y mujeres deambulaban en busca de trabajo, o se transformaban en cuentapropistas.

Por lo tanto la responsabilidad de los medios de comunicación – y esa es su enorme importancia estratégica para una democracia- no fue solo la de haber impuesto un discurso único, censurado al disidente (creando así lo que los expertos llaman «el espiral del silencio»), sino el haber incomunicado entre si a la enorme cantidad de damnificados que generaba esa criminal política económica financiera implementada en beneficio de los acreedores externos, impidiéndoles así colectiva y solidariamente decir ¡basta!, como sucedió finalmente en diciembre del 2001, cuando de Argentina solo quedaban escombros.

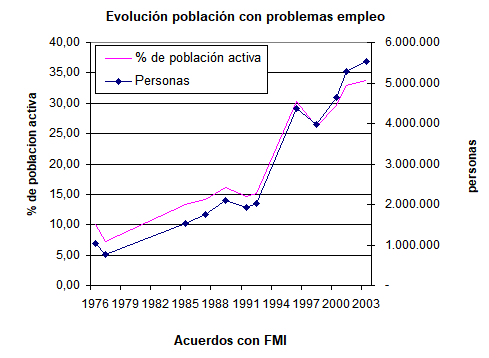

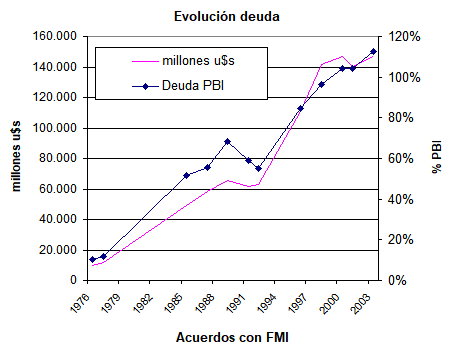

En el Anexo I se visualiza gráficamente ese proceso de demolición de Argentina a través de de la evolución de sus indicadores socioeconómicos claves, reproduciendo en esta hoja dos de ellos que se consideran mas representativos, referidos a la evolución del desempleo y la deuda, al compás de los acuerdos que Argentina firmaba con el FMI.

El gráfico correspondiente a la “Evolución de la población con problemas de empleo” (desocupada y subocupada), nos dice que la misma pasó de un nivel de 7,5 % de la población activa, alcanzando a 755 mil personas, en el acuerdo que Argentina firmó con el FMI en el año 1977, para subir al 14,7 %, alcanzando a 1,9 millones de personas en el acuerdo del año 1991. Y finalmente en el acuerdo con el FMI del año 2001, el índice trepó al 33 % de la población activa, o sea que un tercio de la fuerza laboral argentina, 5,3 millones de personas en dicho año estaba desocupada o subocupada.

Cabe expresar que estos índices brutales, tomados de cifras oficiales (INDEC – Instituto Nacional de Estadísticas y Censos), y otros que figuran en el anexo, fueron embellecidos cosméticamente por dicho instituto dependiente del ministerio de Economía a lo largo de la década del `90, mediante introducir variaciones en su parámetros de cálculo a los fines de disimular la crudeza de los números que iban apareciendo. Tal es el caso de la población subocupada que se pasó a considerar que es aquella que ha trabajado por lo menos una hora en la semana.

Por su parte el gráfico correspondiente a la “Evolución de la deuda”, nos muestra que el importe bruto de ella pasó de 9.700 millones de dólares en el acuerdo con el FMI del año 1976, equivalente el 10 % del PBI (calculado a moneda constante del año 2003), a 61.300 millones, equivalente al 59 % del PBI en el acuerdo con el FMI del año 1991, para saltar a 140.200 millones en el acuerdo del año 2001, o sea equivalente al 104 % del PBI calculado a moneda constante del año 2003.

El FMI y la perpetuación de la convertibilidad en contra de su misión

El ex ministro Cavallo, con su característica megalomanía todavía se jacta de haberle impuesto la convertibilidad al FMI, como si pudiera haber existido una correlación de fuerzas entre ambos, sin que mediaran poderosos intereses y padrinos a favor suyo, como lo son los personajes extranjeros a los que promovió que se condecoraran. Curiosamente la postura del FMI reflejada en el informe de la OEI (Oficina de Evaluación Independiente), avanza en el mismo sentido, dando a entender que la convertibilidad fue una decisión soberana e incuestionable de los gobernantes argentinos, como para eximirse de toda culpa y responsabilidad al respecto.

https://www.imf.org/external/np/ieo/2003/arg/esl/063003s.pdf

Concretamente el informe de la OEI, con una excusa lindante con lo infantil, que desmerece de entrada al informe, expresa que “no se planteó el tema con las autoridades por deferencia a la prerrogativa del país de escoger el régimen cambiario de su preferencia” (p. 7).

Este párrafo resulta inadmisible, porque conforme el Convenio Constitutivo del FMI al que adhieren sus países miembros, sobre lo único que tiene potestad este organismo es sobre la política cambiaria de los países miembros, puesto que el objetivo primordial del FMI es la compatibilización de las políticas cambiarias, con miras a sostener el comercio internacional, y evitar los desequilibrios crónicos en las balanzas de pago; debiendo brindar su ayuda para que los países miembros los corrijan, “sin recurrir a medidas perniciosas para la prosperidad nacional o internacional”, y a los efectos de “acortar la duración y aminorar el grado de desequilibrio de las balanzas de pagos”, según reza la sección. I del Convenio Constitutivo, referido a los Fines del Fondo.

En particular el Art. IV, que es el que autoriza al Fondo a indagar e informar anualmente respecto la economía de sus países miembros, tiene como título “Obligaciones referentes a regímenes de cambios”, refiriéndose su sección 1 a las “Obligaciones generales de los países miembros” al respecto; estableciendo su sección 2. los “Regímenes generales de cambios”; autorizando su sección 3, a la “Supervisión de los regímenes de cambios” por parte del Fondo; y explayándose la sección 4 respecto las “Paridades”.

En particular la sección 2 “Regímenes generales de cambios” establece en b)”… los regímenes de cambios podrán consistir: i) en el mantenimiento por un país miembro del valor de su moneda en derechos especiales de giro u otro denominador, excepto el oro, según decida el país; ii) en regímenes cooperativos mediante los cuales los países miembros mantengan el valor de su moneda en relación con el valor de la moneda o monedas de otros países miembros, o iii) en otro régimen de cambios a elección del país miembro.

Es claro que este articulado prevé que el valor del tipo de cambio: i) puede estar fijado en base a una moneda flotante como son los derechos de giro; o ii) en relación a otra u otras monedas en un régimen cooperativo, o sea como lo expresa la OEI, “formando una zona monetaria óptima en cuanto a la sincronización de sus ciclos económicos”.

Por lo tanto en el punto iii) referido a otro régimen a elección del país miembro, por un principio de lógica elemental queda excluida implícitamente la posibilidad de que un país miembro tenga un tipo de cambio fijo sin integrar un régimen cooperativo, como fue el caso argentino, porque aceptar esto sería por un lado, quitarle todo valor a lo preceptuado previamente en i) y ii); y por el otro lado sería quitarse dicho país y quitarle al Fondo, el instrumento clave para regular el equilibrio en las balanzas de pago y en el comercio mundial, que es la flotación del tipo de cambio-

Pero mas allá de estas disquisiciones, en la sección 3, “Supervisión de los regímenes de cambios” el Convenio Constitutivo dispone b) “A fin de desempeñar sus funciones el Fondo ejercerá una firme supervisión de las políticas de tipos de cambio de los países miembros y adoptará principios específicos que sirvan de orientación a todos ellos con respecto a esas políticas.”

“Los países miembros proporcionarán al Fondo la información necesaria para ejercer esa supervisión y, a solicitud del Fondo, le consultarán sobre sus políticas de tipos de cambio. Los principios que el Fondo adopte serán compatibles tanto con los regímenes cooperativos mediante los cuales los países miembros mantengan el valor de su moneda en relación con el valor de la moneda o monedas de otros países miembros, como con el régimen de cambios que un país miembro haya adoptado en armonía con los fines del Fondo y la Sección 1 de este Artículo”.

Al respecto el mismo informe de la OEI confirma en el Recuadro ¿Era Viable el Régimen de Convertibilidad? (p. 27) inexistencia de un régimen cooperativo en el caso argentino: “Varias de las características de la realidad argentina no eran las ideales para sostener la paridad con el de Estados Unidos:

- las exportaciones se componían principalmente de bienes homogéneos sujetos a frecuentes shocks globales;

- la reducida proporción del comercio total de Argentina frente al PIB (aproximadamente 16%) exigía una fuerte modificación del tipo de cambio real para generar un determinado grado de ajuste externo;

- la participación del comercio con Estados Unidos era relativamente pequeña (aproximadamente 15%)

- los ciclos económicos de Argentina y Estados Unidos no estaban fuertemente correlacionados. Estos eran los factores que podrían requerir frecuentes, y quizá considerables, modificaciones del tipo de cambio real, sobre todo con una paridad fija frente al dólar de Estados Unidos…”.

O sea que resulta evidente que si conforme el Convenio Constitutivo, el FMI tenía una potestad de supervisión sobre Argentina, era exclusivamente sobre el régimen de cambio, y por eso suena a burla y excusa injustificable la mencionada frase del informe de la OEI, referido “a la prerrogativa del país de escoger el régimen cambiario de su preferencia” y el fárrago de explicaciones que trata de brindar al respecto.

Pero todo esto es como leerle la letra de la ley a un juez, que se supone que la debe saber acabadamente, y que en realidad la sabe pero ante el tamaño de su omisión, trata de ocultarlo, haciéndose como dice el dicho popular, “el tonto”. Y el informe de la OEI finalmente no puede dejar de señalar lo antedicho, dado que persistir en la postura contraria significaría en definitiva el fin del FMI.

Al respecto en el parágrafo 50 expresa: “La renuencia a analizar y debatir aspectos fundamentales del régimen de convertibilidad –por parte del FMI- se puede explicar en función de cuatro factores… Había una mentalidad institucional que desalentaba el diálogo franco sobre estos temas, basada en una interpretación especial (y, en nuestra opinión, incorrecta) del Convenio Constitutivo… Sin embargo, la prerrogativa de un país miembro de elegir el régimen cambiario que prefiera, e incluso su deseo de evitar el tema, no exonera al FMI de su obligación de ejercer una firme supervisión de las políticas cambiarias de los países miembros.

Seguidamente reconoce en el parágrafo 51. “Sea cual fuere la razón, el hecho de que el FMI no se haya planteado la viabilidad del régimen cambiario al inicio del proceso debe interpretarse como una deficiencia en su labor de supervisión de los regímenes cambiarios, que se explicita en el Convenio Constitutivo y ha sido reafirmada por el Directorio Ejecutivo en declaraciones y directrices. En el caso de Argentina, el tema se analizó muy poco y ni siquiera se debatió con las autoridades. Para cuando los funcionarios y la Gerencia del FMI comenzaron a examinar los aspectos sustanciales de la convertibilidad, el costo de abandonar la paridad ya era tan elevado que esa opción podía ponerse en práctica únicamente con un liderazgo político firme, algo que no existía en Argentina”

En consecuencia en el parágrafo 251 la OEI le “recomienda” al Directorio del FMI, lo que ya le estaba encomendado y perfectamente estipulado en su Convenio Constitutivo: “La supervisión que ejerce el FMI deberá centrarse en la sustentabilidad del tipo de cambio y de la deuda a mediano plazo. Para alcanzar estos objetivos (que son ya parte de las políticas en vigor), el FMI debe sistematizar las siguientes prácticas:”

“Cuando un país aplica un tipo de cambio fijo, el FMI deberá perfeccionar los instrumentos utilizados para evaluar el tipo de cambio real de equilibrio, a fin de que den una mejor visión a futuro y se basen en una diversidad de criterios, incluidos los indicadores de mercado, y utilizar estos instrumentos para realizar un análisis sistemático de la sustentabilidad del tipo de cambio en cuestión, teniendo en cuenta la política macroeconómica y las limitaciones estructurales del país.”

“Partiendo de estos análisis, el FMI debería también participar de manera sistemática en un diálogo sustancial de política económica con las autoridades del país sobre las repercusiones del régimen en vigor para las demás políticas y sobre las estrategias apropiadas para cambiar de régimen en caso necesario. Este diálogo debería ser una actividad de rutina en el contexto de las consultas del Artículo IV. El Directorio Ejecutivo debe respaldar estas conversaciones ante las inevitables presiones políticas en contra de las mismas.”

Con estas explicaciones y recomendaciones, tras reconocer a regañadientes el incumplimiento de la misión para la que el FMI ha sido creado, el informe de la OEI pretende sesgadamente trasladar para el futuro, las obligaciones y responsabilidades que el FMI debió cumplir en el pasado; y trasladar a íntegramente a los gobernantes argentinos, la responsabilidad por lo pasado.

No obstante contradictoriamente en el parágrafo 238 el informe de la OEI reconoce que esa recomendación es superflua, porque ya lo había dispuesto el Directorio con anterioridad, “por lo menos desde 1997”, pero que “no fue observado en el caso de Argentina:

“Si bien la elección del régimen cambiario corresponde a las autoridades del país, el FMI debe ejercer una firme supervisión para velar por que el régimen escogido sea congruente con las demás políticas y se ajuste a las restricciones. Este principio ha sido reafirmado reiteradamente por el Directorio Ejecutivo, por lo menos desde 1997, pero no fue observado en el caso de Argentina. Las crisis recientes en los mercados emergentes han demostrado que es difícil mantener un régimen de tipo de cambio fijo en un contexto de apertura de la cuenta de capital.”

Y para mayor abundamiento, consta en el informe de la OEI, que el Directorio ya lo había dispuesto expresamente en el año 2000, conforme la nota al pie que figura en la página 117 del mismo, quedando así patente el incumplimiento de sus deberes por parte del Directorio y los funcionarios del FMI

“En un anexo del documento del Directorio sobre el examen bienal de la supervisión, realizado a principios de 2000, se mencionaba que “el FMI debería procurar por todos los medios suministrar asesoramiento claro a sus países miembros sobre la elección de su sistema cambiario … y en el contexto de las consultas del Artículo IV debe seguir analizando con las autoridades cuáles son los requisitos para que el régimen cambiario escogido funcione con razonable eficacia en las circunstancias particulares del país en cuestión y asesorar activamente sobre la idoneidad del régimen de tipo de cambio.

También se destacaba que los directores. “alentaron al personal técnico a colaborar oportunamente con los países que aplican tipos de cambio fijos en el diseño de estrategias de salida (apropiadas).” Véase “Biennial Review of the Implementation of the Fund’s Surveillance and of the 1977 Surveillance Decision,” documento SM/00/40, febrero de 2000, págs. 89–92.”

En síntesis el informe de la OEI, a los efectos de tratar de salvar las responsabilidades del Directorio y el FMI, apela a una casi infantil explicación, propia del que miente contra todas las evidencias, consistente en hacer creer que la convertibilidad fue impuesta por un fuerte liderazgo argentino, que hasta se negó a discutir el tema con el FMI pese a los estatutos de este, que aparentemente hasta las mismas autoridades del FMI no conocían muy bien, y que cuando la convertibilidad reveló sus tremendos efectos dañinos, la salida ya era imposible, por la inexistencia de un fuerte liderazgo argentino.

El FMI como un policía monetario deshonesto, trata así de disimular que la convertibilidad argentina no solo fue inspirada desde el extranjero por concretos intereses financieros, sino que además contó con un fortísimo padrinazgo por parte de los principales accionistas del FMI, el grupo de países del G/7 (como se verá mas adelante y consta en el parágrafo 112 del informe de la OEI); y de los bancos acreedores extranjeros que convirtieron deuda por activos públicos; al punto tal de lograr no solo que el policía monetario deshonesto hiciera como que miraba para otro lado, sino que adoptara incluso los mismos puntos de vista de dichos bancos.

Esto se refleja en recuadro 2.2 del informe de la OEI, “La Medición del Tipo de Cambio de Equilibrio Real” (p. 40) donde expresa “las opiniones en cuanto la sobrevaluación del peso estaban divididas por igual. Por ejemplo, la sobrevaluación era del 7 % según Goldman Sachs, del 13 % según JP MORGAN, y del 17 % según Deutsche Bank. Según otras estimaciones, la sobrevaluación iba desde solo un dígito hasta el 20 %”, tomando así como válidas las opiniones de quienes por haber cambiado deuda por activos públicos, resultaban ser los grandes beneficiados de la convertibilidad.

En un reportaje que concedió en el año 2004, el economista premio Nobel Joseph Stiglitz denunció esto sin ambages: “Los organismos internacionales de crédito (FMI y Banco Mundial) promovían los intereses de la comunidad financiera mundial traicionando sus propios intereses”.

La actitud adoptada por el FMI hace recordar al pasaje bíblico en el que Adam le pregunta a Caín donde se encuentra su hermano Abel, a quien Caín había asesinado, y Caín respondió, “soy acaso el guardián de mi hermano”. De la misma manera el FMI y la OEI parecen responder hoy “soy acaso el guardián del tipo de cambio”.

El siguiente cuadro, confeccionado con datos extraídos del Cuadro 1.2. “Indicadores Económicos Clave, 1991 -2002”, página 19 del informe de la OEI, pone en evidencia que existió negligencia criminal por parte del FMI, en la evaluación de la situación de Argentina a lo largo de esa década.

Indicadores Clave 1991-2001

|

|

Balanza Cta. Cte mm u$s | Balanza en % PIB | Crecimiento exportaciones | Crecimiento importaciones | Deuda publica % PIB | Tipo de cambio | Tipo cambio real | Déficit

Fiscal % PIB |

| 1991 | -0,4 | -0,2 | -2,1 | 68,3 | 34,8 | 1 | 140,5 | ,,,, |

| 1992 | -6,5 | -2,9 | 3,4 | 58,8 | 28,3 | 1 | 165,4 | -0,4 |

| 1993 | -8 | -3,4 | 8,5 | 30,3 | 30,6 | 1 | 177,8 | 0,1 |

| 1994 | -11,1 | -4,3 | 17,8 | 11,3 | 33,7 | 1 | 169,3 | -1,4 |

| 1995 | -5,2 | -2 | 28,9 | -4,6 | 36,7 | 1 | 162,9 | -3,2 |

| 1996 | -6,8 | -2,5 | 13,6 | 15,8 | 39,1 | 1 | 163,3 | -2,9 |

| 1997 | -12,2 | -4,2 | 9 | 24,1 | 37,7 | 1 | 175,8 | -2,1 |

| 1998 | -14,5 | -4,9 | 0,7 | 3,4 | 40,9 | 1 | 170,6 | -2,1 |

| 1999 | -11,9 | -4,2 | -10,5 | -15,3 | 47,6 | 1 | 177,6 | -4,2 |

| 2000 | -8,8 | -3,1 | 11,6 | 0,5 | 50,9 | 1 | 184,8 | -3,6 |

| 2001 | -4,5 | -1,7 | -0,5 | -16,6 | 62,2 | 1 | 184,7 | -4,2 |

| Fuente: Informe OEI Cuadro 1.1 p. 19 | ||||||||

No es necesario tener un doctorado en Harvard o Massachussets para advertir que si la balanza en cuenta corriente tiene un permanente saldo negativo de miles de millones de dólares, que significan varios puntos del PIB, fruto de que las importaciones crecen a un ritmo brutal comparado con las exportaciones, lo que determina un continuo crecimiento de la deuda publica, porque el déficit público también crece permanentemente, creándose así una insuficiencia permanente de recursos fiscales y de divisas, algo debía andar muy mal en Argentina

La única columna que permanece totalmente estable en este cuadro de cifras cada vez más peyorativas, es la correspondiente al tipo de cambio nominal, que conserva un 1 como valor nominal en todas sus filas.

La siguiente columna contiene el tipo de cambio real calculado por el FMI al cierre del ejercicio, el cual pasa de 149,5 a fines de 1991, a un primer pico de 177,8 en el año 1993, y otro de 184,8 en el año 2000. Esto parecería indicar que la variación del tipo de cambio real de la convertibilidad, o sea la apreciación del peso, habría sido en el año 1993 de un 27 %, para llegar al año 2000 a un 31 %, pasando por lo tanto ejemplificativamente de 1 a 0,79 pesos por dólar en el año 1993, y de 1 a 0,76 pesos por dólar en el año 2000, cifras que siendo muy importantes, parecerían estar dentro de lo manejable.

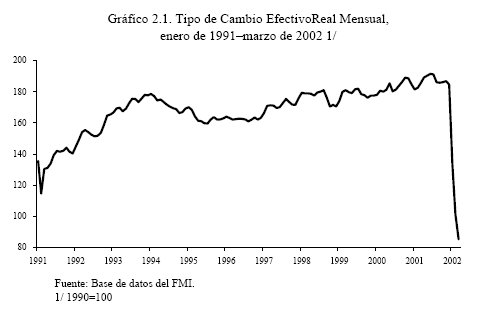

Sin embargo como dice el refrán, las mentiras tienen patas cortas, ya que en la pagina 31 del mismo informe obra el Gráfico 2.1 “Tipo de Cambio Efectivo Real Mensual enero 1991 – marzo 2002”, donde se observa que a fines de marzo de 1991, fecha en que se instauró la convertibilidad, el tipo de cambio real era de 115, y que posteriormente llegó a un pico mensual de 180 a fines del año 1993 y comienzos de 1994, para pasar luego a un pico máximo de 190 en el año 2001.

Esto significa que el tipo de cambio se habría apreciado según los datos del FMI, un 57 % a fines de 1993 y principios de 1994, y un 65 % hasta el año 2001, con lo cual el peso habría pasado ejemplificativamente, de un valor 1 peso por dólar a fines de marzo de 1991, a un valor de 0,64 pesos por dólar en el año 1994, y a un valor de 0,60 pesos por dólar en el año 2001. Estas paridades a todas luces son aberrantes, y muestran clara y ostensiblemente en donde estaba radicado esencialmente el problema argentino: en el tipo de cambio.

Para ocultar esto el informe de la OEI apela capciosamente al sofisma de mostrar en el cuadro de Indicadores Económicos Clave, la paridad a fines del año 1991, y no la de a fines de marzo de 1991, fecha que se instauró la convertibilidad, siendo este precisamente el problema de la convertibilidad desde sus orígenes: la inflación inercial que carcomió su paridad desde fines de marzo hasta fines del año 1991, proceso que prosiguió, como se puede ver en el grafico de la p. 31 del informe de la OEI que a continuación se reproduce, hasta el año 1994.

El grafico, donde se ha resaltado el valle y los picos del tipo de cambio real que el informe de la OEI procura ignorar, muestra a todas luces que en el año 1994 la convertibilidad estaba agotada, por la excesiva apreciación del peso que se había producido desde el momento de su instauración, tal como lo ratifican los otros indicadores claves tabulados previamente.

El informe de la OEI, en su parágrafo 28, bajo el título “Éxito inicial del régimen de convertibilidad” pone de manifiesto que el FMI era plenamente consciente de esa vulnerabilidad de la convertibilidad por la inflación inercial y los peligros que acarreaba:

“Como se señaló en el capítulo I, el régimen de convertibilidad, que vinculaba el peso al dólar de Estados Unidos mediante una paridad rígida, fue adoptado inicial y exitosamente como instrumento de estabilización de precios. En un principio, el FMI fue renuente a respaldar el sistema (véase Cavallo y Cottani, 1997), y durante algún tiempo temió que no estabilizara los precios de manera permanente como se necesitaba.”

“En el informe que acompañó la solicitud de Argentina de un nuevo acuerdo Stand-By en julio de 1991, el personal técnico del FMI señaló que el plan de convertibilidad podría facilitar la rápida desaceleración de la inflación que procuraban conseguir las autoridades, pero que estaba claro que la inflación debía disminuir rápidamente y mantenerse a un nivel muy bajo para que la economía pudiera seguir siendo competitiva.”

El FMI salió a apoyar la convertibilidad cuando debió recomendar abandonarla

La absolutamente inconsistente postura del informe de la OEI, respecto el incumplimiento legal de supervisión del tipo de cambio por parte del FMI, se ve sumamente agravada a continuación por la notable incongruencia en la que incurre, que se encuentra sintetizada en el parágrafo 112 del informe de la OEI:

“Dos aspectos de la participación del FMI en Argentina después de la crisis mexicana merecen especial atención: Primero en sus declaraciones públicas e informes internos, el FMI pasó de la postura de evaluar las políticas de las autoridades teniendo en cuenta el régimen cambiario que había elegido, a la postura de avalar ese régimen (el resaltado es del original). Las entrevistas con el personal técnico revelan que a veces las autoridades presionaban al FMI a hacer público ese aval, con el respaldo de grandes accionistas. La credibilidad del FMI quedó íntimamente vinculada con la supervivencia del régimen cambiario, al menos en la opinión pública internacional”.

Del párrafo surge también claramente quienes eran los “padrinos” efectivos de la convertibilidad, que podían condicionar las decisiones del FMI a su favor, el grupo de países del G/7. Y a su vez lógicamente esto predeterminaba al FMI a continuar en el mismo sentido, según lo expresa el informe de la OEI en el parágrafo 50: “… las repetidas declaraciones públicas que había hecho el FMI a favor del régimen de convertibilidad de Argentina hicieron difícil para la Gerencia y el personal técnico del FMI proponer posteriormente alternativas verosímiles al Directorio Ejecutivo y a las autoridades argentinas.”

O sea que la excusa esgrimida en el informe de la OEI para exculpar al FMI, basada en la prescindencia del FMI respecto al tipo de cambio, se ve inmediatamente contradicha al registrar un cambio de actitud del FMI, precisamente cuando la convertibilidad estaba agotada, que de prescindente pasó a ser avalista del tipo de cambio, coincidiendo esto con la crisis del Tequila en 1994, año en que casualmente se incorporó al FMI como subdirector Stanley Fischer, el colega del economista gran defensor de la convertibilidad Rudiger Dornbusch.

Y lo más grave es que el mismo informe de la OEI, registra que efectivamente en el año 1994 la convertibilidad estaba agotada, y que ese era el momento de abandonarla, y por contrario el FMI salió abiertamente a avalarla, por lo que habría una responsabilidad puntual y especifica del FMI lindante no solo con lo culposo, sino con lo doloso, por el tipo de cambio ultrabajo que mantuvo Argentina con posterioridad a esa fecha.

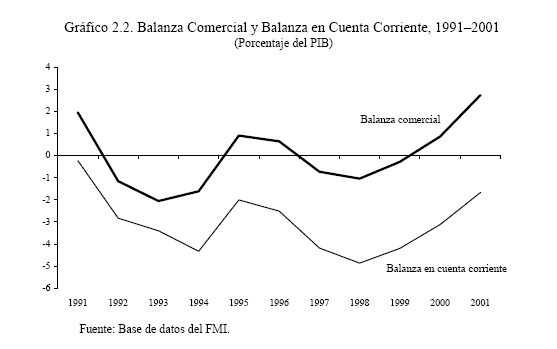

En el parágrafo 30, el informe de la OEI dice: “Debido en parte a que la tasa de inflación inicialmente se mantuvo por encima de la de los Estados Unidos, la moneda argentina experimentó una apreciación efectiva real de más del 50% entre marzo de 1991 y fines de 1993 (Gráfico 2.1). El déficit en cuenta corriente, que se incrementó al 3% del PIB en 1992 (Gráfico 2.2), se convirtió en un motivo de preocupación. En documentos internos, el personal técnico del FMI expresaba de vez en cuando la inquietud de que el deterioro de la cuenta corriente pudiera socavar la sustentabilidad del régimen cambiario y sugería reorientar la política fiscal hacia la generación de un superávit y que se incrementara el encaje legal de los bancos”.

Y el grafico 2.2 “Balanza Comercial y Balanza en Cuenta Corriente, 1991–2001” que se encuentra a continuación en el informe de la OEI (p32) es concluyente, al mostrar el permanente déficit en cuenta corriente que se produjo a todo lo largo de la vigencia de la convertibilidad; y el enorme déficit que se produjo en ambas balanzas hasta el año 1994, registrándose a partir de allí solo momentáneos saldos en la balanza comercial, en los momentos en que Argentina entra en recesión, quedando por lo tanto Argentina totalmente expuesta a un déficit comercial y de cuenta corriente, si crecía, y a un déficit de cuenta corriente y fiscal, si no lo hacía, resultando por lo tanto evidentemente inviable el régimen de convertibilidad, sin dosis masivas de endeudamiento.

El informe de la OEI en el parágrafo 31 a continuación de ese mismo gráfico, expresa concretamente que esa era la oportunidad de abandonar la convertibilidad: “La preocupación por el déficit en cuenta corriente disminuyó a principios de 1994, ya que la inflación seguía disminuyendo y el tipo de cambio efectivo real (TCER) comenzó a depreciarse, como resultado de la depreciación del dólar de Estados Unidos respecto de los principales socios comerciales de Argentina.

“Los técnicos del FMI continuaban propugnando el ajuste fiscal, pero ya no expresaban una grave preocupación por la sustentabilidad del régimen cambiario. En retrospectiva, este podría haber sido un momento oportuno para abandonar la paridad, aunque los recuerdos de la hiperinflación seguían vivos y obraban en contra de esa posibilidad en ese momento.”

“Algunos miembros del Directorio sí plantearon el tema, pero los técnicos del FMI apenas lo debatieron con las autoridades y parecen haber aceptado la opinión de éstas de que una parte significativa de la apreciación real había quedado neutralizada por la mejora de la competitividad lograda gracias a la desregulación y la privatización.

Es sugestiva la frase “los técnicos del FMI… ya no expresaban una grave preocupación por la sustentabilidad del régimen cambiario”, precisamente cuando este se revelaba agotado, y es elocuente la desaprensión que trasuntan las frases, “los técnicos del FMI apenas debatieron con las autoridades” argentinas la cuestión, “y parecen haber aceptado la opinión de éstas de que una parte significativa de la apreciación real había quedado neutralizada por la mejora de la competitividad”, sin brindarse mayores datos, paro tratando de revertir su responsabilidad a las autoridades argentinas.

Precisamente ese año se volvió a dar una conjunción entre las necesidades políticas del presidente Menem, con el llamado a elecciones para su reeleción; y las aspiraciones de la banca acreedora extranjera de mantener el uno a uno de cualquier manera, para garantizar la rentabilidad del canje de la deuda por activos públicos.

Resultó por lo tanto providencial la designación en ese año de Stanley Fischer, colega del gran defensor de la convertibilidad Rudiger Dornbusch, como subdirector Gerente del FMI. Este fue el factor, como se verá mas adelante, que aparentemente hizo que los técnicos del FMI se despreocuparan de la cuestión del tipo de cambio ultra bajo de la convertibilidad, pasando a ser ellos y el Directorio del FMI un encendido defensor de esta.

Dice al respecto el parágrafo 32 del informe de la OEI: “Recién en 1995 hubo un informe oficial en el cual el personal técnico del FMI daba su opinión sobre si se debía mantener la paridad fija. En su informe de marzo de 1995, la postura era claramente favorable: La paridad entre el peso argentino y el dólar de Estados Unidos fijada en abril de 1991 ha sido crítica para el buen desempeño de la economía en los últimos años y ha instaurado la disciplina necesaria para mantener la inflación bajo control.”

“La historia económica de Argentina durante la década de 1980 sugiere que sería muy difícil mantener controladas las expectativas inflacionarias si se perdiera esa disciplina cambiaria. Por esta razón, y en vista del fortalecimiento de las políticas que han llevado a cabo las autoridades argentinas, el personal técnico del FMI respalda el mantenimiento del tipo de cambio fijo.

“Estas opiniones se repitieron en declaraciones públicas. El comunicado de prensa emitido después de que el Directorio aprobara la solicitud de prórroga, fechado el 6 de abril de 1995, señalaba que las medidas decisivas adoptadas por las autoridades poco antes de las elecciones nacionales demostraban su pleno compromiso con el objetivo básico de mantener el plan de convertibilidad, el cual el Directorio consideraba había sido positivo para el país.”

Y en el parágrafo 34 el informe deja trasuntar en beneficio de que y de quienes la dirección del FMI propugnaba la continuidad de una convertibilidad que estaba objetivamente agotada: “la confianza del sector privado”, al que cabría agregarle, extranjero:

“En un discurso pronunciado en Buenos Aires en mayo de 1996, el Director Gerente comentó: La recuperación del producto, que está comenzando a afianzarse, depende de que continúe consolidándose la confianza del sector privado, para lo cual es esencial mantener la disciplina de la política macroeconómica. Al respecto, en los últimos cinco años la Ley de Convertibilidad ha sido fundamental en la consolidación del compromiso de Argentina con respecto a la disciplina fiscal y la estabilidad de precios; en consecuencia, dicha ley continua desempeñando un rol esencial en el restablecimiento de la confianza.”

Empero estas declaraciones públicas incongruentes y absurdas en términos de ciencia económica, de mantener un tipo de cambio fijo ultrabajo por razones de “confianza del sector privado” y para “mantener controladas las expectativas inflacionarias”, con total presidencia de otros factores vitales como la balanza de pago, la deuda y la actividad económica, tenían objeciones internas en el FMI, conforme el parágrafo 35 del informe de la OEI:

“Sin embargo, existían algunas diferencias de opinión internas. Mientras la Gerencia del FMI y los funcionarios del Departamento del Hemisferio Occidental adoptaban una postura más explícita a favor de la paridad del tipo de cambio, otros departamentos y algunos directores ejecutivos comenzaban a preguntarse si no era necesario reexaminar la paridad. Dado que las perspectivas de Argentina eran de muy débil crecimiento, un memorando del PDR (Departamento de Elaboración y Exámenes de Políticas) del 9 de enero de 1996 cuestionó la conveniencia del régimen cambiario en vista de la necesidad de estimular la demanda interna.”

“Aunque algunos directores ejecutivos habían planteado el tema de vez en cuando, éste se debatió más frecuentemente tras la crisis mexicana. Sin embargo, la gerencia del FMI siempre se manifestaba de acuerdo con el Departamento del Hemisferio Occidental en cuanto a la paridad, y cada vez que surgía el tema en las reuniones del Directorio, la mayoría de los directores ejecutivos también manifestaban que no existían razones para alentar al país a abandonar el régimen cambiario”.

Pero la dirección del FMI todavía fue más allá, dado que en el año 1998 en forma pública y notable presentó a Argentina y a su régimen de convertibilidad agotado, como un ejemplo a seguir ante los países del mundo. El informe de la OEI en el parágrafo 12 dice:

“En octubre de 1998, los resultados registrados por la economía argentina merecieron atención mundial cuando el Presidente Carlos Menem compartió el podio de las Reuniones Anuales con el Director Gerente del FMI, que caracterizó la “experiencia argentina de los últimos años” como “ejemplar.” El Director Gerente señaló además que “Argentina tiene una historia que contar al mundo: una historia sobre la importancia de la disciplina fiscal, el cambio estructural y el riguroso mantenimiento de la política monetaria.”

Sin embargo el mismo informe de la OEI, mediante una nota a pie de página de ese parágrafo, se encarga de cuestionar esa optimista declaración de la dirección del FMI: “Varios funcionarios entrevistados manifestaron al equipo de evaluación que en el cuarto trimestre de 1998 no se justificaba una evaluación tan optimista de la situación argentina”. Y además en el parágrafo 37 asevera que en los años previos se había desperdiciado una nueva oportunidad para abandonar la convertibilidad:

“En retrospectiva, el período 1996–97 quizás hubiera sido la última oportunidad para abandonar la paridad sin tener que pagar un precio demasiado elevado. Los diferenciales que eventualmente se producían entre las tasas de interés en pesos y en dólares eran pequeños, indicando que el mercado no esperaba que una ruptura de la paridad produjera una fuerte depreciación. Además, la fortaleza de los flujos de capital hacia los mercados emergentes durante ese período y el optimismo generalizado sobre las perspectivas de crecimiento de Argentina habrían tenido un efecto estabilizador sobre la moneda. La determinación con que las autoridades respondieron a la crisis mexicana había despertado mucha confianza en la capacidad del sistema político argentino para mantener bajo control la deuda nacional y adoptar una nueva ola de reformas estructurales.”

Por si queda alguna duda, a continuación el parágrafo 13 del informe de la OEI se encarga de señalar que los públicos encomios de la dirección del FMI a la economía de Argentina, eran el canto del cisne antes de morir:

“La situación del país se deterioró a partir del segundo semestre de 1998 como consecuencia de shocks externos adversos, entre ellos una reversión de los flujos de capital a los mercados emergentes después de la cesación de pagos declarada por Rusia en agosto de 1998; el debilitamiento de la demanda en los principales socios comerciales, principalmente Brasil; la caída de los precios del petróleo y otros productos básicos; el fortalecimiento general del dólar de Estados Unidos frente al euro, y la devaluación en un 70% del real frente al dólar de Estados Unidos a principios de 1999.”

“El PIB real se contrajo más de un 3% en la segunda mitad de 1998. Hubo una leve recuperación de la actividad económica en la segunda mitad de 1999, impulsada por el mayor gasto público en el período previo a las elecciones presidenciales de octubre, pero la situación no perduró y para todo el año 1999 el PIB se contrajo un 3½%. La economía nunca se recuperó hasta el fin de la convertibilidad.

O sea que repasando:

- Primero el FMI no analizó la cuestión de la convertibilidad, excusándose de que era una prerrogativa del país miembro, pese a lo estipulado en su Convenio Constitutivo.

- Luego, cuando la convertibilidad estaba objetivamente agotada conforme los análisis del FMI, salio a avalarla públicamente.

- Y finalmente, cuando la convertibilidad inició su irreversible debacle, el FMI salio públicamente a ponerla como modelo ante el mundo.

Cualquiera de estas tres posturas individuales del FMI que se encuentran acabadamente acreditadas en el informe de la OEI, bastaría para fundar cargos de responsabilidad contra el FMI por los ingentes daños que causó a Argentina el régimen de convertibilidad. Y con mucho mayor razón la sumatoria de ellas, que extienden la responsabilidad del FMI respecto el régimen de convertibilidad desde su creación en 1991, hasta su agotamiento diez años después en el año 2001.

Y el parágrafo 225 del informe de la OEI es un velado reconocimiento de esa responsabilidad, en el que se ha tratado de atemperar el inexplicable apoyo que salió a brindarle el FMI a la convertibilidad, cuando esta objetivamente ya estaba muerta. Dice al respecto:

“Ante una combinación de políticas cada vez más inconsistente, el FMI no ejerció presión para que se modificara el régimen cambiario hasta que fue demasiado tarde. Modificar la paridad era una decisión políticamente difícil, y es posible que la recomendación de adoptar esa medida no hubiera sido aceptada. En retrospectiva, hubiese sido mejor presionar para que el cambio se realizara mucho antes en la década de los noventa. Una posición clara con respecto a la necesidad de una salida del régimen hubiese creado el marco para los posteriores intercambios de opiniones con las autoridades del país.” (El subrayado es del original)

“Incluso después de iniciada la crisis en 2000, la estrategia del FMI prácticamente no se modificó. Esto se debió a dos factores: La cultura del FMI desalentaba el cuestionamiento del régimen de tipo de cambio elegido por el país miembro, pese a que desde finales de los años noventa se insistía, al brindar orientación a los funcionarios técnicos de la institución, en la importancia de que, en el contexto de la supervisión bilateral, se suministrara a los países asesoramiento franco sobre la política cambiaria.”

“El FMI carecía de un concepto para analizar la sustentabilidad del tipo de cambio desde una perspectiva a futuro y no utilizó los mejores instrumentos analíticos. En el mejor de los casos, el personal técnico del FMI examinó las mediciones habituales del tipo de cambio real basadas en la evolución histórica de los precios, y llegó a la conclusión de que el tipo de cambio real estaba, como máximo, moderadamente sobrevaluado a finales de la década de los noventa. No obstante, un análisis más profundo y sistemático de las condiciones que enfrentaba Argentina habría llevado a la conclusión de que, en 2000, el tipo de cambio fijo aplicado por el país no podría mantenerse por mucho tiempo.”

En la nota al pie de dicho párrafo, constan las once razones por las que el abandono de la convertibilidad debió haberse realizado “mucho antes en la década de los noventa”: “Estas condiciones incluían:

- la apreciación real observada en los años noventa;

- la serie de shocks adversos que habían golpeado a la economía desde finales de 1998;

- el reducido tamaño del sector de bienes transables (que requería una mayor depreciación real para un determinado shock externo);

- la gran brecha de recursos entre el persistente déficit comercial y el sustancial superávit necesario para estabilizar la relación deuda externa/PIB;

- la elevada relación deuda externa/exportaciones;

- la existencia de un persistente déficit en cuenta corriente de carácter estructural (la cuenta corriente siguió arrojando déficit incluso cuando se profundizó la recesión);

- el poco dinamismo de las exportaciones en momentos en que las importaciones crecían con mayor rapidez;

- la profundización de la recesión;

- la deflación requerida para lograr una difícil modificación de los precios relativos;

- la contracción del sector afectado por la competencia de las importaciones, y

- las señales del mercado, que mostraban primas a término altas y crecientes, indicio de que cada vez era mayor la expectativa de los inversores de que el tipo de cambio no podría mantenerse por mucho tiempo”.

Anexo: Extracto de los sucesivos acuerdos firmados por Argentina con el FMI