En esta quinta entrega de “Las malas praxis del FMI”, se reproduce la segunda parte del capítulo tercero del informe confeccionado en el 2005 por el entonces diputado hoy fallecido Mario Cafiero y Javier Llorens titulado, “El trasfondo de la debacle argentina – La responsabilidad que le cabe al FMI y a los sucesivos gobernantes democráticos que se sucedieron”.

Ver Las malas praxis del FMI (1) 1976 – 2006 Resumen

Ver Las malas praxis del FMI (2) Introducción y Dictadura Militar

Ver Las malas praxis del FMI (3) – Alfonsín la deuda y la década perdida

Ver Las malas praxis del FMI (4) – Menem y la ejecución de Argentina por la deuda externa impagable

El mismo está referido esencialmente a refutar el informe de la OEI (Oficina de Evaluación Independiente) relacionado con la criminal defección en que incurrió en relación con el régimen de convertibilidad de un dólar igual a un peso, instaurado en marzo de 1991.

El que supuestamente según creador, el ministro Domingo Felipe Cavallo, como el Tercer Reich nazi, iba a durar mil años, y diez años después estalló en la catástrofe terminal del 2001. Destruyendo ínterin a la industria argentina y convirtiendo al país en una fábrica de pobres.

La OEI fue creada en el 2001 por el FMI, para tratar de lavar sus responsabilidades en relación con la catástrofe económica de Argentina en ese año, y en especial con el régimen de convertibilidad que había consentido o apoyado a lo largo de esos diez años.

El que en realidad no fue ideado para el bienestar de los argentinos, sino en función de la denominada “capitalización de la deuda” por activos públicos, o sea las privatizaciones. Para que los inversores externos tuvieran aseguradas sus ganancias en dólares, como un virtual seguro de cambio.

A cambio de ello, como si se tratara de opio, los argentinos recibieron como único beneficio la ausencia de inflación, y la facilidad para viajar al exterior y adquirir bienes importados. Mientras que el tipo del cambio bajo de la convertibilidad de uno por uno, igual que una maligna droga, destruía poco a poco la organización socio económica del país, hasta llevarlo a la crisis terminal del 2001, en la que la convertibilidad estalló por los aires.

La pésima praxis del FMI que va más allá de la negligencia criminal, se pone en cruda evidencia en el informe de la OEI, al señalar que la medidas esenciales para lograr la continuidad de la convertibilidad de un dólar un peso, eran dos: el equilibrio fiscal y la flexibilización laboral.

La primera fue saboteada directamente por el mismo FMI, con la exigencia de la privatización de las jubilaciones, lo que conllevó un notable déficit fiscal y endeudamiento público. Resultando por ello el FMI el principal responsable de la inviabilidad de la convertibilidad.

Y la segunda fue instada de tal manera por el FMI, hasta llevar al gobierno de la Alianza a acometer la sanción de la ley en el año 2000, mediante el escándalo mayúsculo de los sobornos en el Senado de la Nación, que hizo que finalmente la ley fuera derogada. No obstante que los tecnoburócratas del FMI, que tanto hablan de “transparencia”, sostenían que debía permanecer vigente.

1989 al 2000 – El unicato de Menem y el retorno del proceso:

El FMI en contra de su misión, convertibilidad monetaria y de deuda por activos públicos, y más deuda (segunda parte)

Otras inconsistencias del FMI respecto la cuestión de la convertibilidad

A lo largo de su informe la OEI también desliza conceptos respecto la cuestión de la convertibilidad y la inacción del FMI al respecto, que lleva a plantear el interrogante para sirve o para quienes sirve el FMI y su ejército de economistas altamente rentados.

https://www.imf.org/external/np/ieo/2003/arg/esl/063003s.pdf

En el parágrafo 50 expresa: “… el FMI carecía de herramientas objetivas para evaluar la idoneidad o sustentabilidad del régimen cambiario de un país. En gran medida, esta situación reflejaba la falta de consenso dentro de la profesión económica (véase el Recuadro 2.2), aunque tampoco se usaron de manera suficiente las herramientas analíticas disponibles”.

Pero en el mencionado recuadro se encuentra exclusivamente la opinión interesada de los mismo bancos que habían intervenido en la conversión de deuda por activos públicos.

En el parágrafo 116 el informe de la OEI plantea sus dudas si el FMI debía haber asistido a Argentina a largo de la década del ’90, y plantea ingenuamente que la corrección del régimen de convertibilidad debió haberla hecho el “mercado”. Cuando justamente el mercado era el que pretendía que la convertibilidad se sostuviera a toda costa, y por ello la asistencia técnica y financiera del FMI:

“En retrospectiva, las razones que justificaban mantener una relación con Argentina a través de un programa parecen dudosas. Desde por lo menos 1994 hasta principios de 2000, excepto durante el período inmediatamente posterior a la crisis mexicana, Argentina pudo movilizar grandes cantidades de financiamiento a un costo relativamente bajo. Durante ese período, y sobre todo después de 1999, el consenso político a favor del ajuste fiscal y de la reforma estructural se debilitó considerablemente, y las autoridades no pudieron cumplir con los compromisos asumidos en el marco de los programas respaldados por el FMI.

“Sin embargo, el FMI siguió con la relación que mantenía con Argentina incluso después de que el país se hubiera recuperado del impacto de la crisis mexicana. La información existente en ese momento—la falta de cumplimiento de las autoridades con los programas anteriores, el desmoronamiento del consenso político que había sustentado el programa de reforma a principios de la década de 1990, la ausencia de información clara sobre la necesidad de financiamiento de la balanza de pagos—habría bastado para poner fin a la relación que tenía el FMI con Argentina a través de un programa.”

“La decisión de aprobar un SAF (Servicio Ampliado del FMI) a comienzos de 1998—pese a los profundos recelos del personal técnico del FMI—de hecho socavó la disciplina del mercado sobre las políticas económicas argentinas. Ahora bien, es necesario reconocer que aun en ese momento la presión del mercado para que Argentina modificara sus políticas quizá no haya sido muy fuerte, ya que en un principio el mercado tenía una impresión favorable de la viabilidad de las políticas y reaccionó lentamente a los hechos. No es posible determinar si una señal más decisiva del FMI, como la decisión de no aprobar el SAF, hubiese constituido una diferencia fundamental.”

En el parágrafo 137 dice: “…Aunque el personal técnico no contaba con una estimación del grado de sobrevaluación del TCER (tipo de cambio real), era probable, dada su fuerte apreciación en los tres años anteriores, y el impacto de otras perturbaciones recientes sobre el tipo de cambio de equilibro, que estuviese en realidad significativamente sobrevaluado”.

En el parágrafo 223, además de cuestionar el respaldo al régimen de convertibilidad brindado por el FMI, desliza de la existencia de una grave falla técnica por parte de este, al considerar a la convertibilidad una caja de conversión, pese a que legalmente no lo era, por la integración de parte de las reservas con títulos públicos:

“… el FMI, en lugar de hacer hincapié en las políticas necesarias para que el régimen cambiario elegido fuera viable, comenzó a respaldar el propio régimen cambiario. De hecho, el FMI elogió públicamente la convertibilidad como un ejemplo de régimen de caja de conversión, la única variedad de tipo de cambio fijo que es fundamentalmente sostenible en un mundo de alta movilidad del capital.”

En el parágrafo 230, muestra un benévolo FMI que le repugna usar sus famosos condicionalidades, por respeto a los supuestos derechos de autor de los gobernantes argentinos respecto la convertibilidad:

“El FMI se mostró excesivamente renuente a presionar para que se modificara el régimen cambiario debido a que consideró que las autoridades tenían un fuerte sentido de autoría del régimen de paridad fija, que por otra parte contaba con un amplio apoyo público en Argentina. Las críticas externas a la condicionalidad, a la que se tildó de injerencia excesiva, impuesta a los países afectados por la crisis de Asia oriental llevaron al FMI a actuar con excesiva deferencia cuando las autoridades adoptaban políticas que, según sabía la institución, estaban mal orientadas o eran contraproducentes…”

Pero a continuación en el parágrafo 231 reenvía las culpas al mismo FMI, no solo respecto la convertibilidad, sino también respecto su complemento que posibilitó mantenerla: la deuda externa (el resaltado es del original):

“No se utilizaron los instrumentos analíticos disponibles para analizar con suficiente profundidad las posibles vulnerabilidades. Además de no haberse utilizado, como ya se mencionó, instrumentos para evaluar la sustentabilidad del tipo de cambio a largo plazo, tampoco se realizó un análisis riguroso de la sustentabilidad de la deuda. Se debería haber sometido la trayectoria de la deuda a pruebas de esfuerzo bajo diferentes supuestos acerca del saldo primario, las tasas de interés reales, las perspectivas de crecimiento y, lo más importante, el tipo de cambio.”

“La falta de dichas pruebas privó al FMI de una base objetiva para recomendar un cambio radical del marco de política económica—a través de la devaluación, la reestructuración de la deuda, o más probablemente ambas cosas—y transmitir categóricamente esta evaluación tanto a las autoridades nacionales como a sus propios accionistas. Estos factores siguieron atándole las manos al FMI durante todo el tercer trimestre de 2001, cuando las señales del mercado, incluidas las primas a término (que llegaron al 40%), indicaban inequívocamente que el tipo de cambio era insostenible.”

Y en la nota al pie de este parágrafo, el informe de la OEI pone nuevamente en evidencia la negligencia con que actuaron los funcionarios del FMI a ese respecto: “El personal técnico del FMI explicó al equipo evaluador que había realizado análisis de este tipo para formular sus recomendaciones sobre Argentina, pero no han quedado evidencias de tal aseveración en ninguno de los memorandos o notas internos proporcionados a la OEI, y mucho menos en los informes oficiales del FMI.”

La inadmisible acumulación de omisiones y errores subsecuentes del FMI

El problema de los policías deshonestos, no solo es que dejan puntualmente pasar este u otro asunto, por grave que sea, sino que como dice el dicho “están en otra” aunque simulen cumplir con su misión. Dejan por lo tanto, consciente o inconscientemente, pasar otras muchas cosas, lo que muchas veces producen un encadenamiento de fallas y errores que terminan en una catástrofe. Como es el incendio del estadio rockero de Cromagnon a fines del 2004, que es un pequeño símil de la catástrofe argentina del año 2001.

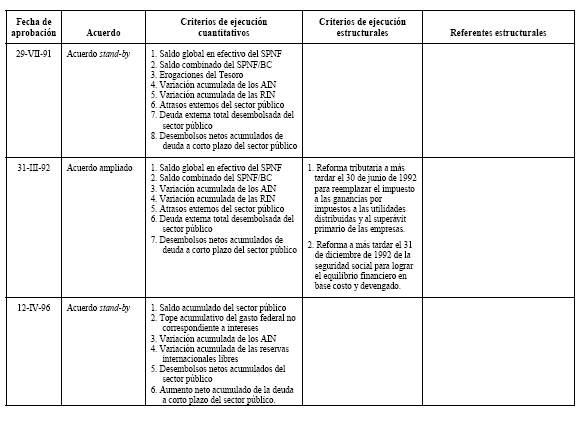

Este estado de complacencia o complicidad del FMI para supuestamente con Argentina, se puede apreciar en el Anexo II, donde en los acuerdos de Argentina con el FMI en los años 1991, 1992 y 1996, por primera vez en la historia, no aparecen “referentes estructurales” que Argentina se hubiera obligado a cumplir. Como si la estructura argentina con la conversión de la deuda en activos públicos y la convertibilidad monetaria, estuviera ya completa a gusto y paladar del FMI.

Las únicas obligaciones que aparecen por parte de Argentina en los “Criterios de ejecución estructurales” –cuyos incumplimientos hace caer los acuerdos- son las que se estipularon en el año 1992 referidas a: 1) Reforma tributaria a más tardar al 30/6/92, para reemplazar el impuesto a las ganancias. 2) Reforma a más tardar el 31/12/92 de la seguridad social para lograr el equilibrio financiero, medidas que como se verá, especialmente esta última, tuvieron un altísimo costo fiscal.

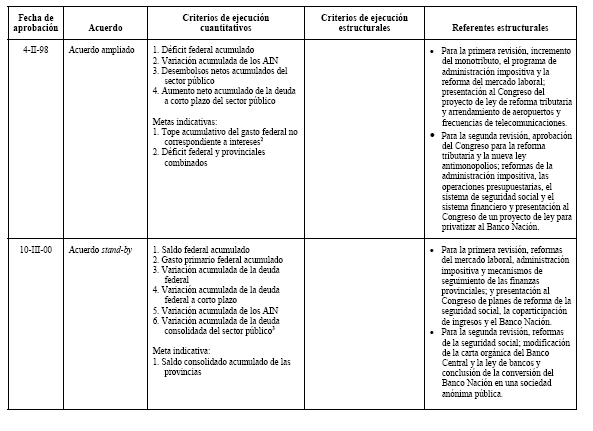

A este respecto el informe de la OEI expresa: “La característica sobresaliente de los sucesivos programas respaldados por el FMI con Argentina fue la escasa condicionalidad estructural formal. Pese a la retórica sobre la importancia de las reformas estructurales en los documentos de los programas, en los tres primeros acuerdos se establecieron solo dos criterios de ejecución (que se referían a los impuestos y a las reformas previsionales), mientras que en los dos acuerdos subsiguientes no se estableció ni un solo criterio de ejecución, aunque se incluyeron varios referentes estructurales.”(p. 8)

En el parágrafo 221 el informe de la OEI señala que la guía directriz que tuvieron esos programas, fue darle sustento a la convertibilidad mediante la disciplina fiscal y la flexibilidad laboral:

“Aunque inicialmente el FMI se mostró escéptico con respecto a las posibilidades de éxito del plan de convertibilidad, apoyó a las autoridades nacionales en su compromiso de aplicar medidas de política económica en respaldo de dicho plan, mediante dos acuerdos de financiamiento sucesivos. El FMI identificó correctamente los posibles puntos vulnerables inherentes al régimen de convertibilidad para un país como Argentina y señaló la necesidad de la disciplina fiscal y la flexibilidad del mercado laboral como elementos esenciales para mantener dicho régimen.”

En consecuencia bajo el título “Política Fiscal” (p. 7) el informe de la OEI ubica a la política fiscal en el centro de la cuestión: “La elección del régimen de convertibilidad otorgó especial importancia a la política fiscal. Dadas las restricciones al uso de la política monetaria, era necesario mantener la deuda pública en un nivel suficientemente bajo para preservar la eficacia de la política fiscal como única herramienta de gestión macroeconómica y la capacidad del gobierno para actuar como prestamista de última instancia del sistema financiero. La disciplina fiscal también era esencial para que fuese creíble la garantía de que los pesos se cambiarían a la par por dólares de Estados Unidos. Por consiguiente y como era de esperar, la política fiscal se ubicó en el centro de las discusiones entre el FMI y las autoridades en todo ese período.”

En el parágrafo 53 el informe de la OEI amplia la cuestión, mostrando la imbricación que había entre convertibilidad, deuda, que en rigor son impuestos futuros adelantados, la política fiscal, y la política financiera a los efectos de poder asegurar el éxito del régimen de convertibilidad:

“Hay tres razones por las cuales la convertibilidad imprimió especial importancia a la política fiscal: Primero, la política fiscal era en la práctica la única herramienta de gestión macroeconómica porque la regla sobre el respaldo de reservas del régimen de tipo caja de conversión imponía restricciones al uso de la política monetaria. Para que la política fiscal fuera eficaz, era necesario mantener la deuda a un nivel suficientemente bajo a fin de poder financiar el déficit durante una desaceleración de la economía sin dar lugar a temores de insolvencia.”

“Segundo, esas mismas restricciones a la política monetaria impedían al Banco Central actuar como prestamista de última instancia en caso de una crisis bancaria. Eso hizo aún más necesario mantener la deuda pública a un nivel suficientemente bajo para que el gobierno tuviera una capacidad de obtención de préstamos que le permitiera respaldar al sistema bancario en caso de necesidad.”

“Tercero, la viabilidad a largo plazo del régimen de convertibilidad dependía de la credibilidad de la garantía estatal de que la moneda nacional sería convertible a dólares de Estados Unidos a la par. Esa credibilidad exigía que los mercados no dudaran de la capacidad del gobierno para obtener crédito en moneda extranjera, lo cual dependía a su vez de la solvencia fiscal.”

Sin embargo pese a la importancia fundamental que se le otorgaba a este tema como consecuencia de la rigidez de la convertibilidad, en el parágrafo 21 expresa que en definitiva fue la debilidad de la política fiscal fue la que llevó a la crisis de la convertibilidad:

“Resulta obvio que la vulnerabilidad argentina surgió de la inconsistencia entre la debilidad de la política fiscal y la adopción del régimen de convertibilidad. La primera generó graves problemas de liquidez para el gobierno cuando el empeoramiento de las condiciones de mercado condujo a la erupción de una crisis de financiamiento a principios de 2001.”

“Si el sector público argentino hubiera generado superávit en las cuentas fiscales durante los años anteriores a la crisis, podría haber evitado las restricciones más severas de liquidez en 2000 y la grave crisis de financiamiento del sector público en 2001. Argentina también podría haber gozado de una mayor flexibilidad en la utilización de la política fiscal para hacer frente al impacto de los shocks externos, y se habría ahorrado la necesidad de adoptar una política fiscal más restrictiva cuando el producto ya se estaba contrayendo.”

En el Recuadro 1.2 ¿Era viable el Régimen de Convertibilidad” (p. 27) el informe de la OEI sigue con el mismo tópico, aseverando: “Lo que debilitó la resistencia de la economía argentina fue la falta de disciplina fiscal, en un entorno en que el sector público se apoyaba en el endeudamiento externo.”

“Si Argentina hubiese generado un persistente superávit fiscal a lo largo del decenio, el gobierno habría mantenido la capacidad de financiar a la economía para salir de la recesión; si hubiese recibido menos crédito externo, el impacto de los shocks negativos habría sido menos inmediato. Ante un fuerte shock del tipo de cambio real, la contracción prolongada de la producción tal vez hubiera sido inevitable, pero el país podría haber utilizado su capacidad de endeudamiento para mantenerse a flote hasta que muchos de los shocks se revirtieran, inevitablemente, por sí mismos.”

Al respecto en el parágrafo 54 el informe apunta: “En ningún año entre 1994 y 2001 se alcanzaron las metas anuales de los programas fijadas a principios de año. Los márgenes a veces fueron considerables; incluso llegaron al 2% del PIB. Esto es particularmente llamativo debido a que el crecimiento del PIB superó las previsiones varios de esos años. Pese a este desempeño deficiente, el FMI mantuvo los acuerdos de financiamiento con Argentina, ya sea instituyendo metas menos rigurosas o suscribiendo nuevos acuerdos en reemplazo de los vigentes.”

Seguidamente en el parágrafo 55 apunta que el análisis de la política fiscal que llevó a cabo el FMI “tuvo tres defectos”: Uno, no haber tenido en cuenta el tamaño de la deuda pública, “factor que se podría considerar crucial para la confianza de los mercados”. El otro el haber subestimado el papel de las finanzas provinciales (a las que se les traspaso en 1991 los servicios de educación, salud y sanidad, pero no se les traspasaron las partidas para que se hicieran cargo de ellos, debiéndose atenderse con mayores recaudaciones provinciales). Y el ultimo, el haber sobreestimado el FMI “el nivel de endeudamiento que sería sostenible”.

Mas adelante en el parágrafo 58, pese a la fundamental importancia del tema, contradictoriamente responsabiliza al FMI de no tomar plena conciencia de ello:

“Durante gran parte del período anterior a la crisis, el FMI no tomó plena conciencia de que era necesario aplicar una política fiscal más estricta en Argentina. Pese a que se tendía a fijar metas menos estrictas en los años de bajo crecimiento, tanto los departamentos encargados de revisar los programas como algunos directores ejecutivos a veces criticaron la postura de Departamento de Hemisferio Occidental respecto de la política fiscal por considerarla demasiado contractiva.”

“Por ejemplo, Departamento de Elaboración y Examen de Políticas señaló en agosto de 1996 que, dados el elevado nivel de desempleo, la falta de recuperación, la ausencia de presión inflacionaria, la pérdida de respaldo político a favor del gobierno y el hecho de que la política fiscal seguía siendo dura desde el punto de vista del ajuste cíclico, no había certeza de que fuera prudente insistir demasiado en la adopción de medidas fiscales significativamente más estrictas.”

Al este respecto el informe de la OEI en el parágrafo 67, bajo el título “El FMI y la política fiscal”, igual que lo sucedido en relación a la convertibilidad, vuelve a mostrarnos un FMI negligente, que entre otras cosas, no previó las consecuencias fiscales de la reforma previsional:

“Nuestra evaluación de la política fiscal argentina es que ésta fue demasiado débil teniendo en cuenta las exigencias que imponía la convertibilidad. Aunque el FMI siempre fue consciente de las deficiencias fiscales e instó a que se adoptaran medidas correctivas, no previó la extraordinaria vulnerabilidad que podían producir esas deficiencias.”

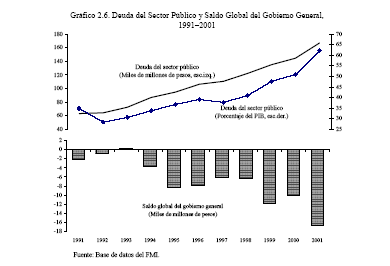

“Argentina logró mejorar la disciplina fiscal en los años noventa, en comparación con las décadas anteriores, pero el saldo fiscal se mantuvo por debajo de los niveles adecuados y las estadísticas no permitieron ver la situación real. Como resultado de los ocasionales rescates financieros de las provincias para que pudieran hacer frente a sus obligaciones, del reconocimiento en el presupuesto de obligaciones extrapresupuestarias y de las consecuencias fiscales imprevistas de la reforma del sistema de seguridad social, la deuda se acumuló constantemente durante el período (véase el Gráfico 2.6)”

El referido grafico cuya copia se puede ver a continuación, muestra el veloz crecimiento que tuvo la deuda al compás de los déficits fiscales que se iban generando. Y seguidamente el informe de la OEI reprocha al FMI no haber extremado sus análisis a este respecto:

“Aunque se entiende que haya habido deficiencias en el análisis de la política fiscal que realizó el FMI, teniendo en cuenta el conocimiento de los expertos en ese momento, las herramientas analíticas de las que disponían y las limitaciones que presentaban los datos, la gran importancia que revestía Argentina para la institución debería haber llevado a explorar más a fondo los riesgos que podrían producirse si la economía evolucionaba por rumbos considerablemente menos favorables.”

Y el informe en el parágrafo 69 apunta concretamente a la irresponsable actitud del FMI de haber dejado sustituir déficit fiscal por deuda, como la causa que provocó el fatal desenlace del año 2001:

“Aun siendo consciente del aumento constante de la deuda, el FMI no incorporó de manera adecuada la dinámica de la deuda a la condicionalidad. Su postura era que si el déficit era pequeño y tendía a disminuir, el mercado estaría dispuesto a financiar tanto el déficit como la inversión necesarias para reactivar el crecimiento. Sin embargo, esta postura soslayaba la posibilidad muy factible de que en algún momento pudieran empeorar las condiciones, que el crecimiento perdiera impulso, los términos de intercambio variaran o los flujos de capital se revirtieran.”

“Las desviaciones respecto del programa que fueron ocurriendo pueden haber parecido pequeñas o muy justificadas, y en cada caso hubo que tomar la decisión de aceptarlas o no. Pero combinadas y acumuladas, estas decisiones aparentemente inocuas terminaron siendo fatales para Argentina durante la crisis de 2000–01, cuando la combinación de elevadas tasas de interés, bajo crecimiento y empeoramiento de la calidad del crédito creó una “dinámica de la deuda” que hizo que los coeficientes de deuda del país se salieran de control.”

Y en el parágrafo 222 vuelve a aparecer la reforma de seguridad social como una de las principales causas de la debilidad fiscal, a la par de insistir en una supuesta responsabilidad por parte de las provincias; y en las deficiencias en los análisis por parte del FMI. Aunque justificándolos a estos con una frase eximitoria ritual, que se repite varias veces a lo largo del informe, que procura acotar las mismas a “los conocimientos profesionales existentes en ese momento, los instrumentos analíticos disponibles y la insuficiencia de datos”:

“Sin embargo, hubo deficiencias en el análisis fiscal realizado por el FMI durante este período. Se sobredimensionó el rendimiento fiscal, debido a que no se tomaron debidamente en cuenta los gastos extrapresupuestarios, mientras que se subestimaron las repercusiones fiscales adversas de la reforma de la seguridad social. Una de las piezas faltantes fueron las finanzas de las provincias…”

“Estas deficiencias fueron comprensibles, dados los conocimientos profesionales existentes en ese momento, los instrumentos analíticos disponibles y la insuficiencia de datos. Sin embargo, considerando el gran interés que el FMI tenía en juego en Argentina, el personal técnico de la institución debería haber analizado con mayor profundidad qué consecuencias tendría en la sustentabilidad de la deuda una evolución económica considerablemente menos favorable.”

Finalmente el parágrafo 223 del informe hace coincidir el inicio de la laxitud fiscal que se le reprocha al FMI, con la crisis del Tequila mexicana en la que simultáneamente el FMI pasó de acompañar, a avalar la convertibilidad, pese al agotamiento de esta; por lo que bien se podría decir que el FMI salió a apuntalar a la convertibilidad, al mismo tiempo que la socavaba. El resaltado original de las frases pone de manifiesto la importancia que el informe de la OEI le da a la cuestión:

“En los años que siguieron a la crisis de México, el enfoque del FMI parece haber cambiado. Si bien siguió haciendo hincapié en la importancia del ajuste fiscal y la reforma estructural, el FMI reiteradamente pasó por alto las deficiencias en este campo.

“Se otorgaron varias dispensas por la inobservancia de los criterios de ejecución en materia fiscal, y se toleró la inobservancia al permitir que los acuerdos en situación irregular vencieran para reemplazarlos por otros, cuando lo correcto hubiese sido poner fin a la relación que se mantenía con Argentina a través de los programas.”

“Consideradas en su conjunto, esta serie de decisiones permitieron a las autoridades posponer las medidas de política económica necesarias, a la vez que ligaron la credibilidad del FMI a políticas que eran inadecuadas para hacer frente a los problemas que había que resolver en el momento.” (el resaltado es del original)

El economista Paul Krugman se refirió a la política de ajuste fiscal del FMI para no tocar el tipo de cambio diciendo:

“Los miembros de su staff supieron durante meses, quizás años, que la política del uno a uno no podía ser sostenida. Y el FMI podía haber ofrecido tanto una guía para poder escapar de su trampa monetaria como una cobertura política a los líderes que hicieran lo que debían hacer. En lugar de ello los funcionarios del FMI –como doctores medievales que insistían en sangrar a sus enfermos y repetir el experimento cuando el sangrado los enfermaba mas- prescribieron austeridad y aun mas austeridad, hasta el final”.

O sea que conforme lo descrito nos encontramos ante el cuadro de un médico medieval desangrador, el FMI, que le dice a su paciente, “si usted quiere seguir ingiriendo el veneno de la convertibilidad no se lo puedo prohibir, y por contrario desde ahora lo apoyo firmemente para que lo siga haciendo; pero debe tener en cuenta que si lo ingiere se va a volver diabético y se va a quedar sin insulina, así que no podrá tomar ni una pizca del azúcar del déficit fiscal, porque si lo hace seguro que morirá”.

Y sin embargo, conforme lo que expresa el informe de la OEI, y pese a lo que dice Krugman el medico medieval desangrador del FMI, parece haber sido bastante permisivo respecto la ingesta de azúcar del déficit fiscal por parte de su paciente, razón por la que finalmente este, tal como estaba previsto, lamentablemente se murió.

El médico medieval desangrador del FMI ¿fue permisivo, o algo mucho más grave?

Como se dijo, en la Carta Intención firmada en el año ´92, Argentina se obligó a efectuar una reforma tributaria del impuesto a las ganancias. La misma tuvo carácter regresivo y en detrimento del fisco, y a favor casualmente, de los nuevos grandes contribuyentes, los acreedores extranjeros que se transformaron en empresarios como consecuencia de la conversión de la deuda por activos públicos. A partir de allí la recaudación del impuesto a las ganancias pasó a tener una participación muy menor respecto el total recaudado.

En la misma Carta Intención Argentina se obligó también a privatizar el sistema previsional, antes de finalizar el año 1992. Como no pudo cumplir este término, por las enormes resistencias políticas que despertaba el proyecto, el ministro Cavallo solicitó un perdón y una prorroga, poniéndose finalmente la reforma en marcha en el año 1994.

El informe de la OEI, bajo el título “Reforma de la seguridad social”, en el parágrafo 93 deja bien en claro que la misma fue una exigencia impuesta por el FMI:

“El régimen de reparto de la seguridad social argentina fue reformado en 1994 con una “privatización” parcial que creó un pilar íntegramente financiado dentro del sistema. A los trabajadores más jóvenes se les dio la opción de elegir entre el sistema estatal y fondos de jubilación privados autorizados.”

“El personal técnico del FMI había reconocido mucho tiempo antes que el sistema de reparto estaba destinado a la quiebra y que era necesario realizar una reforma de fondo. En el programa respaldado por el acuerdo ampliado que se aprobó en marzo de 1992, la reforma de la seguridad social figuraba como criterio de ejecución estructural” (obligatorio).

“El memorando sobre política económica especificaba que la reforma implicaría el equilibrio financiero del sistema de reparto tanto sobre base costo como sobre base devengada, así como la creación de un nuevo sistema obligatorio, capitalizado y de administración privada, y de un sistema complementario, privado y voluntario. La reforma, prevista para fines de 1992, se demoró hasta fines de 1993 a causa de un dilatado debate político, del cual surgió una solución conciliatoria: la participación en el sistema de capitalización de administración privada sería voluntaria.”

Cabe apuntar que la exigencia del FMI de privatización total, era abiertamente inconstitucional, conforme el art. 14 bis de la Constitución Nacional, razón por la que se implementó la solución de compromiso de privatización parcial, de dudosa constitucionalidad.

El informe de la OEI en el parágrafo 95 pone de manifiesto los bemoles económicos financieros que aparejaba la cuestión, por sus costos de transición; y el dilema que el mismo planteaba, en cuanto a quienes realmente debían soportarlo, si la “vieja” generación, con impuestos, o la “joven” generación, con deuda:

“Pero para que estos beneficios a largo plazo se hagan efectivos, el Estado debe financiar los costos de transición de un régimen a otro a través de impuestos y no de endeudamiento. Parecería injusto gravar a la “vieja” generación (los actuales beneficiarios y quienes han acumulado derechos sustanciales bajo el viejo sistema), ya sea a través de un impuesto explícito, un aumento de los aportes o un recorte de las prestaciones, porque sus aportes al viejo sistema fue lo que mantuvo a la generación anterior de jubilados.”

“Pero si la transición se financia con un impuesto a la actual generación “joven” (los trabajadores cuyas pensiones estarán basadas en los derechos adquiridos bajo el nuevo sistema), los jóvenes tributarán dos veces: una vez por sus aportes al nuevo régimen y una vez por los pagos de transición a los actuales beneficiarios. Como tributar a la generación vieja o a la joven es una decisión costosa desde el punto de vista político, algunos países han tratado de reducir los costos de transición endeudándose. Pero financiar una privatización con deuda es lo mismo que gravar a los jóvenes.”

Como se ve, el dilema en términos de equidad era insoluble, dado que una de las dos generaciones debía pagar “dos veces”, ya sea con mas impuestos o con deuda. Expresando al respecto una nota a pie de página de dicho parágrafo, que en definitiva “la privatización financiada con deuda es un truco de magia”.

Seguidamente el parágrafo 96 del informe de la OEI, muestra la peligrosa confusión en la que cayó la reforma impulsada y supervisada por el FMI. No solo por la asunción del gobierno federal de los sistemas provisionales provinciales, sino también porque se redujeron las contribuciones y aportes patronales para recortar los costos laborales y aumentar la competitividad, tratándose de paliar de esta manera la sobrevaluación del peso por la convertibilidad.

Y porque se decidió costear la transición con endeudamiento, ante la imposibilidad de seguir aumentando los impuestos; contribuyendo todo esto a exacerbar el déficit fiscal del que había que preservarse a toda costa para poder sostener la convertibilidad.

“La estrategia que adoptó Argentina se parece al segundo modelo, el de financiación a través de endeudamiento. Ante la resistencia política a la reforma, se llegó a un compromiso y se permitió que el sistema público coexistiera con un sistema privado financiado. No solo se retiraron del sistema público los aportes de quienes decidieron pasarse al sistema privado, sino que también se redujeron progresivamente las contribuciones y aportes patronales a la seguridad social a fin de recortar los costos laborales y aumentar la competitividad.

“Al mismo tiempo, se crearon nuevos pasivos cuando el sistema federal asumió las obligaciones de algunos de los sistemas provinciales en quiebra. Tanto la pérdida anual de ingresos causada por la disminución de los aportes al sistema de reparto como la acumulación de pasivos provocada por la toma de los sistemas provinciales se financiaron con deuda, lo que contribuyó a exacerbar el creciente desequilibrio fiscal”

El parágrafo 97 del informe de la magnitud del desequilibrio generado por la reforma impuesta por el FMI: “El desequilibrio fiscal creado por la reforma de la seguridad social fue significativo. A partir de 1994, fue disminuyendo la recaudación por concepto de contribuciones y aportes sobre la nómina salarial; en 2001, el déficit de recaudación estimado fue del 2,9% del PIB.”

“De ese porcentaje, 1,5% se debió a que los afiliados transfirieron sus aportes del sistema de seguridad social a cuentas individuales en los nuevos fondos privados—un efecto directo de la reforma—y el 1,4% restante se debió a la reducción de las tasas de contribución y aporte sobre la nómina salarial… Considerados como un todo, la reforma y los correspondientes cambios a nivel de política empeoraron el saldo fiscal global anual del gobierno federal en, al menos, un 2,7% del PIB.”

Ante este fracaso el informe de la OEI en el parágrafo 98, bajo el título “El papel del FMI”, trata de excusar a este organismo de la responsabilidad de lo que había impuesto, trasladando nuevamente y puerilmente a las autoridades argentinas la misma. Pero acepta al menos que el FMI, el Banco Mundial, los comentaristas locales, y los administradores de los nuevos fondos privados, a quienes llama “observadores”, pese haber sido los promotores o beneficiarios del sistema, “exageraron los posibles beneficios del nuevo sistema y no previeron sus graves consecuencias fiscales”:

“Fueron las autoridades argentinas quienes pusieron en marcha y en gran medida diseñaron la reforma de la seguridad social, con cierta asistencia técnica del Banco Mundial. En retrospectiva, la mayoría de los observadores (el FMI, el Banco Mundial, los comentaristas locales y los administradores de los nuevos fondos privados) exageraron los posibles beneficios del nuevo sistema y no previeron sus graves consecuencias fiscales.”

“Parte del problema fue que se sobrestimó el componente de autofinanciamiento de la reforma, sin reconocer las imperfecciones de los mercados de capital que crearían una carga inmediata desde el punto de vista de las necesidades de endeudamiento del gobierno.”

“El aumento del déficit fiscal ocasionado por la reforma se consideró simplemente un reconocimiento explícito de la deuda implícita que ya existía, y que los mercados seguramente estarían dispuestos a financiar. Esto era indudablemente cierto, pero en el caso de un país sujeto a estrictas limitaciones de financiamiento, se debería haber tenido más en cuenta el efecto que la reforma tendría en la tesorería del país, y se debería haber propugnado una transición financiada con impuestos o con un recorte del gasto. Además, para lograr el impacto deseado en el ahorro, gran parte de esa carga tenía que recaer en la vieja generación.”

El informe de la OEI insinúa en definitiva que la reforma se debió haber hecho pensando más en la tesorería del país que en los negocios privados. Y que la transición debió financiarse con impuestos costeados por la “vieja” generación. Pero sin decir como se podía aumentar aun mas la presión fiscal, con un IVA que precisamente para financiar la reforma fue elevado del 18 al 21 %.

Y sin embargo como lo reconoce el informe de la OEI en el parágrafo 80, “desde 1993–96 hasta 1997–2000 –hubo- una recaudación neta total constante del 21% del PIB. Fundamentalmente, no hubo ningún cambio en la recaudación neta del IVA (6,8% del PIB), pese a que la alícuota del IVA aumentó al 21%, respecto del 18% en 1995.”

Por esta razón a continuación el parágrafo 99 del informe trata de salvar la ropa del FMI de cualquier manera, refiriéndose a los dibujos contables que habían aconsejado los funcionarios del FMI para disimular la cuestión. Que a poco de andar tuvieron que ser abandonados para disimular los fuertes déficits que el régimen de convertibilidad prohibía, pero que cada vez se hacían mas ostensibles como consecuencia del encadenamiento de causas efectos provocados por la inconsistencia macroeconómica de la convertibilidad.

Caída de la actividad económica, caída de la recaudación fiscal, caída del empleo; rebaja de los aportes para mejorar la competitividad y el empleo; mayor caída de la recaudación fiscal, etc, etc; terminando empero el parágrafo aceptando finalmente la responsabilidad del FMI por una reforma previsional deficiente que produjo graves consecuencias a largo plazo.

“En un principio, el personal técnico del FMI trató de insistir en una transición financiada con impuestos o con recortes del gasto. En mayo de 1993, cuando el Congreso aprobó la reforma que permitía, como solución de compromiso, que la participación en el sistema privatizado fuera voluntaria, el personal técnico del FMI logró que las autoridades se comprometieran a que los aportes de los trabajadores que optaran por seguir dentro del sistema estatal se contabilizaran como si pertenecieran a un sistema totalmente privatizado, y estuvieran excluidos de los criterios de ejecución fiscal. Lamentablemente, ese compromiso se diluyó rápidamente, y luego desapareció por completo.

“Después de 1994, la documentación sobre los programas ya no especificaba qué proporción del superávit primario correspondía a las contribuciones al sistema público. La constante reducción de las tasas de contribución y aporte patronal bien podría haber sido una buena medida desde el punto de vista de la política pública, ya que tenía por objeto aliviar el desempleo y mejorar la competitividad al reducir los costos laborales.

“El problema es que no se realizó ningún esfuerzo compensatorio para asegurar que la situación fiscal global fuera reforzada para financiar la transición. El FMI, entre otros, no comprendió del todo al principio las fallas conceptuales en la manera en que se financiaría la transición al nuevo sistema, lo cual, junto con otras modificaciones afines a nivel de política, produjo una reforma deficiente con graves consecuencias a largo plazo.”

En el parágrafo 222 el informe vuelve a aceptar la responsabilidad del FMI al respecto “Sin embargo, hubo deficiencias en el análisis fiscal realizado por el FMI durante este período. Se sobredimensionó el rendimiento fiscal, debido a que no se tomaron debidamente en cuenta los gastos extrapresupuestarios, mientras que se subestimaron las repercusiones fiscales adversas de la reforma de la seguridad social.”

Y en el Apéndice III, “Una mirada retrospectiva a la política fiscal de argentina, 1991–2001” (p. 141) se explaya sobre lo mismo, cuestionando la oportunidad de esa reforma, que acrecentó los problemas fiscales que tenía el país:

“La reforma de 1994 del sistema de seguridad social (junto con decisiones fundamentales y modificaciones en los impuestos) generaron un aumento de la deuda pública y un deterioro del saldo fiscal (cuadro A3.4). Dos factores contribuyeron a ello. Primero, los fallos judiciales validaron la obligación del gobierno de reconocer los pagos de pensiones por un valor de casi US$7.000 millones que se adeudaban desde 1991 (véase Schulthess y Demarco, 1993)”.

“Segundo, la reforma casi no redujo las prestaciones, en tanto que rebajó la recaudación del impuesto de seguridad social en casi un 40% (a través de la reducción de las tasas impositivas y también la transferencia de aportes al nuevo sistema). Esto no significa que la reforma del sistema de pensiones de por sí haya estado mal diseñada.”

“El sistema claramente no contaba con fondos suficientes, y era evidente que el problema debía abordarse cuando la economía estuviese en auge y las cuentas fiscales en condiciones mucho más favorables; además, una porción de la pérdida de aportes a la seguridad social tenía como contrapartida la reducción de las prestaciones futuras para quienes salían del sistema. No obstante, la manera en que se realizó la reforma acrecentó los problemas fiscales del país.”

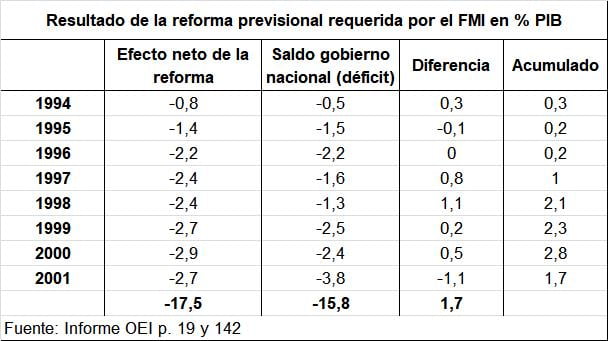

El cuadro adjunto, “Resultado de la reforma previsional requerida por el FMI en % PIB”, está confeccionado en base a la información brindada por la OEI en el Cuadro 1,1 “Indicadores Económicos Clave 1991 -2002”, p. 19; y el Cuadro A3.4 “Saldo de la Seguridad Social 1992 – 2001” del Apéndice III antes mencionado (p. 142). En él, en base a los datos incuestionables brindados por la OEI, se compara la pérdida de ingresos por efecto de la reforma previsional, el déficit de cada año, y su diferencia y el acumulado.

El cuadro revela contundentemente que si no hubiese realizado la reforma previsional requerida por el FMI en 1992, no habría existido déficit fiscal en ningún año posterior a 1994, por lo que bien podría decirse que el PRINCIPAL RESPONSABLE DE LA CAÍDA DE LA CONVERTIBILIDAD FUE EL FMI.

O sea que el médico medieval desangrador del FMI, como lo caracterizo incisivamente Krugman, mediante la reforma previsional le recetó una ingesta masiva de azúcar del déficit fiscal, a su paciente que se había vuelto diabético por su adición al veneno de la convertibilidad.

Cabiendo apuntar que ese mismo médico medieval desangrador era el responsable de esa diabetes, al pasar a apoyarlo firmemente a que siguiera ingiriendo el veneno de la convertibilidad, que lo volvía diabético, cuando esta objetivamente ya estaba agotada. Teniendo así el medico medieval desangrador del FMI, una doble responsabilidad respecto la muerte de su paciente, por lo que mas bien que un médico parecería un asesino.

El principio elemental para investigar un crimen es interrogar ¿qui bono? ¿a quién beneficia?, y respecto este indudable crimen del FMI la respuesta es clara: a los bancos extranjeros que pasaron a detentar las Administradoras de Fondos de Pensión (AFJP). Los mismos que canjearon deuda por activos públicos, y son los personajes omnipresentes a lo largo de toda esta tragedia.

Y este crimen es particularmente deleznable, dado que la privatización previsional no se trató de una conversión de deuda por activos públicos. Por la cual, disimulado como una práctica comercial aparentemente honesta, se entregaron papeles de una deuda odiosa que no valían nada, a cambio de activos reales, existiendo por lo tanto aparentemente una contraprestación o compensación de uno cosa por la otra.

En las privatización de las AFJP se entregaron activos del Estado, o sea el flujo de los aportes jubilatorios; y además absurdamente se contrajeron deudas, las necesarias para compensar esa pérdida de aportes jubilatorios, para así poder atender las obligaciones previsionales. Y esas deudas se contrajeron con los mismos que pasaron a recibir gratuitamente el flujo de los aportes jubilatorios, que eran los mismos que al mismo tiempo, recursivamente canjeaban deuda por activos públicos, y que de esta manera volvían a generar deuda.

Según los datos que figuran en el Cuadro 1.1 “Indicadores Económicos Clave, 1991-202” del informe de la OEI, la deuda publica pasó del 33,7 % del PBI en 1994, al 62,2 % del mismo en el 2001, o sea un aumento del 28,5 % del PBI, mientras que la merma de aportes al fisco por efecto de la reforma previsional de 1994, según los datos del informe de la OEI, trepaban al 17,5 % del PBI.

Esto dice que sumándole los costos financieros, la parte sustancial del aumento de deuda pública en dicho periodo, que pasó de 86 mil millones de dólares en 1994, a 144 mil millones en 2001, provino de la reforma previsional.

Mas allá de la aparente fachada que brindan unos edificios ostentosos, y una profusa publicidad institucional, la privatización de las jubilaciones fue un acto de lesa filibustería, al tomarse por la fuerza de las “condicionalidades” del FMI, algo a cambio de nada. Salvo la promesa de devolver a largo plazo en el futuro, parte de esos aportes con una modesta renta, previo haberse apropiado de un tercio de ellos en efectivo, a cuenta de comisiones, seguro y otros gastos, en el momento de recibirlos.

Los daños de ese acto de filibustería no acaban allí, porque para compensar esa pérdida de aportes, por un lado se elevo el IVA a la astronómica cifra del 21 %, del 18 % que antes estaba, con su lógica incidencia en cuanto un menor consumo y actividad productiva, y una mayor evasión impositiva.

Por otro lado, con una supuesta ley de “solidaridad previsional” dictada simultáneamente, se congelaron los haberes jubilatorios de millones de personas, pese a la inflación que habían soportado, en abierta violación a sus Derechos Humanos, siendo que esta merma podría haber sido compensada con los aportes que embolsaban las AFJP.

O sea que fue un acto de lesa filibustería, contra el Estado, que vio desmantelada su base de financiamiento para el cumplimiento de sus obligaciones provisionales. Contra la generación “vieja”, que recibió menos haberes jubilatorios y tuvo que pagar mas impuestos. Y contra la generación “nueva” que además de pagar mas impuestos, vio evaporarse un tercio de sus aportes previsionales; y esto sin considerar las posteriores pérdidas que soportaron con el default, la pesificación, y el canje de la deuda.

De igual manera con que excusó al FMI de su obligación de supervisar la cuestión cambiaria, con respecto la cuestión fiscal que era la política substituta indispensable para que la primera se sostuviera, el informe de la OEI en el parágrafo 112 muestra nuevamente un Fondo permisivo y tolerante, que en las cuestiones esenciales mira para otro lado. Dejando abierto el interrogante de para que sirve la asistencia técnica y la supervisión del Fondo, o si estas están al servicio de otros intereses inconfesables :

“El FMI siguió brindando acceso a sus recursos incluso cuando ya había quedado claro que se estaba desmoronando la capacidad política para implementar las medidas necesarias a fin de sustentar el régimen cambiario. Desde mediados de 1996, el FMI aceptó una y otra vez el incumplimiento de Argentina con los criterios de ejecución en el ámbito fiscal, ya fuera para dar credibilidad a las autoridades o en vista de la buena fe que demostraban frente a las limitaciones políticas.”

A continuación en el parágrafo 115 el informe de la OEI explica esa permisividad como producto de la insinceridad de los técnicos del FMI, y la desaprensión de la Gerencia. Sin embargo la combinación de ambos habla ya de una negligencia lindante con lo criminal:

“La falta de franqueza de los informes preparados por el personal técnico del FMI quizás haya influido en la evaluación realizada por el Directorio Ejecutivo, pero los hechos hacen pensar que la mayoría del Directorio compartía el optimismo general de las evaluaciones públicas hechas por los técnicos del FMI.”

“Por ejemplo, la decisión de no celebrar deliberaciones oficiales sobre Argentina entre octubre de 1996 y febrero de 1998 (en 1997, dos revisiones del programa se aprobaron a título de decisión tácita por vencimiento del plazo) indica que, en términos generales, los directores ejecutivos estaban satisfechos con la evolución de la situación durante ese período y que ningún director consideraba que era necesario un debate oficial.”

“Aunque cuando optaron por debatir el caso de Argentina los directores expresaron una diversidad de opiniones en cuanto a si la actuación de las autoridades era motivo de preocupación, manifestaron de manera casi universal confianza en la capacidad y voluntad de las autoridades para poner en práctica las políticas más apropiadas. A medida que transcurrió la década, se fueron acallando las voces que expresaban serias dudas sobre la lógica general de las acciones del FMI o de las autoridades.”

El FMI como difusor del malestar social y laboral, y agente corruptor de un estado miembro

El filósofo Baruch Spinoza sostenía que partiendo de una idea absurda, se puede producir un aparente desarrollo de ideas lógicas, que en realidad son solo consecuencias de esa idea absurda, que no pueden llevar a ningún otro lado que no sea al absurdo o la aberración.

El informe de la OEI bajo el título “Reformas estructurales” (p. 8) dice que “El FMI determinó correctamente que era indispensable realizar reformas estructurales en las áreas fiscal y previsional (de la seguridad social), el mercado laboral y el sector financiero para mejorar la viabilidad a mediano plazo del régimen de convertibilidad fomentando la disciplina fiscal, la flexibilidad y la inversión.”

En el parágrafo 221 el informe de la OEI precisa y enfatiza con negrita la cuestión, ciñéndola a la disciplina fiscal y la flexibilidad laboral como los elementos esenciales para mantener el régimen de la convertibilidad:

“El FMI identificó correctamente los posibles puntos vulnerables inherentes al régimen de convertibilidad para un país como Argentina y señaló la necesidad de la disciplina fiscal y la flexibilidad del mercado laboral como elementos esenciales para mantener dicho régimen. El FMI impulsó la adopción de medidas correctivas, tanto a través de su labor de supervisión como en la formulación de los programas, pero estos esfuerzos tuvieron un grado de éxito dispar y su impacto se fue diluyendo con el tiempo a medida que se fue desvaneciendo el compromiso político para llevar a cabo el ajuste necesario.”

Es de destacar el profundo salvajismo y antihumanismo que encierra esta frase encomiosa al FMI, que solo puede ser fruto de las mentes extraviadas de tecnócratas encerrados bárbaramente en su pequeña disciplina económica, con prescindencia absoluta del orden cósmico universal y del orden natural de las cosas.

No otra cosa es sujetar un fin, que es la realización del hombre y su planificación humana a través del trabajo, a un instrumento, como lo es un régimen de convertibilidad monetario, con su paridad uno a uno. Pero uno se pregunta si estos tecnócratas se animarían a proponer estas brutales y elementales recetas en el ámbito de los países industrializados.

Esta subversión del orden natural, de poner la “flexibilidad laboral” como variable para sostener el régimen de convertibilidad y no a la inversa, no hace otra cosa que mostrar, contrario sensu, la profunda irracionalidad del régimen de convertibilidad, que solo puede ser explicada en base a la existencia de otra “racionalidad” inconfesable y espuria. Que no es otra que los concretos intereses de los bancos acreedores que canjearon deuda por activos públicos, bajo el amparo del paraguas de la convertibilidad, al que por ninguna razón estaban dispuestos a abandonar.

Así como llama la atención en el informe de la OEI la permisividad y negligencia que puso el FMI respecto el tratamiento del déficit fiscal, que se vio propulsado por la reforma previsional que requirió a favor de los mismos bancos acreedores canjeadores de deuda por activos públicos; también llama la atención en el informe de la OEI el permanente énfasis que puso el FMI con respecto la flexibilidad laboral. Como si esta en realidad hubiese sido la verdadera variable de ajuste para mantener la sagrada convertibilidad, ante la defección de las otras variables, en especial el déficit fiscal.

Bajo el título “Reforma del mercado laboral”, en los parágrafos 83 y 84 el informe de la OEI expone la sustancia de esta salvaje variable de ajustar salarios para mantener el tipo de cambio nominal:

“A comienzos de la década de 1990, el FMI, las autoridades argentinas y la mayoría de los observadores externos estaban de acuerdo en términos generales de que, para que la convertibilidad siguiera siendo viable, era necesario corregir las restricciones que había ido imponiendo el mercado laboral durante los 50 años previos. Para empezar, la rigidez del tipo de cambio nominal significaba que, en caso de un shock fuerte, el tipo de cambio real podría ajustarse rápidamente a un nuevo nivel de equilibrio sólo si los precios y salarios eran suficientemente flexibles.”

“Gracias a los programas de privatización y desregulación de principios de los años noventa, y especialmente a las medidas de desregulación aprobadas en noviembre de 1991, los precios de la mayoría de los bienes y servicios eran razonablemente flexibles, pero para poder reducirlos debía ser posible reducir los salarios. La reforma del mercado laboral hubiese contribuido en este proceso. También se esperaba que la flexibilización del mercado laboral ayudara a aumentar la productividad y reducir el desempleo en un momento de rápido cambio estructural para la economía argentina.”

“El personal técnico del FMI explicó el vínculo entre la reforma del mercado laboral y el régimen cambiario en un informe de principios de 1998: “Las autoridades coincidieron con los técnicos del FMI en que la flexibilización del mercado laboral es crucial para lograr una mejora continua de la competitividad y, a la vez, seguir reduciendo el desempleo de manera sostenida”.

Contradictoriamente el informe de la OEI en el parágrafo 36, reafirmando su visión salvaje de la economía, expresa que según los técnicos del FMI para la misma fecha los costos de la mano de obra se habrían “depreciado” en un 50 %, en compensación a la imposibilidad de depreciar la moneda, sin ponderar por supuesto cuantas otras cosas en el ámbito social se habían “depreciado” al compás de esa depreciación salarial:

“… Si bien existía cierta inquietud en cuanto a la competitividad, los informes preparados por los técnicos del FMI le restaban importancia y citaban el rápido crecimiento de las exportaciones (las cuales registraron incrementos anuales de más del 30% en volúmenes y 11% en valores desde 1995 hasta fines de 1999).”

“Como prueba del impacto positivo de las reformas estructurales en los costos laborales, los técnicos del FMI hicieron una estimación del tipo de cambio real peso-dólar basado en los costos unitarios de la mano de obra que mostraba una “depreciación” acumulativa sostenida de casi el 50% desde 1991 hasta el tercer trimestre de 1998 inclusive.”

O sea que pese haber caído los costos laborales a la mitad, el FMI seguía insistiendo con la flexibilización laboral, a la par que los índices de desempleo y subempleo, como se vio en gráficos previos, alcanzaban a un tercio de la población activa. Sin embargo redundantemente esto era esgrimido por el FMI, para pedir más y más flexibilidad salarial.

Mas allá de los aspectos humanos y morales, incluso en términos de la ciencia económica ese continuo afán flexibilizador de salarios y de precios a la baja es un disparate, dado que todos los manuales de economía refieren la rigidez de ambos a la baja. Y que esta solo se puede lograr, dentro de ciertos márgenes, en el marco de una profunda depresión económica; la que, además de tener enormes costos sociales, que ponen en riesgo la gobernabilidad, seguramente terminará complicando seriamente la cuestión fiscal, agravándose así sustancialmente el problema que se pretendía solucionar.

Esto lo aprendió la humanidad en la crisis del ´30, y es por esta razón Keynes, el economista que estudió profundamente esos efectos, propicio la creación del FMI. El cual sin embargo desaplicando esos conocimientos y al servicio de promiscuos intereses, llevó a Argentina en el 2001 a una crisis aun mas grave que la del `30, porque en esta se llegó a la ingobernabilidad.

Esta inviabilidad de la flexibilización laboral requerida por el FMI, es incluso confirmada en el informe de la OEI, en el Recuadro 1.2 ¿Era viable el Régimen de Convertibilidad” (27):

“La rigidez se mantuvo en muchos ámbitos, sobre todo en el mercado laboral, pero ante la magnitud y el número de shocks adversos que aquejaron a Argentina a finales del decenio, tal vez no habría sido realista creer que con la sola flexibilidad nominal y real el país hubiera logrado rápidamente el ajuste necesario.”

O sea que el FMI en un absoluto extravío de su misión legal, que es la de supervisar y compatibilizar el tipo de cambio, y dando como un supuesto inamovible la intangibilidad del régimen de convertibilidad monetaria, que era el estatuto complementario de la convertibilidad de deuda por activos públicos a favor de los bancos acreedores extranjeros, le encontró una solución decididamente absurda al problema que planteaba ese punto de partida absurdo:

En vez de bajar el tipo de cambio, que estaba en sus facultades de supervisión, decidió que había que bajar salarios, para que de esa forma bajaran los precios, y se mantuviera uno a uno el régimen de cambio.

Con este disparate de ajustar los distintos factores de la economía para mantener una equivalencia numérica expresada en “un peso igual a un dólar”, claro que en beneficio de concretos intereses, el FMI se transformó en Procusto. El posadero loco de la leyenda griega, que estiraba o cortaba a sus huéspedes, para que cupieran exactamente en la cama que les tenía destinada.

Y este Procusto FMI, violó abiertamente expresas disposiciones del Convenio Constitutivo del FMI, como el de la Sección I, punto ii) que prevé que una de las finalidades del FMI es “facilitar la expansión y el crecimiento equilibrado del comercio internacional, contribuyendo así a alcanzar y mantener altos niveles de ocupación y de ingresos reales y a desarrollar los recursos productivos de todos los países miembros como objetivos primordiales de política económica”.

Y el de la Sección VI, punto i), que prevé que el país miembro, “hará lo posible, teniendo debidamente en cuenta sus circunstancias, para orientar sus políticas económicas y financieras hacia el objetivo de estimular un crecimiento económico ordenado con razonable estabilidad de precios”, quedando así claro que, obviamente, la estabilidad de precios esta subordinada al bienestar social.

Pero invirtiendo ese orden de prioridades, en el caso argentino el Fondo Monetario Internacional se convirtió en una especie de Fondo de Flexibilidad Laboral Internacional. Siendo en particular para este caso, otra forma de cobrar una deuda a lo Shylock, mediante cortar la libra de carne, “lo mas cerca posible del corazón del deudor”. Atento al acervo de leyes laborales garantistas que tenía el partido gobernante, supuestamente el “partido de los trabajadores”; a quien previamente también se le había impuesto la receta privatizadora, pese su larga tradición estatista.

O sea dos cosas demasiado pesadas para hacérselas digerir simultáneamente, con el agravante de que implicaban una profunda inequidad, dado que en definitiva al desprendimiento de los activos públicos a cambio de deuda, se lo garantizaba con la flexibilidad laboral para mantener la convertibilidad.

Por esta razón el informe de la OEI bajo el título Reforma del mercado laboral, sin ser plenamente consciente del absurdo en que va incurriendo, explica las ingentes gestiones que desplegaron los funcionarios del FMI a lo largo de la década del ´90, para tratar de lograr, en contra de la idiosincrasia social del país miembro, la ansiada flexibilidad laboral como variable económica sustituta de un tipo de cambio, que caprichosa y deliberadamente debía mantenerse rígido, en función de los intereses y la contabilidad de los acreedores extranjeros.

A lo largo de los parágrafos 85 a 90, el informe de la OEI narra la tenaz búsqueda de los funcionarios del FMI de la flexibilidad laboral en sustitución de la cambiaria. En el parágrafo 85 expone esa absurda lucha contra la idiosincrasia del medio:

“La principal razón del limitado avance, pese a que las autoridades se comprometieron repetidas veces a promover la reforma del mercado laboral tanto en sus declaraciones públicas como en las cartas de intención, fue la falta de respaldo político, dado que los sindicatos integraban la base del partido peronista. Se suponía que la reforma laboral sería un elemento central del programa respaldado por el acuerdo ampliado de 1992, pero ninguna medida al respecto se tomó ese año…”

En el parágrafo 86 se ufana de un primer éxito bajo la presión de la crisis: “… bajo la presión de la crisis mexicana a principios de 1995, se elevó al Congreso un proyecto de ley relativamente limitado sobre reforma laboral, el cual fue aprobado… A pesar de sus limitaciones, esta ley, sumada al ajuste fiscal, contribuyó significativamente a apuntalar la confianza de los mercados, que vieron en ella una señal de que el sistema político argentino era capaz de respaldar medidas políticamente dolorosas si eran necesarias para mantener la viabilidad de la convertibilidad ante shocks negativos”.

Seguidamente narra los fracasos de los años `97 y `98, por no encontrar plafond político alguno interno, pese a que según sus informes los costos laborales ya se habían reducido a la mitad. En el parágrafo 91 explica las obvias razones políticas de esos fracasos, y da cuenta de una propuesta de los ya definitivamente extraviados técnicos del FMI, de que las leyes laborales como los tiempos de la dictadura militar, se aprobaran por decreto:

“De acuerdo con nuestra evaluación, el FMI acertó al hacer hincapié en la reforma del mercado laboral, sobre todo en los primeros años del régimen de convertibilidad, pero cuando surgieron obstáculos políticos no estuvo dispuesto a poner en peligro su relación con Argentina a raíz de este tema. Los memorandos internos hacen pensar que la postura más suave que adoptó Departamento del Hemisferio Occidental entre mayo y septiembre de 1997 fue en respuesta a las opiniones de la gerencia.”

“En el cuarto trimestre de 1998, después de que el Congreso rechazara la ley de reforma laboral, el personal técnico del FMI recomendó que el Directorio pospusiera el debate sobre la revisión hasta que las autoridades tomaran medidas adecuadas, como adoptar la ley por decreto. Sin embargo, la gerencia rechazó esta recomendación, y en su informe al Directorio el personal técnico del FMI se limitó apenas a señalar que lamentaba tal desenlace.”

Y en el párrafo 90 se vuelve a ufanar por la sanción ¡al fin! de la reforma laboral por el nuevo gobierno de la Alianza: “La adopción de la reforma laboral era un referente estructural para la primera revisión del acuerdo Stand-By negociado a principios de 2000 con el gobierno de la Alianza, y las nuevas autoridades obtuvieron la aprobación parlamentaria de la ley de reforma laboral en mayo de 2000.”

“Esta ley finalmente contenía algunas de las medidas en las cuales el FMI venía insistiendo desde mediados de los años noventa: prolongar el período de prueba de los nuevos empleados, limitar la prórroga automática de los convenios colectivos de trabajo y descentralizar las negociaciones colectivas”

Pero en la última frase del parágrafo su entusiasmo vuelve a decaer, al aparecer los sobornos con que se sancionó dicha ley: “Sin embargo, la polémica que desató la ley reveló la existencia de profundas divisiones en la coalición gobernante y puso en duda las posibilidades de llevar a la práctica los aspectos de fondo de la ley. Posteriormente surgieron denuncias de soborno a políticos de la oposición para conseguir la aprobación en el Congreso” (Nota al pie).

Estos sobornos fueron desembolsados, como expresa el informe de la OEI, a los efectos de que la sanción de esa ley exigida por el FMI contribuyera “significativamente a apuntalar la confianza de los mercados, para que vieran en ella una señal de que el sistema político argentino era capaz de respaldar medidas políticamente dolorosas si eran necesarias para mantener la viabilidad de la convertibilidad”.

Por dichos sobornos están actualmente procesados varios senadores y el ex jefe de la SIDE (Servicio de Inteligencia del Estado), el banquero Diego de Santibáñez, quien fue el que habría aportado los fondos secretos para concretarlos. De Santibáñez es amigo de Stanley Fischer, quien por entonces se desempeñaba como subdirector gerente del FMI, a quien llamaba “Stan”, y por lo tanto a través de este, De Santibáñez se había convertido en el hombre de contacto del presidente De la Rúa con el FMI.

Esta no es la única ley exigida por el FMI y los bancos acreedores en la que hubo sobornos u otros delitos. La ley de privatización de Gas del Estado se consiguió mediante un “diputrucho”, un falso diputado que ingreso al recinto, para lograr el quórum. En la ley de privatización de la petrolera estatal YPF, también corrieron versiones de la existencia de sobornos, aparte de haberse comprado la voluntad de varios gobernadores, a cambio del reconocimiento de regalías si se lograba la sanción de la ley.

El ex director del FMI Claudio Loser, realizó recientemente una ambigua declaración respecto la sanción de la ley laboral, considerando natural la “presión” del FMI para su sanción, y lamentándose pragmáticamente de que tras el escándalo la ley no se haya podido sostener. Dice al respecto en el citado libro del periodista Tenenbaum:

“Este era un punto central en las reformas estructurales que el FMI pidió en el área de reformas. Era vista como una evidencia importante de avance en la modernización y por eso el Fondo presionó al gobierno para avanzar en su programa, La aprobación de la reforma fue considerada una victoria, aunque después apareció todo el escándalo. Debo confesar que aunque este proceso fue una vergüenza, es interesante notar que solo en este caso se retrocedió en la acción. En otros casos, que no afectaban a grupos de poder como los sindicatos, por ejemplo, no hubo marcha atrás.”

El ex FMI Loser mantenía así la ética o mejor dicho la no ética de Maquiavelo, “el fin justifica los medios”, que había ya manifestado como director del FMI del área a la que pertenecía Argentina, el Departamento del Hemisferio Occidental. Al requerir públicamente en el año 2000: “la legislación tiene que seguir vigente, a pesar de las versiones de sobornos. Son dos cosas distintas”. Esta es la “transparencia” que declama el Fondo, no importa como se consiguen las cosas, si es el FMI (y los grandes intereses financieros que detrás de el operan) quienes las requieren.

El aserto del filósofo Baruch Spinoza se cumplió. La idea absurda del FMI, de lograr la flexibilidad laboral, para compensar la rigidez cambiaria de la convertibilidad establecida a favor de los bancos acreedores de la deuda, terminó en un hecho aberrante: en el soborno de legisladores para lograr la sanción de una ley que iba en contra la idiosincrasia del país miembro.

Y los resultados a la larga de la presión del FMI para lograr la sanción de esa ley son hoy por todos conocidos. La ley se anuló. La cuestión de los sobornos partió al partido gobernante, y le hizo caer la única bandera que aun sostenía ante la sociedad, la de la honestidad y la moral. En consecuencia perdió abrumadoramente las elecciones de octubre del 2001, siendo pocos meses después desalojado por una multitud de la casa de gobierno. Tras ello la convertibilidad se derogó, y se declaró el default de la deuda. Se puede decir que a los tecnócratas del FMI el tiro les salió por la culata.

Anexo: Extracto de los sucesivos acuerdos firmados por Argentina con el FMI