En esta sexta entrega de “Las malas praxis del FMI”, se reproduce el capítulo cuarto del informe confeccionado en el 2005 por el entonces diputado hoy fallecido Mario Cafiero y Javier Llorens titulado, “El trasfondo de la debacle argentina – La responsabilidad que le cabe al FMI y a los sucesivos gobernantes democráticos que se sucedieron”.

Ver Las malas praxis del FMI (1) 1976 – 2006 Resumen

Ver Las malas praxis del FMI (2) Introducción y Dictadura Militar

Ver Las malas praxis del FMI (3) – Alfonsín la deuda y la década perdida

Ver Las malas praxis del FMI (4) – Menem y la ejecución de Argentina por la deuda externa impagable

Ver Las malas praxis del FMI (5): su defección criminal respecto la convertibilidad 1 $ = 1 u$s

En dicho capítulo con título “2000 al ‘01- El patético interregno de De la Rua: el FMI financia la fuga de la convertibilidad y de la deuda en contra de su misión, y propone sustituir la convertibilidad por la dolarización”, se narra la tremendas peripecias de ese bienio, signado por tres operaciones financieras fundamentales, concretadas ante la vista, paciencia, y con la complicidad del FMI:

- El Blindaje, que en realidad era un boquete para la fuga de divisas y el vaciamiento de los bancos.

- El Megacanje, que fue el mecanismo para introducir como reservas en los bancos argentinos, a cambio de las reservas genuinas de estos, los títulos de la deuda externa que estaban en manos de mega bancos estadounidenses, e iban al default.

- Y el “corralito bancario”, establecido como consecuencia de que la fuga de las reservas de los bancos, dejaron a estos sin condiciones para poder operar.

Esta entrega está referida al primero de esos puntos, el Blindaje, en cuya esencia se preveía que para hacer supuestamente sostenible la deuda, en el 2001 Argentina aportaría 20 mil millones de dólares. Que casualmente era el monto de las reservas o Requisitos Mínimos de Liquidez (RML) de propiedad de los ahorristas, que estaban en manos de la banca argentina.

2000 al ’01- El patético interregno de De la Rua: el FMI financia la fuga de la convertibilidad y de la deuda en contra de su misión, y propone sustituir la convertibilidad por la dolarización

La Alianza asume el gobierno al mismo tiempo que Wall Street anticipaba el default

“Crece la desconfianza en el exterior por Argentina” – Temen que el país entre en default, una explicación técnica que equivale a quiebra, y deje de pagar su deuda” decía didácticamente el título de la nota del periodista Guillermo Laborda en Ambito Financiero del 11 de julio de 1999, explicando por primera vez a los argentinos el significado del término “default”.

En ella expresaba que “Wall Street comenzó a anticipar que la Argentina tendrá serios problemas para pagar su deuda en el 2000… Para peor, los informes de los analistas de bancos en Estados Unidos destacan ahora que el riesgo no es que se abandone la convertibilidad sino que el país entre en default. O directamente que necesite la línea de crédito de emergencia del FMI… No ven a la Argentina con ‘D’ de devaluación sino con ‘D’ de default (quiebra)”

Bajo el título “Otros puntos” proseguía, “Hay muy poca liquidez para negociar los papeles argentinos…Los datos de la economía siguen siendo negativos, confirmando que la recesión se mantiene y no hay indicios de que rápidamente se vea un despegue de la actividad… El mercado interpretó que la decisión del Ministerio de Economía de financiarse en el mercado local con 3.000 millones de dólares hasta fin de año fue simplemente que «admitieron que no hay demanda de títulos dolarizados en el exterior».

“Habrá un fuerte efecto de «crowding out», es decir que se le sacará fuentes de financiamiento al sector privado argentino, con la decisión de Economía de salir a buscar créditos en la plaza local.. Todo esto se vio además en el aumento del dólar a futuro que por primera vez superó 1,1 peso a un año...”. Como se verá este fue un anticipo del plan que sobrevendría después.

En ese marco de alarma y preanuncio de catástrofes financieras por parte de Wall Strett, y de permisividad por parte del FMI hacía el gobierno que se iba, asumió el presidente De la Rua, de la Alianza. Que había hecho promesas de redistribución de ingresos y lucha contra la corrupción, con las que cautivó a la clase media, al mismo tiempo que aseguraba, más para afuera del país que para adentro, que iba a “mantener la convertibilidad a rajatabla”.

Así aparecieron como ministro de Economía y secretario de Finanzas, José Luis Machinea y Daniel Marx respectivamente, los mismos que habían participado en los intentos de convertir deuda en activos públicos en los años ’85 al ’89, y que entonces habían desalentado la reestructuración compulsiva de la deuda propiciada por el Banco Mundial, por considerarla “poco seria”.

La primera medida de De la Rua y Machinea, adoptada como acción previa exigida por el FMI, para tratar de paliar el déficit heredado, fue despacharse con un “impuestazo” dirigido precisamente contra quienes lo habían votado.

A la par que afirmaba, en consonancia con los requerimientos del FMI, que el objetivo esencial de su gobierno era obtener el “investiment grade”, el grado de inversión para bajar los servicios de la deuda, que a esa altura se habían hecho insoportables, al pasar a ser el segundo rubro del Presupuesto, detrás de la seguridad social, con una cuantía cercana al 25 % del mismo.

De esta manera en marzo del 2000 Argentina arribó a un nuevo acuerdo con el Fondo “con el objeto de fortalecer la confianza de los inversores y facilitar una recuperación sostenible de la economía” en el que según se puede ver en el Anexo II, aparecen ampliadas y repotenciadas los referentes estructurales del acuerdo anterior, firmado en 1998:

Reforma al mercado laboral, de la seguridad social, administración impositiva y mecanismos de seguimiento de la finanzas provinciales, modificación Carta Orgánica del Banco Central y ley de bancos, y conversión del Banco Nación en sociedad anónima como prepara vía para su privatización.

El FMI conforme ya se expuso, tratando de arribar de una vez por todas a la flexibilización laboral que pretendía desde el inicio de la convertibilidad, estipulaba que esta debería estar sancionada antes de la primera revisión de los funcionarios del Fondo.

A los efectos de cumplir con el plazo impuesto por el FMI y demostrar capacidad de gobierno, a este no se le ocurrió otra cosa que apelar al soborno de senadores, mediante la disposición de fondos reservados de la SIDE (Servicio de Inteligencia del Estado), conforme un mecanismo que ya se habría empleado en otras ocasiones para lograr la sanción de leyes pactadas con el FMI.

Esta acción que luego trascendió al público, originó un gran escándalo que partió a la Alianza gobernante y le hizo caer la otra bandera electoral que aún mantenía ante el imaginario colectivo, la de la lucha contra la corrupción. Al mismo tiempo que el duro ajuste fiscal que había dispuesto, producía aún más recesión y conflictividad social, mostrando la absoluta inviabilidad del camino que, en olvido a las ideas de Keynes, señalaba el FMI.

A mediados del año 2000, luego de concretar un ruinoso canje de deuda pública como prenda de amistad con la banca acreedora extranjera, por el que se aumentaron sustancialmente los intereses y se perdieron las garantías de los bonos Brady, el presidente De la Rúa, acompañado de Machinea y Marx viajaron a Nueva Cork.

Estos canjes, motivados por el racionamiento del crédito que ya evidentemente soportaba Argentina, conforme lo expresaba la citada nota de Laborda, y ante la inexistencia de activos para entregar en pagos de deuda, respondían a la misma lógica de la conversión de deuda por activos públicos: era por parte de los acreedores cambiar deuda por mucho mas deuda, quedándose además con los activos públicos de las garantías de los bonos Brady, consistentes en títulos del Tesoro de los Estados Unidos. Estas operaciones de canje venían realizándose en forma cada vez más ruinosa desde el año 1997, cuando se saturó la colocación de bonos argentinos en los EEUU y se buscaron como sustitutos los mercados asiáticos y europeos.

En esa ocasión De la Rua, acompañado por Machinea y Marx, fue homenajeado en el Waldorf Astoria por el ex secretario del Tesoro, Nicholas Brady, ex patrón de Marx, y por la plana mayor del banco CHASE, con la presencia de Henry Kissinger y otros CEO de importantes firmas norteamericanas radicadas en Argentina.

Al entrar al Waldorf, De la Rua, como un homenaje previo a sus conspicuos anfitriones, declaró sin que nadie se lo preguntara, como en los mejores tiempos de su campaña electoral, que “la convertibilidad se va a respetar a rajatabla”. Al día siguiente De la Rua y su comitiva económica viajaron a Washington, donde se entrevistaron en forma conjunta con los presidentes del Banco Mundial, el BID, y el FMI, representado ahora este por el flamante director Hörs Kohler.

Ese tránsito del presidente De la Rua por Nueva York y Washington, parece haberle brindado seguridades a la banca acreedora y los organismos internacionales de crédito respecto el mantenimiento a ultranza de la convertibilidad, implementada a favor de los intereses extranjeros.

Y a partir de él comenzó a hablarse de la concreción de un mega “paquete” de ayuda financiera, a brindar por el FMI, con el apoyo del Banco Mundial y el BID y la banca acreedora, que luego se conoció con el marketinero nombre de “Blindaje”, pese a que en realidad como se verá resultaba ser todo lo contrario, por lo que en rigor de verdad debería haberse denominado “el boquete” para la fuga de divisas.

El “blindaje” del FMI: la plataforma para la internalización de la deuda a cambio de las reservas

El plan comenzó a tomar vuelo tras una entrevista que mantuvieron en esa ocasión el vicedirector gerente del Fondo, Stanley Fischer, y el ministro de Economía Machinea. Dos viejos conocidos desde que Machinea fatigaba los mostradores del Banco Mundial como funcionario de Alfonsín, mientras Fischer se desempeñaba como economista jefe. En la misma estuvo presente el secretario de Hacienda Mario Vinces, quien luego tras la crisis del año 2001, casualmente pasó a desempeñarse como presidente de ABA, la Asociación de Bancos Argentinos, que en realidad representaba a los más granados bancos extranjeros.

En setiembre, con motivo de la Asamblea Anual del FMI celebrada en Praga, Machinea, Marx y Vicens, apoyados por el entonces presidente de ABA Eduardo Escasany, rindieron examen ante el Instituto Internacional de Finanzas que agrupa a los principales bancos extranjeros.

Dos días después ABA a través de Escasany, dio su explicito apoyo al plan, en una conferencia que organizó en el Forum del Centro de Convenciones donde se celebraba la Asamblea del FMI, asegurando ante trescientos altos dirigentes, que la política de la Alianza continuaría con las privatizaciones, la apertura, y la estabilidad cambiaria. Machina lo ratificó diciendo que su programa era “mantener lo bueno, y hacer bien lo que se hizo mal”.

De tal manera se anunció en diciembre del 2000 con gran pompa el “Blindaje”, término acuñado especialmente para el marketing interno, o mejor dicho para el engaño interno. Se trataba de un mega paquete plurianual de casi 40.000 millones de dólares, destinado supuestamente a asegurarle a Argentina las refinanciaciones para el pago de deuda que le negaba el mercado.

De los cuales 13.700 millones los pondría el FMI, 5.000 millones el Banco Mundial y el BID, 1.000 millones España, y el resto, una suma del orden de los 20.000 millones de dólares, saldría de canjes de bonos y de colocaciones a realizar por los bancos “creadores de mercado” de ABA, en el… mercado doméstico.

https://tapas.clarin.com/tapa.html#20001217

Es decir que ante el agotamiento del crédito externo, la salida que se adoptaba era explotar el crédito interno, operación que fue materializada con el engaño a los ahorristas domésticos que se hizo bajo el slogan AhoRAR, utilizando el apócope de República Argentina. Como esta necesidad de refinanciamiento era para pagar deuda externa, era evidente por un lado que los acreedores externos huían del riesgo argentino, y preparaban su salida del país.

Y por el otro lado era evidente, como lo podía deducir cualquier persona medianamente enterada de economía, sin necesidad de tener una licenciatura o título habilitante, que esa expatriación de capitales agravaría sustancialmente los problemas que se pretendían solucionar, principalmente la caída de la actividad interna.

Sin embargo el FMI como integrado por economistas bobos, prosiguió con esa medida prociclica, expresando al respecto sus reparos el informe de la OEI (Oficina Evaluación Independiente) del FMI, en el Recuadro 3.1. Marco y Participación del Sector Privado (p. 76):

https://www.imf.org/external/np/ieo/2003/arg/esl/063003s.pdf

“Concretamente, el componente del “blindaje” procedente del sector privado—unos U$20.000 millones en los cinco años siguientes—abarcaba un acuerdo con las 12 instituciones que crean mercados en Argentina para renovar los bonos por vencer y adquirir nuevas emisiones públicas por US$10.000 millones, convenios con fondos privados de pensiones para adquirir nuevas emisiones públicas por US$ 3.000 millones, y operaciones de administración de pasivos por concepto de bonos internacionales por US$ 7.000 millones.”

“Ya que estos acuerdos se supeditaban a que las transacciones se realizaran a precios de mercado, solo representaban compromisos frágiles. Como se indica en el siguiente cuadro, las proyecciones de financiamiento para 2001, efectuadas en distintos momentos del año, suponían que los recursos provendrían desmesuradamente de acreedores internos (en gran medida cautivos) y no del sector privado internacional.”

Del cuadro del FMI surge claramente de donde saldrían la sustancia de los recursos para el roll over o refinanciación de la deuda: de los “bonistas residentes”. Cuya nota al pie especificaba, “Incluye fuentes no identificadas que comprenden, en general, el mercado “cautivo”. Los que según la proyección a diciembre aportarían casi un 60 % de los fondos, frente a un 38 % de los organismos oficiales supuestamente organizadores del salvataje (FMI, BM y BID), y a un ínfimo 3 % por parte de los “bonistas no residentes”.

Y precisamente este enfoque, conforme lo expresa el siguiente párrafo extraído del mismo recuadro del informe de la OEI, había sido consensuado con las autoridades argentinas en oportunidad de la Asamblea del FMI en Praga. De allí la intervención de ABA como institución, a través de su presidente Escasany:

“Tras una serie de crisis de la cuenta de capital a fines de los años noventa, la comunidad internacional redobló sus esfuerzos para llegar a un marco que facilitase la participación del sector privado en la resolución de una crisis. En la reunión celebrada en Praga en septiembre de 2000, el Comité Monetario y Financiero Internacional (CMFI) del FMI delineó las pautas para tener debidamente en cuenta la participación del sector privado cuando se pone a disposición de los países el financiamiento del FMI…”

“En los momentos en que se analizaba el “blindaje”, la implementación del “marco de Praga” era una importante consideración y, dada la falta de modalidades que hubiesen demostrado ser exitosas, el anuncio de las autoridades argentinas de que habían conseguido compromisos significativos de recursos del sector privado se consideró como una señal de que el nuevo enfoque estaba funcionando correctamente.”

“Parecía tratarse de una primera aplicación de los mecanismos que los ministros de Hacienda del G-7 establecieron en la reunión cumbre de Colonia y que fueron ampliamente respaldados por el FMI, a saber “vincular la provisión de respaldo oficial a los esfuerzos desplegados por el país para conseguir compromisos de respaldo voluntarios y/o comprometerse a obtener nuevos fondos de los mercados privados» y/o «conseguir compromisos específicos de los acreedores privados de que mantendrían sus niveles de exposición al riesgo”.

Claro, el “parecía” se debe a que los fondos voluntarios se extraerían de un mercado doméstico interno cautivo, lo que para cualquier economista no muy avispado, podría traer consecuencias sistémicas. Sin embargo esta cuestión decisiva fue disimulada en las entrelíneas por el FMI, tanto a la opinión pública interna argentina como a la internacional. Tal como se puede ver en el comunicado que el FMI distribuyó a la prensa el 12 de enero del 2001, al anunciar la aprobación de la operación:

“El Directorio Ejecutivo del Fondo Monetario Internacional (FMI) aprobó el día de hoy un aumento del crédito a Argentina a DEG 10.600 millones (aproximadamente US$14.000 millones)… Para aliviar las restricciones financieras del gobierno en 2001 y en años posteriores, las autoridades argentinas han dispuesto un paquete de apoyo financiero por un total de aproximadamente US$ 39.700 millones provenientes de fuentes oficiales y privadas.

Además del respaldo del FMI ya mencionado, el paquete incluye unos US$ 5.000 millones en nuevos compromisos de crédito del Banco Interamericano de Desarrollo y el Banco Mundial, y un préstamo por US$ 1.000 millones del Gobierno de España. Asimismo, el paquete contempla un financiamiento de alrededor de US$ 20.000 millones del sector privado que se basa en un enfoque voluntario, de mercado, con el propósito de complementar el objetivo de Argentina de obtener acceso a los mercados internacionales de capitales en cuanto se recobre la confianza.”

O sea que contrario sensu, del comunicado se desprende que al no tener Argentina acceso a los mercados internacionales por falta de confianza, “los US$ 20.000 millones del sector privado que se basa en un enfoque voluntario, de mercado” saldrían del mercado interno. Que contaba con depósitos por US$ 80.000 millones en el sistema financiero, de los cuales casi US$ 20.000 millones correspondían a las reservas obligatorias que debían mantener los bancos (RML).

O sea el FMI, comportándose ahora si efectivamente como un medico medieval desangrador, como le reprochó Krugman, había decidido que resultaban aceptable desangrar al país en un 25 % de sus ahorros internos, para que fueran a honrar la deuda en el extranjero, no efectuando la mínima previsión en cuanto a sus efectos internos.

Por contrario el comunicado decía que el Vice Director Gerente Stanley Fischer, manifestando un deliberado afán de engaño, tras el debate del Directorio Ejecutivo señaló:

“El gobierno de Argentina ha puesto en marcha un programa integral y ambicioso para fomentar el crecimiento económico y asegurar la sostenibilidad a mediano plazo de la situación financiera fiscal y externa, restableciendo de este modo la confianza dentro del país y en el extranjero.

“El programa contiene medidas para estimular la inversión, que incluyen la eliminación de los desincentivos impositivos en este ámbito, la creación de un fondo de infraestructura del sector privado y un aumento de la inversión pública. Asimismo, incluye importantes reformas fiscales de tipo estructural encaminadas a lograr la sostenibilidad fiscal y reducir la carga de la deuda pública en el mediano plazo.

Al respecto, los elementos clave son el nuevo pacto fiscal con las provincias, la reforma previsional y medidas para mejorar el cumplimiento de las obligaciones impositivas. Es esencial que las autoridades de todos los niveles de gobierno se atengan rigurosamente al programa económico para restablecer la confianza de los mercados, lograr que la economía retome una trayectoria de mayor crecimiento y proteger el régimen de convertibilidad del país.

La agenda de reformas estructurales tiene por objeto promover la competencia en los mercados internos y mejorar la competitividad. Los principales elementos del programa en este ámbito son: la apertura a la competencia en el sistema nacional de atención de la salud, la desregulación y el fomento de la competencia en sectores claves, como son la energía y las telecomunicaciones, la renegociación de contratos suscritos con empresas privatizadas a medida que vencen, la eliminación, en un plazo de dos años, del recargo del 3% sobre las importaciones, y la continua aplicación de la reforma laboral aprobada por el Congreso en mayo de 2000.

El compromiso de las autoridades con estas medidas ha justificado el respaldo extraordinario de la comunidad internacional, y la participación voluntaria y constructiva del sector privado en la provisión del financiamiento necesario. Es esencial que estos compromisos se traduzcan en medidas sostenidas, que cuenten con el respaldo de la sociedad argentina.

El programa ha suscitado reacciones positivas en los mercados y recientes desarrollos externos han sido positivos: los spreads de los bonos argentinos y las tasas de interés internas han disminuido significativamente en las últimas semanas y el mercado bursátil ha registrado un sólido repunte. Estas tendencias son promisoras para la recuperación económica en el futuro.

https://www.imf.org/en/News/Articles/2015/09/14/01/49/pr0103

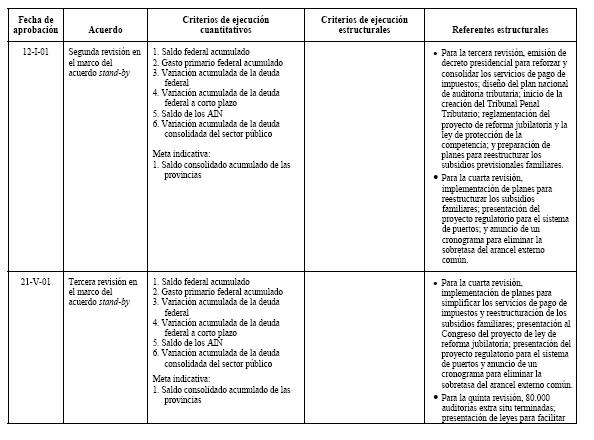

La Carta Intención fue aprobada por el directorio del FMI en enero del 2001, y en el Anexxo II se pueden vera las durísimas condicionalidades que tenía, la mayoría de ellas atentatorias a la plataforma política de la Alianza gobernante: decreto de necesidad y urgencia para reforzar y consolidar los servicios de pagos de impuestos; auditoría tributaria, Tribunal Penal Tributario, reglamentación de la reforma jubilatoria y ley de protección de la competencia, preparación de planes para reestructurar los subsidios provisionales familiares; presentación proyecto regulatorio para el sistema de puertos, y anuncio de un cronograma para eliminar la sobretasa del arancel externo común.

En esencia consistían en más ajuste fiscal, y más presión recaudatoria, y menos coparticipación para las provincias, mas reforma previsional, con la eliminación del régimen estatal, y más privatizaciones, ahora de otra índole, al afectar ahora las obras sociales sindicales.

La patraña del efecto catalítico del FMI

En el resumen de la reunión en la que los directores del FMI aprobaron la nueva carta intención con Argentina, como si se tratara de algo mágico [lo cual evidencia ser muy actual] se confiaba en el efecto “catalizador” que supuestamente iba a deparar ese acuerdo, expresando al respecto [lindando con la sarasa de la que habla el actual ministro de Economía Martín Guzman]:

“En algunos casos, la combinación de financiamiento oficial catalizador y el cambio de políticas deberá permitir que el país recupere rápidamente el pleno acceso al mercado… El uso del enfoque catalizador cuando los niveles de acceso sean altos presupondrá una justificación sustancial, tanto en términos de su probable eficacia como de los riesgos planteados por los enfoques alternativos.

En otros casos, y en la medida que haga falta, se deberá hacer hincapié en el fomento de los enfoques voluntarios con objeto de superar los problemas de coordinación con los acreedores.

Aún en otros casos, se podrá juzgar que el restablecimiento del pleno acceso al mercado en condiciones compatibles con la sustentabilidad externa a mediano plazo no es factible, y que por consiguiente se justifica una gama más amplia de acciones por parte de los acreedores privados, incluyendo una reestructuración general de la deuda, para conseguir un programa debidamente financiado y un perfil de pagos viable a mediano plazo.

Los directores subrayaron que la confianza en el enfoque catalítico destaca aún más la necesidad de una implementación firme del programa propuesto. Esto es fundamental para fortalecer el mercado confianza en las perspectivas de crecimiento sostenido de Argentina y su pronto regreso a la los mercados de capitales.

Los directores enfatizaron fuertemente que la recuperación de la confianza es esencial para la éxito del programa. Señalaron que esta recuperación está sujeta a riesgos importantes relacionados con desarrollos en el entorno externo, así como el grado de apoyo político a la la estrategia del gobierno.

En particular, los Consejeros expresaron su preocupación por la continuación vulnerabilidad a los desarrollos externos, implícita en el fuerte financiamiento externo de Argentina, sus necesidades a medio plazo, y teniendo en cuenta la proporción todavía pequeña de las exportaciones en el PIB.

¿Iliquidez o insolvencia? o insolvencia técnica y moral del FMI

Ya en 1998 los Estados Contables de la Administración Central confeccionada por la Contaduría General de la Nación, mostraban un estado de insolvencia ya que Argentina sólo contaba con menos de $ 0,50 de activo, para responder a cada peso de deuda. Que fue disminuyendo hasta $ 0,10 a fines del 2001, en que se declaró formalmente el default.

El ocultamiento de estos indicadores por parte de los economistas del establishment y los funcionarios del FMI, los constituye en partícipes necesarios del fraude que generaron, al dar luz verde para que los bancos y brockers se lanzaran a la venta de bonos, y cuotas partes de fondos, que pocos meses después se hundieron en el default. Además de la evaporación de las reservas de los bancos, que llevaron a la instauración del corralito bancario.-

Próximamente: La mala praxis del FMI 7: De la Rua y Cavallo, Megacanje, vaciamiento de los bancos, y corralito bancario.

Anexo: Extracto de los acuerdos firmados por Argentina con el FMI en 2000