Finalmente, tal como lo viene advirtiendo en solitario Stripteasedelpoder.com desde hace años, el ministro de Economía Sergio Massa salió bizarramente a tratar de contener la evolución del dólar CCL, que es el que lidera el aumento de precios de los restantes dólares paralelos. Y es en definitiva el verdadero responsable de la inflación galopante que azota a nuestro país, en contra de lo que afirman los doctores de la City financiera en consonancia con el FMI.

Quienes culpan equívocamente de ello, conforme sus manuales ortodoxos, a un déficit fiscal que no tiene nada de extraordinario, y a una emisión monetaria en la práctica inexistente, dado que es esterilizada con enormes costos por el Banco Central. Sin tener en cuenta la lamentable psicopatía que hemos desarrollado defensivamente los argentinos por el dólar, tras las sucesivas crisis financieras y vaciamientos bancarios que padecimos en los últimos cincuenta años.

En tal sentido desde el año 2020 Stripteasedelpoder.com publicó reiteradas notas al respecto, enumeradas seguidamente:

- En junio 2020, DEUDA: los grandes fondos le subieron delictualmente la valla a Guzmán y Fernández.

- En septiembre 2020, DOLAR: la crisis la generó la pésima negociación de la deuda del ministro Guzmán.

- En octubre 2020, DOLAR: un golpe de estado en cámara lenta a la venezolana, y DÓLAR: la locura autodestructiva de los argentinos y su solución.

- En noviembre 2020, DÓLAR: la gran apuesta contra el peso y el bulo del contado con liqui.

- En julio 2022, BIMONETARISMO: para controlarlo hay que hacer bolsa el dólar bolsa antes que nos haga bolsa.En septiembre 2022, Por donde se piantan los dólares que no llegan al Banco Central.

- En octubre 2022 Cómo la deuda externa destruye día a día la economía y convivencia de los argentinos

- Y en enero 2022, INFLACION: no es por la emisión ni el déficit sino por la variedad de dólares ¡Estupid!

Las evidencias al respecto, detalladas en esas notas, mas que abundar, sobran, y la causa liminar de todo ello es la asimetría con que se calcula u obtiene el denominado dólar CCL. Que compara el precio de un bono de la deuda externa argentina en dólares en Nueva York, y el precio del mismo bono en pesos en Buenos Aires.

O sea cruza dos mercados y monedas absolutamente distintos, que sirve como indicador para extraer divisas del país por el mercado informal, ante la existencia del corralito cambiario. Pero que nada tiene que ver con el precio de equilibrio del tipo de cambio para el funcionamiento de la economía real, que es un precio fundamental para el desempeño correcto de esta.

De esa manera el dólar CCL, voceado a trochi y mochi por los medios, pasó a ser el precio principal de la economía que arrastra a los otros dólares, y al que se refieren no solo los operadores económicos, sino el común de los argentinos. Generándose así la incesante e imparable inflación que trastorna el funcionamiento de la economía, y el bienestar en los hogares y las familias argentinas.

Ver Cuatro años y medio catastróficos con el FMI ¿¡HASTA CUANDO!?

La inflación es por la brecha cambiaria ¡stupid!

El 15 de septiembre 2020 el GD30 cotizó $ 62,6 y u$s 49,8, lo que determinó un dólar CCL de $ 126 (62,6/0,498). El 10 de febrero pasado, su cotización fue $ 366 y u$s 33,5, lo que determinó un dólar CCL de $ 366. Su precio en el interín creció un 190 %, mientras que la inflación según el INDEC fue del 187 %, mostrando esto el paralelismo que existe entre ambos.

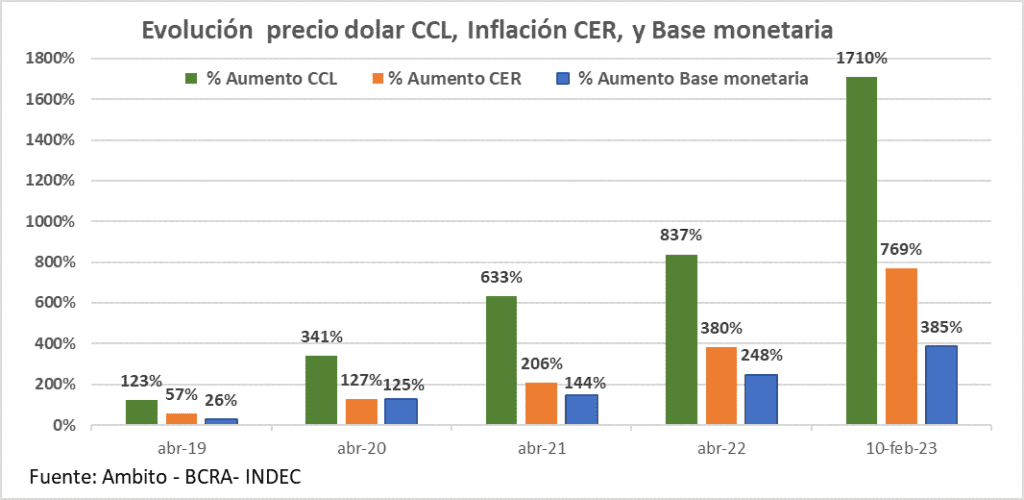

Pero la tracción del dólar CCL sobre los precios es aun mucho más potente, si se considera su evolución a partir de la irrupción nuevamente del FMI en Argentina en abril de 2018, y el consecuente desencadenamiento de un alto proceso inflacionario. Tal como se puede ver en el siguiente gráfico, al año siguiente en abril de 2019, el dólar CCL (columna verde) había aumentado su precio un 123 %, la inflación con el CER (columna ocre) un 57 %, y la Base monetaria (columna azul) un 26 %.

Lo cual muestra claramente que ni el aumento del precio de los dólares paralelos, ni la inflación son un fenómeno monetario. Al situarse el CCL un 116 % por sobre la Inflación, y un 372 % sobre la Base Monetaria. Y esto se repite con creces en los años subsiguientes. A abril 2020 el dólar CCL había aumento un 341 % sobre su valor a abril 2018, mientras que la Inflación fue de un 127 %, y el crecimiento de la Base monetaria con motivo de la pandemia un 125 %. O sea que el dólar CCL aumentó un 167 % más que la Inflación, y un 172 % más que el aumento de la Base monetaria.

Al año siguiente en abril 2021, el dólar CCL ya había aumentado un 633 % respecto abril 2018, mientras que Inflación trepaba a un 206 %, y la Base monetaria un 144 %. O sea que el dólar CCL había aumentado un 207 % por sobre la Inflación, y un 339 % por sobre la Base monetaria. Seguidamente en abril 022, el dólar CCL registró un aumento respecto abril 2018 del 837 %, mientras que la Inflación lo había hecho menos de la mitad, un 380 %, y la Base Monetaria un 248 %. O sea que el dólar CCL aumento un 120 % más que la Inflación, y un 238 % más que la Base monetaria.

Así llegamos al 10 de febrero 2023, en donde en definitiva el dólar CCL registró un aumento de nada menos que el 1710 % respecto su valor en abril 2018, mientras que la inflación fue del 769 %, y el aumento de la Base monetaria un 385 %. O sea que en forma similar en periodos anteriores, el dólar CCL aumento un 122 % por sobre la Inflación, y un 344 % por sobre la Base monetaria.

Confirmando rotundamente esto que la inflación en Argentina no es una cuestión monetaria, sino que tiene estrecha relación con el valor de los dólares paralelos, que por la psicopatología de los argentinos por el dólar, funciona como el cartabón final o aspiracional de los precios internos. Y tal como se puede apreciar en las cifras referidas a la diferencia de aumento entre el dólar y la Inflación, esta tiene aún mucho recorrido por concretar. Que en gran parte ha sido impedido por la enorme restricción monetaria existente si se la ajusta por inflación, que golpea duramente en la clase baja, que es supuestamente la base electoral del actual gobierno perokirchnerista.

El mercado asimétrico del dólar CCL

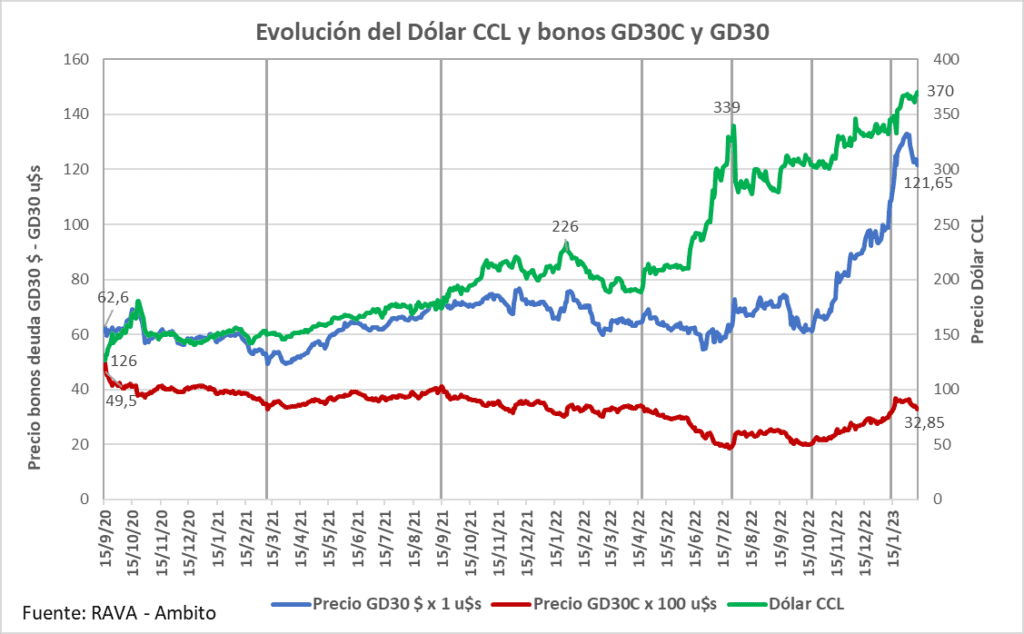

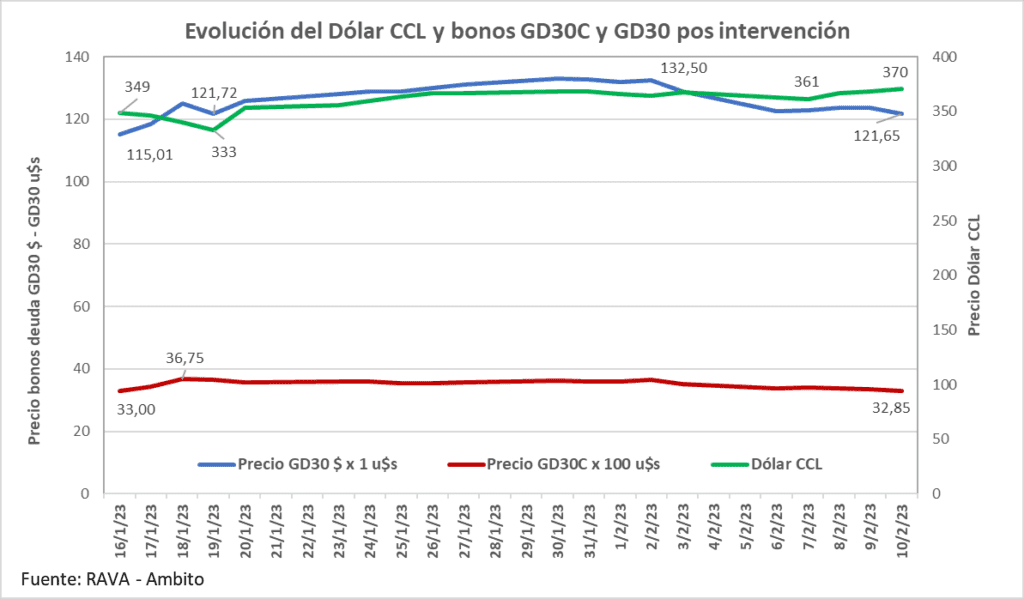

En el siguiente gráfico se muestra la evolución del bono de la deuda externa bajo legislación de Nueva York GD30 (Bonos Globales de la República Argentina 2030), que se usa generalmente para calcular el dólar CCL. Fue emitido en septiembre del 2020, tras la renegociación de la deuda externa que llevó adelante el entonces ministro de Economía Martín Guzmán con los lobos de Wall Street.

Sin ningún sufijo cotiza en pesos en las bolsas argentinas. Con el sufijo C, de cable, para el pago en una cuenta en el exterior, cotiza en dólares en base a la cotización de dicho bono en Nueva York. Y con el sufijo D cotiza en dólares con el pago dentro del país, determinando lo que se llama dólar MEP (Mercado Eléctronico de Pagos).

En el eje izquierdo el gráfico refleja la cotización de los dos primeros bonos mencionados. El GD30 (línea azul) en pesos por cada dólar del valor nominal del bono, y el GD30C (línea roja) en dólares por cada cien dólares del valor nominal del bono. Habiéndose adoptado esta modalidad dual, para poder reflejarlos en el mismo eje, mientras que en el eje derecho se refleja el valor del dólar CCL (línea verde). Resultante de dividir la cotización en pesos por la cotización en dólares de dicho bono, al cierre de las operaciones bursátiles.

En el grafico se distingue un periodo inicial previo, hasta principios de marzo 2021 en que los precios en pesos y dólares de dicho bono, no tienen una tendencia clara, Como consecuencia de la intervención que concretaba en el mercado el entonces ministro de Economía Guzmán, para tratar de bajar el dólar CCL que había llegado en el mes de octubre de ese año a un inusitado pico de $ 180, amenazando con llegar a la barrera de $ 200, y por su costo fue finalmente desalentada por el FMI.

A partir de marzo 2021 hasta septiembre 2021, se verifica una tendencia alcista del precio del GD30 tanto en pesos como en dólares, pero mucho más pronunciada en pesos, lo que hizo que al aumentar menos el divisor (GD30C) que el dividendo (GD30) el dólar CCL se ubicara nuevamente en $ 180.

Luego se extiende un periodo hasta abril 2022, en que con altibajos el precio del GD30 en pesos y dólares descienden levemente, lo que hizo que el dólar CCL llegara a un pico de $ 228, para ubicarse finalmente en $ 200. A partir de allí hasta julio 2022 se da un proceso de caída del precio del GD30, tanto en pesos como en dólares, pero mucho más pronunciado este último, lo que hizo que el precio del dólar CCL trepara hasta los 339 pesos, produciendo como efecto la renuncia del ministro de Economía Guzmán, la de su efímera sucesora Silvia Batakis, y el arribo a dicho puesto de Sergio Massa.

Seguidamente se produjo otra meseta con altibajos tanto del precio en pesos como en dólares del GD30, lo hizo que el precio del dólar CCL oscilara alrededor de los 300 pesos. Y finalmente entre octubre 2022 hasta el 13 de enero 2023, en vísperas del anuncio de la recompra de deuda en un 90 % de bonos GD30 que anuncio el ministro Massa, se dio un proceso francamente alcista en el precio del bono GD30 en pesos y dólares, pero mucho más notable en pesos, lo que hizo que el dólar CCL trepara a $ 340, para llegar a $ 370 el 10 de febrero pasado.

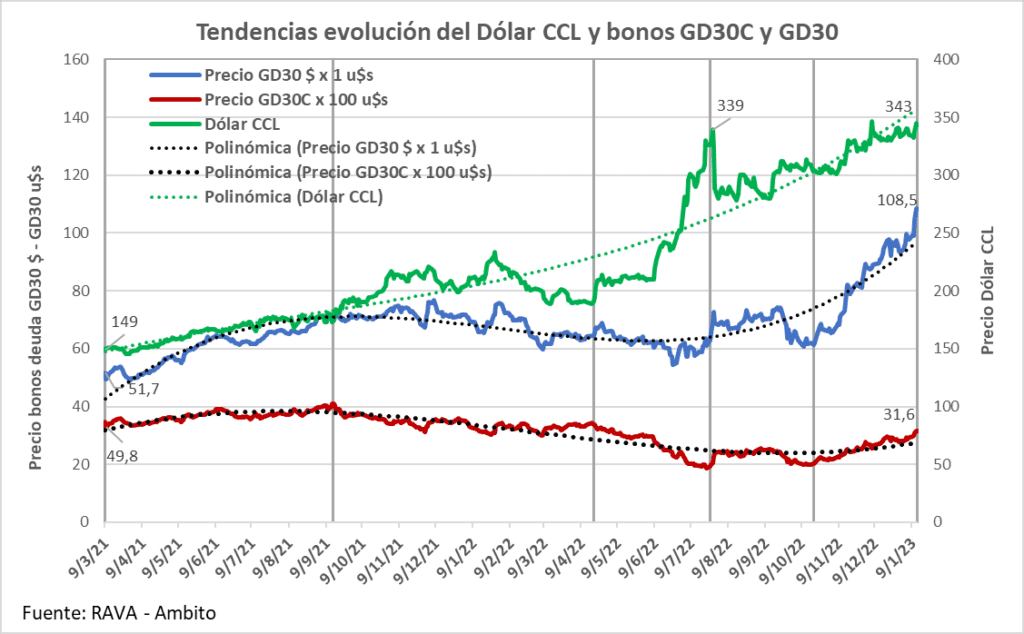

En consecuencia el análisis de esos periodos, señalan claramente las tendencias de que cuando los precios del estratégico bono GD30 bajan, lo hace más dólares que en pesos, lo que hace que el precio del dólar CCL suba. Y cuando los precios del bono GD30 suben, lo hace mas en pesos que en dólares lo que también hace que el precio del dólar CCL suba.

O sea que correlativamente, en el caso de precios a la baja, la cotización en pesos se resiste a ella, y en caso de suba, la cotización en pesos reacciona con creces frente la cotización en dólares, por efecto de la asimetría entre los mercados esencialmente porteños y el neoyorquino. En el siguiente gráfico se puede apreciar ese efecto.

Que es el mismo que el anterior, solo que se ha acotado a entre marzo 2021, después de las vanas intervenciones del ministro Guzmán en el mercado, hasta el 13 de enero 2023, antes de las intervenciones anunciadas por el ministro Massa en el mismo. Y los datos del precio del GD30 en pesos y dólares están acompañados con las tendencias (línea negra de puntos) de ellos, que se ven resueltas en la hoja de cálculo con una polinómica de 3 términos para ambos precios del GD30, y el correspondiente al del dólar CCL (línea verde de puntos).

Las que como se puede apreciar, discurren curvas semejantes, solo que mucho más acentuadas en el caso del precio en pesos respecto el precio en dólares. Esta resistencia a la baja y sobre reacción a la suba por parte del precio del GD30 en pesos, tendría como componente importante la brecha existente entre el precio en pesos con que se adquiere un bono de un dólar, que como se ve en el gráfico estaba finalmente alrededor de $ 100, respecto el dólar oficial que actualmente roza $ 200.

Lo cual especulativamente representa, además de una posible ganancia en dólares del orden del 300 %, al cotizar actualmente en dólares a un tercio de su valor; una ganancia adicional en pesos del orden del 100 %. Llevando así la proyección de ganancias en pesos a un 600 % en total. Razón por la cual esa perversa asimetría del dólar CCL, con sus nefastos efectos sobre la inflación, se mantendría mientras la cotización del bono GD30 en pesos esté muy por debajo del dólar oficial, y su cotización en dólares este muy por debajo de la par.

Proyección del precio del dólar CCL en el futuro

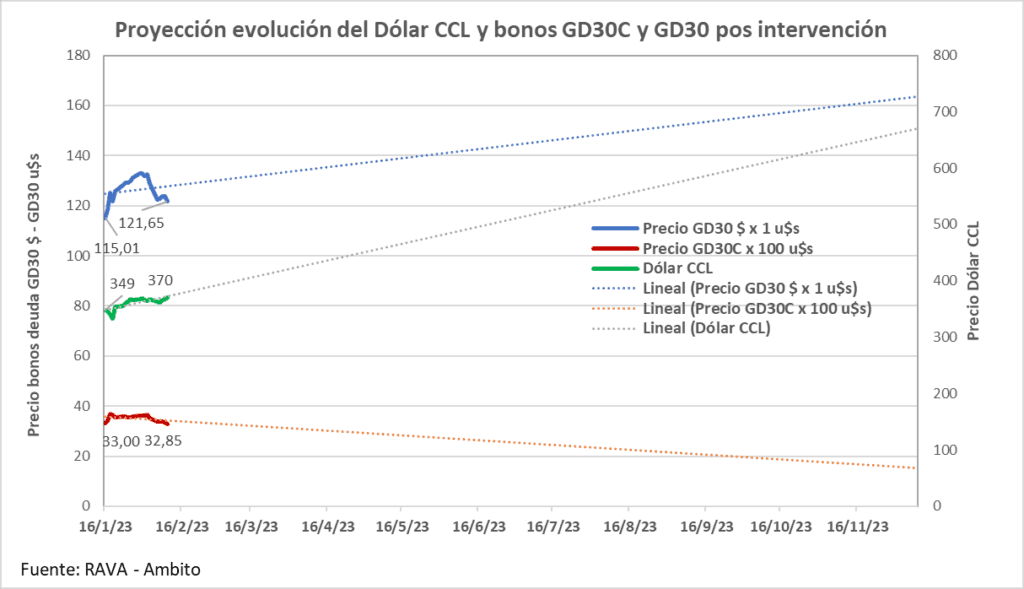

La proyección de una tendencia polinómica para calcular el precio del dólar CCL en el futuro podría arrojar grandes márgenes de error. Mas sencillo sería hacerlo con la tendencia lineal que se avizora en el último tramo del grafico entre mediados de octubre 2022 y mediados de enero 2023. Sus resultados tentativos, con las debidas limitaciones del caso, extendidos al 10 de diciembre próximo cuando asuma un nuevo gobierno, si no ocurren eventos especiales en ínterin se pueden apreciar en el siguiente gráfico.

En el cual, con un precio de GD30 en pesos en $ 270 por cada dólar, y en dólares en alrededor de u$s por cada cien dólares, proyecta para esa fecha un precio del dólar CCL de alrededor de $ 450 más allá que la tendencia de este se ubique en $ 500. O sea un precio alrededor de un 25 % por sobre su precio actual, con una brecha del 73 % sobre el dólar oficial de $ 260, previsto en el Presupuesto para fines de diciembre próximo.

La torpe intervención del gobierno

Una proyección de ese tipo, aunada a la intención de tratar de bajar el precio del dólar CCL, es lo que habría motivado que el ministro de Economía Massa saliera a anunciar en la mañana del miércoles 18 de enero una estrambótica compra de deuda, por un importe de mil millones de dólares, sin aclarar si es a valor nominal o real, un 66 % inferior. No obstante que la enorme penuria de divisas que soporta el país, agravada sustancialmente por la sequía.

Y como un médico desesperado que recomienda un nuevo remedio, para aplacar los efectos colaterales adversos de un remedio previo, a la par anunció una operación de REPO (venta de títulos con pacto de recompra) para obtener en préstamo una suma similar, como si eso pudiera mejorar las reservas netas del país tal como exige el acuerdo con el FMI.

Cualquier experto en finanzas sabe que una operación de REPO, como las que acostumbraba a hacer al final de su gestión el “Messi de las finanzas” Luis “Toto” Caputo, es típica de deudores en apuros. O dicho en forma más elegante, en situación de restricción crediticia, tal como se encuentra Argentina actualmente. La que también es una deuda clandestina, porque esas operaciones no aparecen en los informes de deuda.

La figura de la compraventa se usa a los fines de facilitarle al prestamista o acreedor, una ejecución expeditiva de la deuda, sin intervención judicial ni de terceros alguna. Mediante simplemente la venta o liquidación de los títulos en las bolsas, si el deudor no cumple con la recompra en la fecha prometida.

Por eso se pactan con elevados márgenes de garantía, generalmente del 100 %, si el valor de los títulos no está muy deprimido. No solo para compeler al deudor a que cumpla, sino para asegurarse que no obstante una baja del valor de los títulos al momento de su liquidación, el monto obtenido alcance para recuperar lo prestado. Lo cual no es precisamente el caso actual, razón por la que se habla de una entrega de títulos de hasta nada menos que u$s 6.000 millones, para obtener una sexta parte de esa suma.

Por eso también el ministro Massa afirma que con su intervención en el mercado, procura elevar la cotización de los títulos en dólares, para facilitar la REPO. Y para ello su secretario de Finanzas Eduardo Setti sale estruendosamente a vocear previamente la recompra, para tratar de comprar lo más caro posible. Cuando en realidad lo que están tratando de hacer, es elevar el divisor del dólar CCL, o sea el precio del GD30C en dólares, para hacer bajar el precio del CCL. Y también bajar el dividendo, o sea el precio del GD30 en pesos, con el mismo objetivo.

Para ello compra GD30C en dólares, aumentando su demanda para que crezca su precio, y vende GD30 en pesos, aumentando la oferta para que baje su precio. Pudiéndose apreciar sus nulos resultados en el siguiente gráfico, que abarca el periodo desde 16 de enero hasta el 10 de febrero pasado.

Como se puede ver en él, el precio del GD30C en dólares comenzó en u$s 33, llegó casi inmediatamente a un sospechoso pico de u$s 36,75, y terminó en u$s 32,85. O sea que entre puntas su precio en vez de aumentar, cayó levemente. Por su parte el GD30 en pesos, partió de $ 115, llegó a un pico de $ 132,5, y terminó en $ 121,65, aumentando entre puntas $ 6,65 . Lo cual hizo que el dólar CCL comenzara en $ 349, cayera a un mínimo de $ 333, y terminara en $ 370, con un aumento de $ 21.

Un resultado totalmente negativo, ya que no deparó una baja, sino un alza del CCL. Más si se tiene en cuenta que según trascendió en algunos medios, para ello se gastaron más de u$s 600 millones. A título tentativo, porque los datos son insuficientes, máxime en una economía caótica como la argentina, en el siguiente grafico se hace una proyección de a cuanto podría llegar el dólar CCL el próximo 10 de diciembre, si continua la furibunda intervención por parte del gobierno, suponiendo que cuente con divisas para ello.

El resultado de la proyección en la hoja de cálculo, con las reservas del caso, es sorprendente, ratifacatorio de la perversa dinámica del dólar CCL, y demostrativo de la enorme torpeza con que ha actuado el ministerio de Economía. Con una proyección lineal, con el GDC30C en u$s 18 y el GD30 en $ 150 en diciembre próximo, el dólar CCL supuestamente se dispararía por encima de $ 800.

Para colmo, a ello se le suma la fundada sospecha de que hubo tráfico de información privilegiada, por parte de una secretaria de Finanzas contaminada de intereses financieros, que habría reportado ganancias de decenas de millones de dólares a los conocidos de siempre. La que además se conduce con una notable intransparencia, no obstante reclamos hechos a la Agencia de Información Pública. Pero eso es otra historia, que dará lugar a otra nota.

Conclusión

Se le atribuye a Albert Einstein haber dicho que es estúpido hacer siempre los mismo, y pretender resultados diferentes. Como se hace ya casi desde cinco años atrás, tratando de bajar la inflación, que en lugar de menguar aumenta, encanutando la moneda en el Banco Central a costa de pagar enormes intereses, recortando porcentajes decimales del gasto público, atrasando el dólar oficial con pérdida de la competitividad de la economía, y pactando precios “justos” a cambio de prebendas inconfesables.

Hacer algo distinto consistiría en embestir contra la raíz del problema, que como se vio, es la artificial brecha cambiaria. Y en consecuencia un plan antiinflacionario efectivo, en forma similar que el plan Austral, consistiría en esencia en un desagio del precio de los dólares paralelos.

Mediante suprimir el bimonetarismo bursátil; suspender la cotización pública de los bonos de la deuda externa, que están a precios de default; desdoblar el mercado cambiario en comercial y financiero, para gestionar la convergencia entre ambos; y movilizar la enorme masa de recursos en divisas que tienen escondidos los argentinos. Quienes por los sucesivos affaires del Banco Central, han aprendido a repudiar su propia moneda, para lo cual sería necesario una reforma profundísima de este que le brinde credibilidad.-

Ver Guzmán el flautista de Hamelin del FMI con su plan inflacionario llevó el Congreso al abismo