El gobierno desde el ministro de Economía Martín Guzmán para abajo, tratan de explicar la crisis del dólar y el sustancial aumento del precio de los dólares alternativos, que ha desquiciado la economía y acelerado el curso de la inflación, diciendo que con el cepo cambiario quedaron atrapados inversores extranjeros especulativos, que entraron durante el gobierno de Mauricio Macri.

Los cuales tratando de salir, desestabilizarían actualmente el mercado cambiario con el denominado “contado con liquidación” o “contado con liqui” o CCL, según sus siglas. Que es la forma de sacar dinero del país, comprando con pesos bonos nominados en dólares, para revenderlos en el marcado local contra el pago con un dólar cable. Palabra esta última que alude a una transferencia al exterior, y se ha convertido en sinónimo de “contado con liqui”, haciendo que el importe en dólares quede en una cuenta afuera del país.

Se trata de una explicación políticamente correcta por parte de quienes hoy gobiernan, dado que con ella le endilgan el problema, al menos en parte, a la administración pasada. Pero lamentablemente se trata de una explicación financieramente incorrecta, dado que los precios y volúmenes de las transacciones bursátiles, no revelan nada de eso.

Y por contrario, revelan la existencia de una gran apuesta contra del peso, en búsqueda de una sideral ganancia, que por su magnitud seguramente tiene la participación de especuladores de alto vuelo extranjeros. Y de paso, con el descalabro económico que produciría la devaluación, dañar seriamente las futuras chances electorales de un gobierno, que se ha manifestado refractario a los intereses de EEUU en la región.

Ver DOLAR: un golpe de estado en cámara lenta a la venezolana

La que se puede dimensionar groso modo, con la existencia a fines de octubre pasado de 38 mil millones de dólares apostados al dólar futuro, en el Rofex de Rosario. De los cuales un 38 %, 14 mil millones de dólares vencieron el 30 de ese mismo mes. Precipitándose a continuación una inmediata renovación de esas apuestas.

Sin embargo el ministro Guzmán, cuestionó la actuación del Banco Central consistente en tratar de obstaculizar un mercado deliberadamente alterado artificialmente. Y tomando las riendas de la situación, se empeñó en contrarrestarlo, interviniendo también artificialmente en el mismo. Lo cual hasta ahora, no obstante el apremio de la situación, ha arrojado mínimos resultados. Cuando la manera genuina y legal que tiene el Estado para regular un mercado deliberada y artificialmente alterado, es poner en evidencia y castigar penalmente a quienes lo hacen, tal como lo prevé la legislación argentina.

El dólar futuro la gran apuesta contra el peso

El dólar futuro es una operación muchísimo más rentable que comprar dólares a la espera de una devaluación, dado que esta no reporta ninguna ganancia concreta en dólares. En cambio con el dólar futuro una fuerte devaluación, puede deparar siderales ganancias en su equivalente en dólares, por la notable capacidad de “apalancamiento” que brinda este instrumento.

Término conque especuladores y economistas se refieren a la capacidad de multiplicar las ganancias, empleando muy poco capital propio. Ya sea con el uso del crédito, o por la naturaleza del instrumento empleado. Que en este caso consiste en la obligación por parte de un vendedor de supuestamente vender dólares en fecha fijada, a un determinado precio en pesos.

Pero la venta de dólares en realidad no existe, porque el billete verde es solo un “derivado”, y tampoco existe el pago íntegro de su valor en pesos. Ya que la obligación la cumple el vendedor, pagando en pesos la diferencia en más respecto el precio pactado. Mientras que por su parte el comprador debe pagar al vendedor, la diferencia en menos respecto ese precio, si ella existe.

Lo notable de este instrumento es el apalancamiento que permite, dado que la garantía de la operación puede ir desde un 10 a un 20 %, según su volumen. O sea que cuenta con un “apalancamiento” de hasta 10 veces o más. Con la posibilidad de integrar esa garantía con dólares, Leliq, u otros instrumentos financieros, que también dejan su renta.

De esta manera a título de ejemplo, que sin embargo puede ser muy actual, con 1.000 millones de dólares contantes y sonantes, se pueden adquirir dólares futuros por 10.000 mil millones de dólares. Y si se produce una devaluación del 100 % respecto el precio pactado, de supuestamente $ 100 a $ 200, ello le reportará una ganancia al comprador del dólar futuro de un billón de pesos, por la diferencia en más del precio pactado. Lo cual con la nueva paridad del dólar a $ 200, al apostador contra el peso le representaría una ganancia de 5.000 millones de dólares, más la recuperación de la garantía por 1.000 millones, menos las comisiones de la operación, que no son notables.

Se trata de una herramienta para la orientación de las expectativas económica, por parte de un Banco Central poderoso. Que se compromete a vender un dólar a un determinado precio, y a su vencimiento a fin de mes clava al precio unos centavos o pesos por debajo, quedándose con una diferencia proporcional al volumen de las operaciones pactadas. De esa forma orienta la economía y obtiene ganancias, como la banca en la ruleta cuando cae en cero, con la diferencia que se trata de una ruleta amañada controlada por el banquero.

Pero ese instrumento resulta altamente peligroso para un Banco Central andrajoso, como el argentino. Que periódicamente por carencia de recursos tiene dificultades para accionar el truco de la ruleta amañada. Máxime si con él pretende abatir una brecha cambiaria notable, y a ello se suma un cambio de autoridades políticas, cuyos nuevos funcionarios vienen contaminados con apuestas hechas al dólar futuro en contra del peso, como sucedió a fines del año 2015, dispuestos a hacer saltar la banca.

Ver DOLAR FUTURO: CEO´s y funcionarios que ganaron millones

Lo que le infligió al Banco Central ingentes pérdidas, que las tapa con las enormes ganancias que le reportan las devaluaciones, las letras intransferibles e incobrables en dólares que tiene del Tesoro, que actualmente trepan a 53.417 millones de dólares, equivalentes a 2,2 billones de pesos. Pero cuyo efecto monetario, por la alta emisión con que hace frente a esas obligaciones, no es para nada neutro. Dado que después viene la bola de nieve de las Lebac convertidas luego en Lelik, con las que se trata de esterilizar esas emisiones y otras.

A continuación durante el gobierno de Mauricio Macri, esas operaciones derivaron en el procesamiento y enjuiciamiento oral y público por presunta administración fraudulenta, de la actual vicepresidente Cristina Fernández; del actual gobernador de Buenos Aires, Axel Kicillof; y del presidente del Banco Central Miguel Pesce y otros. Quien escaldado por ello, afirma ahora que seguirá al frente del mismo, siempre y cuando no se devalúe.

Dólar futuro 2019 y 2020

Esas enormes pérdidas del Banco Central se habrían repetido en el año 2019, tras el cambio de expectativas en agosto por el resultado de las PASO. Al figurar en el balance anual de ese año, en la cuenta Diferencia de Cambios en el rubro Otros, una pérdida de 108 mil millones de pesos. A la par que al principio de ese ejercicio se reconocía tener derechos y obligaciones contingentes por operaciones en moneda extranjera en el Rofex y MAE (Mercado Abierto Electrónico), por 81 mil millones.

Las que suspicazmente se habrían extinguido, al figurar en cero esas cuentas a fines de ese año, lo que señala que con el dólar futuro hay algo prolijamente escondido. Ya que como dice el refrán, el que se quema con leche cuando ve una vaca llora. Y el método para esconder esas enormes pérdidas, consistió en abandonar por parte del gobierno actual, la valuación supuestamente a valor de mercado de las Letras Intransferibles e incobrables del Tesoro, que había ordenado el FMI, para tomarlas a su valor nominal.

De esa manera se desconoce con certeza el monto de los contratos de dólar futuro comprometidos por el Banco Central, y según medios especializados, treparían a los 9.000 millones de dólares. Cifra que con una devaluación del 100 %, como la que plantea supuestamente el “mercado”, tendría un costo para dicho banco de 720 mil millones de pesos. Trece veces superior a las pérdidas que tuvo en el 2015, y un monto el triple del dedicado a subsidios especiales con motivo de la pandemia.

La peligrosidad de ese instrumento se hace máxima, si existen poderosos intereses extranjeros que estén apostando contra el peso, para recuperar las enormes pérdidas que tuvieron después de haber apostado miles de millones de dólares a favor de él. Como es el caso de PIMCO, Templeton, e incluso BlackRock, que efectuaron inversiones en pesos en el 2017 y 2018, por las gestiones concertadas por el supuestamente “messi de las finanzas”, el ministro de Finanzas Luis “Toto” Caputo. Depositando la confianza en este y en la intervención del FMI, que las sucesivas devaluaciones posteriores se encargaron de transformar en enormes pérdidas, si el seguro de cambio del dólar futuro no se usó, o no funcionó como debía.

Este sería especialmente el caso de PIMCO, el mayor inversor en títulos del mundo, que cuenta con un fondo de inversión de dos billones de dólares, y va a la zaga de BlacRock y Vanguard. Considerándose en el exterior que la apuesta que hizo a favor del peso argentino, fue la más desastrosa de su historia, manchando sus balances del 2018 y 2019.

Y por ello tiene muy buenas razones para que, cómo complemento de la manipulación del precio de los bonos del canje a partir de abril, para obligar al ministro Guzmán a mejorar sus oferta por ellos, hayan generado una devaluación bursátil, con un alza aun mayor de precio de esos mismos bonos cotizados en pesos. Lo que generó la actual crisis del dólar, que tras el canje de deuda de septiembre, en lugar de ceder, se acentuó aún más, indicando que el juego aún no ha terminado.

Ver DEUDA: los grandes fondos le subieron delictualmente la valla a Guzmán y Fernández

Ayudados por grandes medios, como Clarín y La Nación, que en sus titulares dan por hecho una macro devaluación, y solo plantean cuando se concretará. Siendo oportuno apuntar que su columnista económico Daniel Fernández Canedo, en el 2015 apostó al dólar futuro 150 mil dólares, con un costo de entre 15 y 30 mil dólares, y se llevó una ganancia de casi 600 mil pesos, equivalentes entonces a 40 mil dólares. Cabiendo la pregunta si de nuevo los conspicuos cronistas de Clarín, han concretado por sí o por interpósitas personas, apuestas al dólar futuro. Y si existe un grave conflicto de intereses, entre la forma alarmista que cubre las noticias económicas, y sus inversiones financieras.

De esta manera grandes apostadores podrán concretar enormes ganancias, muy superiores a las del 2016. Ya que en octubre pasado en el Rofex de Rosario había apuestas por 34.461 millones de dólares, contra los 24.975 millones que existían en diciembre del 2015. Y si por entonces existía una brecha de precios entre el dólar oficial y el paralelo del orden del 60 %, en el caso actual la brecha ronda en el 100 %.

Esto sin tener en cuenta al mercado del dólar futuro del MAE, donde cada contrato es de un millón de dólares, contra los mil dólares de cada contrato del Rofex, y sólo intervienen los bancos y grandes empresas, y no brinda información alguna al respecto. Ni tampoco al mercado del dólar futuro del BYMA (Bolsas y Mercados Argentinos) recientemente creado, que tampoco brinda información y pretende competir con menos costos de entrada que el Rofex.

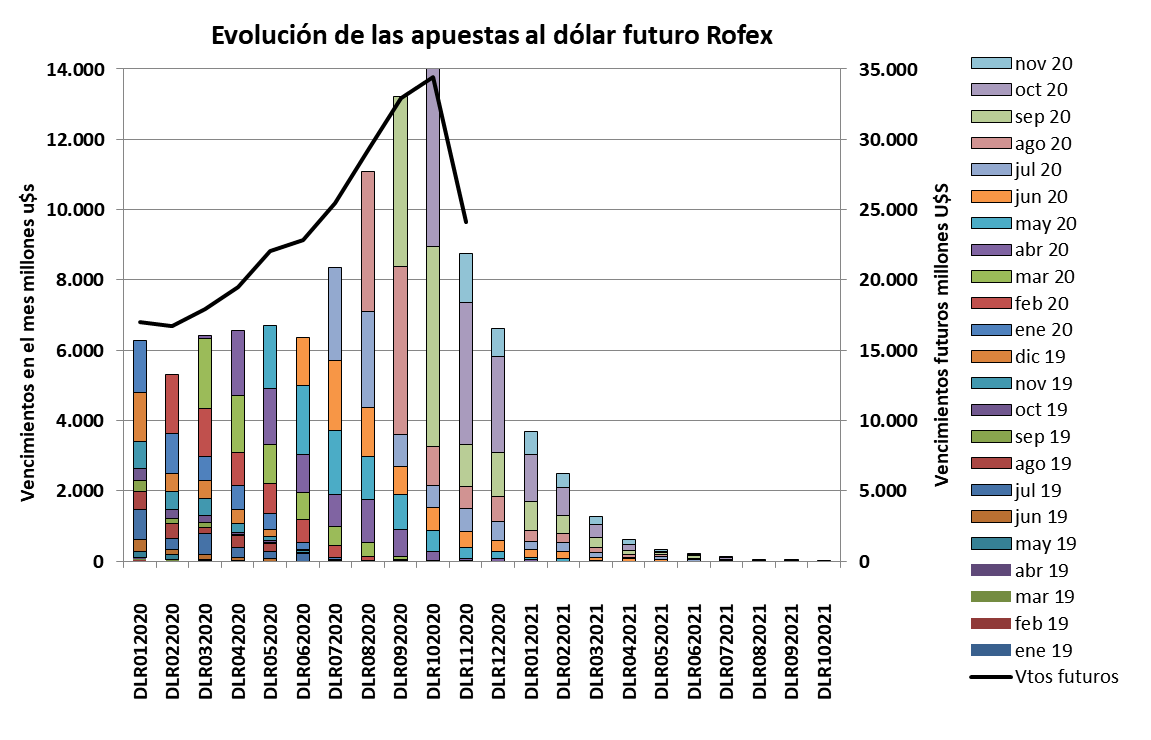

Respecto el Rofex, el siguiente gráfico muestra la evolución de las apuestas a la devaluación del dólar durante el 2020, concomitantemente con la negociación de la deuda. Mostrando el eje horizontal el término de las apuestas (su vencimiento) con el prefijo DLR, seguido del mes y año. Y sus columnas de diversos colores, que en el cuadro adjunto de leyendas identifican el mes que fueron hechas, cuyos valores se reflejan en el eje izquierdo. Mientras que la línea negra refleja en el eje derecho los vencimientos futuros que existían en cada mes, incluido el que estaba en curso.

Se puede apreciar que de enero a octubre, los vencimientos futuros se duplicaron. Pasaron de 17 mil millones, a más de 34 mil millones de dólares, mes en que además hubo un pico de vencimientos de 14 mil millones de dólares. Monto que bajó hasta el 13 de octubre pasado solo a 24.139 millones, como resultados de las nuevas apuestas que se concretaron seguidamente. Y se van a seguir concretando, dado que las secuencias de coloración escalonadas, visualizan que entre las mayores apuestas están siempre las que se concretan en el mismo mes, y en los meses inmediatamente subsiguientes.

Como manteniendo una pulseada permanente el mercado, en contra del ministro market friendly Guzmán. No obstante que este y el Estado tienen a mano instrumentos legales mucho más potentes para reprimir y castigar las conductas antimercado que estarían operando a full, para lograr una sustancial devaluación del peso.

Cuyo empleo además es perentorio, atento el enorme daño socioecónomico que están causando esas maniobras. Y cuyo relevamiento se puede efectuar fácilmente mediante cruzar la base de datos del dólar futuro, con quienes simultáneamente a partir de abril intervinieron en la compraventa de bonos. Especialmente el Bonar 24, y tras el canje el Bono USD 2030, vinculados directamente con las operaciones del contado con liqui o CCL, a las que se les achaca .

El bulo del contado con liqui

Previo al canje de septiembre, los bonos clásicos para las operaciones de contado con liqui o CCL eran el Bonar 2020 (AO20) y el Bonar 2024 (AY24), que por sus altos intereses y cortos plazos, contaban con una alta liquidez en el mercado. Los que en consecuencia eran los únicos que además de cotizar en pesos y en dólares con el sufijo D, cotizaban en dólar cable, con el sufijo C, siendo este el empleado para el CCL. Que es tanto más bajo que el dólar, cuanto más dificultades existen para expatriar capitales.

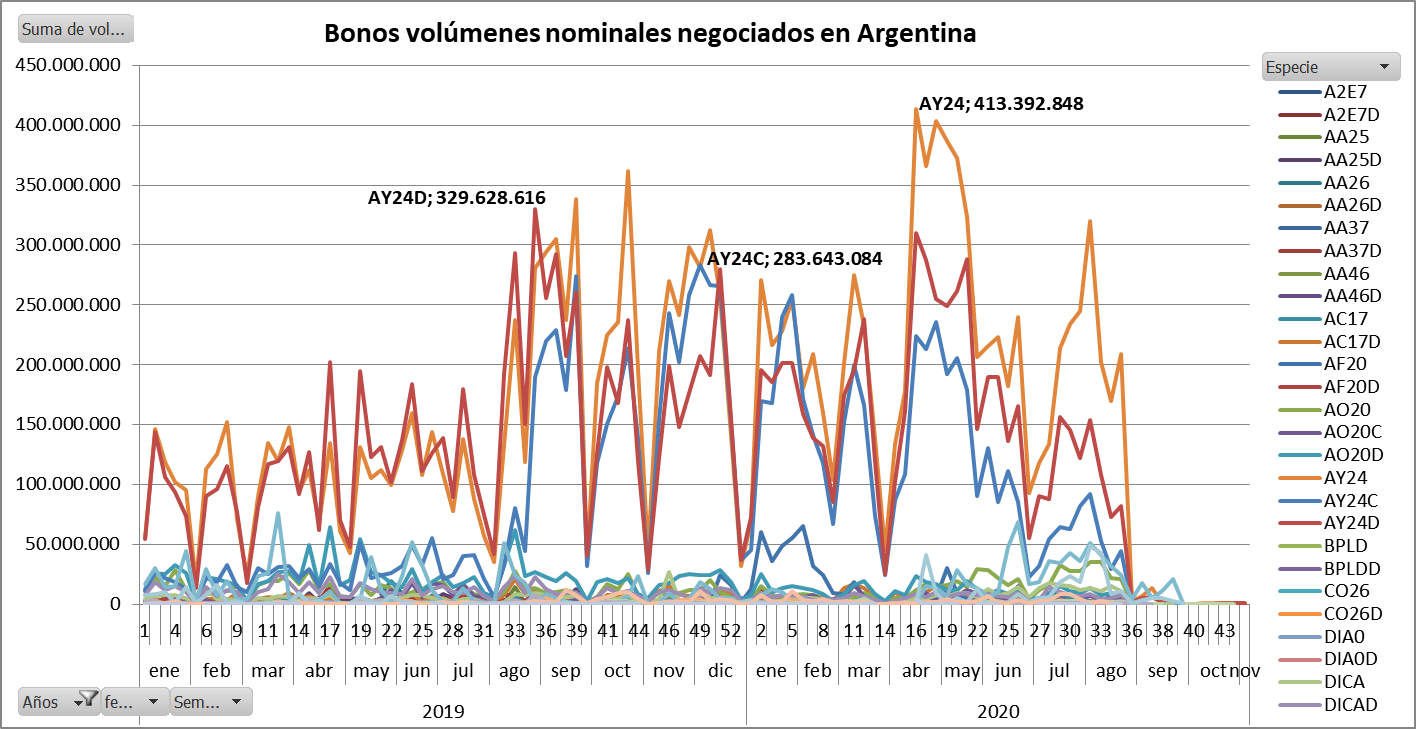

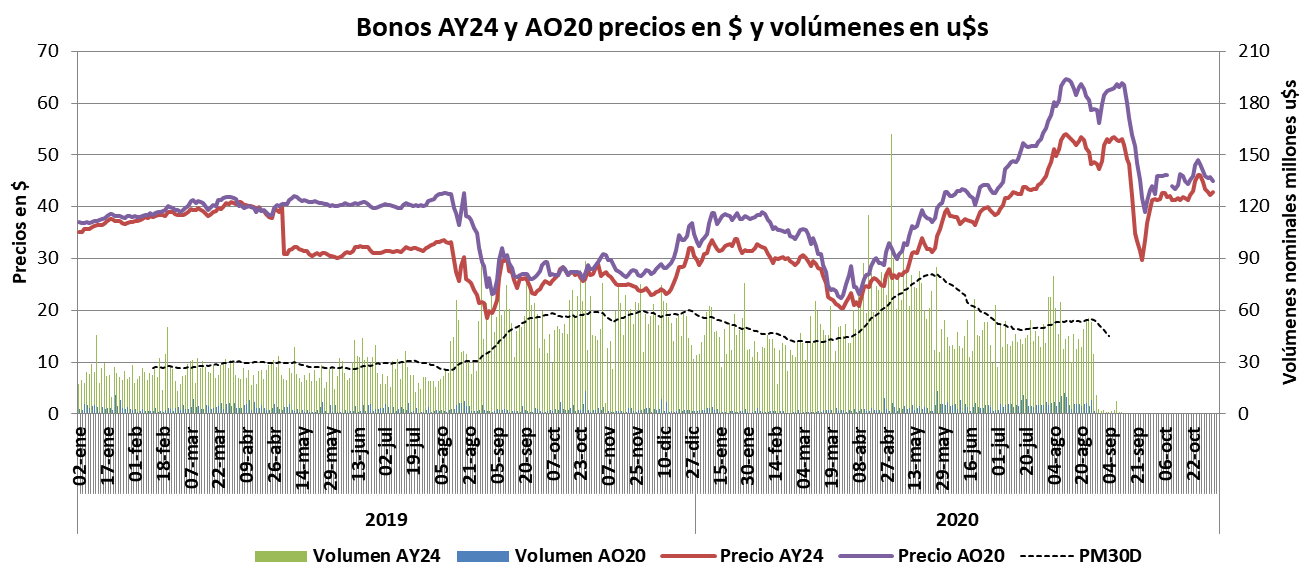

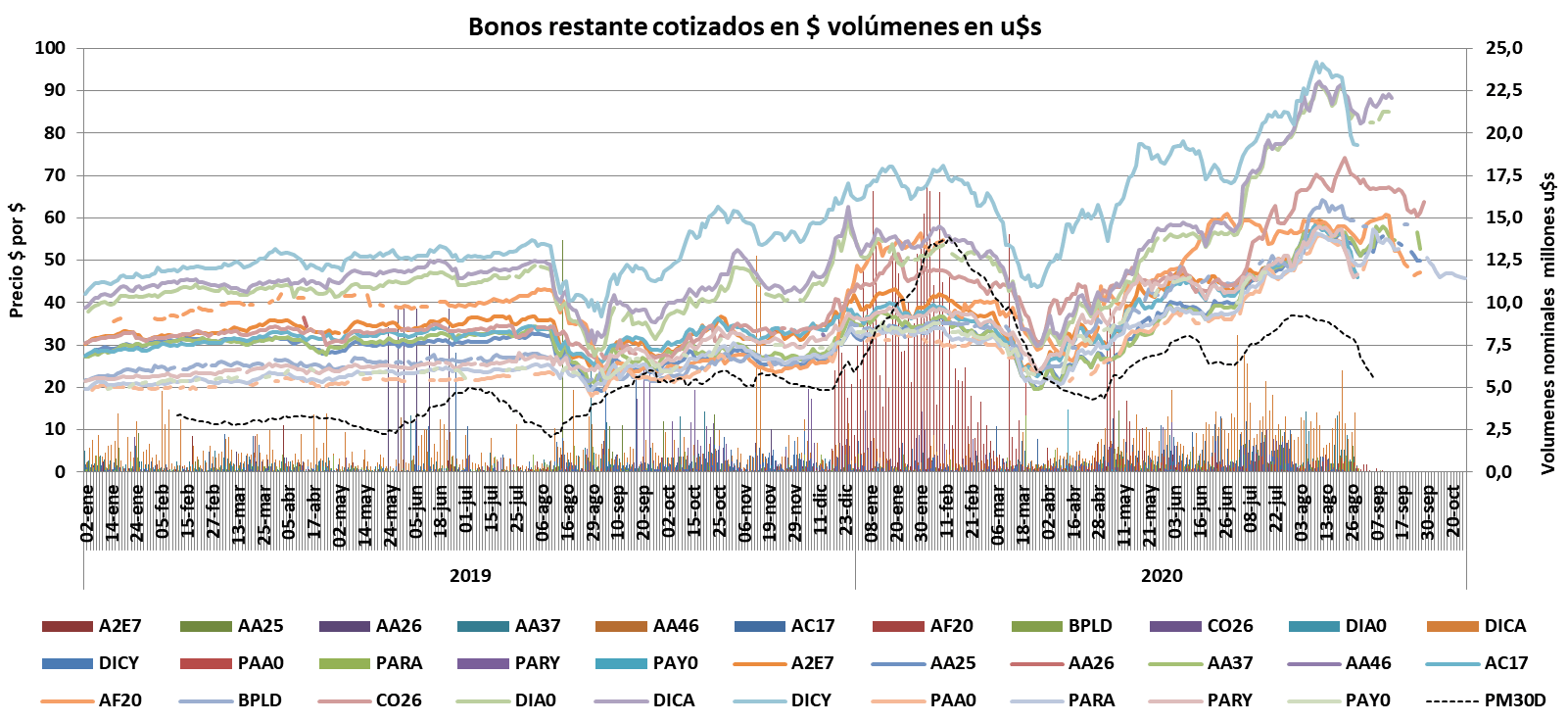

Esta absoluta predominancia del Bonar 20 y especialmente el Bonar 24 en las transacciones bursátiles, se verifica en el siguiente gráfico. En donde en base a los datos obtenidos de Rava Bursátil, se ha compilado el volumen nominal negociado semanalmente de cada uno de los 18 bonos en dólares que existían en el mercado antes del canje de septiembre pasado, con sus distintas monedas de cotización.

En él se observa la absoluta predominancia del Bonar 24, con sus distintas cotizaciones, AY24 en pesos (línea ámbar), AY24D en dólares (línea bordó), y AY24C en dólar cable (línea azul). Observándose que éste último en agosto después de las PASO, registró un salto notable, pasando a superar en algunos casos la línea bordo del AY24D en dólares. Acercándose incluso en algunos casos a línea ámbar del AY24, lo que sucede hasta fines de enero de 2020.

Pero seguidamente a partir de marzo la línea azul del dólar cable o CCL, comienza nuevamente a quedar por debajo de las otras dos, lo que se va pronunciando cada vez más desde junio en adelante. Como síntesis de la imagen, se podría decir prima facie que tras las PASO de agosto se produjo una notable actividad con el dólar cable, contado con liqui, o CCL, que decayó sensiblemente a partir de abril de 2020.

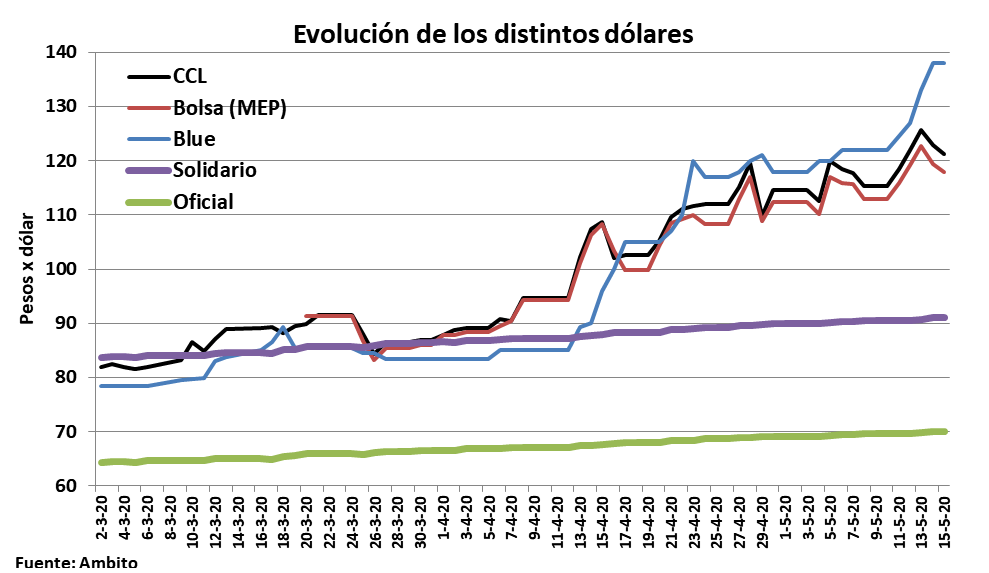

Mes en que el ministro comenzó la negociación de la deuda de dichos bonos, y en que se comenzó a generar la crisis del dólar, con la repentina suba del dólar bolsa o MEP (Mercado Electrónico de Pagos), y el contado con liqui o CCL, que seguidamente arrastró al blue, como se puede apreciar en el siguiente gráfico. Consistiendo el dólar MEP o bolsa, en dividir la cotización de un bono en pesos, por la cotización del mismo bono en dólares. Y el dólar CCL en dividirlo con la cotización del dólar cable.

Ver DOLAR: la crisis la generó la pésima negociación de la deuda del ministro Guzmán

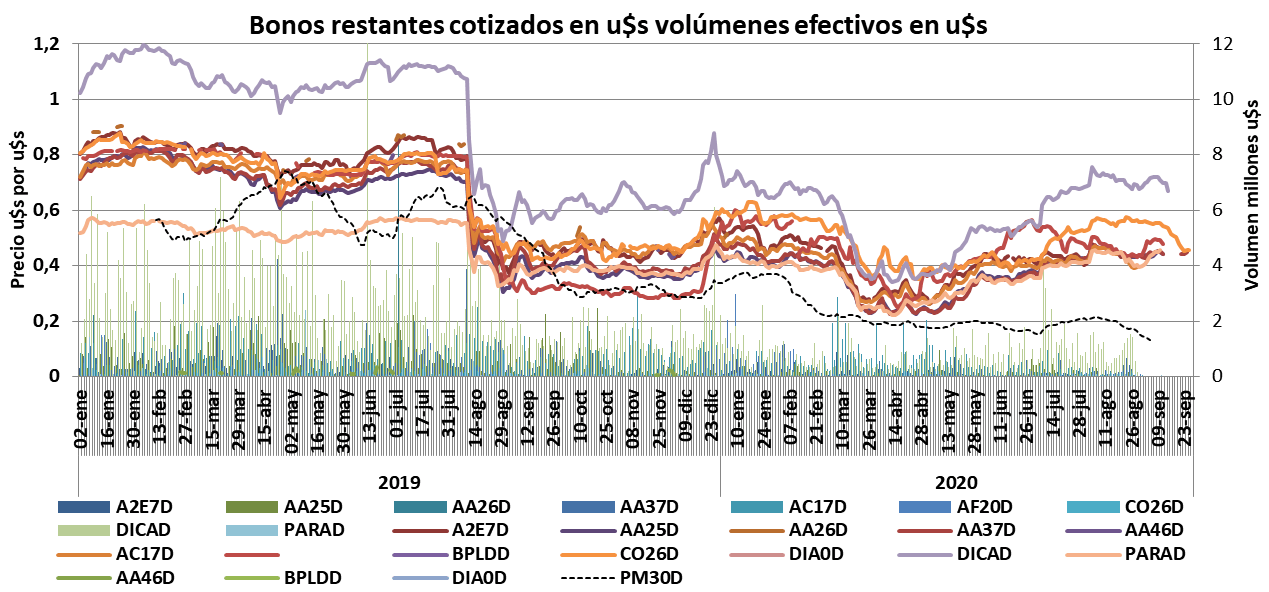

En consecuencia el análisis seguidamente se ceñirá a los meses de abril a agosto de 2020, oportunidad en que se aprobó el canje de los bonos en cuestión, formalizado el 4 de septiembre. Además profundizándose el análisis respecto los bonos cotizados en dólares, se consignan los volúmenes efectivamente transados en dicha moneda, que es lo que realmente interesa, más allá de sus volúmenes nominales. Ampliándose la información además al Bonar 2020, que era el otro bono empleado para las operaciones de CCL o dólar cable, con sus distintas modalidades AO20, AO20D, y AO20C, similares a la del Bonar 24.

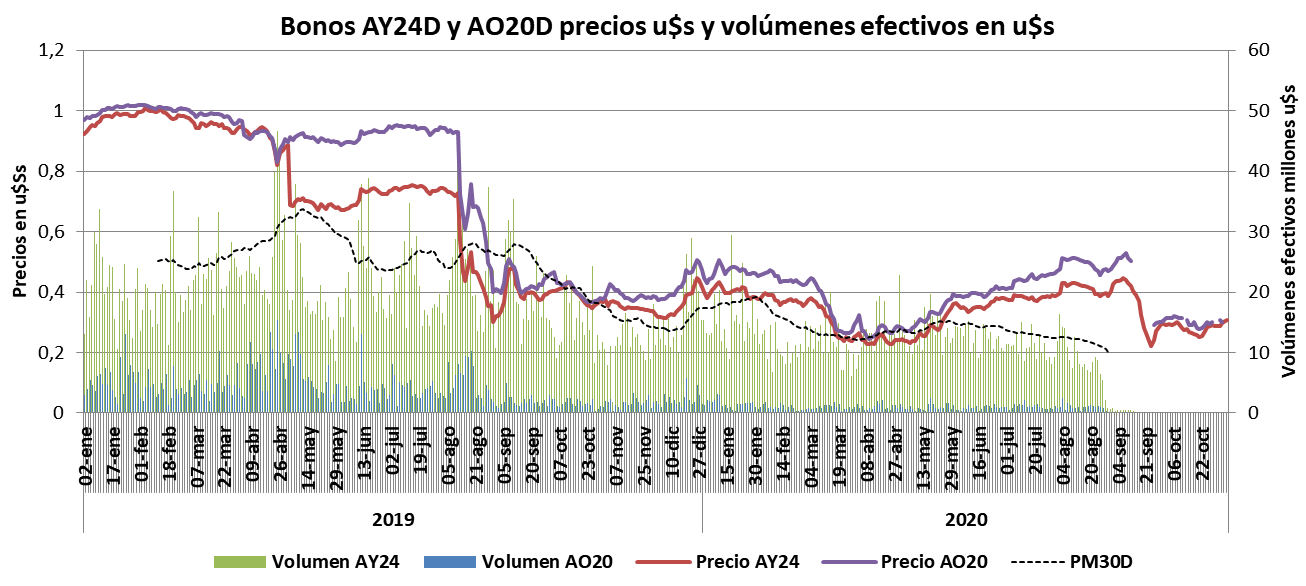

Esta información esta resumida en el siguiente gráfico, donde se observa la enorme diferencia que existía entre los volúmenes nominales en dólares, de los bonos cotizados en pesos AY24 y AO20, respecto los cotizados en dólares, AY24D, AO20D, y en dólar cable AY24C y AO20C.

Concretamente, mientras al AY24 (columnas azules) trepó a un volumen nominal máximo semanal a mediados de abril de 413 millones de dólares, el volumen efectivo semanal del AY24D (columnas celestes) en dólares, llegó a un pico máximo a mediados de mayo de 81 millones de dólares.

Mientras que el dólar cable o CCL (columnas ámbar) tuvo un pico semanal al comienzo de marzo de solo 65 millones de dólares, no superando en ningún caso posteriormente los 56 millones de dólares semanales, ubicándose muchas semanas muy por debajo de dicho valor. Mientras que los valores correspondientes al Bonar 20 el otro bono de la operatoria CCL, resultan casi imperceptibles.

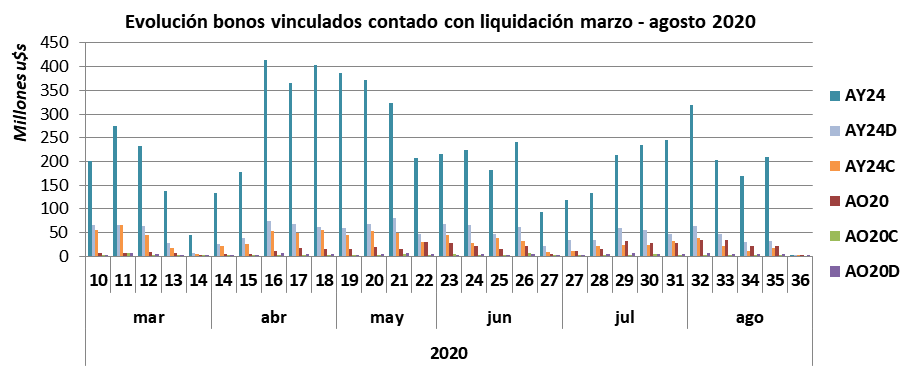

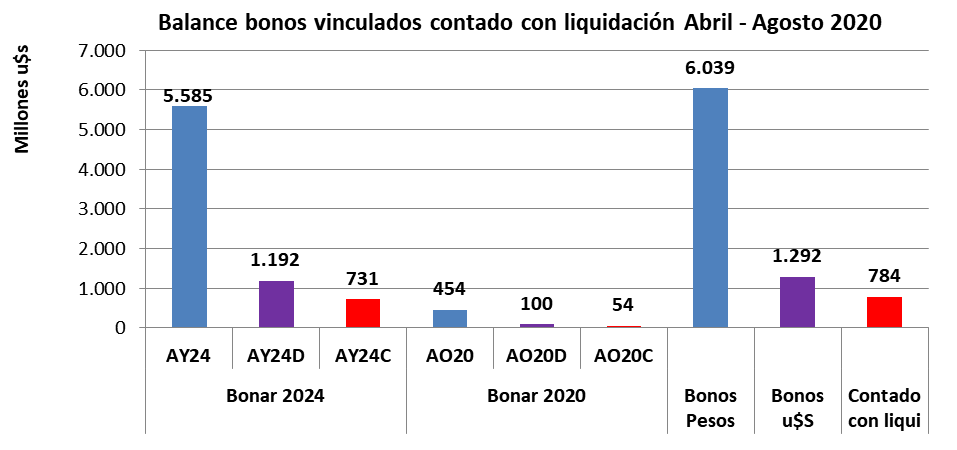

El resultado acumulado de estas transacciones de los bonos Bonar 2020 y 2024 vinculados con el dólar cable o CCL en los meses que van de abril a agosto, se puede apreciar en el siguiente gráfico. En el que se observa que la suma de ambos respecto su cotización en pesos, trepó a un volumen nominal de 6.039 millones.

Mientras que el volumen efectivo de los bonos cotizados en dólares, trepó a 1.292 millones de dólares. A la par que los del dólar cable del CCL, solo representaron 784 millones, resultado de la suma de 731 millones con el Bonar 2024, y 54 millones con el Bonar 2020.

Importe que está lejos de representar una amenaza a un Banco Central, con el monto de reservas de entre 42 y 40 mil millones de dólares que tuvo ínterin, representando solo el 2 % de ellas. Monto que a su vez durante varios meses, fue superado por la compra hormiga de 200 dólares por parte de los cuentacorrentistas de los bancos.

Extremando el análisis, incluso si se suma a ese importe del dólar cable los 1.292 millones de dólares correspondientes a las transacciones de los mismos bonos en dólares a secas, el monto total de 2.076 de dólares, si se lo supone íntegramente dedicado a las operaciones de contado con liqui o CCL, solo representa el 5 % de las reservas con que contaba el Banco Central. Resultando un monto inferior a la compra hormiga de 200 dólares, que se registró entre julio y septiembre pasado

Este resumen muestra el bulo del contado con liqui, CCL, o dólar cable, al que se empeña en atribuirle el gobierno la crisis del dólar. No obstante ser un cuco que no existió entre abril y agosto pasado, mientras se generaba la crisis del dólar, o al menos era un pequeño cuco bastante alicaído y poco peligroso. Para que no queden dudas de ello, seguidamente se exponen los espectros diarios de las operaciones bursátiles transadas en relación con todos los bonos del canje nominados en dólares, cotizados en la plaza local, que corroboran plenamente lo expuesto.

Los espectros de los bonos CCL y la maniobra de agiotaje

En base la información brindada por Rava Bursatil, en el siguiente gráfico se visualizan las transacciones diarias concretadas con los Bonar 24 y 20 cotizados en pesos (AY24 y A020) que intervinieron en la operatoria del dólar cable, CCL, o contado con liqui, durante 2019 y 2020. Reflejando las líneas en el eje izquierdo, los precios pactados en pesos (calculados como promedio del Máximo y Mínimo informado diariamente). Y las columnas en el eje derecho, los volúmenes nominales de las operaciones. Mientras que por su parte la línea negra de trazo discontinuo, refleja el promedio diario de 30 días móviles (PM30D).

Se observa que en mayo, con motivo del primer pago de amortización de capital, el precio AY24 (trazo bordo) que venía a un nivel similar del AO20, cayó $ 10 desde $ 40. Luego tras la sorpresa de las PASO, los precios de ambos caen sustancialmente, llegando a cotizar el AY24 menos de $ 20. Para recuperarse seguidamente a un nivel de $ 30, a la par que el volumen nominal negociado se duplicó, pasando de 30 a 60 millones de dólares diarios.

Luego tras la asunción del nuevo gobierno a partir de diciembre, el volumen transado comenzó a caer. Pero a la par contradictoriamente, los precios se recuperaron notablemente, para llegar a niveles similares a los previos a las PASO. Para volverse a hundir en marzo a niveles mínimos, similar a los de tras las PASO. A la par que trascendía la mezquina propuesta que en abril el ministro Guzman hizo a los a los acreedores, junto al anuncio de que dejaba de pagar los servicios de los bonos.

Pero inusitadamente, en lugar de deprimir esto el precio y volumen negociado de los bonos, esto suscito una notable corriente alcista en ambos aspectos, como nunca antes había sucedido. Dado que era de esperar, que a pocos inversores se les iba a ocurrir salir a comprar bonos de los que se anunció su default, y no se sabía porque iban a ser canjeados. Pero sucedió todo lo contrario, llegando a trepar los picos de volúmenes nominales diarios hasta los 165 millones de dólares, con un promedio en el PM30D (30 días móviles) que se acercó a los 90 millones de dólares diarios.

Alcanzando así en mayo los precios, los niveles registrados previo a las PASO. Y aún más, dado que el AY24 no obstante no haber percibido en ese mes la segunda cuota de pago de capital, alcanzó niveles de precios similares a los de antes del pago de la primera cuota el año anterior, e inflación de por medio, volvió a equipararse con el precio del bono A020.

Seguidamente el fenómeno del alza de precios se acentuó, llegando en agosto a superar los $ 50 el AY24, y $ 60 el AO20. Los que caen luego de concretarse el canje de bonos el 4 de septiembre, pero sus precios quedaron estabilizados entre $ 40 y $50, sin que existan transacciones. Mientras que por su parte los volúmenes nominales transados en lugar de subir conforme las leyes del mercado, desde mayo se redujeron notablemente, cayendo el PM30D por debajo de los 60 millones diarios.

Esta notable trepada en el precio en pesos de estos bonos que iban al matadero del canje, se dio mientras el ministro Guzmán negociaba el mismo. Obligándolo a hacer sucesivas mejoras de ofertas a favor de los tenedores de los bonos, representados por poderosos fondos de inversión como BlackRock y PIMCO. De quien se podría decir que son los lobos o tiburones alfa de Wall Street, y que de maniobras de agiotaje saben demasiado.

El siguiente grafico refleja de la misma manera, la evolución de los mismos bonos pero que cotizan en dólares, AO20D y AY24D. Los que manifiestan un comportamiento aún más sospechoso que los anteriores en pesos. Y que complementariamente, al registrar aumentos relativos menores que ellos, determinaron la devaluación bursátil con el dólar bolsa o MEP. Que desató la crisis del dólar que hoy acorrala al gobierno, no obstante haber concretado el canje de deuda.

En estos bonos se observa en el 2019, un desenvolvimiento parecido al de sus sosías en pesos. Con un precio de alrededor de un dólar por dólar, que en el caso del AY24D cae sustancialmente tras la amortización de mayo. Y luego se derrumba tras las PASO a 30 ctvs de dólar, mientras que el AO20 cae 40 ctvs de dólar.

Seguidamente, entre diciembre y marzo se produjo un respingo en sus precios, para caer ambos a un precio cercano a los 20 ctvos en abril. Para a partir de allí, a la par de la negociación de la deuda, como si esto en vez de un obstáculo fuera un tónico, recuperarse notoriamente, superando a fines de julio el AY24D los 40 ctvos de dólar, y el AO20D los 50 ctvos. Para desplomarse nuevamente su valor tras el canje de bonos de principios de septiembre, a entre 20 y 30 ctvos de dólar.

Pero en cuanto los volúmenes efectivos transados, sucede algo enteramente diferente, porque sus mayores cuantías se observan a principios del 2019, llegando hasta los 50 millones en el PM30D. Para ir descendiendo paulatinamente cada vez más, registrándose los menores volúmenes al culminarse la renegociación de la deuda en agosto 2020, con un PM30D de 10 millones promedio.

Pudiéndose observar también en este gráfico, que los aumentos de precios coinciden con aumentos en los volúmenes, como corresponde con la clásica ley de la oferta y la demanda. Excepto en el último periodo, durante la renegociación de la deuda, en el que en abril, a partir de un leve aumento de los volúmenes, se produjo una rápida recuperación de los precios.

Proceso que siguió luego firmemente, no obstante la caída del volumen efectivo diario que se dio a partir de mayo, pasando a ser los mínimos del gráfico, junto con los registrados en marzo. Ubicándose así en julio el AY24D por sobre los 40 ctvs, y el AO20 por sobre los 50 ctvos de dólar, como poderoso argumento para que el ministro Guzmán prosiguiera con sus mejoras de ofertas.

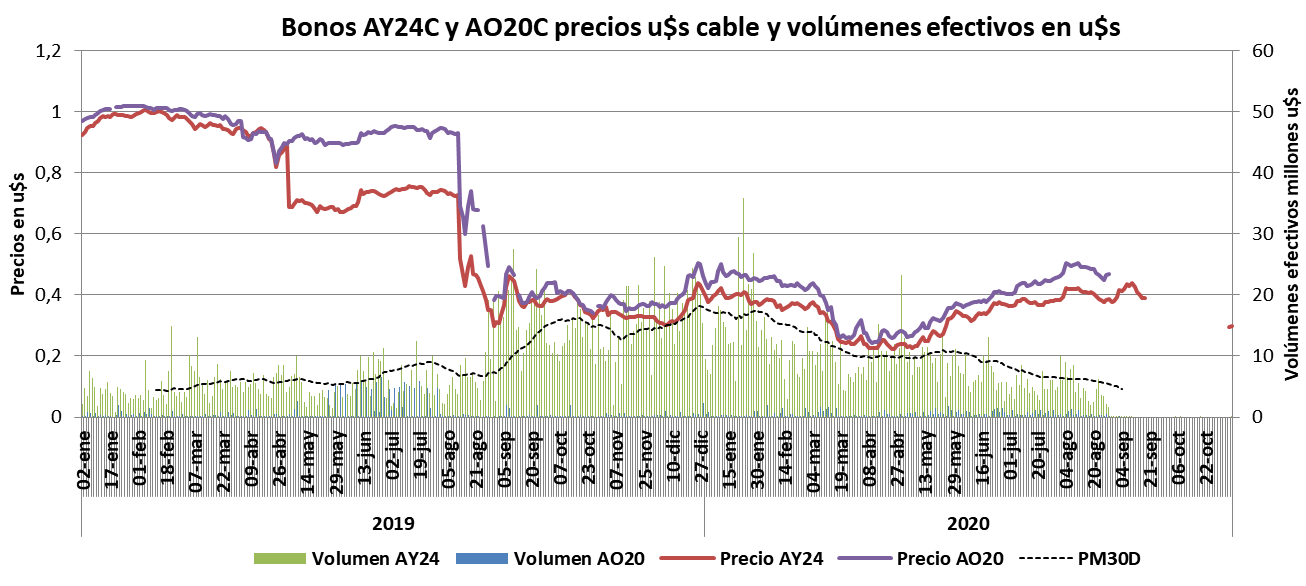

El siguiente gráfico, de la misma factura que los anteriores, con el sufijo C del dólar cable, pone en rotunda evidencia la patraña del contado con liqui, CCL, o dólar cable, como la explicación de la crisis del dólar que trata de sustentar el ministro Guzmán y el Gobierno. Pudiéndose observar en el mismo, un desarrollo de los precios del AY24C y AO20, igual al del gráfico anterior, pero enteramente disímil en cuanto los volúmenes. Lo que revela claramente que la crisis del dólar no la originó el CCL.

Se visualiza al respecto que antes de las PASO, los volúmenes efectivos transados eran mínimos de entre 5 y 10 millones PM30D. Y que tras las PASO aumentan considerablemente, llegando a cerca de los 20 millones en diciembre, al mismo tiempo que se produjo una leve recuperación del precio de ambos bonos, en torno de los 40 ctvos de dólar.

A partir de allí los precios y volúmenes llegan a un mínimo en abril, entre 20 y 30 ctvos de dólar, con un volumen de 10 millones de dólares en el PM30D. A la par que el ministro Guzmán anunciaba su mezquina primera oferta a los acreedores y el cese del pago de los bonos. Pero no obstante seguidamente, un casi imperceptible aumento en el volumen efectivo, desencadenó un rotundo escalamiento de los precios, que siguieron subiendo hasta superar los 40 y 50 ctvos. No obstante que a la inversa, el volumen efectivo declinó ostensiblemente, hasta ubicarse el PM30D en los 5 millones de dólares diarios, igual que a principios del 2019, cuando existía plena libertad al movimiento de capitales.

Los espectros de los restantes bonos que ratifican la maniobra de agiotaje

Los bonos antevistos son los relacionados directamente con el hoy tan famoso como inocuo CCL, pero con los restantes bonos del canje expresados en moneda extranjera, sucedió algo parecido. En el siguiente gráfico, de manera similar a los anteriores, se visualiza la evolución diaria de los precios y volúmenes nominales de los 16 bonos nominados en dólares, que cotizaban en pesos.

Igual que en los anteriores, se observa la notable caída en los precios que se produjo tras las PASO, según los distintos tipos de bonos, de muy distintos plazos e intereses. Seguido de una recuperación posterior, mientras el volumen nominal PM30D se mantenía por encima de los 5 millones promedio diario. Luego en diciembre, tras la asunción del actual gobierno, se produjo un notable pico en los precios, que llegan a superar incluso a los previos a las PASO. Junto un pico de los volúmenes efectivos, que llega en enero a un PM30D promedio de 14 millones de dólares diarios.

Seguidamente a fines de marzo y principios de abril, cuando trascendió la desalentadora oferta del ministro Guzmán, y su decisión de suspender el pago de los servicios de los bonos, los precios cayeron a un mínimo, a un nivel similar a los de tras las PASO. Para a partir de allí, contradictoriamente con ese marco de situación, y con los mínimos volúmenes nominales, transados, iniciarse un raudo aumento de precios, que superaron largamente los niveles de diciembre y enero anteriores.

Y por su parte los volúmenes nominales transados comenzaron a trepar rezagadamente en mayo, en forma oscilante, hasta llegar a los 9 millones de dólares PM30D. Pero no obstante volver a caer estos a partir de julio, los precios siguieron subiendo raudamente. Como si se hubieran olvidado de la ley del mercado, del que el aumento de la demanda es la que permite el aumento de los precios

El siguiente gráfico referido a los mismos bonos anteriores, pero cotizados en dólares, también exhibe claramente la maniobra de agiotaje. Observándose en él a principios de 2019 una nutrida actividad en cuanto los volúmenes transados, con un PM30D de alrededor de entre 5 y 7 millones de dólares diarios, que cae notablemente junto con los precios a un nivel de 3 millones, tras las PASO.

Luego, igual que sucedió en los bonos anteriormente analizados, hay un aumento en volúmenes y precios entre diciembre y febrero tras la asunción del gobierno actual. Para caer los precios en marzo y abril, en el comienzo de la negociación de la deuda, a niveles mínimos, entre 20 y 40 ctvos de dólar. Y lo mismo sucedió con los volúmenes efectivos transados, situándose el PM30D en 2 millones de dólares diarios, frente los entre 5 y 7 millones transados a principios de 2019.

Pero seguidamente, sin aumento alguno del volumen efectivo transado, que era el mínimo registrado a lo largo de dos años, los precios comenzaron a trepar raudamente, para ubicarse entre 40 y 80 ctvos de dólar a partir de julio. Verificándose además tanto en este grafico como los anteriores, que los picos que van alcanzando los valores están levemente diferidos en el tiempo. Lo que lleva a la sospecha de que esto sería efecto de un mismo capital mínimo, entrando y saliendo sucesivamente de los distintos bonos, el que mantuvo el nivel del volumen efectivo, tratando de provocar el alza del precio de los bonos.

El contado con liqui tras el canje y la ruinosa intervención del Gobierno

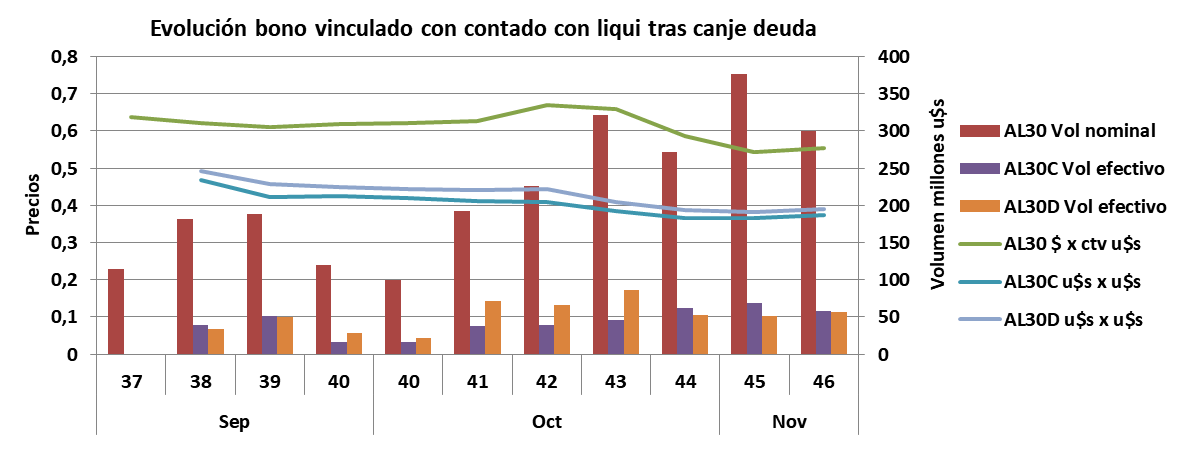

Tras el canje de deuda formalizado el 4 de septiembre, los Bonar 2020 y 2024 empleados para el CCL o dólar cable, fueron suplantados por el Bono USD 2030. Cuyo código bursátil de cotización en pesos es AL30, y sus sufijos de dólar cable y dólar son AL30C, y AL30D.

El movimiento que tuvo ese bono con sus tres variantes, se ve reflejado en el siguiente gráfico. Detallándose en el mismo el volumen nominal en dólares de las transacciones en pesos (columnas bordó), y el volumen efectivo de las transacciones en dólares (columnas violetas para el dólar cable y ámbar para él dólar) reflejadas todas ellas en el eje derecho.

Observándose en él la notable diferencia que existe entre el volumen nominal de la cotización en pesos, y los volúmenes efectivos de la cotización en dólares. Por efecto por un lado, de la baja cotización de estos, que se ve reflejada en u$s x u$s con las líneas celestes y azules en el eje izquierdo. Donde también se ve reflejada la cotización en pesos por centavo de dólar (línea verde). Y por el otro, por la existencia del doble mercado en dólares, del CCL o dólar cable (AL30C) por un lado, y del MEP o dólar bolsa (AL30D) por el otro.

Se observa también en el gráfico que durante el mes de septiembre, existió una menor actividad, con un volumen nominal que no llegó a los 200 millones semanales en las transacciones con pesos. Y con volúmenes efectivos que no superaron los 50 millones semanales para las distintas transacciones en dólares. Como consecuencia de las medidas restrictivas impuestas por el Banco Central, como el denominado parking, que prohibía la venta inmediata de un bono comprado en un mercado y revendido en otro, etc.

Seguidamente a partir de la medidas liberizadoras ordenadas por el ministro Guzmán market friendly, la situación cambió sustancialmente. Con un aumento del volumen nominal hasta casi los 400 millones de dólares del bono cotizado en pesos (AL30), y volúmenes efectivos con el dólar MEP (AL30D) que superan largamente los 50 millones semanales, seguido por el dólar cable o CCL (AL30C).

De esta manera, en forma desesperada, con la venta por parte del Banco Central y ANSES de bonos AL30 para hacer bajar su cotización en pesos, y la compra de bonos AL30D para tratar de hacer subir su cotización en dólares, el Gobierno procuró con escaso éxito bajar las cotizaciones de los hoy famosos dólares CCL y bolsa o MEP. Resultante de la simple operación matemática de dividir su cotización en pesos, por la cotización en dólares de los bonos con sufijo C y D.

Medidas que tienen una implicación absurda, porque se está transfiriendo deuda pública del sector público al sector privado, colocándola sustancialmente bajo la par, si se la compara con el dólar oficial del Banco Central (A 3.500). A $ 55 por dólar cuando el oficial esta en $ 80 pesos, lo que representa una quita del 31 %. En un marco mundial donde las deudas se colocan a la par, o por encima de esta.

Y lo mismo sucede acá con las colocaciones en pesos atadas al dólar (dólar linked) cuyas emisiones con vencimiento en el año 2022, en contra lo que habría prometido, reanudo el ministro Guzmán a fines de octubre, colocándola en el mercado primario prácticamente a la par. La que inmediatamente en su negociación en el mercado secundario, se puso 5 % sobre la par.

Por contrario, esa negociación ruinosa también se vio reflejada en el canje de bonos en pesos por bonos en dólares del 9 de noviembre pasado, a favor de PIMCO. Donde se rescataron 43 mil millones de pesos en letras de Tesorería con vencimiento en los próximos meses, a cambio de 750 millones de dólares en bonos AL30 y AL35. Resultando esto un tipo de cambio implícito de $ 57 por dólar, que coincide con la cotización en pesos de dichos bonos.

Más sencillo y económico seria que la CNV (Comisión Nacional de Valores) ordenen que las cotizaciones de los bonos en las bolsas, se efectúan en la moneda en que esta nominados. Y así dejarían de estar institucionalizados públicamente el dólar MEP y el dólar CCL, que han pasado actualmente a reemplazar el cuco del riesgo país.

Esa intervención contra natura por parte del Estado, hizo caer la cotización en pesos como se puede ver en el gráfico de 0,67 pesos por ctvo de dólar (o $ 67 por u$s) como promedio en la semana 42, a $ 0,54 en la semana 45 (o 54 $ x u$s). Mientras que la cotización en dólares del bono apenas subió levemente, no obstante haberse desprendido el gobierno de divisas para su compra, que no son precisamente lo que le sobra.

Los resultados de esa intervención contra natura se revelan más que magros, dado que solo logró bajar la cotización promedio del dólar cable o CCL de $ 172 pesos en la semana 43, a $ 148 en la semana 46, con una merma de un magro 14 %. Volviendo así al valor que tenía en la semana 40, antes de la intervención market friendly del ministro Guzmán. Mientras que el dólar MEP en el mismo periodo pasó de $ 161 a $ 142, que incluso supera el precio de $ 140 promedio que tenía en la semana 40, con una mínima merma del 12 %,.

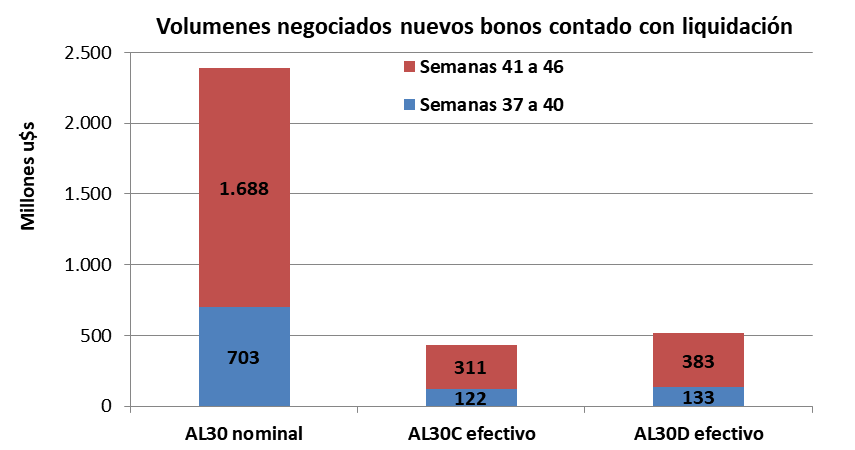

Los costos de esa intervención del ministro Guzmán, en un mercado alterado por poderosos factores artificiales como se mostró, se ven reflejados en el siguiente gráfico. Que pone en evidencia que a partir de las inútiles intervenciones del ministro desde la semana 41 hasta la 46, se más que duplicó el volumen de los bonos transados en pesos. Y casi se triplicaron los volúmenes transados en dólares, sin que ello haya reportado una caída ostensible en los denominados dólar MEP y CCL.

De esta manera el ministro Guzmán evidencia tener la convicción de que “market friendly”, puede domar un mercado deliberadamente alterado por unos pocos y grandes mega jugadores. Interviniendo por su parte también artificialmente en el mercado, con rasgos de desesperación, en procura de acortar la brecha entre el dólar oficial y los alternativos.

Desperdiciando las genuinas y poderosas herramientas legales de índole penal, que tiene el Estado para reprimir y castigar ejemplarmente esas conductas, que tanto daño le están haciendo al país. Y que tratándose de delitos de acción pública, las autoridades públicas en lugar de ocultarlas, están obligadas a denunciar.-

Ver DEUDA: un arreglo a entera satisfacción de los acreedores especialmente el FMI

Ver DÓLAR: la locura autodestructiva de los argentinos y su solución