Unas semanas antes que el ministro Martín Guzman anunciara su dura propuesta a los bonistas externos, los bonos de la deuda valían alrededor de 30 centavos por dólar. A continuación, como si se hubiera filtrado la dura propuesta que elaboraba Guzman, al contrario de lo esperable, el precio de esos bonos comenzaron a subir incesantemente, hasta alcanzar actualmente un promedio de 45 centavos, casi un 50 % más en solo dos meses. De esa manera manipulando el mercado, y apoyados en el argumento de la “exit yield” o tasa de salida, los grandes fondos mediante una maniobra de pinzas, por un lado le subieron el piso a la negociación con Guzmán. Y por otro lado provocaron un sustancial aumento del dólar paralelo, para desestabilizar la economía. En plena pandemia, mientras declaman su buena fe en la negociación, operaron como tiburones de Wall Street, incurriendo en el delito de agiotaje financiero.

Por Javier Llorens – 31-5-2020

Días pasado el portal Infobae hizo trascender una nueva oferta formulada por el ministro Guzman a los bonistas externos, con la que este procuró mejorar la durísima oferta que había presentado a mediados de abril. A la que los bonistas rechazaron de plano, haciendo fracasar el canje que supuestamente debía cerrase el 15 de mayo.

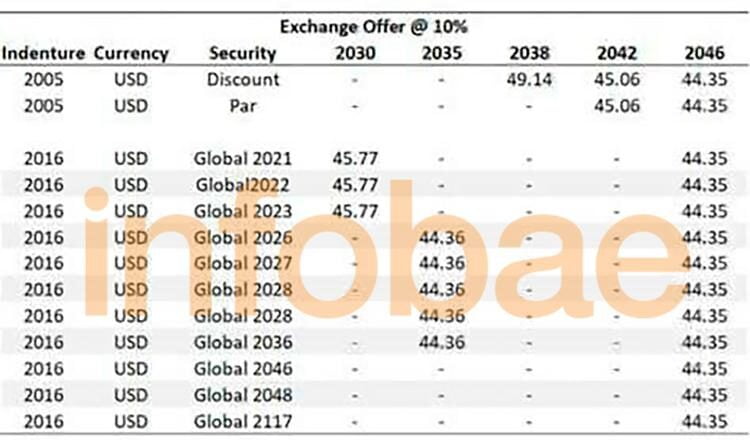

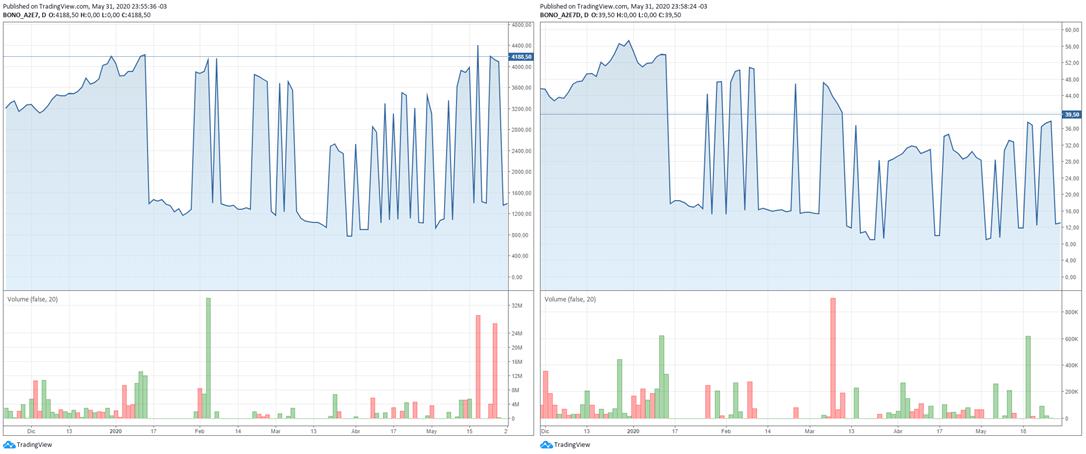

Ella venía acompañada de la siguiente imagen que daba parcialmente cuenta de esa mejora, al alcanzar el valor estimado de los bonos con una “exit yield” (tasa de salida o descuento) de un 10 %, un valor que oscila entre 44 y 49 centavos por dólar para los bonos de la Indenture (Escritura) 2005. Y entre 44 hasta casi 46 para los bonos de la Indenture 2016.

Por su parte el ministró Guzmán había formulado una propuesta, que con esa misma tasa de salida o descuento, ofrecía un valor entre 38 hasta 40 centavos por dólar, tal como se puede ver en el siguiente gráfico. Lo que representaba valores muy superiores al precio de los bonos viejos a fines de marzo, mientras elaboraba su oferta, con aumentos de hasta un 30 % sobre ellos.

Ver DEUDA: las contrapropuestas de los grandes fondos no ofrecen ningún ahorro

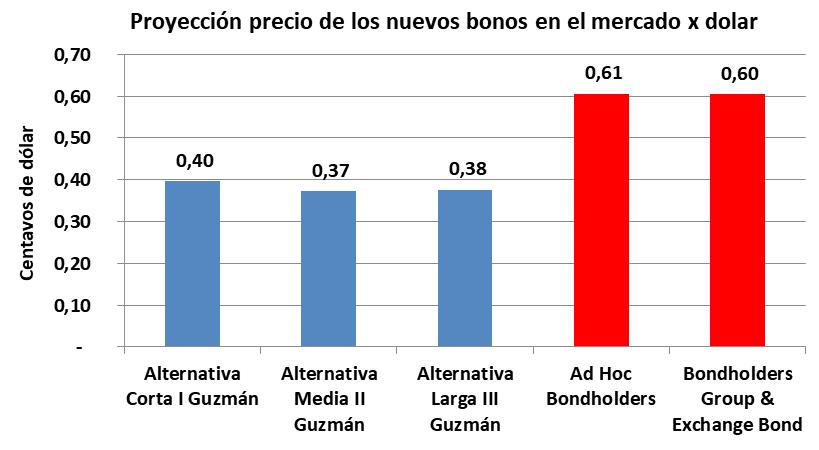

Pero no obstante esa notable mejora, los grandes fondos respondieron finalmente con contrapropuestas, que sin brindar ahorro alguno en cuanto los pagos futuros, y que solo reperfilan la curva de vencimientos, pretendían un valor de alrededor de 60 centavos por dólar.

Lo que representaba un sideral aumento sobre el precio promedio de los bonos viejos a fines de marzo, del orden de un 100 % más. Estableciendo así una tensión entre lo propuesto por Guzmán, y lo contrapropuesto por ellos, que obligó al ministro Guzmán a la mejora de la que dio cuenta Infobae.

La maniobra de pinzas contra Guzmán con el rush bonds and exit yield

El título cuya traducción de la frase en inglés es “la carrera de los bonos y el rendimiento de salida”, esta deliberadamente puesto en el idioma que prima en las finanzas, porque en base a esos dos argumentos los grandes fondos que detentan bonos externos, han logrado establecer la premisa o el baremo subjetivo, sobre la que transcurren actualmente la negociaciones por la deuda.

Con el cual los grandes fondos pretenden que haya un diferencial apreciable respecto la cotización en el mercado de los bonos viejos, contrastado con el supuesto valor de los bonos nuevos, castigados con una tasa de salida o de descuento (exit yield). Lo cual en el mejor de los casos es el punto de vista del acreedor, y en manera alguna según los expertos ella debe basarse en un mero pronóstico, como parece suceder en este caso, sino en contrastadas evidencias.

https://prptblog.wordpress.com/2012/08/20/exit-yields-myths-dispelled/

Soslayando de esta manera, la comparación objetiva entre los flujos de los bonos nuevos y los bonos viejos, como corresponde a todo análisis de desinversión – inversión. Para así ponderar la efectiva mejora que su canje reporta al deudor, que es el que debe hacer frente a esas acreencias.

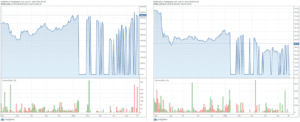

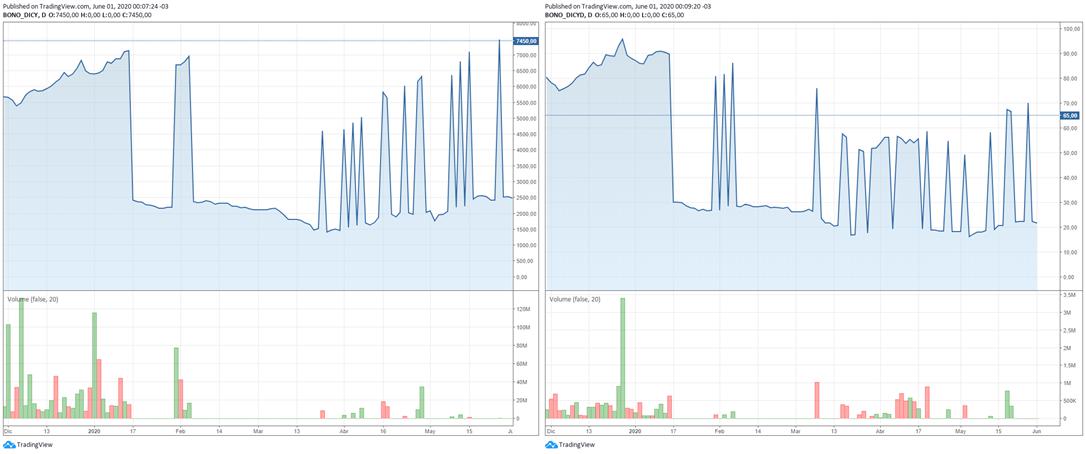

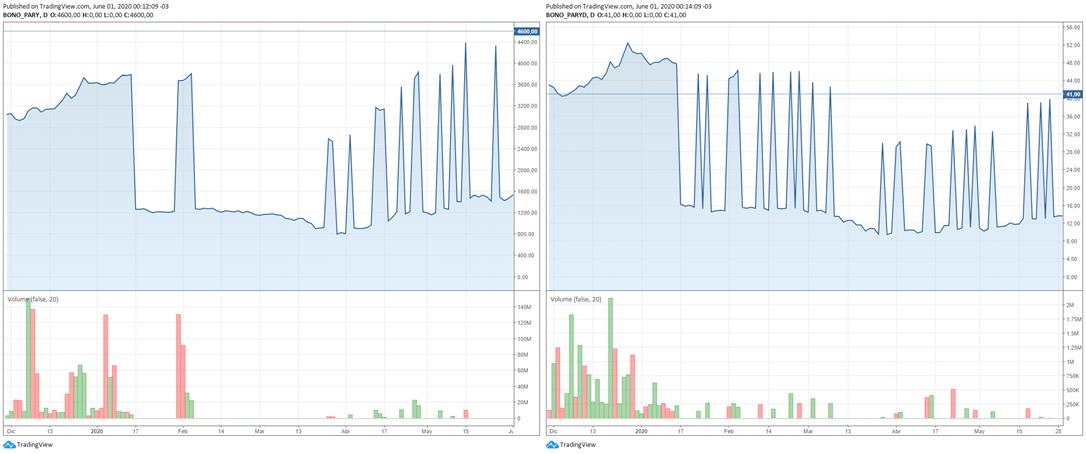

A esos efectos resulta muy elocuente observar la evolución del precio de los bonos viejos en la bolsa local a lo largo del año, en el momento del cierre de las operaciones, conforme se puede visualizar en el siguiente gráfico, confeccionado en base los datos de Puente Hnos. A la par que en consonancia, los grandes medios difundían el sofisticado tecnicismo de la “exit yield”, como preparando el debate actual.

Se han seleccionado dichos bonos del total a canjear, porque son los únicos que el mercado bursatil local tienen regularidad en sus cotizaciones, en sus dos versiones, en pesos y en dólares. Y así en el eje izquierdo, está reflejada la evolución de los precios de los bonos externos en dólares, cotizados en pesos. Y en el eje derecho la cotización de los bonos ídem cotizados en dólares, distinguiéndose de los que cotizan en pesos, con el agregado de la D al final.

Se puede observar en el gráfico, que en ambos casos los precios de esos bonos externos se hunden notablemente a un nivel mínimo a fines de marzo pasado, mientras el ministro Guzmán elaboraba su propuesta dirigida a los bonistas externos. Pero no obstante lo duro de ella, que se hizo pública el 14 de abril, a partir de allí comenzaron a subir incesantemente, suba que continuo notablemente después de conocida la propuesta del ministro Guzmán.

Con el agregado que sus precios subieron mucho más en pesos que en dólares, lo cual además de elevarle la valla o correrle el arco al ministro Guzmán, también tuvo el efecto de desestabilizarle las variables macroeconómicas, con una notable suba del dólar paralelo denominados “dólar bolsa” o MEP (Mercado Electrónico de Pagos) y el “contado con liquidación” o CCL.

Operaciones que consiste la primera, en comprar bonos con pesos para venderlos en dólares, y así hacerse de estos, o viceversa. Y la segunda en comprar bonos con pesos, y venderlos en el exterior en dólares, como una manera de fugar divisas.

En la maraña del grafico anterior se distinguen en su parte superior la traza del Discount en pesos (línea violeta eje izquierdo) y la del DiscounD en dólares (línea azul eje derecho) que ponen en clara evidencia la naturaleza de la maniobra.

Mostrando que ambas cotizaciones llegaron a un mínimo a fines de marzo, partiendo claramente la cotización del Discount cotizado en pesos desde un nivel inferior al DiscountD cotizado en dólares.

Pero a partir de allí ambos inician un notable crecimiento, pero más acentuado por parte del Discount cotizado en pesos. El que de esa manera a mediados de abril, a la par que el ministro Guzmán lanzaba su oferta, supera la línea de la cotización del DiscounD cotizado en dólares. Llegando así a fines de mayo a un nivel superior a este último, cuando había partido en enero desde un nivel notablemente superior.

De esta manera el efecto conjugado de esta evolución asimétrica del precio de los bonos, según en qué moneda coticen, no solo deparó una alza sustancial en ambos casos, sino que además tuvo el efecto de brindar un notable aumento del dólar paralelo MEP o CCL.

Golpeando así al ministro de Economía Guzman por dos flancos distintos. Por un lado el de la negociación de la deuda, al elevar la valla o subir el piso del precio de los bonos, en una negociación encaminada en ponderar el resultado, en base la “exit yield” o tasa de salida de los bonos nuevos.

Y por otro lado el de la macroeconmía, al elevar sustancialmente el precio del dólar paralelo, con un notable efecto desestabilizador en el mercado de cambios, que es uno de los principales “fundamentals” o fundamentos de la economía del país.

Minándolo así desde sus cimientos, al punto ello originó una aguda tensión entre el ministro de economía Guzmán y el presidente del Banco Central Miguel Pesce. Quién solo atinó a decir algunas confusas declaraciones al respecto, vinculando la inquietud en el mercado de cambios con el resultado de la negociación de la deuda.

A las que el “organ house” del Club de la Deuda, el diario Clarín, se encargó de tergiversar con una nota con título y copete: “Tensión cambiaria – Pesce dice que si hay acuerdo por la deuda se podrá relajar el cepo del dólar – El títular del Banco Central condiciono un levantamiento de las restricción a que se evite el default”. (30/5/2020)

Los detalles y resultados de la maniobra de pinzas

En el siguiente cuadro esta resumido los resultados de esa maniobra en cuanto los bonos analizados en el gráfico anterior, mediante comparar la mínima cotización de ellos en marzo, tanto en pesos como en dólares, con la máxima de mayo. Arrojando esto un promedio de aumento en los bonos cotizados en pesos de un 81 %, mientras que los cotizados en dólares subieron a su vez un 42 %.

De esta manera la propuesta original del ministro Guzmán consistentes en ofrecer bonos con un valor tentativo de entre 37 y 40 centavos de dólar con una “exit yield” del 10 %, quedó absolutamente descolocada, ante los bonos viejos que supuestamente en el mercado valen más alrededor de 45 centavos de dólar, no obstante que a fines de marzo apenas superaban los 30 centavos de dólar.

Por su parte la contrapropuesta original de los grandes fondos, consistió en plantarse, requiriendo un valor de 60 centavos de dólar, estableciendo así una tensión respecto la oferta del ministro Guzmán. Que llevó a este a elevar primero su propuesta hasta un 45 % según dio cuenta Infobae, mientras que ahora se anuncia una nueva mejora, con la cual Guzman elevaría el valor de su oferta a 50 centavos de dólar, para rescatar bonos que dos meses atrás no sobrepasaban los 30 centavos de dólar.

El cuadro pone en evidencia también el desigual porcentaje de aumento que tuvieron los bonos, según la moneda en que cotizan. Y el efecto que esto produjo en el precio del dólar paralelo del MEP o CCL, al elevarlo de 86 a 110 pesos, sin tener en cuenta el costo de entrada y salida de estas operaciones, que la elevan hasta en un 6 %. Los que a su vez arrastraron al denominado dólar blue.

O sea que con estas operaciones el dólar llegó a sobrepasar los 120 pesos, contra un dólar oficial a solo 70 pesos, haciendo así crujir en medio de la pandemia, los fundamentos de la economía. Como para precipitar al actual gobierno a un rápido arreglo, conforme el baremo prefijado por parte de los grandes fondos, mediante la suba asimétrica de los bonos cotizados en pesos y dólares.

En el siguiente gráfico se puede apreciar visualmente, por el contraste entre el rojo y amarillo que no es la bandera española, ese desigual incremento que se registró entre marzo y mayo entre la cotización de los bonos en pesos y dólares. Que produjo el efecto de elevar sustancialmente el nivel del dólar paralelo del MEP y CCL, poniendo en resonancia la política económica del gobierno.

Las pruebas de la maniobra

Las pruebas de la maniobra se hacen evidentes, con solo consultar la información pública disponible sin restricciones en la web. Y ellas seguramente resultaran mucho más contundentes al obtenerse los registros de esas operaciones, que se perpetraron enteramente on line durante la pandemia del coronavirus.

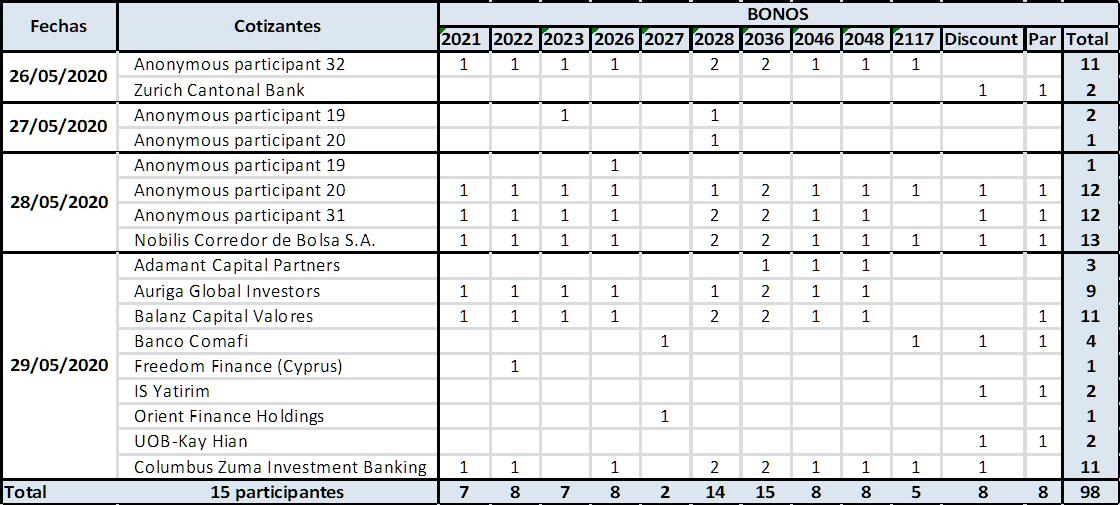

En primer lugar una consulta al sitio especializado en bonos Cbonds, informa quienes fueron los cotizantes en los últimos días de mayo entre el 26 y el 29, interesados en los bonos argentinos. En base a ello, se puede ver en el siguiente cuadro, que solo quince participantes interesados notablemente en bonos argentinos, hicieron en ese ínterin 98 ofertas en bonos argentinos.

Con apuestas algunos de ellos dirigida inexplicablemente a casi todos los bonos, cualquiera sea la duración de ellos. Habiéndose vertido en el cuadro, solo los bonos detallados en la imagen publicada por Infobae, a modo de ejemplo.

Dejando de la lado los oferentes anonimos, aparecen haciendo cotizaciones el 28 de mayo la uruguaya Nobilis Corredor de Bolsa, con 13 cotizaciones dirigida a casi a todos los bonos del canje. Al día siguiente le sigue con 11 cotizaciones dirigida a buena parte de los bonos, Balanz Capital Valores. Cuyo unico dueño es Permanent Investments, una firma fantasma o concha radicada en Panama, que a su vez es controlada por otras compañías fantasmas radicadas en ese país.

Le empata con 11 cotizaciones la argentina Columbus Zuma Investment Banking, cuyos socios son ex ejecutivos de Citibank, Lehman Brothers, y Barclays, que intervinieron activamente en la colocación de deuda durante la gestión del presidente Macri.

http://columbusmb.com/es/banqueros-argentinos-crean-columbus-zuma/

Seguidamente con 9 cotizaciones dirigida a casi todos los bonos, aparece la española con filiales en EEUU Auriga Global Investors. Le sigue luego el argentino Banco Comafi, con 4 cotizaciones por distintos bonos del canje, y luego con 3 cotizaciones aparece la compañía búlgara con sede en Sofia, Adamant Capital Partners, etc. Mayores datos no brinda este portal, si no es por suscripción paga.

La manipulación bursátil

Además de la restringida concurrencia de manifestantes expuesta, otra evidencia de la maniobra prima facie consiste en el menguado volumen en un marco de altísima volatilidad que tuvieron esas operaciones en el mercado local, a partir desde que a mediados de enero se sanciono la ley de reestructuración de la deuda.

Ver Qué esconde la ley de gestión de deuda externa, el tercer beso del gobierno a los acreedores

Alcanzado además muchas veces picos de subas, con un mínimo de volumen en operaciones al cierre. Pudiéndose observar también volúmenes con columnas en rojo en picos de precios, porque el precio de cierre fue menor que el de cierre del día anterior.

Lo cual insinúa una gran oscilación de precios entre la apertura y el cierre, que se pone de relieve con un gráfico que exponga los precios máximos, mínimos y de cierre, y no solo el precio de cierre, como es la norma. Los que inusitadamente muestran una enorme variación en las cotizaciones que no son de un 3 %, sino de tres veces más o menos, lo cual revela la existencia de una enorme e inaceptable anormalidad.

Que se profundiza extraordinariamente, si el gráfico es solo de máximo y mínimos, pudiéndose observar en tal caso que hay días y secuencias de días en que las cotizaciones caen a cero pesos, por la total ausencia de demanda.

Lo cual ha sido disimulado con la complicidad de las instituciones bursátiles, dando continuidad al precio de cierre, como el de apertura del día siguiente. Y ante la total ausencia de operaciones, fijar como precio de cierre el de apertura, y así sucesivamente. Simulando la existencia de un mercado demandado por la libre concurrencia al mismo, cuando está muy lejos ser tal, conforme se evidencia si se lo contrasta con los periodos previos a mediados de enero, con la sanción de la ley de gestión de la deuda.

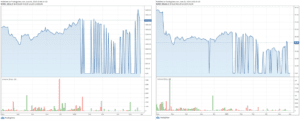

De estas [highlight] enormes anomalías [/highlight] en el mercado bursatil local, dan seguidamente cuenta las imágenes obtenidas de Puentenet (Puente Hnos). Que en primer lugar muestran la evolución del precio máximo, mínimo, y de cierre de los bonos desde diciembre pasado, y los volúmenes transados en relación con los bonos antes analizados, tanto cotizados en pesos como en dólares.

Y en segundo lugar muestran la evolución del precio máximo y mínimo, desde agosto del año pasado, para poner en evidencia la rotunda diferencia que existe entra antes y después de mediados de enero, que claramente muestra la diferencia entre un mercado normal, y otro digitado por muy pocos operadores.

Bono 2022 pesos y dólar precio máximo, mínimo y cierre

Idem precio máximo y mínimo

https://www.puentenet.com/cotizaciones/bono/A2E2 https://www.puentenet.com/cotizaciones/bono/A2E2D

https://www.puentenet.com/cotizaciones/bono/A2E2 https://www.puentenet.com/cotizaciones/bono/A2E2D

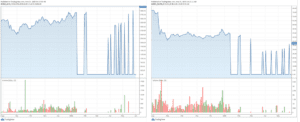

Bonos 2027 pesos y dólar

Idem precio máximo y mínimo

https://www.puentenet.com/cotizaciones/bono/A2E7 https://www.puentenet.com/cotizaciones/bono/A2E7D

https://www.puentenet.com/cotizaciones/bono/A2E7 https://www.puentenet.com/cotizaciones/bono/A2E7D

Bono 2117 pesos y dólar

Idem precio máximo y mínimo

https://www.puentenet.com/cotizaciones/bono/AC17 https://www.puentenet.com/cotizaciones/bono/AC17D

https://www.puentenet.com/cotizaciones/bono/AC17 https://www.puentenet.com/cotizaciones/bono/AC17D

Discount pesos y dólar

Idem precio máximo y mínimo

https://www.puentenet.com/cotizaciones/bono/DICY https://www.puentenet.com/cotizaciones/bono/DICYD

https://www.puentenet.com/cotizaciones/bono/DICY https://www.puentenet.com/cotizaciones/bono/DICYD

Bono Par pesos y dólar

Idem precio máximo y mínimo

https://www.puentenet.com/cotizaciones/bono/PARY https://www.puentenet.com/cotizaciones/bono/PARYD

https://www.puentenet.com/cotizaciones/bono/PARY https://www.puentenet.com/cotizaciones/bono/PARYD

Los gráficos de Puentenet ponen en notable evidencia la existencia a partir de mediados de enero, y especialmente a partir de fines de marzo, de un mercado enloquecido ante la posibilidad de un default. Que muy lejos de registrar una demanda sostenida, era [highlight] evidentemente manipulado y sostenido con operaciones puntuales concretadas con un mínimo volumen en el momento del cierre. [/highlight]

Cuyo precio es el que fija el precio de apertura para la jornada siguiente, y el que queda registrado en las estadísticas. Aunque ellas nada tengan que ver con la realidad de un mercado bursátil manipulado por los tiburones de Wall Street.

Cuyas maniobras paradojalmente cesarán, cuando los bonos en cuestión sean declarados en default, siendo esta situación la que permitiría una negociación con sus tenedores, sin que sea ensuciada con las maniobras de estos.

El ministro Guzmán dijo respecto la renegociación de la deuda, de que no era un asunto entre “buenos y malos”, lo cual no se compadece para nada con la historia reciente de la deuda externa, desde la última dictadura militar en adelante, sembrada de canjes y megacanjes.

Ver La propuesta de la deuda del ministro Guzman no arregla nada, solo arregla al FMIPero a esta altura, dejando de lado esos adjetivos calificativos, al menos parece ser entre ingenuos o desprevenidos y delincuentes, dado que el artículo 309 del Código Penal argentino establece:

“Será reprimido con prisión de uno a cuatro años, multa equivalente al monto de la operación e inhabilitación de hasta cinco años, el que realizare transacciones u operaciones que hicieren subir, mantener o bajar el precio de valores negociables u otros instrumentos financieros, valiéndose de noticias falsas, negociaciones fingidas, reunión o coalición entre los principales tenedores de la especie, con el fin de producir la apariencia de mayor liquidez o de negociarla a un determinado precio.-