La economía tiene dos grandes divisiones, la economía real del trabajo, la producción de bienes y su consumo, en la que está inmersa el común de los mortales. Y la economía financiera, cuya más alta expresión es el mundo de los brókers. De donde provienen el ministro de Economía Luis “Toto” Caputo; su socio en ANKER Santiago Bausili, ambos ex ejecutivos de JP Morgan Chase y el Deutsche Bank; y Demian Reidel, el jefe de Asesores del presidente Milei, ex ejecutivo de Goldman Sachs y JP Morgan Chase.

Los tres comparten además, junto con MiIei, la visión casi mística de que todo es ilusión, y por eso sostienen que lo más importante en la economía son la confianza y las expectativas. Y en consecuencia la función de un gobernante según esos brokers financieros, sería la de afianzar la primera y crear las segundas.

Eso es concretamente lo que hicieron, tras llegar a un acuerdo con sus viejos amigos, los lobos de Wall Street. El que tuvo como pato de la boda un tremendo ajuste del Presupuesto, basado esencialmente en el congelamiento para siempre de los haberes de los jubilados. Tomando la cruel e inhumana decisión, el capitán Milei y los contramaestres Caputo y Bausili, en el naufragio en que se encuentra Argentina, de echar por la borda a siete y pico millones de jubilados de la ANSES, un sexto de su población. Con la excusa de que muchos de ellos no habían pagado el pasaje completo, en esta Argentina que carga 50 años en debacle-

Lo concretaron mediante el dictado del DNU 274/24 en marzo pasado, con el que impidieron la recuperación de sus haberes que posibilitaba la anterior fórmula de la ley 27.609 del 2021. Que luego llegó a su máxima expresión con el veto total a la ley jubilatoria 27.756, mediante el decreto 782/24 emitido el viernes 30 de agosto pasado. Habiéndose concretado este inhumano sacrificio de una generación de ancianos, según los considerandos de ese decreto, para presuntamente preservar las jóvenes generaciones futuras, al afirmar en sus considerandos:

“… la promulgación del proyecto de ley remitido afectaría los derechos y oportunidades de las próximas generaciones, dado que aumentaría en forma significativa e irresponsable el gasto del ESTADO NACIONAL sin la correspondiente generación de recursos. Que se trata de un gasto que, por su efecto acumulativo, se incrementaría año tras año, condenando a nuestros jóvenes a más emisión, deuda, inflación y pobreza.”

El mismo fue publicado en el Boletín Oficial el lunes 2 de septiembre, fecha a partir de la cual, anticipadamente a la estacional, se puso en marcha la actual Primavera Financiera. Con la cual, contando con la complicidad de los lobos de Wall Street, se ha ilusionado a los argentinos, de la misma manera que en tiempo lo hicieron “Joe” Martínez de Hoz con su tablita cambiara, y “Mingo” Cavallo con la Convertibilidad de un peso por un dólar.

El plan Primavera Financiera

La esencia del plan esta descripta en un reciente reportaje que Clarín le hizo a Gabriel Rubinstein, el ex secretario de Política Económica del ex ministro de Economía Sergio Massa, donde dijo: “Cuando fui al Gobierno en 2022 mi plan era devaluar el dólar oficial, eliminar el déficit e intervenir el tipo de cambio CCL para que la brecha no sea más de 30%. Es lo que hizo Milei”.

Al respecto Stripteasedelpoder.com desde el año 2020 ha publicado múltiples notas, señalando que la inflación desbocada en que se estaba hundiendo la economía argentina, la generaba la economía financiera bimonetaria, con la que se transan los bonos argentinos, en pesos y dólares. Que dieron origen a los denominados dólar MEP y dólar CCL o cable, que es el que se cotiza en Nueva York.

Ver INFLACION: la provoca la dominancia del dólar CCL sobre el Blue manipulado desde Nueva York

Ver La perversa dinámica del dólar CCL que nos está haciendo bolsa con la inflación y la torpe compra de deuda

Ver BIMONETARISMO: para controlarlo hay que hacer bolsa el dólar bolsa antes que nos haga bolsa

El dólar MEP hizo su aparición en el 2013, tras la instauración del corralito cambiario durante el gobierno de CFK. Y por su parte, no casualmente, el dólar CCL apareció en marzo 2020, cuando el ministro Martín Guzmán comenzó la renegociación de la deuda externa privada con el lobo de los lobos de Wall Street, el CEO de BlackRock, Larry Fink.

Ver BlackRock vs Argentina: del buitre Paul Singer al águila imperial Larry Fink

Siendo el dólar CCL en definitiva, el que fija los valores del dólar MEP y del dólar blue. Que a su vez impactan en la mente dolarizada de los argentinos que operan en la economía real, para fijar precios, tratar de preservar sus ahorros, o asegurar sus márgenes de ganancia. Pudiéndose advertir la supremacía del dólar CCL sobre el MEP, en el siguiente gráfico elaborado por la Bolsa de Comercio de Bs.As. (Bolsar).

En el cual se ha señalado también el día D, en que se puso decididamente en marcha el Plan Primavera Financiera, el lunes 2 de septiembre, tras el veto de Milei a la ley jubilatoria el viernes anterior. Pudiéndose observar que a partir de esa fecha, comenzó una continua caída en el precio del dólar CCL, arrastrando al dólar MEP, hasta el nivel actual cercano al precio del dólar oficial.

Pero además el plan había tenido su prolegómeno. En la primera quincena de julio, inmediatamente después de la promulgación de la ley Bases 27.742, con el decreto 592/24 del 8 de julio, el presidente Milei, acompañado de su hermana, Caputo, y Reidel, concurrieron a uno de los grandes eventos anuales de magnates en EEUU, denominado Sun Valley, en Idaho. Organizado por el banco de inversión Allen & Company, conocido como “el campamento de verano para multimillonarios”.

A partir de allí, como se puede apreciar en el gráfico hubo una primera caída en los valores del dólar CCL, que había superado $ 1.400, hasta un nivel oscilatorio alrededor de $ 1.300. Y seguidamente a mediados de agosto, quienes concurrieron a Nueva York para ajustar los detalles del plan Primavera Financiera, con la consigna “el peso se va a fortalecer”, fueron Bausili y Reidel.

Ambos asistieron a la conferencia anual del Instituto Millken, fundado por el banquero del mismo apellido, caído en desgracia por sus graves inconductas financieras. La misma fue realizada en el exclusivo paraje de Los Hamptons, exaltando Infobae al respecto: “El jefe de asesores económicos del Presidente y el titular del Banco Central expondrán ante un auditorio calificado que representa el poder real de los Estados Unidos. Son players multimillonarios que mueven las finanzas, los medios de comunicación, las redes sociales, la agenda geopolítica y las inversiones globales.”

A continuación, vino el veto a la ley jubilatoria, que como se señaló, puso decididamente en marcha el plan Primavera Financiera. El que seguidamente el 11 de septiembre, recibió el auspicio tácito del Congreso, al no poder mantener la Cámara de Diputados, los dos tercios de los votos conque había sancionado la referida ley.

El Plan Primavera impulsado con sobornos

Medida que fue impedida con el soborno de los gobernadores -siempre dispuestos a vender cualquier primogenitura por un plato de lentejas, en este caso de ATN (Aportes del Tesoro Nacional)- de las provincias de Catamarca, Entre Ríos, Jujuy, Misiones, Salta, y Tucumán. Con la entrega en el mes de septiembre de ATN por un monto de $ 23.500 millones, como se puede observar en el siguiente gráfico, extraído de un informe al respecto elaborado por Politikon Chaco.

Monto que según sus autores, representan el 47 % de los ATN otorgados “voluntariamente” por el gobierno nacional hasta noviembre pasado. Cuyos pagos diferidos también sirvieron para ratificar luego el veto a la ley de Financiamiento Universitario en octubre pasado. Y de la misma manera se facilitó la aprobación de la ley Bases, con el otorgamiento de ATN a las provincias de Chubut, Misiones, y Santa Cruz.

Además de otros otorgados previamente también a Chubut, Corrientes, Entre Ríos, Jujuy, Santa Fe y Tucumán. Empleando el sitio por hambre contra las provincias para cooptarlas, a las que según Politikon Chaco, hasta noviembre pasado se les “distribuyó apenas el 8,1% del fondo total que totalizan $ 612.630millones”.

La cumbre de esos sobornos, encubiertos de una u otra manera, se perpetró durante el tratamiento de la ley Bases en el Senado. Con los votos de los senadores presuntamente peronistas agrupados en el bloque Unidad Federal, integrado por el senador Edgardo Kueider de Entre Ríos, el mismo que actualmente está detenido en Paraguay por contrabando de divisas y lavado de activos; Carlos Espinola de Corrientes, a quién el mileismo promueve como embajador de esa provincia; y Alejandra Vigo de Córdoba, esposa del ex gobernador filomacrista Juan Schiaretti.

Ver Macri y Schiaretti: unidos por el contrabando

Ver Una trama de negociados explica el concubinato entre Macri y Schiaretti (I): La offshore de De la Sota y otras

Quienes con sus votos afirmativos, lograron que la votación en general de la ley Bases quedara empatada, entregándole así la victoria con su desempate a la vicepresidente Victoria Villaruel.

La ratificación del Plan Primavera Financiera

Seguidamente el Plan Primavera Financiera, fue ratificado con el tonante discurso del presidente Milei en el Congreso, el domingo 15 de septiembre, en el cual con el déficit cero, proclamó que los únicos privilegiados en Argentina son los banqueros y los acreedores de la deuda. Siendo así el superávit financiero, no una forma de abatir la inflación como se hace creer al público, que está basada únicamente en el dólar quieto. Sino una forma de asegurar a los banqueros el pago de los servicios de la deuda, para recuperar el crédito externo, siendo esta la verdadera razón de la caída del riesgo país.

A partir de allí, se puede observar en el gráfico anterior, que se precipitó una nueva caída del dólar CCL, desde el nivel de $1.245 al que había llegado. Y seguidamente se precipitó una pronunciada caída del mismo, tras el veto a la ley de Financiación Universitaria 27.757 con el decreto 879/24 del 2 de octubre pasado, llegando así finalmente al 25 de noviembre a $ 1.107.

Las otras dos patas del trípode del plan, además de la manipulación del dólar CCL, consiste en la simulación de aumento de reservas, mediante la baja de los altos encajes de los depósitos en dólares, y cambios en las normas referidas al riesgo crediticio bancario. Posibilitando así que grandes empresas tomen mega créditos en dólares, que liquidan en el Banco Central. Pasando así parte de los depósitos en dólares obtenidos con el blanqueo, a ser reservas netas del Banco Central, en vez de reservas brutas propiedad de los depositantes.

Con el riesgo que vuelva a suceder la misma fechoría que perpetraron Mingo Cavallo, Daniel Marx y Federico Sturzenegger en el 2001, con el pago de la deuda externa con los depósitos en dólares de los ahorristas. Que fue posibilitada con el Megacanje, y el cambio de la carta orgánica del Banco Central, respecto la integración de las reservas de los bancos.

Por último, la tercera pata del Plan Primavera Financiera, es el seguro de cambio otorgado a los financistas del plan, con el dólar futuro pactado en el Rofex, con la intervención del Banco Central. Para que el carry trade -arbitraje entre la tasa de interés en pesos respecto la tasa de devaluación- le reporte a los especuladores y a los codiciosos lobos de Wall Street al menos una ganancia del orden del 50 % en dólares a lo largo del año. Si es que no logran plasmar con Milei, Caputo, y el RIGI (Régimen Incentivo Grandes Inversiones) una economía ultra extractivista minera e hidrocarburifera, en las que se lleven la parte del león. Seguidamente se detallan esas tres patas del Plan Primavera Financiera 2024.

Los dólares bolsa

El movimiento bursátil en Argentina, no es actualmente el de una bolsa, sino una bolsita. Fácilmente manipulable, principalmente en relación con los títulos públicos argentinos denominados en dólares, por parte de brókers audaces qué dispongan o tengan a mano solo unas decenas de millones en esa moneda.

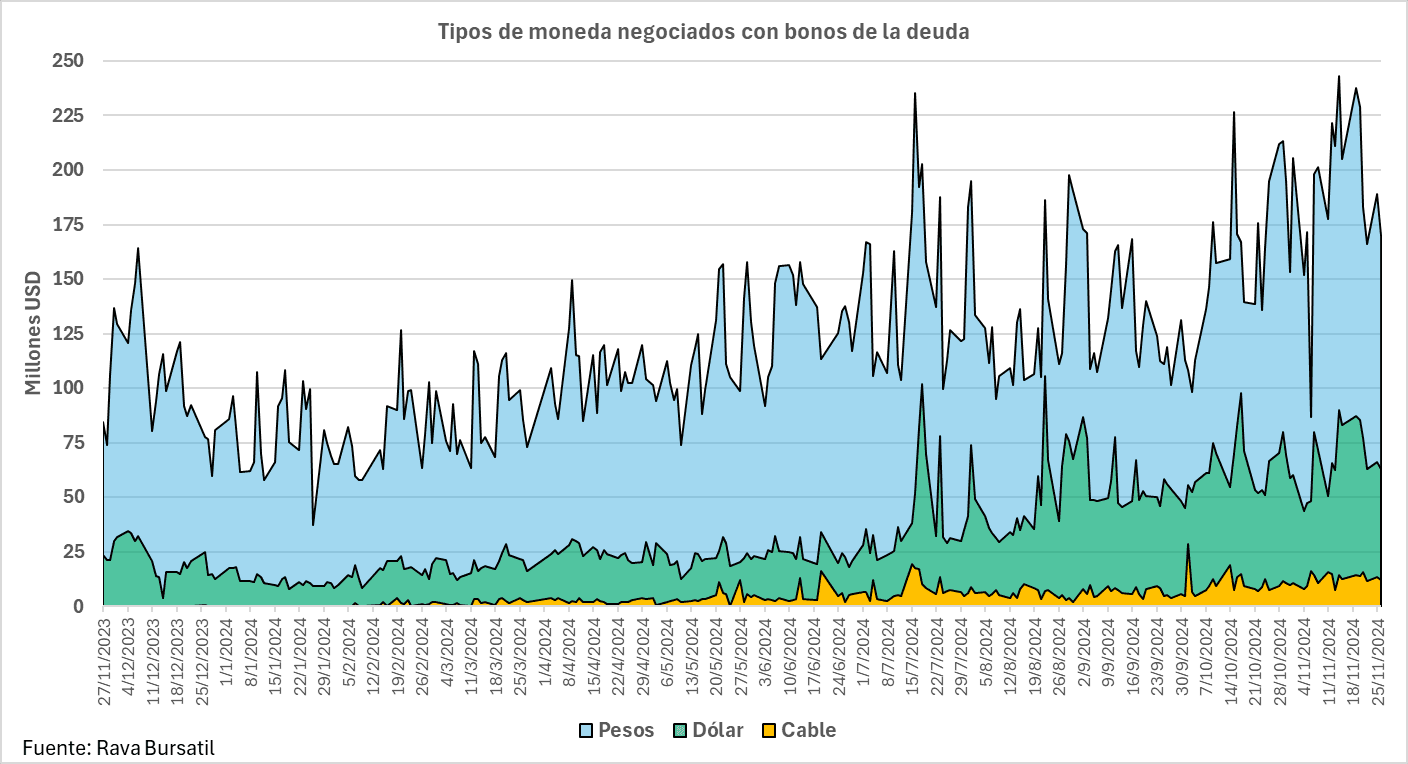

Tal como se puede apreciar en el siguiente gráfico con las transacciones efectuadas a través del MAE (Mercado Abierto Electrónico). Donde la línea amarilla que se refiere al volumen negociado de títulos públicos, que incluye los nominados en pesos, ha caído de un nivel superior a los USD 100 millones en 2018/19, a un máximo creciente a lo largo del año 2024, de menos USD 40 millones.

Los datos consignados se refieren al volumen nominal transado, no al monto efectivamente negociado, razón por la cual con bonos que cotizan muy bajo la par, estos son aún más bajos. Tras el canje de la deuda externa pública con privados del 2020, el movimiento ha quedado limitado solo a nueve bonos, cuyas ultimas cotizaciones en dólares y pesos por cada USD 100, se pueden ver seguidamente, faltando en ellos solo la correspondiente al GD38.

Los que comienzan con A, indican que son con jurisdicción local, y los que comienzan con GD, con legislación extranjera, principalmente en Nueva York. Y la cifra que completa el nombre, se refiere al año en que vencen cada uno de esos bonos. Por su parte los que no tienen sufijos, son los que se transan en pesos. Mientras que el sufijo “d” se refiere al mismo bono que se transa en dólares. Y por su parte el sufijo “c” de cable, son los se pagan con una transferencia en dólares hacia el exterior o desde el exterior.

También hay una variante marginal, para operaciones con liquidación inmediata, donde el sufijo “X” se refiera a bonos transados en pesos; el sufijo “Y” a bonos transados en dólares, y el sufijo “Z” bonos pagados con transferencia o cable.

Lamentablemente -y curiosamente- las estadísticas de Bolsar no reportan información alguna de las negociaciones de los bonos con sufijo “c” dólar CCL, durante los años 2022 y 2023. Y en el 2024, solo lo hace parcialmente en algunas fechas. Por esa razón para el análisis en particular de esta cuestión, se tomaron las estadísticas que publican Rava Bursatil y PuenteNet de los bonos de mayor circulación. Que en la práctica en relación con el dólar CCL, solo se concreta metódicamente con los dos bonos más líquidos y cortos: AL30c y GD30c.

En el siguiente gráfico se consignan en porcentajes del total, los montos en dólares o su equivalente en dólares transados entre el 27 de noviembre 2023 y 27 noviembre 2024 con la totalidad de esos bonos. Advirtiéndose que la mayoría de las operaciones se concretaron con solo cinco tipos de ellos, resaltados en rojo, AL30, GD30d, GD30, GD35, y AL30c. Los cuales, con montos superiores a los mil millones de dólares o millardo, concentran a lo largo de ese periodo el 90 % de las transacciones.

Si se les agrega los cinco subsiguientes, AL35, GD38, GD35d, GD30d, y Al29, resaltados en verde, el porcentaje de las operaciones trepa al 98 %, con montos que oscilan entre más de USD 400 millones y menos del millardo. Observándose también que el bono GD30c correspondiente al dólar CCL, que correspondería a transferencias salientes, queda en un lugar muy relegado. Trepando el total del monto negociado durante dicho año a USD 39,8 millardos

A continuación, los principales bonos de ese gráfico, están en el siguiente gráfico expresados según sus montos. Pudiéndose apreciar como estos, de alrededor de USD 50 millones diarios en enero pasado, fueron creciendo hasta registrarse un primer pico que superó los USD 300 millones a principios de julio pasado. En forma coincidente con la promulgación de la ley Bases, y el viaje de Milei y Caputo a EEUU antes apuntado.

Luego se registra otro pico menor pero más ancho, a fines de agosto y principios de septiembre, coincidente con el veto a la ley jubilatoria. Que luego se repite con picos sucesivos, a partir del veto a la ley de Financiamiento educativo. Llegándose así a un pico máximo del orden de los USD 325 millones en noviembre pasado, en plena fiesta financiera.

En el siguiente gráfico se resumen esos datos, según la moneda empleada en la negociación de todos los bonos en cuestión. Pudiéndose apreciar netamente la primacía de la negociación en pesos, convertidos su monto en el equivalente en USD (área celeste), respecto la negociación en dólares (área verde) y la casi irrelevancia de la negociación con transferencia o cable (área ocre).

Los montos negociados en pesos, tras caer a un mínimo en enero pasado, van creciendo, llegando a las puntas antes señaladas con montos del orden de los USD 200 millones y superiores. Mientras que los segundos en dólares, tras mantenerse en un nivel entre USD 10 y USD 25 millones, trepan súbitamente a puntas de hasta USD 100 millones. Pasando a mantenerse tras el veto a la ley jubilatoria a fines de agosto pasado, por sobre los USD 50 millones.

Abajo, con volúmenes insignificantes aparecen las negociaciones con dólar cable. Que comienzan a crecer mientras se trataba la ley bases en mayo y junio en Diputados y en el Senado, con picos por sobre los USD 10 millones. Que llega hasta 20 millones coincidentemente con el viaje de Milei y Caputo a EEUU en julio, y luego se sitúa alrededor de los USD 10 millones, con algunos picos de por medio.

En total, de los USD 39,8 millardos negociados a lo largo del año, USD 30 millardos, un 75 %, fueron en pesos; USD 8,6 millardos, un 22 % fueron en dólares; y solo USD 1,2 millardos, un 3 %, fueron con dólar cable. Evidenciando este magro monto en relación con el monto muy superior de las exportaciones, que el dólar blend, con el que se permite negociar un 20 % de las divisas obtenidas de las exportaciones en el dólar CCL, que ha impedido que el Banco Central aumentara sus reservas, es una patraña. Que en realidad significa, “con el 20 % de los dólares de las exportaciones hagan lo que quieran”.

A su vez las transacciones con cable o transferencias salientes, correspondiente al bono GD30c, solo registraron a lo largo del año un ínfimo monto de USD 80,2 millones. Lo que pone en total evidencia la patraña del dólar CCL, que en base a las cotizaciones de ese bono en Nueva York, desde hace años maneja nuestras finanzas y nuestra economía, al alza o a la baja, según el humor de los lobos de Wall Street,

El patrón Dólar CCL

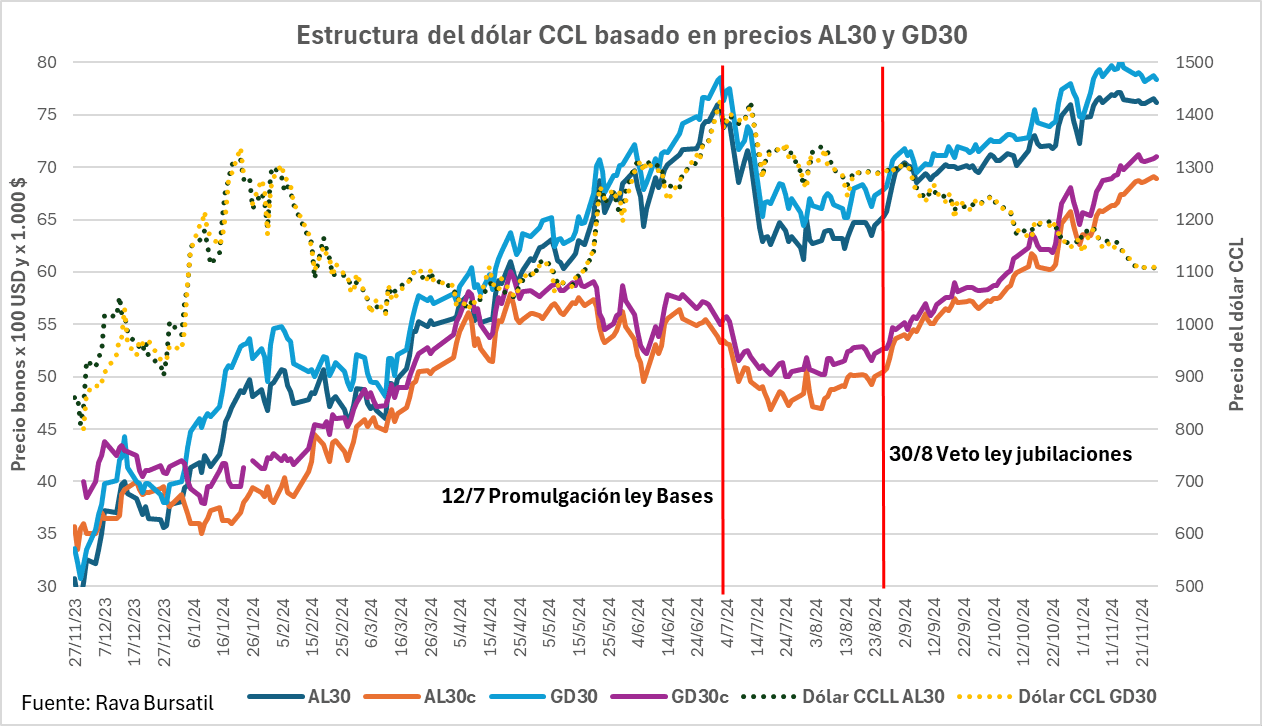

En el mercado bursátil bimonetario argentino, el dólar bolsa surge de relacionar el precio en pesos de un bono, con el precio en dólares del mismo bono, tomando en el caso del dólar CCL los correspondientes al dólar cable. El que como se dijo, tiene como sus especímenes más representativas a los bonos AL30 y GD30. O sea que para la determinación del dólar CCL, la cotización en pesos de ambos bonos tienen como contrapartida la cotización en dólares de los bonos AL30c y GD30c respectivamente.

En el siguiente gráfico, se ha vertido en el eje izquierdo la evolución de los precios de dichos bonos, en pesos y dólares. Expresadas para hacerlo posible, en el caso de su precio en dólares cada cien unidades, y en el caso de su precio en pesos cada mil pesos. A su vez en el eje derecho, se refleja el precio del dólar CCL (líneas de puntos) resultante del cociente entre el bono AL30/AL30c, y el bono GD30/GD30c. Apuntando además en el mismo los eventos determinantes del Plan Primavera Financiera, consistentes en la promulgación de la ley Bases y el consecuente viaje de Milei y Caputo a EEUU en julio, y el veto a la ley jubilatoria a fines de agosto y principios de septiembre.

Resulta notable en el mismo, no obstante la brecha de precios entre ambos bonos AL30 y GD30, tanto en pesos como en dólares, que el resultante del cociente que determina el dólar CCL casi coincide unívocamente. Tal como se puede apreciar con la línea de puntos negros y amarillos.

Otro hecho notable es qué, como se trata de un cociente, en donde si el dividendo sube y el divisor se mantiene o baja, el resultado, cociente, o en este caso dólar CCL, aumenta. Y esta digamos “descoordinación” se refleja en enero y febrero de este año, en el marco de los tropiezos por parte del oficialismo en obtener la aprobación de la ley Bases, lo que hizo que el dólar CCL se piantara a $ 1.300. Luego el divisor, o sea los precios de los bonos AL30c y GD30c aumentaron, y de esa manera el dólar CCL bajó a $ 1.100 en abril. Pero seguidamente hubo otra “descoordinación” entre abril y junio, con la subida del precio de los bonos AL30 y GD30 en pesos, y así el dólar llegó a fines de ese mes a superar los $ 1.400.

Pero a partir de allí, coincidente con la promulgación de la ley Bases y el viaje de Milei y Caputo a EEUU, se observa una correlativa coordinación, con una primera baja del precio de ambos tipos de bonos, que hizo que el dólar CCL cayera a los $ 1.300. Seguida a continuación a partir del veto a la ley jubilatoria, de una estrecha coordinación, con una subida proporcional del precio de dichos bonos en pesos y dólares. Con distintas pendientes, que hizo que el precio dólar CCL cayera paulatinamente hasta alcanzar en noviembre los $ 1.100, que antes había registrado en marzo.

Los pequeños montos en juego que evidencian la manipulación

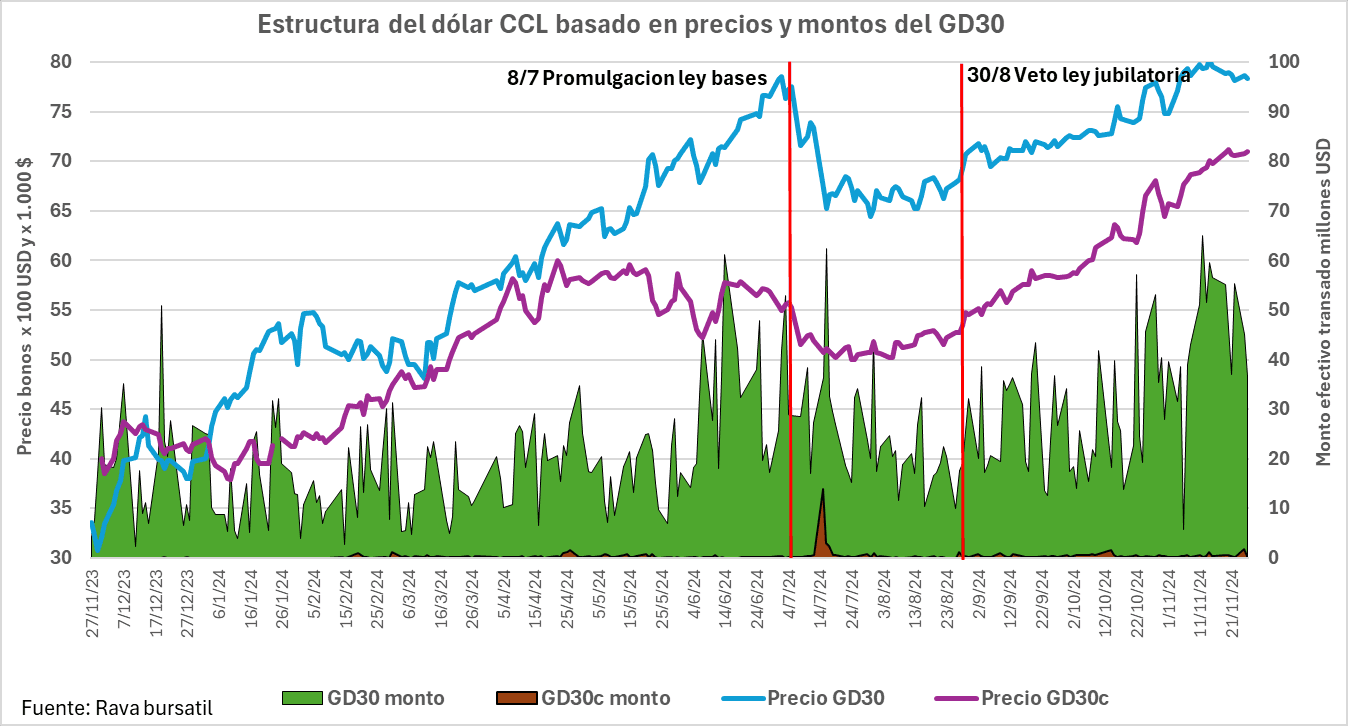

En el siguiente gráfico, se detalla la estructura del dólar CCL basado en el bono AL30/AL30c, insertando en el mismo en el eje derecho los montos efectivamente negociados. Pudiéndose apreciar la insignificancia de los montos en dólares (área verde), que van creciendo lentamente, y salvo algunos picos, se mantienen finalmente alrededor de los USD 10 millones. Frente a montos negociados en pesos (área azul) que van creciendo paulatinamente también, con algunos picos que llegan hasta los USD 150 millones.

Esta cuestión es aún más notable en relación con el dólar CCL, basado en el bono GD30/GD30c, como se puede apreciar en el siguiente gráfico. En el cual los montos diarios en pesos son sumamente oscilantes, pasando de USD 10 millones hasta más de USD 60 millones de un día para el otro. Mientras que los montos en dólares salvo casos puntuales, son casi imperceptibles.

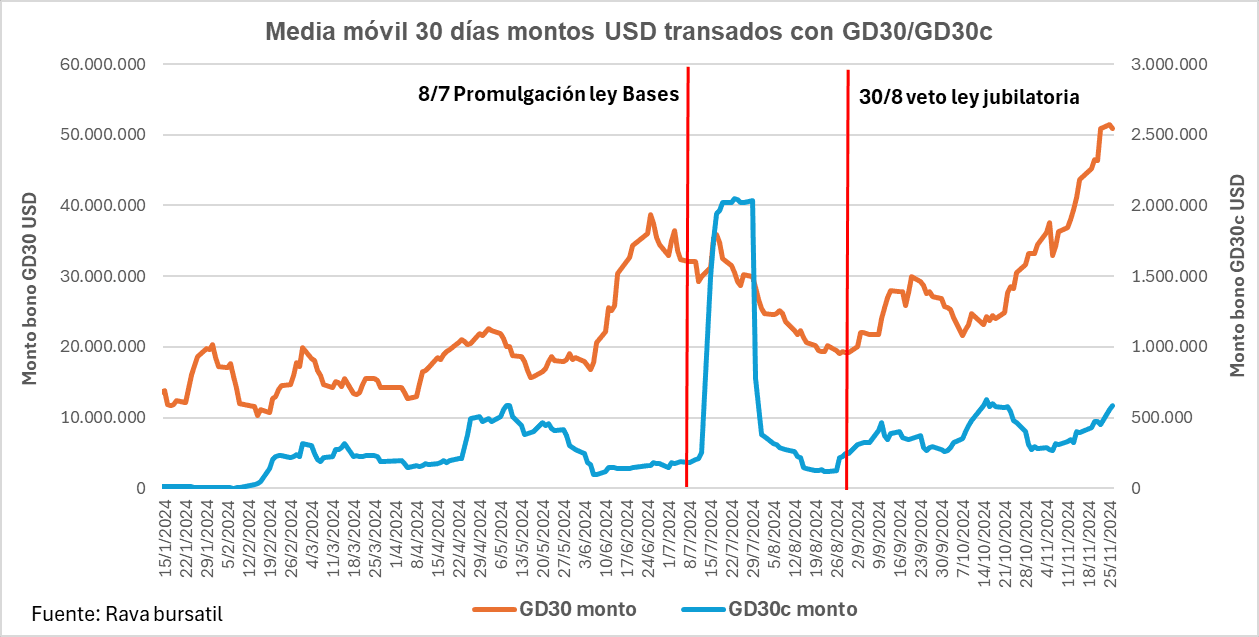

En el siguiente gráfico, se muestra en detalle los insignificantes montos negociados en juego, que evidencian la manipulación del mercado. Y son en esencia también absolutamente intrascendentes como para determinar un tipo de cambio de equilibrio como el que necesitan las economías modernas. En base la media móvil 30 días de los montos negociados, en el eje izquierdo del mismo se refleja el monto negociado correspondiente a los bonos GD30, que se transan en pesos. Y en el eje derecho los correspondientes al bono GD30c, que se transan con dólares transferencia o cable. Observándose que los montos de los primeros pasan de los USD 10 millones iniciales, hasta los USD 50 millones actuales.

Coincidiendo sus variaciones de tendencia con los dos eventos principales en el lanzamiento del Plan Primavera Financiera ya mencionados, apuntados en el gráfico. Lo cual es aún más notable respecto el bono GD30c, cuyos picos crecen a la par de dichos eventos. Pero que son montos irrelevantes, que varían desde cero, hasta un pico promedio móvil de USD 2 millones máximo, ubicándose actualmente entre USD 250 mil y USD 500 mil.

Finalmente, en el siguiente gráfico se realiza la misma exposición referida al bono AL30/AL30c. En el cual, igual que el anterior, coinciden los cambios de tendencia de la media móvil 30 días, con los dos eventos fundamentales del Plan Primavera Financiera apuntados. Y en cuanto sus montos negociados, varían entre puntas en el caso del AL30 en pesos, entre USD 50 millones a USD 100 millones, con picos de hasta USD 120 millones, coincidentes con esos eventos.

Pero lo más notable, es el exiguo monto de su contraparte en dólares AL30c, que partiendo de cero llega finalmente a un pico de solo USD 12 millones actuales. Monto qué circulando en el mercado para manipular el dólar CCL, acompañando como divisor a los precios del bono dividendo AL30, para los avezados lobos de Wall Street que ahora tienen a ex colegas suyos al mando de la economía argentina, resulta una cifra insignificante. Máxime si ellos le permiten la conquista de un país.

El dibujo del aumento de las reservas

Como otra pata del trípode del Plan Primavera Financiera, paralelamente a la manipulación del dólar CCL, tras el blanqueo de capitales dispuesto con la ley Bases, el Banco Central a cargo del bróker Bausili, concretó disimuladamente dos importantes modificaciones en su normativa. A los efectos de hacerse espuriamente de los dólares depositados con el blanqueo, para qué pasaran a engrosar las reservas netas de dicho banco, en lugar de figurar en las brutas.

Una de esas medidas fue la emisión a fines de septiembre pasado de la Comunicación A 8124, que modificó entre otras, las normas referidas a “Grandes exposiciones a riesgos crediticios y Ratio de apalancamiento”, permitiendo la concentración del crédito por parte de cada banco en determinadas grandes firmas.

La otra fue la emisión de la Comunicación 8124 a principios de noviembre, referida al Efectivo Mínimo, con la que se redujo a cero % los encajes por depósitos en “dólares estadounidenses en Cuentas especiales para acreditar financiación de exportaciones”, provenientes muchos de ellos del blanqueo de capitales

De esta manera Bausili, el ex socio de Caputo en Ankers, por un lado permitió con la baja de encajes una multiplicación de los préstamos en dólares, no obstante el riesgo sistémico que esto acarrea, que motivó la crisis terminal del año 2001. Y por otro lado permitió que estos préstamos en dólares se dirigieran a grandes empresas, no obstante el riesgo crediticio que supone la concentración del préstamo en ellas.

A los efectos de que estás liquiden los dólares recibidos en el Banco Central, y así pasen a aumentar sus reservas netas, para los pagos del servicio de la deuda. Obteniendo a cambio pesos que les puede reportar jugosas ganancias en dólares con el carry trade, con el precio del dólar casi congelado.

Se trata de una jugarreta con parecidos a la que perpetraron Mingo Cavallo y Sturzenegger en el 2001. Quienes mediante el Megacanje, destinaron los encajes de los depósitos en dólares (RML – Requisitos Mínimos de Liquidez) propiedad de los ahorristas bancarios, al rescate anticipado de los bonos de la deuda externa que detentaban los grandes bancos de Wall Street. Quienes con motivo del abandono de un real por dólar por parte de Brasil a partir de 1997, avizoraban la caída de la convertibilidad y el default de la deuda argentina.

Ver Recuerdos del 2001: la ficha sucia de los candidatos Prat Gay, Amadeo, Heller, y Olivera en 2009

Posibilitando a la par, con el cambio de la carta orgánica del Banco Central, gracias a los poderes delegados con el que estaba habilitado el gobierno, que los había exigido Cavallo antes de asumir, que dichos bonos fueran a sustituir dichos encajes. Razón por la cual esa mega maniobra de vaciamiento bancario, culminó con la instauración del corralito bancario, que a su vez derivo en la caída del gobierno de Fernando De la Rua. El que mira el pasado el futuro advierte.

Ver Prat Gay, el gran encubridor del vaciamiento del sistema financiero en el 2001

La vuelta del dólar futuro

La tercera pata del Plan Primavera Financiera, consiste en la fijación de un dólar futuro para noviembre del 2025 de solo $ 1.257, con la intervención del Banco Central. O sea una devaluación acumulada de menos del 2 % mensual.

Cabe apuntar al respecto, que recientemente la Corte Suprema cerró definitivamente la causa penal del Dólar Futuro, abierta a fines de 2015 por el inefable juez pistolero ya fallecido Claudio Bonadio, contra las autoridades del gobierno kirchnerista de entonces. Cuyas operaciones, tras la devaluación que concretó el gobierno de Mauricio Macri inmediatamente que asumió, con Adolfo Sturzenegger como presidente del Banco Central y “Toto” Caputo como secretario de Finanzas, le reportó a dicho banco una pérdida de 55 mil millones de pesos. Resultando casualmente beneficiadas como contraparte, personas directamente relacionadas con elenco macrista, Caputo incluido. Nuevamente, quien mira el pasado el futuro advierte.

Ver DOLAR FUTURO: CEO´s y funcionarios que ganaron millones

El imposible ajuste de la economía real a la financiera

En esencia, el Plan Primavera Financiera de Procusto Milei y Procusto Caputo, contando con la ayuda del cirujano Sturzenegger, pretende insensatamente, que la economía real se ajuste a la economía financiera. De la misma manera que hacía el posadero de la leyenda griega con ese nombre, que a sus huéspedes los ajustaba al largo de la cama. Descoyuntándolos y estirándolos si no la ocupaban en todo su largo, o aserrándolos si se excedían del mismo. Igual que ambos pretenden concretar con el no aprobado proyecto de Presupuesto del año 2025.

PRESUPUESTO IV: la engañifa del déficit cero de Procusto Milei imitando malamente a Procusto Cavallo

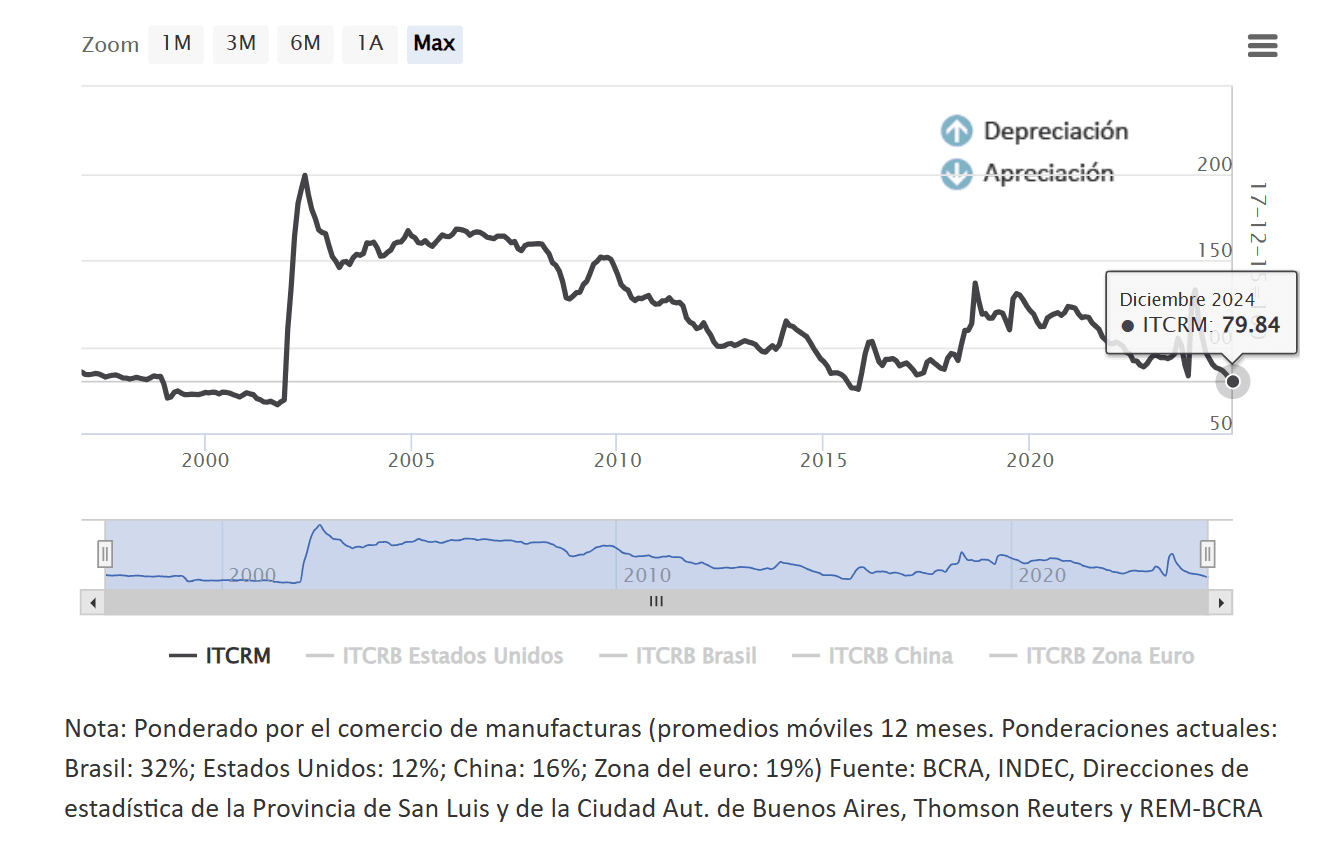

No obstante que el Tipo de Cambio Real Multilateral del dólar (TCRM) según el Banco Central, es uno de los más bajos en los últimos 25 años. Tal como se puede apreciar en el siguiente grafico publicado por dicho banco de bancos. En diciembre actual, está aún más abajo que en diciembre del año pasado, previo a la macro devaluación de 110 % que Milei y Caputo concretaron ese mes, llevando el dólar oficial de $ 380 a $ 800.

Ahora ambos afirman que devaluar no cambia nada, lo cual lleva al interrogante porque lo hicieron al asumir. Y la respuesta es que en rio revuelto ganancias de pescadores, que en este caso serían los beneficiados con el cambio de los precios relativos que sucedió ínterin. Que favorecieron a prestadores de servicios públicos cada vez mas caros, y otros sectores relacionados con el poder.

Actualmente el TCRM está apenas solo 4,4 puntos porcentuales por encima de fines del 2015, tras la política llevada a cabo por el ministro de Economía kirchnerista Axel Kicillof, igual a la de Milei y Caputo, de atrasar el dólar para contener la inflación. La que derivó en un estancamiento económico que permitió la llegada al poder de Mauricio Macri, con la promesa de “pobreza cero” y “podes estar mejor”, que incumplió enteramente. Y está al mismo nivel de principios de 1999, cuando con las devaluaciones del real, comenzó el fin de la convertibilidad, y ahora Brasil nuevamente esta devaluando su real.

Por ello la aventura de los Procusto Milei y Caputo, de ajustar la economía real a la economía financiera del Plan Primavera Financiera, con un enorme atraso cambiario de por medio y apertura importadora, evidencia estar condenada al fracaso. Dado que más allá del festín financiero para brokers como Caputo, Bausili, y Reidel, en la economía real ello reporta qué -más allá de los módicos e improbables resultados de la baja de impuesto que prometen estos- todos sus agentes como mulas encolerizadas deben al unísono patear para atrás.

Procurando reducir sus costos de cualquier manera, para poder sobrevivir. Encrespando y estresando a una sociedad, qué a esta altura, aún sin haberse desatado ese proceso, ya está demasiado encrespada y estresada. Razón por la cual el pretender impulsarlo, es una imprudencia rayana con la locura.

A lo que se suma la evidencia histórica, de que los precios son flexibles para la suba, pero inflexibles para la baja. Y el hecho de que en ese proceso, todos los agentes económicos deberán aceptar perdidas en el valor de sus activos. Y numerosos agentes económicos, que han estoqueado sus inventarios con precios en dólares superiores, deberán registrar graves pérdidas en sus balances, que pueden llegar a consumir íntegramente su capital, llevándolos a la quiebra.

El Plan Primavera Financiera plantea así un pavoroso panorama por delante. Al que algunos doctores de la City opacan, diciendo incluso que sería indispensable llevarlo adelante, practicando una destrucción constructiva. Para poder soportar la enfermedad holandesa de la lluvia de dólares que nos deparará las exportaciones de Vaca Muerta, y la minería del litio y cobre, que se sumara a la del campo.

Ocultando o ignorando, que el RIGI con el que Milei y Caputo han logrado la complicidad de los codiciosos lobos de Wall Street, seguramente impedirá que adquiramos la enfermedad holandesa, al prever el mismo la no obligación por parte de sus beneficiarios, de la liquidación de las divisas de las exportaciones en el país, a lo largo de 30 años. Instaurando así un régimen colonial extremo, donde todo se va y nada queda, solo desolación y contaminación, como el que sucedió en Perú en los tiempos de la colonización española, con el cerro Rico o Potosí.-