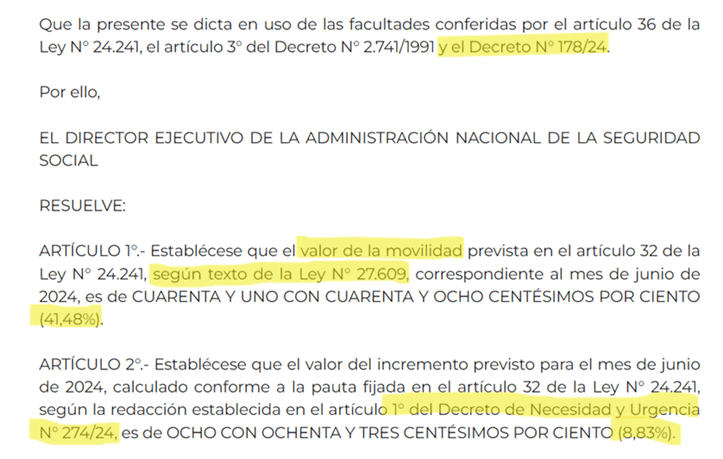

En el Senado de la Nación, tras su trámite en Diputados, se estaría por modificar la movilidad jubilatoria instaurada con un Decreto de Necesidad y Urgencia del presidente Javier Milei y su gabinete de ministros (DNU 274/24) del 22 de marzo pasado. Con el cual engañosamente se simuló un estado de necesidad y urgencia para poder cambiar la movilidad, la que recién se puso en vigencia a partir de julio pasado.

Disponiendo tortuosamente en él para poder dictarlo, supuestamente para paliar el urgente estado de necesidad de los jubilados, pagos de anticipos a cuenta del aguinaldo de junio, durante los meses de abril y mayo, lo que bien podría haber dispuesto Milei con un simple decreto. Teniendo como objetivo esta nueva movilidad establecida por DNU, no mejorar los haberes de los jubilados, como dice falsamente los considerandos del decreto. Sino por contrario impedir que mejoren por efecto de la caída de la inflación y la posible mejora de la actividad económica, engaño del que da cuenta incluso documentación oficial, como se verá seguidamente.

Con ella se estableció, acordé con lo que había intentado hacer Macri a fines de 2017, un reajuste de haberes exclusivamente en base a la inflación, con lo cual su poder adquisitivo en la práctica quedara congelado para siempre. Violando de esta manera el artículo 14 bis de la Constitución nacional, que prevé la movilidad de las pensiones y jubilaciones. Con un sentido no relacionado con la absurda inflación que nos azota actualmente, sino respecto los haberes de quienes están en actividad. De allí el reclamo del 82 % móvil o parecido, que ahora algunos expertos del establishment cuestionan como jubilaciones de privilegio.

Según el proyecto de ley en tratamiento aprobado en Diputados, la modificación consistiría en un aumento de los haberes en un 8 y pico porciento; un reajuste anual en base la diferencia respecto un 50 % de variación salarial más un 50 % de inflación; un piso de haberes de un 9 % sobre la canasta básica de adulto mayor; y la obligación de destinar fondos presupuestarios para el pago de las sentencias impagas y las deudas con las cajas jubilatorias de las provincias.

Siendo este uno de los principales objetivos de la sanción de ese inicuo proyecto de ley, que es como darle una aspirina a un canceroso terminal, y en realidad lo que hace en la práctica es convalidar el autoritario DNU dictado por Milei. Quien como Juan Manuel de Rozas y con la complicidad de una morosa justicia y un Congreso obsecuente, casi ha logrado asumir la suma del poder público.

Cuando lo que debería hacer el Congreso en defensa de los jubilados, si realmente quiere hacerlo, más allá de las inquietudes economicistas del presidente Milei de usar como variable económica de ajuste a casi ocho millones de personas en la tercera y cuarta edad, es anular lisa y llanamente el DNU 274/24. Y si no, que Dios, la Patria, y los jubilados demanden a los integrantes que se opongan a ello.

El enrarecido ámbito del debate

El tratamiento de la cuestión que afecta a millones de argentinos, se da tras la cortina de humo que ha representado el caso del pequeño Loan, al que “loan” usado a esos efectos. Por parte de grandes medios qué explotando el morbo y la curiosidad, entretienen e intoxican a la gente y la mantienen alejada de los temas que realmente le interesan y pueden cambiar su situación personal.

Reemplazado ahora con el culebrón de los amores entre Alberto y Fabiola, que han decidido tirar obscenamente las intimidades de la alcoba por la ventana. Cuya sobreactuación por parte de Fabiola, denunciando que las inconductas machistas de Alberto comenzaron hace una década, desde el noviazgo, bordean la fabulación, y ponen en tela de juicio el empoderamiento feminista.

Como si crudamente en la existencia de los humanos adultos de sexo que sea, no existiera conscientemente el quid pro quo. Que en este caso desde la nada, le permitió a Fabiola escalar a la más alta consideración política y social, para convertirse en “primera dama”. Y que ahora parece querer seguir sacando provecho, con una indemnización de por medio.

No obstante qué según sus mismos dichos, la violencia física apareció tras desatarse el escándalo de la fiesta de cumpleaños de Fabiola, que fue el principio del fin del gobierno de Fernández, cuyo video filtró seguramente alguien del entorno de ella. Y en consecuencia mas que violencia de genero dirigida hacia una mujer, parece una torpe venganza de alguien que ha perdido sus cabales ante el negro futuro que avizora.

Ver FOTOGATE: Radiografía de las visitas a la Residencia de Olivos, la película no la foto

Ver FOTOGATE ¿Jaque mate al presidente Fernández?

El culebrón se potenció porque el fracaso del gobierno de Alberto Fernández, no fue solo de este, sino también de “Mujeres gobernando”. El grupo de chats de 200 altas funcionarias mujeres lideradas por la ex esposa de Alberto y ejecutiva del grupo Eurnekian, Vilma Ibarra, . Que traicionando las mayorías populares -o la clase obrera al decir de Thomas Piketty- dejaron de lado las necesidades socioeconómicas de las mayorías, y centraron su agenda en cuestiones identitarias de raza, genero, o sexuales.

Al extremo de justificar la ley del aborto, preconizada desde los organismos multilaterales de crédito, desvelados por la explosión demográfica que no se registra en Argentina, para que “las mujeres pobres puedan abortar”. Cuando por contrario el mandato fundacional del justicialismo, con una impronta contraria al respecto, era sacarlas de la pobreza.

Y así, a la par que multiplicaban las gerencias y direcciones de género y lenguaje inclusivo con altas remuneraciones en todos los estamentos del estado, cundía la exclusión social y económica, incluida la de jubilados y pensionados. Y esto sumado al estancamiento económico que se registró en el segundo gobierno de Cristina Fernández, y el fracaso del gobierno de Macri continuado por el Fernández, ambos bajo la batuta del FMI, explica la aparición de un Milei. Con la paralela lumpenización del debate público a extremos inusitados, hasta convertirlo en un esperpéntico sainete de cuarta categoría, que debería avergonzarnos a todos.

Potenciado por la misma agenda identitaria que instaló el gobierno de Fernández y “Mujeres gobernando”, con la que se esconde lo que realmente interesa a los argentinos, y en este caso particular, especialmente a jubilados y pensionados, Cuyos beneficiarios, un 61 %, casi dos tercios, 4,8 millones, son mujeres que padecerán en el futuro los efectos de la violencia previsional descargada por Milei con su DNU, para poder llegar al tan mentado déficit cero.

La distorsionada visión del ODSA

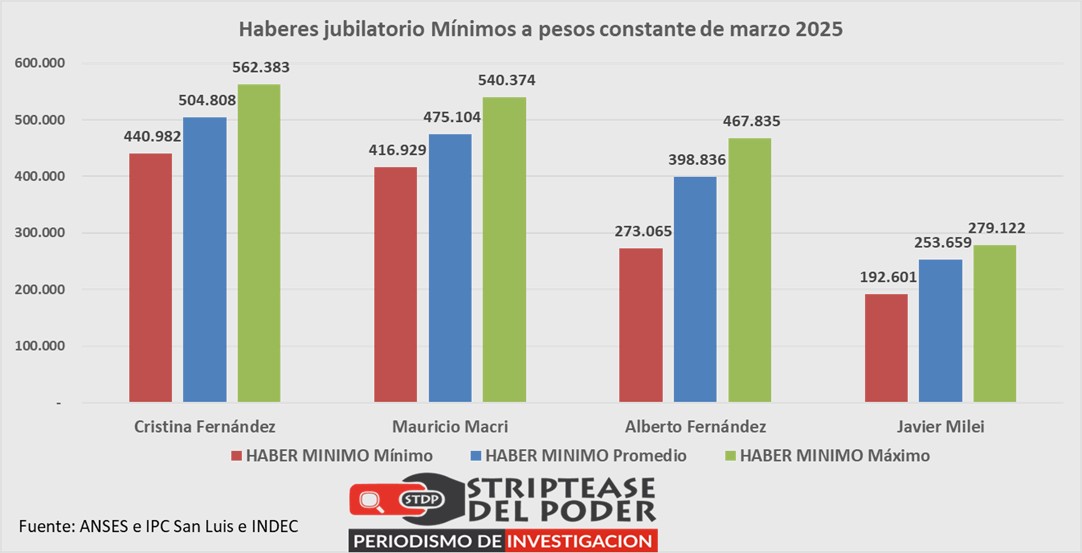

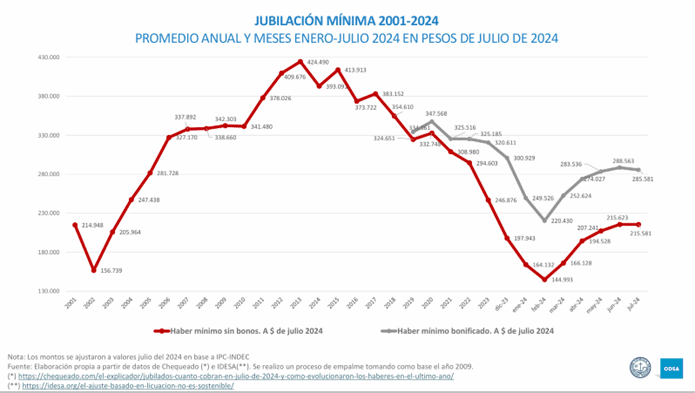

El Observatorio de la Deuda Social Argentina de la Universidad Católica Argentina, publicó recientemente un escueto informe basado en el siguiente gráfico, donde bajo el título EVOLUCIÓN DEL HABER MINIMO JUBILATORIO, afirma: “En la primera década del siglo XXI, luego de la caída experimentada entre 2021-2022, en un contexto de recuperación y crecimiento económico, con relativamente baja tasa de inflación, el monto real del haber mínimo jubilatorio fue en aumento, pasando para el promedio anual de $ 156.739 en el año 2002 a $ 424.490 en el año 2013 (a $ de julio de 2024), es decir un crecimiento porcentual de alrededor del 170%.”

A continuación expresa: “Posteriormente a este periodo, el monto real de estos haberes cayó entre 2013 y 2023 algo más del 40% sin considerar los bonos no remunerativos (de $ 429.490 a $ 246.876); y del 25% si consideramos el haber extra de los bonos ($ 320.611). En ese sentido, el grafico nos muestra como los bonos funcionan como complementos y paliativos para compensar la caída real del haber mínimo”.

Tras esta obviedad continúa diciendo: “El momento más crítico del valor del haber mínimo jubilatorio tuvo lugar en febrero de 2024, cuando la jubilación mínima cayó a $ 144.993, sin el bono, y a $ 220.430, con el agregado del bono. Estos valores representan una caída del 66% y 48%, respectivamente, con respecto al haber promedio del año 2013. En ese momento, sin ser el valor más bajo de la serie, la jubilación mínima–incluyendo el bono- era similar a la que se percibía entre 2003-2004 (en proceso de recuperación del ingreso real).

Finalmente termina diciendo, incurriendo en una grave distorsión: “Después de esta caída en febrero del 2024, en el contexto de la puesta en vigencia de una nueva fórmula de actualización jubilatoria, el haber mínimo fue logrando una relativa recuperación, alcanzando en julio un monto de $ 215.581 sin bono y de $ 285.581 con bono. Entre febrero y junio de 2024, la recuperación habría sido del 49% para el haber sin bono y del 30% para el haber mínimo bonificado.”

El sesgamiento de los datos de ODSA basados en Chequeado.com

Pero esta presunta recuperación señalada por ODSA con una nueva movilidad, en la que supuestamente se habría basado el proyecto de ley que circula en el Congreso, es una falacia. Proveniente por un lado, de que la recuperación de los haberes de junio pasado no se produjo por la nueva fórmula de Milei, sino por la anterior vigente desde 2021. Y por otro lado, por la distorsión con el que se ha construido el gráfico, con valores anuales tomados como promedios hasta el año 2023, para continuar seguidamente con valores mensuales desde diciembre 2023 en adelante.

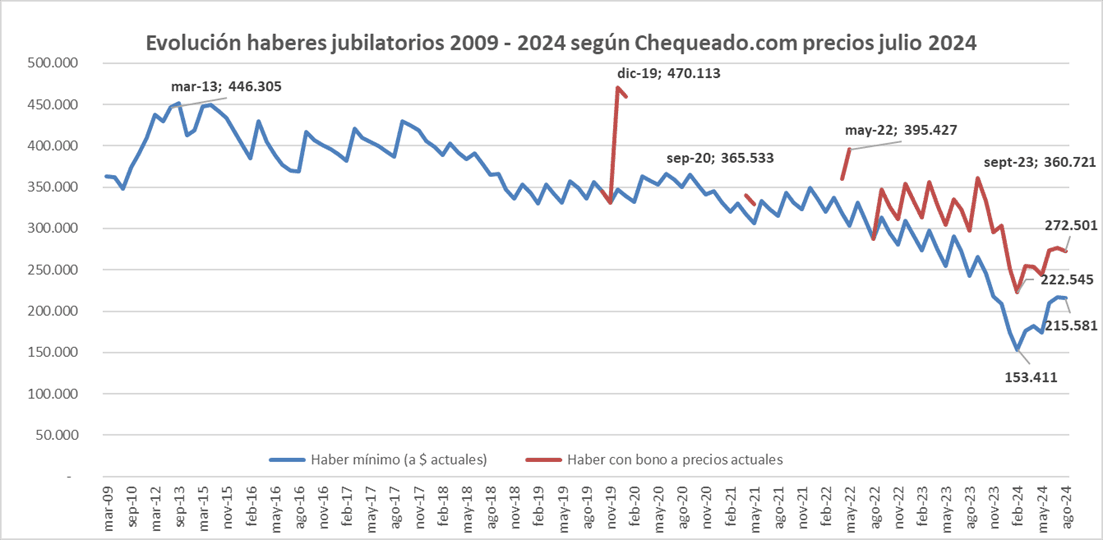

Conforme surge del mismo gráfico, el mismo está confeccionado en base a los datos de Chequeado.com, que es uno de los sitios que últimamente abundan para confirmar o negar información “cóm-o” el establishment quiere. No obstante que los datos que brinda al respecto no son anuales sino mensuales.

Exhibiendo los mismos de esta manera, tal como se puede apreciar en el siguiente gráfico, y descontados los aumentos a cuenta del aguinaldo de junio 2024 pagados durante los meses de abril y mayo dispuestos en el engañoso DNU de cambio de movilidad de Milei, la supuesta recuperación que visualiza el gráfico de ODSA queda notablemente atenuada. Confirmando además que hubo una enorme quita de los haberes jubilatorios de casi ¡dos tercios! si se compara el pico de marzo de 2013 ($ 446.305) con el valor del pozo de febrero 2024 ( $ 153.411). Y si se comparan el haber del mes de agosto ($ 215.581) con el de septiembre 2020 ($ 365.533) esto representa una pérdida a valor actual de menos -41 %, que trepa a menos -52 % si se lo compara con el haber mínimo de marzo 2013.

Por otro lado, si se compara el haber mínimo más el bono de febrero pasado ($ 222.545) con el correspondiente a septiembre 2023 ($ 360.721) esto representa una pérdida de haberes de menos -38 %. Que trepa a menos -44 % si la comparación se hace con el pico de mayo 2022 ($ 395.427), y a menos – 53 % si se lo hace con el pico de diciembre 2019 ($ 470.113). Y si se compara el haber mínimo más el bono de en agosto 2024 ($ 272.501) con el correspondiente a septiembre 2023, esto representa una pérdida de haberes de menos -24 %. Que trepa a menos -31 % si se lo compara con el de mayo 2022, y a menos -42 %, si se lo compara con el pico de diciembre 2019 cuando el anterior presidente Alberto Fernández inauguró su mandato.

La trágica realidad de los haberes jubilatorios

El análisis de ODSA basado en los datos de Chequeado.com, adolece además de otro grave defecto, que es la corrección de la inflación a todo lo largo del mismo mediante el IPC (Indice Precios al Consumidor) del INDEC. Soslayando que el secretario de Comercio Guillermo Moreno y la cúpula del INDEC, acaban de ser condenados penalmente por el falseamiento de ese índice a la baja, para tratar de disimular la real inflación reinante. Y que el mismo INDEC tras el cambio de gobierno de diciembre del 2015, recomendó no emplear ese indicador, y usar como sustitutos el IPC de la provincia de San Luis o el de la CABA.

En consecuencia, la manera correcta de mostrar el drama, o mejor dicho la tragedia de los jubilados, es mediante el gráfico de la portada. En el cual se tomó el IPC de San Luis, hasta empalmar en diciembre de 2016 con el IPC del nuevo INDEC. Y para ponderar la situación del poder adquisitivo de los haberes jubilatorios, se tomó no solo la inflación puntual del mes, sino la acumulada a lo largo del periodo a partir del primer trimestre del 2009, en que se puso en marcha la primera ley de movilidad jubilatoria.

De tal manera los serruchos trimestrales de las columnas verdes en el gráfico, señalan los meses en que los haberes jubilatorios superaron efectivamente la inflación, con un aumento de su poder adquisitivo. Y los serruchos de las columnas rojas, señalan los meses en que los mismos cayeron por debajo de la inflación, con una pérdida de su poder adquisitivo. Mientras que la línea negra visualiza los niveles positivos y negativos, de los haberes mínimos más la ayuda o subsidio previsional otorgado con los bonos previsionales.

Habiéndose efectuado además una proyección de como evolucionaran en los próximos doce meses los haberes jubilatorios, y el haber jubilatorio mínimo, si se mantiene el bono nominal de $ 70.000. Por un lado, con las columnas violetas, con la nueva movilidad de Milei. Bajo la hipótesis de una paralela caída de la inflación de un punto porcentual cada tres meses, hasta llegar a una utópica inflación cero. Que seguramente estará lejos ocurrir, pero que resulta una hipótesis óptima a los efectos de esa proyección. Y por otro lado con el trazo blanco, con la anterior movilidad vigente desde 2021, que muestra el enorme engaño a los jubilados perpetrado por Milei.

En concreto, el gráfico canta que los haberes previsionales habían perdido en febrero pasado tras la asunción de Milei, un menos -59 % de poder adquisitivo respecto la inflación acumulada. O sea que se habrían reducido a solo un 41 %. Lo cual respecto el 21 % por arriba de la inflación registrado en septiembre del 2013, representa una pérdida del 66 %, de dos tercios del poder adquisitivo que tenían por entonces.

En cuanto al haber mínimo más el bono previsional a esa misma fecha, representaba una pérdida de poder adquisitivo de menos -38%, o sea que se había reducido a un 62 %. Y si se considera el pico de más 26 % sobre la inflación registrado en diciembre del 2019, esto arroja una pérdida de poder adquisitivo respecto el de esa fecha de menos -51 %. Ubicándose este en consecuencia en menos de la mitad, solo un 49 % en relación con la del periodo referido.

La movilidad de Milei para impedir la recuperación de los haberes jubilatorios

En marzo y junio, por efecto de la aplicación de la anterior ley de movilidad, hubo un comienzo de recuperación, y de esa manera en junio pasado la pérdida de poder adquisitivo del haber previsional por debajo de la inflación fue de menos -40 %, reduciéndose a solo un 60 %. Y si se considera el pico de más 21 % registrado en septiembre del 2013, esto arroja una pérdida de poder adquisitivo respecto el de esa fecha de menos -50 %. Ubicándose este en consecuencia en la mitad, solo un 50 % en relación con la del periodo referido.

Por su parte el haber mínimo más el bono previsional en ese mismo mes de julio, cayó un 19 % por debajo de la inflación. Lo cual en relación con el pico de más 26 % sobre la inflación registrado en diciembre del 2019, arroja una pérdida de poder adquisitivo respecto el de esa fecha de menos -31 %.

A partir de allí comienzan las columnas violetas, producidas por la reforma de la movilidad de Milei, que discurren paulatinamente entre menos – 40 % y menos -36 % hasta julio de 2025. Lo que hará, considerando que la inflación estará en cero o en valores mínimos uniformes a partir de allí, que el haber previsional se consolide definitivamente en un 35 % por debajo de la inflación. O sea qué en relación con el pico de septiembre del 2013, la quita de haberes se consolidará en cerca de la mitad, en menos -46 %.

Por su parte el haber mínimo previsional mas el bono, si se mantiene este en su valor nominal de $ 70 mil que además es a discreción del Poder Ejecutivo, hará que en julio 2025 la quita se consolide y mantenga en un menos – 20 %. Lo cual respecto el pico de haber mínimo de diciembre 2019, representa una quita consolidada y definitiva de bastante más de un tercio de sus haberes, menos -37 %.

Como contraparte de ello, el trazo blanco con forma de rayo, que es el ajuste de los haberes con la ley de movilidad del 2021, en base a indicadores de la inflación atrasados muy superiores en relación a los de la movilidad adoptada por Milei, más el aporte de los indicadores de la recaudación, asciende en forma casi vertical.

Tras una suba del 27,18 para marzo, y 41,48 en junio, las subas proporcionales posteriores de septiembre y diciembre, llevarían el nivel del haber jubilatorio a alrededor de $ 360 mil, o sea solo un 7 % por debajo de la inflación. Y si se le suma el bono previsional de $ 70 mil para el haber mínimo, este se situaría un 13 % por sobre la inflación. Proceso que podría seguir mejorando al compás del aumento de la recaudación de los tributos previsionales.

En resumen se puede decir, considerando que las jubilaciones con el haber mínimo representan un 50 % de ellas, que la quita consolidada promedio por debajo de la inflación por efecto de la movilidad de Milei, sería de un 27,5 % promedio, o sea 2 partes de cada 7 partes. Algo parecido a decir qué si se mantuvieran los haberes al nivel de la inflación o superiores, tal como posibilitaría la anterior movilidad previsional, al menos 2 de cada 7 jubilados no podrían cobrar nada con los recursos que pretende destinarles Milei. En términos futuros, con un haber jubilatorio medio actual de 385 mil pesos, sobre 8 millones de beneficios previsionales, representa un ahorro mensual de 1,16 billones de pesos, o sea 15 billones de pesos anuales, o 15 mil millones de dólares al tipo de cambio oficial.

En términos acumulativos, en sus 8 meses de gobierno hasta julio pasado, Milei despojo al haber jubilatorio de 2,9 meses promedio. Y en el caso del haber mínimo más el bono, de 1,62 meses. Y si se considera los últimos seis años, desde que la nueva movilidad jubilatoria de Macri sancionada a fines del 2017 comenzó a arrojar resultados negativos, los haberes perdidos por debajo de la inflación representan 17 meses, o sea 1,4 años. Que se reducen a 8,66 meses o 0,72 años, en el caso del haber mínimo reforzado con el bono previsional.

Cómo se llegó a este desastre

Las AFJP (Administradoras Fondos Jubilaciones y Pensiones) instauradas en los ’90 por Menem y Cavallo, fue una enorme estafa. Porque nada tenían de jubilaciones y pensiones, y su fracaso ha quedado patente en Chile, que aún las mantiene. Era un sistema de ahorro forzoso, del cual de entrada las AFJP se quedaban con un tercio de los aportes, por comisiones y seguros emitidos por firmas vinculadas.

Y al llegar a la edad jubilatoria, se iba a devolver en cuotas ese ahorro, según la esperanza de vida de los argentinos. Lo cual perjudicaba especialmente a las mujeres, que se jubilan antes y mueren después, reduciéndose así a un mínimo lo que iban a percibir. Y la alternativa era convertir esos ahorros en un seguro previsional, que por su costo reducía aun mas los haberes a percibir hasta su fallecimiento.

De esa manera, fomentando el individualismo extremo, con ese seudo sistema de capitalización individual se rompió el pacto de solidaridad intergeneracional del sistema solidario. Que tiene como emblema a Eneas, el fundador de Roma, huyendo de Troya llevando a cuestas a su padre, el rey Anquises, y de la mano a su pequeño hijo Ascanio, junto a su esposa Creusa.

Las únicas beneficiadas de ese negocio o negociado, además de las AFJP y del estado argentino, que las empapelo con su deuda, fueron las grandes empresas, que obtuvieron un capital gratis, colocando en ellas sus acciones y Obligaciones No Negociables. Lo cual trajo cola, como se verá seguidamente. Y por otro lado, el perjuicio que dejo esa década de negocios y negociados fue un notable aumento del laburo en negro.

Kirchner y Fernández de Kirchner

Tras el derrumbe de la convertibilidad, aparecieron en la ANSES Sergio Massa, Amado Boudou, y Diego Bossio, y posteriormente el hijo de Miguel Pichetto, Juan, lo cual también trajo cola como se verá seguidamente. Y ante el notable aumento de la población en la tercera edad sin beneficios jubilatorios por haber trabajado en negro, crearon generosamente lo que pasó a llamarse “jubilación de amas de casa” o “moratoria”.

Las que más allá de la justicia de ello, equiparando a quienes hicieron aportes con los que no, recibieron generosamente muchas mujeres que no las necesitaban. Lo cual profundizó el desequilibrio entre los ingresos y egresos previsionales, y para satisfacerlo hubo que apelar a los impuestos.

Tras la crisis con el campo del 2008, Massa sustituyo a Alberto Fernández, hoy caído en desgracia, como Jefe de Gabinete. Desde donde proclamaba que había que cumplir con la recompra de deuda prevista en el defectuoso canje de deuda de Nielsen Lavagna del 2005. Massa y también Boudou eran grandes amigos del difunto banquero Jorge Brito, un ex ejecutivo de Citibank, quien a partir de la compra de la pequeña Financiera Macro, se las ingenió para pasar a ser el dueño de uno de los bancos mas grandes de Argentina.

Ver Los Sturzenegger de tal palo tal astilla, el legislador fantasma pasó a ser ministro para salvar a Milei

Ver Todo bien Cristina, pero la tercera crisis de deuda durante la democracia fue contigo

En base a esa amistad, inspirado por Brito, Boudou sacó el conejo de la galera para cumplir en el 2009 con esa recompra de deuda. Consistente en la estatización de las AFJP, para que el Estado comprara a vil precio las Unidades Ligadas al PBI emitidas por Nielsen Lavagna, que ellas detentaban masivamente. De esa manera Boudou se ganó los galones, primero de ministro de Economía, y luego de vicepresidente, para a continuación hundirse penalmente con el caso Ciccone.

Por su parte las AFJP, después de haberse quedado con la crema del negocio, se sacaron un clavo de encima. Al haber empezado a sobrevenir la etapa en que su estafa jubilatoria quedaba a la vista de todos, con las primeras “promociones” de jubilados y jubiladas afejotapeistas. Y de paso se quedaron con el acervo de demandas en contra el Estado Argentino, con motivo de esa estatización, que han comenzado a dar sus frutos en el exterior con fallos en contra de Argentina.

Paralelamente, a fines de 2008, a instancias de la Corte Suprema que cuestionó los aumentos discrecionales que otorgaba el Ejecutivo kirchnerista, se sancionó la ley de movilidad jubilatoria, a los efectos de cumplir con la movilidad establecida en el artículo 14 bis de la Constitución. Cuya formula preveía que ella evolucionara en base a un 50 % de la evolución de la recaudación de determinados impuestos, y otro 50 % con la evolución del RIPTE (Remuneración Imponible Promedio de los Trabajadores Estables) o el índice de variación salarial del INDEC.

Con ajustes semestrales en marzo y septiembre, correspondiente a la comparación del semestre calendario previo, respecto el mismo semestre de año anterior. Estableciendo así la fórmula una notoria demora en el proceso del cálculo de la movilidad, que como se puede ver en la portada con las columnas verdes, en ese momento favoreció a los jubilados, con la obtención de altos índices de reajuste que superaron largamente la inflación.

Macri

Posteriormente vino Macri, quien con astucia empresaria explotó desde el inicio de su gobierno la cuestión de los jubilados, la eterna variable de ajuste de todos los gobiernos. Quién en este caso a poco de asumir, lanzó la Reparación Histórica a los Jubilados, con una pluralidad de fines lo más ocultos posibles.

Para cuya aprobación tuvo como cómplices a los jefe opoficialistas en el Senado y Diputados, Pichetto que luego apareció como segundo en el intento de reelección de Macri, y Bossio. Quienes venían siendo “carpeteados” por el PRO, por los olvidos por parte de este último y del hijo del primero, de dejar enormes depósitos a la vista en beneficio del Banco Macro de Brito.

Ver Pichetto y Bossio, los líderes opoficialistas en el Congreso carpeteados por el PRO

También tuvo como cómplices a los gobernadores de provincia, que siempre desesperados por un mango, a cambio de la sanción de la supuesta reparación histórica, iban a lograr la restitución de la coparticipación que había sido destinada a fondos previsionales. Que había sido ordenada por la Corte Suprema, y dispuesta por la presidente Cristina Fernández en los últimos días de su mandato, y que apenas asumió Macri revocó ilícitamente. Nada diferente a lo que hizo Milei, recortando fondos a las provincias, para que sus gobernadores se avinieran a aprobar la Ley Bases.

Ver Delinquiendo Macri corre con la vaina a una oposición cooptada

Además de concretar una quita de haberes, respecto los fallos emitidos por la Corte Suprema en base al caso Badaro, y a cambio de pagar una parte de ellos y mejorar sus haberes proporcionalmente a los jubilados que se adhirieran a la reparación, la supuesta reparación venía acompañada de:

Un generoso blanqueo o amnistía impositiva, que beneficio sustancialmente a los grandes personajes que habían quedado penalmente imputados como consecuencia de la lista de Falciani filtrada del banco HSBC. Y la posibilidad de que las grandes empresas readquieran a vil precio las acciones que habían colocado en las AFJP, que no habían recibido pagos de dividendo a lo largo de las existencias de ellas. Las que con la estatización habían pasado al FGS (Fondo de Garantía Solidaridad) de la ANSES, posibilitando al Estado meter directores en sus directorios e inmiscuirse en sus asuntos internos.

Ver El engaño de la reparación histórica a los jubilados (I) para ocultar dos gravísimos affaires

Ver El engaño a los jubilados (II) para robar las acciones de la ANSES

Ver El engaño a los jubilados (III) que esconde una amnistía ultra secreta para los súper ricos

Ver El engaño a los jubilados (IV) con el sebo puesto a los gobernadores famélicos

No contento con ello, a fines de 2017 Macri se lanzó a una reforma de la movilidad jubilatoria, con el evidente objeto de bajar la incidencia del gasto previsional en el presupuesto. Presionado para ello por los organismos multilaterales de crédito (Léase BM y FMI) y los financistas externos de su gobierno.

Los cuales con la gestión del ex JP Morgan y Deutsche Bank “Toto” Caputo, habían reendeudado externamente el país. Revirtiendo el desendeudamiento externo forzado al que se había visto obligado el anterior gobierno. Qué ante la falta de crédito externo por el conflicto con los fondos buitres, creó la deuda intra estado, a cargo principalmente de la ANSES y el BCRA. Y reventó a este, al destinar sus reservas al pago de la deuda.

Ver Colapsó el BCRA: perdió u$s 13.184 millones y su patrimonio se redujo un 97 %

En esencia la reforma inconstitucional que intentó Macri, era congelar las jubilaciones, y ajustarlas trimestralmente solo por la inflación. Lo cual con la colaboración de Pichetto y Bossio se modificó, disponiendo que un 70 % fuera por la inflación del INDEC y un 30 % por el mencionado RIPTE. Estableciendo además que el reajuste trimestral se efectuara demoradamente, por la variación de esos indicadores entre seis y nueve meses atrás. Y de esa artera manera, le birló un trimestre de ajuste a los jubilados.

Ver Reforma jubilatoria: las falacias de Cambiemos para que el fisco ahorre u$s 940 mil millones en 30 años

Ver Reforma previsional: La sanata de la garantía del 82 % sobre el salario mínimo para dorar la píldora envenenada

Seguidamente en el 2018 reapareció el FMI, y en un marco de inflación creciente y salarios en caída, el resultado de esa fórmula se puede observar en el gráfico de la portada. En donde las columnas verdes pasan a ser abiertamente rojas, con una pérdida respecto la inflación de más de 10 puntos porcentuales. Que trepan a más de 30 puntos si se considera los niveles previos por sobre la inflación.

Fernández

Alberto Fernández, que durante la campaña prometió dejar de pagar las Lebac para aumentar los haberes de los jubilados, inauguró su gobierno con un par de bonos previsionales en diciembre 2019 y enero 2002, que llevaron el haber mínimo hasta 26 puntos porcentuales por arriba de la inflación, como se puede ver puntualmente en el gráfico de la portada.

A la par, en base a la ley de Emergencia, consiguió que el Congreso suspendiera la aplicación de la erosionante fórmula de Macri. Y se puede ver en el mismo gráfico, que las columnas rojas se redujeran seguidamente a un mínimo, evidenciando el afán político que los haberes jubilatorios se mantuvieran casi al nivel de la inflación. Pero no más, teniendo al FMI respirando en su nuca.

Luego a principios del 2021, se sancionó una nueva movilidad jubilatoria. Cuya formula complejizada disponía en esencia ajustes trimestrales, que un 50 % se ajustará por la raíz cuarta de los ingresos tributarios de las ANSES, correspondientes a la comparación del trimestre anterior con igual trimestre del año anterior. Y otro 50 % correspondiente a la variación salarial del INDEC o RIPTE, comparando el índice de tres meses atrás, con el de seis meses atrás.

El ruinoso resultado de esta fórmula con indicadores tan retrasados, en un marco de inflación creciente y galopante, con la paralela caída de los recursos tributarios reales, fue la notable expansión de la mancha roja que se aprecia en el gráfico de la portada. Que hundieron los haberes jubilatorios hasta un 59 % por debajo de la inflación en diciembre 2021, mes en que asumió Milei llevando la inflación a mas del 25 % anual.

Al respecto, el continuo trazo negro que aparece en el gráfico a partir el trimestre 3/2021, evidencia la voluntad del gobierno de Fernández de tratar al menos de mantener los haberes mínimos más los bonos previsionales, al nivel de la inflación, y superarla momentáneamente en algunos casos. Para evitar la licuación de ellos para los sectores menos pudientes, mas allá del perjuicio que originaba a los jubilados de mayores ingresos, a los que no alcanzaba íntegra o totalmente las mejoras con el bono.

Milei

En el mismo sentido, el gráfico de la portada revela un notable cambio de política por parte de Milei respecto su antecesor Fernández. Al derrumbar esa política paliativa, y por contrario, aprovechar a fondo el defecto de la fórmula de Fernández, para licuar brutalmente los haberes previsionales, por su notable retraso en los ajustes ante una inflación siempre creciente cada vez con mayores índices.

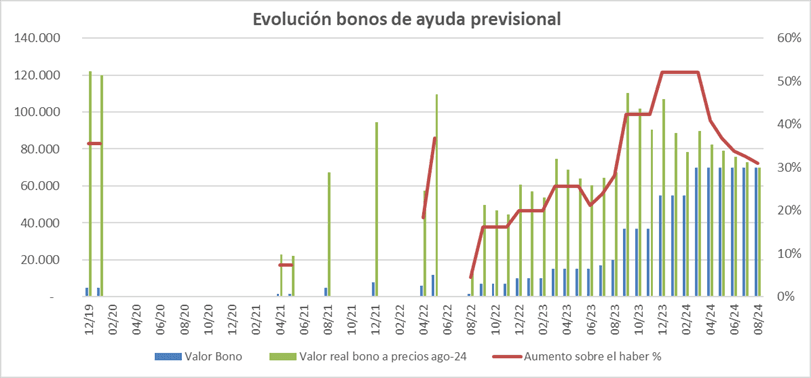

E incluso, no obstante esa enorme caída de haberes, la política paliativa de los bonos previsionales fue bastante más mezquina por parte de Milei que la de Fernández, como se puede apreciar en el siguiente gráfico. Al representar tanto en términos reales como en proporción con los haberes, una “ayuda previsional” bastante mas exigua.

Para una vez lograda esa licuación de haberes, que iba a ser revertida enteramente cuando la inflación cayera, por efecto de los mayores índices de reajuste que iban a deparar el atraso de los indicadores, cambió arteramente mediante el DNU (274/24) la fórmula de la movilidad, para que ello no sucediera. Incurriendo en una notable falsedad ideológica, al sostener por contrario en sus considerandos, que el motivo era preservar el ingreso de los jubilados. Y disponiendo además inconstitucionalmente, tal como lo había intentado Macri, el congelamiento de los haberes de allí en adelante, mediante su reajuste solo con el IPC (Indice Precios al Consumidor) del INDEC último disponible, correspondiente al mes ante anterior al del ajuste.

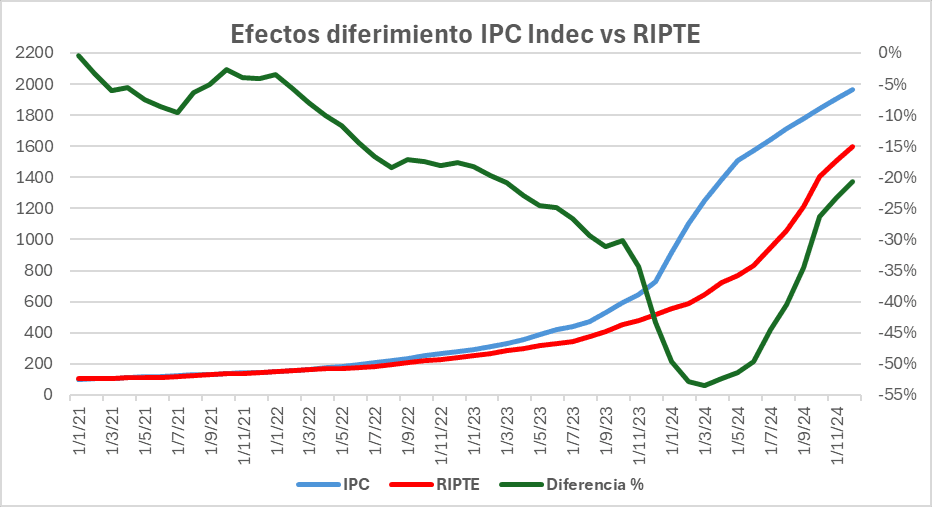

Ese efecto distorsivo de diferimiento de índices, entre inflación creciente (trazo azul, eje izquierdo) y salarios del RIPTE tomados seis meses atrás (trazo rojo, eje izquierdo), se puede apreciar crudamente en el siguiente gráfico. Al deparar el mismo una continua diferencia negativa entre uno y otro (trazo verde, eje derecho) o caída de los haberes jubilatorios, que se acentuó notablemente con el aumento de la inflación que se registró entre septiembre 2023 y marzo 2024. Para a continuación, con la caída de la inflación posterior, despertar una veloz recuperación o mejora de los haberes, que es lo que Milei quiere evitar a toda costa.

Inversión de resultados que se puede verificar directamente en los últimos tres trimestres con su mandato. En el cuarto trimestre 2023, la movilidad jubilatoria aumentó un 20,9 %, mientras que el aumento de la inflación fue de 53,3 %, un 155 % más. En el primer trimestre 2024 la movilidad aumentó un 27,2 %, mientras que la inflación fue un 51,6 %, un 89,9 % más, pero muy por debajo del trimestre anterior. Y en el segundo trimestre la situación se invirtió, la movilidad aumentó un 41,5 %, y la inflación solo un 18,6 %, menos 55-7 %. O a la inversa con la anterior movilidad, más un 123 % por parte de esta. Y en los próximos trimestres con se verificarán resultados parecidos a este último.

Por ello Milei orquestó una enrevesada transición entre una y otra movilidad, con inusitados pagos a cuenta en los meses de abril y mayo, para ser descontados con el aguinaldo de junio, a los efectos de implementarla a partir de julio 2024. Cuando cómo se vio, la proyección de los mismos datos oficiales indica que en septiembre próximo, los haberes jubilatorios calculados con la anterior movilidad jubilatoria, ya superarían a la dispuesta por Milei con su DNU, con el que pretende robarles el futuro a los jubilados.

Con lo cual buena parte de la mancha roja convertida en violeta por Milei, que se observa en el gráfico de la portada, que asedia al haber de los jubilados, permanecerá para siempre. Medida que esta a punto de convalidar indirectamente el Congreso, con el proyecto aprobado en Diputados gracias a los oficios del bloque opoficialista liderado por Pichetto, que actualmente se encuentra en la cámara de Senadores.

En lugar de directamente anular el insidioso y perverso DNU 274/24 de Milei, que seguidamente, justificado por la insuficiencia de esos haberes, abrirá paso a la reaparición de las AFJP. Con la excusa de qué si quieres tener una vejez mejor, pon tus ahorros en ellas, que seguramente te defraudarán como lo hicieron en el pasado.

Ver Malvinas 1982 & FMIlei 2023: otra aventura con final desastroso

La tragedia de la ANSES

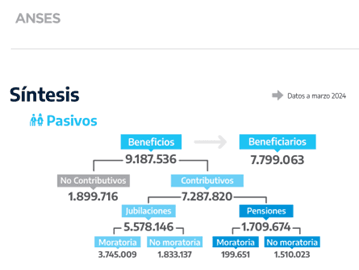

La siguiente imagen de las prestaciones jubilatorias de la ANSES extraída de su último informe, pone en evidencia la tragedia que soporta el sistema previsional solidario de reparto, disimulado por las personas e intereses que pretenden resucitar las AFJP. No hay sistema previsional de índole solidaria que pueda subsistir por su cuenta, si la mitad, 3,7 millones de sus beneficiarios sobre un total de 7,7 millones, no hayan hecho, o hayan hecho muy defectuosamente sus aportes jubilatorios.

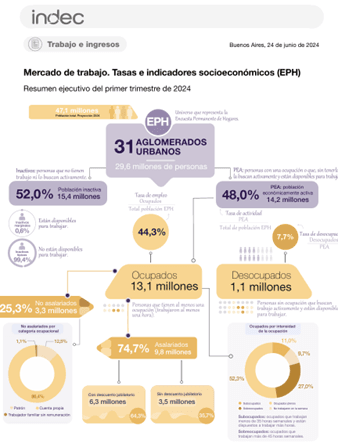

En un país qué según el último informe del INDEC, el 56 % de su población activa, sobre 14,8 millones de personas, tiene 1,1 millones de personas desocupadas, 3,5 millones que trabajan en negro sin aportes previsionales, y 3,3 millones que lo hace por cuenta propia, con aportes jubilatorios marginales. Y a su vez no se puede dejar a la intemperie previsional a las personas que llegan a la tercera edad bajo esas condiciones, y por esa a razón aparecen una y otra vez las moratorias previsionales solventadas con más impuestos.

El problema tiene una única solución heterodoxa, con tres medidas cruciales. 1) Incluir el trabajo en negro en el delito de la trata de personas, al impedir al afectado la defensa gremial; la inclusión financiera que le posibilitaría una vivienda y una vida digna; y el derecho a una vejez digna. 2) Derogar para el futuro la ley de despidos laborales, cuyos notables abusos impiden la contratación de laburantes. Y 3) En sustitución de ello, ampliar en la ANSES la Prestación por Desempleo con recapacitación laboral, que actualmente alcanza a menos de 100 mil personas, mediante una contribución patronal en sustitución de las indemnizaciones laborales.-