En el capítulo anterior se comparó al presidente Javier Milei con Procusto, el posadero de la mitología griega “ajustador”. Que tenía una cama de hierro, y cuando sus huéspedes se dormían, si era petizo lo “ajustaba” descoyuntándolo a martillazos, y estiraba para que ocupara toda la cama. Y si era demasiado alto, lo “ajustaba” aserrando las partes que sobresalían de ella.

Aunque hay una versión que dice que el perverso Procusto, tenía en realidad dos camas de hierro. Una grande para los petizos, y otra chica para los altos, y así poder cumplir siempre su cometido “ajustador” sea como sea. Lo cual tiene un cierto parecido con el presidente Milei que dijo que es un topo que viene a destruir el Estado, y uno de esos instrumentos parece ser el equilibrio fiscal y déficit cero que introdujo en el proyecto del Presupuesto 2025.

Lo cual es una imitación de lo qué, primero con un DNU y luego con una ley, logró sancionar Cavallo en el 2001. Como ofrenda ante el FMI, que por entonces nos había dado el préstamo más grande de la historia. Para que este le prestara aún más fondos, para poder llevar adelante con el Megacanje, una criminal internalización de deuda externa, que estaba en manos de mega bancos de EEUU que avizoraban el default que sobrevino poco después, mediante el vaciamiento de las reservas de los bancos argentinos. Lo que derivó primero en el corralito bancario, y luego directamente en el cierre de nuestros bancos.

Ver Prat Gay, el gran encubridor del vaciamiento del sistema financiero en el 2001

Hoy Milei esta en una situación parecida, pidiendo aún más fondos al FMI, pese que nuevamente nos dio el préstamo más grande de la historia, superando largamente al de Cavallo. A la par que con la complicidad de los mismos megabancos de EEUU, ha simulado una primavera financiera con el dólar barato, al mismo nivel del de Cavallo en el 2001 con la convertibilidad, que les hará ganar fortunas con el carry trade, y luego Dios dirá.

No obstante, el déficit cero que propone Milei en el proyecto de Presupuesto 2025, es una engañifa. Basada en defaultear parcialmente la deuda intraestado, y obtener el superávit financiero, mediante la liquidación de fideicomisos, de otros entes como la AFIP, y de empresas del estado. O la exacción de ellas, quedándose con sus acreencias, aprovechando las altas tarifas energéticas.

De todas maneras, resulta notable la degradación de la política, dado que Cavallo se las ingenió tortuosamente para obtener la dudosa aprobación del Congreso de esas medidas, que luego la Corte Suprema declaro inconstitucional, en tiempo récord. Pero ahora Milei ni se preocupa de ello, determinado a gobernar por decreto, como un monarca del medioevo.

O un dictador militar de antaño, cuyo parecido se profundiza, al prever inusitadamente su proyecto de Presupuesto, un notable endeudamiento externo, destinado al equipamiento de las Fuerzas Armadas y Seguridad. A la par que invoca un total alineamiento con EEUU, al que ofreció una base naval conjunta en Ushuaia, cuya construcción en base a endeudamiento externo, se encuentra prevista en el Presupuesto.

Mientras que ha paralizado todas las construcciones destinadas a la infraestructura civil. E incumple abiertamente con las obligaciones con la educación y la salud. Además de haber esquilmado a los jubilados con el cambio de la fórmula de movilidad, con un DNU, que en el proyecto de Presupuesto se convalida. En circunstancias en qué por la caída de la inflación, iban a ver compensadas las pérdidas que habían soportado previamente por efecto de ella.

Al respecto, resulta notable la actual defección del Congreso, incluso en su obligación primigenia desde los tiempos milenarios del rey Juan Sin Tierra, de aprobar el Presupuesto. Para limitar al Poder Ejecutivo, tanto en los recursos a obtener, como el destino de los gastos. Así de la tortuosa simulación de su intervención en el 2001 como se verá seguidamente, ha pasado ahora a la inacción e incumplimiento de sus funciones. Haciéndose cómplice del desastre que seguramente sobrevendrá, al estar Milei repitiendo las mismas políticas que en el pasado fracasaron estrepitosamente.

La alocución de Procusto Milei en el Congreso

El caracú del salvaje discurso pronunciado por Procusto Milei al presentar en el Congreso el Presupuesto 2025, cuando anunció su política de déficit cero desde el minuto 31:40 , dirigida no a los representantes del pueblo, y menos aún a los integrantes de este, sino a favor de prestamistas, banqueros, y FMI, fue el siguiente:

“Este proyecto de presupuesto que estamos presentando hoy aquí tiene una metodología que blinda el equilibrio fiscal, sin importar cuál sea el escenario económico. Esto significa que, independientemente de qué ocurra con la economía a nivel macro, el resultado fiscal del sector público nacional estará equilibrado. Este blindaje fiscal abre una nueva página en nuestra historia, hasta ahora desconocida.”

“Por eso hemos decidido que parte de nuestro legado sea cambiar para siempre la metodología a través de la cual se elabora el Presupuesto. El déficit siempre fue consecuencia de pensar primero cuánto gastar y después ver cómo financiarlo. Nosotros vamos a hacerlo al revés, pensando primero cuánto tenemos que ahorrar para después ver cuánto podemos gastar. Por eso estamos proponiendo una regla fiscal inquebrantable para este Presupuesto y para todos los presupuestos que vengan de acá en adelante. Los invito a volver por un minuto a despejar la X conmigo para entender de qué se trata.”

Seguidamente Procusto Milei explicó su fórmula ajustadora, consagrando la supremacía de la finanzas por sobre cualquier otra obligación del Estado: “La primera premisa de la que partimos es que el superávit primario tiene que equivaler o exceder obligatoriamente al monto de los intereses de deuda a pagar, de modo que si el superávit primario es el resultado de netear los ingresos con los gastos corrientes y de capital, el gasto primario tendrá que ser igual o menor a los ingresos menos el superávit primario. Es decir, el nivel de gasto a erogar estará condicionado por el nivel de superávit primario a conseguir, que a su vez estará condicionado por los ingresos observados neto del monto de intereses a pagar por la deuda.

A continuación, Procusto Milei con su primitiva mente exclusivamente economicista, explicó los dos tipos de gastos que él toma en consideración, el automático ilícitamente indexado, y el discresional: “Dicho esto, ahora detengámonos un segundo en el gasto. El gasto corriente está compuesto de la suma del gasto automático ilícitamente indexado por ley y el gasto discrecional. El gasto automático es el componente de gasto que está indexado la inflación y otras variables macro. “El gasto discrecional no está indexado, o sea que no importa la inflación que haya, sigue siendo el mismo. Bajo este nuevo esquema que estamos proponiendo, si los ingresos son mayores a los estimados, el gasto automático podría aumentar en línea con los ingresos, pero el gasto discrecional se mantendrá congelado.”

Pero con sus ínfulas de ajustador a ultranza, Procusto Milei fue aún más allá, anunciando que el ajuste será en sesión continuada, siempre a favor de los acreedores financieros, o de la baja de impuestos: “Por otro lado, mirando ahora los ingresos, cuando el aumento de la recaudación sea transitorio, el Estado podrá ahorrar, absorbiendo pesos o para cancelar deuda, lo que permitirá seguir bajando la inflación y/o mejorar el perfil de deuda argentino. Y si el crecimiento económico permanente y, en consecuencia, el aumento de los ingresos es estructural, el Estado va a poder devolverle a la sociedad esa mayor recaudación en reducción de impuestos, tal como nos hemos comprometido.”

Finalmente, trasuntando sin embargo dudas respecto los reales frutos de su plan económico, basado en un ajuste interminable, no obstante que promete a sus seguidores y no seguidores que tras transitar por el desierto llegarán a un oasis donde lloverá maná del cielo, afirmó que si el ajuste no produce ese resultado virtuoso, al ajuste le sucederá más y más ajuste demencial, ya sea del gasto automático y del discrecional:

“Por otro lado, si la economía no crece y los ingresos son menores a los estimados, caerá también el gasto automático y reduciremos el gasto discrecional, hasta que igualmente se alcance el déficit cero. Por lo tanto, esta vez será el sector público y no el privado el que absorberá los efectos de las perturbaciones que sufre la economía.”

“En resumen, nuestra metodología presupuestaria va a lograr tres objetivos inéditos: uno, va a blindar el equilibrio fiscal para siempre, terminando con el castigo de la deuda y la emisión; va a obligar al Estado a hacerse cargo y absorber los efectos de las perturbaciones en la economía; y para cuando haya mejores permanentes, como serán los años venideros, va a obligar a devolver el exceso de recaudación a la sociedad a través de la reducción de impuestos.”

Finalmente, reiterándose en sus conceptos, Procusto Milei afirma que el objetivo es también ajustar el tamaño del Estado, quizás hasta hacerlo desaparecer conforme su ideología anarco capitalista: “Esto quiere decir que, de mantenerse esta metodología de acá en adelante, no solo podremos ir reduciendo impuestos, sino también el tamaño del Estado, que es la verdadera presión impositiva. Quiero volver a repetirlo para que quede claro y no haya dudas: esta metodología que estamos presentando en el Presupuesto nacional blinda el resultado fiscal, sea cual fuera el escenario macroeconómico. No importa qué suceda con la economía, no importa si nuestras estimaciones están bien o mal. Sea cual fuera el escenario económico, el resultado fiscal estará siempre garantizado.”

El mensaje de la ley de Presupuesto

Los puntos 1.1 y 1.2 del mensaje del Presupuesto se refieren a Nueva Política Fiscal, y remedando a Cavallo, Equilibrio fiscal. En el primero, tras aseverar que “el equilibrio fiscal se volvió un compromiso inquebrantable de esta gestión y se alcanzó en tiempo récord” expresa:

“En 2025, se plantea garantizar nuevamente el equilibrio fiscal. Esto se hará a través de un superávit primario que sea equivalente a los intereses de deuda, estimados en 1,5% del PBI”. Dato más que dudoso, ante una deuda del orden del 140 % del PBI, y que no se condice con el Presupuesto del año en curso, donde la partida autorizada para el pago de Intereses es de $ 10,8 billones, equivalente casi al 2 % del PBI.

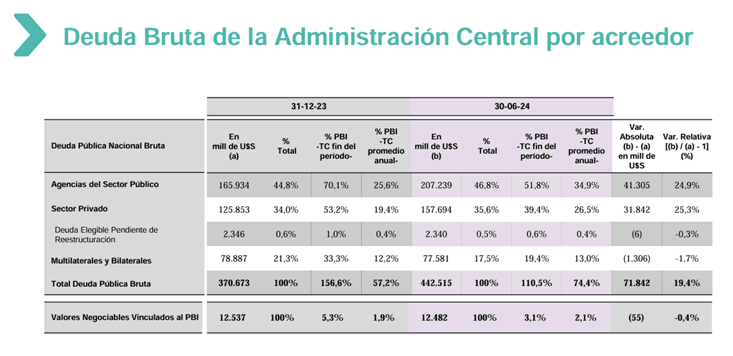

Y además hay intereses de determinados títulos que no se pagan, y se capitalizan automáticamente, pateándolos para adelante. En una deuda pública que aumentó en seis meses de 370 a 442 millardos de dólares, o sea a un promedio de 11 millardos por mes. En parte como consecuencia del aumento de la deuda en pesos en su equivalente en dólares, por el atraso del tipo de cambio oficial. Y a la vez este atraso, con el consecuente aumento del PIB aparente en dólares, simula -por ahora- que la deuda baja en proporción con el PIB.

El secreto de esa merma en el pago de Intereses, lo revela el siguiente cuadro extraído del Informe de Deuda Pública del 2do Trimestre 2024 de la secretaría de Finanzas. Que muestra que un 48 % de la deuda es deuda intra estado, con Agencias del Sector Público, entre las que figuran la ANSES y el BCRA. La que pasó de 166 millardos de dólares en diciembre de 2023, a 207 millardos de dólares en junio del 2024. A la qué Procusto Milei piensa declarar en default parcial, como se verá seguidamente.

Violando así el pari passu o igualdad de los acreedores, argumento con el cual el juez Griesa de Nueva York falló en contra de Argentina, en las causas de los fondos buitres. Consagrando así Procusto Milei, la supremacía de los acreedores del Sector privado y con los organismos internacionales Multilaterales o Bilaterales de Crédito, respecto todo lo que se ponga por delante, jubilados y educandos incluidos.

A continuación el mensaje expresa: “Para ello, en base al escenario macroeconómico proyectado para el año entrante, se determina la proyección de ingresos, estimada en 16,5 puntos del producto para 2025. A partir de allí, se calculan las partidas de gasto que tienen ajustes automáticos, como por ejemplo jubilaciones, y se determina el margen fiscal para el gasto discrecional remanente, que se asigna a distintas partidas presupuestarias en función de las prioridades de políticas públicas establecidas. En tanto el escenario macroeconómico se desvíe de la proyección presentada, se ajustará el gasto discrecional para garantizar el equilibrio financiero o se incrementará el ahorro fiscal.”

El proyecto de ley y la engañifa del déficit cero

En cuanto el proyecto de ley, en su artículo 1 establece “como regla fiscal, que el Sector Público Nacional deberá obtener a partir del Ejercicio 2025 y en todos los ejercicios subsiguientes, un resultado financiero equilibrado o superavitario. La presente Regla Fiscal implica que frente a cualquier desvío en los ingresos proyectados que afecte negativamente el equilibrio financiero, los gastos deberán, como mínimo, recortarse en la misma proporción. Para ello, las partidas no sujetas a un monto de ejecución mínimo previsto legalmente, deberán ser recortadas en la proporción necesaria con el fin de restablecer el referido equilibrio financiero”.

En el artículo 2 estima que el Presupuesto del Sector Público Nacional aportará un resultado financiero superavitario de $ 192 millardos. El 3 estima en $ 114,8 billones los Recursos Corrientes y de Capital de la Administración Nacional. El 4 estima los gastos corrientes y de capital en $ 108,6 billones. Y en consecuencia el 5 afirma que el resultado financiero de la Administración Pública Nacional, «excluidos las Contribuciones y los Gastos Figurativos del y hacia el resto del Sector Público Nacional», va a ser positivo $ 6,2 billones. Una cifra equivalente a lo sustraído a los jubilados con el cambio de la fórmula jubilatoria con un DNU.

Pero más adelante, a contrapelo del déficit cero proclamado previamente por Procusto Milei, el artículo 8° determina que “el resultado financiero de la Administración Pública Nacional, queda determinado en la suma negativa” de $ 2,32 billones. La cual incluye a los Organismos Descentralizados, e Instituciones de la Seguridad Social.

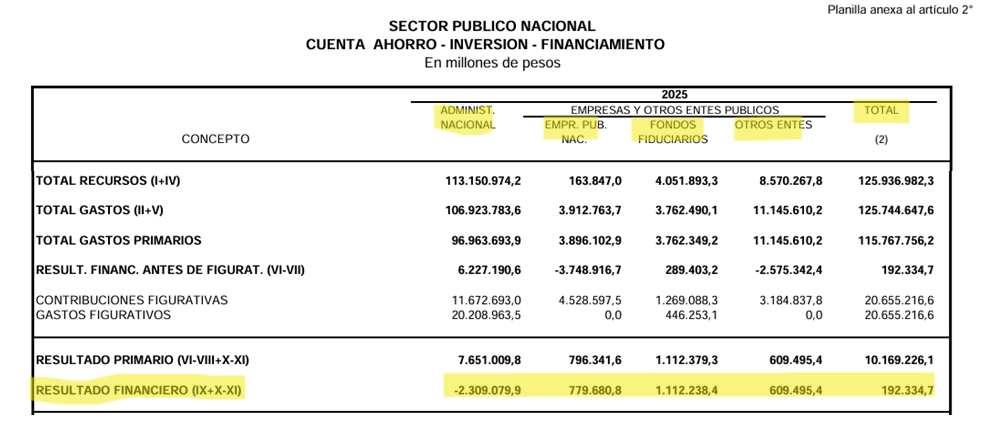

La esencia de esta engañifa contradictoria, se revela en la Planilla anexa al artículo 2, obrante en la 1ra página de las Planillas del Presupuesto, cuyo cuadro se resume seguidamente. En donde se refiere al Sector Público Nacional, que además de la Administración Nacional, estaría integrado por las Empresas Públicas Nacionales, los Fondos Fiduciarios, y Otros Entes.

Los cuales en concreto, para solventar el déficit de la Administración Nacional de menos – $ 2,3 billones, aportarían un Resultado Financiero de: Empresas públicas $ 779,7 millardos; Fondos Fiduciarios $ 1,11 billones; y Otros Entes $ 609,5 millardos. Arrojando esto en consecuencia, el mencionado superávit de $ 192,3 millardos. Pudiéndose ver además que el grueso de esas cifras, las aportan las Contribuciones Figurativas, que son los fondos provenientes de otros entes de la Administración Nacional. Lo que lleva a la conjetura que el gobierno podrá disponer de ellas, mediante la privatización o liquidación de empresas públicas, fondos fiduciarios, y otros entes.

Como muestra de que eso se trata de un dibujo, el detalle de los Resultados Económicos y Financieros de las Empresas Públicas, no se encuentran en ninguna parte del proyecto de Presupuesto. En cuanto los otros dos rubros, Fondos Fiduciarios y Otros Entes, cuyos cuadros se encuentran en las fojas 47 a 50 de las mencionadas Planillas anexas, se encargan de revelar la improlijidad de esos dibujos.

Dado que el resultado financiero global de los Fondos Fiduciarios, entre los que se destacan por sus aportes superavitarios el FOGAR (Fondo de Garantías Argentino para PYMES y emprendedores) y el Fondo de Estructura Ferroviaria, es de $ 1.131 billones, no los $ 1.112 billones que figuran en el cuadro. Y el resultado de Otros Entres, entre los que se destaca la disuelta AFIP, su monto global arroja $ 573,9 millardos, no los $ 609,5 millardos que figuran en el cuadro.

De esta manera la premisa enunciada por el presidente Procusto Milei, antes citada “En tanto el escenario macroeconómico se desvíe de la proyección presentada, se ajustará el gasto discrecional para garantizar el equilibrio financiero o se incrementará el ahorro fiscal”, evidencia que es algo así como una “piedra libre”, para dibujar un presupuesto desprolijamente y a las apuradas, que luego se podrá corregir a golpes de motosierra al tun tun, aquí, allá, y acullá.

En tal sentido, el proyecto de Presupuesto 2025, contiene además una virtual declaración de default técnico de la deuda intra estado. A la par de un endeudamiento para el roll over de la deuda, con una danza de 158 billones de pesos, equivalentes a 158 millardos o 158.000 millones de dólares. Parte del cual, por un monto de USD 4.400 millardos, está destinado inusitadamente, a contrapelo de la situación social, al equipamiento de las Fuerzas Armadas y Seguridad, tal como se puede apreciar en la siguiente tabla extraída de la planilla del proyecto del Presupuesto (pág. 41 a 43). La que con un monto de USD 163 millardos, incluye la “base naval conjunta” en Ushuaia, que Milei prometió a la Gral Laura Richardson, comandante del Comando Sur de EEUU. Mutilando a la par ramas indispensables para el porvenir de un país, como es la educación.

| OPERACIONES DE CREDITO PÚBLICO | ||||

|---|---|---|---|---|

| JURISDICCION ENTIDAD | TIPO DE DEUDA | MONTO AUTORIZADO | PLAZO MINIMO DE AMORTIZACION | DESTINO DEL FINANCIAMIENTO |

| Administración Central | Títulos o préstamos | $ 21.500.000 millones | 90 días | Servicio de la deuda y gastos no operativos |

| Administración Central | Títulos o préstamos | $ 21.500.000 millones | 180 días | Servicio de la deuda y gastos no operativos |

| Administración Central | Títulos o préstamos | $ 21.500.000 millones | 360 días | Servicio de la deuda y gastos no operativos |

| Administración Central | Títulos o préstamos | $ 21.500.000 millones | 18 meses | Servicio de la deuda y gastos no operativos |

| Administración Central | Títulos o préstamos | $ 21.500.000 millones | 2 años | Servicio de la deuda y gastos no operativos |

| Administración Central | Títulos o préstamos | $ 21.500.000 millones | 3 años | Servicio de la deuda y gastos no operativos |

| Administración Central | Títulos o préstamos | $ 21.500.000 millones | 4 años | Servicio de la deuda y gastos no operativos |

| Administración Central | Préstamos | USD 2.310.000.000 | 3 años | Recuperación de capacidad submarina |

| Administración Central | Préstamos | USD 1.400.000.000 | 3 años | Adquisición de dos unidades navales de superficie para protección del núcleo de una fuerza naval |

| Administración Central | Préstamos | USD 310.000.000 | 3 años | Adquisición de buque anfibio |

| Administración Central | Préstamos | USD 81.000.000 | 3 años | Construcción de dos buques de transporte logístico tipo “Costa Sur”, Ciudad Autónoma de Buenos Aires |

| Administración Central | Préstamos | USD 163.286.767 | 3 años | Construcción de un muelle, infraestructuras conexas y adquisición de maquinarias y equipos en punta oriental de la península de Ushuaia |

| Administración Central | Préstamos | USD 250.000.000 | 3 años | Ampliación Proyecto Parque Fotovoltaico Cauchari Solar I, II, y III, Plantas Cauchari Solar IV y V de la Provincia de Jujuy |

| Administración Central | Préstamos | USD 700.000.000 | 3 años | Adenda V Rehabilitación FFCC Belgrano Cargas |

| Administración Central | Préstamos | USD 98.000.000 | 3 años | Adquisición de Helicópteros Navales livianos para operar orgánicamente en las unidades de superficie de la ARMADA ARGENTINA |

| Administración Central | Préstamos | EUROS 325.000.000 | 3 años | Adquisición de buques OPV (Offshore Patrol Vessel) |

| Administración Central | Préstamos | EUROS 260.000.000 | 3 años | Adquisición, Puesta en Servicio y Actualización de Helicópteros para las Fuerzas Federales de Seguridad |

| Administración Central | Préstamos | USD 254.0000.000 | 3 años | Adquisición de Unidades Múltiples Diésel (DMU) |

| Administración Central | Títulos o Préstamos | USD 500.000.000 | 1 año | Combustibles líquidos y/o gaseosos y/o licuado y servicios conexos |

Resumen de los restantes artículos del proyecto de Presupuesto 2025

Al final de la nota se hace una glosa de los restantes los artículos del Presupuesto, que evidencia el espíritu del maestro bonsai Procusto Milei, y su afán de reducir cruelmente el estado al mínimo. Sucintamente, en ellos se determina que el Jefe de Gabinete será el verdadero autor del Presupuesto. Se establece una rigurosa supervisión sobre las universidades, que daña su autonomía. Se elimina los aportes a la educación no formal. Se destinan cifras irrisorias para asistir el desempleo. Se queda con las acreencias de las empresas estatales generadoras de Energía, en el marco de la liberación tarifaria.

Asigna cifras irrisorias para la lucha contra el fuego, y protección de bosques nativos. Deja sin efecto normas relacionadas con el incremento del gasto en relación con el del PIB, el Fondo Anticíclico Fiscal, y el incremento de deuda pública. Suspende las leyes relacionadas con los aportes a la Educación, Ciencia y Técnica, y Fondo Defensa Nacional, recortando de cuajo los fondos destinados a ellos. Aumenta sustancialmente la tasa regulatoria nuclear. Sostiene los subsidios a privados a favor de la energía eléctrica con recursos renovables.

Reduce al mínimo los créditos fiscales para la educación técnica, la Innovación Tecnológica, y Biotecnología, pero los mantiene sustancialmente para Galperín, con la Promoción de la Economía del Conocimiento. Establece un monto para pago de sentencias jubilatorias, dando preferencia a las Fuerzas de Seguridad. Limita el otorgamiento de pensiones graciables. Con la aplicación de los recursos financieros, favorece al ministerio de Defensa, de Seguridad, y al Poder Judicial, destinando una cifra insignificante al ministerio de Salud.

Cambia las cláusulas de la prórroga de jurisdicción a favor de los acreedores. Es generosa en las autorizaciones para emitir deuda por el Tesoro, ANSES, y el pago a los holds out. Otorga avales para endeudamiento solo a las provincias más ricas, CABA, Córdoba, Santa Fe, y Neuquén. Reclama a las provincias el pago de los que les corresponde, para solventar el acuerdo con el Club de Paris.

Declara el default parcial de la deuda intra estado, con el no pago y capitalización de sus intereses, incluido el BCRA. Autoriza a emitir mas LEFI (Letras Financieras) con sus intereses capitalizados. Modifica la ley Complementaria del Presupuesto, para que se pueda efectuar operaciones de administración de pasivos (REPO) sin que se cumpla con la ley de Administración Financiera de mejora de la deuda.

Fija las bases para solventar el déficit, mediante la liquidación de fondos fiduciarios y otros entes, entre ellos la AFIP. Fija un monto mensualizado a pagar a las provincias, que mantienen sus cajas jubilatorias, como zanahoria para que sus legisladores aprueben el presupuesto. Establece una rigurosa supervisión sobre organismos integrantes del Sector Público Nacional, para poder extraer de ellos el superávit financiero que permita solventar el déficit de la Administración Central.

Facilita los pagos en efectivo de cajas chicas. Deroga la movilidad de las Asignaciones familiares de todo tipo. Legaliza el DNU 274/24, con el que Milei despojó a los jubilados la posibilidad de recuperar sus haberes tras la caída de la inflación, que iba a generar el anterior régimen de movilidad jubilatoria, devolviéndole así lo que este le había quitado. E incluye como norma permanente en la ley de Administración Financiera, el régimen de equilibrio fiscal basado en el déficit cero.

La ley de equilibrio fiscal o déficit cero de Cavallo 25.453

El 11 de julio del 2001, el entonces presidente Fernando De la Rúa emitió con acuerdo general de ministros, con la firma entre otros del entonces nuevamente ministro Domingo Cavallo y de la hoy nuevamente ministra Patricia Bullrich, el DNU 896, cuya síntesis es la siguiente: “

“Establécese que cuando los recursos presupuestarios estimados no fueren suficientes para atender la totalidad de los créditos presupuestarios previstos, se reducirán proporcionalmente los créditos correspondientes a la totalidad del Sector Público Nacional, de modo de mantener el equilibrio entre gastos operativos y recursos. Sustitución del artículo 34 de la Ley Nº 24.156”.

Seguidamente el 17 de julio del 2021, el presidente Fernando De La Rua, con la firma del Jefe de Gabinete Crystian Colombo, y de Economía Domingo Cavallo, presentó un proyecto de ley de siete artículos en la Cámara de Diputados. Proponiendo generalizar el impuesto a los débitos bancarios, eliminando todas sus excepciones, e impulsar una reforma del IVA para que este sea cobrado por lo percibido.

Pero inusitadamente y velozmente, en dicha cámara el mismo se transformó en un proyecto de ley sustitutivo que contenía ocho títulos y 20 largos artículos. Con el agregado del Impuesto a las ganancias, Combustibles líquidos, Contribuciones patronales, Códigos procesales, y Normas complementarias. Luciendo entre ellos el título VI Régimen de equilibrio fiscal con equidad.

El mismo incluía un largo artículo 10, donde se refritaba el mencionado DNU 896, modificatorio de la ley de Administración Financiera 24156. Estableciendo que las diferentes jurisdicciones y entidades deberán en adelante programar los presupuestos “siguiendo las normas que fijará la reglamentación y las disposiciones complementarias y procedimientos que dicten los órganos rectores de los sistemas presupuestarios y tesorería…”. Y seguidamente violando abiertamente los derechos de propiedad adquiridos, a lo Procusto Milei, el proyecto agregaba:

“Cuando los recursos presupuestarios estimados no fueren suficientes para atender a la totalidad de los créditos presupuestarios previstos, reducirán proporcionalmente los créditos correspondientes a la totalidad del sector público nacional, de modo de mantener el equilibrio entre gastos operativos y recursos presupuestarios. La reducción afectará a los créditos respectivos en la proporción que resulte necesaria a tal fin y se aplicará, incluso, a los créditos destinados a atender el pago de retribuciones periódicas por cualquier concepto, incluyendo sueldos, haberes, adicionales, asignaciones familiares, jubilaciones, pensiones, así como aquellas transferencias que los organismos y entidades receptoras utilicen para el pago de dichos conceptos.”

“La reducción de los créditos presupuestarios que se disponga de acuerdo con lo previsto con el presente artículo, importará de pleno derecho la reducción de las retribuciones alcanzadas, cualquiera que fuera su concepto, incluyendo sueldos, haberes, adicionales, asignaciones familiares. jubilaciones y pensiones. Estas últimas en es Jos casos que correspondiere. Las reducciones de retribuciones se aplicarán proporcionalmente a toda la escala salarial o de haberes según corresponda. La presente noma es de orden público y modifica, en lo pertinente, toda norma legal, reglamentaria o convencional que se le oponga, y no se podrá alegar la existencia de derechos irrevocablemente adquiridos en su contra.”

El trámite exprés de la ley déficit cero del 2001

Dos días después el 19 de julio, el presidente de la cámara, diputado Rafael Pascual, llamó para el día siguiente vienes 20 de julio a las 12 hs, a una sesión especial para tratar ese proyecto de ley sustitutivo sobre tablas. Revelando esta velocidad en elaborar esa sustitución legislativa, que se trataba de una encerrona legislativa montada por “Mingo” Cavallo. La que tenía como principal objetivo, con esa ley en la mano, tratar de sacarle más aportes al FMI, que ya por entonces en ese año 2001 había hecho a Argentina el préstamo más grande de su historia.

Para de esa manera solventar la recompra furtiva de la deuda externa en poder de los megabancos de EEEU, que Cavallo estaba llevando a cabo auxiliado por Daniel Marx, ante la perspectiva por parte de ellos del colapso de la convertibilidad y el default de la deuda. Mediante el Megacanje y la paralela sustitución de las reservas de los bancos -que como RML (Requisitos Mínimos de Liquidez) estaban depositados en esos mismos megabancos- a cambio de títulos de la deuda, incluidos los del Megacanje. Sustitución que Cavallo posibilitó mediante cambiar la Carta Orgánica del BCRA, con los superpoderes que con ese objetivo, había obtenido del Congreso antes de asumir.

Ver Recuerdos del 2001: la ficha sucia de los candidatos Prat Gay, Amadeo, Heller, y Olivera en 2009

El miembro informante en Diputados fue el radical Horacio Pernasetti, quien expuso que el recorte alcanzaría a ser un 13,6 %, caiga quien caiga, excepto el servicio de la deuda. Y por su parte el diputado peronista Oscar Lamberto lo objetó diciendo:

“¡Que es lo criticable de este ajuste? Que se hace al ritmo de lo que imponen los mercados a lo bruto. Se dice que todos los días se tira una doncella al fuego y que cuanto menor sea la doncella mejor se cotizará en el mercado, porque el gobierno es capaz de comerse un chico todos los días. Por supuesto que cuando del otro lado aparecen los que no quieren que se coman a los chicos, se genera otro conflicto que en definitiva lleva al borde del colapso a toda la sociedad.”

Las otras opiniones que se expresaron en esa larguísima sesión, que se inició con gran demora a las 18:10 hs, con casi 40 diputados ausentes de distintos partidos, y terminó más de diez horas después, entre gallos y medianoche, a las 4:48 hs del día siguiente, se puede consultar en el Diario de sesiones – Sesión 20 de julio del 2001.

La votación del crucial artículo 10, que implícitamente aprobó el DNU de equilibrio fiscal y déficit cero, con 149 diputados presentes dio como resultado 83 votos positivos y 57 votos negativos, registrándose 4 abstenciones, y 4 votantes sin identificar. Pudiéndose apreciar seguidamente quienes fueron unos y otros. En donde hay algunos en uno y otro sentido, que aún tienen actualidad, como por ejemplo los votantes a favor, Brandoni, Negri, Stolbizer, etc.

El diputado que con su intervención se acercó más a la verdad de lo que en estaba sucediendo furtivamente en relación con la deuda externa, fue el fallecido Mario Cafiero. Quien señaló a la deuda externa heredada de la dictadura militar -a la que hasta hoy no se la auditado, como pretende hacer escrupulosamente Mieli con las universidades- como el motivo real de los continuos cimbronazos financieros que sufría la economía y repercutían en el Congreso. Al ser ella la verdadera causa del déficit fiscal, dado que Argentina contaba con superávit primario.

Señaló además lo que estaba sucediendo con la absurda operación del Megacanje, que como se dijo, fue la manera furtiva de hacer ingresar a Argentina los títulos de la deuda que iban al default, que los megabancos de EEUU querían sacárselos de encima. Visión que luego profundizó con el libro “La Argentina robada – El corralito, los bancos, y el vaciamiento del sistema financiero argentino” en coautoría con el autor de esta nota. Seguidamente se puede leer su intervención transcriptas en las páginas 3033 a 3035 del diario de sesiones, reflejada también en el siguiente video de ella a las 6:07:34.

Ver Intervención Mario Cafiero sesión 20 julio 2021

El trámite en el Senado

Velozmente, el martes 24 siguiente el proyecto ingresó en el Senado, y en la sesión del día siguiente se concretó el pedido de tratarlo sobre tablas en ella, que resultó negativo. También resultó negativa la moción de preferencia para tratarlo en la próxima sesión, con o sin dictamen. Finalmente se aprobó una moción de preferencia, para tratarlo en la próxima sesión con dictamen.

No obstante, sin dictamen ni tratamiento en comisión alguno, en base a una supuesta resolución del Senado del 20 de julio, su presidente provisional Mario Losada, efectuó una convocatoria a una sesión especial para su tratamiento, nada menos que para el domingo 29 de julio. Dicha sesión duró 10 hs, comenzó a las 17:40 hs, y terminó a las 3:40 hs del día lunes siguiente. En su comienzo se aprobó la moción de tratar el proyecto sobre tablas, sin dictamen de comisión, ni reflexión alguna sobre los alcances del asunto, con el dudoso voto afirmativo de dos tercios de los senadores presentes, con trece ausentes. El senador informante fue el senador Juan Altuna que ingenuamente comenzó su alocución diciendo:

“¿Por qué este proyecto adquiere una importancia inusitada? ¿Por qué los senadores estamos tratándolo hoy, en un día feriado? Por un lado, esto indica la responsabilidad de este cuerpo y, por el otro, señala que la República está atravesando un momento difícil. Desde ya quiero adelantar mi apoyo al plan de austeridad que el gobierno nacional, con el apoyo de los gobernadores provinciales y de la mayoría de los diputados nacionales, ha diseñado para que el Estado argentino viva de acuerdo con el monto de sus recaudaciones, sin recurrir al crédito externo o interno. El endeudamiento del sector público nacional se ha incrementado de manera muy significativa a lo largo de estos últimos añios y se ha con vertido en una variable que a todos nos preocupa…”.

En cuanto a la votación del proyecto de ley, el senador Agúndez propuso que sea a libro cerrado, lo que fue rechazado. Por su parte el senador Sala, pidió que la votación sea nominal, la que según el presidente de la cámara Lozada, no obtuvo la mayoría absoluta de 37 votos, por lo que fue rechazada. De esa manera no consta en el diario de sesiones quienes los hicieron a favor o en contra, salvo las afirmaciones de algunos ellos al despacharse sobre el tema.

Respecto la votación del crucial artículo 10, ella resultó empatada con 21 votos a favor y otros tanto en contra, con una abstención, sin detallarse quién fue. Razón por la cual el presidente de la cámara, Losada, desempató a favor. Lo que fue cuestionado por el senador Yoma, que apunto: “Cuente bien que son veinte, señor presidente”, a la par que el senador Héctor Maya cuestionó que el presidente provisional tuviera doble voto.

Posteriormente en el inicio de la sesión del 15 de agosto del 2001, el senador Maya planteo una cuestión reglamentaria al respecto expresando: “Señor presidente: quiero formalizar un planteamiento al que considero reglamentario. No le quiero dar el carácter de una cuestión de privilegio. Se trata de una publicación del domingo pasado en la página 20, en esto que denominan el «boletín oficial» -el diario Clarín- relacionada con las dudas por un artículo clave. Se refiere concretamente a la aprobación de la ley de ajuste, que se sancionó en el Senado el 30 de julio pasado.”

“Se señalan dos observaciones, que yo personalmente comparto. Coincido con el análisis del periodista, no obstante lo cual considero que el cuerpo debe expresarse sobre esta materia, no sólo porque se trataría de una impugnación formalizada por la prensa, sino porque además he tomado conocimiento de que existe un correlato de denuncias judiciales sobre el particular. Y también tengo el propósito de curarme en salud de eventuales participaciones en asociaciones ilícitas. Sobre todo, teniendo en cuenta que en el referido artículo menciona mi nombre como uno de los que visualizó o intuyó alguna irregularidad en el tratamiento del proyecto.”

“Concretamente, el artículo pertinente señala que durante el curso de las votaciones con cuarenta y tres miembros presentes no se habría alcanzado la mayoría necesaria en la aprobación de varios artículos, entre ellos el 10. Señala además que se habría violentado también lo que establece el artículo 216 del Reglamento, en el sentido de que en los casos en que se produjera empate, debe abrirse una nueva discusión a los fines del tratamiento de la cuestión y, posteriormente, debe repetirse la votación, alternativas todas ellas que estimo no acontecieron.”

“Sin el propósito de abrir en esta circunstancia un debate sobre la cuestión, considero que la Cámara debe expedirse sobre el particular. A tal efecto, propongo como iniciativa que se gire este tema a la comisión que la Presidencia estime conveniente, a fin de que tengamos un dictamen que les dé a esta impugnación y a esta cuestión reglamentaria, la legalidad que necesita la ley que dio origen a esta cuestión. En consecuencia, formalizo concretamente esta petición.”

Por su parte el presidente Losada le contestó evasivamente diciendo: “La Presidencia va a hacer lugar al pedido de giro a comisión formulado por el señor senador por Entre Ríos. Pero quiere aclarar que el debate se manejó en términos absolutamente reglamentarios y de acuerdo con los asesoramientos correspondientes.” Derivando así cualquier culpa hacia los secretarios asistentes, de una cuestión que como siempre sucede en Argentina, nunca se aclaró, y fue facilitada por el rechazo a la votación nominal.

De esa manera tortuosa, se sancionó la ley 25.453 de equilibrio fiscal, déficit cero, y otras yerbas del año 2001. Que fue promulgada de inmediato por Decreto 966 del 31 de julio del 2001, con la firma de De la Rúa, Colombo, y Cavallo, y publicada ese mismo día en el Boletín Oficial. Con dicha ley bajo el sobaco, Cavallo logró la cuarta y última revisión del programa con el FMI, con un ultimo desembolso de fondos en septiembre del 2001, antes de que el fondo suspendiera los desembolsos y precipitara a Argentina a la catástrofe del 2001.

El informe Independent Evaluation Office (IEO) of the IMF – Report on the Evaluation of the Role of the IMF in Argentina, 1991-2001, en el parágrafo 162, afirma: “El principal pilar del programa revisado fue la política de déficit cero, que había sido convertida en Ley de la República por el Congreso a fines de julio. Se esperaba que al restablecerse la viabilidad de la situación fiscal se detendría la salida de depósitos y se aliviaría la situación del financiamiento interno…”

Y como si fuera hoy, seguidamente afirmó: “A fin de otorgarle credibilidad al compromiso de las autoridades con el ajuste fiscal, se establecieron dos acciones previas, que incluían anunciar públicamente y con antelación a la reunión del Directorio que podrían efectuarse recortes a las transferencias garantizadas a las provincias, si fuese necesario para cumplir la meta del déficit cero, y que se presentaría al Congreso un proyecto de ley para reformar los acuerdos de coparticipación de los ingresos fiscales antes de fines de año.”

Nada diferente de lo que hoy sucede, en un país que parece estar atado como un burro a una noria, repitiendo en cada vuelta de ella los mismos paisajes, los mismos obstáculos, los mismos tropezones, con parecidos personajes de por medio.

Posteriormente en agosto 2002, en el caso “Tobar Leonidas c/ Estado Nacional – Ministerio de defensa – Contaduria General del Ejército s/amparo ley 16986” la Corte Suprema declaró la inconstitucionalidad de esa ley, diciendo como resumen del fallo en sus sumarios: “El efecto producido por los arts. 1° del decreto 896/01 y 10 de la ley 25.453 excede el ejercicio válido de los poderes de emergencia y justifica su declaración de inconstitucionalidad, debiendo resolverse en la etapa de ejecución de sentencia acerca del modo de cumplimiento de esta sentencia.”

Ver Sumario Corte Suprema caso Tobar

Otros artículos del proyecto del Presupuesto 2025

A partir del articulo 10 en adelante, se revela que en realidad será el Jefe de Gabinete, el que confeccione, ajuste, y reestructure el presupuesto, convirtiendo así a la ley en solo un marco general. En el cual bajo la penumbra del déficit cero, el Poder Ejecutivo podrá hacer cualquier cosa. En el 11 se determina que el Jefe de Gabinete distribuirá el total de cargos y horas de cátedra aprobados en el Presupuesto. Que solo se podrán incrementar en los casos correspondientes a las autoridades superiores del PEN, Fuerzas Armadas, Seguridad, Policía de Seguridad Aeroportuaria, Servicio Exterior de la Nación, Guardaparques Nacionales; etc. Facultando no obstante al Jefe de Gabinete con intervención de la secretaria de Hacienda, a disponer incrementos por sobre lo aprobado presupuestariamente.

En el 12 se dispone que no se podrán cubrir los cargos vacantes sin la previa autorización del Jefe de Gabinete, corriendo las mismas excepciones detalladas previamente. En el 13 autoriza al Jefe de Gabinete, con intervención del ministerio de Economía, a introducir ampliaciones en los créditos presupuestarios aprobados y a establecer su distribución, en la medida en que sean financiadas por organismos financieros internacionales, siempre y cuando no aumenten la deuda externa. O sea autoriza el roll over con estos.

De la misma manera el 14 autoriza al Jefe de Gabinete de Ministros, a ampliar los créditos presupuestarios y su correspondiente distribución, si provienen de incremento de recursos, transferencias de entes del Sector Público Nacional (preparando así el terreno para la liquidación de empresas, fondos fiduciarios, y otros entes) donaciones, remanentes de ejercicios anteriores, etc. Y el 15 dice que esas facultades pueden ser asumidas directamente por Procusto Milei, supuestamente en función del inciso 10 del artículo 99 de la Constitución, que en realidad solo lo autoriza a supervisar al Jefe de Gabinete.

En el capítulo II De La normas sobre gastos, en el artículo 16 faculta al Jefe de Gabinete a contratar obras o adquisición de bienes y servicios, en la medida en que ellas se financien conforme los artículos 13 y 14, previos. O sea con aumento de recursos, o prestamos de organismos financieros internacionales, siempre y cuando no representen mayor endeudamiento externo.

En el 17 fija como crédito para las universidades nacionales la suma de $ 3,8 billones. Estableciendo que ellas deberán presentar ante la subsecretaría de Políticas Universitarias del ministerio de Capital Humano, la información necesaria para asignar, ejecutar y evaluar esos recursos. Estando facultado dicho ministerio, para interrumpir las transferencias de fondos en caso qué no se envié esa información en tiempo y forma. Estableciendo que no podrá haber aumento de las plantas de personal docente y no docente, salvo que lo autorice dicha subsecretaría.

El 18 establece la vigencia de la Ley 26.075 de aumento de la coparticipación, con el objeto de destinar un 6 % del PIB a la educación, eliminando que el destino pudiera ser a la educación no formal. El 20 asigna $ 28,9 millardos al FNU (Fondo Nacional Empleo) o sea solo 29 millones de dólares.

El 21 determina herméticamente, en el marco de la liberación tarifaria, que el Estado nacional toma a su cargo las obligaciones generadas en el Mercado Eléctrico Mayorista (MEM) por aplicación de la Resolución 406/2003 de la secretaría de Energía, correspondientes a las acreencias de las empresas del estado, Nucleoeléctrica Argentina, Yacyretá, ENARSA, y Complejo Hidroeléctrico de Salto Grande. Planteando el interrogante si de esa forma se obtendrá el superávit financiero previsto para las empresas del estado.

En el 22 asigna al Fondo Nacional para el Enriquecimiento y la Conservación de los Bosques Nativos, $ 9 millardos, o sea solo 9 millones de dólares. Y para el Programa Nacional de Protección de los Bosques Nativos un monto de $ 909 millones, o sea menos del millón de dólares. No obstante los severos incendios sufridos a lo largo de 2023 en distintas provincias, lo cual también tiene relación con la eliminación de los bosques nativos. Facultando al Jefe de Gabinete con intervención del ministerio Economía para ampliar esos montos.

El 23 deja sin efecto la aplicación para el Ejercicio 2025 de las previsiones contenidas en diversos artículos e incisos de la Ley N° 25.152 denominada de Convertibilidad fiscal, sancionada en 1999. Que disponen que la tasa de incremento del gasto público primario, no podrá superar la tasa de aumento del PIB. Qué si la tasa de variación del PIB fuera negativa, el gasto debe permanecer constante en moneda corriente. Qué debe destinarse al Fondo Anticíclico Fiscal, el 2% de los superávits fiscales y cánones por concesiones del Estado nacional. Que la deuda pública total del Estado nacional, no podrá aumentar más que determinados parámetros. Y que no podrán incluirse como amortización de deudas, gastos corrientes y de capital que no se hayan devengado en ejercicios anteriores.

El 27, le pasa la motosierra segadora a la educación. Alegando la emergencia pública, suspende en el Ejercicio 2025 el artículo de la Ley 26.206 de Educación Nacional, que fija un gasto mínimo del 6 % del PIB destinado a la educación. Los artículos de la Ley Nº 27.614 de Financiamiento del Sistema Nacional de Ciencia y Tecnología e Innovación, que prevén que este año debería destinarse un 0,45 % del PIB, hasta alcanzar en 2032 un 1 % del PIB, y que no pueden ser inferiores al del año anterior. El artículo de la Ley 26.058 de Educación Técnica, que prevé que el Sector Público Nacional debe destinar a ella un 0,2 % del PIB. Y el artículo de la Ley 27.565 que prevé que el Sector Público Nacional debe destinar un 0,8 % del PIB al Fondo Nacional de la Defensa.

En el capítulo III De las normas sobre recursos, en el artículo 29 eleva un 563 % el monto de la tasa regulatoria nuclear de la Ley Nacional de la Actividad Nuclear 24.804, a pagar por empresas que son del estado, el que pasa de $ 1,6 millardos a $ 10,6 millardos.

El capítulo IV De los cupos fiscales, pone de relevancia los intereses que hay de por medio. En su artículo 31establece para el Ejercicio 2025 un cupo fiscal de $ 122,8 millardos para los beneficios promocionales previstos en la Ley de Energía Eléctrica 26.190, para la generación de energía eléctrica con fuentes renovables, al que deben sumarse los montos no asignados en ejercicios anteriores.

El 32 fija para el Ejercicio 2025 el cupo anual de crédito fiscal de la Ley N° 22.317, para establecimientos industriales que impartan educación técnica en $ 7,7 millardos, a repartir $ 6 millardos para el Instituto Nacional de Educación Tecnológica; $ 0,82 millardos para la secretaría de la PYME; y $ 0,9 millardos para atender acciones de capacitación laboral por parte del ministerio de Capital Humano.

El 33 fija el cupo anual establecido en la Ley de Promoción y Fomento de la Innovación Tecnológica 23.877 en $ 7 millardos. El 34 establece para el Ejercicio 2025 un cupo fiscal de $ 1 millardo para los beneficios promocionales de la Ley de Promoción del Desarrollo y Producción de la Biotecnología Moderna y la Nanotecnología 26.270.

El 35, asigna un cupo anual de $ 15 millardos, para la devolución del IVA originado en la compra, construcción, fabricación, elaboración o importación de bienes de uso. Y otro cupo anual de $ 5 millardos correspondiente a la ley de Promoción de Inversiones en la Industria Automotriz 27.686. El 36 estable un cupo fiscal de $ 195 millardos, previsto en la ley de Promoción de la Economía del Conocimiento 27.506 (léase Galperín).

En el capítulo V De la cancelación de deudas de origen previsional, en el artículo 37 establece en $ 390 millardos el cupo destinado al pago de deudas previsionales reconocidas en sede judicial y administrativa, y de las que surgen de los retroactivos establecidos en la ley del Programa Nacional de Reparación Histórica para Jubilados y Pensionados 27.260. Autorizando al Jefe de Gabinete con intervención del ministerio de Economía a ampliar el límite establecido, “en la medida que el cumplimiento de esas obligaciones lo requiera”.

El 38 establece un cupo anual de $ 356 millardos, destinados al pago de deudas previsionales reconocidas en sede judicial, por retroactivos correspondientes a retirados y pensionados de las Fuerzas Armadas por un total de $ 47 millardos. Y Fuerzas de Seguridad y Servicio Penitenciario Federal, por un total de $ 309 millardos. Autorizando al Jefe de Gabinete a ampliarlo “cuando el cumplimiento de esas obligaciones así lo requiera”.

En el capítulo VI De las jubilaciones y pensiones, sigue los mismos lineamientos del presupuesto del año 2022. Excepto que sube el monto del valor fiscal de la vivienda única para impedir el otorgamiento de pensiones graciables, de $ 250.000 a $ 7.000.000. O sea 28 veces, mientras que la inflación fue solo de 8,4 veces, poniendo así más barreras al otorgamiento de ellas.

La danza de los billones

En capítulo VII De las operaciones de Crédito Público, en el artículo 41autoriza a realizar operaciones de crédito público en el 2025 por $ 158 billones, equivalentes a casi un 30 % del PIB, de los cuales $ 28 billones pueden ser en deuda externa, cuyos montos en caso de operaciones con bonos o letras, serán a valores de colocación, suponiendo esto un importe mayor.

Los destinos de ese endeudamiento ponen de relieve el orden de prioridades del gobierno mileista: $ 1 billón para la Jefatura de Gabinete, especialmente destinados a provincias, para cooptar a sus gobernantes. $ 517 millardos destinados al ministerio de Defensa. $ 407 Millardos para el ministerio de Seguridad. $ 311 millardos para el Poder Judicial. $ 187 millardos para el ministerio de Economía. Y $ 0,5 millardos para el ministerio de Salud.

Modifica además la Ley Complementaria Permanente de Presupuesto 11.672, en lo referido a las cláusulas que establecen prórroga de jurisdicción a favor de tribunales extranjeros. Permitiendo el embargo y ejecución de bienes que hayan sido declarado de utilidad pública por ley del Congreso; y los bienes que hayan sido declarados inembargables o intransferibles, si se cuenta con autorización del Congreso.

En el 42, autoriza a emitir letras del Tesoro que deben ser reembolsadas durante el 2024, por un importe de $ 38 billones o su equivalente en otras monedas. El 43 autoriza a emitir deuda por otros $ 8 billones, para renovar la deuda que vence en los primeros 90 días del año 2025. El 44 fija en $ 3,8 y $ 2,5 billones los montos máximos de deuda a corto plazo que pueda emitir la Tesorería General de la Nación y la ANSES respectivamente. Y los artículos 45 al 47 se refieren al arreglo de los holds out previos al 2001, a cargo del ministerio de Economía.

El 48 faculta el otorgamiento de avales por 1.520 millones de dólares más los intereses correspondientes. Siendo sus principales beneficiados las provincias de Córdoba y Santa Fe para la ejecución de un acueducto interprovincial e infraestructura, seguidos por ENARSA, INVAP, CABA para subterráneos, y Neuquén. Las demás provincias brillan por su ausencia.

El 49 autoriza la colocación de Bonos de Consolidación de deudas por $ 50 millardos, a su valor efectivo de colocación. Y el 50 faculta al ministerio de Economía a establecer las condiciones de reembolso de las deudas de las provincias con el Gobierno Nacional, resultantes de la reestructuración de la deuda con el Club de Paris.

El 51 declara el no pago de la deuda en dólares intra Estado, disponiendo que los pagos de intereses y amortizaciones de capital de dichas letras con vencimiento en el 2025, sean reemplazados a su vencimiento, por nuevos títulos públicos cuyas condiciones definirán en conjunto las secretaría de Finanzas y Hacienda. El 52 dispone que durante 2025 los pagos de los servicios de amortización de capital y 60 % de los servicios de intereses de las letras intransferibles en dólares en cartera del BCRA, sean reemplazados a su vencimiento, por nuevos títulos públicos a 5 años de plazo, y una tasa similar a las que devenguen las reservas de dicho banco. Abonándose el 40 % restante de los intereses en efectivo.

El 53 faculta emitir nuevas Letras Fiscal de Liquidez (LeFi)» a 1 año de plazo, capitalizada a la tasa de política monetaria del BCRA, por hasta el monto necesario para afrontar el pago de las LeFi que vencen en julio 2025, habiéndose colocado actualmente $ 20 billones.

El 54 modifica la Ley Complementaria Permanente de Presupuesto 11.672, facultando al ministerio de Economía a “realizar operaciones de administración de pasivos, cualquiera sea el instrumento que las exprese” por estrafalarias y antieconómicas que sean, como si se tratara de una cueva financiera, que seguramente alcanzará al oro remitido presuntamente a Londres. Mediante esa modificación se elimina el párrafo que exigía el cumplimiento del art. 65 de la Ley de Administración Financiera 24.156, que dispone que las operaciones deben reportar una mejora en cuanto a montos, plazos, o intereses. Señalando además:

“Estas operaciones podrán incluir la compra, venta, canje de instrumentos financieros, tales como bonos o acciones, pases de monedas, tasas de interés o títulos, la compra y venta de opciones sobre instrumentos financieros y cualquier otra transacción financiera habitual en los mercados de productos derivados. Estas transacciones podrán realizarse a través de entidades creadas “ad hoc”. Disponiendo además que ellas no figuren en los registros de deuda, sino solamente como “Servicio de la Deuda Pública.”

“Para la fijación de los precios de las operaciones se deberán tomar en cuenta los valores existentes en los mercados y/o utilizar los mecanismos usuales específicos para cada transacción. Los instrumentos que se adquieran mediante estas operaciones o por ventas de activos podrán mantenerse en cartera a fin de poder utilizarlos en operaciones de pase, opciones, conversiones y cualquier otro tipo de operación habitual en los mercados… Estas operaciones no se considerarán operaciones de crédito público y por lo tanto no se hallan sujetas a los límites impuestos” en el Presupuesto 2025

En el capítulo VIII De los fondos fiduciarios y otros entes del sector público nacional, el artículo 55 aprueba los flujos financieros y el uso de los fondos fiduciarios, de los cómo se vio, se pretende obtener el aporte necesario para llegar al déficit cero. Se remite al marco de la ley Bases 27.742, que le permite al Ejecutivo “modificar, transformar, unificar, disolver o liquidar los fondos fiduciarios públicos”. Fija además como disponer de sus recursos, en casos que sean coparticipables, no coparticipables, o contribuciones, los qué al figurar como contribuciones figurativas, pasarán a engrosar el resultado financiero positivo al que pretende llegar Milei. Y los emplaza para que antes del 1 de febrero próximo, cada fondo presente un presupuesto ajustado a los lineamientos detallados en la planilla anexa.

El 56 y 57 agrega como beneficiarios del fideicomiso financiado con la Tasa sobre el gasoil a los proveedores de bienes y servicios contratados por la Dirección Nacional de Vialidad para obras ejecutadas por administración, etc. El 58 aprueba el presupuesto de gastos y estimación de recursos de los Entes Descentralizados, de los que también se espera obtener resultados financieros positivos según se vio, para poder llegar al déficit cero. Emplazándolos para que antes del 1 de febrero próximo, ajusten sus presupuestos a los lineamientos fijados en la planilla anexa.

En el capítulo IX De las relaciones con provincias, el artículo 59 establece un monto de $ 254 millardos para transferencias a cajas previsionales provinciales por parte de la ANSES, a favor de las provincias que no transfirieron sus regímenes previsionales al Estado Nacional. Con un pago a cuenta mensual, como anticipo del resultado definitivo del déficit reconocido, para endulzar la aprobación del presupuesto por determinadas provincias.

En el 60, en el mismo sentido, permite la indexación de los montos correspondientes a la asistencia financiera del Fondo Fiduciario para el Desarrollo Provincial, y “otros programas a ser implementados por el Gobierno Nacional con destino a las Jurisdicciones Provinciales y a la Ciudad Autónoma de Buenos Aires”. En el 61 posibilita la indexación en las operaciones de deuda por parte de las provincias y CABA, que cuenten con la autorización del gobierno nacional, según la ley de Responsabilidad fiscal 25.917. Dejando el endeudamiento como salida a las provincias, que han visto notablemente mermados sus recursos provenientes de la Nación.

En el capítulo X De la política y administración tributarias, el artículo 62 exime de los impuestos sobre los combustibles líquidos y dióxido de carbono, a las importaciones de gasoil y diésel oíl realizadas durante el año 2025, destinados a la generación eléctrica. Y autoriza importar hasta dos millones de metros cúbicos de esos combustibles.

En el capítulo XI Otras disposiciones, el artículo 63 determina el valor del módulo electoral para el Financiamiento de los Partidos Políticos -o sea la casta- en $ 420,95, elevándolo 7,5 veces en relación con el del año 2023 ($ 56,82). El 64 establece una rigurosa supervisión por parte de la secretaría de Hacienda, sobre el flujo de fondos de los organismos integrantes del Sector Público Nacional dependientes del Ejecutivo, que supuestamente también deben aportar resultados financieros positivos para alcanzar el déficit cero. En consonancia con esto, el 65 faculta al Ejecutivo a establecer criterios sobre las inversiones temporarias de fondos que realicen esos organismos.

El 66 modifica la ley 11.672, Complementaria Permanente de Presupuesto, disponiendo que son válidos los pagos en efectivo por parte entidades dependientes del PEN, mediante el Régimen de Fondos Rotatorios, cuyos montos no superen el equivalente a 3 módulos ($ 81.000 actualmente). El 67 prorroga la vigencia del Fondo Nacional de Turismo, por el término de 10 años a partir del 5 de enero de 2025.

El 68 deroga la movilidad de las Asignaciones familiares por hijo, por hijo con discapacidad, prenatal, ayuda escolar anual, nacimiento, adopción, matrimonio, etc, (Ley 27.160). El 69 ratifica la fórmula de movilidad de las jubilaciones establecida con el DNU 274/24, con el que se le despojó a los jubilados los sustanciales aumentos de dichos haberes que se iban a producir con la caída de la inflación. Al respecto en las planillas anexas prevé un gasto en Seguridad Social de 48 billones de pesos, contra los 65 billones de pesos equivalentes gastados en el 2021 ($ 3,7 billones con índice actualización IPC 17,5 veces). Un ahorro de 17 billones de pesos, o menos – 26 %, a costa del hambre, lágrimas, y muertes de los jubilados, que se destinarán al pago de los servicios de la deuda.

Finalmente el artículo 70 incorpora como artículo 11 bis de la Ley de Administración Financiera (24.156) la regla fiscal del equilibrio financiero del artículo 1 del proyecto de ley. Pretendiendo que ella dure para siempre de aquí en más, sean lo que sean los efectos que ella producirá a lo largo del tiempo, respecto la educación y la seguridad social.

Para finalizar, en el capítulo XII De la ley complementaria permanente de presupuesto, redundantemente el artículo 71 incorpora a la ley 11.672, Complementaria Permanente de Presupuesto, los artículos 1, 64, y 65 de esta ley.

Bajo el título II Presupuesto de gastos y recursos de la Administración Central, con el artículo 72 aprueba las planillas resumen anexas al presente título, y los importes de los artículos 3, 6 y 7 que corresponden a la Administración Central.

Bajo el título III Presupuesto de gastos y recursos de Organismos Descentralizados e Instituciones de la Seguridad Social, con el artículo 73 aprueba las planillas resumen anexas al presente título, y los importes de los artículos 3, 6 y 7 que corresponden a los Organismos Descentralizados. Y con el 74 aprueba las planillas resumen anexas, y los importes determinados en los artículos 3, 6, y 7 de la presente ley, que corresponden a las instituciones de Seguridad Social.

Lo que pone en evidencia que no hay ningún presupuesto elaborado en torno las Empresas del Estado, con cuyo superávit financiero por $ 778 millardos, supuestamente el Sector Público Nacional, que incluye a la Administración Central, logrará un superávit financiero global de 192 millardos.-