Por Héctor Giuliano, Alejandro Olmos Gaona, y Javier Llorens

No parece casual que el decreto 676, que en vísperas del feriado por Libertador San Martín aprobó el acuerdo con los acreedores por la Deuda Externa, sea un anagrama del 76, el año fatídico del último y demencial golpe militar. Ya que igual que este, en el mismo hay una subversión el orden establecido, y en el rol y profesión de sus firmantes, que pone en evidencia la dictadura de la deuda externa.

Lo cual se ve agravado porque se trata de un decreto de facultades delegadas por el Congreso, parecido a un DNU (Decreto Necesidad y Urgencia) que tiene una aprobación ficta por parte de este, mientras no sea rechazado por ambas Cámaras. Como si estas estuviesen cerradas como en los tiempos de la dictadura, siendo no obstante válidos los actos que ínterin se concreten.

Razón por la que carece de sentido su envío al Congreso, cuando los hechos están consumados o a punto de serlo. Habiéndose además este poder negado sistemáticamente, desde el regreso de la democracia, bajo el signo de gobierno que sea, escudriñar la cuestión de la deuda externa, lo cual es otra notable evidencia de la subrepticia dictadura de ella.

En el mencionado decreto aparecen el presidente Fernández y el Jefe de Gabinete Santiago Cafiero como ecónomos, poniendo un tope a los nuevos bonos a emitir, y las condiciones financieras del canje. Delegando a la par enteramente en el ministro Guzmán, la cuestión legal, y la presidencial de avizorar el futuro para los argentinos.

Quien como síntesis, con el acuerdo con los grandes acreedores se puede decir que obtuvo una victoria a lo Pirro, consistente en ganar o empatar una batalla, para perder la guerra. Dado que tras hacer repetidas mejoras financieras a favor de los bonistas, en el marco de una pandemia que se agravaba y demandaba hacer todo lo contrario, y pese a decir que cada una de ellas era la última, con el decreto 582 de principios de julio que aprobó la Enmienda 1 del canje de bonos, blandió como garrote disuasivo el amplio campo de acción que permitían las cláusulas antibuitre (CAC – Cláusulas Acción Colectiva) pactadas durante el anterior Gobierno, para presionar a los acreedores a un acuerdo.

El cual finalmente -tras una nueva mejora de deuda concretada 48 hs después que el presidente Fernández dijera que no iba más- se basó paradojalmente en la entrega de ese garrote disuasivo de las CAC (algo así como entregarle armas y pertrechos al enemigo en una guerra) dejándonos desarmados para enfrentar las futuras crisis de deuda que tendremos, ante la evidente incapacidad de poder cumplir con ella.

Acorde el texto y subtexto del decreto 676, esta concesión estratégica sería consecuencia de un acuerdo espurio no escrito arribado por el ministro Guzmán con los acreedores, a los efectos que estos aseguren el dificultoso canje de los bonos emitidos durante el kirchnerismo, que cuenta con CAC más rigurosas.

Ver DEUDA: nueva carta al Presidente respecto el deplorable Acuerdo 4/8

Así el ministro Guzmán habría asegurado el éxito de su actual gestión, a costa de condenar al fracaso otras gestiones de reestructuración de deuda que se avizoran en un futuro, ante la imposibilidad de cumplir con los compromisos pactados en el canje actual. Al disponer que ciertas modalidades de las CAC operen en el sentido de la sujeción del deudor, y no de su liberación, como corresponde según la moral y la ley.

Lo cual arroja también un éxito para el FMI, para quien resulta indispensable que con este canje se obtenga una adhesión del 100 %, para que Argentina salga del default técnico en que se encuentra, y pueda volver casi de inmediato al mercado de la deuda externa, para pagarle sus abultadas acreencias.

De esta manera los acreedores terminaron imponiendo a Argentina, las mismas cláusulas para bloquear las acciones antibuitres, que se vio obligado a aceptar un Ecuador acorralado y en estado terminal. Con el gobierno de Lenín Moreno tiene la popularidad por el suelo, con el precio del petróleo que es su principal producto de exportación negativo, con el dólar como moneda doméstica a falta de ninguna, y con una de las tasa de letalidad por la pandemia más altas del mundo.

Representando esto para el caso argentino una renuncia doblemente hiriente, al haber soportado el país un durísimo enfrentamiento contra los buitres entre el 2002 y el 2016. Cuyas consecuencias fueron precisamente la adopción mundial de las CAC, a las que el ministro Guzmán se encargó de tergiversar. Habiendo obtenido en tal sentido el anterior gobierno de este mismo signo, una resolución a su favor en la Asamblea de la ONU en el año 2015, condenando el accionar de los buitres.

A los efectos que el ministro Guzmán contara con un bill de indemnidad por este grave renunciamiento, otra discípula del mentor del ministro Joseph Stiglitz, la secretaria del G-24 Marilou Uy, organizó un conversatorio en EEUU en cuyo panel estaban exclusivamente expertos estadounidenses vinculados con la cuestión estratégica de las deudas soberanas, el que sin autoridad alguna declaró que las cláusulas consentidas por Ecuador y Argentina, pasaban a ser ahora el estándar para las futuras reestructuraciones de deuda en masa que se avizoran.

De la letra del decreto y sus anexos, se desprende también que el Gobierno prevé el fracaso del canje del famoso bono a Cien Años del ex ministro de Finanzas Luis Caputo, por lo que la reestructuración de la deuda quedaría parcialmente abierta. Además de la existencia de otras cláusulas negativas para el país, como la que en una futura reestructuración de deuda, la quita a valor actual no podrá superar un 10 %.

Y que en caso de recompra de deuda, deberá hacerse sin quita más los intereses corridos. No obstante que el mentor del ministro, el Premio Nobel Joseph Stiglitz, propone ahora como consecuencia de la pandemia, que el FMI lidere un programa de recompras de deuda, para lograr una quita y alivio de ellas.

Pero los perjuicios en la negociación llevada adelante por el ministro Guzmán, con sucesivas claudicaciones financieras, rematadas finalmente con graves claudicaciones legales, no solo son a futuro, sino que resultan muy actuales. Como es el caso de la corrida contra el dólar que soporta el Banco Central, originado en marzo con las insidiosas maniobras bursátiles que concretaron los lobos de Wall Street, para elevar el valor de los bonos a canjear, que aparejaron a la par una devaluación del dólar paralelo que precipitó la actual corrida.

A la que el ministro Guzmán podría haber desbaratado denunciándola penalmente, o directamente podría haberla cortado de raíz, declarando en default a los bonos viejos. Pero no atino a ello, atrapado en la tesitura de negociar amistosamente y de buena fe con los lobos de Wall Street, a los efectos de poder volver a pedirles prestado a ellos, para poder pagar la abultada deuda de 49 mil millones de dólares con el FMI, que evidencia ser el único beneficiado con el canje. Y luego también poder pagarles a ellos.

Sin embargo las atenciones a los acreedores no acabaron allí, ya que además de la fuga de divisas del Banco Central desde Abril en adelante, que trepa actualmente a los tres mil millones, también hay que agregarle los intereses pagados o reconocidos a los bonistas privados, y los que está pagando al FMI. Lo que representa una suma total que supera los diez mil millones de dólares.

Ante la pérdida de esta nueva oportunidad histórica que tuvo Argentina para sacarse de encima el condicionante estructural de la deuda, que la ha sumido en su actual debacle histórica, el país de nuevo parece haber sido llevado de las narices, como un infante ingenuo. Con una elite dirigencial empeñada exclusivamente en descalificarse mutuamente, con la ayuda de medios de comunicación tóxicos. Tratando unos de disimular sus graves responsabilidades por el re endeudamiento externo demencial e irresponsable que llevaron a cabo. Y tratando los otros de arreglar sus cuitas personales con la justicia, en un país que sin un Norte claro parece ir a la deriva.

El gravísimo problema que tenía el FMI de cobrar el préstamo más grande, irresponsable, e injerencistas que dio en su historia, fue resuelto con la aparición de la nueva directora ejecutiva Kristalina Georgieva como policía bueno, en reemplazo del policía malo Christine Lagarde. Secundada por Stiglitz, un ex vicepresidente del Banco Mundial, su organización paralela, y su discípulo Guzmán como negociador afable, no agresivo, y de buena fe de la abultada deuda con los lobos de Wall Street. A la que había que diferir para poder pagarle al FMI.

Objetivo que finalmente se concretó, sin que signifique un efectivo alivio para el país. Dado que ahora vendrá la negociación con el FMI, en la que este dejará de lado sus buenos modales, y con la que modestamente solo nos propone, “revitalizar la economía y seguir protegiendo los más vulnerables”. No obstante la enorme deuda social interna que ha deparado la deuda externa, que aflige enormemente al país, y requiere soluciones que van mucho más allá de un parche sobre un gastado traje de payaso, en el que se ha transformado la economía del país.

Como carente de perspectiva histórica del pasado y del futuro, el actual Gobierno, igual que todos los que le precedieron y terminaron en el desprestigio o en la interrupción de sus mandatos, se está echando nuevamente al hombro sin chistar, la pesada mochila de una deuda externa, que le sobrevino a Argentina durante la última dictadura militar.

Cuyos jerarcas fueron condenados reiteradas veces por crímenes de lesa humanidad. Y dejaron como herencia una deuda externa, que tiene como contrapartida la proliferación de la pobreza, la indigencia, la marginalidad, la exclusión, y la inseguridad ciudadana. No existiendo ningún sector del país, que se libre de una o varias de esas lacras.

Ilusionado igual el anterior, que el país podrá pagarla con el mito de Vaca Muerta. O que podrá sobrellevarla con el mito del perpetuo regreso al mercado de la deuda, dejando atrás una enorme estela de pago de intereses y comisiones. Y seguramente no obtendrá nada distinto, al hacer desde hace 37 años lo mismo de siempre.

Ver DEUDA: carta al Presidente de la Nación, otro camino es posible e indispensable

El decreto 676 y su crescendo de anomalías

En sus primeros considerandos en el decreto 676 se expresa que “la sostenibilidad de la deuda pública debe ser compatible con la recuperación de la economía productiva y con la mejora de los indicadores sociales básicos.” Sin embargo el sentido profundo de la negociación parecería haber sido el de lograr la sostenibilidad de la deuda con el FMI, a los efectos de poder pagarle el préstamo más grande, irresponsable, e injerencista, que dio en su historia. Con la finalidad de sostener y perpetuar al Gobierno anterior, que era un aliado dócil e irrestricto de Washington.

Apelando para ello a desplazar los pagos sustanciales a los bonistas privados previstos para los años 2020 – 2025, a los años 2025 – 2035, a los efectos de acomodar primero los 49 mil millones de dólares que hay que pagarle al FMI. Obteniendo a cambio un mínimo ahorro en los pagos totales, de solo un 6 % en el año 2041, al pasar ese año la deuda total acumulada con los bonistas más la del FMI, de 208 a 195 mil millones de dólares.

Este objetivo indirecto a favor del FMI, lo insinuaron lo mismos protagonistas de la negociación, al plantear al comienzo de ella un informe técnico del esa institución, la necesidad de obtener un ahorro momentáneo de por lo menos 50 mil millones de dólares, equivalente a la deuda con el FMI. Y al asegurar el ministro Guzmán que el ahorro al año 2025 llegaría a los 42.500 millones, casi equivalente al capital de 44.000 millones recibidos en préstamo por parte de ese organismo.

Más adelante se expresa que se facultó al ministerio de Economía a renunciar a la “inmunidad soberana exclusivamente respecto de reclamos en la jurisdicción que se prorrogue”. No obstante en el Anexo I del decreto, también se renuncia a ella, a los efectos de una ejecución de sentencia a cualquier tribunal del mundo. Pudiéndose repetir así un bochorno parecido al embargo de la Fragata Libertad en el puerto africano de Ghana.

Seguidamente se menciona un incremento de la tasa del euro a dólar de un 9,4 %, como uno de los fundamentos del dictado del decreto en cuestión. Pero no obstante el artículo 2 del mismo fija un monto a emitir de 66.137 millones de dólares, inferior a los 68.842 millones fijados en el decreto 250 anterior, que autorizó el canje.

Esto arroja una diferencia de 2.705 millones de dólares, suma que casualmente equivale al monto del capital del famoso bono a 100 años emitido por el ex ministro de Finanzas Luis Caputo. Quien fue el primero en aplaudir el acuerdo al que arribó el ministro Guzmán, y que a través del grupo Noctua tenía una tenencia de cinco millones de dólares de dicho bono, según comprobó la justicia.

De esta manera el Gobierno parece prever el fracaso del canje de este cuestionado bono. Que cuenta con una cláusula de rescate anticipado que obliga a Argentina a pagar actualmente una suma cercana a los doce mil millones de dólares. Desempeñándose casualmente el HSBC, que fue unos de los suscriptores de ese bono, como asesor del ministro Guzmán en la actual negociación.

Por lo que es de presumir que los buitres ya tomaron posiciones respecto este bono, cuya emisión estuvo llena de irregularidades, y fue motivo de la apertura de una causa penal. Pero la ausencia de una auditoria de la deuda, más las alteraciones a la cláusulas antibuitre que aceptó el ministro Guzman con el acuerdo, facilitaron este posicionamiento por parte de ellos, como se verá más adelante.

Ante ello al Gobierno no le quedaría otra alternativa que declarar su default, lo que arruinaría el canje. O seguir pagando los cupones del bono, que trepan a casi 200 millones de dólares al año, por lo menos por tres a cinco años más, como se verá seguidamente, para recién poder hacer otro intento de canje del mismo, en condiciones notablemente mejoradas que la actual.

Pero al menos la previsión de este fracaso, le ha permitido al Gobierno disimular el aumento nominal de la deuda, que de concretarse el canje en un 100 %, pasará de los 64.800 millones a 72.240 millones. Por el efecto de la capitalización de los Bonos Discount, y los intereses corridos de los bonos viejos, hasta la fecha de liquidación del canje el 4 de septiembre. No existiendo por ende quita alguna del capital nominal de la deuda, sino un aumento de ella del 12 %.

Más adelante los considerandos expresan que con motivo del acuerdo arribado el 4 de agosto con el Grupo Ad Hoc de Bonistas Argentinos, el Comité de Acreedores de Argentina y el Grupo de Bonistas del Canje y otros tenedores; y de la desvalorización del dólar respecto al euro y el franco suizo; “resulta necesario introducir modificaciones a la propuesta de reestructuración y aprobar el modelo de Enmienda N° 2 al Suplemento de Prospecto” presentado ante la SEC (Security Exchange Commission) de EEUU.

La delegación por parte del Presidente de una facultad delegada por el Congreso

A esos efectos el artículo 1 del decreto 676 aprueba el “modelo de Enmienda Nº 2”, definición capciosa que da a entender que ella se trata de algo provisorio, susceptible de nuevas modificaciones. Lo que se ve confirmado seguidamente en el artículo 3, al delegar en el ministro de Economía la atribución de “realizar las modificaciones que fueren necesarias en el Prospecto su Enmienda N° 2”. Endosándole así a este las responsabilidades por las sorpresas futuras que esta puede deparar.

Y esta delegación de atribuciones por parte del Presidente, que a su vez ejerce atribuciones delegadas por parte del Congreso, resulta amplísima. Dado las modificaciones que puede llevar a cabo el Sr. Ministro, tienen como exclusivos límites, “que no alteren” la lista de bonos a canjear; los términos y condiciones financieras de los bonos a emitirse; y los ratios de canje propuestos.

De esta manera el presidente Fernández, y su Jefe de Gabinete Cafiero, ateniéndose exclusivamente a la cuestión financiera, como poncios pilatos se lavaron olímpicamente las manos respecto la letra chica del Prospecto del canje y sus enmiendas. En las que como dicen los lobos de Wall Street, “el diablo se esconde en los detalles”, como se verá más adelante.

Pudiéndose apreciar en estos “detalles”, que existiría incluso un pacto espurio no escrito y no confesado entre el ministro Guzmán y los grandes acreedores, para asegurar el dificultoso canje del 100 % de los bonos emitidos durante el kirchnerismo (Indenture 2005). Que explicaría las notables concesiones legales que hizo a último momento favor de los acreedores, a cambio de no fracasar en su actual gestión. Aunque ello pueda deparar el fracaso de futuras reestructuraciones de deuda.

Como para afianzar esa delegación de una delegación de facultades, en cuestiones que pueden resultar trascendentes, y dejar entendido que la responsabilidad es exclusiva del área del Sr. Ministro, en los considerandos del decreto expresa que “las modificaciones antes reseñadas resultan consistentes con los principios de sostenibilidad de la deuda”, en opinión de Unidad de Gestión de Sostenibilidad de la Deuda Pública Externa, y de la Secretaría de Política Económica, ambas dependientes del ministro de Economía.

Agregando que la Secretaría de Hacienda del Ministerio de Economía, ha tomado intervención en el ámbito de su competencia. Y que el Banco Central opinó sobre el impacto de la operación en la balanza de pagos, “manifestando que no merece objeciones”. Cabe el interrogante de cómo se ponderado el hecho de que el país ha asumido pagos de deuda a lo largo de 15 años, por montos que oscilan entre 10 mil y 13 mil millones de dólares todos los años, y cual será el mecanismo para hacerle frente.

Expresa también que el servicio jurídico del Ministerio de Economía y la Procuración del Tesoro han tomado la intervención que les compete. No existiendo empero ningún dictamen referido a cuestiones de deuda por parte de este último, desde febrero pasado.

Más adelante se refiere al canje de bonos en moneda extranjera bajo jurisdicción local, no resultando casual que la fecha de sanción de la ley al respecto (Nº 27.556) sea el 4 de agosto. El mismo día del acuerdo con los grandes bonistas extranjeros, lo que pone de manifiesto la estrecha relación existente entre ambas negociaciones, al punto que en realidad es una sola.

Al exigir los bonistas extranjeros, que cuentan también con cuantiosas tenencias en bonos en moneda extranjera bajo legislación local, garantías de que estos bonos no recibirán un tratamiento inferior a los bajo ley extranjera. Con el agregado que también podrán dolarizar acreencias que tienen en pesos, lo cual fue objetado por algunos sectores de la oposición.

Finalmente en los considerandos del decreto se expresa que esta nueva reestructuración de deuda, como las tantas llevadas a cabo desde el año 1985, “creará las condiciones necesarias para asegurar la sostenibilidad de la deuda pública, contribuirá a estabilizar la condición económica presente, aliviará las restricciones a mediano y largo plazo sobre la economía derivadas de la actual carga de deuda, y permitirá reencauzar la trayectoria económica del país hacia el crecimiento a largo plazo.”

Frase declamativa que con más o menos agregados, se ha empleado en todas las renegociaciones de deuda del pasado, ninguna de las cuales cumplió mínimamente con las expectativas que en la sociedad se habían despertado. Y por contrario algunas de ellas, como el Blindaje firmado en el 2000 con la asistencia del FMI, se transformaron en un bumerang que pocos meses después golpeó duramente a Argentina llevándola a la crisis terminal del 2001.

Los sucesivas retrocesos financieros del ministro Guzmán

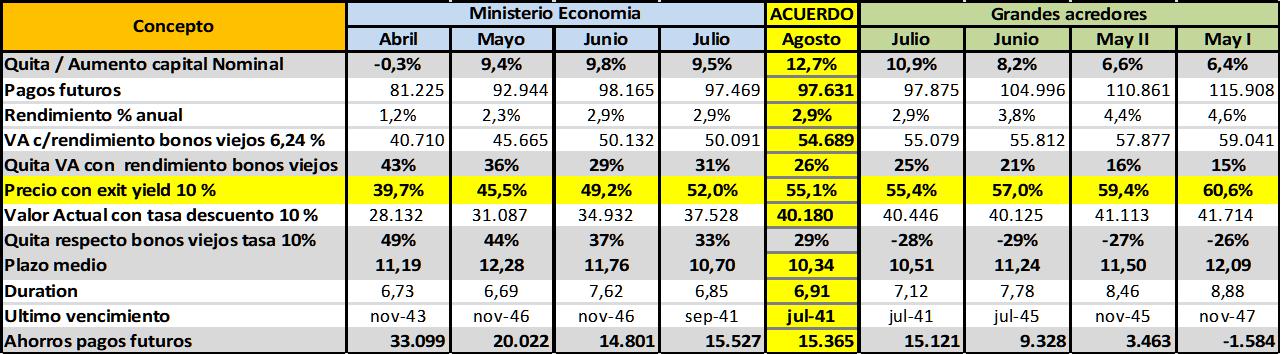

En el siguiente cuadro se resume el proceso de sucesivas mejoras a favor de los bonistas extranjeros que llevó a cabo el ministro Guzmán, a partir de su propuesta del 20 de Abril, que culminó con el acuerdo del 4 de agosto. En el marco de una pandemia que se fue agravando cada vez más en ese lapso, y que por contrario hubiese justificado un endurecimiento de la negociación, y no un ablandamiento de ella.

En su parte central resaltada con amarillo, está el indicador básico que impusieron de entrada los grandes grupos acreedores, consistente en esencia en estimar qué precio tendrían los nuevos bonos al momento de salir al mercado, tomando para ello una tasa de salida (exit yield) o rendimiento del 10 % anual.

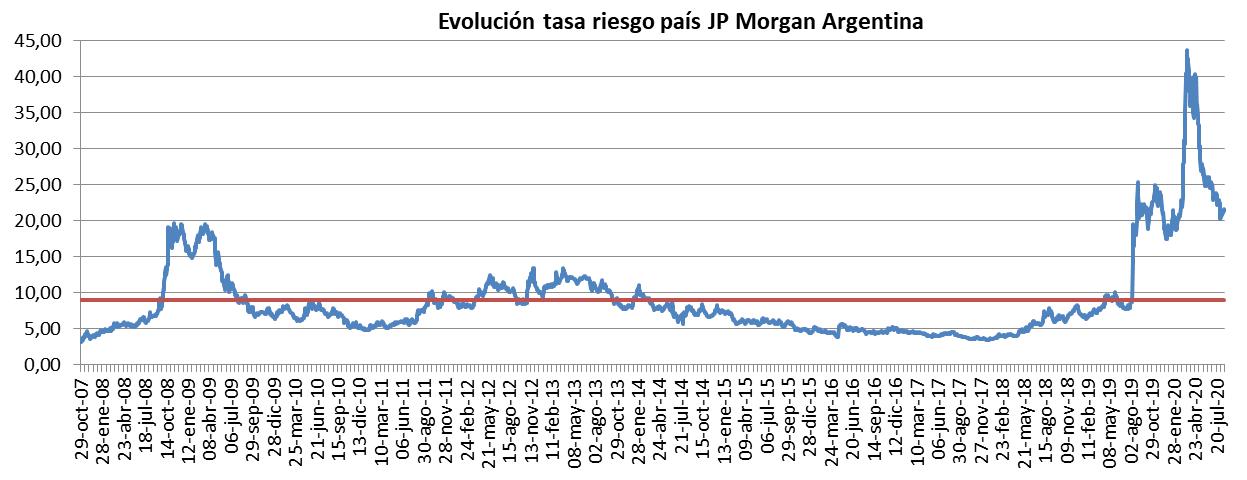

La cual resulta enorme, máxime en un contexto en el mundo de tasas cercanas a cero, ya que representa una tasa de riesgo país cercana a los 900 puntos. Que es casi el doble del promedio de 5,3 %. Que se registró durante la presidencia de Mauricio Macri, hasta el fatídico 12 de agosto del año pasado, salvo algunos momentos puntuales en vísperas de ese acontecimiento, que anticipaban ese resultado.

Como se puede apreciar en el gráfico adjunto, ese nivel solo fue superado por Argentina durante las últimas dos décadas, en la crisis financiera mundial del 2008 – 2009, y en el periodo de enfrentamiento con los fondos buitres entre el 2011 y 2014, en el que por mandato del juez Griesa el país entró nuevamente en default. Posteriormente a fines de marzo pasado, cuando trascendió la propuesta del ministro Guzmán, el indicador del JP Morgan trepo hasta casi los 4.500 puntos básicos, para caer seguidamente a niveles previos, por las razones que se explican seguidamente.

El aceptar esta pedana de la exit yield o tasa de rendimiento a la salida al mercado, de los nuevos bonos que reemplazan a los anteriores, exigida por los acreedores, se puede decir que fue la primera defección del ministro Guzmán. Máxime que ella preanuncia una alta tasa al regreso del mercado de la deuda por parte de Argentina, en el que se basa su presunta sostenibilidad de la deuda. Y cuenta como antecedente el penoso reendeudamiento externo llevado a cabo por el presidente Macri, pagando el doble de interés de los países vecinos.

En la fila resaltada en amarillo, se puede ver que el ministro Guzmán partió de un precio de salida al mercado de 39,7 centavos por cada dólar de deuda en Abril, para terminar aceptando en Agosto 55,1 ctvs por cada dólar, con un incremento de 15,3 ctvs. Mientras que la contraparte partió de 60,6 ctvs de dólar en Mayo, o sea que solo bajó 5,5 ctvs a Agosto, casi tres veces menos que el ministro.

Al respecto cabe aclarar que el cálculo del valor actual, igual que el rendimiento de los bonos, arrojan algunas diferencias mínimas respecto otros análisis publicados, porque se han hecho en base al valor técnico de los bonos a rescatar, como corresponde a un canje, dado que este sería el precio pagado por el mismo, y no sobre el monto del capital de los nuevos bonos.

Con áreas grisadas se han resaltado otros indicadores importantes para la comparación. Comenzando por la inexistencia de quita de la deuda, ya que por contrario se registra un aumento de ella. Que en el caso del Gobierno pasó de una supuesta quita de menos 0,3 % en Abril, a un aumento de un 12,7 % en Agosto, o sea un incremento de un 13 %. Como resultado de una sucesiva rebaja de la quita propuesta sobre el capital, y un reconocimiento de los intereses corridos. Mientras que por el lado de los acreedores lograron una suba al doble, partiendo de un 6,4 en Mayo.

Respecto de la quita a Valor Actual en comparación con el rendimiento de los bonos rescatados, cuyo promedio era de un 6,24 %, el ministro Guzmán pasó de una quita del 43 % en Abril, a un 26 % en Agosto. O sea cedió 1.620 puntos básicos, mientras que por su parte los acreedores partiendo desde un 15 % en Mayo, solo cedieron 1.170 puntos básicos, solo dos terceras partes del ministro.

La comparación se agrava sustancialmente si para su cálculo se toma la tasa del 10 % de supuesto rendimiento a la salida al mercado. En este caso el ministro pasó de una quita de un 49 % en Abril, a un 29 % en Agosto, cediendo 2.000 puntos básicos. Mientras que los bonistas pasaron de 26 %, o sea que solo cedieron 300 puntos básicos, la séptima parte de lo cedido por el ministro. Lo cual es otra muestra del efecto perverso de haber fincado el análisis del canje, en la tasa descuento o rendimiento del 10 %.

Además del aumento de capital, la otra mejora concedida por el ministro desde un principio, fue el acortamiento del plazo de la deuda, que tenía bonos con vencimientos que llegaban hasta el año 2117. Y así el plazo promedio de 12,28 años propuesto en el mes de mayo, con vencimientos hasta noviembre del 2046, finalmente se redujo a 10,34 años, con vencimiento en el año 2041. De tal manera el ministro acortó el plazo medio de la deuda en 1,95 años, mientras que por su parte los acreedores lo hicieron en 1,76 años. Y otro tanto sucedió con la duration financiera de la deuda.

Por último en cuanto al ahorro neto de los pagos futuros, el ministro comenzó con una cifra de 33.099 millones de dólares en Abril, para terminar en 15.635 millones en agosto, reduciéndolo en 17.734 millones. Mientras que los acreedores comenzaron con un incremento de la deuda de 1.584 millones en Mayo, que al mes de Agosto representa una reducción de 16.949 millones.

El resultado del canje

Al respecto hay una falacia en las afirmaciones del ministro Guzmán, que no ha sido advertida por otros analistas, cuando afirma que los ahorros netos superan los 30 mil millones de dólares. Computando para ello los intereses que se iban a pagar por los bonos viejos, con vencimientos posteriores al último vencimiento de los bonos nuevos en julio del 2041.

Ese ahorro existiría si en esa oportunidad se cancelara íntegramente la deuda, lo cual no está en manera alguna dentro de los planes del ministro Guzmán. Cuya sostenibilidad de la deuda se basa según lo expresó, en la permanente vuelta al mercado de la deuda, para mediante deuda nueva pagar la deuda vieja. Y por ende ese supuesto ahorro será inexistente. Y máxime si no se rescata el bono a 100 años, que es el que aporta sustancialmente ese supuesto ahorro.

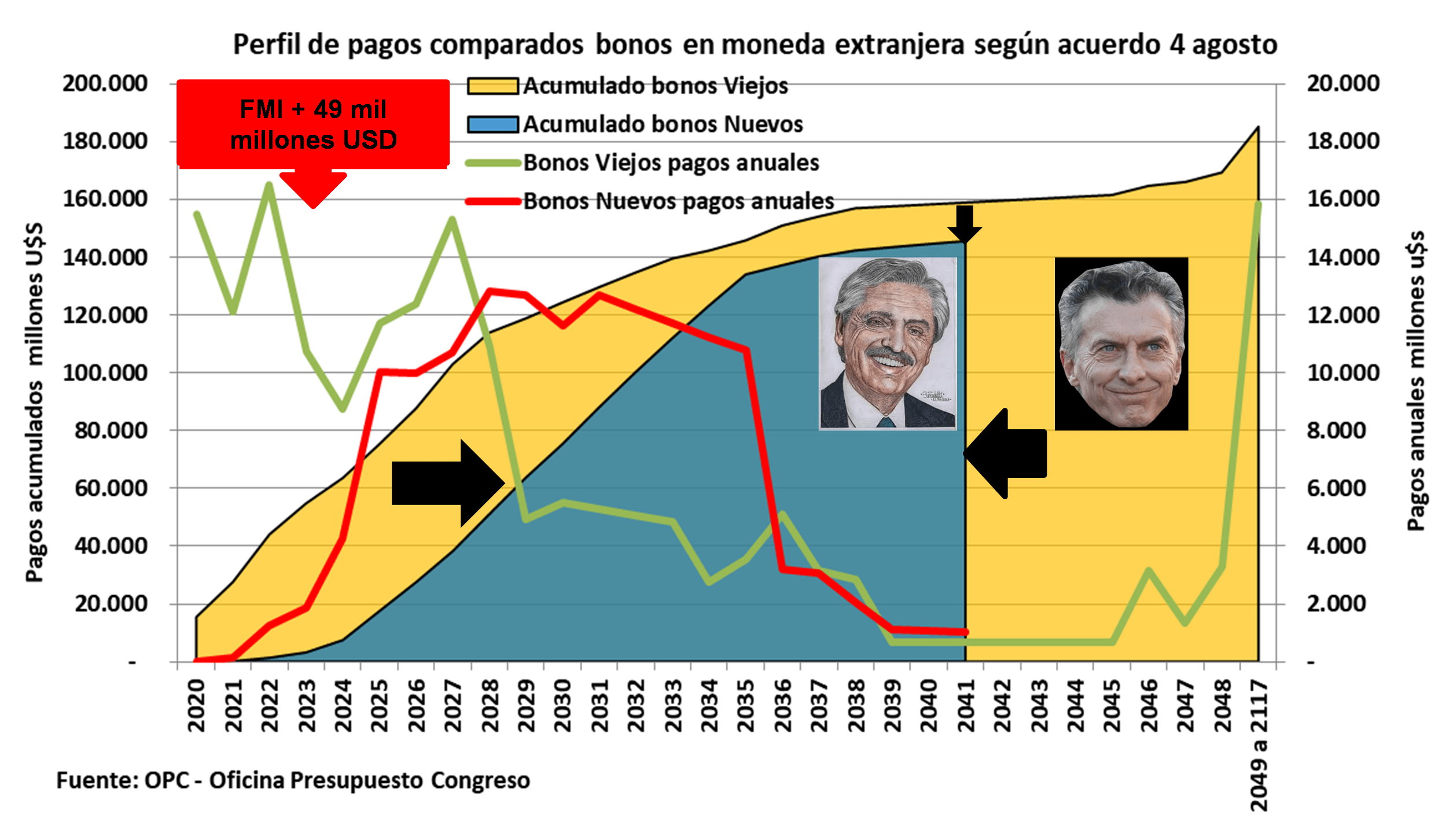

En el gráfico adjunto, referido al resultado del canje de los bonos en moneda extranjera con legislación local y extranjera, se visualizan los resultados del mismo si se concretara un adhesión del 100 %. Consistente en esencia, en el desplazamiento de los pagos iniciales hasta el año 2024, sin modificar gran cosa su perfil, para poder acomodar la deuda de 49 mil millones con el FMI.

Contrabalanceado con un sustancial acortamiento de los pagos finales, lo cual al año 2041, sumando la deuda del FMI, arroja un magro ahorro de solo un 6 %, al bajar el monto de los pagos acumulados, de 208 mil millones a 195 mil millones de dólares. Y el ahorro final, computando el capital de los bonos viejos con vencimientos en los años 2046, 2047, 2048, y 2117, si este se concreta, representa un ahorro de un 10 %, al bajar la deuda desde 217 mil millones de dólares a los 195 mil millones antes referidos.

Los retrocesos legales del ministro Guzmán

Las CAC (Cláusulas Acción Colectiva) o cláusulas antibuitre figuraban desde siglos atrás en la legislación inglesa. A los efectos que en forma similar en un proceso de concurso de acreedores, un emisor de un bono o título de deuda, pudiera reformular sus obligaciones. Obligando a todos los acreedores a ello si obtenía determinadas mayorías, generalmente del 75 % del capital adeudado.

De esta forma se impedía que un acreedor minoritario hostil o buitre, apelara a la justicia para el cobro integro de su acreencia. Pero esas cláusulas estaban prohibidas en EEUU, en donde por contrario regía la prohibición de comprar bonos o títulos de deuda para litigar, como es la actividad de los buitres. Prohibición que la jurisprudencia norteamericana dijo que no corría en el caso de los bonos soberanos.

Por esa razón en el año 2002, con motivo del default de Argentina, EEUU y el grupo de países del G-10 impulsaron lo que se conoce como las CAC de 2da Generación, que requerían un mayoría del 75 % del capital. No obstante esta recibió críticas porque un acreedor que tuviera un 25 % del capital de un bono, o de una serie de un bono, podía bloquear la reestructuración de la deuda.

Por esa razón en el 2003 apareció lo que se conoce como las CAC de 3ra Generación, estipulando que la reestructuración podía lograrse si el deudor obtenía como mínimo el 75 % de un bono, o serie del mismo. O en el caso de varios bonos o series de bonos, si obtenía un piso de dos tercios del capital de cada bono (66,66 %) y el 85 % promedio del total de los bonos, elevando así la valla contra el accionar de algún buitre, del 25 % al 33,3 %. Con estas cláusulas Argentina emitió lo bonos del canje del 2005, luego ampliado en el 2010, durante el kirchnerismo.

Pero en el 2014, espantados por el fallo del juez Griesa contra Argentina, que impidió que pagara la deuda reestructurada hasta que no pagara a los buitres liderados por Paul Singer, la ICMA – International Capital Market Association (Asociación de Mercados de Capitales Internacionales) impulsada por EEUU estableció lo que se conoce como las CAC de 4ta Generación, que prevén dos niveles de mayorías.

Una consistente en la adhesión del 50 % del capital de cada bono o serie de ellos, y el 66 % promedio del capital de todos los bonos. O la adhesión de un 75 % del capital de todos los bonos, sin tener en cuenta un mínimo de cada bono, para evitar así que un buitre detentado una minoría de votos, pudiera bloquear la reestructuración de la deuda.

A su vez quedó establecido que podían existir “asuntos no reservados” o secundarios, que se podían modificar con la adhesión mínima del 50 %. Y los “asuntos reservados” o principales como sería su reestructuración financiera, para la que es necesaria las mayorías del 66,6 % de un modo, o 75 % del otro.

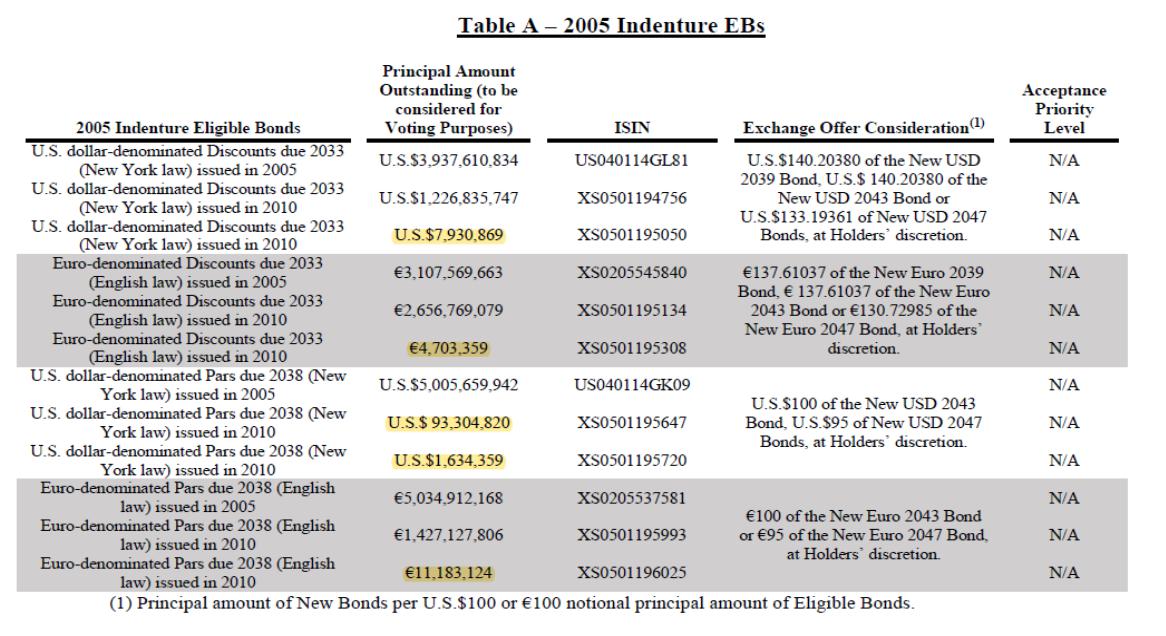

En consecuencia los bonos a canjear actualmente, cuentan por un lado con las CAC de 3ra Generación, correspondiente a los bonos emitidos por el kirchnerismo (Indenture 2005) que tienen un mayor nivel de dificultad para lograr las mayorías. Que en este caso particular se ve complicado aún más por que las emisiones de los bonos en cuestión, tienen series de un monto bajo, menor a los 100 millones de cada moneda, e incluso menor a los 10 millones, como se puede apreciar en la siguiente tabla del Prospecto del canje.

Lo que hace que sea susceptible de control por parte de un fondo buitre, que haga fracasar a todo el canje, al poder impedir la aprobación de esa serie, con un mínimo de un 33 % del capital correspondiente. El que en los casos resaltados en el cuadro, pueden variar de 32 millones de dólares, a solo 550 mil dólares del capital de ellos. E incluso un buitre poderoso como Paul Singer, puede haber destinado cientos de millones de dólares, para acaparar las series de más de mil millones de dólares o euros que figuran en el Prospecto.

Habiendo en el caso de los bonos PAR llegado a cotizar solo 23 ctvs de dólar por cada 100, por lo que resultan un bocado muy apetecible para un buitre, al poder obtener una ganancia de más de cuatro veces mediante una demanda judicial. Lo que implica que con solo una inversión del 8 % el capital, o sea 450 millones de euros o dólares, un fondo buitre podría pasar a controlar los bonos Par que superan los cinco mil millones de esas monedas emitidos en el 2005.

Por su lado los bonos emitidos por el macrismo (Indenture 2016) cuentan con CAC de 4ta Generación, que deparan mucho más posibilidades de lograr las mayorías, apelando incluso a algunas estratagemas por parte del deudor. Como es la desagregación y agregación de los bonos y series de bonos a su voluntad, una vez obtenido el 50 % de los votos de cada bono o cada serie, que le permite cambiar los “asuntos no reservados”.

Estrategia que se denomina “redesignación”, y le permite hacer combinaciones con bonos que superen largamente el 66,6 % con bonos que no lleguen al 50 %, para en tal caso aplicar la mayoría genérica del 75 % del capital, sin piso de adhesión. Incluso si esta tesitura fracasa, puede desarrollar la estrategia que peyorativamente se denomina PacMan, consistente en hacer luego mejoras de ofertas previstas en la cláusula RUFO (Right Upon Future Offers – Derechos a mejoras ofertas futuras). A las que seguramente, por ser mejores, concurrirán quienes ya adhirieron al canje, y de esa forma obtener mayorías del 100 % en algunos bonos, que le permitan acorralar a un acreedor hostil o buitre, para comérselo con la mayoría del 75 % sin piso de adhesión.

El pacto espurio de ministro Guzmán con los acreedores

Esta dificultad con las CAC con dos niveles distintos de mayorías según que indenture (escritura) se trate, si la 2005 o 2016, habría llevado al ministro Guzmán para asegurar el éxito de su gestión a un pacto espurio, no escrito, ni hecho público. Consistente en el quid pro quo de que los grandes fondos con BlackRock a la cabeza aseguren el 100 % del dificultoso canje de los bonos Kirchner (Indenture 2005). A cambio de recortar a futuro las posibilidades que brindan a Argentina las CAC de los bonos Macri (Indenture 2016).

Lo cual representa una doble injuria para Argentina, dado que como se dijo, las CAC se impusieron en el mundo, por las penurias que padeció en su dura lucha que mantuvo entre el 2002 y el 2016 con los fondos buitres. Que la mantuvieron en situación de default, y por esa razón estuvo impedida de acceder al mercado de la deuda, como habían previsto los gestores del canje del 2005, el entonces ministro Roberto Lavagna y su secretario de Finanzas Guillermo Nielsen.

En consecuencia para atender los pagos de la deuda externa, el gobierno de Cristina Fernández de Kirchner, apeló al uso de las reservas del Banco Central y a la deuda intraestado, lo que originó serios desequilibrios internos, y el estancamiento de la economía. A la par que en su disputa con los buitres, obtuvo el 2015 en la Asamblea de la ONU, el éxito diplomático de la Resolución 63/319. Pero no obstante actualmente su liderazgo, concentrado en solucionar sus cuitas con la justicia, parece haberse olvidado enteramente de ese acerbo conflicto, que es parte de su acervo histórico.

Ver DEUDA: el acuerdo exige renunciar a cláusulas antibuitre logradas por el macrismo

Este pacto se manifiesta en la letra chica del prospecto en dos detalles. Uno es la previsión de que Argentina puede “redesignar”, desagregar, y agregar a voluntad los bonos de la Indenture 2005, a los efectos de lograr una mayoría del 75 %, sin exigencia de un piso mínimo para cada bono o serie de ellos. Condición que además se hace extensiva a los nuevos bonos a emitir, correspondiente a esta indenture.

Lo cual como se dijo, no está admitido en las CAC de 3ra Generación, y solo puede ejercerse en el caso de un bono o serie del mismo. Detalle que no puede habérsele escapado a los abogados de alto bordo representantes de los grandes fondos acreedores, con los que negoció el ministro Guzmán. Y en todo caso parece ser una trampa puesta por ambos, Guzmán y los grandes fondos, para atrapar a incautos.

El otro detalle es la exigencia de que para la aceptación por parte de Argentina del canje de los bonos 2016, que son los que tienen BlackRock y otros grandes inversores, es necesario tener el consentimiento de los bonos 2005 “en su totalidad”. Atando así el éxito total del canje, al éxito previo del canje correspondientes a los bonos 2005.

A cambio de esto, el ministro Guzmán aceptó capitular y allanarse a las cláusulas de bloqueo de las estratagemas que permite el uso de la mayoría del 75 % sin piso mínimo, que los acreedores le habían impuesto a Ecuador. Con el objeto de interpretarlas en el sentido de la sujeción del deudor, y no de su liberación, como corresponde según la moral y la ley.

Cuyo presidente Lenín Moreno no solo está lisiado físicamente, sino también políticamente, al haber caído su popularidad a solo un 7 %. A la par que el precio del petróleo, que es su principal producto de exportación, había pasado inusitadamente a ser negativo por efecto de la pandemia. Siendo sus ingresos indispensables, no solo para atender el pago de la deuda, sino porque al carecer de moneda propia, el dólar ha pasado a ser la moneda doméstica. Y en ese cuadro Ecuador también lucía una de las más altas letalidades del mundo con motivo de la pandemia.

En concreto, para bloquear las estratagemas que le brindan al deudor las CAC de 4ta Generación, para forzar la reestructuración de sus deudas, el ministro Guzmán aceptó como condición para los nuevos bonos a emitirse, que en el caso de que las mayorías superen el 50 % sin llegar al 66,6 % -pasando así a ser susceptible de las estratagemas sin piso del 75 %- el bonista tenga cinco días para reconsiderar su adhesión al canje. Y también aceptó el difuso concepto de “uniformemente aplicable”, en relación con los nuevos bonos ofertados y los viejos a canjear, que hace que el atípico bono a 100 Años, por su plazo y cláusula de rescate, se le escape del canje.

Y para bloquear las estrategias Pacman de sucesivas mejoras de ofertas, aceptó que los nuevos bonos emitidos, no son equiparables a los bonos viejos aun no rescatados, en caso de una mejora de oferta. Y que además esta solo se podrá concretar, pasado tres años de la liquidación del canje. Lo que implica que el deudor podría hacer solo una mejora de oferta, dado que la cláusula RUFO que otorga el derecho a participar de ellas a quienes ya ingresaron al canje, vence a los cinco años.

De tal manera la tesis académica de «sostenibilidad de la deuda» del ministro Guzman, que aseguraba que una mala reestructuración de deuda, aparejaba una nueva reestructuración cuatro o cinco años después, de una manera irónica ahora parece haberse resuelto, no haciendo sostenible la deuda. Sino impidiendo u obstaculizando su reestructuración con la tergiversación de las CAC.

El bill de indemnidad otorgado desde el Norte

Concomitantemente al acuerdo del 4 de agosto pasado, a los efectos de obtener un bill de indemnidad por estos renunciamientos en contra del país por parte del ministro Guzmán, Marilou Uy, una ex subordinada de Stiglitz cuando este se desempeñó como vicepresidente del Banco Mundial entre 1997 y 2000, con quien es coautor en algunos papers, evidencia haber sido la encargada de cuidarle las espaldas al ministro.

Concretamente, como secretaria del G-24 (Grupo Intergubernamental sobre Asuntos Monetarios Internacionales y Desarrollo que integra Argentina) sin mandato alguno aparente de su mesa directiva, improvisó un conversatorio sobre las CAC, que se llevó a cabo dos semanas después, el 18 de agosto, con la participación del “Centro de Políticas de Desarrollo Global” de la Universidad de Boston, con el elocuente título: “CAC en movimiento: lecciones y desafíos para las reestructuraciones de la deuda soberana de la era Covid-19”

En su convocatoria expresaba: “En este oportuno seminario web, un panel de reconocidos expertos internacionales reflexionará sobre los últimos desarrollos de la arquitectura financiera internacional para la reestructuración de la deuda soberana. Bajo las condiciones sin precedentes de la pandemia Covid-19, las herramientas legales basadas en el mercado para la reestructuración de la deuda soberana desarrolladas durante la última década ahora se están poniendo a prueba.”

“Las Cláusulas de Acción Colectiva mejoradas (CAC) cuidadosamente redactadas están en movimiento por primera vez. Los ejemplos recientes de Ecuador y las negociaciones finales de Argentina sugieren que se pueden concretar acuerdos. En este punto crucial, los expertos abordarán las siguientes preguntas: ¿Cuáles son las lecciones que se pueden aprender? ¿Qué desafíos quedan para los países emergentes y en desarrollo que enfrentan deudas potencialmente insostenibles?”

Como moderador se desempeñó Kevin Gallagher, un ex alto funcionario en el área de finanzas de EEUU, que es coautor de un libro con el alto funcionario macrista en la CABA Roberto Porzecanski, y en un reciente reportaje por parte de Infobae afirmó: “El mundo entero está mirando a la Argentina. Es un microcosmos de la crisis global de deuda que se avecina. Mientras la Argentina negocia, muchos países del mundo enfrentan crecientes problemas de deuda… Así, muchos países van a defaultear y están mirando horrorizados a la Argentina y Ecuador.”

Entre los expertos participantes estaba Brad Setser, un ex alto funcionario del Tesoro de EEUU, y socio de Steven Andrew Tananbaum. A quien Bloomberg se refirió como «uno de los mayores inversores de Wall Street en deuda en dificultades”. También figuraba Augusto de la Torre, un ex presidente del Banco Central de Ecuador, que se vio complicado en operaciones lesivas para la economía de ese país, e integrante de CLAF (Comité Latinoamericano de Asuntos Financieros).

El que como representantes de Argentina tiene nada menos que a Guillermo Calvo; al ministro de Economía del presidente Carlos Menem, Roque Fernández; y al secretario de Finanzas de este, Pablo Guidotti. Quienes multiplicaron entre 1995 y 1999 la deuda externa argentina, mediante sucesivos canjes de ella, hasta que estalló en la crisis del 2001.

Figuraba también Anna Gelpern, una experta en finanzas internacionales, y ex alta funcionaria en el departamento del Tesoro de EEUU, que además se había desempeñado en el estudio de abogados Cleary, Gottlieb, Steen & Hamilton, que atiende actualmente los asuntos de Argentina. Mientras que otro integrante, Andrés de la Cruz, pertenece actualmente a este estudio.

Por su parte Lee Buchheit y Mitu Gulati, otros dos integrantes de ese estudio contratado desde los tiempos de Cavallo, que atendió las demandas de los buitres contra Argentina, y en marzo pasado fue recontratado por el ministro Guzmán, un par de semanas antes al acuerdo del 4 de Agosto ya se habían despachado respecto dicho tema.

Con un escrito de índole aparentemente académica, que venía con su traducción al español incluida, como para impactara velozmente en la opinión argentina, con título: «La Controversia Argentina sobre las Cláusulas de Acción Colectiva”. En cuya final se preguntaban: ¿aceptarán las autoridades argentinas las soluciones que ha propuesto Ecuador para resolver esta controversia sobre cómo instrumentar el modelo CAC del ICMA?

Finalmente el último integrante del panel fue Robert Howse, un experto en derecho internacional y ex alto funcionario de Canadá, quien en el 2010 fue galardonado con el premio Global Policy Best Article 2010, compartido con Stiglitz, con quien luego fue coautor de algunos papers. O sea que el “seminario” en cuestión, poco tuvo de ello, por su escaso tiempo y escasos participantes, vinculados además a un estrecho círculo de personas e intereses, donde la efectiva representación de los países deudores brilla por su ausencia.

En el comunicado difundido tras la conclusión del presunto seminario, la coautora de Stglitz, Marilou Uy, en forma acorde con las necesidades de Guzmán afirmó: “La reestructuración de los bonos de Ecuador concluida recientemente y el esfuerzo en curso en Argentina ilustran la implementación exitosa de los CAC mejoradas y el potencial de llegar a acuerdos más rápidamente, especialmente a medida que aumentan las vulnerabilidades de la deuda en los países en desarrollo con el impacto devastador de Covid-19 ”.

Por su parte Cruz, integrante del estudio que presuntamente defiende a Argentina dijo: “El consenso internacional sobre el éxito de las CAC en Ecuador y Argentina tendrá repercusiones en otras economías en las que se puede esperar que los gobiernos busquen alivio de la deuda o su reestructuración”.

Y por su lado el moderador Gallagher redondeó: “De los comentarios de nuestros panelistas se desprende que esta nueva instrumentación está dando un paso adelante con estos últimos episodios que involucran a Ecuador y Argentina. Esperemos que sigamos avanzando en innovación, y que demuestren ser tan resistentes en las reestructuraciones que se avecinan en la era COVID”.

Absolviendo de esta manera al ministro Guzmán de sus retrocesos legales, que son la contrapartida de un pacto espurio y secreto al que llegó con los grandes grupos acreedores, a los fines de asegurar su éxito con una adhesión de un 100 % al canje, que refrendara su tesis académica. Y en conveniencia directa para el FMI, para que Argentina pueda regresar al mercado de la deuda, y así solvente el pago de sus obligaciones con dicho organismo. Y este pueda hacer borrón y cuenta nueva respecto el desmesurado e irresponsable préstamo que concedió, en violación a su carta orgánica.

El perjuicio actual de la negociación

Los perjuicios en la negociación llevada adelante por el ministro Guzmán, con sucesivas claudicaciones financieras, rematadas finalmente con graves claudicaciones legales, no solo son a futuro, sino que son muy actuales. Como es el caso de la corrida contra el dólar que el Banco Central vende al público con un recargo del 30 % sobre el oficial, pero no obstante al comprador le rinde un 30 % adicional, si lo negocia en mercados paralelos.

Lo cual es directa consecuencia de la actitud amistosa y no agresiva conque el ministro Guzmán se condujo en la negociación, supuestamente basada en la buena fe. Dado que conforme su esquema de sostenibilidad de la deuda, a poco de andar el país tendrá que recurrir a esos mismos prestamistas, para poder pagarle al FMI. Y luego contando con la auditoria de este, para poder pagarle a dichos prestamistas.

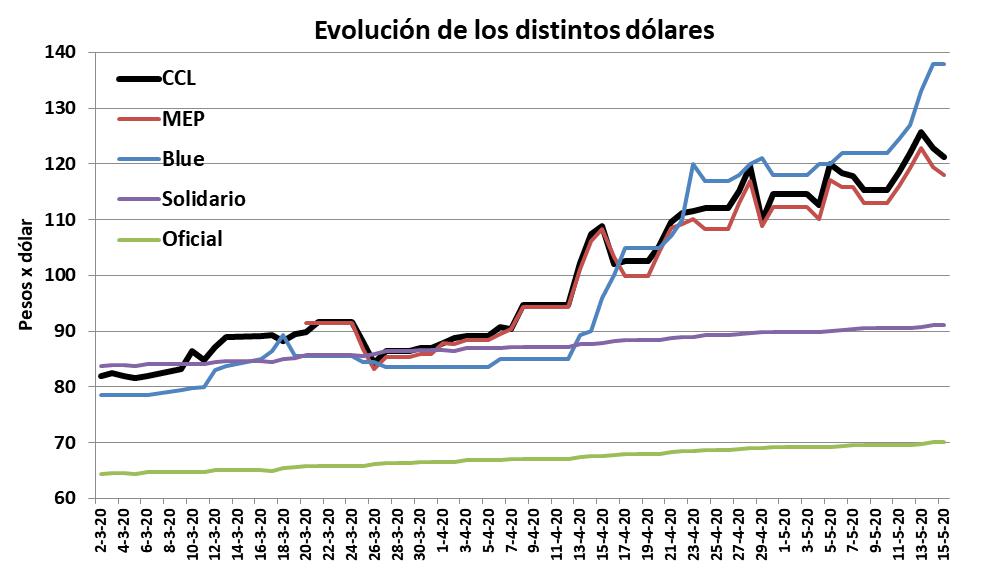

A la par que los lobos de Wall Street con los que negociaba, le hacían una doblemente insidiosa maniobra bursátil, que elevó el valor de los bonos viejos, para que el ministro ofreciera más por los nuevos, tal como luego sucedió. Con el agregado que localmente levantaban más sus precios en pesos que en dólares, creando así una devaluación bursátil que arrastró el precio del dólar blue, tal como se puede observar en el gráfico adjunto.

A fines de marzo el dólar bolsa (MEP) y el Contado con Liquidación (CCL) con el que se transan los bonos en la bolsa, era inferior al dólar Solidario (Oficial + 30 %) y el dólar Blue. Pero al haber trascendido los lineamientos de la dura primera propuesta del ministro Guzmán, presentada luego en Abril, tras haber caído los bonos elegibles para el canje a precios mínimos históricos, paradojalmente estos comenzaron a subir. Y no obstante que el Gobierno anunció en Abril el default técnico de dichos bonos, estos siguieron subiendo aún más raudamente, arrastrando tras sí al dólar blue.

El que finalmente se instaló por encima del MEP y CCL, tras la suaves medidas que tomó el gobierno para limitar la operatoria de estos. A la que podría haber desbaratado, denunciando esa maniobra típica de los lobos de Wall Street, prohibida en el derecho penal argentino. O directamente haberla cortado de raíz, mediante declarar en default a los bonos en cuestión.

Pero atado a su estrategia de hacer a toda costa una amable y no agresiva negociación de “buena fe” con los lobos de Wall Street, para poder dentro poco tiempo volver a pedirles prestado para pagar la deuda con el Fondo y para pagarles a ellos, el ministró desechó esas medidas. Y ni siquiera se preocupó de obtener del BYMA (Bolsas y Mercados Argentina) la nómina de los pocos operadores que le estaban moviendo el piso de los bonos y el dólar en la bolsa.

Lo cual obviamente, con un dólar blue que llego a cotizar hasta casi un 100 % por encima del oficial, y un dólar Solidario que se puede comprar con solo un recargo del 30 % sobre él, desató una corrida cambiara que el Gobierno ahora no sabe cómo contener, y que en plena pandemia desquició los basamentos de su frágil plan económico.

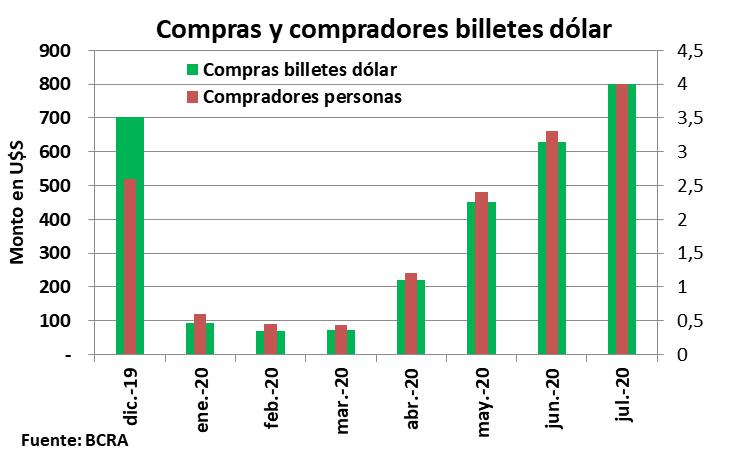

Pudiéndose apreciar en el gráfico adjunto como fue escalando la compra de dólares, a razón de 200 por persona, con una cantidad creciente incrementalmente de ellas. Las que en el mes de julio treparon a 3,9 millones, con compras por un total de 753 millones de dólares. Y para agosto se estima que los compradores podrían llegar a los 5 millones con compras por mil millones de dólares.

De esta manera, originado en el trato amable dispensado por el ministro Guzmán a los lobos de Wall Street, con miras a pagarle con sus futuros nuevos préstamos al FMI y a ellos mismos, el Banco Central desde abril hasta ahora perdió tres mil millones de dólares. Pero no obstante esa no es toda la perdida computable, por la tesitura a ultranza de comportarse afablemente y de buenas maneras, con los duros y experimentados acreedores externos.

El ministro desde el 10 de diciembre hasta el 20 de Abril, también les pagó servicios de deuda por otros 3.002 millones de dólares. Y sobre el final de la negociación les reconoció adicionalmente intereses corridos hasta el 4 de septiembre, por otros 2.828 millones, según se expresa en el decreto 676. Más otros 585 millones correspondientes tentativamente a los bonos bajo jurisdicción local, y otros 904 millones de intereses pagados o pagar al FMI a lo largo de este año. Con quien se está cumpliendo rigurosamente los pagos pactados en el desastroso Stand-By acordado durante el gobierno de Macri.

Esta enorme suma el Gobierno la podría habría evitado de pagar, si al momento de asumir el actual, hubiese reconocido el estado de default en que había dejado al país el anterior Gobierno. Y así en lugar de pagar y reconocer intereses por 6.415 millones de dólares a los bonistas, podría haber reconocido intereses por solo 950 millones, con la tasa del 1,2 % pactada para adelante hasta el 2021, o sea una cifra siete veces menor. Totalizando así perjuicios resultantes de la notablemente amistosa negociación del ministro Guzmán, entre intereses pagados o reconocidos, y fugas de reservas del Banco Central, una cifra superior a los diez millones de dólares.

El mito de la sostenibilidad de la deuda y sus perspectivas

Tras el acuerdo con los grandes acreedores externos, el Gobierno anunció que la secretaría de Energía pasaba a depender del ministro de Economía Guzmán. Y que el ingeniero nuclear misionero Sergio Lanciani, defensor de la “energía limpia”, nuclear, hidráulica, y eólica, cesaba en sus funciones. Siendo reemplazado por el neuquino Darío Martínez, que cursó estudios de contador público, y es un ferviente defensor de la explotación petrolera de Vaca Muerta.

Así finalmente el ministro Guzmán y el Gobierno, intentan hacer lo mismo que el ex presidente Macri. Quien como hijo de rico, reendeudó demencialmente a Argentina, basándose que iba a poder pagar esa enorme deuda, con la puesta en explotación del “vellocino de oro” de Vaca Muerta, Aunque ello sea a costa de altas tarifas internas por la energía interna, y que los ingresos que provea vayan exclusivamente a pagar la deuda, y al bolsillo de las multinacionales petroleras.

Dejando al país con menos recursos, y más daños ambientales, al condenar a extensos parajes de él como “zonas de sacrificio”. En momentos en que el mundo por la acechanza del cambio climático, marcha en dirección exactamente inversa, y los precios internacionales de los hidrocarburos se han tornado altamente volátiles. Al punto que apellidos legendarios en esa actividad como los Rockefeller, han retirado sus inversiones en esa actividad.

Por esta razón, ante la dudosa efectividad de esta mítica salida de la deuda con la explotación de Vaca Muerta, la nueva rendición financiera y jurídica ante los acreedores especulativos del Estado por parte del gobierno Fernández- Fernández, que está en vísperas de ser anunciada – otra vez más en la larga historia del re-endeudamiento argentino– y, como agravante, presentada como supuesto “éxito” de negociación, amerita algunas precisiones adicionales.

La lógica esencial de la Usura es que el Deudor –persona / familia, empresa, Estado– no pueda liberarse nunca de sus deudas, o sea, que el Deudor nunca deje de ser Deudor. Y ésa es la regla fáctica y conceptual que rige hoy en la Argentina y en el Mundo.

¿Qué propone, en el fondo, la administración Fernández con su rendición ante las exigencias de los fondos buitre que negociaron con su gobierno?

El ministro de Economía Guzmán no ha demostrado todavía cómo se va a pagar la nueva deuda resultante del acuerdo del 4 de agosto con los acreedores, ni en lo inmediato – los pagos que empiezan a partir de Enero próximo – ni mucho menos los que van a caer en forma creciente después del 2023, es decir a cargo del próximo gobierno.

A contrario sensu de lo que pudiera creerse, el objetivo de todas las negociaciones en curso – las ya cerradas con los bonistas extranjeros y las restantes con los acreedores locales, el Fondo Monetario, las deudas provinciales y las del Banco Central, así como las del resto de los Organismos Multilaterales de Crédito (Banco Mundial, BID y CAF)- no es liberarse financieramente cancelando las obligaciones sino renovándolas y tomando nuevas deudas.

Esto es que el objetivo de todas las negociaciones en curso, no es salir del Sistema de Endeudamiento Perpetuo del Estado sino, al revés, quedarse dentro del Sistema. La denominada sostenibilidad de la Deuda no es la capacidad de repago de la misma, sino el compromiso de garantizar el superávit fiscal primario suficiente para poder pagar los intereses de la Deuda y con ello refinanciar continuamente el capital.

Las autoridades omiten mostrar los números del acuerdo del 4 de agosto y dar explicaciones a este respecto, pero las cifras del ajuste fiscal necesario para pagar el nuevo arreglo y todas las otras deudas conexas – las citadas deudas bajo ley argentina, deuda con el FMI y Organismos Multilaterales de Crédito, deudas del consolidado de las Provincias y deudas del BCRA (que son de corto y cortísimo plazo)– tienen empero por delante un “momento de la Verdad”: el de terminar expuestas en el nuevo Presupuesto y en los Ejercicios pluri-anuales posteriores, exhibiendo los resultados previstos; y ello depende de las condiciones de los contratos a que se llegue con los acreedores.

El gobierno Fernández, en lugar de presentar primero un plan económico que sirviera de base al Presupuesto 2020, y con ese plan salir a negociar con los acreedores financieros del Estado, hizo al revés: primero cierra los acuerdos con los acreedores y luego, en base a los mismos, elaborará su plan económico y con ello confeccionará su Presupuesto.

Se supone que estas cosas van a quedar visibles cuando la administración Fernández muestre las cifras – en valores absolutos – que va a tener que pagar el país, con un cronograma presupuestario pluri-anual, y a costa de qué ajuste financiero del Estado.

Y en este contexto el nuevo acuerdo con el FMI – a posteriori del arreglo con los Acreedores Privados, tendría la doble finalidad de supeditarse a dicho arreglo y garantizar la función del Fondo no sólo como acreedor privilegiado del país, sino también como auditor del resto de los acreedores. Con el agravante que las condiciones financieras y jurídicas de dicho nuevo endeudamiento van a ser más exigentes que las actuales.

El cumplimiento de este paquete combinado de acuerdos va a exigir un ajuste estructural de las cuentas públicas de la Argentina, y este ajuste tiene que quedar plasmado en el Presupuesto 2021 y en las Proyecciones pluri-anuales de los ejercicios siguientes, cuadro del que todavía no se tiene la menor idea por parte del Gobierno.

La administración Fernández reconoce que el corriente año cerrará con un déficit fiscal Primario superior al 10 % del PBI (10.4 % según el Secretario de Hacienda, Raúl Rigo), lo que representaría un monto equivalente a 40.000 Millones de Dólares (MD) calculado sobre un Producto de aproximadamente 400.000 MD.

Esto quiere decir que a las nuevas colocaciones de Deuda para sostener los acuerdos de re-endeudamiento del Estado habrá que agregarle las necesidades de financiamiento resultado de su déficit fiscal.

Hoy el Tesoro Nacional no tiene capacidad de corregir su desequilibrio presupuestario, y tanto la carga de la deuda pública como sus servicios son crecientes. En forma paralela, la banca internacional – con el FMI a la cabeza – le exige al gobierno, por definición, no financiar el déficit fiscal con emisión monetaria y además el Banco Central se encuentra endeudado por un total de pasivos a corto y cortísimo plazo por unos 7 Billones de pesos (equivalente a 96.400 MD).

¿De dónde van a salir, entonces, los fondos para la “sostenibilidad” de los nuevos acuerdos de pago con los acreedores, los recursos adicionales que se requieren para cubrir los déficits fiscales, y los que corresponden al paralelo déficit cuasi fiscal del BCRA ?

La única conclusión válida que se desprende de todo esto, es que hoy se abre una nueva etapa para la deuda del Estado, que con los nuevos acuerdos sólo se busca – una vez más en la historia de la deuda – patear para adelante los compromisos contraídos sin capacidad de repago, retornar al mercado de capitales para volver a endeudarse y consolidar con ello aún más la dependencia financiera del Sistema de Re-endeudamiento Perpetuo de la Argentina.-