Seguidamente se transcribe el breve análisis realizado por el Dr Carlos Ragonesi, integrante de la Fundación Buenos Aires XXI, sobre el balance del Banco Central correspondiente al ejercicio del año 2024. En el cual además de lo señalado en el extracto previo, critica el haber saneado el Banco Central mediante ensuciar la Tesorería, con la solución recesiva de traspasar a esta las Leliq y los Pases.

Expresando qué por contrario, con el superávit fiscal se deberían haber rescatado los títulos del Tesoro en manos del Banco Central, para que este a su vez cancele las Leliq y Pases en manos de los bancos. Concretando además una orientación reactivadora del crédito, mediante la nacionalización de los depósitos, para combatir la inflación con una mayor oferta de bienes, y no una menor demanda de ellos, como se lleva a cabo actualmente.

Advierte además de las graves consecuencias que puede deparar el haber contenido la inflación mediante un notable atraso cambiario, en relación con la inflación registrada. La que además de haber ayudado a maquillar las cuentas del Banco Central, con ese desbalanceado ajuste por inflación en pesos, en una entidad que tiene buena parte de sus activos y pasivos en dólares, ha desbalanceado el equilibrio económico externo, y complicado seriamente la actividad económica interna.

Ver La cueva de Ali Baba y los socios de ANKER en el Banco Central

Ver Informe respecto el estado de quiebra irrecuperable del Banco Central de la RA

espacio

espacio

Análisis del Estado de Resultados correspondiente a los Estados Contables cerrados al 31/12/2024 del Banco Central de la República Argentina

Cr. Carlos Alberto Ragonesi

A partir de la publicación de los Estados Contables anuales del Banco Central, cerrados al 31/12/2024 con el comparativo al 31/12/2023, se emite el presente informe sobre las causas que originaron pérdidas y ganancias que surgen del estado de resultados de dichos Estados Contables.

El informe referido a la situación patrimonial (activos, pasivo y patrimonio neto) fue oportunamente editado y publicado por la Fundación Buenos Aires XXI, con fecha 14/01/2025, motivo por el cual, el presente, solo está referido según lo expresado en el primer párrafo.

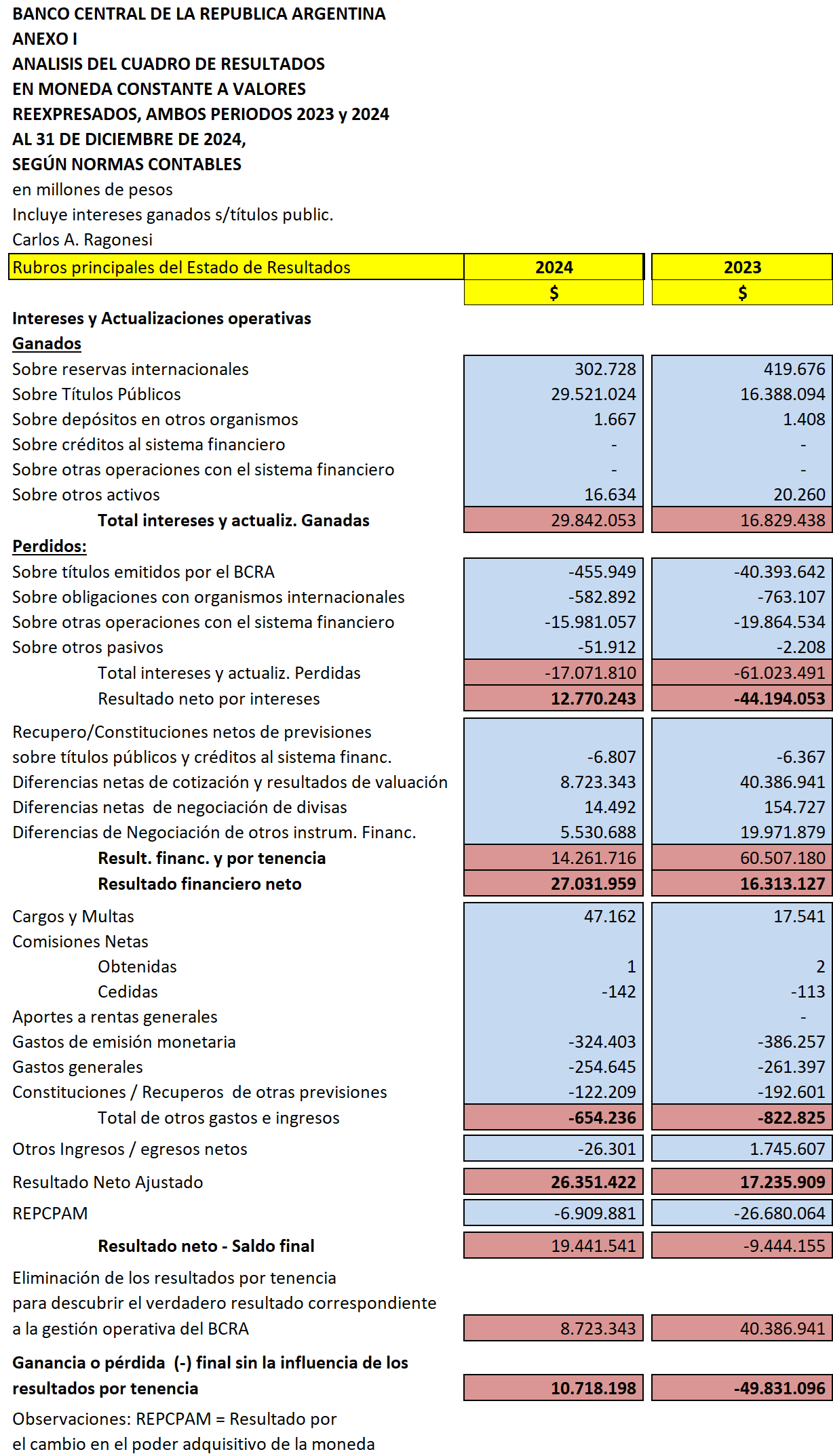

De la comparación de los Estados Contables en millones de pesos, referentes al cuadro de resultados al 31/12/2024 vs. al 31/12/2023, ambos en moneda de igual poder adquisitivo, surgen las siguientes conclusiones. Ver anexo I.

Se ha verificado una mejora en los intereses ganados, los que crecieron un 77,3% ($ 29.842.053 vs $ 16.829.438), pero esa ganancia podría ser ficticia, si el Estado siguiera con su inveterada costumbre de seguir inundando al Banco Central de títulos públicos, dado que el principal rubro de esa ganancia son intereses sobre estos títulos que al 31/12/2024 representaban el 99% del total (99% s/ $ 29.842.053).

Si bien los títulos públicos emitidos por la Tesorería y que constan el activo de los Estados Contable del Banco Central, disminuyeron un 25,4% ($ 74.635.647 vs 100.032.964) siguen siendo una cifra muy importante como para no tenerla presente, lo cual refuerza lo manifestado en el párrafo anterior.

Con estas observaciones, queda expuesto que, el resultado neto por intereses que surge de comparar el total de los intereses ganados al 31/12/2024 de $ 29.842.053 vs los perdidos a la misma fecha de $ 17.071.810 y que da una ganancia de $ 12.770.243, es de dudosa autenticidad contable, por la incidencia de los títulos públicos que el Estado Nacional sigue manteniendo con la autoridad monetaria.

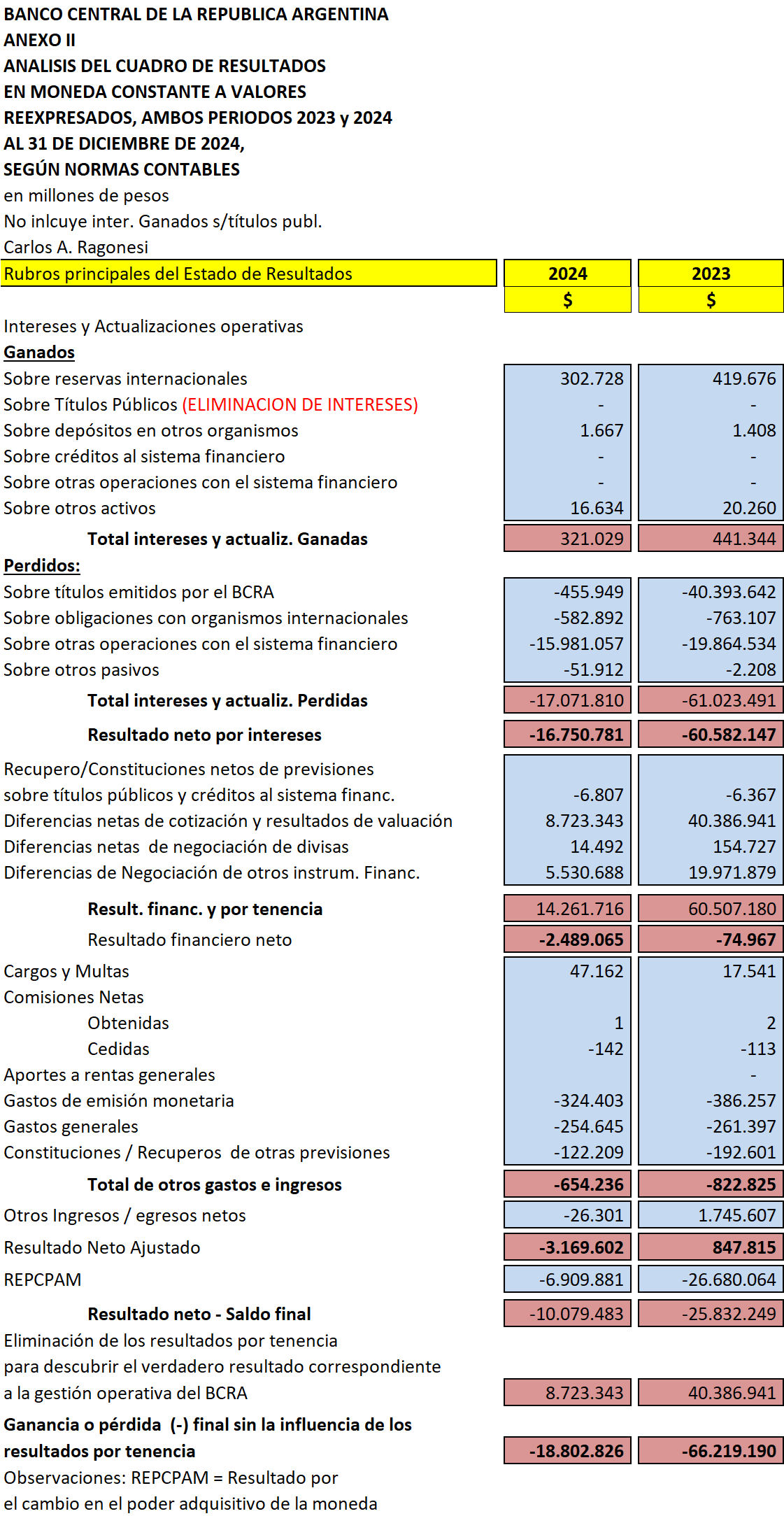

Si elimináramos la cuenta Intereses y actualizaciones ganadas sobre títulos públicos, al 31/12/2024 (ver anexo II) el total de los intereses ganados reales se reducirían a $ 321.029 y no a $ 29.521.024.

El resultado neto por intereses que es la diferencia entre intereses ganados totales y perdidos totales no sería entonces una ganancia de $ 12.770.243, sino un quebranto de $ -16.750.781 y el resultado final ajustado por inflación no sería una ganancia de $ 19.441.541, sino un quebranto de $ -10.079.483. Ver la comparación entre los anexos I y II.

El análisis extra contable del párrafo anterior es el mismo que haría un analista de créditos para investigar si la empresa solicitante (en este caso el Banco Central) calificaría como para ser beneficiario, y su argumentación sería que donde exista la figura del deudor y dueño del Banco Central recaída en una misma persona, esa condición le hace perder independencia económica a los saldos deudores o acreedores que esta entidad tenga con sus dueños, debido a que no existiría la debida oposición de intereses que siempre existe entre prestamista (Banco Central) y prestatario (Tesorería).

En buen romance, esto significa que, al ser el Banco Central una entidad prestadora hacia la Tesorería, de quien recibe órdenes, pueden surgir manipulaciones contables que crean ganancias ficticias, donde su exposición en los Estados Contables del Banco Central puede resultar de dudosa legitimidad, habida cuenta de que, para el caso de que esas ganancias nunca puedan materializarse en dinero por imposibilidad de cobro, el Banco Central jamás le va a iniciar una acción legal de cobro a su propio dueño.

El informe del auditor de estos Estados Contables cerrados al 31/12/2024, advierte al lector que el Banco Cental presenta, en el activo, una significativa exposición con el Estado Nacional (Tesorería), equivalentes al 66% del activo total, principalmente a través de los adelantos transitorios y los títulos públicos, lo cual refrenda, sin lugar a dudas, los comentarios anteriores.

Se deja constancia que llama la atención que del informe del síndico no surge tan importante advertencia, lo que hace pensar que, o bien los síndicos no se dieron cuenta del problema o bien no les pareció significativo el guarismo mencionado por los auditores, que superan con creces al 50% del activo total de los Estados Contables.

A entender del autor de este trabajo, son los síndicos antes que los auditores los responsables por el lanzamiento de tal advertencia, dado que ellos, si bien no están obligados a criticar la gestión, sí lo están para realizar el control de legalidad.

Y con esto no se está afirmando que lo que consta en el rubro mencionado no sea legal, sino que el lector de los Estados Contables debería estar advertido por la sindicatura de una situación que pone en crisis al trato independiente entre partes involucradas, al poner en duda los resultados finales de una institución pública tan importante.

En otro orden de cosas, los intereses pagados por títulos absorbentes de liquidez que, desde hace 20 años fueron el fantasma contable que azotaba el cuadro de resultados de los Estados Contables del Banco Central, han disminuido considerablemente ($ 455.949 vs 40.393.642). El motivo de esa disminución no es para festejar, porque obedece a la migración de los fondos de los bancos hacia las letras del tesoro que pagan mayores intereses que los que pagaba el Banco Central.

Ver El Banco Central a punto de estallar, obligado a devaluar e inflacionar

Ver El Patrimonio del Banco Central crece con la devaluación y se derrumba con la joda de las Lebac Leliq

Ver Banco Central o Buitre Central: cuanto más devaluaciones más gana, a costa del bienestar de los argentinos

Con ello, el gobierno nos quiere hacer creer que están limpiando el pasivo del Banco Central, pero nada dice con respecto a la suciedad que está dejando en la Tesorería de la Nación, cuyo exceso de intereses afecta al presupuesto público y se constituye en una traba para bajar o eliminar impuestos.

Si la idea del gobierno es limpiar las cuentas de títulos públicos de tesorería, adelantos transitorios y títulos absorbentes de liquidez del Banco Central para dejarlas en cero, no era necesario hacer la migración hacia Tesorería, porque eso no solo no soluciona el pasivo total del Estado, sino que lo agrava.

La solución correcta, que no genera problemas de inflación y no condena al nivel de actividad a su paralización con un tipo de cambio atrasado, es usar el exceso de liquidez que proviene del superávit fiscal, para que la Tesorería rescate los títulos públicos que constan en el activo del Banco Central y luego, esta entidad deberá usar esos fondos para rescatar los títulos absorbentes de liquidez que están en poder de los bancos.

Y, para que estas instituciones financieras no direccionen el crédito en favor de su propia rentabilidad y conveniencia, se deberán nacionalizar los depósitos bancarios, tal como se hizo en 1946, para que el direccionamiento del crédito lo haga el Banco Central acompañando el desarrollo de un plan económico de inversiones reactivadoras de la macro.

De esta forma, el exceso de bienes combatirá la inflación, sin necesidad de recurrir al modelo de enfriamiento actual, donde la inflación se está combatiendo con recesión, al par que los activos y pasivos nominados en títulos públicos y títulos absorbentes de liquidez desaparezcan de los Estados Contables del Banco Central .

La cuenta “Diferencias netas de cotización y resultados de valuación” que recoge la revaluación de activos por encima de la de los pasivos en materia de variaciones del tipo de cambio, históricamente ha sido el salvavidas de los Estados Contables del Banco Central, porque representa una ganancia, donde la inflación requiere de una devaluación y esta actualiza el valor de los activos por tipo de cambio al cierre, lo que valoriza las cifras adeudas por el Tesoro que, como se dijo, siempre fueron de dudoso cobro para la entidad monetaria.

Por lo tanto, esas revaluaciones siempre fueron funcionales al Banco Central, a quien le convenía mantener un proceso inflacionario que modificara los saldos perdidosos finales que hubiera tenido, transformándolos en ganancias originadas en resultados por tenencia, pero provenientes de títulos del gobierno de dudosa cobrabilidad.

Una inveterada magia contable desde hace aproximadamente 20 años atrás, con el agravante de que el Banco Central repartía esas utilidades a su único dueño, el Estado Nacional, violando un fundamental principio contable, dado que repartía resultados por tenencia y no uno surgido de ganancias líquidas y realizadas.

Pero, tal como fue afirmado en párrafos anteriores, el agravante se potencia cuando advertimos que el que produce esas ganancias de las cuales se beneficia la Tesorería, son ordenadas por ésta, por lo tanto, la naturaleza jurídica del deudor y del beneficiario de los dividendos se juntan en una sola persona.

En efecto, esto es así, porque es la Tesorería quien le debe pagar esas letras al Banco Central, las que producen intereses a cobrar por el Banco Central y que se convierten en resultados por tenencia. Y es también la Tesorería la que se beneficia con dinero fresco recién impreso por el Banco Central o con dólares provenientes del sector externo en poder del Banco Central por cobro de dividendos. Un invento fabuloso de proviene de décadas y que ha maquillado legalmente los Estados contables de muchos períodos.

También es dable recordar con respecto a esta cuenta denominada “Diferencias netas de cotización y resultados de valuación”, que ha bajado su saldo porque la inflación se ha visto reducida y esa reducción, proviene del ahogamiento que el atraso en el tipo de cambio le ha producido a la economía, con despidos y cierre de empresas.

Si queremos saber cuán problemática ha sido esta situación, comparemos la evolución de los precios de acuerdo con el índice al consumidor del INDEC contra la evolución del tipo de cambio reflejada en los Estados Contables del BCRA.

Precios al consumidor: Diciembre 2023, 3.533,1922; Diciembre 2024, 7.694,0075; 117,763627 %

Tipo de cambio oficial: Diciembre 2023, 808,4833; Diciembre 2024, 1.032,5000; 27,708265 %

Vemos que el tipo de cambio luce atrasado, pero el problema se agrava cuando sabemos que el resto del mundo tiende a la desvalorización de su moneda, con lo cual ayuda a revalorizar la nuestra. En contra de la argumentación del atraso del tipo de cambio, se puede decir que ahora surge como un valor de mercado, como consecuencia del levantamiento del cepo.

Eso es verdad, pero a no olvidarse que el Banco Central reforzó su poder de fuego a costa de endeudarse significativamente con el Fondo Monetario Internacional, lo cual no es una noticia beneficiosa para un país sobre endeudado como el nuestro, porque siempre que exista un tipo de cambio atrasado, dado que la solución no puede venir del lado del comercio exterior, el mantenimiento del mismo exige un mayor endeudamiento en divisas.-

Ver Por donde se piantan los dólares que no llegan al Banco Central

Ver Redrado el vaciador del Banco Central, candidato a ministro de Economía