Para cerrar positivamente sus cuentas, el Banco Central está obligado a devaluar, por lo que se ha convertido en una máquina infernal, imposibilitado de cumplir con su misión de preservar la estabilidad de la moneda. Al estar atiborrado su activo de títulos en dólares del Estado Nacional de bajo rendimiento, y contar como contrapartida con una montaña de Lebac en su pasivo, por las que paga altísimos intereses. Como consecuencia de la descomunal extracción de recursos del Banco Central, que concretó su dueño el Estado Nacional en los últimos quince años, por el equivalente a ¡5,23 billones de pesos! (5.230.000.000.000) a valores actuales. Teniendo en consecuencia por delante como única salida ante la imposibilidad de quebrar, la híper inflación, o un nuevo Plan Bonex como el de 1989.

Por Javier Llorens

Sumario: El espiral vicioso que atrapó al Banco Central – Ganancias por devaluación vs pérdidas financieras – Los resultados acumulados 2010 – 2016 – La estructura de la máquina infernal del Banco Central – La extrema vulnerabilidad del Banco Central – Porqué el Central está obligado a devaluar e inflacionar – Del cepo duro al cepo blando y la sanata de la meta de inflación – El vaciamiento del Banco Central por su dueño – No tenemos un Banco Central y si tenemos un nuevo Plan Bonex

El Banco Central publica semanalmente un balancete, con un estado resumido de Activos y Pasivos. Pero su Estado de Resultados, o sea su cuadro de Ingresos y Egresos, solo lo publica en su balance anual. Al que hace público tardíamente, varios meses después de haber cerrado su ejercicio el 31 de diciembre de cada año.

Recientemente Carlos Ragonesi, economista, docente universitario, e integrante de la fundación Buenos Aires XXI, dedicada desde hace diez años a observar el desempeño del Banco Central, confeccionó un análisis de los sucesivos resultados del Banco Central del 2010 en adelante, al que dotó del sugestivo título interrogativo “¿Tenemos un Banco Central?”. Con el cual ilumina cómo funciona la maquinaria infernal del Banco Central, en contra de su propia misión y fines.

En el mismo Ragonesi revela que el Banco Central enjuga las pérdidas que le causa el pago de los enormes intereses de las Lebac, supuestamente altas para abatir la inflación, actualmente alrededor del 30 % anualizado, mediante las ganancias contables que le aporta la devaluación. Que a su vez produce inflación. O sea que el Banco Central de Sturzzeneger es un perro que gira en círculos, intentando morderse la cola, cosa que difícilmente conseguirá.

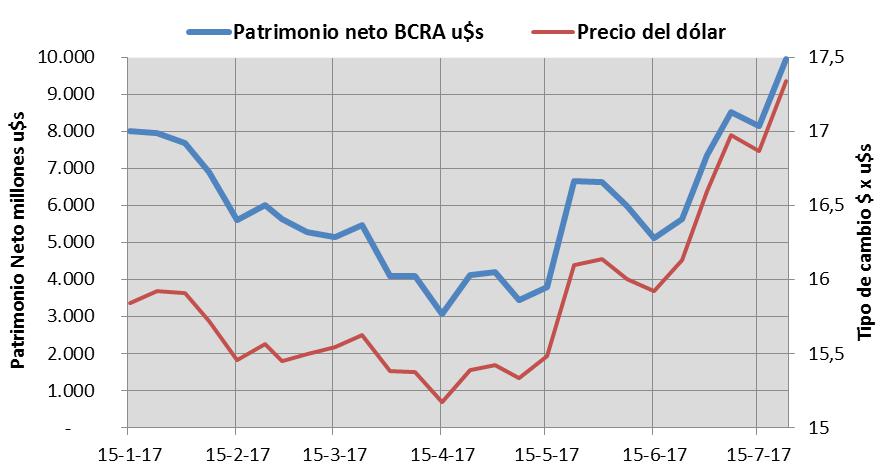

La siguiente imagen muestra el notable paralelismo que existe entre la suba del dólar y el Patrimonio Neto del Banco Central a lo largo de este año. Haciendo un breakdance sincronizado, al subir ambos a la par, como si estuviera dirigido por Michael Jackson y no por Federico Sturzzeneger. Y gracias a ello, por la devaluación que hubo desde mediados de abril a fines de julio, el Banco Central triplicó su Patrimonio Neto, pasando del equivalente de 3.000 millones de dólares, a casi 10.000 millones de la misma moneda.

Pero además como se verá más adelante, la devaluación le permite al Banco Central no solo aumentar su Patrimonio Neto, sino también dibujar abultadas ganancias, que las transfiere a su dueño el Estado Nacional en efectivo. A quien a la par sostiene con adelantos transitorios sin intereses, cada vez más cuantiosos.

Y como si fuera poco, esto lo hace en el marco de una situación perversa, que si el Banco Central fuera privado, habría llevado al procesamiento de sus directivos por administración fraudulenta. Dado que el grueso de las ganancias por efecto de la devaluación que obtiene el Banco Central, proviene de los títulos y letras nominadas en dólares, que emitió su propio dueño, el Estado Nacional.

A cambio de llevarse buena parte de las divisas que había comprado el banco emitiendo pesos, para que con ellas el Estado Nacional pudiera pagar su deuda externa. Perpetrando así lo que se conoce como un vaciamiento bancario mediante su empapelamiento. El que no obstante ¡obtiene suculentas ganancias de esos títulos y letras en dólares que son pasivo o deuda suya, cada vez que hay una devaluación del peso¡

Como alguien que tiene una deuda en dólares, y en cada devaluación, además de deber más en pesos, obtiene una ganancia por esa diferencia en el valor del dólar, que la cobra en efectivo. Así bien podría decirse que el tanto el Banco Central como el Estado Nacional, apuestan al dólar y ganan.

Apuesta a la que el Central está obligado, como consecuencia de estar jaqueado por sus tenencias de títulos públicos dolarizados del tiempo de la convertibilidad; Letras del Tesoro en dólares del kirchnerismo, para el pago de la deuda externa; aportes transitorios al Tesoro; entrega a este de sus supuestas ganancias anuales como consecuencia de la devaluación. Y una montaña de Lebac que fue creciendo exponencialmente año a año, por efecto de la compra de dólares que se destinó al pago de la deuda, la especulación del dólar futuro, y el pago de esas ganancias ficticias.

El espiral vicioso que atrapó al Banco Central

Claro que esta apuesta a la devaluación la puede hacer el Banco Central, por su capacidad de emitir dinero a troche y moche, o sea deuda por la que al menos directamente, no paga intereses. Dado que si lo intentara un privado, además de ir preso, no lo lograría, porque esa supuesta ganancia por la devaluación sobre los papeles en dólares, es solo un asiento contable, sin existencia alguna de ingresos al respecto. Y en todo caso tendría que vender parte de ese patrimonio para efectivizarlas, que en el caso del Banco Central buena parte son Letras Intransferibles carentes de valor en el mercado.

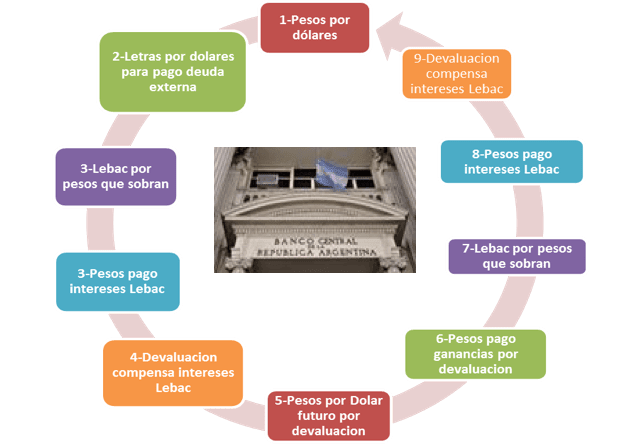

El siguiente esquema muestra el círculo o espiral viciosos en que se fue hundiendo el Banco Central durante el kirchnerismo y el macrismo. En él en un primer paso, el central compra dólares emitiendo pesos. En un segundo paso, le cede esos dólares a su dueño, el Estado Nacional, para el pago de la deuda externa, a cambio de Letras del Tesoro. En un tercer paso, ante la abundancia de pesos sin respaldo, rescata los pesos, emitiendo Lebac (Letras del Banco Central).

En cuarto paso, con las supuestas ganancias contables de la devaluación, compensa el pago de los intereses de las Lebac, emitiendo pesos. Y en un quinto paso, compensado con esas mismas ganancias por la devaluación, emite más pesos para pagar los costos de la operaciones de dólar futuro que implemento ante la escases de dólares. Como consecuencia de haberse desprendido previamente de ellos en el paso uno.

Y en el sexto paso, el resto de las ganancias por efecto de la devaluación se la transfiere a su dueño el Estado, emitiendo más pesos. Ante todo esto, en el séptimo paso emite más Lebac, para rescatar los pesos sobrantes. Lo que le lleva a pagar más intereses por las Lebac, emitiendo pesos, cuyas pérdidas solventa mediante otra devaluación. Y vuelta a empezar.

Aunque actualmente el segundo paso implementado durante el kirchnerismo, consistente en usar las reservas del Banco Central para pagar deuda esta desactivado, siendo reemplazado por el afiebrado atesoramiento de dólares concretado por parte de privados. En un panorama sumamente agravado por la enorme cantidad de Lebacs que están en juego, que a fines de julio del corriente año trepaba al billón de pesos (1.009.340.279.000) superando largamente al circulante que permite el funcionamiento de la economía.

Las cuales como una bola de nieve, crecen año a año, a un ritmo promedio en los dos últimos años del 34 % anual, por lo que a esta altura se han hecho inmanejables. Y también explosivas, si esa enorme masa de cuasi moneda y moneda llegara a enfilar contra el dólar, ante reservas del Banco Central disponibles que no llegan a una tercera parte de ella.

Seguidamente se exponen los aspectos cuantitativos de ese espiral perverso y los enormes riesgos que conlleva, por la situación de vulnerabilidad extrema en que ha caído el Banco Central, más allá de sus apariencias. Señalando previamente que los tres instrumentos nefastos de esa operatoria, Lebac, Dólar Futuro, y Letras del Tesoro, fueron plasmados por dos personajes muy estimados por la City financiera, Alfonso Prat Gay, y Martín Redrado,.

El primero, Prat Gay, fue el inventor de las Lebac, permitiendo así que el Banco Central tomara deuda, lo cual le había sido prohibido durante la convertibilidad, después de haber sido el Banco Central el gran artífice de la inexplicada deuda externa originada durante la dictadura militar.

Y el segundo, Redrado, fue el que implementó el Dólar Futuro, a la par que derribaba todas las barreras que obstaculizaban la fuga de divisas, que durante su gestión trepó a 60 mil millones de dólares. Y también fue quién convalido el pago la deuda externa con el FMI y otros organismos multilaterales de crédito, con las reservas del Banco Central, recibiendo a cambio Letras Intransferibles del Tesoro. No obstante luego fue removido expeditivamente de sus funciones en el año 2010, cuando se opuso que esa operatoria se extendiera a toda la deuda externa.

Ganancias por devaluación vs pérdidas financieras

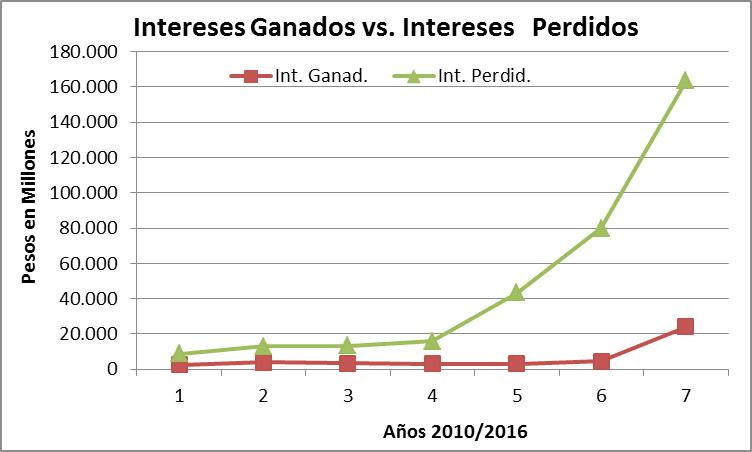

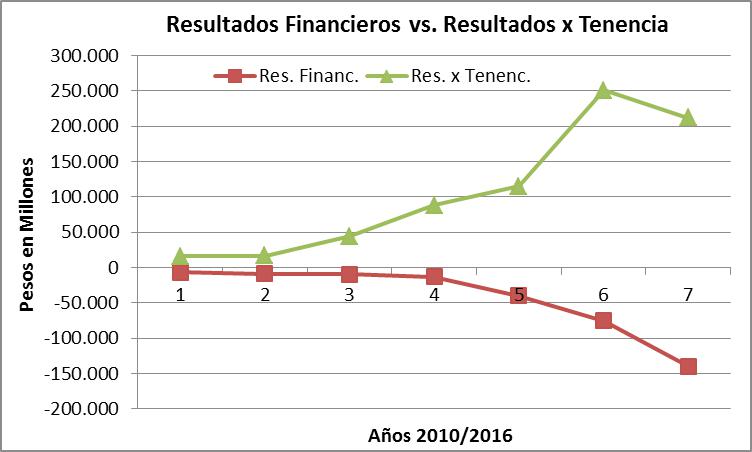

El siguiente gráfico del análisis de Ragonesi, revela el enorme costo creciente que tiene para el Banco Central los intereses perdidos por el pago de las Lebac, que superan largamente los intereses ganados mediante otros instrumentos. Llegando en el ejercicio del 2016 a representar 163 mil millones de pesos perdidos, contra solo 24 mil millones de pesos ganados. O sea una pérdida neta de 139 mil millones de pesos.

¿Cómo solventó esa enorme pérdida el Banco Central equivalente a casi 10 mil millones de dólares al cambio de entonces? Mediante el simple expediente de la devaluación, que le permite al Central una notable ganancia contable, por contar con una enorme tenencia de papeles nominados en dólares, aunque mucho de ellos sean incobrables.

Ello se puede observar en el siguiente gráfico del análisis de Ragonesi, en donde los intereses perdidos los denomina Resultados Financieros. Y a la ganancia contable por la devaluación, la llama Resultados por Tenencia de supuestas acreencias en divisas, sustancialmente en dólares.

En él se puede ver como los Resultados por Tenencia, superan largamente los Resultados Financieros. Que resultaron cada vez más adversos desde el 2012 en adelante, hasta llegar al 2016, en que la pérdida de los 139 mil millones de pesos de Resultados Financieros, fueron enjugadas con creces con la ganancia de 212 mil millones por los Resultados por Tenencia.

Apuntando al respecto Ragonesi: “La diferencia entre curvas muestra a importancia que tienen las utilidades no líquidas ni realizadas que enjugan a las pérdidas que sí lo son. La cuenta mencionada (Diferencias netas de cotización que aporta el Resultado por Tenencia) que enjuga los quebrantos, representa las ganancias que, por el efecto de la depreciación de la moneda local (devaluaciones) se ven incrementados los activos dolarizados de la entidad”.

Los resultados acumulados 2010 – 2016

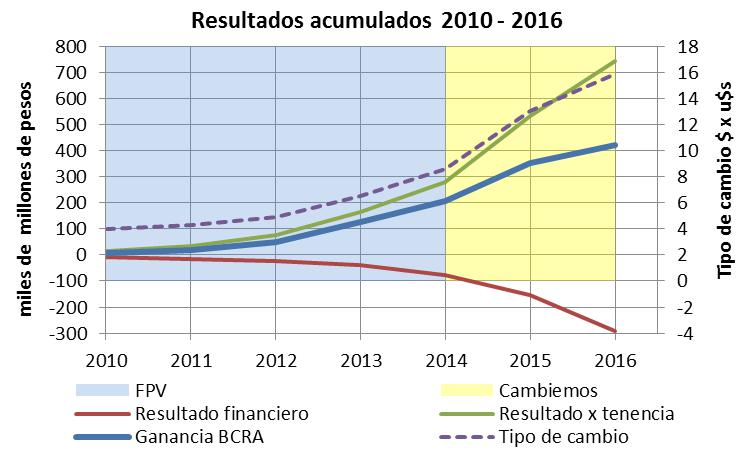

El análisis de los resultados acumulados en los balances del Banco Central que van desde el 2010 al 2016, resultan terroríficos, tal como se puede apreciar en el siguiente gráfico. Ya que en ese periodo reporta pérdidas acumuladas por Resultados Financieros por 293 mil millones de pesos, casi equivalente a la mitad del actual circulante de 645 mil millones. Y Resultados por Tenencia acumulados, o sea ganancias contables del Banco Central por efecto de la devaluación, por 743 mil millones de pesos, cifras que supera largamente al actual circulante. Como consecuencia que ínterin el dólar pasó de $ 4 al cierre del ejercicio del 2010, a $ 15,9 al cierre del ejercicio 2016.

Como se puede apreciar en el gráfico, el Resultado por Tenencia y la evolución de las Ganancias del Banco Central (eje izquierdo) corren paralelas a la evolución del precio del dólar (eje derecho). Las que acumulativamente, entre el 2010 y 2016 treparon a 420 mil millones de pesos, equivalentes a dos tercios del circulante, y que íntegramente fueron transferidas al Estado Nacional.

Quien así resultó el principal beneficiado por las devaluaciones de la moneda convalidadas por el Banco Central. Gracias a las ganancias contables reportadas por efecto de la devaluación, por los títulos y letras emitidos por Estado Nacional en dólares, la parte sustancial de ellos intransferibles e incobrables.

Como una serpiente que se muerde la cola y se alimenta de sí misma, no obstante los nefastos efectos que produjeron en la economía esas devaluaciones. Que no obstante permitieron al Banco Central cerrar las cuentas de sus balances, y al Estado Nacional llevarse enormes ganancias indebidas.

Si la cuenta se hace en dólares, para tratar de homogeneizar el valor de la moneda, esto arroja que entre el 2010 y el 2016, el Banco Central tuvo una pérdida por Resultados Financieros de 26,9 mil millones de dólares. Y una ganancia bruta por Resultados por Tenencia por efecto de las devaluaciones, de 76,6 mil millones de dólares. Lo que le reporto una ganancia neta final acumulada de 47,3 mil millones de dólares, que fueron íntegramente transferidas al Estado nacional.

Si el acumulado se acota a los cuatro años del gobierno kirchnerista, durante los cuales estuvo a cargo de Mercedes Marcó del Pont, firmante de sus balances entre el 2010 y 2014, ello reporta pérdidas por Resultado Financieros de 12,3 mil millones de dólares. Y Ganancias brutas por Resultados por Tenencia, por efecto de la devaluación del peso de $ 4 a $ 8,6, de 43,9 mil millones de dólares. Reportando esto una ganancia neta para el Banco Central, transferida íntegramente al Tesoro Nacional, por 31,7 mil millones de dólares.

En la etapa subsiguiente del macrismo, durante el cual Sturzenegger concretó las devaluaciones de finales del 2015 y 2016 y cerró sus balances, esta reportó en dos años pérdidas por Resultados Financieros por 14,6 mil millones de dólares, un 18 % superior a la de los cuatro años de Marcó del Pont.

Y Ganancias por Resultados por Tenencia, como consecuencia de la devaluación de $ 8,6 a $ 15,6 por dólar, de 32,7 mil millones de dólares, un 26 % inferior a la de Marco del Pont. Lo que a su vez reportó Ganancias netas del Banco Central, transferidas íntegramente al Estado nacional, por 15,6 mil millones de dólares, o sea un 43 % inferiores a la de Marcó del Pont.

Por lo que se puede decir que para el Banco Central como para el Gobierno, ya sea kircherista o macrista, el mejor negocio para sus finanzas es el de la devaluación.

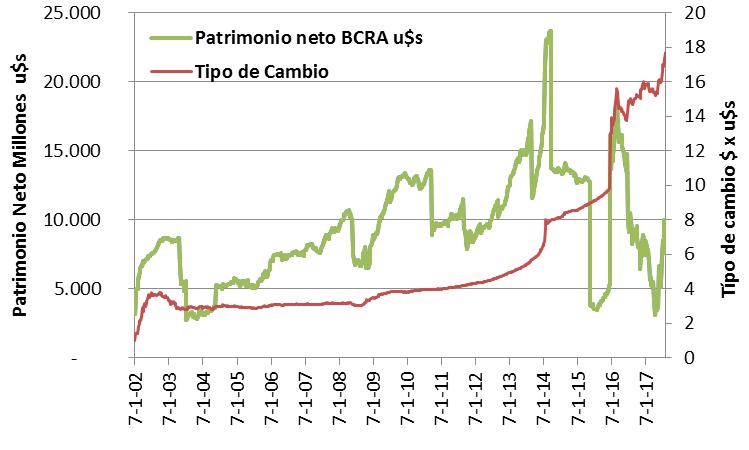

Como corroboración de lo expuesto, el gráfico muestra la notable agudización que se va dando desde el 2002 en adelante, respecto la sensibilidad que manifiesta el Patrimonio Neto del Banco Central (expresado en el gráfico en dólares al tipo de cambio de cada fecha) en relación al valor del dólar. Provocando las sucesivas devaluaciones, que pasaron de $ 1 a fines de diciembre de 2001, a $ 17,7 a fines de julio de 2017, impactos cada vez más notables en el crecimiento del Patrimonio Neto del banco.

Cuyos picos no obstante inmediatamente se derrumban, cada vez pronunciadamente, tras hacer frente al aumento de la pérdida de los Resultados Financieros. Y el traslado de esas supuestas ganancias contables cambiarias al Tesoro Nacional, para tratar de paliar el crónico déficit de este. Concretando enormes saltos, que se van haciendo cada vez más notables a partir del 2014, al alcanzar el Patrimonio Neto valores cercanos a los 20 a 25 mil millones de dólares, para luego desplomarse a valores mínimos, similares a los del año 2003, del orden de los 3 mil millones de dólares.

Tal como sucedió a mediados de abril del corriente año, en el que el Patrimonio Neto del Banco Central cayó a solo u$s 3.065 millones, con un tipo de cambio que llegó a un mínimo de $ 15,2. El que seguidamente a fines de julio más que se triplicó, al alcanzar los u$s 9.991 millones, con un tipo de cambio que súbitamente se disparó a $ 17,3 y luego siguió subiendo, superando los $ 18.

La estructura de la máquina infernal del Banco Central

¿Cómo llega el Banco Central a arrojar esos resultados que evidentemente le impiden cumplir con su misión esencial de preservar el valor de la moneda? Y por contrario está obligado a obtener enormes ganancias con la devaluación, para poder cuadrar sus balances.

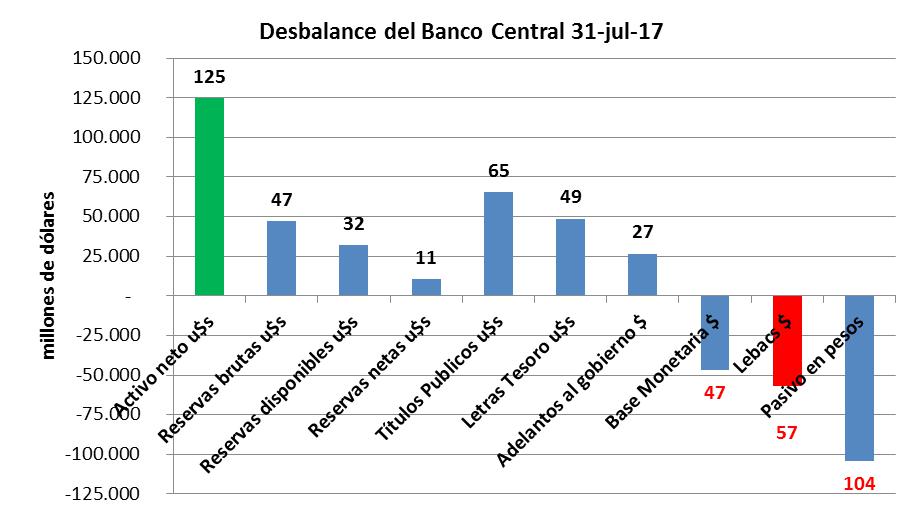

En el gráfico a simple vista, en el que se presentan los grandes rubros del balance del BCRA a fines de julio pasado, parece estar todo muy bien. Dado que el Central tendría supuestamente un activo neto de 125 mil millones de dólares, para responder con creces ante un pasivo en pesos de 104 mil millones, calculados con esa misma moneda.

Pero a poco de observar la cosa se va poniendo espesa. Ya que en esa suma intervienen nada menos que Títulos Públicos y Letras del Tesoro, por un total de 114 mil millones, quedando solo un saldo de 11 mil millones de Reservas Netas, deducidas de las Reservas Brutas de 47 mil millones, las deudas en dólares del banco.

Tratando de ser optimista, se puede decir que no obstante habría reservas disponibles de 31 mil millones, si de las Reservas brutas solo se deducen las cuentas corrientes en divisas existentes en los bancos. Pero esto da, conforme los cánones de la convertibilidad, que la relación de este importe con la Base Monetaria es de 1,5. Pequeño número que no obstante expresa que el valor teórico del dólar conforme ese canon, debería actualmente ser de $ 27.

Pero la cosa se agrava sustancialmente, si se considera que con el alzamiento del cepo, la enorme masa existente de Lebacs puede presionar sobre el mercado cambiario, si la tasa de interés no resultara atractiva para sus tenedores. Y entonces la relación entre el Pasivo en Pesos y las Reservas disponibles es de 3,3. Lo cual quiere decir que el tipo de cambio de equilibrio es de $ 59 por dólar.

Y la cuestión se pone aún más negra, si en lugar de la base monetaria, se toma lo que se llama el M2 privado, o sea los agregados de moneda líquida que pueden ir simultáneamente contra el dólar, que según el Central trepa a los 1,21 billones de pesos. Con lo cual el Pasivo en Pesos del Central asciende al equivalente de 126 mil millones de dólares, y la relación con las Reservas disponibles pasa a ser de 4 veces, con lo cual la paridad teórica del dólar trepa a $ 72.

Y si se toma el M3, que son todos los agregados monetarios, incluidos plazo fijos, el total del Pasivo en pesos trepa a 160 mil millones de dólares. O sea cinco veces mayor que las Reservas disponibles, con lo cual la paridad del dólar llega a $ 90.

Si se toman solo las Reservas Netas, es decir las que no tienen como contrapartida deudas en dólares del Central, la cuestión se agrava enormemente, al representar estas solo 11 mil millones de dólares. Y en tal caso las paridades anteriores deberían multiplicar casi por tres (relación entre las Reservas Disponibles y las Netas) alcanzado por lo tanto las paridades de equilibrio cifras teóricas que van desde los $ 81 a $ 270.

Representando esta comparación extrema, una situación más parecida a la de los tiempos de la convertibilidad, en la cual el Banco Central estaba imposibilitado de tomar deudas, como para inflar sus reservas. Siendo actualmente la parte sustancial de ellas, fruto del endeudamiento externo del Banco Central.

La extrema vulnerabilidad del Banco Central

Se puede argumentar que en caso de una corrida contra el dólar, este bien puede desprenderse de la enorme cantidad de títulos públicos en dólares que detenta. Cuyas cotizaciones no obstante caerían notablemente en el mercado.

E incluso como una nueva versión del corralito cambiario y bancario, unificado ahora en un solo, también podría entregar directamente dichos títulos en dólares a quienes con pesos en la mano, demanden dólares. Sustituyendo así a estos, con una dudosa promesa futuro de entregar dólares por parte del Estado Nacional, que recién está saliendo de un default.

Esta situación de extrema fragilidad en que se encuentra el Banco Central, cuya vulnerabilidad en términos de disponibilidad de divisas, es contenida retribuyendo con una altísima tasa de interés a las operaciones en pesos, es consecuencia de la imprudente y apresurada salida del cepo que hizo el Gobierno de Cambiemos al comienzo de su mandato.

Cuya instauración en el 2011, tras la consagración de Cristina Fernández de Kirchner como presidenta con el 54 % de los votos, era la de separar enteramente el mercado de divisas, de las operaciones y el mercado en pesos. Ante la insuficiencia de divisas provocada por la fuga de 100 mil millones de dólares, a lo largo de los dos mandatos del Gobierno kirchnerista, alentada como se dijo desde el Banco Central por Redrado. Procurando una estanqueidad entre ambos mercados, y un intercambio regulado por parte del Estado entre ellos, con la intervención de la AFIP.

Con la salida del cepo, el Gobierno demencialmente derribó toda barrera entre ambos mercados, en cumplimiento de promesas electorales, y compromisos con los grandes bancos locales y extranjeros. Quienes en la práctica son los que hoy mandan en Argentina, ante la extrema vulnerabilidad en que consecuentemente quedó el Banco Central, que ha perdido prácticamente su soberanía monetaria y la cambiaria.

Bajo la concepción simplista por parte del actual Gobierno, de que la forma de asegurar que vengan divisas, es permitirle que se vayan cuando quieran. Al mismo tiempo que ha eliminado todos los plazos para que los exportadores liquiden sus divisas, tras haberlo extendido nada menos que hasta diez años. Arrojándose así decididamente a los brazos de los grandes bancos extranjeros, que son los únicos que pueden proveer divisas al Gobierno.

Sin preocuparse de que costos, implicancias y peligros acarrea esta situación libérrima. Confiado en que toda insuficiencia de divisas se puede paliar contrayendo deuda, y/o atrayendo hot money. Dinero caliente, presto a tomar vuelo cuando la ganancia no parezca suficiente, o ella se pusiera en riesgo, como sucedió en las vísperas de las PASO, ante los anuncios de un posible triunfo kirchnerista.

Por tal motivo en el mes de mayo el director Pedro Biscay, publicó una nota en Ambito Financiero, con el elocuente título “Entre el desencanto monetario y el azar dolarizador”, en la que alertaba: “si el azar dolarizador elimina la seducción que se intenta generar con las altas tasas de interés que pagan las Lebac, la sustitución por dólares podría ser inmediata y las consecuencias para la economía del país muy graves, tal como le manifesté al Presidente del Banco en diversos informes presentados durante el año pasado y lo que va del corriente”.

Por su parte el gobierno de Macri le dio enteramente la razón a Biscay, al removerlo de su puesto mediante un decreto (571-17) en el que implícitamente reconoció el enorme riesgo en que se encuentra el Banco Central, acorde lo antes expuesto. Al aludir técnicamente que el sistema financiero, con encajes (reservas) que son solo una fracción del dinero disponible, no está en condiciones de enfrentar una corrida de pesos procurando dólares.

“… cabe afirmar que media mala conducta e incumplimiento de las disposiciones contenidas en la Carta Orgánica del Banco al realizar uno de sus Directores afirmaciones que ponen en riesgo los objetivos establecidos en la misma, particularmente en lo que se refiere a la estabilidad financiera en un sistema bancario de encajes fraccionarios y en el marco de un país que ha atravesado múltiples crisis cambiarias y bancarias en las últimas décadas”.

El Gobierno de Cambiemos, silenció así al bombero que advertía del riesgo de una estampida, tipo la tragedia de la cerrada puerta 12 de la cancha de River, que tras un partido contra Boca dejó 71 muertos. Por temor de que esa misma advertencia provocara la estampida, revelando esto el alto riesgo en que se encuentra.

Porqué el Central está obligado a devaluar e inflacionar

El análisis anterior está en función de la cuantía (stock) de las distintas cuentas al momento del cierre del balance correspondiente al 31 de julio de 2017. Pero hay de por medio una cuestión dinámica, que es cómo evolucionan disímilmente esos stocks, o sea el flujo de ellos.

Al respecto en el gráfico anterior se distinguen la columna de color verde, Activo neto en dólares, con 125 mil millones. Y la columna en color rojo, Lebacs en pesos, equivalente a 57 mil millones de dólares. La otra columna que integra el Pasivo en pesos, Base Monetaria, o sea el dinero que emitió el Banco Central, no tiene costo de intereses para este. Acorde lo que se conoce como el señoreaje de un banco central, consistente en un pasivo sin costos para él.

El caso es que por las Lebacs, el Banco Central está pagando un interés anualizado del 30 % anual. Mientras que la contraparte del Activo neto de dólares, solo le genera ingresos del 2,5 anual %. O sea que hay una diferencia de 27,5 % en su crecimiento, en una relación de Pasivo a Activo de 46 %. Lo cual dice que adicionalmente habría que devaluar por lo menos un 13 %, para poder compensar esa diferencia de flujos, y que el balance del Banco Central no refleje pérdidas.

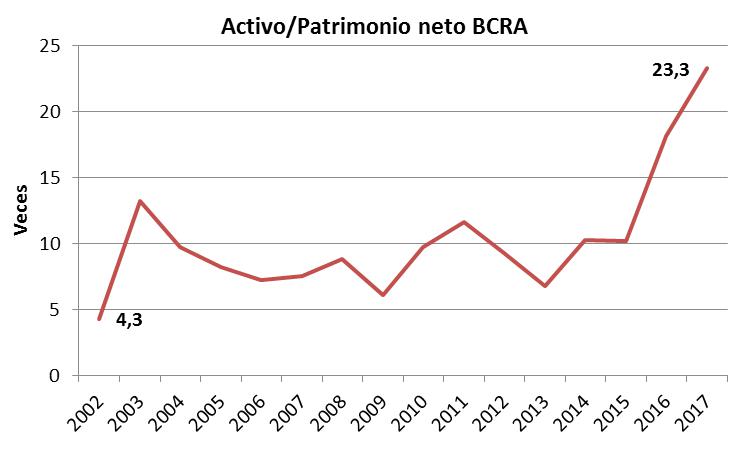

A la par le es indispensable al Banco Central mejorar su Patrimonio Neto, que se ha hundido a niveles notables en relación con el total de su Activo. Mientras la relación entre Activos y Patrimonio Neto en el sistema financiero es del orden de 10 veces, esta relación llegó a ser en el Banco Central de 57 veces en abril de este año, siendo actualmente a fines de julio de 23 veces. O sea más del doble de la que el mismo requiere al sistema financiero.

Como se puede ver en el siguiente gráfico, esta relación es enteramente inusitada, a la luz de los niveles históricos previos. Lo cual indica la delicadísima situación en que se encuentra el Banco, Central, que partiendo de una relación de 4,3 veces en el 2002, llegó a 10 en el 2015, registrando un ínterin un promedio de 8,8 veces.

Si el Central quisiera volver a la relación de 10 veces entre Activo y Patrimonio, debería incrementar este en el equivalente a 9.000 millones de dólares. Y si quisiera entregarle Ganancias al Tesoro Nacional del orden de 100 mil millones de pesos, serían otros 6.000 millones de dólares. Representando ambas cifras una devaluación adicional del 10 %, para poder dibujar esas sumas en los cuasi fraudulentos balances del Banco Central.

Con lo cual la devaluación anual con su consecuente efecto inflacionario treparía al 23 % anual, o sea varios puntos por sobre la meta de inflación fijada para este año, entre el 12 y el 17 %. Con lo cual es predecible que el dólar que comenzó a $ 16 a comienzos del año, debería terminar cerca de los $ 20 a fines de año, si no sucede alguna otra cosa peor en su camino.

Siendo esta la razón por la que el Banco Central sin reacción alguna, dejo llegar el dólar a $ 18. Porque no es que se le escapó, sino que fue un objetivo deliberadamente buscado, para ir soportando las cargas financieras de las Lebacs. E ir aliñando sus balances, tras haber caído su Patrimonio Neto a un nivel mínimo histórico en relación a su Activo en abril de este año.

Por eso el presidente Macri, diciendo una tontería parecida al afirmar que los precios internos en el 2015 tenían implícito un dólar a $ 16, ahora sale a decir que el problema no es el precio del dólar, sino la inflación. Como si uno cosa no llevara a la otra por el bimonetarismo que reina en Argentina, con el que se rige la inversión extranjera y local formadoras de precios.

Y la dolarizada mente de los argentinos, que en medio siglo han visto quitar a su moneda trece ceros, y han soportado reiteradas crisis bancarias y cambiarias, que convertían en nada a sus tenencias en pesos. Y que ahora adicionalmente avizoran que el dólar se ha convertido en un bien muy barato, situación que preanuncia su salto futuro. Y es contrarrestada con la seducción de tasas de interés en pesos enormes, ofrecidas por el mismo Banco Central.

Ver Porqué no arranca ni arrancará la economía, e incluso retrocederá peligrosamente

Las cuales agravan aún más la situación de este, porque la enorme masa de intereses que paga anualmente, que este año superarían los 265 mil millones de pesos, equivalente a 15 mil millones de dólares, es esterilizada con emisión de más Lebac, que los dos últimos años crecieron a un ritmo del 34 % anual.

Por lo que el año que viene la devaluación indispensable para que el Banco Central pueda cuadrar sus balances, debe crecer proporcionalmente, con sus predecibles efectos inflacionarios. Por lo que el dólar como mínimo debería rondar los 25 pesos al fin del año por venir, al solo efecto de que el Banco Central dibuje aceptablemente sus balances de ese año, siempre y cuando no se cruce en su camino un cisne negro.

Del cepo duro al cepo blando y la sanata de la meta de inflación

Y así sucesivamente con un panorama cada vez más agravado, en los sucesivos años por venir. Siempre y cuando pueda seguir indefinidamente en ese baile en la cuerda floja en el que se halla inmerso, en una situación de bailarín sobre el abismo, cada vez más complicada.

Como consecuencia de que el cepo hard del kirchnerismo, ha sido sustituido por un cepo soft. En el cual la barrera dura de la AFIP establecida por el kirchnerismo entre los pesos que abundan y los dólares que faltan, ha sido reemplazada por una barrera financiera blanda, a la que los expertos denominan “carry trade”.

Que es un arbitraje de intereses, que seduce a quienes disponen de una moneda, para que la conviertan en otra. Y así aumentar sus rentas en comparación con la que pueden obtener en la primera, no obstante los riesgos cambiarios que hay de por medio, que se tratan de neutralizar con operaciones de dólar futuro.

Ver DOLAR FUTURO: CEO´s y funcionarios que ganaron millones

Ver El Banco Central a cargo de Sturzenegger sigue con el tongo del dólar futuro

Ver El ministro Dujovne, un obsesivo del déficit fiscal ganó 8.700.000 con el dólar futuro

En consecuencia las metas inflacionarias de Sturzenneger, para cuyo cumplimiento supuestamente el Banco Central mantiene muy altas las tasas de interés de las Lebac, son en realidad una sanata, para ocultar su verdadera razón de ser. Porque tanto su elevación y mantenimiento no se debe realmente a tratar de bajar la tasa de inflación, sino a tratar de retener los pesos, para que no quieran convertirse en dólares, dándole continuidad al carry trade.

A la par Sturzenneger como un aprendiz de brujo, permite que el dólar tenga amplias fluctuaciones, para tratar de desalentar la tenencia de dólares y alentar la continuidad del carry trade. Despreocupándose enteramente de los efectos que ambas medidas tengan en la economía real. Sacrificando a esta en el altar del cepo soft, cuyo costo supera varias veces los costos del dólar futuro del kirchnerismo, y por eso está llegando actualmente a su límite.

El vaciamiento del Banco Central por su dueño

Si el Banco Central fuera privado, en un país serio sus autoridades y dueños a esta altura estarían condenados por administración fraudulenta, por haberlo vaciado para beneficiar a los propietarios del mismo. Pero como el propietario es el mismo Estado Nacional, parecería que el vaciamiento debe ser consentido.

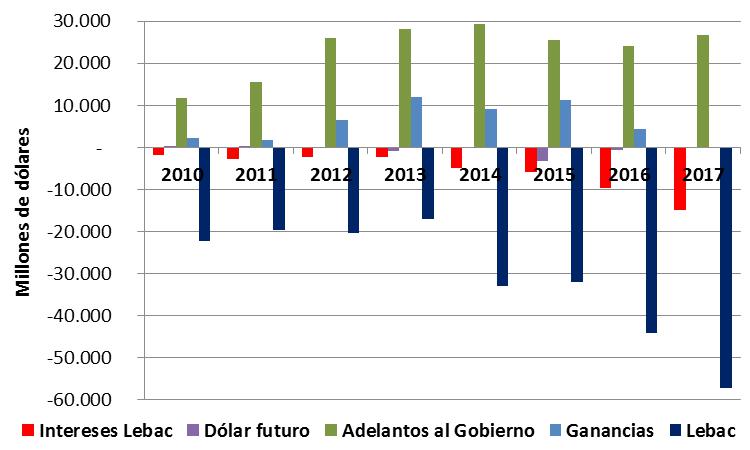

En el gráfico adjunto se puede ver parte de la fenomenal extracción de recursos del Banco Central concretada a favor del Estado Nacional desde el 2010 hasta ahora, y su contraparte en obligaciones por parte del Banco Central.

En dicho periodo los Adelantos Transitorios al Tesoro treparon hasta el equivalente a 27 mil millones de dólares, y las transferencias por Ganancias al Estado sumaron el equivalente de 47 mil millones de dólares, totalizando así entregas equivalentes a 74 mil millones de dólares.

Por su parte en ese ínterin las Lebacs pasaron del equivalente de 22 mil millones de dólares en el 2010, al equivalente de 57 mil millones en el 2017. Pagando ínterin intereses por 15 mil millones de dólares. Mientras que otros 5 mil millones se fueron como consecuencia de las operaciones del dólar futuro, por efecto de las devaluaciones que paralelamente reportaron enormes ganancias al Banco. Siendo notablemente este rubro tan meneado judicialmente, el más insignificante en el gráfico (columnas violetas) y menos dañino para las cuentas del banco. Totalizando estos rubros 77 mil millones de dólares en el 2017.

Y a eso hay que sumarle como se dijo, 65 mil millones de dólares en Títulos Públicos, y 49 mil millones de dólares en Letras Intransferibles del Tesoro, con las que a cambio de ellas, el Banco Central atendió los pagos de la deuda externa del Estado Nacional. Lo que da un total de 114 mil millones de dólares, que sumados a los 74 mil y 77 mil millones previos, arroja un total de 265 mil millones extraídos del Banco Central a favor del Tesoro.

Y si se agrega las ganancias del Banco Central transferidas al Estado entre el 2002 y el 2009, por el equivalente a 18 mil millones de pesos, y las pérdidas financieras que sufrió ínterin por otros 8 mil millones de dólares, la suma total trepa a 291mil millones de dólares. O sea una suma equivalente al cambio actual a 5,2 billones de pesos ($ 5.200.000.000.000) desfalcados por el Estado Nacional al Banco Central de una u otra manera, ya sea como causa o como efectos.

Por esta razón Ragonesi termina su análisis antes mencionado diciendo:

“Los argentinos tenemos un Banco Central conectado a un respirador financiero-artificial, denominado: “Máquina de imprimir dinero”, del cual el gobierno kirchnerista ha hecho uso y abuso y es causa principal de este desquicio monetario y el gobierno macrista, a un año y medio de gestión, no ha aportado ninguna idea que nos haga pensar que saben cómo solucionarlo, muy por el contrario, lo único que se les ocurre es continuar aumentando la tasa de interés de los títulos absorbentes de liquidez (Lebac) para evitar que los bancos del sistema financiero deseen cobrar en lugar de renovar.”

“El motivo, entonces, por el cual el Banco Central no quiebra por ausencia de patrimonio neto, es la actividad que le da la soberanía de la emisión monetaria y se denomina “señoreaje”. Esta actividad salva al BCRA de presentarse en convocatoria de acreedores y salva además, a los banqueros que, a cada vencimiento, renuevan los títulos absorbentes de liquidez a tasas cada vez más altas, pero no salva a los habitantes de la Nación Argentina de pagar los costos inflacionarios de esa actitud.”

“Entonces, cual un boomerang australiano, vuelve la pregunta del millón a impactarse en la cabeza de todos los argentinos: ¿tenemos en realidad un Banco Central o nos están haciendo creer que lo tenemos?”

No tenemos un Banco Central y se viene un nuevo Plan Bonex

A la luz de lo expuesto, es evidente que no tenemos un Banco Central, y por eso la impotencia del banco para cumplir con su finalidad de “promover la estabilidad monetaria y estabilidad financiera”. Y menos aún la de promover “el empleo y el desarrollo económico con equidad social”, tal como lo fija su actual Carta Orgánica (art 3).

De tal manera la única salida que tiene por delante el Banco Central, es una hiperinflación que licue intensamente sus pasivos en pesos, comenzando por las Lebac, hasta reducirlas a una mínima expresión. Las que con un monto equivalente a 57 mil millones de dólares y sus tasas de interés explosivas, se han convertido en una nueva modalidad de encajes o reservas retribuidas por parte del Banco Central, como en los peores tiempos de la patria financiera de Martínez de Hoz y los inicios de la democracia.

O alternativamente, dado que el monto de las Lebac es equiparable a los 49 mil millones de dólares de Letras intransferibles del Tesoro Nacional, que el Banco Central recibió a cambio de los pagos de deuda externa, que el Estado cancele íntegramente a estas. Haciéndose cargo de las Lebac con un nuevo plan Bonex, mediante un megacanje compulsivo de ellas por títulos del Tesoro a mediano plazo.

Se repetiría así la situación de 1989, en la que el Banco Central fue limpiado de sus pasivos por el Estado Nacional, tras haber sido el principal instrumento del endeudamiento externo considerado fraudulento durante la dictadura militar. Y en consecuencia quedó abrumado de pasivos que entonces generaban lo que se llamaba déficit cuasi fiscal.

Parecido al actual, que es disimulado con las supuestas ganancias que el Banco Central obtiene con las devaluaciones. El que en forma parecida, ha sido el principal instrumento para sostener los pagos de esa misma deuda, acrecentada sustancialmente a lo largo de la década de los `90. Tras el mal arreglo que se hizo de ella en los canjes del 2005 y 2010, y la pésima salida que se hizo del corralito cambiario en el 2015.

Lo cual devolverá al Banco Central algunos márgenes de libertad. Pero en manera alguna solucionará el atraso cambiario que bloquea a la economía. Y tampoco el cepo cambiario blando, consistente en atraer y retener divisas, mediante retribuir con altísimos intereses las colocaciones en pesos, que también jaquean a la economía.

Se trataría de una nueva herejía financiera, de las tantas cometidas en Argentina, que el Gobierno posiblemente acometa tras las elecciones. Que tendrá como efecto colateral llevar la deuda pública en divisas con privados a niveles peligrosos, si este reendeudamiento se concretara en dólares.

Y será recibida con gran desagrado por la City, salvo que la misma les resulte muy rentable para seguir engordando sus balances, a costa del Estado y el bienestar del pueblo. Acorde el refrán proveniente del Medioevo que dice que “de enero a enero todo el año es del banquero”, pero no del actual Banco Central.-