El siguiente informe elaborado por la Fundación Buenos Aires XXI, cuyo secretario es el Dr. en Economía Carlos Ragonesi, exhibe el enorme grado de empapelamiento en que se encuentra el Banco Central, por el cual le resulta imposible cumplir con su misión de cuidar el valor de nuestra moneda, y se ha convertido como afirma el informe en «un casino monetario». Razón por la cual han aparecido ideas extraviadas que proponen liquidar el Banco Central, como si ello resultara posible en las economías monetarias modernas. Pero sin que en la elite dirigencial aparezcan propuestas concretas y razonables de como solucionar esta gravísima situación, que es la causante de la inflación y en buena medida de la pobreza.

ANALISIS DEL ESTADO DE RESULTADOS DEL BANCO CENTRAL AL 31/12/2022

Fundación Buenos Aires XXI Dr. Carlos Alberto Ragonesi Secretario

El Banco Central de la República Argentina (BCRA) ha publicado los estados contables anuales con cierre 31/12/2022. Dichos estados contienen el que corresponde a los resultados del ejercicio, donde quedan expuestas las causas que determinaron ganancias y/o pérdidas. En un anexo a este informe, detallamos los estados de resultados desde 2010 hasta 2022. Con respecto a este último período se realizan los siguientes comentarios.

El BCRA contabiliza y valúa en su activo a los títulos públicos a valor nominal, no a valor de mercado o al de su realización. La cifra no es para nada despreciable pues representa el 50,35% del activo total. Es una cifra sumamente importante como para no detenerse a analizar si los estados contables reflejan razonablemente o no la situación económica y financiera de la entidad.

El informe de los auditores hacen expresa referencia a la nota Nº 3 de los estados contables, la que determina que los criterios establecidos en el Manual de Políticas Contables contemplan las disposiciones aplicables al BCRA establecidas en su carta orgánica y en otras leyes y decretos, lo que implica un tratamiento diferencial con respecto a las normas contables profesionales vigentes en cuanto a la medición de las Letras Intransferibles y otras de Tesoro Nacional que se encuentran en el activo de los estados contables y también expresa que la valuación de las mismas y de otras cuentas del sector público no financiero no se encuentran valuadas a valor de mercado. Pero…¿Es suficiente mencionar ese hecho y con ello pensar que se encuentran eximidos de preparar un informe negativo?

Conviene tener presente que las normas contables profesionales para el resto de entidades privadas (industrias, comercios, servicios, agro, etc.), exigen, para esta clase de partidas, la valuación de mercado o valor neto de realización, pero no la nominal o escrita (valor técnico), lo cual, en los hechos fácticos puede establecerse una significativa diferencia entre una forma y otra de valuar los títulos públicos.

Esta forma sui generis de valuar las mencionadas partidas, le permite al BCRA ocultar a los ojos del público la diferencia abismal que puede existir entre el valor de mercado o el de realización y el valor nominal. Ej.: Supongamos que, una lámina emitida por el Tesoro y que el BCRA tiene en su activo expresa un valor nominal o escrito de us$ 100.-, y el valor de mercado es de us$ 10.- o tal vez es cero (porque el mercado sabe de la probabilidad de que el Estado nunca le devuelva los préstamos a la entidad monetaria), entonces llegamos a la conclusión que el activo del BCRA está inflado y su capital “aguado”, es decir no puro, puesto que el balance va a exponer que tiene a cobrar a us$ 100.- lo que en realidad vale us$ 10.- o quizá cero y sea convertido en lo que en la jerga financiera se denomina “un título basura”. Si este supuesto es real, entonces bien se puede concluir que una parte importantísima del activo expuesto en el balance del BCRA no existe.

Esto arrastra dos problemas:

- Compromete a auditores a emitir un dictamen exponiendo el problema descripto pero sin salvedades, aunque queda la duda sobre si el apartamiento tan grosero que determina el Manual de Políticas Contables que surge de la Carta Orgánica, en abierta contradicción con las sanas políticas contables de las normas profesionales aplicables a la actividad privada, que surgen de las disposiciones de la Federación Argentina de Consejos Profesionales en Ciencias Económicas, ponen de manifiesto que tal vez correspondería emitir un informe del auditor negativo y decir que “los estados contables no representan la situación económica y financiera”, aconsejando incluso también, desde la sindicatura, a promover un cambio en dichas políticas que expongan las cifras de esos títulos acorde con la realidad, es decir a valor de mercado o de realización.

Y también quedan dudas sobre la responsabilidad que les compete a auditores y síndicos donde la advertencia de tal situación en la nota 3 a los estados contables, deba ser considerada como “no suficiente”, habida cuenta que representan algo más de 50% del activo total. Es indudable además que el directorio de la entidad auditada también adquiere un grado de responsabilidad fundamental en este tema. Pero el asunto en cuestión adquiere dimensiones agravantes cuando advertimos que existe otro problema, porque en el dictamen de los auditores se menciona que las registraciones contables no surgen de libros rubricados, en el entendimiento que la Carta Orgánica no hace mención a esa circunstancia y no lo pone como condición obligatoria.

Ahora bien, la falta de rúbrica de los libros de contabilidad les quita mérito a las registraciones porque pierden eficacia jurídica y contable, donde no existe garantía alguna de que se puedan impedir manipulaciones que alteren la realidad de lo que se expone en los balances1. Si la mencionada obligatoriedad es un requisito legal para una sociedad comercial Pyme de pequeñas dimensiones2, no se comprende como es que los auditores se muestran satisfechos con la sola mención de la inexistencia de libros rubricados, sin alertar al público lector del balance sobre la inseguridad que ofrece dicha práctica, lo cual podría traslucirse en un dictamen con abstención de opinión3.

- Los títulos públicos, posiblemente incobrables, que constan en el activo, en algunos casos son dolarizados, los cuales a la fecha de cierre (31/12/2022) se actualizan de acuerdo con la diferencia de cambio que surge de comparar la cotización de los mismos al valor dólar del 31/12/2022 contra el valor dólar de la fecha de ingreso al el valor de las diferencias de cotización (ganancias) que constan en cuadro de resultados es la de mayor volumen de las expuestas en todo el cuadro: $miles 5.468.159.747, y es de esperar que la mayor parte de esa cifra se corresponda con la de los títulos públicos dolarizados, dado su importante influencia numérica por sobre el activo total.

Como ya se dijo en otros informes, el mayor volumen de esta cifra representa una ganancia por tenencia, es decir, un revalúo de los títulos dolarizados del activo, sin que se hayan vendido, sino que simplemente se han incrementado por el asiento contable que registra las diferencias de cambio y, como el dólar de diciembre es superior al de cualquier otro mes por el efecto devaluatorio de la moneda, esa diferencia se contabiliza como una ganancia. Pero es una ganancia dudosa puesto que se están revaluando títulos públicos contabilizados a valor escrito en lugar de valor de mercado o de realización y con la total apariencia de ser incobrables.

Ver Colapsó el Banco Central, tras las PASO su Patrimonio se hizo negativo en u$s 6.562 millones

En base a lo expuesto, y dado el peso que los títulos públicos, muchos de ellos dolarizados, tienen en el activo total, reiteramos la misma crítica realizada en informes anteriores, donde lo expuesto en los dos puntos mencionados ut-supra ponen en evidencia que a la ganancia final que dice tener el BCRA de $miles 1.146.072.569, en realidad, tal vez habría que restarle el importe de las diferencias de cambio de $miles 5.468.159.747, lo cual convertiría a dicha ganancia en una pérdida de $miles 4.322.087.178 con el agravante que, en el entendimiento que esto no debería ser así, se autoricen a pagar dividendos.

El gráfico anterior muestra la separación de las curvas en un grado cada vez mayor a través del tiempo transcurrido, donde la curva del resultado neto real parece hundirse en el precipicio de la ineficiencia con la que se administran las cuentas públicas.

El BCRA necesita siempre de un tipo de cambio alto al momento del cierre anual, caso contrario presentaría sus balances con abultadísimas pérdidas que disminuirían considerablemente su patrimonio neto y pondría en evidencia la falta de calidad en la conducción de su administración.

Y tal como lo he advertido, hace ya algunos años, la inflación resulta funcional al BCRA, porque gracias a ella hay devaluación y también hay resultados por tenencia en la contabilización de las diferencias de cambio, lo que contribuye a disimular la falta de calidad mencionada porque tapa y disfraza la realidad con ganancias provenientes de títulos que tienen toda la apariencia de ser incobrables, con el agravante que, dado que el estado contable cerrado al 31/12/2022 presenta ganancia, seguramente que el Estado, ávido de dinero que nunca le alcanza para satisfacer un gasto público insaciable, le va a solicitar al BCRA que le pague dividendos (práctica irresponsable que se viene haciendo desde hace aproximadamente veinte años), los que se harán efectivos emitiendo dinero, porque responderán a resultados por tenencia y no a utilidades líquidas y realizadas, tal como lo aconsejaría la sana doctrina contable avalada por la Federación Argentina de Consejos Profesionales en Ciencias Económicas y el resto de los Consejos Profesionales en Ciencias Económicas del país.

El resultado final es, a nivel macroeconómico, un retroalimento de la inflación y a nivel BCRA un deterioro constante de su patrimonio.

El gráfico precedente muestra el deterioro real del patrimonio neto pues pone en evidencia, tal vez, la verdadera situación contable del mencionado rubro, donde no es casualidad que este gráfico, contrastado con el inmediato anterior, presente curvas similares que marca la correlación que existe entre los resultados publicados y los reales vs. el patrimonio publicado y el real.

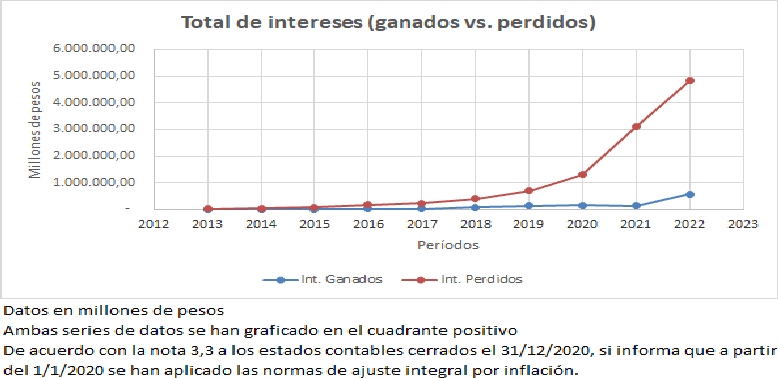

Para finalizar, es necesario mencionar que las dificultades económico-financieras de la institución monetaria también pueden observarse desde la óptica de los intereses que cobra por los préstamos que otorga y los intereses que paga por los préstamos que recibe. Donde los primeros son notoriamente inferiores a los segundos, lo cual queda expuesto en el siguiente gráfico:

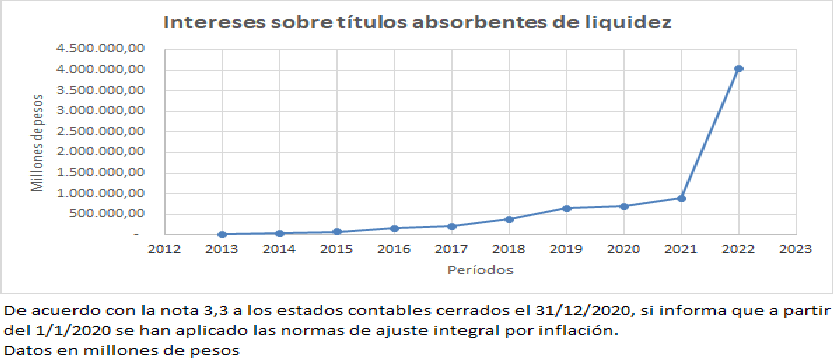

Dentro de los intereses perdidos, el principal protagonista contable del rubro es: Intereses pagados a los bancos por la emisión de títulos absorbentes de liquidez (hoy LELIQ).

Ver El asalto a “La Casa de Papel” del Banco Central por la banca privada con las Lebac

Ver De la bomba de las LEBAC a la bomba H de las LELIQ y el estallido social

En el gráfico que precede, puede observarse que la curva de intereses cambia a partir de 2015 en un proceso ascendente que manifiesta su mayor evidencia compleja a partir del despegue de la curva que se traslada desde 2021 hacia 2022.

Este último tramo nos muestra una gráfica que tiende a ser perpendicular al eje de abscisas en la cual se mide el tiempo y no puede pasar inadvertido que, para el caso que la curva se torne casi perpendicular, marcaría una proyección hacia el infinito, donde, llevando este análisis al extremo, el tiempo asumiría la calidad de una variable inexistente. En este hipotético punto los títulos absorbentes de liquidez se convertirían en una máquina expelente de intereses dirigidos al sector bancario y pondría a toda la nación a merced del sector financiero.

Ver El Banco Central a punto de estallar, obligado a devaluar e inflacionar

Dicho de otra manera, todo el país trabajando para que los bancos se queden con todo el excedente económico. Y la pregunta que sigue, tal vez es la más cruel de cualquier otra que se nos pueda ocurrir al analizar estos datos: ¿Si la curva se torna perpendicular al eje donde se mide un tiempo que ha perdido importancia en el análisis, estaremos al borde de dejar de existir como nación?

Ver BCRA: La emisión no va a los pobres ni a la producción, sino a los banqueros

Ver Por donde se piantan los dólares que no llegan al Banco Central

Conclusión

Los problemas detallados en el presente trabajo pueden resumirse en los siguientes puntos:

- Existencia de títulos públicos, con total apariencia de ser incobrables, que constan en el activo por préstamos otorgados al Tesoro Nacional valuados a valor nominal en lugar de tomar, o bien valor de mercado o bien valor neto de realización, lo que estaría en un color más acorde con las normas contables profesionales.

- Posible responsabilidad que adquieren los auditores y síndicos al emitir informes profesionales que no contemplen totalmente el problema descripto en el punto 1. anterior y no sean más severos al no advertir al lector sobre la inseguridad que dan las registraciones contables que surgen de libros no rubricados. El directorio de la entidad, que permite la publicación de tales balances, no adquiere una responsabilidad menor que la enunciada.

- Revalúo anual de saldos impagos de los títulos dolarizados y detallados en el punto 1. anterior que generan diferencias de cambio, las que se constituyen en resultados por tenencia y permiten exponer como una ganancia final, lo que en realidad tal vez sería una pérdida.

- Inflación que origina devaluación y ambas son funcionales al BCRA dado que le permiten publicar estados contables cuyas diferencias de cambio positivas absorben a los cuantiosos intereses originados por las LELIQ y al resto de los componentes negativos del cuadro de resultados. De no existir inflación, la ausencia de devaluación dejaría expuesto el quebranto real que pondría en evidencia los problemas de dirección que presenta la autoridad

- Los puntos 3 y 4 anteriores exponen una ganancia tal vez ficticia, la que permite el pago de dividendos, donde desde hace aproximadamente veinte años se ponen a disposición del dueño del BCRA, es decir del Estado, en contradicción con sanas normas contables, donde tales ganancias no surgen de utilidades líquidas y realizadas, sino de resultados por

- La comparación de los intereses ganados por préstamos otorgados contra los intereses perdidos por préstamos obtenidos, muestra la ineficiencia en la mezcla financiera que compromete a la habilidad de la dirección para dirigir la administración monetaria de la

- Dentro de los intereses pagados, es importante la cifra alcanzada por los títulos absorbentes de liquidez (LELIQ) que originan una cifra sumamente abultada de déficit cuasi-fiscal y un insólito enriquecimiento del sector bancario adherido a la ley de entidades financieras poniendo, en total ausencia de responsabilidad, a todo el país en manos del sector financiero.

Para finalizar, no caben dudas que todo este casino monetario significa, en los hechos, un desprecio hacia el sector productivo y también hacia el sostenimiento del nivel de actividad de la macroeconomía, cuya causa fundamental es el mantenimiento de una política dirigida a monetizar el déficit fiscal.

Lomas de Zamora, Provincia de Buenos Aires, 27 de mayo de 2023.

@fundacionbuenosairesxxi en Facebook fundacionbuenosaires21@yahoo.com.ar

Rivera 525, Lomas de Zamora. Provincia de Buenos Aires.

Notas:

1 No digo que existan irregularidades, solo digo que la falta de rúbrica altera las condiciones de seguridad que debe ofrecer cualquier sistema contable que se considere ajustado a la técnica profesional.

2 Ejemplo: Una pequeña Pyme constituida bajo la forma jurídica de sociedad anónima debe llevar registros rubricados de al menos el diario general, el libro inventario, los libros de actas de directorio y de asamblea, el libro de depósito de acciones y asistencia a asambleas, el registro de accionistas, etc.

3 Ver “El dictamen sobre los estados contables”, Santiago C. Lazzati, Ediciones Macchi S.A., 1972, pág. 175: Sociedades que posean sistemas y/o registros contables inadecuados.