La deuda externa es una cuestión estratégica esencial, dado que desde apareció durante la dictadura militar, Argentina bajo la tutela de los banqueros, el FMI, y el Banco Mundial perdió su soberanía socioeconómica y el derecho de asegurar el bienestar a sus habitantes. Lo que explica su actual debacle reflejado patéticamente en sus villas miserias asoladas por la peste. Mientras que su renegociación en curso ha llegado a su climax, existiendo una notable brecha entre la postura del ministro Martín Guzmán y el fondo BlackRock liderado por Laurence Fink, en la cual uno de los dos tendrá que ceder en sus premisas. No obstante la opinión pública del país está abstraída con la expropiación de Vicentín, que tiene una deuda 125 veces menor, y ninguna trascendencia en el destino del país.

La renegociación de la deuda externa emprendida por el actual Gobierno ha llegado a su climax en búsqueda de su desenlace. Pero no obstante la enorme importancia que ello tiene para el país, por efecto de su invisibilización por parte de los grandes medios, la opinión pública desconoce los detalles de lo que está en juego, y se encuentra abstraída con el tema de la expropiación de Vicentín.

Discutiendo bizantinamente si en un proceso de expropiación se puede intervenir una empresa privada en concurso de acreedores dirigida por sus dueños, cuando precisamente es la impotencia de la empresa para responder a todos sus acreedores, el motivo de la expropiación.

Lo que llevaría en el mejor de los casos, a que los acreedores cobren insignificantes sumas a lo largo del tiempo, como sucedió con el Correo de los Macri. O en el peor de los casos, que por dos monedas ella termine en manos extranjeras por efecto del cramdown, al que el Correo de Macri logró evitar a lo largo de más de veinte años.

No obstante la gran prensa y algunos puristas leguleyos pusieron el grito en el cielo, y rasgaron sus vestiduras, como si el Poder Ejecutivo hubiese removido a un interventor designado por la justicia, creando un conflicto entre poderes. Cuando claramente la medida tenía por objeto preservar los bienes y funcionamiento de la empresa a expropiar. Y así el supuesto conflicto intrapoderes se diluyó en el aire, cuando los acorralados dueños de Vicentin consintieron la intervención.

La renegociación de la deuda

El escándalo armado por la gran prensa por la expropiación de Vicentín, que tiene una deuda de 1.000 millones de dólares, y afecta a 2.600 personas o empresas, acaparó la atención de la opinión pública. Opacando la cuestión de la renegociación de una deuda externa de 125 mil millones de dólares con acreedores privados. Que afecta a 45 millones de argentinos, y el destino del país en términos socioeconómicos y también geopolíticos en los años por venir.

La cuestión de la deuda externa por parte de los grandes medios de comunicación, ha tenido desde siempre un tratamiento inversamente proporcional a su importancia. Y ello lógicamente ha llevado a un gran desconocimiento de la población, de algo que la atañe enormemente.

No solo porque con sus tributos es la que le debe hacer frente, sino porque ella opera como una tutela sobre los países periféricos, condicionando gravemente su autonomía en los aspectos socioeconómicos, esenciales para el bienestar de un pueblo.

Vulnerando así el sistema democrático, ya que esos pueblos eligen a sus gobernantes para que supuestamente se conduzcan en función del bienestar de la sociedad. Tarea en la que no obstante se encuentran enormemente limitados, por lo que se llama las “condicionalidades” de la deuda.

Las que se reproducen sucesivamente, cada vez que los países recurren al FMI y el Banco Mundial, o tienen que renovar sus obligaciones en el mercado de la deuda. Donde las imposiciones vienen por parte de los megafinancistas como el JP Morgan Chase, que tienen intereses económicos globales, que nada tienen que ver con los intereses particulares de cada país.

Un ejemplo notable en este sentido fue el megatarifazo de gas, con que vino acompañado el préstamo por parte de esa entidad, para pagarle a los fondos buitres a poco de asumir la presidencia Mauricio Macri a principios del 2016. El que lógicamente también repercutió en las tarifas de la energía eléctrica, que tiene una matriz basada en el gas natural.

Ver El megatarifazo del gas natural es una consecuencia del arreglo con los buitres

Lacerando esos megatarifazos enormemente las economías de las familias y las empresas, a lo largo y ancho del país, sin distinción de clases, por lo que se puede decir con certeza: [highlight] la deuda externa lo hizo [/highlight] . Pagando así un tributo la sociedad, que va muchísimo más allá de los intereses de ella, pero de eso no sé habla.

Las deudas externas son un viejo instrumento de dominio, inventado y puesto en marcha por el Reino Unido hace doscientos años, tras las guerras napoleónicas. Y en base a ellas, Sudamérica que había sido colonia de España, pasó a ser una neocolonia de Londres, atada a los préstamos y el comercio en libras esterlinas.

Las guerras mundiales del siglo pasado, extinguieron ese sistema. Pero el mismo reapareció en 1973 con el shock del precio del petróleo, que hizo aparecer los petrodólares. Y el préstamo de estos por parte de la banca anglo norteamericana, fue la herramienta esencial con la EEUU alineó a los países No Alineados, entre ellos Argentina.

Llevándolos a sucesivas crisis de deudas externas, en 1982, 1989, 1995, y 2001, y cuyas renegociaciones o reestructuraciones no cambiaron el curso descendente de ellos, que resultó notable en el caso de Argentina.

Salvo algunos cortos periodos de bonanza, como fue el que produjo la revalorización del precio de las materias primas en la primera década de este siglo, por la aparición de la demanda asiática liderada por China. País que ahora está amenazando la hegemonía mundial de EEUU y también emplea la política del préstamo como instrumento de dominio. Al punto que el mismo EEUU que la ejerce y la ha ejercido, se encarga de denunciar esto.

Ver Altas autoridades de EEUU reconocen que la deuda es un instrumento de dominio

El origen de la deuda externa argentina es un misterio que todos los gobiernos se han negado a investigar y revelar, como si encerrara un objeto inmundamente obsceno. Y parece ser esta la primera condicionalidad del ella impuesta por los prestamistas: [highlight] la deuda externa no se toca ni se investiga. [/highlight] Consigna que los grandes medios de comunicación siguen al pie de la letra.

Lo cual está lejos de ser una conjetura, ya que con motivo de la aprobación del préstamo para el arreglo con los buitres, el Congreso de paso derogó la facultad de investigación que se había dotado a la Comisión Bicameral de la deuda pocos antes, con motivo del conflicto con los buitres, en el año 2014.

O sea 31 años después de la vuelta a la democracia en 1983, en la que está sin chistar, se echó al hombro la mochila de la deuda externa. La que por su parte se encargó sucesivamente que los presidentes Raúl Alfonsín como Fernando de la Rúa, no pudieran terminar sus mandatos; que el gobierno de Menem se hundiera en un total desprestigio; y que el de Cristina Fernández de Kirchner pasara serios aprietos para terminar su segundo mandato, por el acoso de los buitres. Y ahora tomó la posta el presidente Alberto Fernández, buscando con más de lo mismo, ver que le depara el destino.

La pulseada del ministro Guzmán con los bondholders liderados por BlackRock

En el marco de la pandemia que azota a Buenos Aires, con los casos confirmados de Covid 19 y muertes crecientes día a día, especialmente en sus centenares de villas miserias que son el subproducto de la deuda externa, se desarrolla la tensa renegociación de esta.

Entre el ministro Martín Guzmán, y sus teorías académicas referidas a la “sostenibilidad” de la deuda; y los lobos de Wall Street que lucran impiadosamente de ellas, bajo la consigna de que la codicia es buena. Encabezados por el mayor fondo de inversión del mundo, BlackRock, especializado en bonos con su plataforma IShares, liderado por Laurence “Larry” Fink. El que con esas teorías académicas de Guzmán, ve amenazado su formidable negocio financiero.

Ver BlackRock vs Argentina: del buitre Paul Singer al águila imperial Larry Fink

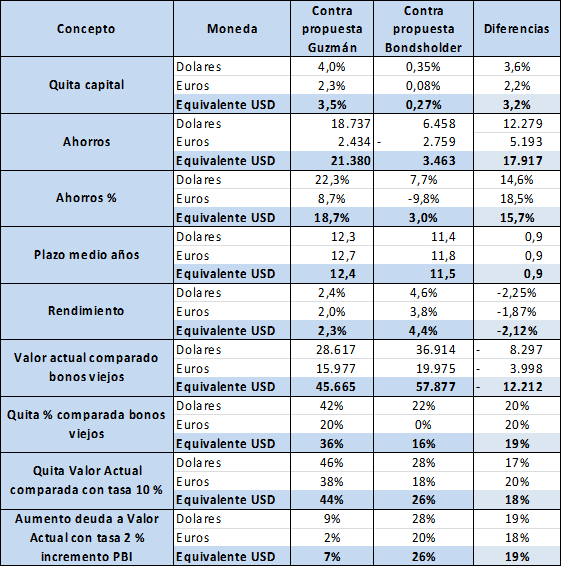

En el siguiente cuadro se comparan detalladamente los resultados de las contraofertas que hasta hoy oficialmente están sobre la mesa. La del ministro Guzmán difundida el 28 de mayo, y la de los acreedores difundida el 27 de ese mismo mes. Distinguiéndose en cada caso el resultado para los bonos en dólares y euros, y su equivalente en dólares como resumen.

Comenzando por los datos duros, Guzmán demando una quita del 3,5 % sobre el capital de los bonos de 69.164 millones en su equivalente en dólares, más la capitalización de los intereses corridos hasta el 15 de mayo pasado, por 1.658 millones ídem, lo que da un total de 70.823 millones de dólares.

(Al respecto el capital nominal de los bonos es de 64.721 millones, más los intereses capitalizados de los bonos Discount, que lo llevan a los 69.164 millones equivalente en dólares, con la tasa de cambio del dólar por euro al 15 de mayo pasado).

Por su parte los bonistas propusieron una quita de solo el 0,27 % sobre el capital de 69.164 millones equivalente en dólares. Ya que demandan además el pago en efectivo de los intereses corridos por 1.658 millones hasta el 15 de mayo, o fecha en que se concrete la liquidación.

Con respecto al 6 % de quita de capital demandado en su oferta inicial por Guzmán con su propuesta media, esto representa una merma de 250 puntos básicos. Mientras que por su parte los grandes fondos solo hicieron una mínima mejora de 27 puntos básicos.

Ver La propuesta de la deuda del ministro Guzman no arregla nada, solo arregla al FMI

Ver DEUDA: las contrapropuestas de los grandes fondos no ofrecen ningún ahorro

En cuanto a los ahorros netos, Guzmán en su contrapropuesta pretendía que alcanzaran 21.380 millones equivalente en dólares. Mientras que por su parte los bonistas en la suya, solo ofrecieron 3.463 millones, existiendo así una diferencia de 17.917 millones.

Al respecto en su propuesta media original Guzmán pretendía un ahorro de 20.314 millones, habiendo en consecuencia aumentado sus pretensiones en 1.066 millones. Mientras que los grandes fondos que habían propuesto un ahorro simbólico de solo 726 millones, lo elevaron en 2.737 millones.

Respecto el plazo, el cronograma de pagos de Guzmán tiene un plazo medio de 12,4 años, mientras que los bonistas ofrecen 11,5 años, con un diferencia de tiempo de 0,9, o sea casi un año. Al respecto la propuesta media de Guzmán pretendía un plazo medio de 14,2 años, habiéndolo disminuido en consecuencia en 1,8 años. Mientras que los grandes fondos que ofrecían 11,8 años, lo disminuyeron en 0,3 años.

Respecto el rendimiento de los futuros bonos, la propuesta de Guzmán arroja una tasa promedio de 2,3 % anual. Mientras que los bonistas pretenden una tasa del 4,4 % anual, registrándose en consecuencia una diferencia de 212 puntos básicos.

Al respecto la propuesta media de Guzmán preveía un rendimiento del 2 %, por la que la elevó en 30 puntos básicos. Mientras que por su parte los bondholders pretendían un rendimiento del 4,6 %, disminuyéndolo en consecuencia en 20 puntos básicos.

Más allá de los datos duros, seguidamente vienen los resultados subjetivos, ya que dependen de las variables usadas para obtenerlos. En primer lugar aparece lo que se podría denominar el análisis del inversionista a largo plazo, que es el Valor Actual de los nuevos bonos. O sea descontados los intereses de los pagos futuros, con una tasa de rendimiento similar a la de los bonos viejos, que en su equivalente en dólares era de un 6,24 % anual.

Esto da como resultado un Valor Actual según la propuesta de Guzmán, de 45.665 millones en su equivalente en dólares. Mientras que la propuesta de los bonistas arroja un valor de 57.877 millones de dólares. O sea una diferencia de 12.212 millones de dólares.

Al respecto Guzmán en su propuesta media demandaba un Valor Actual de 43.037 millones, lo que representa un aumento de 2.628 millones. Mientras que los bonistas que pretendían 59.212 millones, rebajaron su propuesta en 1.335 millones.

Esto a su vez arroja que Guzmán pretendía una quita a Valor Actual de un 36 % respecto el Valor Actual de los bonos viejos. Mientras que los grandes fondos solo ofrecen una quita de 16 %. Existiendo así una diferencia de 2.000 puntos básicos.

Al respecto en su propuesta media original, Guzmán demandaba una quita del 39 %, por lo que mejoró su propuesta actual en 300 puntos básicos. Mientras que los bonistas que proponían una quita de un 14 %, la mejoraron en solo 100 puntos básicos.

Seguidamente viene lo que se podría denominar el punto de vista del especulador bursátil, consistente en efectuar el análisis con la mentada “exit yield”, o tasa de salida. Al que se presenta actualmente como resumen de las diferencias entre el Gobierno y los grandes fondos.

En tal sentido, con una tasa de salida del 10 %, la contrapropuesta de Guzmán representaba un valor del 44 %. Mientras que la contrapropuesta de los grandes fondos trepaba a un 59 %. Existiendo así una diferencia en forma redondeada de 1.600 puntos básicos.

Al respecto la propuesta media original de Guzmán, arrojaba un valor del 37 %, habiendo mejorado así ella en 700 puntos básicos. Mientras que los bonistas que proponían un valor del 60 %, la mejoraron en solo 100 puntos básicos.

Finalmente se puede hacer un análisis desde el punto de vista del Gobierno, o al menos de los intereses del país, que es calcular el Valor Actual no con la tasa de salida del 10 %, sino con la tasa de crecimiento del PBI del país del 2 % anual, proyectada por Guzmán para los próximos diez años.

En tal caso la contrapropuesta de Guzmán implica una elevación del Valor Actual de la deuda de un 7 %. Mientras que la de los grandes fondos trepa a un 26 %, con una diferencia de 1.900 puntos básicos.

Al respecto la oferta media de Guzmán original representaba una disminución del 0,6 %, por lo que el aumento representa 760 puntos básicos. Mientras que la propuesta los bonistas que arrojaba un aumento del 29 %, representa una disminución de 300 puntos básicos.

Resumen de las tarjetas en el último round

Haciendo un cómputo de las tarjetas de los contendientes, para calibrar el resultado de la pelea en puntos básicos, resulta que Guzmán cedió 2.040 puntos básicos, mientras que los grandes fondos solo cedieron 547 puntos básicos.

Y en este proceso de convergencia, ahora trasciende que el que sigue cediendo puntos básicos es el ministro Guzmán. Que ve así diluir su tesis académica de sostenibilidad de la deuda pública, para terminar el último round derrotado por puntos, por el tiburón alfa de Wall Street Larry Fink.

Ver DEUDA: los grandes fondos le subieron delictualmente la valla a Guzmán y Fernández

La propuesta de los bonistas requería también de un bono ligado al PBI, adosado al canje de los bonos Discount del 2005. Con la exigencia que el PBI se computara en dólares, y fuera auditado por el FMI. Lo que habría sido rechazado por Guzmán, ofreciendo en cambió un bono atado a las exportaciones. Lo que a su vez generó el reclamo de las organizaciones agropecuarias, por entender que ello sería costeado con un aumento o mantenimiento de las retenciones.

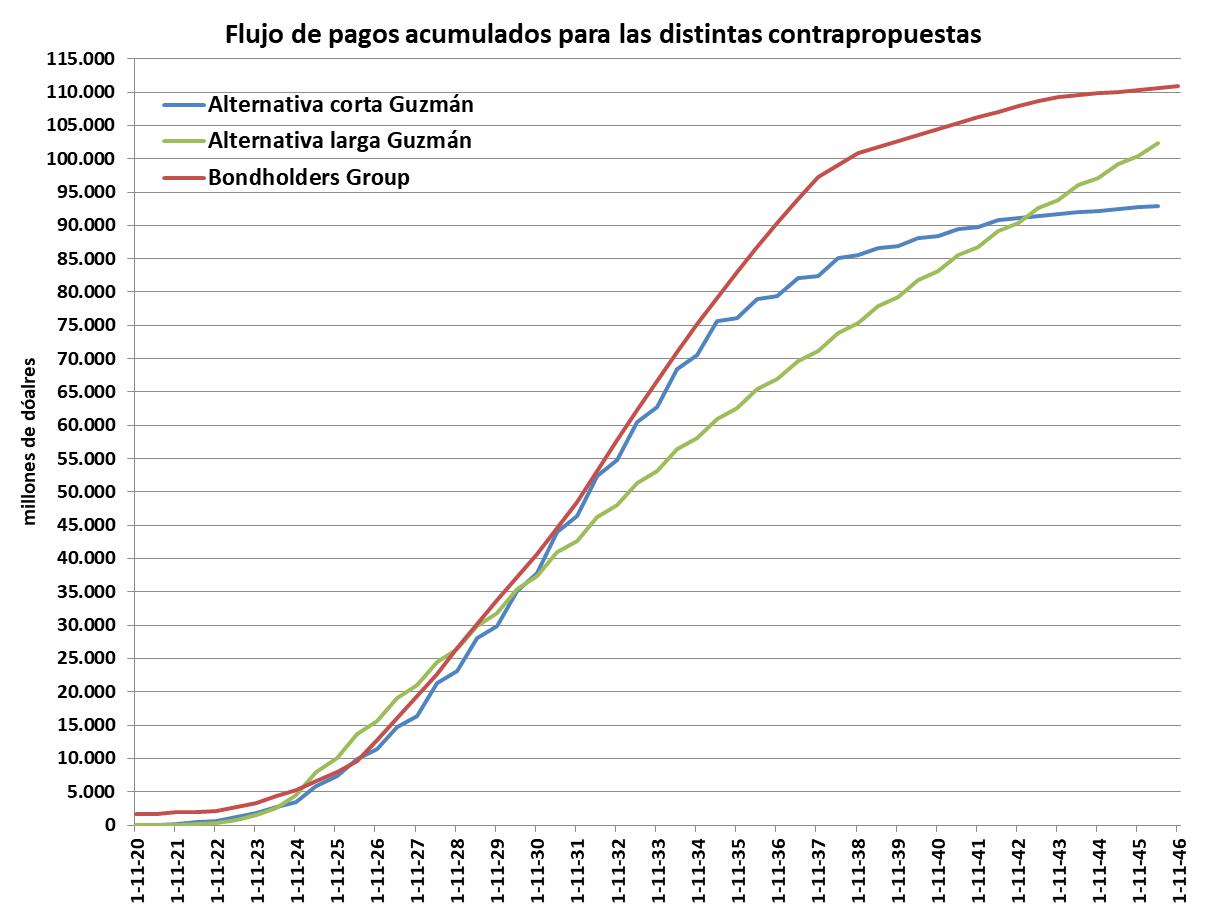

El ministro en su contraoferta de mayo, deslizó también una alternativa larga, en base a un solo bono con vencimiento en el año 2046, en euros y dólares. Con cuyo análisis no se fatiga al lector de esta nota, al representar una mayor quita de capital; pero menores ahorros; con una gran diferencia en el plazo medio propuesto por los bonistas; un leve aumento en el rendimiento, un mayor valor actual, con una quita levemente menor respecto lo bonos viejos; y un menor valor con la exit yield del 10 %.

De todas maneras su curva se puede observar en el siguiente gráfico, donde están también las contrapropuestas antes analizadas. Cuyo desemboque evidencia ir en rumbo de ponerle un nuevo parche al traje del payaso criminal de la deuda, que seguramente se deshilachará en un futuro no lejano, como sucedió en todos los casos anteriores.

Al estar ella efectuada bajo la premisa de [highlight] volver en un futuro al mercado de la deuda [/highlight] , para poder atender la curva de vencimientos pactados. Permaneciendo así el país bajo la dictadura de la deuda externa, que tanto sufrimiento social ha costado desde 40 años atrás hasta el presente, a un tercio de los argentinos hundidos en la pobreza estructural, y a los otros dos tercios asolados por el problema de la seguridad ciudadana.

La Argentina habrá [highlight] desperdiciado así otra gran oportunidad [/highlight] para darle una solución genuina a la cuestión de la deuda externa. Ante la concurrencia de la pandemia, la existencia de tasas de interés cero en los países centrales, y la notable corresponsabilidad de los acreedores externos en el demencial endeudamiento perpetrado durante la presidencia de Macri, que en solo cuatro años multiplicó por cuatro la deuda externa con los bonistas privados y el FMI.-