El Gobierno dice que fue una turbulencia financiera lo que lo obliga a volver al FMI. Pero en realidad se trata de insolvencia, no solo del Estado sino del país, que tiene un déficit de cuenta corriente acumulado de 98 mil millones de dólares, con notable parecido con el del 2001. Que se originó por el atraso cambiario, con una vuelta a los niveles del 2001, y la fuga de divisa por cien mil millones de dólares, que permitió el anterior Gobierno. Y resultó notablemente agravada con las medidas de liberización cambiara, aduanera, y financiera tomadas por el actual Gobierno, que en lugar de contrarrestar la crisis la propulsó. La insolvencia no proviene de una restricción o estrangulamiento externo, sino interno, debido a la perversa costumbre argentina del atesoramiento clandestino de divisas. No obstante con el reciente blanqueo, el país tiene hoy una solución al alcance de la mano.

Por Javier Llorens – 24/5/2018

Después de venir a los tumbos durante semanas, el Gobierno aconsejado seguramente por Jaime Durán Barba, y por su empeño de mostrarse siempre autosuficiente, como corresponde a una dirigencia proveniente de Barrio Norte, organizó un acting financiero el martes 15 de mayo, día en que vencían tantas Lebacs como todo el circulante monetario.

Apareció así como si tuviera la pelota dominada, después de no haber atajado ni una en los días previos. Bajo la perspectiva que en la economía lo más importante son las expectativas, palabra que tiene la misma raíz que espectáculo. No obstante en los días posteriores comenzó trascender en la prensa, la puesta en escena y los utileros y tramoyistas que se habían movido tras las bambalinas, para concretar el acting del 15M.

El acting del martes negro del 15 de mayo

En la tarde de ese día el Gobierno exultante salió a anunciar que había “renovado” todas las Lebac. Cuando en realidad previamente había recomprado parte de ellas, por lo que su stock en manos de privados había bajado de 680 a 615 mil millones de pesos. Monto este último que en realidad “recolocó”, ya que muchos de los que tenían Lebacs se las tomaron, pero los bancos, que incluso las habían recomprado antes de su vencimiento, los sustituyeron aumentado sus tenencias.

El Gobierno consiguió esto, tal como lo informó el periodista oficialista Marcelo Bonelli en su nota de los viernes posterior, mediante una gestión personal del ministro de Finanzas Luis “Toto” Caputo con los banqueros. De quienes obtuvo el milagro financiero que compraran las Lebacs con dineros con costo cero, para ganar el 40 % anual, a cambio de bajarles los encajes de los depósitos bancarios que no pagan interés.

https://www.clarin.com/opinion/caputo-impuso-sturzenegger-puja-corrida-cambiaria_0_B1CaRYjCf.html

Tasa que el Banco Central tuvo que convalidar, para lograr esa victoria pírrica. Y así como el rey Pirro después de vencer a los romanos dijo “otra victoria como esta y volveré solo a casa”, el presidente del Banco Central Federico Sturzenegger y el ministro “Toto” Caputo podrían decir, “otra colocación de Lebacs como esta y quedamos en pelotas”.

Este costo notable de esa triste operación, se puede observar en el informe que publico dicho banco al respecto. Que muestra que la duración o plazo medio de las Lebacs han llegado nuevamente a un mínimo. Mientras que el costo promedio de ellas saltó de un día para el otro desde poco más del 25 % anual, a poco menos del 35 % anual. Mientras que el perfil de sus vencimientos indican que la bomba de las Lebacs está nuevamente instalada para el próximo 21 de junio.

A la par el Banco Central llevó el dólar a $ 25, poniendo 5.000 millones de dólares en su defensa. Y por su parte el ministro “Toto” Caputo consiguió que los fondos norteamericanos Templeton y BlacRock, ingresaran dólares para comprar bonos en pesos a mediano plazo, por un monto de 73 mil millones de pesos, con el módico interés del 20 % anual. Con el detalle adicional de que de entrada esos megafondos habrían ganado más de un año de intereses, al haberse retirado a principios de año con un dólar a $ 20, y haber reingresado luego con un dólar a $ 25.

El perfil de esos megafondos, pone en evidencia además la enorme imbricación que tiene la situación financiera argentina actual con los recursos naturales, que operan de hecho como garantía de la deuda externa. El fondo BlackRock, como lo insinúa su mismo nombre, está íntimamente relacionado con el grupo Rockfeller, que es el principal accionista de EXXON y CHEVRON. Siendo la primera la mayor propietaria del fabuloso yacimiento de Vaca Muerta, y la segunda la que lideró su explotación.

Ver Los verdaderos dueños de Vaca Muerta – Las megapetroleras multinacionales encabezadas por la EXXON

Por su parte el fondo Franklin Templeton anda en lo mismo, no buscando rayos en el cielo con un barrilete, sino recursos naturales, muchos de ellos bajo la tierra. Tal como lo expresa la propaganda de su fondo Franklin Recursos Naturales, que se puede observar seguidamente. Destinado a ser invertido en “sociedades relacionadas con recursos naturales y negocios relacionados”.

La puesta en escena la completó la directora del FMI, Christine Lagarde, asegurando que todo iba de diez para el gobierno del presidente Macri, hasta que apareció una turbulencia. Y por eso tuvo que recurrir al fondo de manera preventiva. Cuando en realidad lo está haciendo por ser el prestamista de última instancia, al -diría Discepolo- “haberse secado las pilas de todos los timbres” de la banca privada.

“Argentina está enfrentando una volatilidad financiera significativa, en parte debido a la constricción de las condiciones financieras internacionales y también tras la sequía que dañó la producción agrícola nacional. Es en este contexto que las autoridades argentinas solicitaron nuestro respaldo para contribuir a contrarrestar esta volatilidad en los mercados y proteger el crecimiento, la creación de empleo y la cohesión social del país.”

Pero seguidamente, tras decir que se trataba de un plan “integralmente concebido por el presidente Macri y su gobierno”, a Legarde se le escaparon algunas puntas del verdadero problema que enfrenta Argentina: “los objetivos del programa incluirían el establecimiento de una trayectoria clara hacia un crecimiento fuerte, sostenido e inclusivo y la sólida creación de empleo; el restablecimiento de la confianza de los mercados a través de un programa macroeconómico claro que reduzca las necesidades de financiamiento y encauce la deuda pública por una firme trayectoria descendiente”.

La comparación de la crisis del 2001 con la actual

En concreto, el Gobierno y el FMI dicen que Argentina se agarró un catarro fuerte, porque EEUU resopló, aumentando la tasa de interés de 2,8 al 3 % anual. Y la encontró sin tricota, por el fracaso de la cosecha gruesa por efecto de la sequía.

Pero no obstante como se verá seguidamente, los números revelan otra cosa. Que Argentina padece una grave pulmonía, que venía cultivándose desde hace tiempo, muy parecida a la del año 2001 y otras anteriores. Por lo que se trata de una peligrosa recaída, donde la mayor de las culpas la tiene el actual Gobierno, al haber desabrigado temerariamente al país enfermo que le dejó el anterior gobierno.

Pero además, dando otra vuelta de tuerca, al final de la nota se releva que los responsables de esta crisis y otras anteriores, son los argentinos con capacidad de ahorro, y su enfermiza afición a hacerlo estérilmente en divisas, sacándolas del país o del circuito virtuoso de la economía. Brindando no obstante la actual situación, la posibilidad de darle a esta nueva crisis una solución virtuosa y genuina. Que está al alcance de la mano, al estar identificados buena parte de ellos, con el reciente blanqueo de capitales acometido por el actual gobierno.

El déficit de cuenta corriente nominal

En el siguiente gráfico se puede apreciar comparativamente, los déficits de cuenta corriente anuales y acumulados que tuvo el país en los últimos ocho años de la Convertibilidad, 1994 al 2001, y en los ocho últimos años, 2010 al 2017. Pudiéndose explicar este déficit simplificadamente, como el exceso de gastos que tiene una familia respecto sus ingresos genuinos, que los solventa “tarjeteándolos” con créditos externos, y no con préstamos entre integrantes de la familia.

El mismo está confeccionado con los datos del INDEC referidos a la Balanza de Pagos, habiéndose incluido en el 2017, los datos provenientes del Balance Cambiario del BCRA, correspondientes al primer cuatrimestre del 2018, hasta el estallido de la actual crisis. En su eje izquierdo están los déficits anuales, visualizados mediante columnas, y en su eje derecho está el acumulado de esos déficits, visualizados mediante líneas.

Los déficits anuales de la convertibilidad (columnas azules) van subiendo en forma despareja hasta el año 1998, en el que trepa a u$s 14.465 millones, y a partir de allí descienden a un mínimo de u$s 3.780 millones en el 2001. Trepando así el déficit acumulado en esos años (línea azul) a u$s 64.629 millones.

Por su parte el déficit actual anual (columnas rojas) va en un crescendo desparejo, que en el año 2015 llega a los u$s 17.570 millones, pero que es superado largamente en el año 2017 y comienzo del 2018, al llegar a los u$s 35.156 millones. De tal manera el déficit acumulado actual (línea roja) trepa hasta los u$s 98.174 millones, resultando un 52 % superior al de la convertibilidad.

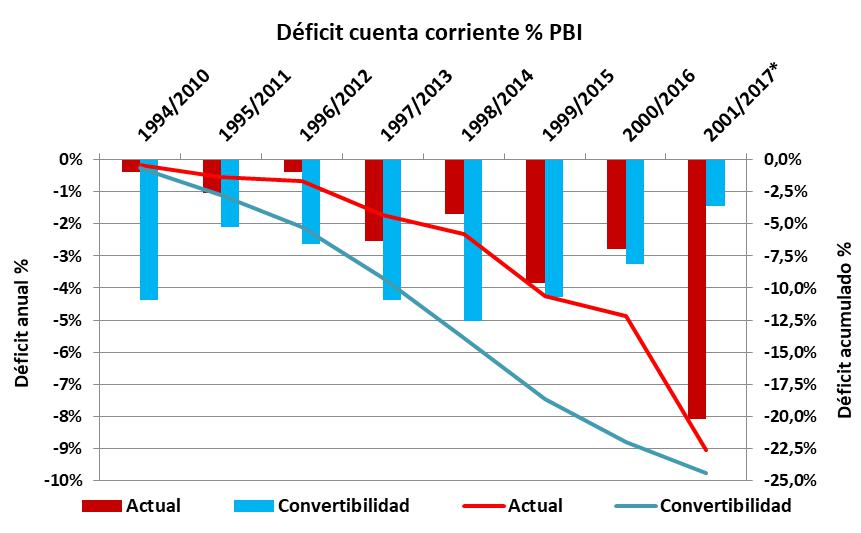

El déficit de cuenta corriente en función del PBI

Los anteriores son los montos nominales, que de por si resultan elocuentes. Pero también es importante saber su proporción respecto los ingresos reales. Ya sea de una familia, o en proporción del PBI (Producto Bruto Interno) de un país, tal como se puede apreciar en el siguiente gráfico, bastante similar al anterior.

En síntesis el mismo dice que en la Convertibilidad el déficit acumulado llego al 24,5 % del PBI de entonces, expresado en dólares. Y actualmente hasta abril del 2018, tomando un dólar de $ 24,33 para calcular el PBI en dólares, el déficit acumulado llega a 22,6 % del PBI. Con la proyección que a fin de año se agregará por lo menos otro 2,1 %, conforme el déficit acumulado en el primer cuatrimestre del año de u$s 4.500, que suele ser el periodo más benévolo del año en cuanto los intercambios externos.

Con lo cual el déficit llegaría al 24,7 % del PBI, superando al de la Convertibilidad. Lo que explica porque los financistas externos dijeron ¡Basta no va más! Y le dijeron al Gobierno que primero pase por la auditoría del FMI, si quería más financiamientos futuros, tal como sucede cuando un país se encuentra en insolvencia crónica.

Una asignación de responsabilidades, nos dice que en ese déficit de cuenta corriente acumulado, 10,6 % le corresponden a seis años del gobierno anterior, encabezado por Cristina Fernández de Kirchner. Y otro 14,6 % le corresponden a dos años y pico del actual gobierno, encabezado por Macri. O sea que la primera gobernó con un déficit promedio anual del 1,8 %, mientras que el segundo lo hizo con uno del 6,25 %, 3,5 veces más que su antecesora.

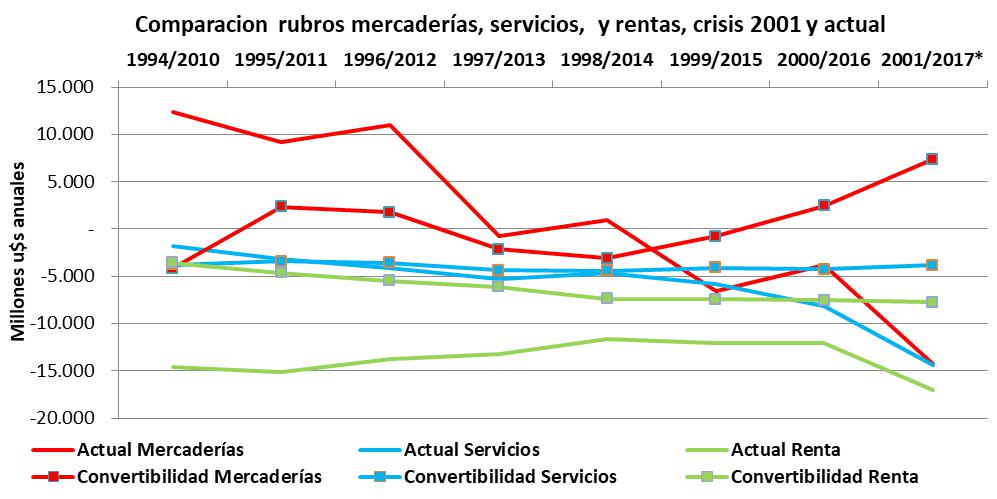

Los orígenes de los déficits de cuenta corriente

En cuanto los orígenes del déficit, ellos se pueden apreciar en el siguiente gráfico. El que muestra que la situación actual es bastante peor que en la Convertibilidad, en los tres grandes rubros: importación exportación de bienes o mercaderías, compra venta de servicios, y rentas.

Durante la convertibilidad, el saldo de mercaderías (línea roja marcadores cuadrados) fue tres años notablemente negativos. En 1994, con un máximo de u$s 4.139 millones, y luego en 1997 y 1998. Pero a continuación, por efecto de la grave recesión propulsada por los acuerdos con el FMI, el saldo negativo se revirtió siendo cercano a cero en 1999, y positivo en el 2000 y 2001, con un máximo de u$s 7.385 millones en este último año.

En la situación actual, se ve que el saldo de mercaderías (línea roja) se precipita en forma continua hacia abajo. Cae desde un máximo positivo de u$s 12.344 millones, hasta ser levemente negativo y positivo en el 2013 y 2014, para seguidamente pasar a ser negativo en u$s 6.600 millones en el 2015. Y a continuación, tras una leve reversión, pasó a ser negativa en u$s 14.257 millones en el 2017 y principios del 2018.

Respecto los servicios (líneas azules) durante la Convertibilidad (marcadores cuadrados) se mantuvo con un saldo negativo de u$s 5.000 millones. Y en la situación actual, efectúa un trayecto parecido hasta el año 2015, pero a partir de allí se derrumba a menos u$s 8.190 millones en el 2016, y a menos u$s 14.330 millones en el 2017 y principios del 2018.

En relación a la Renta (líneas verdes) durante la convertibilidad (marcadores cuadrado) mantuvo una trayectoria rectilínea pendiente abajo, comenzando en menos u$s 3.561 millones en 1994, y terminando en menos u$s 7.727 en el 2001. Y en la actualidad, partiendo de menos u$s 14.548 en el 2010, mejoró levemente hasta estabilizarse en alrededor de menos u$s 12.000 millones entre los años 2014 y 2016, para caer a menos u$s 17.050 millones en el 2017 y principios de 2018.

¿Cómo se solventaron esos déficit?

La respuesta es sencilla, tarjeteándolo con deuda externa. Ya sea mediante inversiones directas en sectores de la economía real, inversiones en carteras financieras, como las Lebacs, o préstamos al Tesoro Nacional y a las provincias. A las que el actual Gobierno las alienta a endeudarse externamente, para poder contar con esas divisas.

Lo cual pone de relieve que, igual que en la Convertibilidad, el endeudamiento externo no era indispensable para enjugar el déficit fiscal del Estado, o sea el del Presupuesto en pesos, que se puede obtener mediante financiamiento interno. Sino para enjugar el déficit de cuenta corriente del país, que solo se puede cancelar con divisas.

Razón por la cual el denominado déficit gemelo, del país y del Estado, requiere de un déficit de este último, que es el único que puede endeudarse masivamente en el exterior, para enjugar el primero. Por eso cuando el Gobierno y el FMI haciéndose los tontos, hablan del déficit fiscal relacionado con el funcionamiento del Estado, es porque tratan de ocultar el déficit de cuenta corriente, relacionado con el funcionamiento del país.

A título de ejemplo, este sería el caso de que en una familia, el jefe de ella le deba a su hijo una deuda en pesos. Pero como a su vez este tiene una deuda en dólares, el jefe de familia toma una deuda en dólares, para cancelar la deuda con su hijo en pesos, y que este a su vez cancele la deuda externa en dólares. Pasando así la deuda del hijo al padre o jefe de familia, que no debía esos dólares, siendo este el caso del Estado nacional.

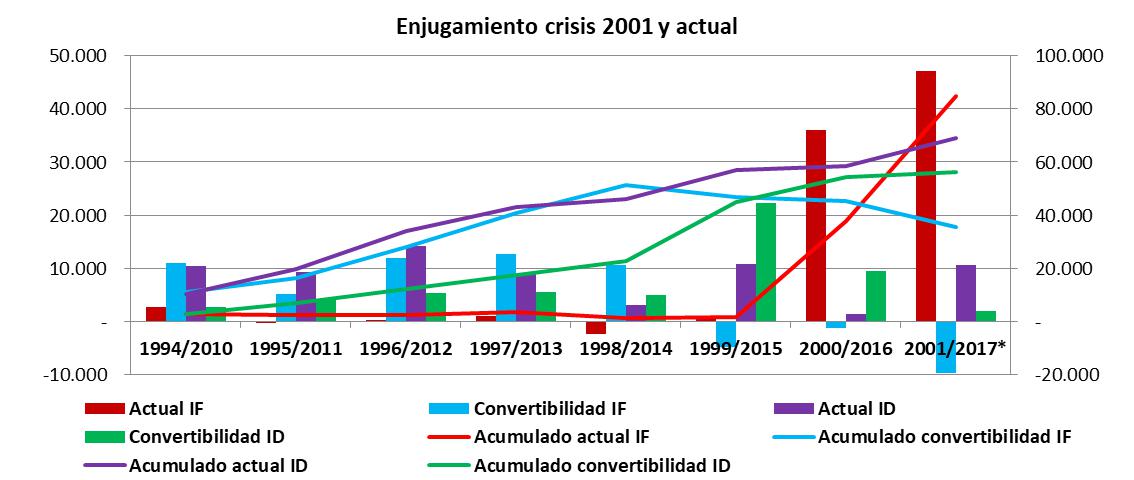

El siguiente gráfico trata de dar una idea de cómo se enjugó el déficit de cuenta corriente durante la Convertibilidad y actualmente, advirtiéndose claramente en este último caso, dos actitudes distintas por parte del anterior gobierno y el actual.

El anterior gobierno ante la restricción crediticia externa que soportaba por el problema de los buitres, lo hizo mediante la estimulación de inversiones directas (ID) externas. Destinada a fines productivos, las que también tienen su costo o rentas, mediante la repatriación de ganancias, pago de royalties, sobrefacturación de importaciones, subfacturación de exportaciones, etc.

Las que por otro lado también tienen sus “condicionalidades” en este disputado mundo moderno, y más si el país receptor se encuentra en default financiero. Demandando en consecuencia la concesión de distintas prebendas, excepciones tributarias, o aportes del estado. Con incluso cláusulas secretas, como se concretó en el contrato con Chevron, seguido de otros similares.

Mientras que el Gobierno actual lo hizo sustancialmente mediante inversión financiera (IF). Buena parte de ella de cortísimo plazo, mediante capitales golondrinas. En cambio la ID, al estar afincadas en bienes físicos, es menos volátil que la IF. Sobre todos respecto las de corto plazo de estas. Y por su parte las de mediano y largo plazo tienen rentas fijas, no condicionadas a los resultados de ejercicios contables o fiscales. O sea que ambas tienen su pro y contras, y en definitiva son deuda externa, que hay que pagar de una forma u otra.

En el gráfico se ven así concretamente, tres actitudes diferentes para enjugar el déficit de cuenta corriente. Una es la correspondiente a la Convertibilidad, que en un principio se lo hizo sustancialmente con inversión financiera (IF – columnas y líneas celestes) combinada en menor medida con inversión directa (ID – columnas y líneas verdes).

Pero a partir de la recesión que se instaló desde 1998, como consecuencia de los acuerdos con el FMI, se observa una notable caída de la inversión financiera, IF. Al concretarse una internalización de deuda externa, que remató en la crisis del 2001 con el vaciamiento del sistema financiero, mediante la sustitución de sus reservas con papeles de la deuda externa. Siendo reemplazada ínterin la IF por un aumento proporcional de la inversión directa ID, que se advierte en la tijera que se produce entre las líneas celestes y verdes, totalizando ambas inversiones externas en el 2001, u$s 91.914 millones.

Por su parte el anterior gobierno, bloqueado externamente financieramente por los buitres, solo logró un mínimo mínimo de inversión financiera (IF – columnas y líneas rojas). A la que sustituyó enteramente por inversiones directas (columnas y línea violetas) cada vez más importantes, hasta superar los niveles de la Convertibilidad. Alcanzando el total de ambas inversiones en el 2015 u$s 57.479 millones.

Por su parte el actual Gobierno, optó ostensiblemente por una inversión financiera IF furiosa (columnas y línea roja a partir del 2016) llevándola a un acumulado actual de u$s 84.733 millones. Mientras que la inversión directa ID (columnas y línea morada a partir del 2016) apenas figuró en el 2016, y recién trepó en el 2017 a un total de u$s 12.163 millones. De esa manera ambas inversiones totalizaron desde el 2003 hasta el 2017 y principios de 2018, u$s 153.845 millones. Con un aumento por parte del actual gobierno en solo dos años y pico de su gestión, de u$s 95.259, o sea el 62 % del total.

Las causas primigenias de la crisis actual

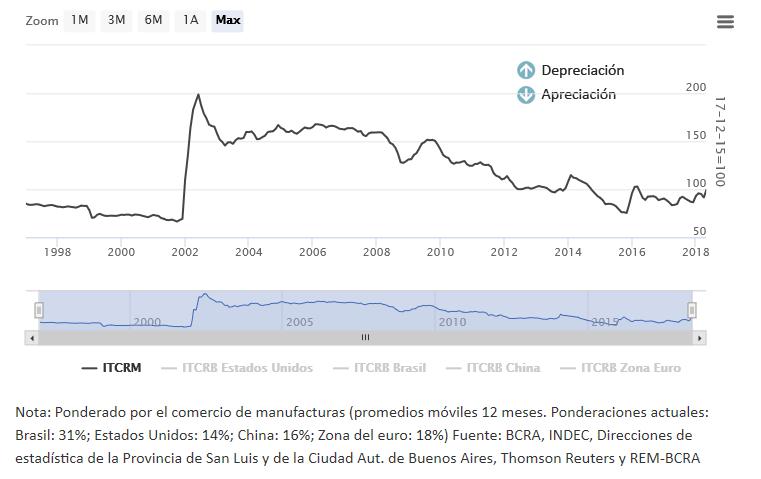

Resulta evidente que la actual crisis la incubó el gobierno anterior. El que por un lado hizo un raro círculo, regresando al 2001, al llevar el tipo de cambio real a niveles parecidos a los que estaban vigentes durante la Convertibilidad, como se puede ver ostensiblemente en el siguiente gráfico, confeccionado por el BCRA.

El tipo de cambio bajo posibilita por un lado que aumenten las importaciones. Y por el otro lado que disminuyan las exportaciones, por la incompetitividad externa en que coloca a la economía. La que tras la crisis de la Convertibilidad entre los años 2004 al 2010, marchó a buen ritmo, con un índice de tipo de cambio real promedio de 150. Y a partir del 2010, a la par que comienzan los déficits de cuenta corriente, el índice de tipo de cambio entró en un constante declive, hasta hundirse en el 2015 en un índice menor a 100, convergiendo hacia al nivel vigente durante la Convertibilidad.

Ver Porqué no arranca ni arrancará la economía, e incluso retrocederá peligrosamente

El gráfico incluso se ve algo atenuado, dado que como si fuera un acto fundacional, el índice 100 es el valor correspondiente al 15 de diciembre de 2015, tras la devaluación que hizo el actual Gobierno al asumir. Pero que no obstante como muestra el gráfico, no pudo mantener en ese nivel, por el clásico traslado a precios internos que se da en Argentina.

Este esfuerzo devaluador casi inútil, se evidencia en que el actual gobierno registra hasta hoy una devaluación promedio del 50 % anual, mientras que la del anterior gobierno fue del 22 % anual. Y ante este grave problema macroeconómico en el que reincide periódicamente Argentina, la receta clásica del FMI es Devaluación, para tratar de mejorar la competitividad de la economía. Y Recesión, para que la devaluación y los consecuentes cambios en los precios relativos, sean aceptados por la sociedad. Que a la par mejora la balanza comercial y la cuenta corriente, por la consecuente caída de las importaciones.

La inflación y el estrangulamiento externo por causas internas

Pero a su vez el atraso cambiario, tiene otra causa aún más profunda en el fondo, dado que crónicamente el mismo se ha producido por la reiterada costumbre por parte de la autoridad económica, de usar al dólar como ancla de los precios internos, para contener el fenómeno inflacionario.

Y también ha sido usado políticamente como un opiáceo, para brindar una momentánea sensación de bonanza a la población, con la mejora del poder adquisitivo en dólares y de los productos importados. A la par que la economía interna y la actividad exportadora, se hunde en una mortal somnolencia, que a la corta o la larga se refleja en déficit comercial y de cuenta corriente. Tal como sucedió en los últimos ocho años.

Al respecto los economistas sostienen la teoría cuantitativa de la moneda, que dice que la cantidad de dinero debe ser proporcional a los bienes que circulan en la economía. Pero ningún economista parece haberse puesto a analizar que sucede en una economía como la argentina, en la que hay bienes que se exportan, que producen como contrapartida un ingreso de divisas. Pero que parte de esa moneda extranjera desaparece, porque se fuga o se queda clandestinamente en el exterior, a través de cuentas o compañías offshore. Y otra parte termina escondida en cajas de seguridad, en latas, o debajo del colchón.

De esa manera en la economía quedan menos bienes, más moneda doméstica por la liquidación de divisas, y menos divisas. Lo cual según la mencionada teoría, explica la existencia de inflación. Como consecuencia no solo del tan mentado déficit fiscal financiado espuriamente por el Banco Central, sino también por el atesoramiento estéril en divisas, al que se dedican en forma defensiva muchos argentinos que cuentan con capacidad de ahorro.

Tras haber soportado sucesivas crisis financieras e hiperinflaciones, que le quitaron trece ceros a las sucesivas cinco monedas que estuvieron en vigencia en los últimos cincuenta años. A razón de una cada diez años. El peso moneda nacional hasta 1968. El peso ley 18.188 hasta 1983. El peso argentino hasta 1985. El austral hasta 1991. Y el peso convertible supuestamente 1 a 1 que hasta hoy existe, pero con 1 dólar a 25 pesos.

Haciendo honor así a la famosa ley del economista inglés Thomas Gresham, “la moneda mala expulsa del mercado a la buena… la moneda mala circula, la buena se atesora”. Fenómeno psicosocial, que a su vez es una manifestación de enorme desconfianza hacia el país, hacia quienes los gobiernan, hacia los bancos y los banqueros, y hacía quienes están a cargo del Banco Central. Ente que ha sido el eje y motor de las grandes crisis monetarias y financieras que han soportado los argentinos, al ser el gran impresor de una sideral masa de papel moneda, carente actualmente de todo valor.

Ella se puede dimensionar en su magnitud física, con el hecho de que si uno quisiera pagar una deuda de un peso de hoy, cuyos billetes pesan cerca de un gramo, con pesos moneda nacional que estuvieron vigentes hasta 1968, y tenían un peso parecido, debería entregar nada menos que diez billones de los billetes de antaño. O sea diez millones de millones de billetes ($1 = m$n 10.000.000.000.000).

Esto representa en términos físicos, un volumen de billetes que pesarían diez mil millones de kilogramos, o sea diez millones de toneladas de billetes. Para cuya entrega se necesitarían 250 mil camiones de 40 toneladas cada uno. O 4.000 convoyes de trenes, de 50 vagones y 50 toneladas cada uno. Su volumen representaría una billetera o bolso en forma de cubo, de 210 metros de ancho, largo, y altura, o sea de 9 hectómetros cúbicos, dimensión con la que se miden los diques y las pirámides de Egipto.

Estos traumas monetarios ha llevado a los argentinos a convertirse en náufragos en potencia, obsesionados en forma suicida por atesorar dólares, como vía de salvación personal. Como la tripulación de un barco enloquecida, que preventivamente va desmantelando la estructura del barco, para tener un madero de que agarrarse ante un posible naufragio, sin darse cuenta de que de esa manera están precipitando el naufragio, al no poder resistir ninguna tempestad que se le cruce en el camino.

Ver El calamitoso estado del Banco Central y el default de la deuda externa

Y así desde el nacionalista más estentóreo, hasta el neoliberal más obtuso, pasando por el izquierdista antiimperialista más recalcitrante, todos los que tienen cierta capacidad de ahorro, compran dólares con vistas a ese naufragio, para proveer a una eventual salvación individual. De esa manera tenemos que el ministro de Energía Juan José Aranguren tiene el 84 % de sus ahorros en el exterior. El ministro de Hacienda Nicolás Dujovne el 82 % de ellos. El presidente del Banco Central Sturzenegger, el 45 %. Y el director de la AFIP, el encargado de recaudar los impuestos internos, el 100 % de ellos.

La esencia del problema: la fuga de divisas del circuito interno

Llegamos así la esencia del problema que hoy nuevamente azota a los argentinos, al que los economistas de distintas escuelas llaman estrangulamiento o restricción externa. Pero que en realidad es un estrangulamiento o restricción interna que la generan los argentinos con capacidad de ahorro. Quienes de esa manera son los culpables de alterar recurrentemente la vida de todos los argentinos, condenando a un tercio de ellos a la pobreza e indigencia, al impedir que la rueda de la economía funcione como debiera.

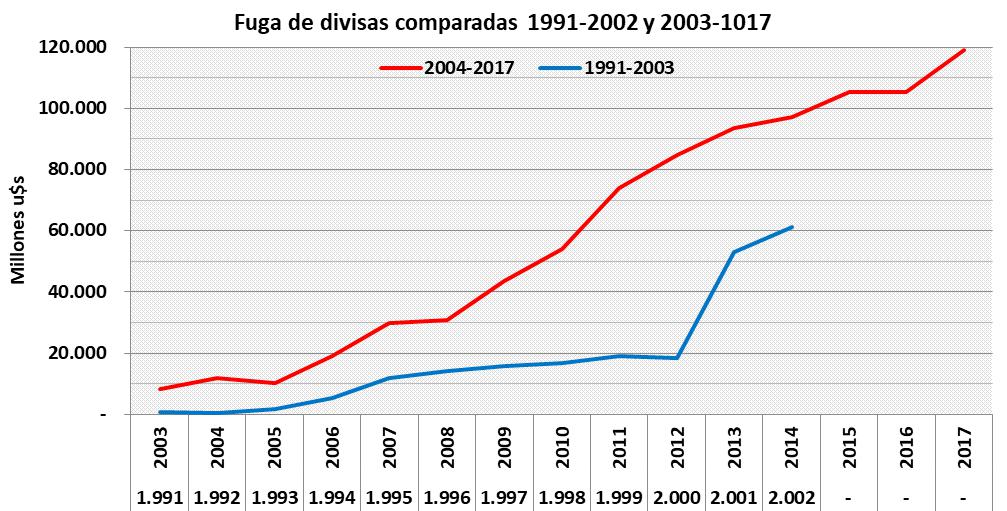

El siguiente gráfico, confeccionado en base a los datos del Indec respecto la “Posición de Inversión Internacional”, revela sintéticamente que detrás de la supuesta insolvencia del país expuesta previamente, se esconde un agujero negro o un barril sin fondo, que es el que realmente la produce. Y no es otro que el atesoramiento de divisas por parte de los argentinos.

En el mismo se expone comparativamente, la fuga de divisas que hubo durante la Convertibilidad hasta el 2002, y desde el 2003 en adelante hasta el 2017. Mostrando claramente que de no haber existido esa fuga endógena de divisas, no hubiese existido ni durante la Convertibilidad ni actualmente, una situación de insolvencia como país, que lo obliga a ir cabizbajo al FMI.

Dado que el déficit de cuenta corriente de u$s 65 mil millones de fines de la Convertibilidad señalado previamente, habría quedado balanceado por los u$s 61 mil millones de las divisas fugadas ínterin. Las que como se aprecia en el gráfico, pegan un gigantesco salto de más de u$s 40 mil millones entre el 2000 y el 2002, precipitándose así el colapso de la Convertibilidad.

Por su parte el balance actual es más holgado, dado que los u$s 98 mil millones de déficit acumulado de cuenta corriente que se señaló previamente, podrían haberse solventado tranquilamente con los u$s 119 mil millones de divisas fugadas ínterin. Las que en el gráfico tienen una tendencia ascendente casi lineal, acentuándose desde el 2007 en adelante.

De tal manera según el INDEC, lo total fugado desde 1991 al 2018 trepa a u$s 188 mil millones. Pero si se tiene en cuenta lo acumulado previamente a 1991, el monto de lo fugado en billetes trepa a u$s 209 mil millones. Y si a ello se suma los u$s 43 mil millones destinados a inversiones directas en el exterior, la suma de lo fugado sube a u$s 252 mil millones. Cifra que no obstante queda corta, dado que la ONG Tax Justice Network afirma que el total de los capitales argentinos fugados treparían a los u$s 400 mil millones, monto que supera largamente la actual deuda pública.

La fuga de divisas desde el 2003 en adelante

En el siguiente gráfico, confeccionado en base los datos del Banco Central referidos a lo que eufemísticamente denomina “Formación de activos externos por parte de residentes”, se analiza la fuga que ha motivado la actual situación de supuesta insolvencia del país. La que el mismo INDEC dice que no existe, al reportar un posición internacional neta al cierre del año 2017, de u$s 22.499 millones. Tras haberse iniciado el año con una posición neta superior a u$s 40 mil millones, habiendo llegado en el año 2013 a una posición neta superior a u$s 61 mil millones.

En el eje izquierdo del gráfico está consignada la fuga de divisas acumulada, reflejada en las líneas negra y azul. Y en el eje derecho esta consignada la fuga trimestral, reflejada en las columnas rojas y violetas. Correspondiendo la primera al atesoramiento en billetes e inversión financiera, y la segunda a las inversiones directas en activos fijos, inmuebles, etc.

Notablemente aparecen en el gráfico la poca inversión directa existente (columnas violetas) y tres períodos de grandes fugas de moneda (columnas rojas). La primera concentrada entre el 2007 y 2010 con registros trimestrales que trepan hasta los u$s 4.000 millones. La segunda durante el 2011, previo a la instauración de corralito cambiario. Y la tercera tras el advenimiento del actual Gobierno, desde el 2016 en adelante, acentuándose en el 2017, donde también se registra un aumento de las inversiones directas en el exterior.

Por su parte el acumulado (líneas negra y azul) cantan que hubo una notable fuga de divisas en billetes entre el 2007 y el 2011. Que seguidamente fue neutralizada con el corralito cambiario instaurada en ese último año, lo que posteriormente originó una mínima merma de capitales fugados.

Observándose a continuación una acentuación de la fuga desde el 2016 en adelante, dando como resultado que a fines del 2017, el total fugado llega a u$s 128.509 millones. Correspondiendo u$s 113.860 millones a lo fugado en billetes, y u$s 14.649 millones a lo extraído para inversiones directas al exterior.

La solución que está al alcance de la mano para no ir al fondo

Lo reseñado pone en evidencia que existe un notable parecido entre la crisis actual, y la crisis terminal de 2001. Pudiéndose computar a favor de la actual, de que no existe un bimonetarismo institucionalizado, como sucedió en la Convertibilidad. Computándose en contra, la existencia de una enorme deuda por parte del Banco Central con las Lebacs, de cortísimo plazo y que excede largamente la base monetaria, que en la Convertibilidad no existía. Por lo que se puede decir que ambos factores quedan balanceados.

Poco después de asumir, el actual Gobierno, con el cuento de concretar la reparación histórica a los jubilados, lanzó un blanqueo de capitales a favor de quienes habían concretado las enormes fugas de divisas antes reseñadas (ley 27.260). Que en realidad era una amnistía, dado que con solo pagar del 5 % al 10 de lo fugado, o mediante la suscripción de bonos de la deuda a tres o cuatro años de plazo, se obtenía un perdón fiscal y penal total, pudiéndose incluso mantener los dineros fugados en el exterior.

En circunstancias en que por la existencia de escandalosas filtraciones, se habían iniciado causas penales dirigidas contra las notorias personalidades de toda índole que aparecían en ellas. Por lo que claramente se trataba de una ley de amnistía escrita y dirigida a favor de los grandes fugadores de divisas, disfrazada bajo el eufemístico nombre de “exteriorización de activos y regularización tributaria”.

Ver El engaño a los jubilados (III) que esconde una amnistía ultra secreta para los súper ricos

A la que no podían acceder los altos funcionarios que hubiesen ocupados cargos públicos a partir del 2010, pero si sus ascendientes o descendientes. Y así es como luego se filtró que parientes consanguíneos del presidente Macri, habían “exteriorizado” cuantiosas sumas radicadas en el exterior, gracias a esa amnistía penal impositiva. Y que hizo lo mismo el actual ministro de Hacienda Dujovne.

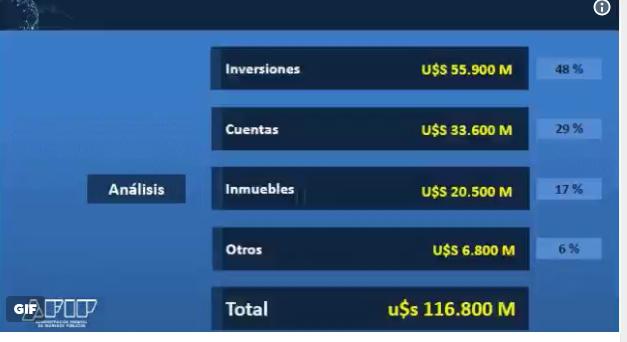

Al cierre de ese blanqueo, la AFIP emitió un comunicado informando que se habían blanqueado u$s 116.800 millones. Y que de ellos, el 77 % correspondían inversiones y cuentas en el exterior, por un total de u$s 99.500 millones. Una cifra equivalente a los u$s 98 mil millones del déficit de cuenta corriente acumulado, que según se vio ha provocado la actual crisis de aparente insolvencia del país. Siendo un monto que supera más de tres veces lo que se pretende obtener en préstamo del FMI, a cambio de la imposición de sus duras condicionalidades y recetas, basadas en Recesión, Ajuste, y Devaluación.

La solución se presenta entonces al alcance de la mano, para no ir al fondo, dicho esto con un doble sentido. Mediante la sanción de una ley complementaria a la de ese blanqueo, exigiendo a quienes hayan declarado capitales financieros invertidos en el exterior, que los reingresen nuevamente al país, ante el estado de emergencia en el que este se encuentra. Bajo pena de dar por caído los beneficios de esa amnistía penal impositiva. Aplicando además un impuesto especial a quienes tengan patrimonios físicos en el exterior, en lugar de rebajarlos como se hizo en el último blanqueo.

Claro que esto solo sería una salida coyuntural, si no existiera un rotundo cambio de actitud por parte de los argentinos que tienen capacidad de ahorro. Y han usado a esta para socavar los intereses genuinos del país, cortando demencialmente la rama sobre la que están y estamos todos parados.

Por ello esta primera medida, debería ir acompañado indispensablemente de otras, entre ellas las siguientes, cuya enumeración no las agota. Siendo la primera de ellas la indispensable democratización y transparencia del Banco Central. Ente que a lo largo de su existencia ha sido gestionado con un secretismo e intransparencia absoluta, reñido con la más elemental democracia, y ha sido el eje de las grandes crisis y desastres financieros soportados por los argentinos en el último medio siglo.

Por ello su gestión en detalle, más allá de las auditorías externas que tiene, debería ser supervisada por una comisión integrada por representantes de todos los partidos políticos con representación parlamentaria. Con el asesoramiento de expertos de altos prestigio social, sin contaminación alguna con los intereses financieros.

Además al frente de dicho banco de bancos, deberían estar personas de alto prestigio técnico, social, y moral. Y no por procesados penalmente por anteriores aventuras financieras, como es el caso de su actual presidente, Federico Sturzenegger. Quién asumió el cargo no obstante estar incriminado en la causa del megacanje, que fue el boquete de la gran fuga de divisas que se produjo a fines de la Convertibilidad, de la que luego fue sobreseído por prescripción.

Resultando además inadmisible que los directores designados por el Ejecutivo, permanezcan indefinidamente desempeñándose en comisión, sin el aval del Senado. El que de no producirse en un breve plazo, los debería hacer cesar en sus funciones. Y también debería cesar que los altos cargos de dicho banco y de las carteras de Hacienda, Economía, y Finanzas, sean ocupados por los eternos figurones de la City porteña, altamente contaminados por los intereses del establishment financiero.

Por otro lado, tanto el Banco Central como la AFIP disponen del listado de quienes compraron divisas desde el 2002 en adelante, por lo menos hasta fines de 2015. Por lo que bien podría ella escudriñar impositivamente a esos adquirentes, para “motivarlos” a transparentar su tenencia de divisas y su incorporación al circuito formal de la economía.

Para alentar la incorporación de esos atesoramientos estériles a los circuitos financieros formales, el Banco Central debería garantizar los depósitos en divisas que se efectúen en los bancos oficiales. Y debería también aplicarse un impuesto elevado sobre las cajas de seguridad, para impulsar la movilización de las divisas allí escondidas.

En ese camino, despejado el horizonte financieramente, debería encontrarse también la solución al atraso cambiario. Mediante un acuerdo social y productivo, que con un consejo ad hoc integrado por figuras de alto prestigio social, técnico, y moral, vele para que se produzca una devaluación del peso ante el resto de las divisas. Para recuperar la competitividad y actividad de nuestra economía, al nivel de una década atrás. Sin que ello reporte una merma del poder adquisitivo de los bienes de primera necesidad de las familias.

Ademas debería establecerse que toda operación de deuda, al menos la externa, debería ser aprobada expresamente por ley del Congreso. Como sucedía desde 1853 hasta 1973, dejando de lado las dictaduras militares. En 1973 el gobierno peronista de entonces, dispuso por ley que podía hacerlo directamente el Ejecutivo, en caso de deuda con organismos multilaterales como el FMI, Banco Mundial, etc.

Luego el ministro de Economía Domingo Cavallo, hizo ardidosamente extensiva esa autorización a toda la deuda pública. Y así posteriormente pudo llevar adelante operaciones ruinosas como la del Megacanje, que en el 2001 fue la antesala del vaciamiento de los bancos. Y hoy el ministro «Toto» Caputo puede concretar operaciones inentendibles, como la deuda a 100 años, o la compraventa de títulos con las REPO.

Por otro lado en un país en desarrollo, donde las divisas son el fruto del esfuerzo exportador del país, no puede dejarse de efectuar un mínimo control administrativo sobre ellas. Debiendo saber cómo mínimo de donde vienen, y hacia quienes van, y para que las demandan. Para que ellas no las fuguen por un agujero negro, por quienes gozan de bienestar y capacidad de ahorro, por el que finalmente también se va el bienestar de todos los argentinos, como nos sucede cíclicamente desde hace más de medio siglo.