Para cumplir la promesa electoral del levantamiento del cepo, el presidente Macri puso el carro delante del caballo o empezó la casa por el tajado. Dado que por el déficit de divisas existentes, ello no podía hacerse sin levantar primero el bloqueo financiero impuesto por los fondos buitres. Por eso ahora el gobierno está desesperado para lograr un arreglo con ellos, poniéndole fecha de vigencia 1 de abril a la ley que quiere sacar en el Congreso, ejerciendo así una grosera e inusitada presión sobre los legisladores, como en los tiempos de Mingo Cavallo.

Con el objeto de evitar el colapso del Banco Central, cuyas divisas disponibles se han reducido a un mínimo, disimuladas con el dibujó de reservas que no existen, y cuyas reservas netas cayeron en diez mil millones de dólares. Además, tratando de dorar la píldora para conseguir una veloz aprobación del arreglo, el gobierno implementó una quita simbólica, siendo esta la peor solución y la que más incertidumbre depara para el futuro, por efecto de los compromisos asumidos por el estado nacional con las leyes cerrojo, que modificaron las cláusulas MFCC – RUFO.

Incurriendo así con esa quita, en un error parecido al de los canjes del kirchnerismo, que depararon el problema de los buitres. Ante lo cual solo existe la solución ortodoxa y onerosa, de hacer frente a las sentencias judiciales tal como vayan saliendo, como si se tratara de pagos compulsivos. O la heterodoxa y virtuosa, consistente en declarar la nulidad de los bonos en manos de los holdsout, por las lesivas e inusitadas condiciones a la soberanía que en ellos se otorgaron, sin intervención alguna del Congreso. Para disponernos a vivir no de lo ajeno, sino de las cuantiosas reservas de divisas brutas que existen en manos de los argentinos.

Por Javier Llorens

Contenido: El “enfoque monetario de la balanza de pagos de Martínez de Hoz y Prat Gay – El desfondamiento del Banco Central con la salida del cepo – El pase pasivo en divisas, una radiografía de la desesperada situación actual – El desesperado pedido de clemencia al juez Griesa – La maldición de las supuestas quitas – Las leyes cerrojos y la RUFO FOR EVER – Los más que dudosos dictámenes de Cleary Gottlieb y el Procurador del Tesoro – La únicas salidas limpias, la ortodoxa onerosa o la heterodoxa virtuosa

El “enfoque monetario de la balanza de pagos de Martínez de Hoz y Prat Gay

La precipitada salida del cepo por parte del gobierno del presidente Macri, que muchos ingenuamente aplauden, se basa en el “enfoque monetario de la balanza de pagos” de la escuela de Chicago, aplicada en Argentina por Martínez de Hoz y luego por Domingo Cavallo. Cuyo fundamento es que el déficit de divisas se puede balancear con endeudamiento externo y/o el ingreso de capitales golondrinas, con la condición de que la tasa de interés en pesos, sea superior a la tasa de devaluación. Garantizada a su vez esta, mediante tablitas cambiarias, seguros de cambio, la convertibilidad uno a uno, o con operaciones de dólar futuro.

Clásicamente el resultado de este “enfoque”, implementado nuevamente en Argentina por el ex ejecutivo del JP Morgan – CHASE, el ministro de Hacienda y Finanzas Alfonso Prat Gay y su rutilante elenco proveniente de esta misma banca, ha deparado mayor concentración de la riqueza, atraso cambiario, y fuga de capitales. Rematadas finalmente con crisis cambiarias, tal como sucedió con la tablita de Martínez de Hoz y la convertibilidad de Cavallo, y el Plan Austral de Sorrouille.

El equilibrio en la balanza de pagos conseguido con ese “enfoque, es una situación parecida a la de un consumidor compulsivo, que hace malabares con muchas tarjetas de crédito. Pagando a una con lo que extrae de la otra, soportando así una cuenta cada vez más abultada de intereses. Hasta que los emisores de las tarjetas se percatan de su insolvencia y le cortan el chorro del crédito, derrumbándose en consecuencia la “bicicleta”. Que en el caso del referido enfoque monetario, se produce cuando los capitales golondrinas levantan vuelo secando de divisas la plaza.

Pero en este caso el enfoque monetario ni siquiera pudo comenzar a funcionar. Como consecuencia de un grave error de cálculo, o impericia por no haber obtenido previamente las tarjetas de crédito. O picardía del equipo JP Morgan implantado en el ministerio de Economía y Finanzas, para forzar a Macri a un expeditivo arreglo con los fondos buitres, en el que hay muchos miles de millones de dólares de pura ganancia. Ya que la calificación de la deuda argentina en “default técnico”, como consecuencia del bloqueo a los pagos de la deuda impuesto por el juez Griesa, hasta tanto se cancele la deuda con los fondos buitres, ha hecho imposible la toma de deuda por parte del gobierno.

Y por la desconfianza reinante, tampoco se concretó el ingreso masivo de capitales golondrinas, pese a las muy atractivas medidas tomadas al respecto. Con la liberalización absoluta de la tasa de interés en pesos, en lo que podría denominarse el paraíso de la usura. El acortamiento del plazo mínimo de permanencia de los capitales a solo tres meses, sin inmovilización alguna al respecto. Y la inmediata reposición que hizo el actual gobierno del funcionamiento del mercado del dólar futuro del ROFEX y MAE, pese los graves cargos que había hecho contra las anteriores autoridades, que derivaron en un dudoso proceso penal a cargo del juez de la servilleta Claudio Bonadio.

Con el levantamiento del cepo, el gobierno de Macri intentó así dar una torpe solución a lo que es un efecto, y no la causa que produjo su instauración. Que no fue otra que la enorme fuga de divisas que se produjo desde el año 2006 hasta el año 2011, por u$s 90 mil millones, con la que se despilfarró dos tercios del virtuoso saldo comercial obtenido hasta ese momento con las exportaciones de la soja. Siendo el directo responsable de ella, el entonces presidente del Banco Central Martín Redrado, que le abrió las venas al banco, al derogar las medidas de administración de divisas que se habían implantando tras la crisis del 2001.

No obstante esa hemorragia de divisas, no fue yugulada tras la remoción de Redrado de la presidencia del banco a principios del 2010. Por contrario, se la mantuvo con el objeto de asegurar el triunfo del kirchnerismo en las elecciones presidenciales del 2011. Por eso la instalación del cepo se produjo inmediatamente después del resonante triunfo electoral kirchnerista, que le otorgó a Fernández de Kirchner su segundo mandato presidencial.

Y ahora absurdamente, para poder levantar el mismo, el gobierno del presidente Mauricio Macri apeló a dotar de una absoluta libertad al movimiento de capitales. La cual con la experiencia histórica de Martínez de Hoz y Cavallo, ha tenido resultados catastróficos para Argentina, por las enormes fugas de divisas que facilitaron. Habiendo sido el gran impulsor de ellas, el atraso cambiario que paralelamente implementaron, al emplear la tasa de cambio como un ancla antiinflacionaria.

Medida que también adoptó el gobierno de Fernández de Kirchner, llevando finalmente el tipo de cambio real, a un nivel similar al registrado a fines de la convertibilidad. Con todas las consecuencias que ello depara, a la actividad económica interna y la balanza comercial. El cual solo ha tenido una muy modesta corrección por parte del gobierno de Macri, al establecer con la devaluación y quita de retenciones, un tipo de cambio agrícola, que está lejos de satisfacer la actividad industrial, e incluso ha entorpecido otras actividades agropecuarias. El que además se va rápidamente deteriorando, por el tradicional “pass through” (pase a precios) que caracteriza a la economía argentina, razón por la cual el incentivo a la fuga de divisas por el tipo de cambio bajo sigue vigente, tal como se verá seguidamente.

El desfondamiento del Banco Central con la salida del cepo

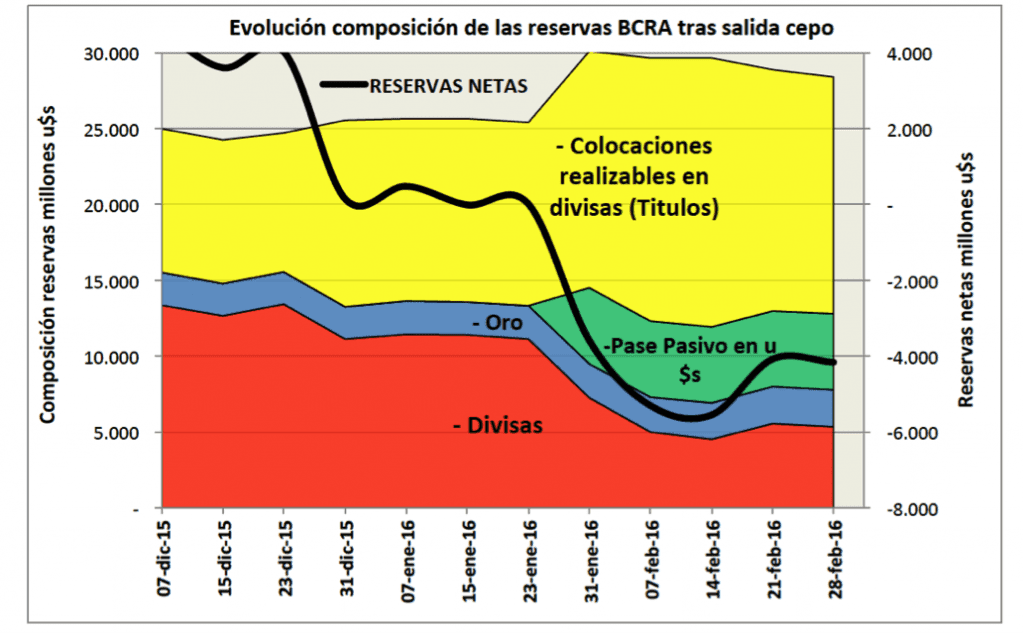

Esta absoluta liberalización de la cuenta de capital como en los tiempos de Martínez de Hoz y la convertibilidad, sin posibilidad de ser compensada con ingresos sustanciales del exterior por las razones antedichas, trajo un sustancial deterioro en la situación del Banco Central desde que se levantó el cepo. Al punto de estar ahora al borde del colapso, como se puede apreciar en el siguiente gráfico, que muestra la evolución de la integración de las reservas del Banco Central.

El mismo está expresado en millones de dólares, tomando los correspondientes rubros del Banco Central que figuran en sus balancetes semanales, con la tasa de cambio de cada periodo. Se aprecia en él que aparentemente las reservas brutas pasan de u$s 25 mil millones el 7 de diciembre, a poco mas de u$s 30 mil millones el 31 de enero. Pero por su parte las divisas realmente disponibles, caen sustancialmente, pasando de u$s 13.362 a un mínimo de u$s 4.524 millones el 14 de febrero, con una merma de nada menos que u$s 8.839 millones.

El mismo está expresado en millones de dólares, tomando los correspondientes rubros del Banco Central que figuran en sus balancetes semanales, con la tasa de cambio de cada periodo. Se aprecia en él que aparentemente las reservas brutas pasan de u$s 25 mil millones el 7 de diciembre, a poco mas de u$s 30 mil millones el 31 de enero. Pero por su parte las divisas realmente disponibles, caen sustancialmente, pasando de u$s 13.362 a un mínimo de u$s 4.524 millones el 14 de febrero, con una merma de nada menos que u$s 8.839 millones.

Esto fue disimulado por el Banco Central presidido por Federico Sturzenegger (quien absurdamente está a la cabeza del mismo, pese estar aún procesado en la causa del Megacanje del 2001) con un raudo crecimiento de la integración de las reservas con títulos públicos. Que llegaron a un máximo de u$s 17.359 millones el 14 de febrero, con un aumento de u$s 8.256 millones. O sea que lo que se perdió en divisas contantes y sonantes, se sustituyó con papeles de la deuda.

Los cuales son reservas de humo, ya que si el Banco Central lanza al mercado buena parte de esos títulos para obtener divisas, sus precios caerían sustancialmente, por lo que se trata de un empapelamiento de las reservas. Que el 14 de febrero estaban integradas con un 60 % en títulos, un 17 % con el pase en divisas contraído pocos días antes con bancos del exterior, un 8 % en oro, y solo un 15 % en divisas.

En consecuencia, si se calculan las reservas netas restándole a las reservas brutas, el pase en moneda extranjera, los títulos, los depósitos en moneda extranjera, y las letras en divisas emitidas por el Banco Central, estas habrían pasado de mas u$s 4.563 millones en la semana anterior a la asunción del actual gobierno, a menos u$s 5.551 millones el 14 de febrero, con una caída de u$s 10.114 millones.

Lo cual evidencia el grado de desangre en divisas que afecta al Banco Central, y por ende su carencia de poder de fuego para controlar la suba del dólar. Razón por la que nuevamente tuvo que llevar la tasa de interés al nivel destructivo para la economía del 38 % anual, para contener su escalada.

Por esta razón, asustados por los recientes obstáculos que encontró en el arreglo con los fondos buitres, por el fallo de la Cámara de Apelaciones que suspendió el fallo de Griesa, el ministro Prat Gay salió a asustar, diciendo que si no se concreta el arreglo, “el ajuste será tremendo”. Mientras que por su parte el presidente Macri expresó qué si se frustra el mismo, la opción sería “ajuste o hiperinflación”.

Similar quizás a la que azotó los últimos días del gobierno de Alfonsín, quién con cierto parecido a Macri y Prat Gay, adoptó la absurda receta de dejar flotar libremente el dólar, no obstante el bloqueo financiero externo instado por Cavallo, y pese la total carencia de divisas para poder controlarlo. Lo cual hizo que el dólar aumentara 120 veces en un año, pasando de $ 16 pesos a $ 1.950.

Dramatizando, Macri dijo “no hay alternativa. La forma de salir gradualmente del desastre que dejó el kirchnerismo es un ajuste gradual… si Argentina queda fuera del mundo, no puede ni siquiera empezar a recorrer el camino del desarrollo”. Pero no explico las causas de extrema urgencia que lo lleva a atropellar al Congreso, con una ley para la que no da tiempo de reflexión alguna, ante un problema que dura ya quince años.

Pero que resulta típica de la forma desaprensiva con que los distintos gobiernos argentinos afrontaron las crisis financieras y de deuda, apelando a cualquier solución para tratar de salir del sofocón, pateando el problema para adelante. Lo cual a la luz de los resultados obtenidos, ha hecho que estos problemas en lugar de solucionarse, se compliquen cada vez más.

El pase pasivo en divisas, una radiografía de la desesperada situación actual

El pase en divisas formalizado por el Banco Central con los grandes bancos del exterior encabezados por el JP Morgan CHASE, cuyo contrato igual que el de CHEVRON con YPF ha sido negado al público, es solo un asiento contable, y resulta una radiografía del gravísimo problema que enfrenta actualmente el gobierno.

Se trata de una operación REPO, o sea un contrato de venta de títulos con cláusula de recompra, respecto la cual el 29 de enero el Banco Central informó en un comunicado que “concertó en el día de la fecha operaciones de pase pasivo en dólares estadounidenses con siete bancos de primera línea por un monto total de US$ 5.000 millones y un plazo aproximado de 1 año.”

Para ello habría entregado títulos Bonar 2022, 2025, y 2027, tasados en u$s 10 mil millones, según informó la prensa, por valor nominal del orden de u$s 12.000 millones, con fecha de emisión por parte del Tesoro Nacional 30 de diciembre de 2015. Quien en totalidad habría entregado títulos al Banco Central por u$s 13.698 millones, a cambio de las letras intransferibles emitidas en el 2006, para pagar al FMI; y en el 2010 para constituir el Fondo del Bicentenario del supuesto desendeudamiento. Destinados a esa operación Repo, y a reforzar las reservas del Banco Central con mas papeles de la deuda.

Dichos bonos tienen un cupón de pago de intereses promedio del 8,33 %, por lo que en un año pagarán intereses por estimativamente u$s 940 millones, que cobrarán ínterin los bancos tenedores de esos títulos. Lo cual sobre la capital de u$s 5.000 millones, representa una tasa de interés anual del 18,8 %, que dejará de percibir el Banco Central. Similar a las obtenidas con el Megancaje de Cavallo en el 2001, que indicaban la existencia de una situación terminal.

Ahora ella también es indicativa del situación terminal en que se encuentra el Banco Central. Y por eso la escatimación en dar a publicidad ese contrato, pese las declamaciones de transparencia que hace el gobierno y ese banco. La intelección de su oculto contenido lleva a suponer que la efectivización de ese monto, que hasta ahora es solo un dibujo contable, más un adicional para que el pase pasivo se convierta en una operación normal en plaza, recién se concretará cuando el juez Griesa levante la cautelar que impide hacer pagos de la deuda a los holdsin (bonistas que aceptaron los canjes del 2005 y 2010).

Para que así la calificación de Argentina por parte de las calificadoras internacionales, pueda salir del default técnico en que se encuentra actualmente. Lo cual explica la desesperada premura para lograr esto por parte del gobierno, de cualquier manera y a cualquier costo, mediante el arreglo con los holdsout (bonistas que no ingresaron a los canjes del 2005 y 2010) y con los fondos buitres que compraron bonos en default para demandar.

El desesperado pedido de clemencia al juez Griesa

Esta situación metafóricamente se podría describir como que Argentina y el Banco Central se abrieron las venas con la salida del cepo, sin canalizarse previamente para recibir una transfusión de sangre que evite que se desangren. Razón por lo que se encuentra, soterradamente por parte del gobierno y de los expertos de la City, en una de sus típicas crisis financiera o de deuda, como las del año 2001.

Que exigía trasnochadas sesiones del Congreso para sancionar leyes absurdas, como la de los superpoderes de Cavallo, la ley de déficit cero, la supuesta intangibilidad de los depósitos, etc. Que luego dieron vergüenza a los mismos legisladores que los votaron, persistiendo actualmente muchos de ellos en sus bancas, pese al “que se vayan todos” que vino después. Los cuales no obstante se preparan para votar hoy de la misma manera,.

Esta situación de altísimo estrés en la que se encuentra el Banco Central, explica las afanosas gestiones que desarrolló apenas asumió el secretario de Finanzas, Luis Caputo. Un bróker de alto vuelo que en la década de los ’90, intervino en la masiva colocación de deuda externa como Jefe de Trading de Bonos y Acciones del JP Morgan. Y luego remató su carrera en el Deutsche Bank, hasta llegar a la presidencia de la filial Argentina. Quién pese a la cháchara de la transparencia, al final aceptó en la práctica el pacto de confidencialidad en las negociaciones, que exigían los fondos buitres encabezados por Paul Singer, el titular de NML.

De esa manera a fines de enero, el gobierno anunció ruidosamente un arreglo con bonistas que habían hecho demandadas ante el CIADI, que después de una trabada y tortuosa demanda, aun carecen de sentencia. Y a principios de febrero anunció un acuerdo con fondos buitres de menor rango, en base a una propuesta que generalizó el 5 de febrero, con validez solo hasta el 29 de febrero. Siendo este exiguo plazo otra evidencia de la desesperación que embarga al gobierno, siendo otra muestra de esto la mejora de 2,5 puntos (una quita del 30 % al 27,5 %) hecha a los holdsout “madrugadores”, que aceptaran la oferta diez días antes, el 19 de febrero.

Las declaraciones del Special Master Dan Pollack, designado por Griesa, son también otra muestra de la desesperación que embarga al gobierno, al intervenir funcionarios de todos los niveles en las gestiones emprendidas por Caputo, desde el presidente Macri para abajo:

“Yo personalmente he hablado hoy por teléfono al presidente Mauricio Macri, al principio del día, y al Ministro de Economía, Alfonso Prat-Gay. Ambos están sólidamente detrás de esta propuesta. Ambos han mostrado valor y flexibilidad en un paso adelante para y hacer frente a este problema largo y supurante que no estuvo originado en ellos. También deseo reconocer las contribuciones incansables y significativas de su equipo sobre el terreno en la ciudad de Nueva York, dirigido por el Secretario de Hacienda, Luis Caputo, y vice jefe del Gabinete, Mario Quintana. Otros en su equipo trabajaron durante todo el día para facilitar las negociaciones, y había muchos ministros en Buenos Aires que, si bien no está presente físicamente, eran importantes para el proceso, en particular, el jefe de gabinete, Marcos Peña.”

Seguidamente el 11 de febrero, con el nuevo estudio de abogados contratado por el gobierno, Cravath, Swaine & Moore, en reemplazo del Cleary Gottlieb que había llevado las causas desde su inicio, el gobierno de Macri hizo una presentación ante el juez Griesa. Explicándole en su comienzo, como si se tratara de una autoridad superior, las medidas económicas que había tomado a favor de ciertos sectores de la economía, y los funcionarios del JP Morgan Chase que había designado:

“Después de tomar posesión del cargo el 10 de diciembre de 2015, el presidente Macri comenzó a implementar una serie de reformas económicas, incluyendo la reducción de impuestos sobre la renta personal, eliminando la mayor parte impuestos a las exportaciones agrícolas y reacondicionamiento de la agencia de estadísticas de Argentina. El Presidente Macri designó a Alfonso Prat-Gay, ex presidente del Banco Central de Argentina, como su nuevo ministro de Economía, y él designó a Luis Caputo como su Secretario de Hacienda.”

Tras la presentación de Prat Gay y Caputo como si se tratara de una garantía especial ante Griesa, por sus antecedentes como ejecutivos del JP Morgan CHASE, el prestamista tradicional de Argentina, el escrito detallaba las negociaciones llevadas a cabo, y la propuesta formulada por Argentina. Apoyada según el mismo, por parte del secretario del Tesoro de EEUU, Jacob Lew, y “los mercados globales”.

En base a ello, Argentina le solicitó desesperadamente a Griesa, que sin más condicionamientos, levante automáticamente la cautelar que impide el pago a los holdsin y es la causa de su calificación crediticia en default técnico. Una vez que haya derogado las leyes cerrojos y de pago soberano sancionadas por el kirchnerismo, y haya pagado a los fondos buitres y holds out que hayan aceptado la propuesta hasta el 29 de febrero. Aunque ellos no abarquen a todas las sentencias dictadas por Griesa, en relación con las causas del “pari passu” que cuentan con la protección de esa cautelar.

Seguidamente la presentación argentina se despachó citando una nutrida jurisprudencia, que facultaría al juez para revocar a discreción las medidas cautelares que antes había dictado, si “su aplicación prospectiva ya no es equitativa” o se ha producido «un cambio significativo, ya sea en condiciones de hecho o de derecho«, cuando “sin modificación sería perjudicial para el interés público”. Destacando los cambios internos sucedidos en Argentina:

“… si el tribunal caracteriza la administración anterior como un «deudor recalcitrante de forma única», el gobierno actual está intensamente comprometida para solucionar la diferencia con sus tenedores de deuda a través de un acuerdo razonable y justo. El gobierno ha demostrado que el compromiso a través del «enorme progreso» que ha hecho a lo largo de los dos meses de negociaciones. Mediante la conclusión de acuerdos significativos, y través de la propuesta que el Special Master la refirió como «un avance histórico… que permitirá a Argentina volver a los mercados financieros globales para obtener capital muy necesario.”

Agregó además que Argentina debe recurrir a nuevos acreedores para obtener el dinero para hacer frente a los acuerdos de pago en efectivo arribados con los holdsout y buitres, y ellos necesitan “tener la confianza de que Argentina no será impedido de efectuar los pagos a los acreedores de la nueva deuda a emitirse”. Resultando por contrario el mantenimiento de la cautelar, un incentivo a los holdsout y buitres que aun no arribaron a un acuerdo, a mantenerse irreductibles en sus pretensiones, sin esmerarse para llegar a un acuerdo.

El 19 de febrero Griesa se despachó en forma favorable a la pretensión argentina, dedicando extensas parrafadas que muestran el grado injerencia, pérdida de soberanía, e incluso “herramienta de opresión” a una Republica, en que puede convertirse una deuda externa, como textualmente expresa Griesa. Los legisladores y gobernadores que se disponen a aprobar cualquier arreglo, para poder volver alegremente al mercado de la deuda externa, fenómeno que signa a Argentina desde su nacimiento hace dos siglos, deberían leer atentamente esas parrafadas de Griesa antes de hacerlo.

El tribunal ha explicado que «la República ha hecho nada en los últimos años para aliviar las preocupaciones del Tribunal «, y que, en todo caso, habían implementado un esquema para tratar de pagar a los tenedores de bonos que ingresaron a los canjes, sin tener que pagar a los demandantes… En noviembre de 2015, los votantes de la República eligieron a Mauricio Macri como su presidente, poniendo fin al reinado de doce años del partido en el gobierno anterior, encabezado por la ex presidenta Cristina Kirchner.

“La elección del presidente Macri marcó un punto de inflexión en la actitud y las acciones de la República. Desde la elección, el presidente de Macri ha declarado sistemáticamente su deseo de resolver los conflictos y volver a abrir el país a los inversores extranjeros…. si una orden judicial se convierte en «una herramienta de opresión» o «obviamente ineficiente», en última instancia, el tribunal tiene la facultad y el deber de modificar un decreto que impone una carga desproporcionada en relación con el beneficio que asegura.”

“La República y un número de demandantes piden al tribunal que ejerza su criterio para hacer cesar la cautelar. Argumentan que ya no es equitativa. El tribunal está de acuerdo. La cautelar (que impide los pagos de la deuda) una vez que resultó apropiada para hacer frente a la obstinación de la República, ya no puede justificarse.”

“En pocas palabras, la elección del presidente Macri cambió todo. Lo más importante, la República ha mostrado una disposición de buena fe para negociar con los holdouts. Bajo las administraciones argentinas anteriores, los demandantes han tenido que aceptar recortes severos en el valor de sus bonos, o bien participar en por lo general infructuosos esfuerzos para hacer valer las sentencias a su favor.”

“La República no trató seriamente las negociaciones ordenadas por el tribunal. Por contrario el liderazgo de la República participó en la retórica, llamando a los demandantes «buitres» o «terroristas financieros», al tiempo que mostraban desprecio por las resoluciones de este tribunal. En suma, las circunstancias han cambiado dramáticamente desde que se dictaron las medidas en febrero de 2012. La Corte encuentra y sostiene que el mantenimiento de las cautelares sería ahora no equitativa.”

Seguidamente, tratando de allanar lo más posible el camino, el 22 de febrero Argentina desistió de la apelación que había interpuesto ante la decisión de Griesa, de incorporar indiscriminadamente a “me too” (yo también”) que procuraron colarse tras las sentencias obtenidas por los fondos buitres a su favor. Y luego el 29 de febrero el Special Master Pollack anunció que se había llegado a un “acuerdo preliminar” con los principales fondos buitres, incluido el de NML de Paul Singer, expresando:

«Es para mí un gran placer de anunciar que los 15 años de batalla campal entre la República de Argentina y Elliott Management, dirigido por Paul E. Singer, están ahora en camino de ser resuelto”. Razón por la que repitió sus anteriores cálidos elogios hacia los integrantes del equipo argentino, haciéndolos extensivos al juez Griesa, e incluso a Singer, diciendo que “era un duro pero justo negociador”.

No obstante, como otra muestra de la desesperación que guía al gobierno argentino, dicho convenio con los principales fondos buitres se trata solo de un “acuerdo preliminar”. En el que les concedió el pago de “ciertos honorarios y gastos legales” por u$s 235 millones, dentro de los cuales se encuentran vergonzosamente, los honorarios por u$s 15 millones, referidos al embargo de la fragata Libertad en Ghana. Y el pago de intereses de u$s 322.795 por día, desde el 1 de marzo hasta el efectivo pago de la deuda. Faltando además pulir otras cuestiones no detalladas, que estarían relacionadas entre otras cosas, con embargos por u$s 267 millones, trabados por los fondos buitres en distintos tribunales del mundo. Cuya liberación a favor de ellos seguramente pretenden.

Como otra muestra de la desesperación que guía al gobierno argentino, este se autoimpuso un muy exiguo plazo de vencimiento para cumplir con los pagos, poniendo como fecha el 14 de abril. Con el que engañosamente presiona al Congreso para que apruebe una ley con fecha de vigencia fijada para el 1 de abril. Pese que en los convenios firmados, se prevé que los pagos pueden efectuarse con posterioridad a esa fecha, con el módico pago de un interés del 2 % anual.

Dado el carácter preliminar de ese arreglo, en la audiencia que al día siguiente 1 de marzo se concretó ante Griesa, Singer le puso maquiavélicamente un palo en la rueda al gobierno de Macri, con vistas seguramente a obtener más concesiones. Al pedir que la cautelar que impide el pago a los holdsin y ha puesto a Argentina en default técnico, se extendiera por treinta días más, después del cumplimiento de los pagos a los buitres. Lo cual fue compartido por otros acreedores que aún no llegaron a un arreglo, y se opusieron que la cautelar se levante hasta que estos se concreten.

No obstante Griesa repitiendo sus anteriores argumentos, el 2 de marzo se despachó con una resolución de “Opinión y Orden”, con la que ratificó su postura de que el tribunal iba a levantar automáticamente y sin mayor espera dicha cautelar. Si el Congreso Argentino deroga las leyes cerrojo y de pago soberano, y el gobierno cumple con los pagos estipulados en los acuerdos alcanzados hasta el 29 de febrero, aunque queden otras demandas del “pari passu” pendientes.

Al respecto, obrando en consonancia con las urgencias del gobierno argentino, Griesa expresa que “las apelaciones deben suceder rápidamente para garantizar la seguridad y la firmeza necesaria para tener éxito con los pagos comprometidos. El Congreso Argentino debe saber dónde se encuentra, y todas las partes deben actuar diligentemente para consumar estos pagos. Al menos un acuerdo de principio con cuatro tenedores de bonos principales pide el pago a mediados de abril. La República necesita tiempo para reunir el capital necesario para pagar a todos los demandantes con los que ha alcanzado acuerdos.”

Más adelante destaca tres cosas. Una, los acuerdos de pago ya alcanzados por Argentina que alcanzarían a u$s 6.200 millones, equivalentes al 85 % de las demandas del “pari passu”, en las que dictó la cautelar impidiendo el pago a los holdsin. La segunda, el hecho de que “la República ha mostrado una “actitud de cambio completo”, al abandonar de forma voluntaria sus anteriores enfrentamientos con el tribunal”. Y “en tercer lugar, ayer el presidente Macri se dirigió al Congreso de la Nación para instar a la aprobación de los pagos de estos litigios, un paso importante hacia el cumplimiento de las condiciones impuestas por el tribunal”.

No obstante posteriormente la Cámara de Apelaciones suspendió esa medida de Griesa, al aceptar la apelación interpuesta por NML y otros numerosos holdsout. Lo cual ha llevado al gobierno argentino a la exasperación en su desesperación, para tratar de salvar la situación en que ha caído el Banco Central. Como consecuencia de su propia torpeza, al haber levantado el cepo cambiario, con un enfoque monetario de la balanza de pagos, sin antes levantar la condición de default técnico en que Argentina estaba postrada, por las cautelares dictadas por Griesa.

La maldición de las supuestas quitas

Las supuestas quitas de deuda, son un clásico en los arreglos de ella, a los efectos de dorarle la píldora a quienes deben aprobarla, y a la opinión pública. Y en consecuencia los bonos “Par” y “Discount”, cuya quita se compensa con mayores intereses, son los bonos clásicos en esos arreglos.

Tal como sucedió con el Plan Brady negociado por Domingo Cavalo y Daniel Marx, y también en el canje del 2005 negociado por Roberto Lavagna y Guillermo Nielsen, completado luego en el 2010. Complementado en estos casos, con la emisión de las Unidades Ligadas al PBI (ULPBI) que absurdamente derivaron en un pago acelerado de ellos, por su pésimo diseño, y por la rápida recuperación de Argentina, tras la caída del PBI que registró entre 1998 y el 2002.

Pero la aparente quita sustancial del 67 % fijada por Lavagna y Nielsen, como un subterfugio para evitar poner en funcionamiento la Comisión Investigadora de la Deuda, que era demandada desde el Congreso y por la opinión pública, y que por efecto de los bonos Discount y los ULPBI en realidad no existió, fue la que deparó el problema de los holdsout y fondos buitres que hoy se pretende arreglar.

Al quedar finalmente un reducido monto de bonos por u$s 6.181 millones, equivalente al 7 % del total, cuyos tenedores no aceptaron la quita ni ingresaron a los canjes del 2005 y 2010, por no comprender o descreer de su oculto mecanismo de retribución, convirtiéndose así en holdsout. Algunos de los cuales optaron por litigar, mientras otros optaron por desprenderse de sus títulos a precio ruin, abriéndole paso así al negocio de los vulture funds o fondos buitres. Que no son bondholders o tenedores de bonos, sino que solo los compran para litigar y hacer una pingue diferencia.

La engañifa de la quita y sus sutilezas, se evidencia a título de ejemplo, en el hecho de que los demandantes del “pari passu” ante Griesa, tienen según el proyecto de ley enviado al Congreso y los fallos de Griesa, la facultad de optar por el monto de la sentencia, o por la oferta base del capital más el 50 %.

Por lo que algunos fondos buitres y holdsout de determinados bonos cortos, con vencimiento poco después del 2001, obtienen una quita menor del 30 o 27,5 % que puede ser incluso inexistente, si renuncian a la sentencia judicial y optan por la oferta base. Por eso el fondo buitre NML denuncio que su colega Aurelius había sido sobornado por el gobierno argentino, con esa opción dúplice.

Además la quita actual en el caso de los bonos FRAM, que buena parte detenta el fondo buitre NML de Singer, resulta solo una mínima disminución frente una ganancia descomunal. Dado que esos bonos, ligados a la tasa de riesgo país, han obtenido sentencias de Griesa reconociéndoles tasas de interés de hasta el 101 % anual, que hizo que el capital adeudado se multiplicara hasta diez veces. Como esos bonos habrían sido comprados a un cuarto de su valor nominal, esto representa ganancias para NML de cuarenta veces lo invertido. Por lo cual una quita del 30 % sobre la sentencia, solo significa reducir esa ganancia a 28 veces lo invertido.

El presidente Macri dijo en un reportaje que “la decisión de cerrar el problema de la deuda con los holdouts es una condición clave para construir la confianza que queremos generar: es difícil que un vecino nos preste su pala si todavía no le devolvimos el rastrillo que nos prestó hace un tiempo”. Pero el asunto es que por cada uno de esos rastrillos que nos prestó, ahora el “vecino” Paul Singer quiere que le devolvamos veintiocho de ellos.

Las leyes cerrojos y la RUFO FOR EVER

Pero además estas supuestas quitas, negociadas ahora con fondos buitres y holdsout, y alabadas por el juez Griesa en sus recientes fallos, llevarían a que nuevamente se puedan abrir demandas o embestidas legales contra Argentina, igual que sucedió con la equívoca quita del 2005 – 2010. En este caso por parte de holdsin, y nuevos y viejos fondos buitres como los que ya conocemos.

Al respecto, en los prospectos de bonos del canje del 2005, se establecieron las cláusulas de “acreedor más favorecido” (MFCC, su acrónimo en inglés) y la del “derecho a futuras ofertas” (RUFO, su acrónimo en inglés). En ellas se establecía claramente que el estado argentino podía hacer mejores ofertas públicas dirigidas a los holdsout, obligándose durante diez años a hacer participar en ellas a los holdsin.

También se reservaba discrecionalmente el derecho a llegar a acuerdos judiciales o extra judiciales con los holdsout, sin que ello reportara obligación alguna hacia los holdsin. Lo cual creó inmediatamente una corriente desfavorable a aceptar un canje, que aparecía con una desproporcionada quita nominal, ante la concreta posibilidad de poder llegar a un acuerdo particular con el gobierno argentino, si se obtenía una sentencia judicial.

Ante ello, desesperadamente, en forma parecida a la actual, al ministro Roberto Lavagna y el secretario de Finanzas Guillermo Nielsen, no se les ocurrió mejor idea que la sanción de la famosa ley cerrojo del 2005 (Nro 26.017). Con la que se prohibió tanto la posibilidad de hacer mejores ofertas públicas futuras, como la de concretar arreglos judiciales o extrajudiciales con particulares, derogando así de hecho las cláusulas MFCC RUFO.

Dicha ley, igual que se pretende con el proyecto de ley actual, el Congreso la sancionó velozmente en una semana, sin cambiarle una coma. Prohibiéndole al Poder Ejecutivo a pedido de este, reabrir el canje en un futuro y/o llegar a acuerdos con los holdout. De esta manera el Congreso estatuyo un inusitado repudio virtual de la deuda en manos de los holdsout, especificándose en la publicidad del canje, que los bonos en manos de estos, podían quedar en mora indefinidamente. Siendo esta la base de las sentencias que dictó Griesa en contra de Argentina referidas el pari passu, o igualdad de los acreedores.

A continuación esa ley fue ratifica en las sucesivas leyes de Presupuesto, hasta que en él 2009 se la suspendió temporalmente a los efectos de llevar a cabo el canje del 2010, con la sanción de la ley cerrojo de ese año (Nro. 26.547). Ordenando en ella que sus términos y condiciones, no podían ser “iguales ni mejores” a los del canje del 2005. Y ratificando a la par la continuidad de la promesa, de que no habría mejores ofertas futuras, ni acuerdos con nadie.

En el mensaje del proyecto de ley firmado por el ministro Amado Boudou, y el Jefe de Gabinete Aníbal Fernández, se expresaba que en ella se incluían “parámetros de trato igualitario entre todos los tenedores de los títulos elegibles… lo que implica una decisión política del ESTADO NACIONAL… “.

Esta vez su trámite en el Congreso solo duró tres semanas, sin que se le cambiara una coma al proyecto del Poder Ejecutivo. Pese su trascendencia, ya que junto con la del 2005, ambas figuran en los fundamentos del juez Griesa y la Cámara de Apelaciones de Nueva York, para el dictado de las sentencias del “pari passu”, que postraron a Argentina en un nuevo default “técnico”.

Tras el fallo de la Cámara de Apelaciones de Nueva York que convalidó la sentencia de Griesa, el gobierno kircnerista derogó la ley cerrojo del 2005 mediante la ley cerrojo versión 2013. Procuró así mostrar voluntad de pago ante la Corte Suprema de Justicia de EEUU. Dejando no obstante ratificado, conforme lo establecido en las leyes cerrojo del 2005 y 2009, que definitivamente no iba a ver mejora alguna respecto los términos concedidos en el canje del 2010.

En el mensaje del proyecto de ley con la firma de Hernán Lorenzino y Juan Manuel Abal Medina, se expresaba elocuentemente, como confesión de parte que puede ser usada en contra de Argentina, que “este juego armónico de la Cláusula RUFO y no solo de las leyes Nro 26.017 y 26.547, sino de las leyes de presupuesto desde el año 2004, es una clara y cierta demostración de que para la Argentina la equidad entre acreedores resulta ser una piedra basal de este proceso de reestructuración de deudas”… es, no solo una obligación asumida contractual y legalmente, sino también una Política de Estado.”

Pese a esa trascendencia, la ley fue sancionada expeditivamente, sin cambiarle una coma al proyecto del Poder Ejecutivo, en solo dos semanas. Y esta trabazón de sucesivas promesas negativas de no hacer (negative pledge) efectuadas por Argentina a lo largo de una década, como una RUFO FOR EVER, es la que evidentemente impide hacer ofertas o llegar a acuerdos con los holdouts, que impliquen alguna mejora respecto a los holdin.

Sin que nazca simultáneamente la obligación de hacerlas extensivas también a estos, asumida reiteradas veces de forma negativa por parte del Estado Nacional, con la promesa de no hacer nunca mejora alguna al respecto. Implicando una grave defraudación, el hecho que el Estado Nacional se sienta ahora desobligado de cumplir con esas claras promesas de no hacer, con las consecuentes demandas de daños y perjuicios que ello podría deparar.

Ver Anexo: MFCC – RUFO FOR EVER y leyes cerrojos para siempre

Los más que dudosos dictámenes de Cleary Gottlieb y el procurador del Tesoro

Los nuevos abogados de Cleary Gottlieb, Lee Buchheit y Andrés de la Cruz, se despacharon recientemente con un escueto dictamen de cinco hojas, donde dicen que la cláusula RUFO está vencida, y por ello no puede originar demanda alguna para Argentina, lo cual es una obviedad. Agregando que según la ley de Nueva York, un contrato debe ejecutarse “de acuerdo con el significado puro de sus términos”.

Seguidamente sin fundamento alguno, da también por vencidas las leyes cerrojos, pese que en ellas no se expresaron tiempo de vigencia alguno, sino que se extendieron sus efectos sine die, como un una “política de Estado”. Y dada la extrema debilidad de este argumento, agregan que según la Suprema Corte de Nueva York, las leyes cerrojo “eran parte de la conducta que constituyó una violación de la llamada cláusula pari passu… y privaban a las partes demandantes de un recurso legal adecuado y llevó al tribunal a diseñar las medidas cautelares pari passu”.

En consecuencia concluyen diciendo restrictivamente y redundantemente: “nada en los fallos de la Suprema Corte de Nueva York apoyaría una demanda legal o equitativa por parte de los Bonistas del Canje (holdsin) que busquen compensación adicional sobre la base de la derogación de las Leyes Cerrojo. En efecto, cualquiera de dichas demandas sería inconsistente con la visión de la Suprema Corte de Nueva York de que la sanción de las Leyes Cerrojo era parte de la conducta que violó la cláusula pari passu”.

El dictamen así se ciñe capciosamente a analizar los fallos recaídos en las demandas de los fondos buitres, y no al derecho que le puede asistir a los holdsin, defraudados con la promesa incumplida por parte de la República Argentina, según la legislación o jurisprudencia general. Máxime que dicha promesa fue expresamente insertada en los showroom internacionales, con los que se promovió los canjes del 2005 y 2010.

Ante esa conclusión lindante con la bobería, con solo observar la malévola forma en que se articuló la genérica cláusula de pari passu o igualdad de los acreedores, inserta en los bonos en poder de los holdsout, hasta llevar a Argentina a su default técnico por la prohibición por parte del juez Griesa de hacer pagos de la deuda externa, es posible calibrar las complicaciones que puede deparar lo prometido y no cumplido con las leyes cerrojo. Como si se tratara de una vuelta de tuerca, o “pari passu reforzado”.

Dicho dictamen se contrapone con lo dictaminado por parte de los abogados del mismo estudio Cleary Gottlieb, Carmen Amalia Corrales, Carmine Boccuzzi, y Jonathan Blackman, que atendieron las demandas contra Argentina en Nueva York a todo lo largo de ellas, y reiteradamente esgrimieron ante el juez Griesa la imposibilidad de hacer una mejora de ofertas, por la existencia de las leyes cerrojo.

En su memorandum de mayo del 2014, ellos recomendaban al ministro de Economía Axel Kicillof, declarar toda la deuda en default, y abrir un nuevo canje de deuda, ante el caso de que la justicia de EEUU fallara definitivamente en contra de la postura de Argentina, tal como sucedió. En consecuencia la opinión de estos abogados que han sido desplazados, sería mucho más ilustrativa que la trivial opinión de los advenedizos abogados de Claery Gottlieb, que aparecieron súbitamente durante el gobierno de Macri.

Por su parte con la clásica untuosidad radical, el flamante Procurador del Tesoro Carlos Balbin, se lavó las manos como Poncio Pilatos. Diciendo que no podía “ratificar” el dictamen de Cleary Gottlieb, ya que ellos emiten opinión de leyes y jurisprudencia extranjera “cuestiones ajenas al ámbito de conocimiento y competencia de este organismo”. Arguyendo que es “doctrina” de la Procuración circunscribirse a las leyes y tribunales argentinos, razón por la que Balbín se limitó a enviar al Congreso el bobalicón dictamen suscripto por Lee Buchheit y Andrés de la Cruz.

El Procurador Balbin eludió así olímpicamente el hecho complejo, de que son las leyes cerrojo argentinas, las que obligan al estado nacional en el extranjero. Y también en nuestro país, razón por la que obligadamente deberían haberse expedido sobre los efectos de esas leyes a este respecto. El mero hecho de que Balbín haya gambeteado esas respuestas, es indicativo de los peligros que puede deparar la situación. Habiendo advertido ya los bonistas italianos que ingresaron al canje del 2010, que estudiaran seriamente el asunto.

Por su parte el diputado del PRO Luciano Laspina, que preside la Comisión de Presupuesto y previamente se desempeñaba como gerente de Banco Ciudad, dio una muestra cabal de la trivialidad argentina con que se tratan los asuntos. Al afirmar que la propuesta base efectuada a los holdsout, de pago del capital más el 50 %, no significa mejora alguna a lo otorgado a los holdsin. Lo que aun si fuera cierto, sin considerar la cuestión de los bonos FRAN, es evidente que nada tiene de equiparable el cobrar hoy el 150 % del capital al contado, como se pactó con los holdsout, que esperar hasta el año 2033 o 2038, para terminar de cobrar el capital y los intereses de los bonos Discount o Par en manos de los holdsin.

La únicas salidas limpias, la ortodoxa onerosa o la heterodoxa virtuosa

Ante los riesgos ciertos que implican las leyes cerrojos, potenciados por los contundentes mensajes expresados en sus proyecto de ley, solo caben dos alternativas para tratar de lograr una solución limpia, que elimine en lo posible esos riesgos ciertos.

Una, que se podría denominar ortodoxa y onerosa, pero que no aventa enteramente esos riesgos ciertos, es la de olvidarse de negociaciones y quitas con holdsout, que impliquen convenios y pagos voluntarios de deuda. Y en consecuencia lo que habría que hacer es bajar humildemente la cabeza, como insinúo Macri cuando era candidato, y allanarse enteramente ante el juez Griesa y los restantes tribunales del mundo, donde los holdsout hayan entablados demandas.

Accediendo compulsivamente, en contra de la propia voluntad, a pagar cada una de las sentencias que vayan saliendo, mediante fideicomisos donde se haya depositado una cantidad suficiente de bonos para ello. Para lo cual se puede pedir el inmediato levantamiento de la cautelar de Griesa, para que esos títulos puedan colocarse en el mercado de la deuda. Lo cual no obstante no aventa enteramente la posibilidad de que algunos holdsin interpreten que de todas formas el estado argentino incumplió su promesa negativa de no mejorar los términos del canje, e intentar en consecuencia que responda por ello.

De esta manera el actual gobierno podría poner rápidamente en funcionamiento el “esquema monetario de la balanza de pagos”, para que Argentina en base a los dineros que toma prestado o vienen del exterior, pueda seguir a los tumbos en el sistema de la deuda y el mercado financiero global. Al que muchos gobernadores y legisladores incautos, parecen estar ansiosos de volver a ingresar, ignorando la experiencia recogida por Argentina en sus doscientos años de historia, y especialmente en los últimos 40 años.

La otra alternativa que podría denominarse heterodoxa y virtuosa, es la declarar la nulidad como títulos ejecutivos, de los títulos en manos de los holdsout que fueron emitidos en la década de los ’90, por la aberrante conculcación de soberanía con que ellos están dotados. Especialmente en relación a la renuncia a la inmunidad soberana de ejecución de sentencias que se concretó en ellos, sin una mínima intervención del Congreso, en base exclusivamente a amañados dictámenes de la Procuración del Tesoro de esa época.

Ver La deuda externa, la pérdida de la Libertad y Soberanía, y como recuperarla definitivamente

En base a esas cláusulas se produjeron hechos aberrantes para la soberanía de nuestro país, a lo largo y ancho del mundo, y como a ningún otro país en el mundo. Tales como el embargo de fondos diplomáticos, embajadas, monumentos como el museo samartiniano de Boulogne Sur Mer, bienes militares, etc. Hasta culminar con el embargo de la Fragata Libertad en Ghana, instado por el fondo buitre de Paul Singer, del que ahora incluso nos haríamos cargos de sus honorarios. Y con los fallos del juez Griesa, que contienen juicios valorativos respecto nuestra situación interna, con los que ordenó a Argentina lo que debe hacer o no hacer, y las leyes que se deben derogar. Orden que ahora se dispone a cumplir sumisamente nuestro Congreso de la Nación, supuestamente soberano

De esa manera esos títulos quedarían reducidos a deudas comunes, a las que Argentina debe darle una equitativa solución, según cada caso que se presente, sin efectuar mejora alguna respecto lo otorgado a los holdsin con los canjes del 2005 – 2010. Aventando así toda posibilidad de peligros ciertos, por efecto del incumplimiento de las leyes cerrojo.

Es claro que una solución de este tipo, inamistosa con el mercado, no le facilitaría a Argentina una inmediata vuelta al mercado de capitales, ni la puesta en marcha del “enfoque monetario de la balanza de pagos”, con el que torpemente el gobierno del presidente Macri intentó levantar anticipadamente el cepo cambiario.

Por contrario, obligaría a Argentina a apelar a las cuantiosas reservas brutas que existen en poder de los argentinos, que estimaciones conservadoras estiman en 220 mil millones de dólares, y otras estimaciones la elevan a 400 mil millones. Y este uso y confianza en nuestros propios recursos, seguramente nos ayudará a los argentinos a ser lo que debamos ser, si no no seremos nada.-

Anexo: MFCC – RUFO FOR EVER y leyes cerrojos para siempre

En el prospecto de los bonos de los canjes del 2005 y 2010 se introdujeron dos clausulas a favor de los acreedores, siendo una consecuencia de la otra. La primera es la cláusula de “acreedor más favorecido” (MFCC en inglés). Y la segunda derivada de esta, es la del “derecho a futuras ofertas” o RUFO en ingles, que es a la que generalmente se refiere la prensa.

Sus versiones definitivas fueron aprobadas en enero del 2005 por el ministro Lavagna (Resolucion 20/95). Con ellas se consagró un compromiso de igualar a los holdin con el acreedor más favorecido, en forma parcial o mutilada. Al establecer en la MFCC que Argentina se reservaba el derecho de efectuar futuras ofertas de canje, o acuerdos con privados. Previendo que solo en el primer caso debían extenderse esas mejoras a los holdin, si las efectuaba antes del 1/1/2015, posibilidad que se reglamentaba con la RUFO.

Lo cual le permitía a Argentina llegar a “acuerdos” con los holdouts, cuando le viniera en ganas, y sin consecuencia alguna, al no tener la obligación de extender sus mejoras a los holdin. Pero el dejar abierta esta posibilidad, desalentó la adhesión al canje. Por esa razón, para compeler a los bonistas a entrar al mismo, en febrero del 2005 se sancionó en forma exprés con un trámite de solo una semana, a pedido del PE, y sin que se le cambiara una coma, la ley cerrojo versión 2005 (26.017).

Ley cerrojo versión 2005

Con ella se prohibió al PE reabrir el canje en un futuro y/o llegar a acuerdos con los holdout. De esta manera el Congreso estatuyo un inusitado repudio virtual de la deuda que quedó en manos de los holdout. Siendo esta la base de las sentencias que dictó Griesa en contra de Argentina referidas, el pari passu o igualdad de los acreedores.

De esa manera la MFCC – RUFO fue de hecho derogada, comprometiéndose a Argentina como condición expresa del canje, en forma indefinida, a no realizar ofertas de canjes futuras, ni acuerdo alguno con los holdouts. Por parte de un estado soberano, y en el marco de una oferta pública de títulos supervisado por la SEC (Comisión de Valores de EEUU) con todas las implicancias que ello tiene en defensa del inversor.

Por lo cual contrario sensu, concordante con la promesa previa de la MFCC – RUFO, nace la obligación de Argentina de hacer participar a los holdin de las mejoras que llegara a efectuar en ambos casos. Haciendo esto sumamente peligrosos los acuerdos arribados con los fondos buitres y holdsout, por parte del gobierno de Macri.

No obstante uno de los autores intelectual de esa cláusula. el ex secretario de Finanzas Guillermo Nielsen, se presentó lo mas pancho ante la Cámara de Diputados, aplaudiendo esos acuerdos. Mientras que por su parte el ex ministro Lavagna hizo mutis por el foro, pero envió a su hijo Marcos para que aplauda el canje en lugar de él.

Además ese compromiso de Argentina como estado soberano, fue ratificado en las sucesivas leyes anuales de Presupuesto hasta la fecha. Algunas de las cuales llevan las firmas de los entonces vicepresidente de la Nación, Julio Cobos, y jefe de Gabinete, Sergio Massa. Que hoy no obstante se disponen a dar aprobación a esos acuerdos.

En el mensaje del proyecto de ley, firmado por Néstor Kirchner, Alberto Fernández, y Roberto Lavagna se decía: “… Por todo ello es que la oferta de canje no admite mejoras y debe considerarse definitiva… es la única que se compadece con la real capacidad de pago de nuestro país, por lo que se estima oportuno establecer que el Poder Ejecutivo nacional no podrá, reabrir el proceso de canje… Se establece asimismo la prohibición al Estado nacional de efectuar cualquier tipo de transacción judicial, extrajudicial o privada, respecto de los bonos mencionados.”

Completando este virtual repudio de la deuda en manos de los holdout, en el prospecto del canje se aseveraba que los bonos que quedaran en manos de los holdout, podían quedar en mora indefinidamente. Prometiendo además que el “Excedente de la capacidad de pago”, consistente en los dineros presupuestados para el pago de los bonos que corresponderían a los holdouts, se destinarían a las recompras de deuda establecidas en el mismo canje. Como diciendo, “tu plata se gastó, y perdiste la oportunidad para siempre”.

En su trámite en diputados, la ley fue aprobada por 146 votos afirmativos, 8 negativos, y 30 abstenciones, estando actualmente varios diputados que votaron a favor, dispuestos hoy a votar a favor de estos acuerdos, cuyo nombre más vale olvidar. Uno de los pocos objetores de ella fue el diputado MC Mario Cafiero, que premonitoriamente expresó que el repudio de deuda que implicaba la ley, podía derivar en un desastre “como el de República de Cromagnon”, y que se podrían producir embargos y entorpecimientos en los pagos como los que finalmente decretó Griesa.

Ley cerrojo versión 2009

Para posibilitar la reapertura del canje del 2010, se sancionó a fines del año 2009 la ley cerrojo versión 2009 (Nº 26.547). Con ella se autorizó al PE a la reapertura del canje durante el año 2010. Estableciendo que sus términos y condiciones no podían ser “iguales ni mejores” a los del 2005. Y además quienes participaran en el mismo, debían renunciar a las acciones o demandas que hubieren iniciado, aunque contarán con resolución o sentencia a su favor. Prohibiendo ofrecer a estos “un trato más favorable que a aquellos que no lo hubieran hecho”.

En este canje podían participar quienes habían ingresado al del 2005. Por lo que no había perjuicio para estos por los efectos de la reapertura de un canje, que según la ley cerrojo del 2005 estaba cerrado para siempre. Ratificando a la par la continuidad de la promesa, de que no habría mejores ofertas futuras, ni acuerdos con nadie.

No obstante si se puede decir que hubo perjudicados por el incumplimiento de esa promesa por parte de Argentina. Que no fueron otros que los holdouts que vendieron ínterin sus títulos a vil precio, desalentados por el supuesto cierre definitivo del canje del 2005. Y quienes los compraron y se presentaron al canje hicieron así una notable diferencia, que ha sido denunciada ante la justicia penal argentina. Involucrando al entonces ministro Amado Boudou, la consultora Arcadia, y los bancos intervinientes Barclays, Citibank, y Deutsche.

Entre los compradores de esos bonos también está NML de Paul Singer, que no solo se benefició con la ley cerrojo 2005, sino que además le dio una vuelta de tuerca más. Al plantear gracias a ella la violación del pari passu o igualdad de los acreedores, que depararon las inusitadas sentencia de Griesa. Postura que se vio reforzada por la sanción de la ley cerrojo versión 2009, que abrió temporariamente el canje durante el 2010, y lo volvió a cerrar después. Ratificando así el virtual repudio de deuda consagrado con la ley cerrojo del 2005.

Por su parte el gobierno argentino manifestó una enorme desidia, al desperdiciar la oportunidad que el mismo había creado, para comprar las acreencias de los holdouts por una quinta parte de su valor, en lugar de pagarla tres, cinco, o diez veces más, como sucedió con el canje del 2010. Los norteamericanos dicen que cuando en un negocio uno no sabe quién es el tonto, el tonto es uno mismo.

En el mensaje del proyecto de ley firmado por el ministro Amado Boudou, y el Jefe de Gabinete Aníbal Fernández, se expresaba que en ella se incluían “parámetros de trato igualitario entre todos los tenedores de los títulos elegibles, sin perjuicio de que hubieran iniciado o no acciones judiciales, administrativas o arbitrales, lo que implica una decisión política del ESTADO NACIONAL… “.

La ley fue promulgada de hecho y su trámite en el Congreso solo duró tres semanas, sin que se le cambiara una coma al proyecto del PE. Pese su trascendencia, ya que junto con la del año 2005, figura en los fundamentos del juez Griesa y la Cámara de Apelaciones de Nueva York, para el dictado de las sentencias contra de Argentina que descerrajaron la actual caída de Argentina en un nuevo default “técnico”.

Ley cerrojo versión 2013

Recién tras el fallo de la Cámara de Apelaciones de Nueva York que convalidó la inusitada sentencia de Griesa, el gobierno atinó a derogar la ley cerrojo del 2005 mediante la ley cerrojo versión 2013 (Nº 26.886). Tratando de mostrar voluntad de pago ante la Corte Suprema de Justicia de EEUU, ante la cual apelo el falló de la Cámara, para revertir la tenaz falta de voluntad de pago manifestada previamente.

La cual no obstante quedó claramente acotada a las promesas efectuadas previamente a los holdsin, en forma implícita en la ley cerrojo del año 2005, y en forma explícita en la del 2010. En el sentido de que definitivamente no iba a ver mejora alguna respecto los términos concedidos en el canje del 2010. Ratificando que los holdout que adhieran a la reestructuración, deben renunciar a los derechos reconocidos por cualquier sentencia judicial o administrativa, prohibiendo además ofrecerles un trato más favorable.

En el mensaje del proyecto de ley con la firma de Hernán Lorenzino y Juan Manuel Abal Medina, se expresaba elocuentemente, como confesión de parte que puede ser usada en contra de Argentina, que “Este juego armónico de la Cláusula RUFO y no solo de las leyes Nro 26.017 y 26.547, sino de las leyes de presupuesto desde el año 2004, es una clara y cierta demostración de que para la Argentina la equidad entre acreedores resulta ser una piedra basal de este proceso de reestructuración de deudas”… es, no solo una obligación asumida contractual y legalmente, sino también una Política de Estado.”

Pese a ello, la ley fue sancionada expeditivamente, sin cambiarle una coma al proyecto del Poder Eejecutivo, en solo dos semanas. Y esta trabazón de sucesivas promesas efectuadas por Argentina a lo largo de una década, o RUFOR EVER, es la que evidentemente impide hacer ofertas o llegar a acuerdos con los holdouts, que impliquen alguna mejora respecto a los holdin, sin que nazca la obligación de hacerlas extensivas también a estos.