Parafraseando a Abraham Lincoln se podría decir que “El presidente Milei no puede engañar a la gente: puede engañar a la gente por un tiempo; puede engañar a una parte de la gente todo el tiempo; pero no se puede engañar a todo el mundo todo el tiempo”. (En el discurso que pronunció en 1858 en la ciudad de Clinton, Illinois, EEUU).

Así tras fraguar el resultado del blanqueo respecto al ingreso real de divisas, que fue solo la tercera parte de lo que se anunció, ahora oculta ardidosamente y con alevosía, que en la publicitada operación de REPO que el BCRA anunció con bombos y platillos a principios de año, tuvo que entregar como garantía USD 3.000 millones de bonos BOPREAL (Bonos para la Reconstrucción de una Argentina Libre) creados tras la asunción de Milei como presidente, para obtener solo USD 1.000 millones.

Lo cual en vez de ser una manifestación de la libertad que se invoca en esos bonos, es una notable muestra de la penosa situación andrajosa en divisas en que se encuentra el BCRA, y de dependencia absoluta de los capitales foráneos.

La REPO anunciada con bombos y platillos por el BCRA

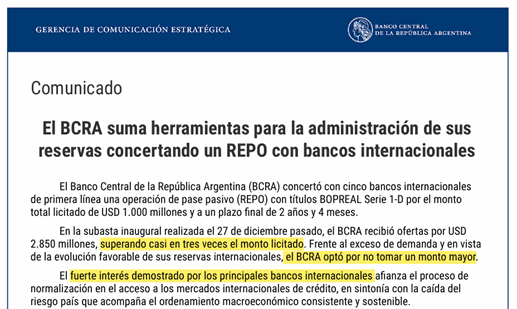

El 3 de enero pasado la Gerencia de Comunicación Estratégica del BCRA emitió un comunicado con título: “El BCRA suma herramientas para la administración de sus reservas concertando un REPO con bancos internacionales” donde decía: “El Banco Central de la República Argentina (BCRA) concertó con cinco bancos internacionales de primera línea una operación de pase pasivo (REPO) con títulos BOPREAL Serie 1-D por el monto total licitado de USD 1.000 millones y a un plazo final de 2 años y 4 meses.”

“En la subasta inaugural realizada el 27 de diciembre pasado, el BCRA recibió ofertas por USD 2.850 millones, superando casi en tres veces el monto licitado. Frente al exceso de demanda y en vista de la evolución favorable de sus reservas internacionales, el BCRA optó por no tomar un monto mayor. El fuerte interés demostrado por los principales bancos internacionales afianza el proceso de normalización en el acceso a los mercados internacionales de crédito, en sintonía con la caída del riesgo país que acompaña el ordenamiento macroeconómico consistente y sostenible.”

A continuación, detallaba que se pagaría una tasa de interés del orden del 8,8 % anual, sin ningún otro detalle técnico de la operación, ni siquiera quienes fueron los bancos intervinientes. Y venía seguido de un extenso bla bla bla, referido a la administración de la posición de liquidez en moneda extranjera por parte del BCRA a un menor costo posible, y lo bueno que era este nuevo instrumento para lograr ello, etc.

Una operación de REPO, tomado del inglés Repurchase Agreement (Acuerdo Recompra) según su definición financiera, es “un contrato para vender valores, generalmente bonos gubernamentales, y recomprarlos poco después a un precio ligeramente más alto”. Pero esto solo se trata de un eufemismo, que hace recordar el chiste “alergia tienen los ricos, moquillo y más moquillo”.

La índole de las REPO

Cayendo en el lenguaje degradado que han popularizado Luis Juez, y llevado a un extremo Javier Milei, se puede decir a la cordobesa. que esas operaciones, y especialmente esta concretada por el BCRA, son un “mocazo”. Tanto por la índole de ella, y por el enorme margen de garantía al que tuvo que acceder el BCRA para que se concretara.

En su esencia, disimulada con ese nombre pomposo, la REPO es un empeño. Al que apelan solo los pobres, llevando bienes muebles de primera necesidad o valiosos emocionalmente al prestamista, y si luego de un plazo dado no los rescatan, pagando con creces lo prestado, sin más los pierden definitivamente. O sea que es mucho peor que un crédito pignoraticio, al que apelan las personas pudientes para la compra de autos, y empresas, donde se dan en prenda bienes muebles, que se ejecutan judicialmente si no se cumplen con los pagos.

Al respecto Luis “Toto” Caputo y Santiago Bausili, el primero como ministro de Finanzas y el segundo como su secretario de Finanzas, tomaron REPOs durante el gobierno de Mauricio Macri, por un total de USD 12 mil millones, entregando títulos por el doble de ese valor, USD 24 mil Millones. Operaciones que bajo el pomposo nombre de “administración de pasivos”, no figuran como deuda.

Las cuales, ante la imposibilidad de rescatar esos títulos, obligaron al gobierno de Macri a acudir desesperadamente al FMI, a principios del 2018, cuando se bloqueó el financiamiento externo privado. Lo que a su vez derivo en la célebre acusación hecha por Milei a Caputo en ese año, de “que se fumó 15 mil millones de dólares.”

Pero lo peor de todo no fue eso, sino el retorno del FMI con sus estúpidas recetas. Consistente en que la tasa de devaluación y la tasa de interés. debían ir por sobre el índice precios. Ignorando supinamente o perversamente, la sensibilidad que tiene para los argentinos el precio del dólar marginal, que es la locomotora de los precios.

Ver INFLACION: la provoca la dominancia del dólar CCL sobre el Blue manipulado desde Nueva York

Y así se desató una inflación que desestabilizó al gobierno de Macri, y al anterior gobierno, que en manera alguno supieron enfrentar eso. Y casualmente ahora el FMI parece haberse olvidado de esas estúpidas recetas, en un gobierno que se declaró aliado incondicional de EEUU, e incluso propone para ello disolver el Mercosur.

El monto de las garantías ocultadas por el BCRA

La intransparencia en la toma de deuda por parte de Caputo y Bausili durante el gobierno de Macri, llegó a un pico notable como nunca antes visto. Mediante inflar por un lado las ofertas recibidas, como lo hacen ahora con la REPO. Y no brindar detalle alguno respecto el resultado de las licitaciones, en cuanto al precio de corte y los beneficiados con ello, y cuales eran las ofertas aceptadas y rechazadas, etc. Que cabe apuntar no comenzó con ellos, sino en los tiempos de Amado Boudou como ministro de Economía, y siguió con Sergio Massa ocupando el mismo puesto.

Por ello, sabiendo como las gastan Caputo y Bausili, un par de días después del anuncio de la REPO, el autor de esta nota hizo un pedido de información pública al BCRA, solicitando bajo el Tramite 8481, que se informara cual era el margen de garantía, o sea cual era el valor total de los bonos vendidos por el BCRA, con obligación de recompra por parte del mismo.

Recién el 27 de enero obtuve una “no respuesta” por parte del BCRA, dado que en vez de informar algo tan simple, se me dijo que se renovaba el plazo de quince días hábiles para brindarla, “dada la necesaria intervención de diversas dependencias de esta Institución para la debida tramitación de su petición”, tal como se puede apreciar seguidamente.

Interin, como si se tratara de una respuesta a esa inquietud, el diario Clarín el 8 de enero publico una nota con el título “Estiman que el Gobierno le entregó en garantía a los bancos bonos por casi el doble de lo que le prestaron”, donde expresaba: “Después de un año de negociaciones, el Gobierno cerró un REPO por US$ 1.000 millones con cinco bancos internacionales y entregó activos por cerca de US$ 1.700 millones. Ese fue el monto en concepto de garantía (mayormente bonos) aportado por el Banco Central para cerrar el préstamo anunciado el viernes pasado que impactó en una reducción del riesgo país por debajo de los 600 puntos, según dos fuentes cercanas a las tratativas.”

Mas adelante continuaba diciendo: “Si bien algunas entidades que participaron del acuerdo se excusaron de brindar información, Clarín pudo saber que el aforo fue del 65%, por lo cual se entregaron activos por US$ 1.650 millones. El mix contempló un 80% en bonos Bopreal serie 1 D y un 20% en bonos del Tesoro norteamericano. Así, el BCRA cubrió el aforo -que es un porcentaje a descontar sobre el valor técnico del título- con una nueva emisión de Bopreal, que cotiza al 91%.”

“Otras estimaciones son levemente superiores. «Las series del Informe Monetario Diario muestran que el pasado viernes 3 de enero el stock de Bopreal creció US$ 1.736 millones a US$ 10.716 millones. Asumimos que se explica por la emisión de nuevos Bopreales Serie 1D que fueron entregados en concepto de garantía a los 5 bancos internacionales con los que la autoridad monetaria firmó un repo por US$ 1.000 millones», dijo 1816”.

«Hasta aquí ya sabíamos el monto del REPO, que los bancos habían ofrecido USD 2.850 millones, que el plazo de la operación era de 2 años y 4 meses y que la tasa de interés era SOFR+4,75%, equivalente a alrededor de 8,8% en la actualidad», agregó. Y estimó que «tomando el valor de mercado de los instrumentos (en torno a US$ 90 clean), la garantía pasaría a ser poco menos de 1,6 a 1» (1,6 de valor nominal de Bopreal por cada dólar cash).

Seguidamente la nota traslucía la verdadera índole de la transacción: “Para el BBVA, el acuerdo de recompra (Repurchase Agreement) es un préstamo asegurado con un bono, similar a un empeño o contrato de prenda. «El cliente necesita dinero y le concedemos un préstamo quedándonos algo que le pertenece. Sólo que en vez de quedarnos una joya nos quedamos con un activo de deuda pública. A diferencia de una casa de empeño, existe un pacto de recompra que el banco cumplirá», explica la entidad en su sitio.”

Y seguidamente sin advertir la contradicción en que incurría, la nota malinformaba diciendo: “Respecto a los intereses devengados por los bonos, un exfuncionario del BCRA explicó que el cupón lo cobrará el dueño del título, que es el Banco Central. El Bopreal serie 1 D devenga una tasa nominal anual del 5% y el próximo vencimiento es el 30 de abril de este año.”

Obviamente al vender los títulos, el BCRA dejó de ser dueños de ellos. Y en consecuencia, lo que se estila al respecto, es que sus ahora nuevos dueños, o sea los bancos, son los que reciben la renta y la aplican al pago del rescate o recompra. Devengando esos importes unos intereses mucho menores que los que ellos cobran.

Si la tasa es de un 5 % anual de los bonos entregados, con un triple de garantía como se verá, esto significa que anticipadamente los bancos intervinientes en la REPO en cuestion, con plazo de mas de dos años, reciben pagos anticipados del orden de 30 % de lo prestado. Lo cual a su vez hace que la tasa efectiva del prestamo sea superior a la pactada inicialmente.

Bajo el título Para qué sirve el REPO, la nota informaba que los bancos intervinientes -que no había informado el BCRA- fueron el Santander, ICBC, JP Morgan, BBVA y Citi. O sea, los mismos que intervenían en las REPO pactadas por Caputo y Bausili en los tiempos de Macri. Dejando traslucir además al respecto, que la operación era puro humo, por parte de una administración en apuros, al consignar que ella:

“… permitió mejorar las condiciones financieras con la suba de los bonos en dólares y la baja del riesgo país en la previa al pago de US$ 4.500 millones por los títulos que vencen este jueves. «La plata de los pagos está, quieren mostrar que tienen crédito y espíritu de que haya alta renovación de los pagos de la deuda«, dijeron en una de las entidades… Siguen hablando con el FMI para hacer un programa integral con fondos frescos y tirar para adelante los pagos, el REPO está enfocado en que vuelvan a comprar bonos con lo que se paga, en mostrar que Argentina vuelve a los mercados«, dijo la misma fuente.”

El monto de BOPREAL entregados es el triple de lo obtenido

Revisando el dato consignado por Clarín, en el Anexo del Informe Monetario Diario, se verifica que sí, que los BOPREAL pasaron de USD 8.980 millones a USD 10.716 millones, entre el 2 y el 3 de enero, fecha en que se concretó la operación. Arrojando una diferencia de USD 1.736 millones de BOPREAL supuestamente dados en garantía.

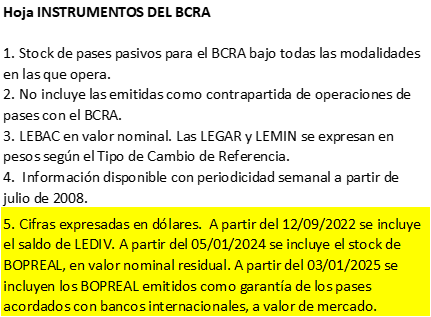

Pero, siempre hay un pero, y por ello los financistas y contadores aviesos dicen que “el diablo se esconde en los detalles”. Y este es el caso precisamente, porque como se puede ver el título de la columna “LEBAC en dólares, LEVID y BOPREAL” tiene una llamada (5) con las que se aclaran dudas. Y en la hoja adyacente NOTAS, esa llamada concretamente dice, entre otras cosas resaltadas en el área amarilla: “A partir del 05/01/2024 se incluye el stock de BOPREAL, en valor nominal residual. A partir del 03/01/2025 se incluyen los BOPREAL emitidos como garantía de los pases acordados con bancos internacionales, a valor de mercado.

El efecto de esa nota, en relación con las garantías realmente entregadas, es sencillo de calcular aritméticamente. Mediante dividir el importe total de BOPREAL al 3 de enero, por su cotización de mercado de ese día, y restarle el monto correspondiente al del día anterior.

Si se toma un valor de mercado de USD 89,445 cada cien BOPREAL BPD7C, que está dentro de los márgenes de cotización de ese día, cuyos precios oscilaron entre USD 89,200 y USD 90,380, el monto de BOPREAL a Valor nominal el 3 de enero fecha de la operación, trepa a USD 11.980 millones. Y si se le resta los BOPREAL a valor nominal residual del día anterior, USD 8.980 millones, esto arroja exactamente USD 3.000 millones de BOPREAL entregados en garantía, a cambio de haber recibido solo USD 1.000 millones.

A esto debe agregarse la novedad que consigna Clarín, que un 20 % de los títulos entregados fueron bonos del Tesoro de EEUU. Si esto fuera exactamente así, se habrían entregado adicionalmente bonos de ese origen por otros USD 750 millones (3.000/0,8 – 3.000). O sea que se habrían entregado títulos en garantía por un total de USD 3.750 millones.

Por otro lado, esta operación de REPO con sus enormes márgenes de garantía en bonos, daría a entender que Milei, Caputo, y Bausili, no pudieron concretar una REPO con el oro que extrajeron del país, y enviaron presuntamente a Londres. No obstante el conflicto que mantenemos con el Reino Unido por Malvinas.

El cual, con una garantía real en oro, hubiese sido mucho más rendidor, aunque deteriorado la calidad de las reservas. Pero aparentemente el mismo habría sido impedido por los fallos de la jueza Loretta Preska de Nueva York, que en la causa por la compra de YPF, ha pedido del demandante Buford Capital, requirió al gobierno argentino que informe donde tiene depositado el oro el BCRA.

A la par que los expertos opinan que el mismo es inembargable, salvo que con él se concrete una operación comercial, como sería una REPO. Y en tal caso en el momento de su recompra por parte del BCRA, caerían sobre el oro la jueza Preska y Buford Capital encima. Pudiendo tener que ver también este enredo, con la intempestiva remoción del Procurador del Tesoro Rodolfo Barra.

Otros engaños del BCRA y el gobierno

El BCRA con ese alevoso y ardidoso maquillaje, concretado respecto la cantidad de BOPREAL entregados en garantía en la REPO, como si se tratara de un teatro farsesco, evidencia tener una trastienda de vestuario, utilería, y maquillaje, para evitar que los espectadores adviertan el estado andrajoso en que se encuentra.

Otra evidencia de esta farsa, es cómo simularon durante el proceso del blanqueo de capitales, un aumento de depósitos en dólares, que estuvieron muy lejos de ser tales. Contando con la íntima complicidad de los bancos que supuestamente deben supervisar, desarrollada por la larga vida en común que tuvieron Caputo y Bausili como ejecutivos de ellos.

Concretamente, el notable aumento que se registró de depósitos en dólares al comienzo del blanqueo, no provino de depósitos en las cuentas CERA (Cuenta Especial Regularización Activos) por parte de blanqueadores de capitales, como se hizo creer al público. Sino de la PCG (Posición General de Cambio) o FAE (Formación Activos Externos) de los mismos bancos y financieras, como se puede apreciar en el siguiente gráfico, confeccionado en base a los datos del BCRA.

En él se puede observar que la FAE o PCG de bancos y financieras, caen notablemente a fines de septiembre, con una disminución neta respecto fines de agosto de menos -USD 10.719 millones (de – USD 759 a –USD 11.478). Y a la par los depósitos en dólares treparon USD 11.512 millones (de USD 4.985 a USD 16.947). Lo cual significaría que el 93 % de ese aumento, provino de las FAE o PCG en poder de los bancos transformadas en depósitos en dólares, y así el aumento neto de los depósitos habría sido solo de USD 793 millones.

Luego a fines de octubre respecto fines de agosto, las FAE o PCG cayeron en forma neta menos -USD 11.476 millones (de -USD 759 a -USD 12.235). Mientras que los depósitos en dólares treparon USD 15.277 millones (de USD 4.985 millones a USD 20.262 millones). Lo cual significaría que el 75 % de ese aumento, provino de las FAE o PCG en poder de los bancos transformadas en depósito en dólares, y el aumento neto de los depósitos habría sido solo de USD 3.801 millones.

Finalmente -ya que aún no hay datos de diciembre- a fines de noviembre respecto fines de agosto, las FAE o PCG cayeron en forma neta menos -USD 7.296 millones (de -USD 759 a -USD 8.055). Mientras que los depósitos en dólares treparon USD 13.302 millones (de USD 4.985 millones a USD 18.287 millones).

Lo cual significaría que el 55 % de ese aumento, provino de las FAE o PCG de los bancos transformadas en depósito, y el aumento neto de los depósitos habría sido solo de USD 6.006 millones. Cifra que a su vez representaría el verdadero monto de los capitales efectivamente blanqueados, no los USD 22 mil y pico de millones anunciados por el gobierno.

Pero el estado andrajoso en divisas del BCRA y la desesperación consecuente de sus autoridades, no solo se revela por la verdadera cantidad de BOPREAL entregados en garantía; o los dibujos de los depósitos en dólares con la complicidad de los bancos; o el falso resultado del blanqueo de capitales, multiplicándolo más de tres veces. Sino también:

- En la baja de las retenciones a cero para mercaderías de origen agroindustrial.

- En la baja de un 20 % de las retenciones a los granos y derivados, siempre y cuando las divisas se liquiden a los 15 días de hecha la DJVE (Declaración Jurada Venta al Exterior).

- En el apurado arreglo al que se trata de arribar con el FMI, siempre y cuando, contando con la bendición de Trump, este le preste al gobierno aunque sea en cuotas nuevos fondos frescos. O sea, nada distinto de lo que hicieron “Toto” Caputo y Bausili en el 2018.

- Y en la torpe mimesis que manifestó Milei respecto las posturas de Trump, referidas a la ideología de genero y la migración. Que reveló rotundamente en la cumbre empresaria de Davos, y le traido problemas internos y con países vecinos. Presentándose como un acólito fanático de Trump, para forzar la bendición de este para el préstamo que desperadamente busca del FMI para poder salir adelante.

Los motivos de estos insidiosos engaños

El estado andrajoso en divisas por parte del BCRA, tratando de obtenerlas de cualquier manera, no se condice para nada con lo ufano que se manifiestan respecto la marcha de la economía los audaces drugos Milei, Caputo, Bausili, y quienes los secundan. Ayudados para ello por la prensa amiga en lo económico, encabezada por Clarín y LA NACION, que parecen incapacitados para ver en profundidad las cosas.

Al respecto, el mega banco JP Morgan interviniente en la REPO, tres días después de concretada ella, el 6 de enero, publicó un largo informe firmado por Nur Cristiani, (Head of LATAM Investment Strategy) y Kenneth Datta (Global Investment Strategist) que bajo el subtítulo De cara al futuro, terminaba diciendo:

“La combinación de los avances en el gasto fiscal y la inflación ha permitido recientemente que Argentina obtuviese una mejora en su calificación por parte de Fitch, al pasar de CC a CCC (ocho niveles por debajo de grado de inversión y en la misma posición que Bolivia). La deuda del país sigue en rangos significativos de riesgo, pero incluso las agencias calificadoras están reconociendo la dirección positiva de los cambios.”

“A pesar de los avances significativos en la situación económica y política, aún está por verse si estos logros son sostenibles… A medida que Argentina continúa su resurgimiento económico, lograr equilibrar el crecimiento y controlar la inflación y responsabilidad fiscal será crucial para mantener la trayectoria positiva. Continuamos monitoreando la situación, especialmente a través del lente de los ciudadanos…”

“El aumento del desempleo, tasas elevadas de pobreza y salud económica general de la población siguen siendo variables inciertas, y cómo se estabilicen en relación con las políticas a largo plazo de Milei será sumamente importante. Asimismo, recientemente se ha mencionado una posible inclusión de Argentina en los índices de MSCI, ya que actualmente el país está clasificado como un mercado independiente debido a su inaccesibilidad y profunda incertidumbre económica. Por ahora, la comunidad internacional de inversionistas la sigue considerando con cautela y espera la estabilización hacia la que ha estado trabajando diligentemente.”

La opinión negativa de Moodys

Posteriormente el 24 de enero, tras el pago de los vencimientos de capital e intereses de la deuda renegociada en el 2020, Moody’s Ratings comunico haber mejorado “las calificaciones de emisor en moneda extranjera y moneda local de largo plazo del Gobierno de Argentina a Caa3 desde Ca. La perspectiva ha cambiado a positiva desde estable.” Como tratando de darle una cautelosa mano al gobierno de Milei, el comunicado continuaba diciendo:

“La mejora de la calificación a Caa3 refleja nuestra opinión de que el enérgico cambio de política del gobierno ha permitido un ajuste fiscal y monetario que está ayudando a abordar los desequilibrios económicos y a estabilizar las finanzas externas, disminuyendo la probabilidad de un evento crediticio. Siguen existiendo riesgos significativos para la capacidad del país de cubrir los próximos pagos de la deuda externa, incluidos los relacionados con la eliminación de los controles de capital y de cambio o con shocks negativos que podrían conducir a un evento crediticio con pérdidas materiales para los tenedores de bonos.”

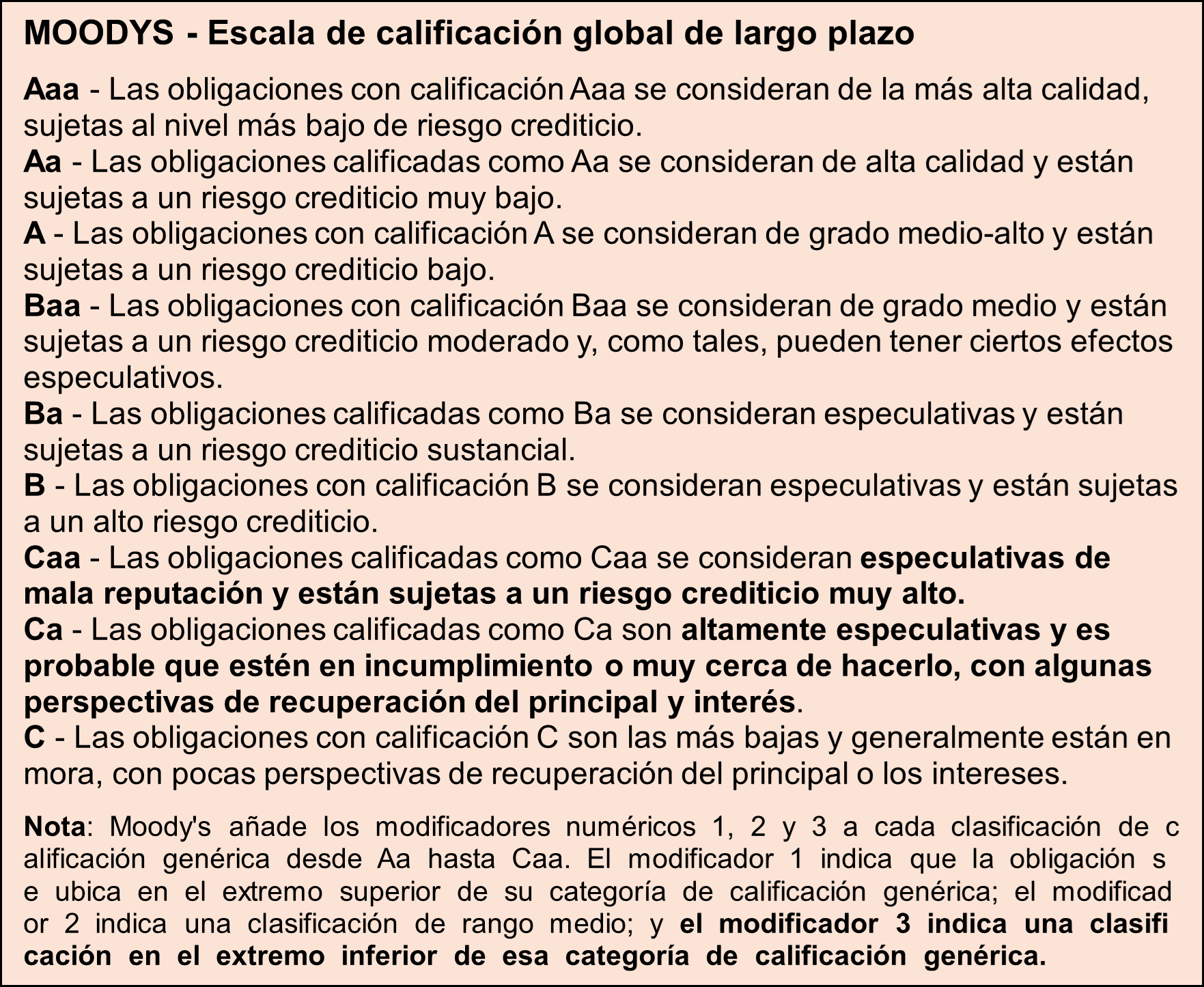

Como se puede apreciar en el siguiente cuadro, que contiene la escala de calificaciones de Moodys, la Caa se encuentra en un puesto 7 de 9. Y las obligaciones de ella “se consideran especulativas de mala reputación y están sujetas a un riesgo crediticio muy alto”. Por su parte el modificador numérico 3, representa apenitas un escalón por arriba de la Calificación Ca en la que estaba Argentina. Cuyas obligaciones son “altamente especulativas y es probable que estén en incumplimiento o muy cerca de hacerlo, con algunas perspectivas de recuperación del principal y interés.”

Tras elogiar las medidas llevadas adelante por el gobierno de Milei, bajo el subtítulo “PERSISTEN RIESGOS IMPORTANTES DE VULNERABILIDAD EXTERNA” el informe de Moodys continúa diciendo:

“A medida que Argentina avanza hacia la siguiente fase del período de ajuste macroeconómico, que implicará la eliminación de los controles de capital y de cambio, surgirán nuevos desafíos que podrían comprometer los avances logrados hasta la fecha, incluidos los riesgos de balanza de pagos a los que las autoridades tendrán que responder.

La complejidad inherente a eliminar estos controles sin fomentar entradas de capital que crearían nuevos desequilibrios, salidas de capital que exacerbarían los existentes, o el riesgo de un crecimiento excesivo de las importaciones, podría poner en peligro la sostenibilidad de la balanza de pagos.

Si un sentimiento interno excesivamente positivo sobreestimula la incipiente recuperación económica, la demanda de importaciones podría fortalecerse, aumentando la vulnerabilidad a un shock económico o político que podría hacer descarrilar el ajuste en curso de las cuentas externas del país.”

Bajo el título “CONSIDERACIONES AMBIENTALES, SOCIALES Y DE GOBERNANZA” Moddys proseguía diciendo: “El puntaje de impacto crediticio ESG (CIS-5) de Argentina indica que las consideraciones ESG, en particular la gobernanza débil, son materiales para la calificación y pesan mucho en el perfil crediticio del soberano.”

“La exposición de Argentina a los riesgos ambientales (puntaje de perfil de emisor E-3) es relativamente limitada y surge principalmente de riesgos climáticos físicos, transición de carbono, estrés hídrico y amenazas al capital natural. En 2018, una importante sequía fue un factor clave de la recesión económica de ese año, un shock que volvió a ocurrir en 2023 con implicaciones fuertemente negativas para los ingresos de exportación del crucial sector agrícola. Los riesgos de calor y agua seguirán siendo un desafío crediticio en el futuro previsible dada la gran dependencia de la economía del sector agrícola, que es la principal fuente de divisas para el país a través de la exportación de cereales y granos.

La exposición de Argentina a los riesgos sociales (puntaje de perfil de emisor S-4) está determinada por las tendencias laborales y de ingresos que se han deteriorado notablemente debido a la inestabilidad macroeconómica que ha llevado a una caída de los niveles de ingresos y a un aumento de las tasas de pobreza en un mercado laboral sumamente rígido. Las disparidades en la distribución de la riqueza y la disminución de los ingresos exacerban las tensiones sociales y aumentan los riesgos políticos a pesar de una demografía favorable y unos resultados educativos comparativamente sólidos.

Los riesgos de gobernanza (puntaje del perfil de emisor del G-5) pesan mucho en el perfil crediticio de Argentina debido a problemas de larga data que en el pasado llevaron a políticas inconsistentes y a incumplimientos de pago de la deuda. Años de marcos de política fiscal y monetaria impredecibles e insostenibles dieron como resultado reiterados desequilibrios fiscales y externos que dejan a la economía propensa a la recesión.”

Bajo el subtítulo “FACTORES QUE PODRÍAN CONDUCIR A UNA ACTUALIZACIÓN O DEGRADACIÓN DE LAS CALIFICACIONES” el informe de Moodys finaliza diciendo:

“Mejoraríamos la calificación soberana si se observa un aumento sostenido de las reservas internacionales, que conduzca a una mejora sostenida y sustancial de la posición de liquidez externa del país. La evidencia de que las entradas de IED a largo plazo hacen una contribución significativa a la sostenibilidad de la balanza de pagos podría respaldar una calificación más alta.

“Los avances electorales del partido del presidente Milei en las elecciones legislativas de mitad de período que aumenten el apoyo político a la agenda de políticas del gobierno y mejoren la capacidad del gobierno para adoptar reformas adicionales, fortalecerían el perfil crediticio de Argentina y podrían conducir a una mejora.”

Por el contrario, la perspectiva podría cambiar a estable si los cambios en la balanza de pagos, políticos y de políticas asociados con un escenario que llevaría a una mejora en la calificación no se materializan en los próximos 12 a 18 meses.

Rebajaríamos la calificación de Argentina si shocks políticos o económicos socavan la estabilidad macroeconómica, o si una mayor volatilidad financiera afecta la capacidad del soberano para pagar su deuda externa, lo que lleva a pérdidas para los tenedores de bonos que exceden las consistentes con una calificación Caa3.

La incapacidad de gestionar la eventual eliminación de los controles de capital y al mismo tiempo preservar la sostenibilidad de la balanza de pagos a largo plazo podría llevar a una rebaja de la calificación. Un ajuste abrupto del tipo de cambio que restablezca un círculo vicioso de inflación y devaluación, alterando el progreso logrado en el frente de la estabilización macroeconómica, también puede resultar en una rebaja de la calificación.”

«El gobierno se fumó el Repo y más” decía la reciente nota de LPO “El gobierno ya se gastó el préstamo Repo que consiguió hace dos semanas para frenar el dólar”. En las dos primeras semanas quemó USD 618 millones de reservas en el mercado del dólar. Luego de rozar USD 33.000 millones, las reservas cayeron a USD 30.280 millones este martes”, apuntaba la nota firmada por Luciana Glezer del 21 de enero pasado.

Señalando que: “Uno de los motivos son las intervenciones en el mercado para que el dólar no se dispare… Esta última práctica de Caputo es la que rechaza el FMI y por eso, como reveló LPO en exclusiva, le está pidiendo al Gobierno que unifique el tipo de cambio, libere el cepo y deje flotar la moneda. Quiere que la Argentina vuelva a acumular reservas, única meta que la administración de Milei no cumplió en las últimas dos revisiones”.

Apuntando más adelante: «Es la evidencia del dólar barato, playas brasileñas, filas y filas para comprar en Chile y boom del puerta a puerta con productos de marca a mitad del precio local. O consiguen financiamiento o se les termina el cuento» … La presión sobre las reservas del crecimiento de las importaciones es un dato insoslayable. «En diciembre sorprendieron las subas en las cantidades importadas de bienes de capital, un 87,5% respecto a diciembre de 2023 y de bienes de consumo, un 50,8% respecto al mismo mes del año anterior», reveló el último informe de la consultora Abeceb.”

Con el dólar barato con el que abatió la hiper inflación, a la que le atribuía causas monetarias, el gobierno de los drugos Milei, Caputo, y Bausili, torpemente se introdujo en una trampa sin salida, como ya sucedió antes muchas veces. Con una balanza de pagos qué por efecto del mismo, se hace cada vez más negativa, y la necesidad de tomar deuda para sostenerla. Por parte de un gobierno al que las calificadoras repuntan insolvente.

Esto no se soluciona con engaños insidiosos a la opinión pública, respecto el resultado del blanqueo, el aumento de los depósitos en dólares, o la garantías con que se pactó la REPO, etc. Y cuando se corre su grosero maquillaje, solo queda a la vista el feo y antiguo rostro de la mentira y el fracaso.-