Los bonos a cien años emitidos por el gobierno de Cambiemos, con la tasa de interés pactada, es una operación ilegal y absolutamente ruinosa para el país. Se pagaran 19.600 millones de dólares de intereses, y arrojará una pérdida a valor de hoy de 2.286 millones de dólares. Además viola la Ley de Presupuesto 2017 y la Ley de Administración Financiera del Estado. Su verdadero motivo: una ofrenda a los acreedores externos para que suban la calificación del Argentina que finalmente no sucedió.

Por Javier y Lázaro Llorens

Parafraseando la famosa novela de Gabriel García Márquez, el endeudamiento a cien años dispuesto recientemente por el Gobierno de Cambiemos, es una obra de realismo financiero mágico, que reportará 100 años de iniquidad para la Argentina. El que además de ser ruinoso en términos financieros, es ilegal.

Para comenzar, por su cuenta de la red social Twitter, el ministro de Finanzas Luis Caputo informó que para la colocación de esta deuda a 100 años, el Estado argentino había recibido ofertas por 9.750 millones de dólares. O sea 3,5 veces más de los 2.750 millones colocados. Hecho que revela el enorme interés por parte de los inversores por captar este negocio, en un país categorizado pesimamente por la banca como “de frontera”, y no obstante se abalanzaron sobre él.

Claro que esos 2.750 millones de dólares, son un monto nominal. Dado que descontando su precio, comisiones y gastos, el gobierno argentino lo colocó a un 89,9 % de su valor. O sea que en realidad, Caputo recibió en dinero contante y sonante sólo 2.472 millones de dólares. Es decir 280 millones de dólares menos. Unos 4600 millones de pesos. Cifra no menor.

A la par, el ministro Caputo se comprometió a pagar un interés del 7,125 % anual. Pero no sobre el dinero neto que realmente recibió, esto es 2.472 millones de dólares, sino sobre el monto nominal. Esto es 2.750 millones. Con lo cual, la tasa de interés o rendimiento real, es de 7,93 %.

Pero además, como el pago se realizará mediante dos cupones semestrales, esto aumenta unos puntos más la tasa de interés. De esta manera, lo que los banqueros llaman la “Tasa Efectiva Anual” (TEA) de los bonos a 100 años, es realidad en del 8,08 %. La que para que no causara alarmas, fue maquillada para que pareciera cercana al 7 % anual.

De esa manera, a lo largo de cien años, nuestros hijos, nietos y bisnietos pagarán a los banqueros externos 19.600 millones de dólares de intereses. Que sumados al pago de capital en la cuota 100, da un total de 22.350 millones. Nueve veces más al monto neto recibido (2.472 millones de dólares) que los prestamistas recuperarán en los primeros trece años, quedándole 87 años de renta.

Por día, los intereses de la deuda o servicios serán unos 540 mil dólares, durante ¡36.500 días! Representando al cambio actual (16,5 pesos) uno 3.233 millones de pesos anuales. El equivalente al importe que el Gobierno destina mensualmente a la Asignación Universal por Hijo (AUH). O sea a lo largo de los cien años, los inversores externos se llevaran 8,3 años de AUH. Cifra que además representa casi nueve millones de pesos por día, con el que se podría dar solución a 18 viviendas económicas por día, durante 36.500 días.

El costo de oportunidad

Para los que saben de finanzas, lo descripto anteriormente representa el aspecto superficial de la operación. La matemática financiera permite hacer análisis más profundos y concluyentes sobre la conveniencia o no de una operación financiera.

Uno de ellos es llamado “costo de oportunidad”. Esto es “el costo de la inversión de los recursos disponibles a costa de la mejor inversión alternativa disponible o el valor de la mejor opción no realizada”.

En este caso, “el costo de oportunidad” es el costo de invertir un dinero a una tasa en moneda dura al 8,08 % anual, cuando en el mundo los bancos pagan a los ahorristas tasas inferiores al 2 % anual. Y en algunos casos, como en Japón, existen tasas negativas de interés, donde el banco paga un interés al que toma un préstamo.

Respecto la potencia financiera intrínseca de esta tasa, se la puede dimensionar con la clásica leyenda o problema del tablero de ajedrez y el grano de trigo. Esta dice que, comenzando con uno solo grano, si se llenaran los 64 casilleros del tablero de ajedrez, duplicando la cantidad del casillero anterior, se necesitarían 9,2 trillones de granos de trigo -millones de millones de millones- para llenar todo el tablero. Esto es más de 22 mil cosechas mundiales de trigo, que recién se alcanzarían con doscientos veinte siglos de historia moderna.

El coeficiente exponencial empleado en la leyenda del tablero de ajedrez es 2. Si fuese de 1, solo bastarían 64 granos de trigo para llenar el tablero. De esta manera, entre 1 y 2 no parece haber casi diferencias, pero obrando como exponentes en 64 casillas o periodos, las diferencias son de trillones. Por ejemplo, si se tratara de obtener una sola cosecha mundial de trigo, de 700 millones de toneladas, el coeficiente necesario para llegar a esa enorme cantidad a través de los 64 casilleros no sería 2, sino solo 1,65.

Y si se tratara de obtener la cosecha argentina de este año que es de 18 millones de toneladas, el coeficiente bajaría a 1,56. Esta es la magia financiera del interés compuesto y la usura, que hoy está expoliando al mundo, que se aprovecha la extrema sensibilidad que tienen los coeficientes exponenciales, para con variaciones aparentemente poco significativas, generar enormes cambios y ganancias al final del proceso.

El caso de la deuda a un siglo contraída por Caputo, con una Tasa efectiva Anual del 8,08 %, su coeficiente es 1,08. Esto arroja que si un inversor reinvierte, todos los años lo que cobró el primer año de intereses, o sea 196 millones de dólares, al finalizar los 100 años, sus herederos contarán con 429.580 millones de dólares. O sea 2.192 veces más que el capital original invertido que era de 196 millones.

Como se puede ver en el gráfico expuesto abajo, el crecimiento de esa inversión comienza a ser notable a partir de los 40 años. Siendo esta una de las principales razones por la que los bonos a largo plazo de todo el mundo no suelen superar las cuatro décadas. Concretamente a los 9 años, ese inversor habrá duplicado su inversión, llegando a los 400 millones de dólares. Y a los 35 años, la habrá multiplicado catorce veces, obteniendo asi 2.750 millones de dólares, o sea el capital nominal del préstamo en cuestión, partiendo de un solo cobro de intereses en el año 1, de 196 millones de dólares.

Esto bajo el supuesto de que un solo solo inversionista comprara todos los bonos y los vendiera al año siguiente, obteniendo así los 196 millones de dólares de renta, recuperando todo el capital invertido. Pero si los conservara y todos los años reinvirtiera lo cobrado en intereses año a año, al 8,08 % anual, en el año 100, tendría la fortuna personal mas grande del mundo, de 5,75 billones de dólares (5.746.492.000.000) 2.325 veces mas que lo invertido, equivalente a mas de un tercio del PBI actual de Estados Unidos: Haciendo honor así al refrán que dice que la plata llama la plata, que explica la enorme concetración de la riqueza y desigualdad exstente en el mundo.

La pérdida a valor actual

Otro instrumento con que cuenta la matemática financiera para evaluar una operación de inversión, es el cálculo del “Valor Actual”. Simplificadamente este es el valor que tiene un activo o una obligación de pago futuro, sacándole los intereses que ella contiene, empleando para ello una determinada tasa de descuento. Por ejemplo, un compromiso de pago a un año de 1.000 dólares, con una tasa de “descuento” del 10 %, tiene un valor actual de 909 dólares (1.000/1,1) y así sucesivamente año a año.

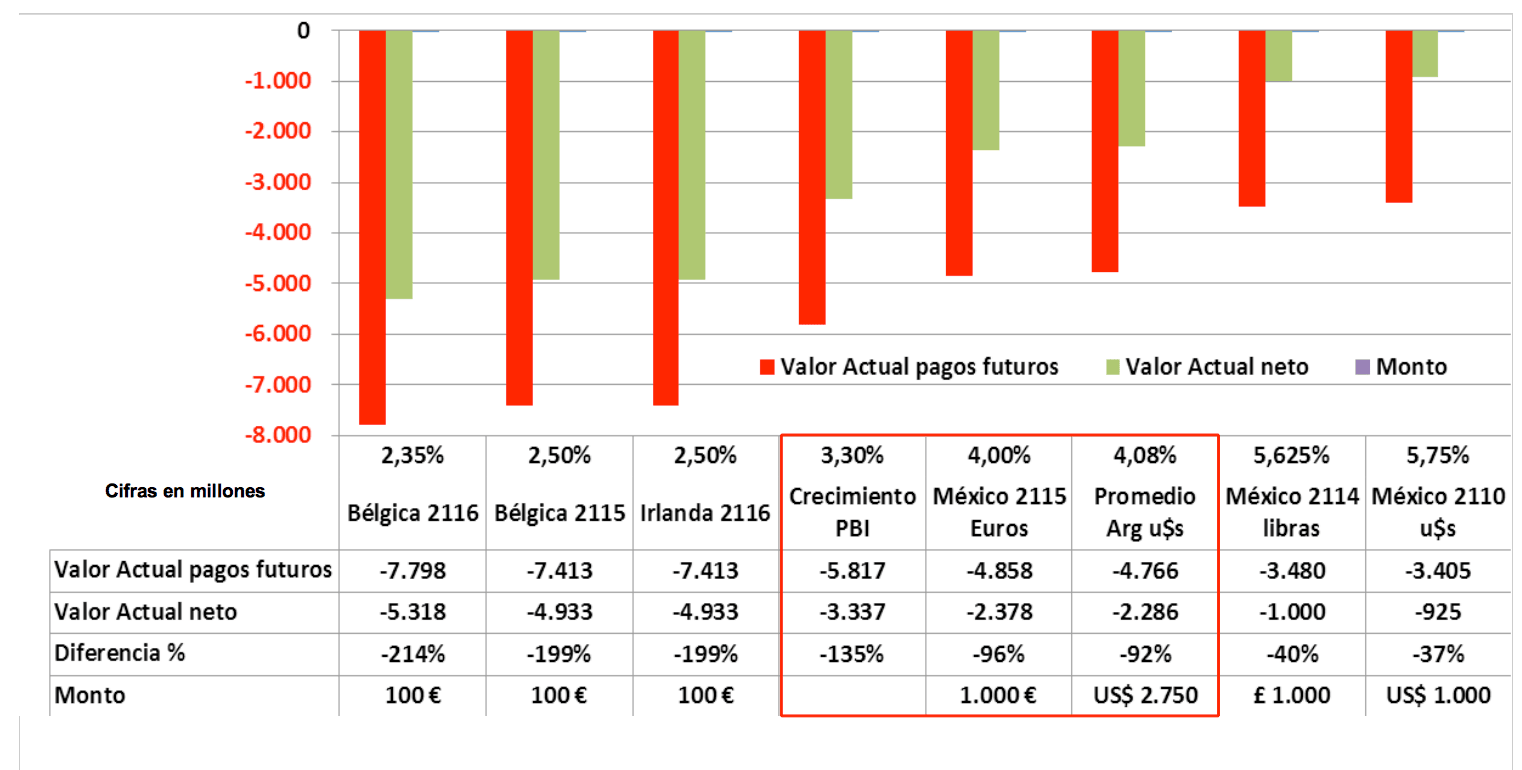

En la siguiente infografía se exponen los resultados del cálculo del Valor Actual (barras en rojo) de los pagos de la deuda a 100 años por 22.350 millones de dólares, comprometidos por el Gobierno, con tasas de descuento que oscilan entre 2,3% y 5,75%. Que es el entorno del interés que pactaron otros países que emitieron deuda a cien años. Y también el Valor Actual Neto (barras verdes) que consiste en restarle al Valor Actual de los pagos futuros por u$s 22.350 millones, el préstamo neto recibido por Argentina que es, como dijimos, de 2.472 millones de dólares.

Los resultados de esas comparaciones son apabullantes. El Valor Actual de los pagos futuros, arrojan montos desde menos 7.798 millones de dólares con la tasa de los bonos de Bélgica 2016 (2,35 %) hasta menos 3.405 millones con la tasa de México 2010 (5,75 %). Y en consecuencia el Valor Actual Neto, es decir deduciendo los 2.472 millones de dólares recibidos en préstamo, representa una pérdida para Argentina de entre menos 5.318 y menos 925 millones de dólares. Es decir entre un 214 % y un 37 % de lo tomado en deuda, según se tome uno u otro extremo.

Los resultados de esas comparaciones son apabullantes. El Valor Actual de los pagos futuros, arrojan montos desde menos 7.798 millones de dólares con la tasa de los bonos de Bélgica 2016 (2,35 %) hasta menos 3.405 millones con la tasa de México 2010 (5,75 %). Y en consecuencia el Valor Actual Neto, es decir deduciendo los 2.472 millones de dólares recibidos en préstamo, representa una pérdida para Argentina de entre menos 5.318 y menos 925 millones de dólares. Es decir entre un 214 % y un 37 % de lo tomado en deuda, según se tome uno u otro extremo.

Además, en la infografía, resaltado con bordes en rojo, se ha tomado una tasa de descuento del 3,3 % anual, que representa el supuesto crecimiento del PBI de Argentina previsto por el actual Gobierno a largo plazo. Junto a una tasa del 4 %, que fue la que otorgó México por otro préstamo a cien años en euros en el 2015. Y una del 4,08 %, correspondiente a la tasa promedio de la deuda en dólares a diciembre de 2016, informada por el ministerio de Finanzas argentino.

En este caso, con la tasa 3,3% (PBI argentino) los pagos de la deuda a 100 años de Macri arrojan un Valor Actual de menos 5.817 millones de dólares. Y un Valor Actual Neto de menos 3.337 millones, si se deduce el préstamo recibido. Esto es una pérdida equivalente al 135 % del monto recibido en préstamo.

Lo propio pasa si se toma la tasa del 4 % de México 2015. En este caso, el Valor Actual de los pagos de la deuda trepa a menos 4.858 millones de dólares. Y en consecuencia su Valor Actual Neto es de menos 2.378 millones. O sea una pérdida de 96 % de lo recibido en préstamo.

Finalmente, tomando la tasa promedio de Argentina en dólares del 4,08 %, que sería la más representativa para el análisis, el Valor Actual de los pagos futuros trepa a menos 4.766 millones de dólares. Y el Valor Neto a menos 2.286 millones de dólares. El equivalente al 92 % de lo obtenido en préstamo.

Es decir, que con cualquier tasa de descuento que se tome, el Valor Actual Neto del endeudamiento a cien años del ministro Luis Caputo, arroja millonarias pérdidas para Argentina, que razonablemente se podrian cuantificar en el orden de entre 2.378 y 2.286 millones de dólares.

Y además existiría el peligro, según versiones que han trascendido respecto las claúsulas del pago anticipado de estos bonos en base a su Valor Actual, que este sería el sobreprecio que habría que pagar, si algún gobierno intentara sacarse de encima esa hipoteca a cien años. Concretada por el ex ejecutivo del JP Morgan y Deutsche Bank, el ministro de Finanzas Luis Caputo, quién de esta manera habría puesto un candado para que ella se cumpla enteramente, en contra de los intereses del país.

Fuera de la ley

Además de estos perniciosos resultados financieros, según el licenciado en Administración Giuliano, la deuda a 100 años de Macri y Caputo “no cumple con los requisitos legales básicos de la Ley 27.341 de Presupuesto 2017, ni de la Ley 24.156 de Administración Financiera del Estado”.

Como primer punto, Giuliano denuncia que sobre los bonos que el ministro anunció por Twitter, y que pagaran las futuras generaciones, no se han publicado su documentación ni su prospecto de emisión. Todo es secreto. Con la cual, una vez más, la supuesta trasparencia del gobierno evidencia ser solo retórica. Ya que tampoco a brindado a lo largo del mismo, detalle alguno de los bancos intervinientes en las licitaciones públicas de colocación de deuda, pese diversos pedidos efectuados en tal sentido. Como si los prestamistas de Argentina fueran un secreto de Estado.

Tampoco se conoce la finalidad con que el gobierno van a usar estos 2.472 millones de dólares. Unos 40 mil millones de pesos. Casi lo que cuesta la millonaria y polémica obra del Soterramiento del Tren Sarmiento a cargo de Odebrecht y Iecsa, cuyo contrato detentaba el primo hermano Angelo Calcaterra Macri, cuyo costo ronda los 3.000 millones de dólares.

El anuncio oficial se limita sólo a decir que: “esta operación se enmarca en el objetivo del Gobierno Nacional de asegurar el financiamiento en las mejores condiciones posibles para el crecimiento de la economía y la generación de empleo”.

Con lo cual, lleva a suponer que será para financiar gastos corrientes y solventar el déficit fiscal. Gran tótem de este gobierno. Destino que, según Giuliano, “está vedado por la Ley 24.156 de Administración financiera del Estado, que en su artículo 56 dice expresamente que se prohíben las operaciones de crédito público para financiar gastos operativos”.

Además, este nuevo bono externo, no está previsto en la Ley 27.341 de Presupuesto 2017, que en su artículo 34 sólo autoriza la realización de operaciones de crédito público según la planilla anexa a dicho artículo. Y en ella no figura este endeudamiento. Normativa que a su vez está ceñida por la Ley 24.156 de Administración Financiera del Estado, que en su artículo 60 establece taxativamente, que no pueden contraerse operaciones de deuda fuera de la Ley de Presupuesto anual, o Ley Especial al respecto.

Por último, la centenaria deuda de Macri, tampoco tiene opinión del Banco Central como marca la Ley. Y trasgrede la Ley 24.156 que exige que en todas las colocaciones de Deuda Publica se cubran requisitos de “eficiencia” y “eficacia en la obtención y aplicación de los recursos públicos”.

Con lo cual, para el licenciado Giuliano, todo está quebrantamientos de las normas, son muy graves. Incluso para los propios inversores. “Según el artículo 66 de Ley 24.156, las operaciones de crédito público realizadas en contravención a las normas dispuestas en la presente ley son nulas y sin efecto, sin perjuicio de la responsabilidad personal de quienes las realicen” advierte el licenciado en Administración. “Maniobras irregulares de este tipo – en pleno año electoral – ponen cada vez más en evidencia la crítica situación real de las cuentas públicas de la administración Macri y su grado de corrupción financiera frente a la crisis insoluble de Deuda Perpetua en que está metida la Argentina” concluye.

Los motivos de este nuevo “Empréstito de Baring”

De esta manera, los bonos a 100 años de Macri, para muchos, son un nuevo “empréstito de Baring”. Primer préstamo externo que tomó Argentina hace más de 200 años, con la casa Baring Brothers, por un millón de libras esterlinas de la mano del presidente Rivadavia en 1824, asesorado por banqueros ingleses. Esta deuda externa se convirtió en la primera gran estafa al joven Estado argentino. Se hizo a cambio de que Inglaterra reconociera nuestra independencia, y terminó siendo el primer gran condicionante de nuestra economía, con la hipoteca de las tierras públicas que luego fueron distribuidas a favor de grandes latifundios, deparando la deforme tenencia de la tierra que ha signado a la economía argentina.

Supuestamente el préstamo era para construir un puerto, fundar ciudades, y dar agua corriente a Buenos Aires. Pero ni se construyó el puerto, ni se puso un solo caño, ni se fundaron ciudades, y se pagó catorce veces su monto, hasta cancelarla en el siglo siguiente, en 1904.

200 años después, este nuevo endeudamiento eterno, se realizó en momentos en que el gobierno de Macri, acuciado por el déficit fiscal y la necesidad de dólares, pretendía que el banco Morgan Stanley recategorizara crediticiamente a Argentina, pasándola de país “de frontera” a país “emergente”. Cambio que implicaba una baja en la tasa de riesgo país, y una posible llegada de inversiones extranjeras directas. Que finalmente no se dio porque el banco Morgan Stanley tiene dudas respecto “la irreversibilidad de los cambios relativamente recientes”. Entre ellos el de este endeudamiento ruinoso e ilegal.

Razón por la cual esta inusitada operación evidencia ser una desesperada ofrenda o soborno, dirigido a la gran banca internacional, con el infructuoso objeto de lograr que Morgan Stanley fuera condescendiente con la calificación financiera del país. “Pareciera ser un intento de último momento para cubrir requisitos o condiciones frente a los capitales financieros del Club o Partido de la Deuda para adecuar sus sobre-tasas de interés en las futuras operaciones de endeudamiento” explica Guiliano para concluir.

En esta era donde la avaricia ha sido sustituida por la codicia, el principal instrumento para la expoliación de los países y las familias, son las matemáticas financieras y sus impactantes efectos. Por eso, su conocimiento, como si fueran iniciados esotéricos, solo lo detentan quienes viven del préstamo y la usura. Y lo padecen los pueblos que la desconocen enteramente, y cuyos dirigentes se corrompen ante ella.

Algo que en Argentina viene pasando hace 200 años, acarreando una gran inequidad social, y parece que seguirá siendo así durante cien años más. En una democracia cada vez mas degradada, dado que hasta la última dictadura militar, cada endeudamiento o empréstito por parte del Estado, debía ser aprobado expresamente por el Congreso. El que desde 1983 ha defeccionado enteramente en su obligación del articulo 75, inciso 7 de la Constitución, «arreglar el pago de la deuda interior y exterior de la Nación».-