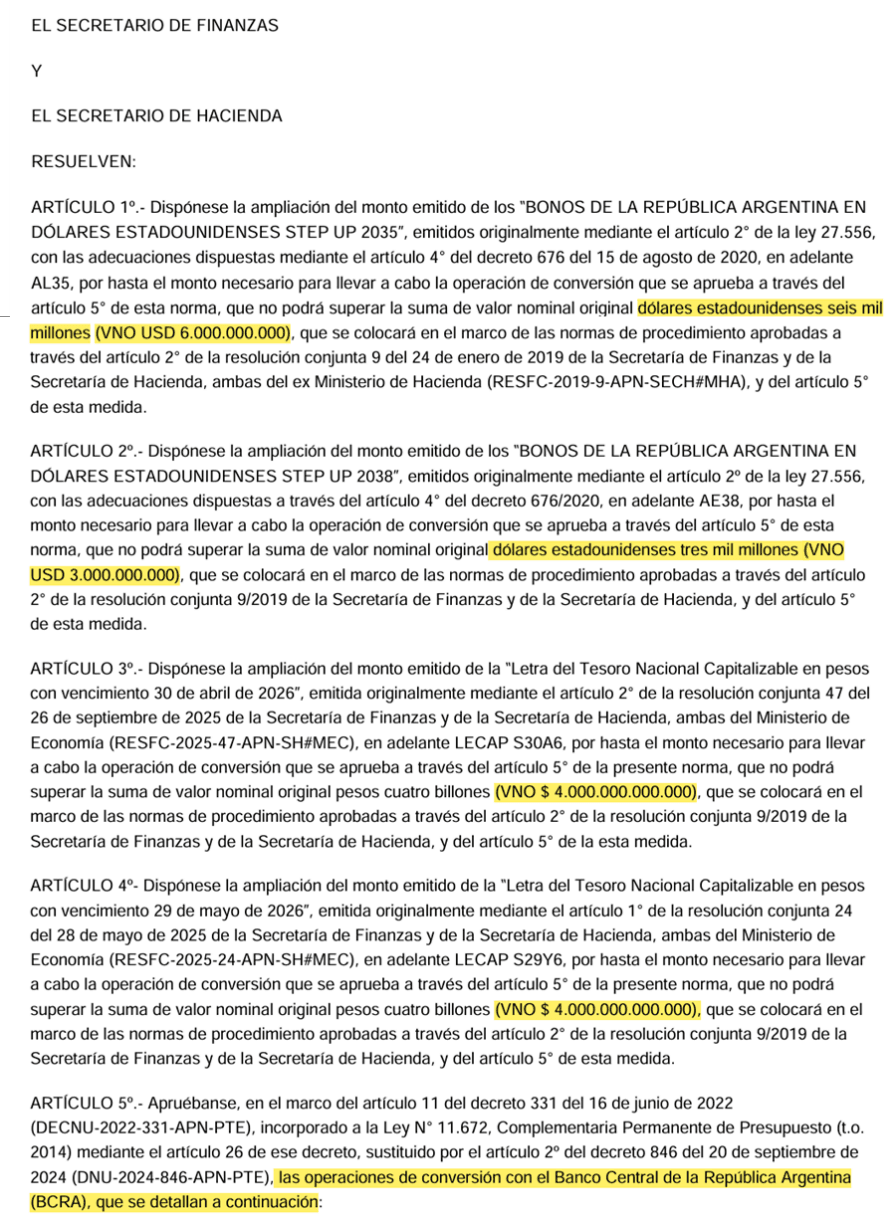

El 30 de diciembre pasado los secretarios de Finanzas Alejandro Lew, y Hacienda Carlos Guberman emitieron la Resolución Conjunta 64/2025. Disponiendo con ella alegremente la emisión de bonos y títulos de la deuda equivalentes nada menos que a 21 billones de pesos o 14.500 millones de dólares. Un monto equiparable a todo lo previsto en el Presupuesto 2026 para Salud, Educación, Ciencia y Técnica, y Seguridad y Defensa.

Concretamente dispusieron la emisión de Bonares con vencimiento en 2035 por USD 6.000 millones, y Bonares con vencimiento en 2038 por USD 3.000 millones. Y dos tipos de LECAP por $4 billones, cada una, o sea por un total de $8 billones. Con destino a un canje de bonos a concretar con el BCRA, cuyos detalles se ampliaba más abajo.

Más allá de esos siderales montos, lo precipitado y desprolijo de la operación quedaba patente al expresar a continuación: “Las operaciones de conversión se realizarán de acuerdo con las siguientes condiciones: Fecha de realización de la operación: 26 de diciembre de 2025. Fecha de liquidación de la operación: 29 de diciembre de 2025”. O sea que escandalosamente, la operación ya se había concretado antes de ser autorizada por parte de esos funcionarios.

La ruinosa REPO del 7 enero

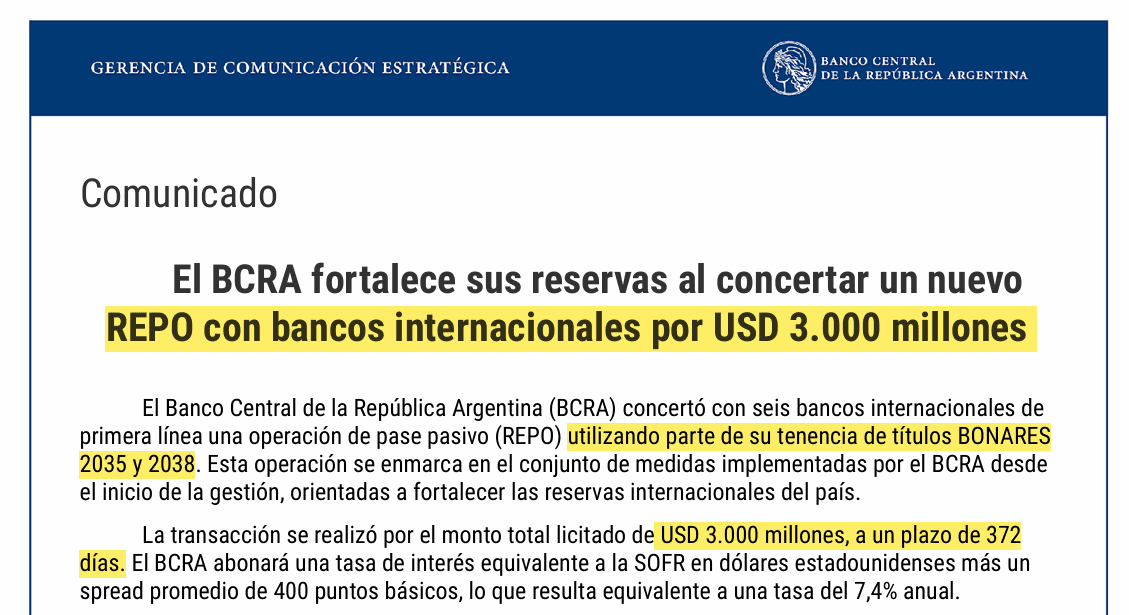

Pasado el día de los Reyes Magos el 7 de enero, el BCRA emitió un comunicado, dando cuenta de la operación de una nueva REPO por USD 3.000 millones, concretada con un grupo de bancos a los que no identificó, diciendo capciosamente: “El BCRA concertó con seis bancos internacionales de primera línea una operación de pase pasivo (REPO) utilizando parte de su tenencia de títulos BONARES 2035 y 2038”.

Con el “utilizando parte” como se verá, procuraba disimular que se los relacionara con los USD 9.000 millones del canje concretado con el Tesoro días previos. Y más adelante agregaba: “La transacción se realizó por el monto total licitado de USD 3.000 millones, a un plazo de 372 días. El BCRA abonará una tasa de interés equivalente a la SOFR en dólares estadounidenses más un spread promedio de 400 puntos básicos, lo que resulta equivalente a una tasa del 7,4% anual”.

Tratando de dorar la píldora el comunicado del BCRA proseguía diciendo: “En esta ocasión, el BCRA recibió ofertas por USD 4.400 millones, superando en aproximadamente 50% el monto licitado. A pesar del elevado nivel de demanda y considerando las proyecciones de fortalecimiento de las reservas internacionales, el BCRA decidió no ampliar el monto adjudicado.

Y como si eso fuera poco, continuaba jactándose de esa operación absolutamente intransparente, en la cual además de no detallar los bancos intervinientes, tampoco informaba nada respecto los márgenes de garantía pactados con la REPO: “El fuerte interés demostrado por los principales bancos internacionales afianza el proceso de normalización en el acceso a los mercados de crédito, en sintonía con la caída del riesgo país que acompaña el ordenamiento macroeconómico consistente y sostenible.”

Según Bloomberg, los seis bancos internacionales que participaron en el acuerdo con Argentina fueron: Banco Santander SA, Banco Bilbao Vizcaya Argentaria SA, y Deutsche Bank AG, que aportaron alrededor de USD 680 millones cada uno. Goldman Sachs Group Inc, con USD 510 millones; JPMorgan Chase & Co, con USD 340 millones, y Bank of China Ltd., con aproximadamente USD 100 millones.

Remontándonos al pasado, acorde con su desempeño durante el gobierno del presidente Macri, se puede decir que Luis “Toto” Caputo, por entonces ministro de Finanzas y ahora de Economía; y su socio Santiago Bausili, por entonces secretario de Finanzas y ahora presidente del BCRA; son expertos en REPOs de las que usaron y abusaron durante esa gestión.

Y mal que le pese a ambos, cuando esas operaciones son más allá de cortísimo plazo, son operaciones típicas de un deudor en apuros, sometidos a severas restricciones crediticias. Dado se trata de un empeño, al que recurren en última instancia las personas pobres excluidas financieramente. Que no tienen a quien pedirle prestado, y por eso empeñan sus bienes que los pierden si no los rescatan a término.

Formulada en este caso mediante un contrato de venta de títulos con pacto de recompra. Lo que permite que la resolución del contrato ante el incumplimiento del deudor sea expeditiva, sin necesidad de recurrir a la justicia. Mediante la liquidación de los bonos en el mercado por parte del acreedor, para hacerse de los fondos prestados.

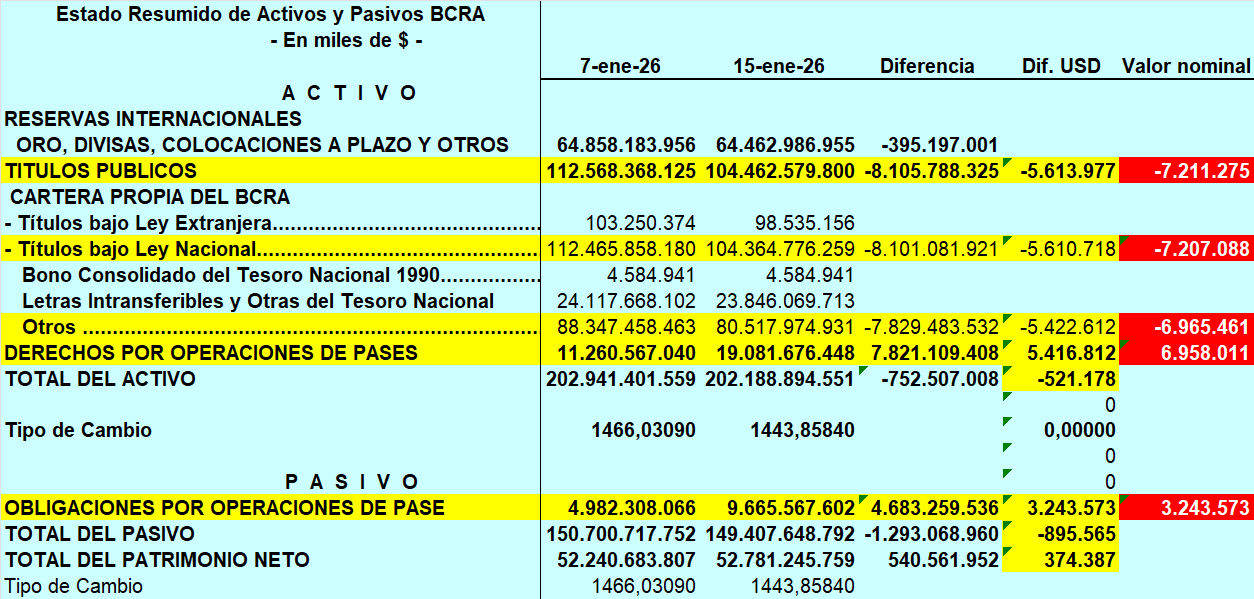

Por eso los márgenes de garantía, o sea la cantidad nominal de los bonos entregados, son siempre muy amplios, para cubrir las pérdidas que podría ocasionar la baja de precios de esos bonos. Tal como sucedió con esta ruinosa REPO de los Caputo Bausili, que se puede comprobar con un simple análisis de los balancetes semanales del BCRA, correspondientes al 7 de enero 2026, antes de la concreción de la REPO, y al 15 de enero 2026 después de ella.

Como se puede apreciar en el siguiente cuadro, extraído de la serie de balancetes semanales del BCRA (Estados Resumidos Activos y Pasivos serie anual) los Títulos Públicos en cartera del BCRA cayeron en ese ínterin –$8,10 billones, correspondiendo en esencia a los Títulos bajo ley nacional –$8,10 billones, y especialmente al rubro Otros con -$7,82 billones. Montos qué expresados en dólares al tipo de cambio consignado en el balancete, representan -USD 5.613, -USD 5.610 millones, y -USD 5.422 millones, respectivamente.

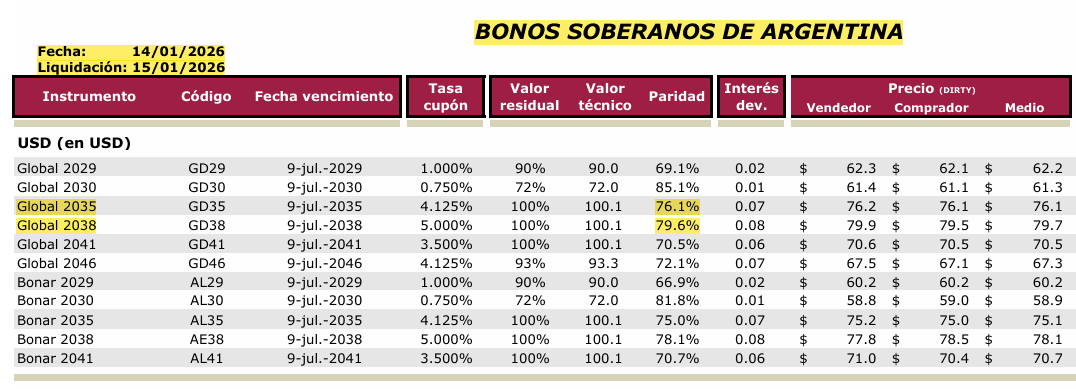

Pero ahí no acaba la cuestión, porque contablemente esos títulos están valuados a su valor de mercado, no a su valor nominal que el Tesoro deberá abonar por ellos. Y según el banco Supervielle y otros corredores bursátiles, esos títulos el 14 de enero estaban valuados a precios del mercado con una Paridad del 76,1% en el caso del Bonar o Global 2035, y 79,6% en el caso del Bonar 2038. Tomando un promedio de ambos valores (77,85 %) el calculo arroja que el valor nominal de ellos rondaría los USD 7.200 millones, como se puede apreciar en las celdas resaltadas con rojo en el cuadro anterior.

Del primer cuadro surge también que la operación fue neutra para el BCRA. Dado que su Activo solo disminuyó $521 mil millones, y su Pasivo -$895 mil millones, reportando un aumento del Patrimonio neto de $374 mil millones (USD 259 millones).

Estando calzada en el balancete con el rubro Derechos por operaciones de pases por $7,82 billones, o USD 5.416 millones, en títulos que a valor nominal serían USD 6.958 millones. Siendo está otra operación de pase o REPO, la manera mágica a lo Caputo Bausili, con la que el Tesoro habría comprado las divisas para hacer frente a los abultados vencimientos de deuda de capital e intereses del 9 de enero pasado. Explicando esto la enorme suma de bonos por USD 14.500 millones emitidos con la Resolución Conjunta 64/2025 antes mencionada.

A ello se agrega la existencia en el Pasivo de un aumento en las Obligaciones por operaciones de pase por $4,68 billones equivalentes a USD 3.243 millones, que sería el monto a pagar en definitiva por la operación de REPO el 15 de enero del 2027.

O sea, se trata un enorme frangollo urdido con la emisión de títulos por USD 14.500 millones, para solo obtener el Tesoro Nacional en forma líquida menos de USD 3.000 millones, al estar de por medio seguramente las comisiones y otras yerbas cobradas por los bancos intervinientes, de las que el BCRA se cuidó también de informar.

La ruinosa operación de REPO del 11 de junio 2025

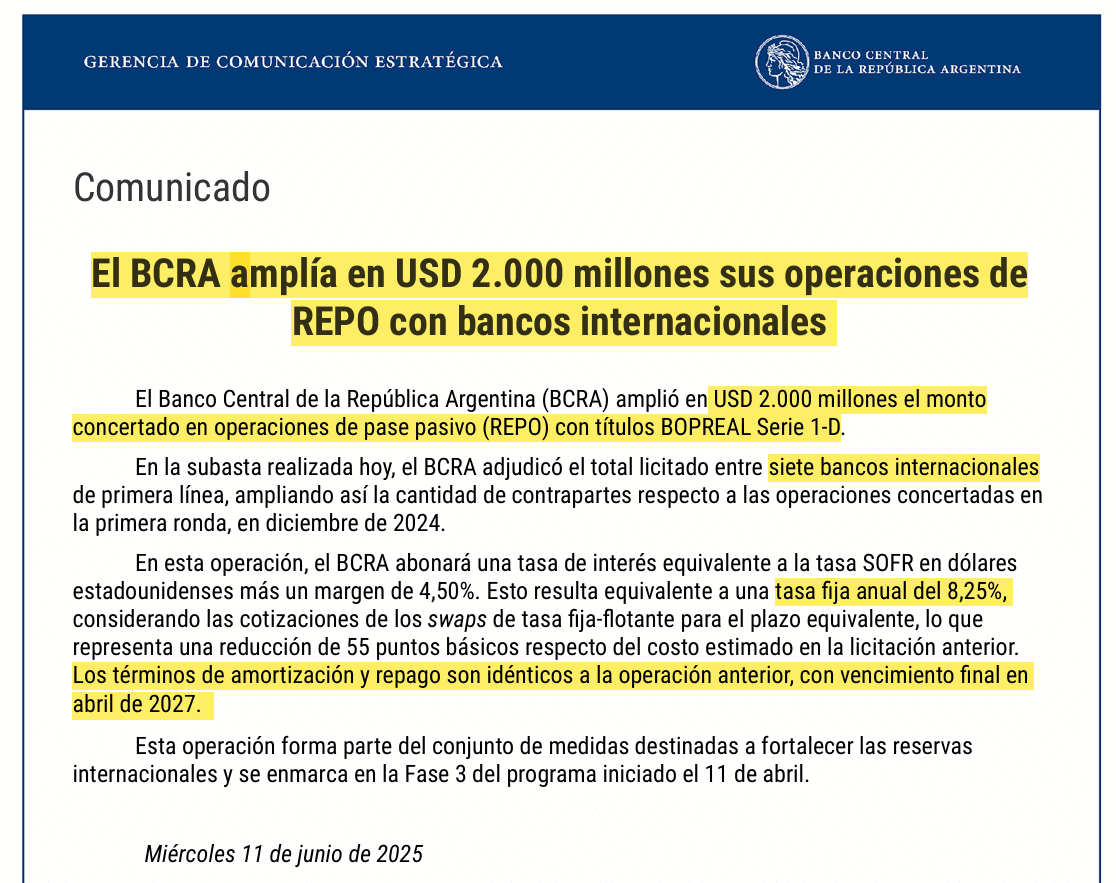

Previamente el 11 de junio pasado, el BCRA presidido por Bausili también había mandado una operación de REPO parecida. Es día anunció que “El BCRA amplió en USD 2.000 millones el monto concertado en operaciones de pase pasivo (REPO) con títulos BOPREAL Serie 1-D. En la subasta realizada hoy, el BCRA adjudicó el total licitado entre siete bancos internacionales de primera línea.”

Sin mencionarlos y ocultando también la cantidad de títulos entregados para poder concretarla, tratando de dorar la amarga píldora agregaba: “En esta operación, el BCRA abonará una tasa de interés equivalente… a una tasa fija anual del 8,25%… lo que representa una reducción de 55 puntos básicos respecto del costo estimado en la licitación anterior. Los términos de amortización y repago son idénticos a la operación anterior, con vencimiento final en abril de 2027”.

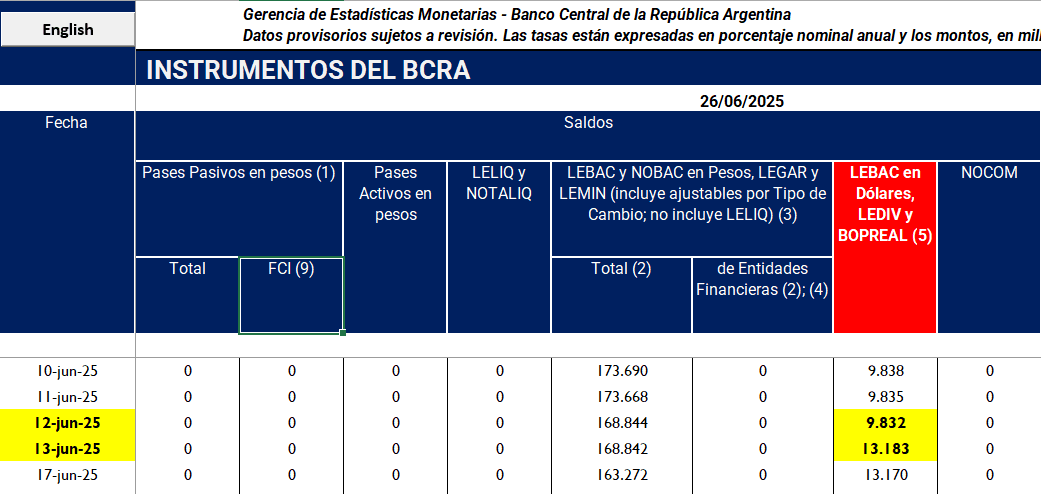

Al respecto, el Informe Monetario Diario del BCRA, revela que entre el 12 y 13 de junio, fecha en que se liquidó la REPO, el monto de Bopreal emitidos pasaron de USD 9.832 a USD 13.183, o sea un aumento de USD 3.351 millones. Pero conforme la nota (5) que se advierte en la siguiente imagen, esos montos esta valuados a precios de mercado, y cotizaban en esas fechas a alrededor del 96 %.

Lo cual revela que el BCRA entregó un total de USD 3.500 millones en Bopreal, para obtener solo USD 2.000 mil millones, con un margen de garantía del 75 %. Pero además de ello circuló distinta información, que daban cuenta que el monto neto seria menor, calzado con otras herméticas operaciones del BCRA, con su consuetudinaria intransparencia.

La ruinosa REPO del 3 de enero 2025

Esa intransparencia del BCRA quedó claramente expuesta en la primer REPO que llevaron adelante Caputo y Bausili, anunciada el 3 de enero del 2025. Razón por la cual, a fines de ese mismo mes publicamos la nota Milei, Caputo, y Bausili siguen con sus engaños, entregaron USD 3.000 millones BOPREAL para obtener USD 1.000 Millones.

En su extracto anticipábamos: “Como si fueran los jóvenes audaces e inescrupulosos de la banda de los drugos de la Naranja Mecánica, dispuestos a hacer cualquier cosa por espeluznante que sea, Milei, Caputo, y Bausili, ardidosamente disimularon que en la REPO del BCRA del 3 de enero se entregaron USD 3.000 millones de BOPREAL para obtener solo USD 1.000 millones. Margen de garantía que evidencia la insolvencia en que se encuentran.”

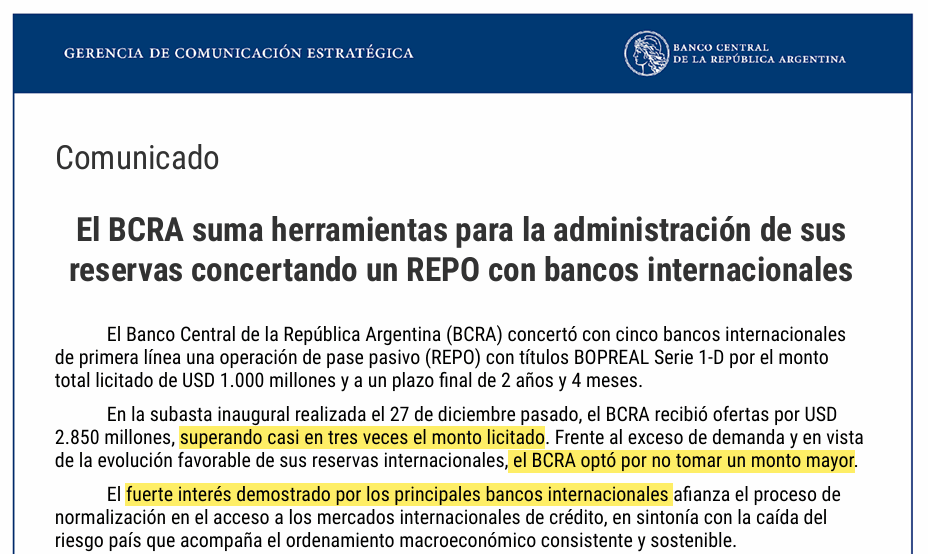

Y bajo el subtítulo La REPO anunciada con bombos y platillos por el BCRA, decíamos: El 3 de enero pasado la Gerencia de Comunicación Estratégica del BCRA emitió un comunicado con título: “El BCRA suma herramientas para la administración de sus reservas concertando un REPO con bancos internacionales” donde engañosamente decía:

“El Banco Central de la República Argentina (BCRA) concertó con cinco bancos internacionales de primera línea una operación de pase pasivo (REPO) con títulos BOPREAL Serie 1-D por el monto total licitado de USD 1.000 millones y a un plazo final de 2 años y 4 meses.”

“En la subasta inaugural realizada el 27 de diciembre pasado, el BCRA recibió ofertas por USD 2.850 millones, superando casi en tres veces el monto licitado. Frente al exceso de demanda y en vista de la evolución favorable de sus reservas internacionales, el BCRA optó por no tomar un monto mayor. El fuerte interés demostrado por los principales bancos internacionales afianza el proceso de normalización en el acceso a los mercados internacionales de crédito, en sintonía con la caída del riesgo país que acompaña el ordenamiento macroeconómico consistente y sostenible.”

A continuación, detallaba que se pagaría una tasa de interés del orden del 8,8 % anual, sin ningún otro detalle técnico de la operación, ni siquiera quienes fueron los bancos intervinientes. Y venía seguido de un extenso bla bla bla, referido a la administración de la posición de liquidez en moneda extranjera por parte del BCRA a un menor costo posible, y lo bueno que era este nuevo instrumento para lograr ello, etc.

Una operación de REPO, tomado del inglés Repurchase Agreement (Acuerdo Recompra) según su definición financiera, es “un contrato para vender valores, generalmente bonos gubernamentales, y recomprarlos poco después a un precio ligeramente más alto”. Pero esto solo se trata de un eufemismo, que hace recordar el chiste “alergia tienen los ricos, moquillo y más moquillo”.

Seguidamente bajo el subtítulo La índole de las REPO, detallabamos de que se trataba realmente: “Cayendo en el lenguaje degradado que han popularizado Luis Juez, y llevado a un extremo Javier Milei, se puede decir a la cordobesa. que esas operaciones, y especialmente esta concretada por el BCRA, son un “mocazo”. Tanto por la índole de ella, y por el enorme margen de garantía al que tuvo que acceder el BCRA para que se concretara.”

En su esencia, disimulada con ese nombre pomposo, la REPO es un empeño. Al que apelan solo los pobres, llevando bienes muebles de primera necesidad o valiosos emocionalmente al prestamista, y si luego de un plazo dado no los rescatan, pagando con creces lo prestado, sin más los pierden definitivamente. O sea que es mucho peor que un crédito pignoraticio, al que apelan las personas pudientes para la compra de autos, y empresas, donde se dan en prenda bienes muebles, que se ejecutan judicialmente si no se cumplen con los pagos.

Al respecto Luis “Toto” Caputo y Santiago Bausili, el primero como ministro de Finanzas y el segundo como su secretario de Finanzas, tomaron varias REPOs durante el gobierno de Mauricio Macri, por un total de USD 12 mil millones, entregando títulos por el doble de ese valor, USD 24 mil Millones. Operaciones que bajo el pomposo nombre de “administración de pasivos”, no figuraban como deuda.

Magia negra financiera de Caputo y Macri: recompran deuda pero la deuda no baja

Deuda: Caputo pagó comisiones fraudulentas a los bancos por $ 12.000 millones y sus ganancias no acaban allí

Las cuales, ante la imposibilidad de rescatar esos títulos, obligaron al gobierno de Macri a acudir desesperadamente al FMI, a principios del 2018, cuando se bloqueó el financiamiento externo privado. Lo que a su vez derivo en la célebre acusación hecha por Milei a Caputo en ese año, de “que se fumó 15 mil millones de dólares.”

Pero lo peor de todo no fue eso, sino el retorno del FMI con sus estúpidas recetas. Consistente en que la tasa de devaluación y la tasa de interés, debían ir por sobre el índice precios. Ignorando supinamente o perversamente, la sensibilidad que tienen los argentinos respecto el precio del dólar marginal, que es la locomotora de los precios.

El plan estúpido del FMI y Macri que causó un enorme estrago en la economía

INFLACION: la provoca la dominancia del dólar CCL sobre el Blue manipulado desde Nueva York

Y así se desató una inflación que desestabilizó al gobierno de Macri, y al posterior gobierno de Fernández, que en manera alguno supieron enfrentar eso. Y casualmente ahora el FMI parece haberse olvidado de esas estúpidas recetas, en un gobierno que se declaró aliado incondicional de EEUU, e incluso propone para ello disolver el Mercosur.

Bajo el subtítulo El monto de las garantías ocultadas por el BCRA, proseguíamos diciendo: La intransparencia en la toma de deuda por parte de Caputo y Bausili durante el gobierno de Macri, llego a un pico notable como nunca antes visto. Mediante inflar por un lado las ofertas recibidas, como lo hacen ahora con la REPO. Y no brindar detalle alguno respecto el resultado de las licitaciones, en cuanto al precio de corte y los beneficiados con ello, y cuales eran las ofertas aceptadas y rechazadas, etc. Que cabe apuntar no comenzó con ellos, sino en los tiempos de Amado Boudou como ministro de Economía.

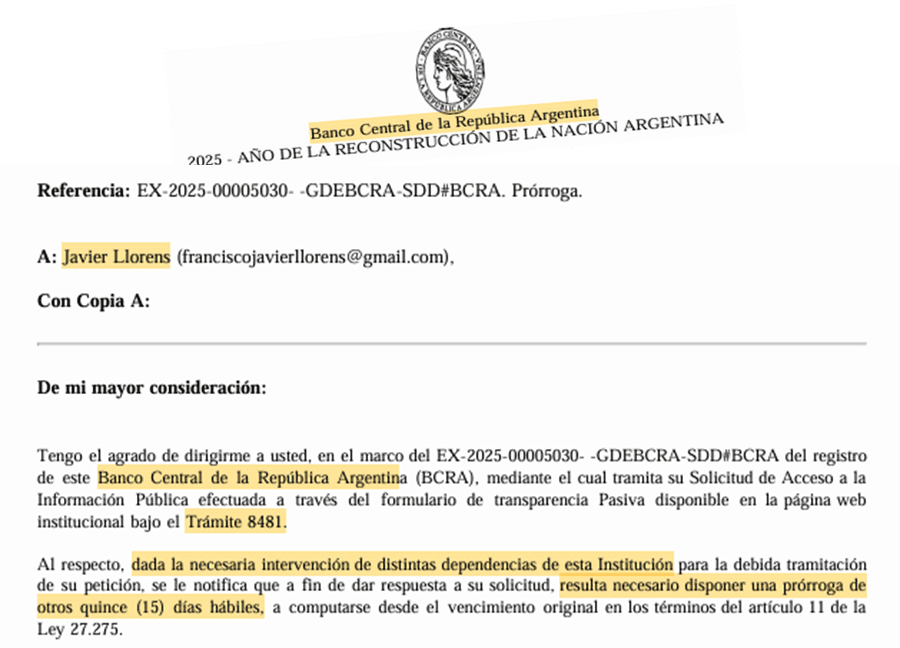

Por ello, sabiendo como las gastan Caputo y Bausili, un par de días después el autor de esta nota hizo un pedido de información pública al BCRA, solicitando bajo el Tramite 8481, que se informara cual era el margen de garantía, o sea cual era el valor total de los bonos vendidos por el BCRA, con obligación de recompra por parte del mismo.

Recién el 27 de enero obtuve una “no respuesta” por parte del BCRA, dado que en vez de informar algo tan simple, se me dijo que se renovaba el plazo de quince días hábiles para brindarla, “dada la necesaria intervención de diversas dependencias de esta Institución para la debida tramitación de su petición”, tal como se puede apreciar seguidamente.

Interin, como si se tratara de una respuesta a esa inquietud, el diario Clarín el 8 de enero publico una nota con el título “Estiman que el Gobierno le entregó en garantía a los bancos bonos por casi el doble de lo que le prestaron”, donde su autor Juan Manuel Barca expresaba:

“Después de un año de negociaciones, el Gobierno cerró un REPO por US$ 1.000 millones con cinco bancos internacionales y entregó activos por cerca de US$ 1.700 millones. Ese fue el monto en concepto de garantía (mayormente bonos) aportado por el Banco Central para cerrar el préstamo anunciado el viernes pasado que impactó en una reducción del riesgo país por debajo de los 600 puntos, según dos fuentes cercanas a las tratativas.”

Mas adelante continuaba diciendo: “Si bien algunas entidades que participaron del acuerdo se excusaron de brindar información, Clarín pudo saber que el aforo fue del 65%, por lo cual se entregaron activos por US$ 1.650 millones. El mix contempló un 80% en bonos Bopreal serie 1 D y un 20% en bonos del Tesoro norteamericano. Así, el BCRA cubrió el aforo -que es un porcentaje a descontar sobre el valor técnico del título- con una nueva emisión de Bopreal, que cotiza al 91%.”

“Otras estimaciones son levemente superiores. «Las series del Informe Monetario Diario muestran que el pasado viernes 3 de enero el stock de Bopreal creció US$ 1.736 millones a US$ 10.716 millones. Asumimos que se explica por la emisión de nuevos Bopreales Serie 1D que fueron entregados en concepto de garantía a los 5 bancos internacionales con los que la autoridad monetaria firmó un repo por US$ 1.000 millones», dijo 1816”.

«Hasta aquí ya sabíamos el monto del REPO, que los bancos habían ofrecido USD 2.850 millones, que el plazo de la operación era de 2 años y 4 meses y que la tasa de interés era SOFR+4,75%, equivalente a alrededor de 8,8% en la actualidad», agregó el autor de la nota. Y estimó que «tomando el valor de mercado de los instrumentos (en torno a US$ 90 clean), la garantía pasaría a ser poco menos de 1,6 a 1» (1,6 de valor nominal de Bopreal por cada dólar cash).

Seguidamente la nota traslucía la verdadera índole de la transacción: “Para el BBVA, el acuerdo de recompra (Repurchase Agreement) es un préstamo asegurado con un bono, similar a un empeño o contrato de prenda. «El cliente necesita dinero y le concedemos un préstamo quedándonos algo que le pertenece. Sólo que en vez de quedarnos una joya nos quedamos con un activo de deuda pública. A diferencia de una casa de empeño, existe un pacto de recompra que el banco cumplirá», explica la entidad en su sitio.”

Y seguidamente sin advertir la contradicción en que incurría, la nota malinformaba diciendo: “Respecto a los intereses devengados por los bonos, un exfuncionario del BCRA explicó que el cupón lo cobrará el dueño del título, que es el Banco Central. El Bopreal serie 1 D devenga una tasa nominal anual del 5% y el próximo vencimiento es el 30 de abril de este año.”

Obviamente al vender los títulos, el BCRA dejó de ser dueños de ellos. Y en consecuencia, lo que se estila al respecto, es que sus ahora nuevos dueños, o sea los bancos, son los que reciben la renta y la aplican al pago del rescate o recompra. Devengando esos importes unos intereses mucho menores que los que ellos cobran. Si la tasa es de un 5 % anual de los bonos entregados, con un triple de garantía como se verá, esto significa que anticipadamente los bancos intervinientes en la REPO en cuestión, reciben pagos anticipados del orden de 30 % de lo prestado.

Bajo el título Para qué sirve el REPO, la nota informaba que los bancos intervinientes -que no había informado el BCRA- fueron el Santander, ICBC, JP Morgan, BBVA y Citi. O sea, los mismos que intervenían en las REPO pactadas por Caputo y Bausili en los tiempos de Macri. Dejando traslucir además al respecto, que la operación era puro humo, por parte de una administración en apuros, al consignar que ella:

“… permitió mejorar las condiciones financieras con la suba de los bonos en dólares y la baja del riesgo país en la previa al pago de US$ 4.500 millones por los títulos que vencen este jueves. «La plata de los pagos está, quieren mostrar que tienen crédito y espíritu de que haya alta renovación de los pagos de la deuda«, dijeron en una de las entidades… Siguen hablando con el FMI para hacer un programa integral con fondos frescos y tirar para adelante los pagos, el REPO está enfocado en que vuelvan a comprar bonos con lo que se paga, en mostrar que Argentina vuelve a los mercados«, dijo la misma fuente.”

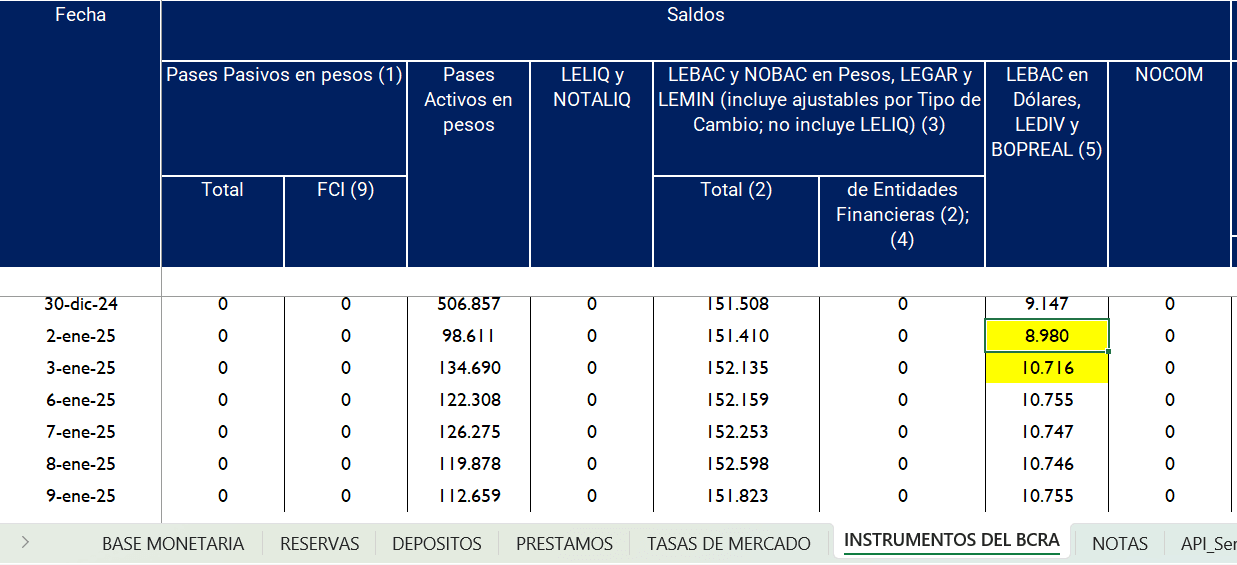

Seguidamente en nuestra nota bajo el subtítulo El monto de BOPREAL entregados es el triple de lo obtenido, decíamos: Revisando el dato consignado por Clarín, en el Anexo del Informe Monetario Diario, se verifica que sí, que los BOPREAL pasaron de USD 8.980 millones a USD 10.716 millones, entre el 2 y el 3 de enero, fecha en que se concretó la operación. Arrojando una diferencia de USD 1.736 millones de BOPREAL supuestamente dados en garantía.

Pero, siempre hay un pero, y por ello los financistas y contadores aviesos dicen que “el diablo se esconde en los detalles”. Y este es el caso precisamente, porque como se puede ver el título de la columna “LEBAC en dólares, LEVID y BOPREAL” tiene una llamada (5) con las que se aclaran dudas.

Y en la hoja adyacente NOTAS, esa llamada concretamente dice, entre otras cosas resaltadas en el área amarilla: “A partir del 05/01/2024 se incluye el stock de BOPREAL, en valor nominal residual. A partir del 03/01/2025 se incluyen los BOPREAL emitidos como garantía de los pases acordados con bancos internacionales, a valor de mercado.

El efecto de esa nota, en relación con las garantías realmente entregadas, es sencillo de calcular aritméticamente. Mediante dividir el importe total de BOPREAL al 3 de enero, por su cotización de mercado de ese día, y restarle el monto correspondiente al del día anterior.

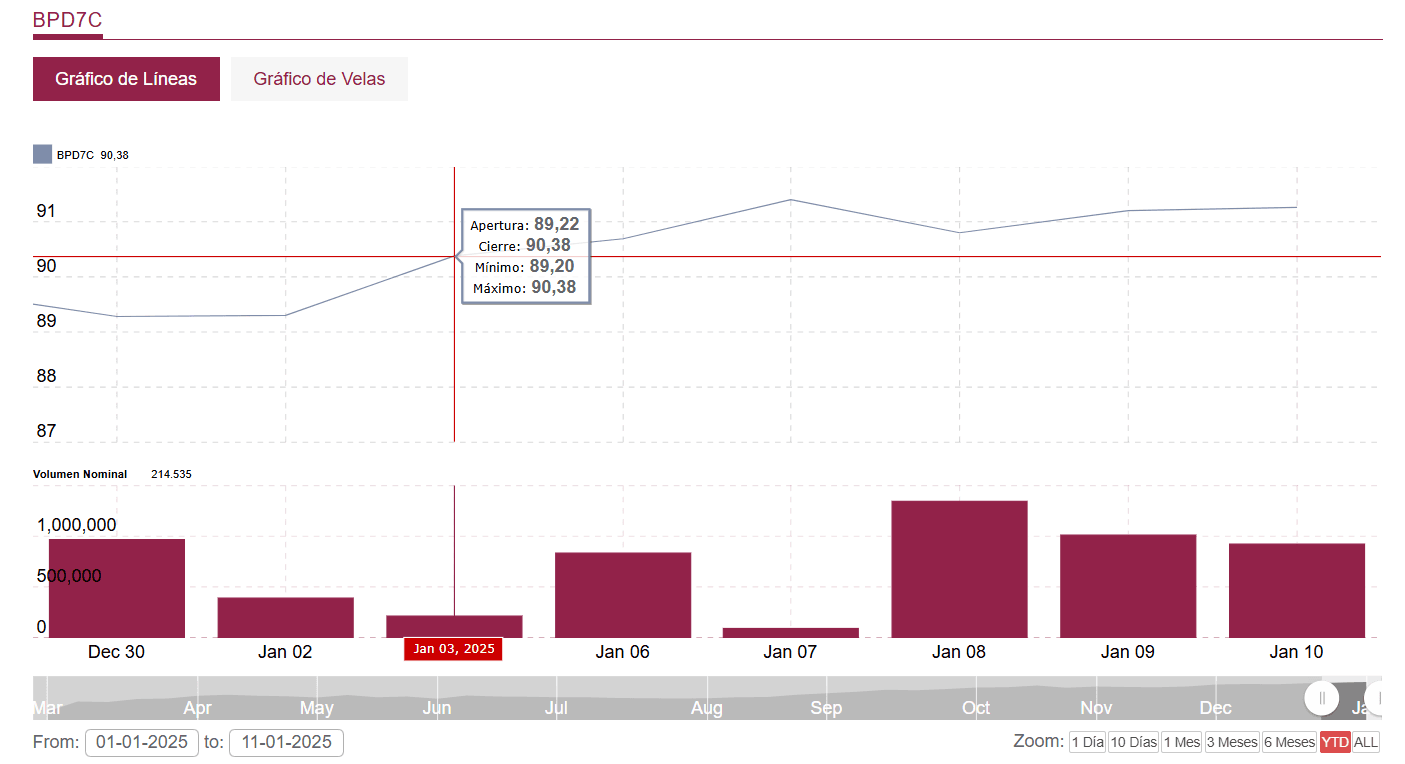

Si se toma un valor de mercado de USD 89,445 cada cien BOPREAL BPD7C, que está dentro de los márgenes de cotización ese día, cuyos precios oscilaron entre USD 89,200 y USD 90,380, el monto de BOPREAL a Valor nominal el 3 de enero fecha de la operación, trepa a USD 11.980 millones. Y si se le resta los BOPREAL a valor nominal residual del día anterior, USD 8.980 millones, esto arroja exactamente USD 3.000 millones de BOPREAL entregados en garantía, a cambio de haber recibido solo USD 1.000 millones.

A esto debe agregarse la novedad que consigna Clarín, que un 20 % de los títulos entregados fueron bonos del Tesoro de EEUU. Si esto fuera exactamente así, se habrían entregado adicionalmente bonos de ese origen por otros USD 750 millones (3.000/0,8 – 3.000). O sea que se habrían entregado títulos en garantía por un total de USD 3.750 millones.

Por otro lado, esta operación de REPO con sus enormes márgenes de garantía en bonos, daría a entender que Milei, Caputo, y Bausili, no pudieron concretar una REPO con el oro que extrajeron del país, y enviaron presuntamente a Londres. No obstante el conflicto que mantenemos con el Reino Unido por Malvinas.

El cual, con una garantía real en oro, hubiese sido mucho más rendidor. Pero que aparentemente ha sido impedido por los fallos de la jueza Loretta Preska de Nueva York. Quien en la causa por la compra de YPF, ha pedido del demandante Buford Capital, requirió al gobierno argentino que informe donde tiene depositado el oro el BCRA.

A la par que hay expertos que opinan que el mismo es inembargable, salvo que con él se concrete una operación comercial, como sería una REPO. Y en tal caso en el momento de su recompra por parte del BCRA, caerían sobre el oro la jueza Preska y Buford Capital encima. Pudiendo tener que ver también este enredo, con la intempestiva remoción del Procurador del Tesoro Rodolfo Barra.

El deliberado engaño por parte del BCRA en relación con estas operaciones

Posteriormente, en abril 2025, publicamos la nota La cueva de Ali Baba y los socios de ANKER en el Banco Central, en cuyo extracto decíamos: “El BCRA publicó su Balance 2024, que pone en relieve la falsedad ideológica del DNU con que se aprobó el acuerdo con el FMI. Y sus balances cambiarios ponen en evidencia que es la macro externa la que está rota, por eso la necesidad desesperada de ese acuerdo. Sus engaños tienen como cómplices a los bancos de donde provienen sus directivos, socios del ministro Caputo en ANKER, que llegaron hasta en un pedido de informes solicitado al BCRA.”

Al final de ella, bajo el subtítulo El intento del engaño por parte del BCRA a este modesto portal, decíamos: Este portal publicó en enero pasado la nota Milei, Caputo, y Bausili siguen con sus engaños, entregaron USD 3.000 millones BOPREAL para obtener USD 1.000 Millones. Poniendo en evidencia que para disimular ese enorme margen de garantía en la venta de títulos con pacto de recompra (REPO) propia de alguien que está en bancarrota, el día en que se concretó la operación el directorio del Banco Central concretó el truco de cambiar la valorización de los BOPREAL de valor nominal residual a valor de mercado.

De esa manera como se puede ver en la imagen, las garantías aparentaban ser como máximo de USD 1.736 millones (10.716 – 8,980). Pero la letra chica de la nota (5) perdida por ahí típica de los contadores aviesos, mencionaba ese cambio de valuación. El cual calculándolo en forma correcta arrojaba los USD 3.000 millones, con la cotización de los BOPREAL por entonces alrededor del 90 % (10.716/0,895 – 8.980).

Su monto es de suma importancia, dado que si el Banco Central no llegará a cumplir puntualmente con su compromiso de recompra, automáticamente se le triplicaría la deuda, al quedar despojados de esos títulos, sin intervención de terceros o de justicia alguna. Por eso estas operaciones de REPO si no son de cortísimo plazo, son propias de quien se enfrenta ante una severa restricción crediticia por carecer de solvencia.

Previo a la publicación de esa nota, el autor de esta nota había tramitado un pedido de informes “pasivo” ante el Banco Central (Trámite N° 8481) para que se nos informara concretamente cuanto había sido el monto de los bopreales realmente vendidos. La respuesta a esa pregunta tan simple, al vencimiento del plazo de ella el 27 de enero, como se puede ver en el siguiente pdf, fue una nota diciendo que “dada la necesaria intervención de distintas dependencias… resulta necesario disponer una prórroga de otros quince (15) días hábiles”.

Pero como si algún truco se les hubiese ocurrido ínterin a los picaros brokers que dirigen el BCRA, en vez de 15 días hábiles, un par de días después, el 29 de enero, el autor de esta nota recibió una nueva comunicación del BCRA. En donde tras brindar ociosos detalles de la operación que eran de conocimiento público -pero no quienes son los bancos extranjeros intervinientes en la operación- en su parte sustancial decía:

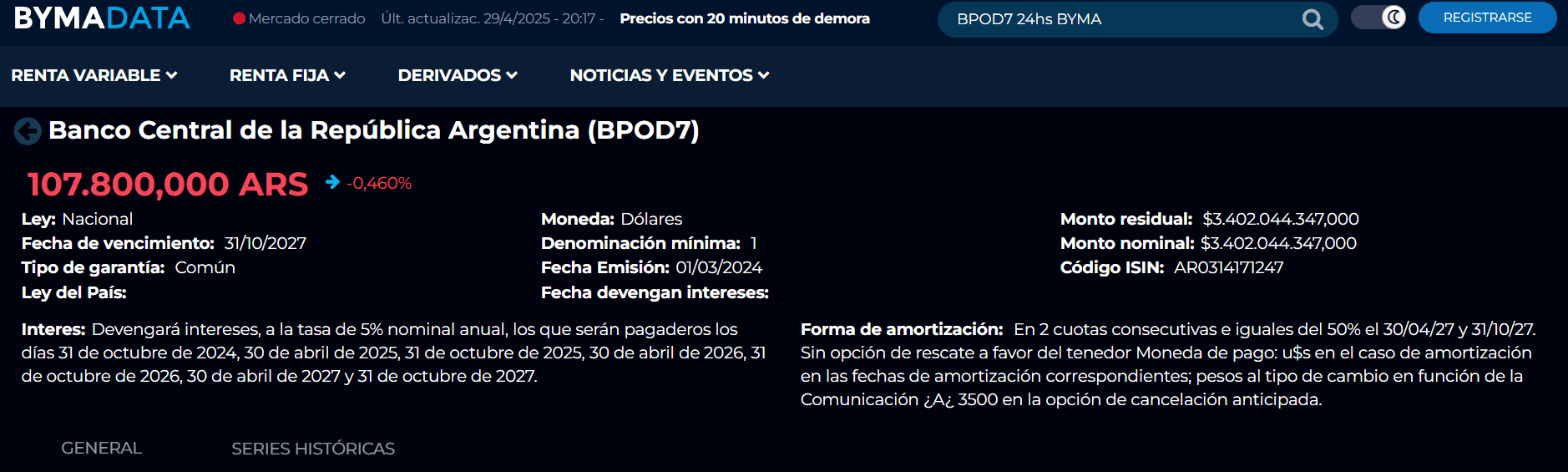

“A modo de colaboración, se informa que, en el marco de dicha operación, el BCRA entregó a las entidades que participaron de la operación un total de VN USD 1.908 millones de títulos nuevos (VE USD 1.667 millones al precio de concertación del REPO), que se adicionan a los títulos ya emitidos de esta serie (VN USD 1.494 millones), con lo cual el VN emitido de esta serie asciende a VN USD 3.402 millones.”

O sea, reconocía que en la operación se habrían entregado al menos USD 1.908 millones que de por si ya es una garantía sustancial, de casi el 100 %, pero capciosamente agregaba que eran “títulos nuevos”. Que se adicionaron a los títulos ya emitidos de esa serie, por USD 1.494 millones, totalizando ellos USD 3.402 millones.

Dejando así abierto el interrogante si también se habían entregado títulos viejos, ya emitidos, como parte de la garantía, hasta alcanzar los USD 3.000 millones. Consignando al respecto el Balance anual 2024 recientemente emitido en su Anexo IV, que hay un total de USD 1.954 millones de bopreales emitidos para pases pasivos, como el pactado con la REPO en cuestión.

A continuación como parte del engaño, que ponía de relieve la existencia de este agregaba, “esta información puede ser encontrada en los siguientes links”. Remitiendo arteramente el primero de ellos a la cotización del BOPREAL BPOD7, pero no en dólares, sino en pesos. Donde cómo se puede ver en él, en lugar de alrededor del 90 % que era su cotización en dólares, en pesos registraba por entonces un precio del alrededor del 105 %.

Concretamente si en vez de utilizar la cotización en dólares al 90 %, se emplea incorrectamente la en pesos al 106 %, la anterior operación para el cálculo a valor nominal arrojaría una diferencia de USD 1.225 millones (10.716/1,05 – 8.980). Que no se corresponde para nada con los montos mencionados en la respuesta, pero si afianza la engañosa conclusión de que los títulos entregados no fueron USD 3.000 como arrojan los datos precisos, y se pretende ocultar con ambigüedades imprecisas.

A continuación, como si en vez de un portal de transparencia fuera un tortuoso laberinto, también señalaba: “En el informe de política monetaria mensual, que publica el BCRA, se puede observar el monto total emitido de BOPREALES a precio de mercado”, consignando su link. Agregando: “En los balances semanales, que publica el BCRA, se puede observar el monto total emitido de títulos en dólares a precio de mercado”, consignando también su link.

Lo cual es parcialmente cierto, dado que en el Informe monetario se consigna en Notas, en la Nota 5 referida a los Instrumentos del BCRA, que la valuación a precio de mercado recién se concretó el 3 de enero pasado, a la par que se concretaba la REPO en cuestión.

Al respecto, en el balance semanal del 7 de enero, figura la cifra de USD 11.214 millones, y en el del 31 de diciembre la cifra de USD 9.512. Recalculando estas cifras con un valor de mercado del 90 %, arroja nuevamente que los BOPREAL vendidos treparían circa los USD 3.000 millones, concretamente USD 2.948 millones (11.214/0,90 – 9.512).

A esta altura resulta altamente escandaloso que un directorio del Banco Central, íntegramente designado en comisión, e integrado por personajes provenientes del riñón de la “patria financiera”, cuya cabeza el presidente Bausili, está íntimamente relacionado por amistad y sociedad con la cabeza del ministerio de Economía Caputo, se dedique a engañar con trapisondas de distinta índole al público y a las personas. En su estragoso afán de tratar de que la economía real de los argentinos, se ajuste a la economía imaginaria de las finanzas, que como brokers tramposos que son, es la única que conocen.-