Que es un disparate demencial el fallo de la jueza Loretta Prezka de Nueva York que recayó en la demanda de Burford Petersen contra Argentina, lo demuestra su mismo monto de USD 16.101 millones, por no haber comprado el 25 % de las acciones de YPF. Cuando el monto necesario para comprar el 100 % de las acciones de YPF a mediados de julio pasado, era de USD 12.550 millones. Un 22 % inferior.

Pero la jueza Preska en manera alguna dice que YPF vale cinco veces más, o sea un 413 % más de lo que fija el mercado, con su famosa “mano invisible”. Porque su falló no implica una compra de acciones a entregar actualmente, sino solamente una indemnización por no haberlas comprado junto con las de REPSOL. Siendo entonces evidente que otra “mano invisible” ha incidido para qué en la sentencia final, se llegara a ese desopilante e inaudito monto contra natura.

Otra evidencia de que se trata de un accionar y monto estafatorio, es el notable empeño puesto por parte de Buford, para tratar de llegar a un arreglo, aunque sea por un monto mucho menor y a percibir en bonos. Antes que se expida la Cámara de Apelaciones respecto la apelación contra esa sentencia que planteó Argentina, seguramente ante el temor de que en esa instancia se desbarranque la truchada.

Desplegando para ello toda clase de presiones y chicanas, como el embargo que intentó del oro y de las acciones de YPF. O la revelación de los chats en los celulares de los ministros Sergio Massa y Luis Caputo, etc. Lo cual parece ser acompañado por alguna conocida encuestadora y poderosos medios de comunicación, como La Nación, que recomiendan arreglar.

Su monto en pesos más los intereses devengados post sentencia, trepa a los 24 billones de pesos, equivalentes al 20 % del actual presupuesto nacional de $ 121 billones. Y representa la suma de todos los recursos quitados a las jubilaciones, salud, educación, discapacidad, e infancia a lo largo de este año. Sin que empero a nadie se le haya ocurrido investigarlo en su integridad, más allá de superficiales notas intercambiadas recíprocamente en la disputa de la brecha política, exacerbada ahora a full con motivo de las elecciones.

La naturaleza y montos de la operación con REPSOL

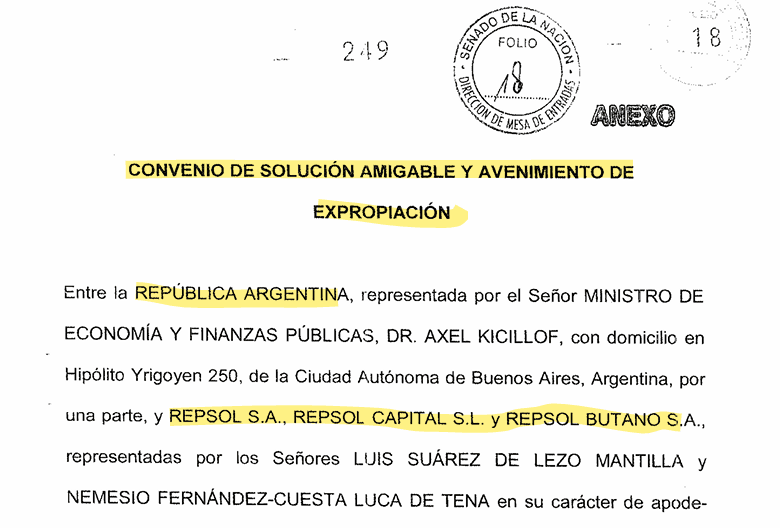

Una primera truchada conceptual del fallo de la fresca Prezka, es que el Estado Nacional no concretó una compraventa de las acciones de YPF en manos de REPSOL. Sino que conforme sus atribuciones constitucionales y legales, en resguardo del bien común para asegurar la seguridad y soberanía energética, primero intervino YPF, la petrolera de bandera argentina cuyo nombre lo indica claramente, Yacimientos Petrolíferos Fiscales. Y luego despojó o expropió a REPSOL de esas acciones.

Y posteriormente, con un “Convenio de solución amigable y avenimiento de Expropiación”, aprobado por ley del Congreso, de común acuerdo con REPSOL, pactó un precio por esa expropiación que representaban casi USD 25 dólares por acción, Con la entrega títulos a valor de mercado por un equivalente de USD 5.000 mil millones, por las 200.589.525 acciones de YPF que representaban el 51 % de su capital.

No obstante los aplausos que se propinaron en el Congreso, la operación no resultó nada brillante para Argentina. Con un interventor de YPF, Axel Kicillof, que afirmaba que REPSOL valía cero pesos, por el daño ambiental acumulado que había dejado. Sin considerar la expoliación que había hecho del mega yacimiento gasífero de Loma de la Lata, con sus exportaciones a vil precio y casi sin retenciones a Chile, Uruguay, y Brasil, donde el gas natural valía diez veces más.

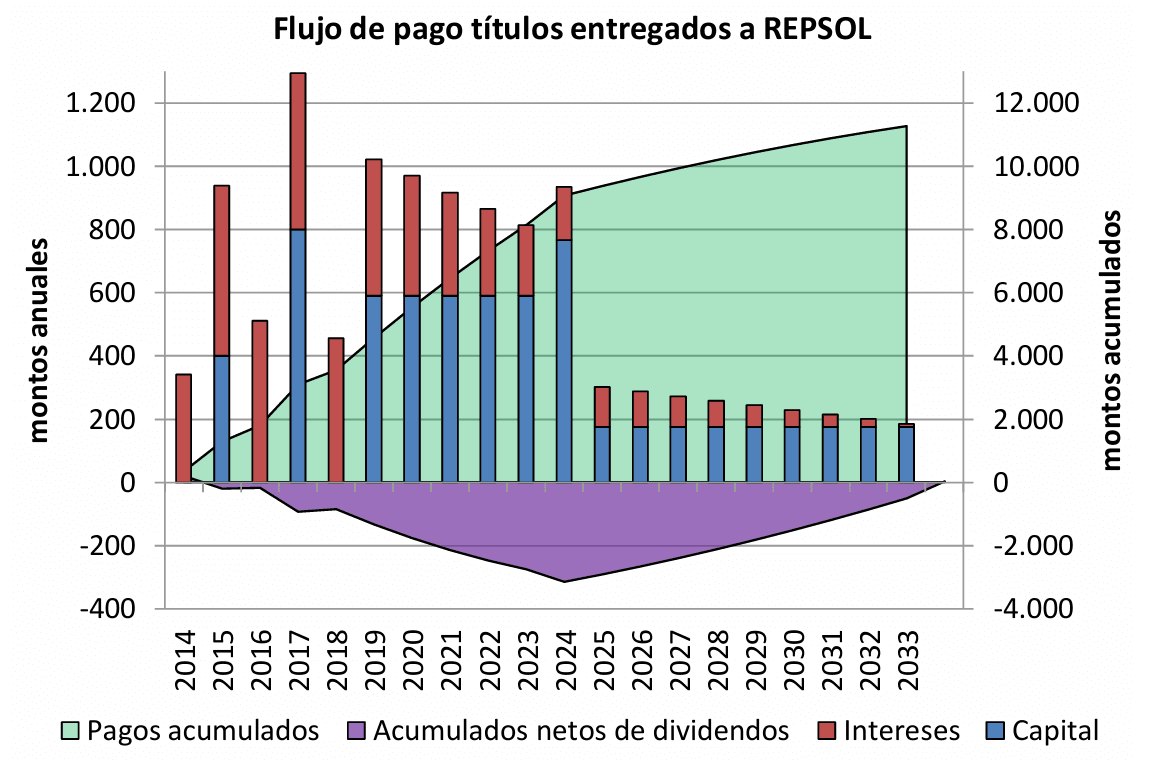

En total se entregaron bonos por capital más intereses devengados, por USD 6.500 millones. Al respecto, la valuación bursátil promedio del 51 % de YPF durante el 1er Trimestre del 2012, o sea en los 90 días previos a la estatización de sus acciones, plazo igual al que se tomó para la valorización de los bonos a entregar a REPSOL, era de USD 6.419 millones. O sea, una cifra semejante al importe de los títulos que se entregaron a REPSOL.

A su vez el valor libros neto contabilizado por REPSOL YPF como resultado de esa estatización, era de USD 6.157 millones. Cifra bastante menor al capital de los títulos entregados en pago. A su vez el flujo de fondos de los bonos en cuestión, representaron pagos por USD 6.503 millones de capital, y USD 4.763 millones de intereses, con una tasa del alrededor del 8 % anual, totalizando un importe de USD 11.265 millones.

Con un promedio de pagos anuales hasta el año 2024 de USD 825 millones, y un promedio de USD 244 millones desde el 2025 al 2033, en bonos Discount. Si es que no se reemplazaron con el canje de deuda del ministro Martín Guzmán del 2020. Habiéndose pagado en consecuencia en total USD 56 por cada acción expropiada a REPSOL.

La naturaleza de la mega estafa del fallo de Prezka

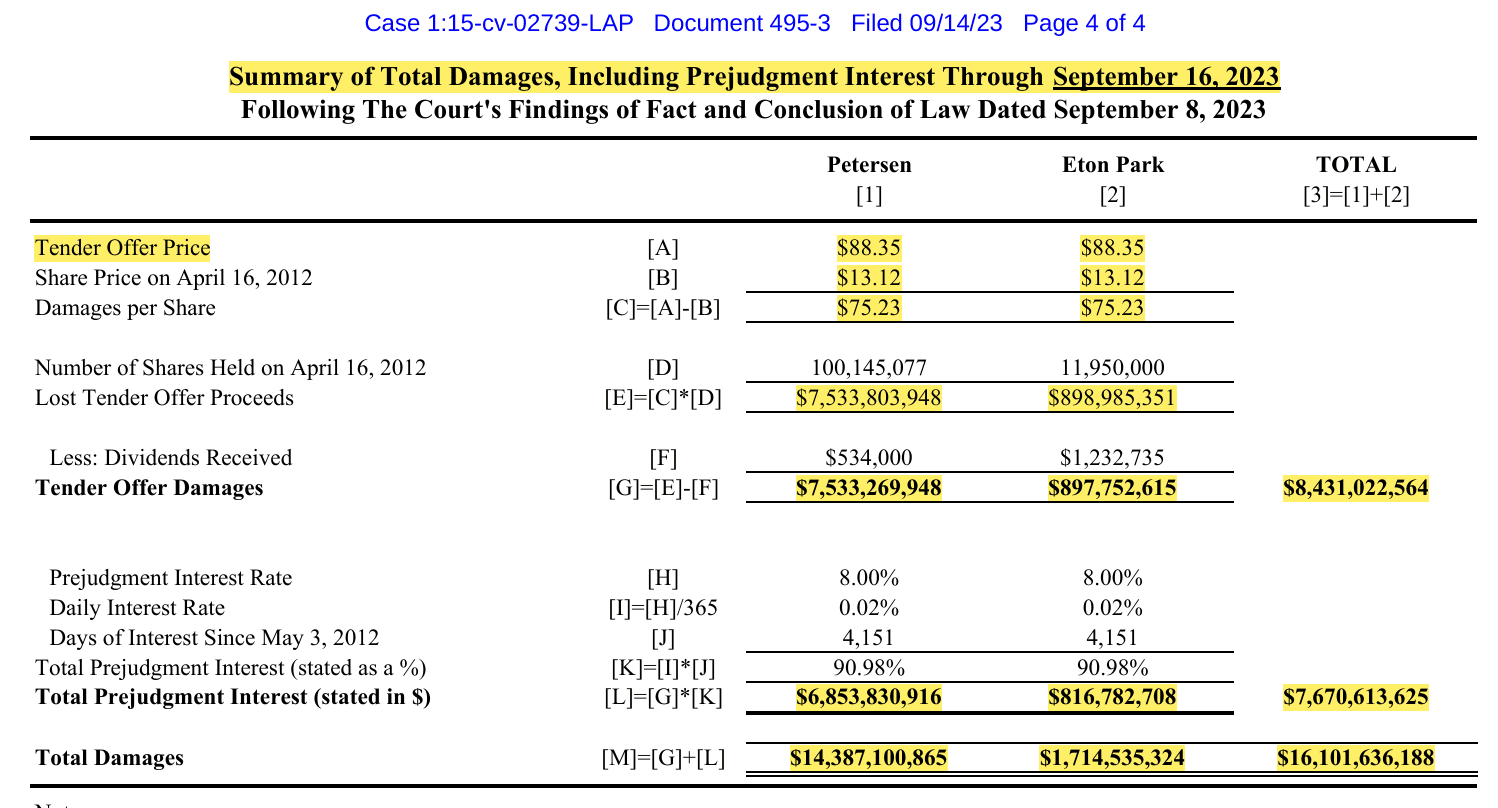

No obstante ese mal negocio por el 51 % de las acciones de REPSOL, se ve ahora inusitadamente superado con el absurdo fallo de la fresca jueza Prezka. Que por la NO ENTREGA de poco más del 25 % de las acciones de YPF, sino solamente en concepto de indemnización por daños y perjuicios por no haberlas comprado junto las expropiadas a REPSOL, dispuso que se debe pagar la suma de USD 16.101 millones al 16 de septiembre del 2023, más los intereses corridos desde entonces, conforme la siguiente planilla aprobada por ella, elaborada por Petersen Buford.

En concreto, el fallo de la fresca jueza Prezka, dice que el Estado Argentino debería haber hecho el 12 de febrero de 2012, cuando intervino a YPF, una Oferta Pública de Adquisición de acciones, OPA, a USD 88,35 por acción, un precio que nunca alcanzaron las acciones de YPF. Y como el 16 de abril del 2012, cuando se restableció la cotización de las acciones de YPF en Nueva York, las acciones estaban en USD 13,12, la diferencia a pagar por Argentina como daño por no haberlas comprado es de USD 75,23 por acción.

Lo cual representa una indemnización de USD 7.533 millones a favor de Petersen, y USD 897 millones a favor de Eton Park, totalizando el capital USD 8.431 millones. Lo cual sumado un interés del 8 % anual simple – similar al de REPSOL pero nada que ver con el precio de USD 25 por acción pagada a esta- arroja un monto de USD 14.387 millones a favor de Petersen, y USD 1.714 millones a favor de Eton Park, totalizando así los USD 16.101 millones de la sentencia.

De esa manera se pagaría en un plazo similar al de REPSOL, no por la compra o expropiación de las 112.095.077 acciones de Petersen y Eton Park, sino como indemnización por los daños y perjuicios por no haberlas comprado ¡¡¡USD 144 por cada acción!!!. O sea, un 155 % más que lo pagado a REPSOL por la expropiación de sus acciones, lo que pone en evidencia el tremebundo disparate antinatura del fallo de la fresca jueza Prezka, a favor de esas firmas.

El ardid y engaño del fallo de Prezka por ambas puntas

Simplificando al máximo la cuestión, el ardid en el fallo de la fresca jueza Prezka, para llegar a ese tremebundo monto, basado en aceptar la postura de Burford Petersen para el cálculo del supuesto daño, consistió por un lado, en maximizar el precio que supuestamente el Estado Argentino “opa”, debería haber propuesto para la OPA, llevándolo a USD 88,35 por acción.

Y por el otro lado, embrollonamente y caprichosamente, sin justificación concreta alguna, redujo al mínimo el supuesto monto a percibir por esas acciones a solo USD 13,12, para de esa manera abultar el tremebundo daño por acción de USD 75,23 que figura en la planilla.

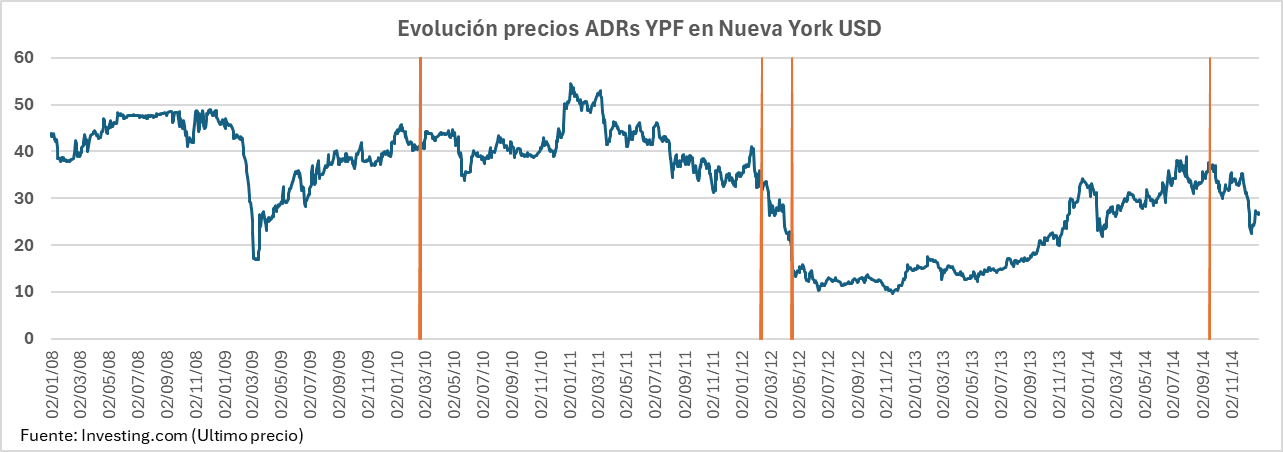

Una línea de tiempo de ese esquema se observa en el siguiente gráfico, que visualiza la evolución del precio de los ADRs (Certificados de acciones) de YPF que cotizaban en Nueva York, proporcionados por Investing.com (Ultimo precio) durante el periodo en los Petersen Eskenazi detentaron las acciones de YPF.

En el figuran las fechas determinantes de la ecuación, fijadas las dos primeras por la fresca jueza Prezka:

- El 16 de abril 2012, cuando se restableció la cotización de los ADRs en Nueva York, y la acción cotizó un mínimo de USD 13,12.

- El 12 de febrero 2012, 40 días hábiles antes, el plazo mínimo previo que debería haberse anunciado la OPA, según la interpretación del Estatuto hecha por Burford Petersen, cuando se intervino YPF y la acción cotizaba USD 34.

- Y el 16 de septiembre de 2014, cuando se concretó la liquidación de las empresas Petersen, que tenían dadas en garantía las acciones compradas, apalancadas con créditos de REPSOL y un grupo de bancos, en que la acción cotizó a un precio de hasta USD 36.

espacio

Para explicarlo simplemente, la esencia de la estructura de uno de los ardides de la fresca jueza Prezkca, además de otra vuelta de tuerca que se describe seguidamente, fue establecer que el daño por acción resultaría de la diferencia entre el precio de la acción del 12 de febrero 2012 menos la del 16 de abril 2012, o sea USD 21 (USD 34 – USD 13,12).

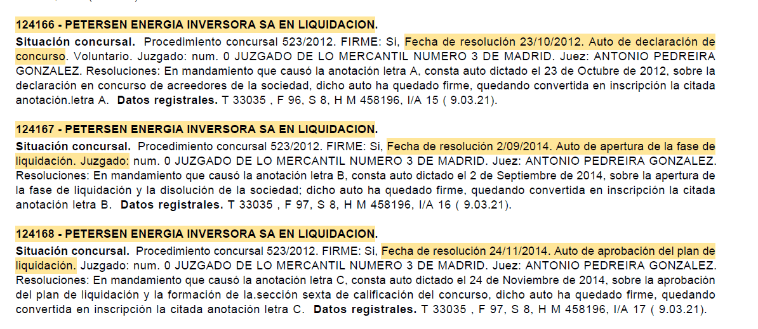

Tomando arbitrariamente esa fecha del 16 de abril, que no se corresponde en manera alguna con los hechos ciertos. Dados que al menos en el caso de Petersen, las acciones de YPF se liquidaron realmente entre el 2 de septiembre del 2014, fecha del auto de apertura de liquidación de su concurso de acreedores. Y el 24 de noviembre del 2014, con el auto de aprobación del plan de liquidación, como se puede constatar en el BORME (Boletín Oficial Registro Mercantil de Madrid). Oportunidad en que las acciones de YPF llegaron a valer USD 36.

¡O sea que no habría pérdida alguna para Petersen, si no por contrario una ganancia de un par de dólares, si se lo contrasta con los USD 34 que cotizaba el 12 de febrero 2012!

En cuanto a Eton Park, se desconoce a ciencia cierta cuando vendió sus acciones, si es que lo hizo. Habiendo trascendido que fue antes de comenzar la demanda contra YPF y Argentina. Si así fuere, igual que Petersen, no habría registrado pérdida alguna. Y si aun las mantiene en su poder, tampoco lo habría, porque ahora cotizan a ese mismo valor, de alrededor de USD 34 por acción.

La vuelta de tuerca de Burford y la fresca Prezka

Con ese ardid, el fallo de la fresca jueza Prezka disminuyó el monto a deducir en el cálculo del supuesto daño por acción soportado por Petersen. Pero además con otro ardid, aumento el importe a pagar por ese supuesto daño por acción, de una manera tan simple como contundente. Mediante duplicar ardidosamente el parámetro para ese cálculo, como se describe seguidamente.

El anterior esquema en dólares, corresponde a la fórmula “B” prevista en el Estatuto ante el caso de una OPA (artículo 7, f) (v)). Pero la fresca jueza Prezka a pedido de Buford, dispuso que se empleara la fórmula “D”. Que dispone que el precio debe ser el ingreso por acción neto durante los cuatro últimos trimestres fiscales completos previos, “multiplicado por la más alta de las siguientes relaciones: la relación precio/ingreso para ese período… o la relación precio/ingreso más alta para la Sociedad en el período de dos años inmediatamente precedente”.

La relación precio/ingreso (PER), consiste simplemente en dividir el precio de la acción, por el ingreso o dividendo que se obtiene de ella. Lo que da una idea de la rentabilidad de la inversión, pero también de su sobrevaloración u subvaloración. Y la esencia del ardid en este punto, consiste simplemente -e increíblemente- en que para el cálculo del PER, se tomó solo la mitad de los dividendos.

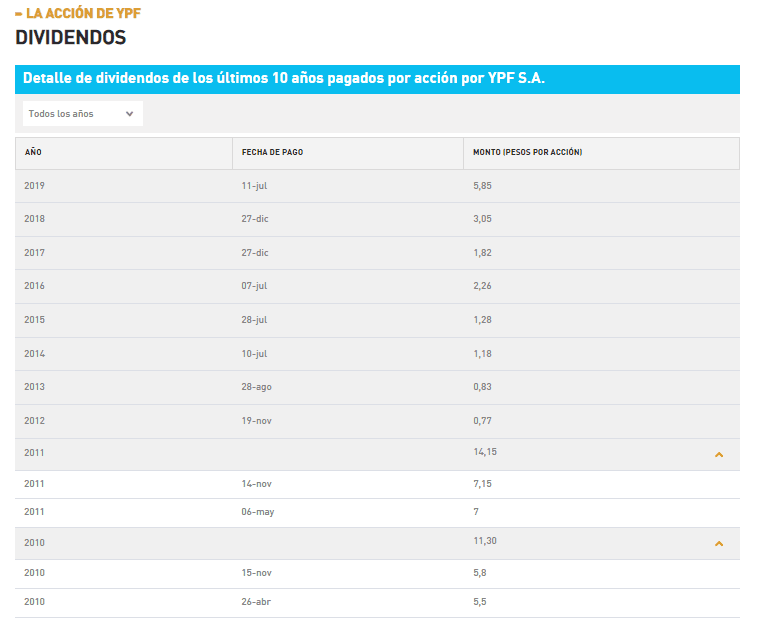

Aprovechando para ello insidiosamente, la costumbre adoptada por REPSOL en YPF, de efectuar el pago de los dividendos en dos cuotas anuales, tal como se puede apreciar en la siguiente información de YPF.

El cálculo -o mal cálculo- al efecto, lo efectuó el perito de parte de Burford, el abogado experto en litis financieras e historiador, Daniel Fischel, presidente de la firma Compass Lexecon de Chicago. Al mismo lo concretó en pesos, y determinó que el mayor valor precio/ingreso por acción sucedió el 22 febrero de 2010, con una relación de 27,1.

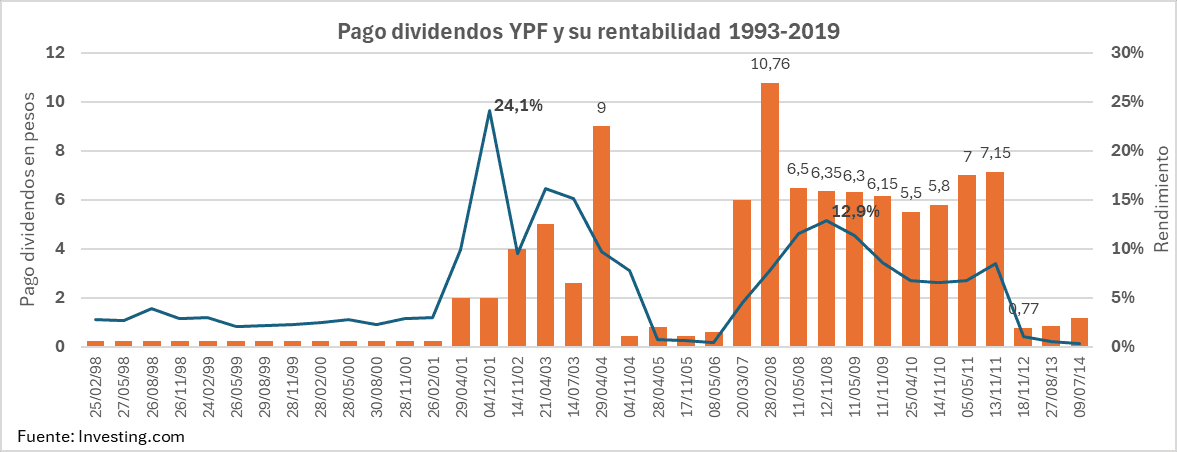

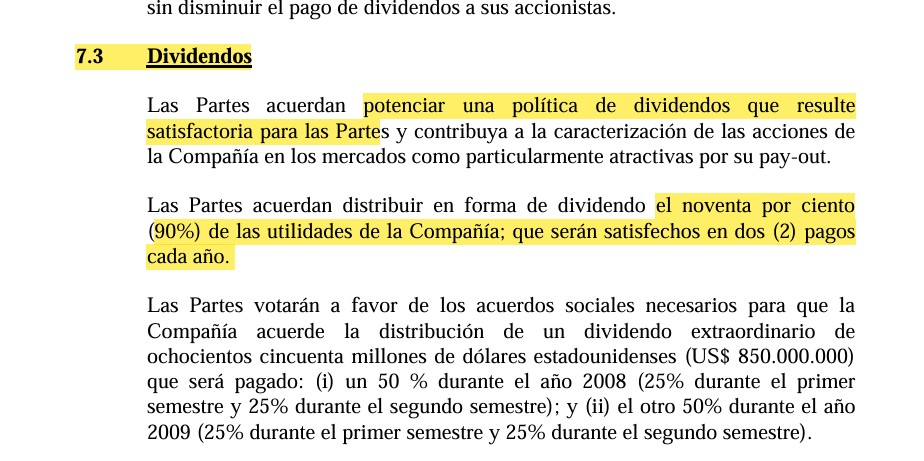

En el siguiente gráfico se puede observar la fecha de pago de dividendos por parte de YPF, con su importe en pesos, y su rentabilidad. Pudiéndose apreciar que el pago de dividendos anuales hasta en cuatro en cuotas, ya venía antes del copamiento de YPF por REPSOL en 1999. Y luego en el 2001 lo hizo en tres cuotas, en el año de crisis del 2002 en una, y seguidamente en dos cuotas hasta el 2011. Salvo el 2006 que lo hizo en una, y en el 2008 que lo hizo en tres, con una distribución extraordinaria de dividendos con motivo de la incorporación a YPF del grupo Petersen / Eskenazi.

Apreciándose en el grafico por qué REPSOL facilitó extraordinariamente esta incorporación en el 2008, con la recuperación de la rentabilidad por acción hasta un 12,9% en ese mismo año. La cual, luego del pico del 24,1% del 2001, había caído casi cero en el 2006. Por eso aplaudió el ingreso de ese supuesto “experto en mercados regulados”, que en clave debe leerse “los compinches de Néstor”.

En el grafico se ha consignado expresamente el pago de dividendos en pesos por acción que se efectuaron entre los años 2008 y 2011, además del pico del 2004. Que evidencian lo favorable que resultó para REPSOL el ingreso de Petersen / Eskenazi, con un “acuerdo entre accionistas” que además de los dos pagos anuales, le permitió distribuir el 90 % de las utilidades.

Correspondientes al año anterior, tal como informó YPF ante la SEC de EEUU en Dividendos en su presentación del año 2012, cuestión que es de extremada importancia como se verá más adelante: “En 2011, pagamos Ps. 5.565 millones (Ps. 14,15 por acción) con respecto a las ganancias de 2010. Sin embargo, tras la aprobación de la Ley de Expropiación, en nuestra junta de accionistas celebrada el 17 de julio de 2012 se autorizó el pago de un dividendo de Ps. 303 millones (Ps. 0,77 por acción o ADS) durante 2012. Recientemente, la Compañía aprobó su Plan Estratégico 2013-2017, que prevé un mayor nivel de inversiones que requerirá una reinversión significativa de las ganancias y, por lo tanto, considera una posible distribución de dividendos coherente con dicha estrategia.”

El “fallo” del fallo de Prezka

La clave de este ardid está en la resolución de la fresca jueza Prezka del 8 de septiembre 2023 “Conclusiones de hecho y conclusiones de derecho”. Donde con un razonamiento paupérrimo, la jueza señala que a principios de febrero de 2012, la junta directiva privada de YPF, pretendió distribuir los dividendos del año 2011, pero contó con la oposición del representante del Estado.

Lo que habría desencadenado la intervención de YPF el 12 de febrero del 2012, por parte del Estado Nacional, al mismo tiempo que mandaba un proyecto de ley de expropiación de YPF al Congreso. Con motivo, de que la desinversión de YPF con el pago de dividendos del 90 % y más, habían llevado al desabastecimiento petrolero, y a un fuerte déficit en la balanza de pagos de energía.

En consecuencia, la jueza señala compartiendo lo expresado por el perito Fischel: “Lo que realmente importa ocurrió el 16 de abril, no el 7 de mayo”. El día siguiente de la intimación efectuada por REPSOL , tras la sanción y promulgación de la ley de expropiación el 4 de mayo, para que el Estado Nacional cumpliera con la supuesta obligación de concretar una OPA (página 9 fallo).

Despachándose livianamente más adelante Prezka: “el 3 de mayo de 2012, la Legislatura argentina, la Segunda rama necesaria, aprobó la Ley de Expropiación de YPF mientras era plenamente consciente de que la ley pretendía eludir la obligación para pagar la oferta pública de adquisición” (página 17).

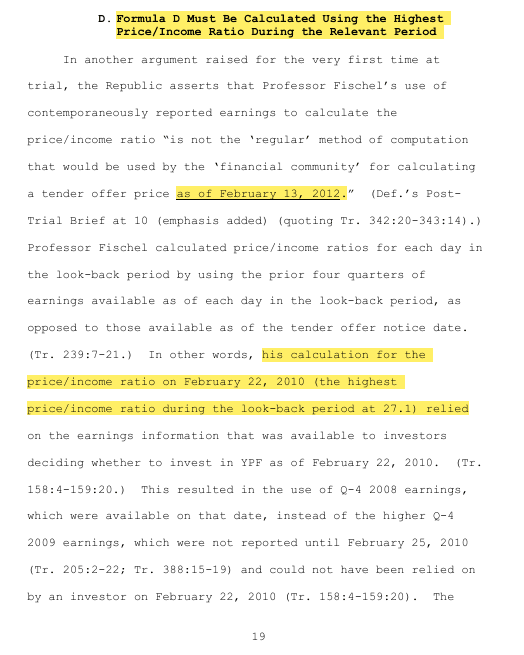

Pero el dato clave está en el acápite, “La fórmula D debe calcularse utilizando la relación precio/ingreso más alta durante el período relevante” (página 19). Donde se refiere a la labor del perito Fischel, diciendo: “su cálculo para la relación precio/ingreso al 22 de febrero de 2010 (la más alta) durante el período retrospectivo fue del 27,1 sobre la información de ganancias que estaba disponible para decidir los inversores si invertirá en YPF a partir del 22 de febrero de 2010. Esto dio como resultado el uso de las ganancias del cuarto trimestre de 2008, que estaban disponibles en esa fecha. Las ganancias de 2009, no se informaron hasta el 25 de febrero de 2010 y no podía confiar en ellas un inversor el 22 de febrero de 2010”.

La fresca jueza Prezka incluso desestima en la siguiente página (20) la postura de Argentina, de que la relación precio/ingreso sería menor, diciendo entre otras cosas: “Esto daría como resultado el uso de las mayores ganancias del cuarto trimestre de 2009 para calcular la relación precio/ingreso, lo que reduciría la relación calculada para el 22 de febrero de 2010 de 27,1 a 18,05. El uso de la proporción más baja de 18,05 daría como resultado un precio de oferta pública de adquisición más bajo y aproximadamente 3.400 millones de dólares de reducción de los daños de los demandantes.”

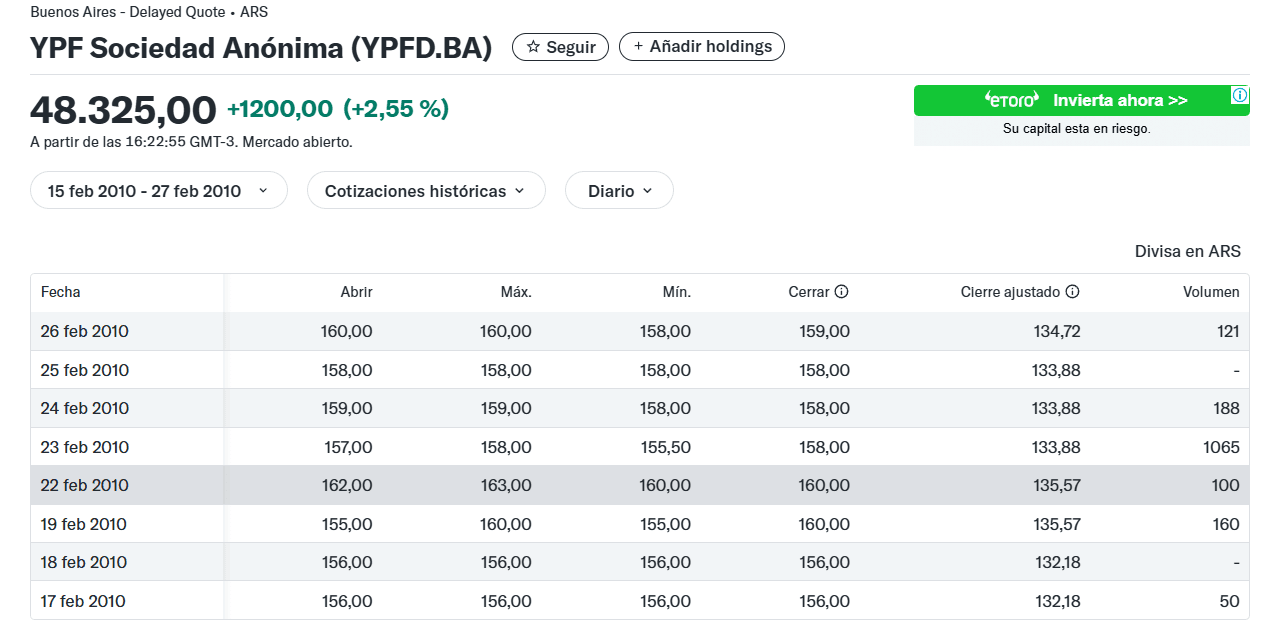

Atento a ello, si uno se remite a la cotización de la acción de YPF al 22 de febrero del 2010, y hace un elemental cálculo aritmético, el ardid empleado para potenciar desmesuradamente la indemnización del supuesto daño, queda expuesto en toda su magnitud. Ya que a un precio máximo de $163 como se puede apreciar seguidamente según Yahho Finance, dividido 27,1, arroja el resultado de un ingreso de $ 6,01 por acción.

Mientras que por su parte el segundo dividendo pagado en el 2009, correspondiente a las utilidades del 2008, fue de $ 6,15 por acción. Una cifra muy cercana, que en realidad corresponde a una cotización por acción de $ 166. Valor que como se puede consultar en el vínculo, tenía la acción de YPF unas semanas antes, a mediados de enero del 2010. Ya por fuera de la fecha relevante para el cálculo, que alcanzaba hasta el 13 de febrero de 2010.

Pero más allá de esa pequeña diferencia, ¡el valor empleado para el cálculo por el inminente profesor Fischel, corresponde a menos de la mitad de los dividendos del año 2008, pagados durante el 2009, $ 12,45 por acción! Y si se toma como corresponde este último valor, la relación precio/ingreso calculada ¿erróneamente? por el profesor Fischel, cae de 27,1 a solo 13 o 13,3 según se tome la cotización de la acción a $ 163 o $ 166.

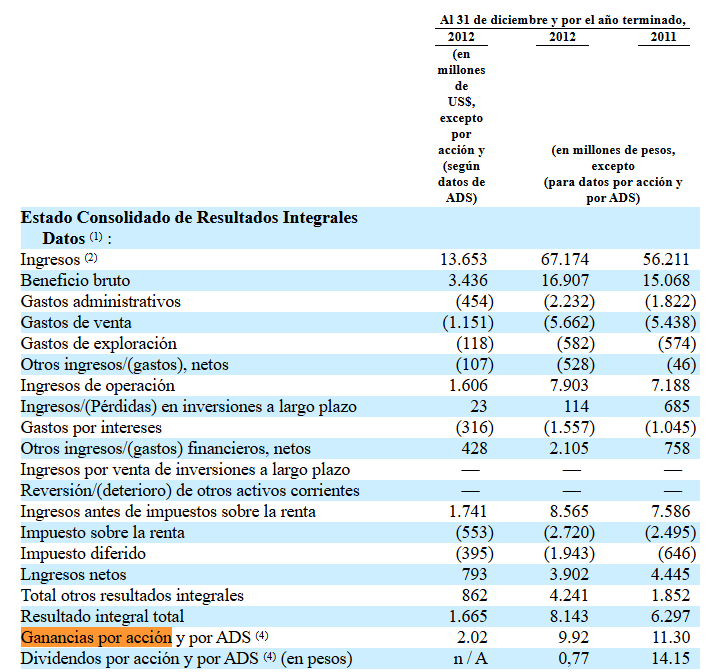

En consecuencia, el supuesto precio por acción de la presunta OPA, debería haber sido según el esquema delineado por la fresca jueza Prezka, no de $ 383,88 como se verá más adelante, sino mucho menos de la mitad, entre $ 146,9 a $ 150,6. Obtenido mediante multiplicar el precio/ingreso por acción de 13,3, por el ingreso o Ganancias por acción de los cuatro trimestres calendarios previos, correspondientes al año 2011, $ 11,30. Tal como fueron declarados por YPF ante la SEC, como se puede apreciar en el siguiente facsímil.

El remate estafatorio de Burford Petersen

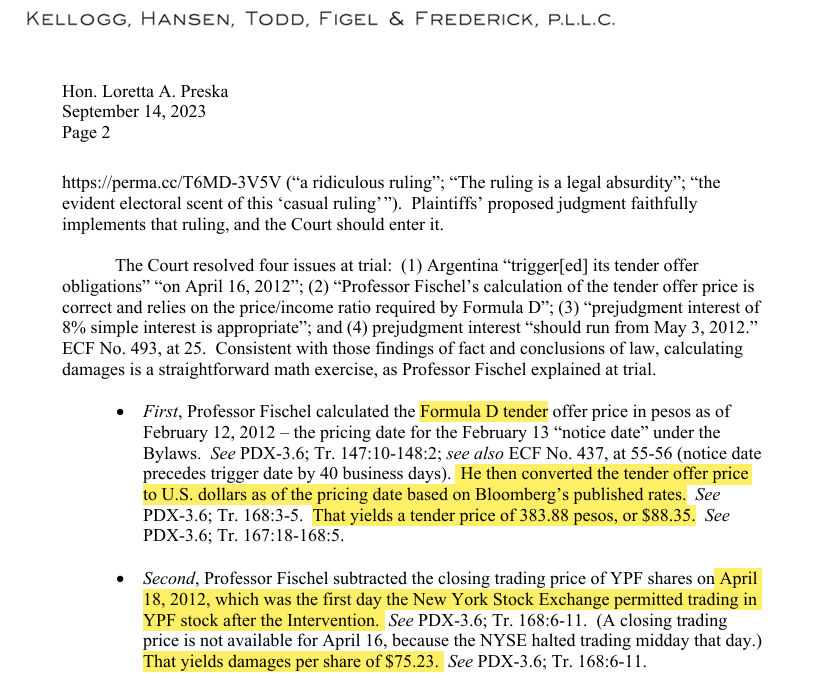

El ardid de esta fase de la estafa, lo terminan de exponer los abogados de Burford Petersen, Kellog, Hansen, Todd, Figel & Frederick, en un escrito inmediatamente posterior del 14 de septiembre 2023, donde explican el cálculo de la planilla de los supuesto daños efectuados por el prominente profesor Fischel, que según el tango parece ser “profesor de cachiporra, malandrín y estafador”, diciendo en su segunda página:

“En primer lugar, el Profesor Fischel calculó el precio de la oferta pública de adquisición de Fórmula D en pesos al 12 de febrero de 2012 – la fecha de fijación de precios para la “fecha de notificación” del 13 de febrero según los Estatutos (la fecha de notificación precede a la fecha de activación por 40 días hábiles). Luego convirtió el precio de la oferta pública de adquisición a dólares estadounidenses a la fecha de fijación de precios con base en las tasas publicadas por Bloomberg. Eso arroja un precio de oferta pública de 383,88 pesos, o USD 88,35.”

“En segundo lugar, el profesor Fischel restó el precio de cierre de las acciones de YPF el 18 de abril de 2012, que fue el primer día en que la Bolsa de Valores de Nueva York permitió la negociación de acciones de YPF después de la Intervención… Esto da como resultado una indemnización por daños y perjuicios por acción de 75,23 dólares.”

Sin embargo, un simple calculo aritmético respecto el valor por acción de $ 383,88 consignado en el punto, dividido por la relación precio/ingreso de 27,1, da $ 14,15 ¡que corresponde a los dividendos pagados en el año 2011, correspondientes al año 2010, no a los ingresos o Ganancias por acción, correspondientes a los cuatro trimestres previos de la supuesta OPA, o sea del mismo año 2011, de $ 11,30, como se vio en el cuadro de la SEC anterior!

Al respecto cabe apuntar las que los ingresos o Ganancias por acción y los Dividendos por acción que son cosas distintas. El primero se refiere a los ingresos o ganancias efectivamente obtenidas, y el segundo a las efectivamente distribuidas.

O sea qué de entrada, mostrando su impericia o su alevosía, el profesor Fischel abultó el precio de la supuesta OPA de opereta. Que según el esquema fijado por Prezka, debería haber sido de $ 306,23 (27,1 x $ 11,3) y no de $ 383,88 (27,1 x 14,15) un 25 % más. Qué en dólares con la misma tasa de cambio del incipiente dólar paralelo informado por Bloomberg, que surgió tras el cepo cambiario instalado a fines de 2011, de $ 4,35 por USD, detraído los USD 13,12 antes mencionados, arroja un precio por acción para reparación del daño de USD 57,2, en lugar de USD 75,23, un 31,5 % más.

Pero esa es solo una felonía adicional por parte del profesor Fischel. Ya que como se vio previamente, la relación precio/ingreso correcta para esa misma fecha del 22 de febrero 2010, tomando la totalidad de los dividendos pagados anualmente, es de 13,33 como máximo en lugar de 27,1. El que multiplicado por el ingreso por acción del año 2011 de $ 11,30, arroja como se dijo, un precio de la presunta OPA de $ 150,62. Qué en dólares a la misma tasa de cambio de Bloomberg, es USD 34,66.

Si siguiendo con el tortuoso esquema estafatorio del profesor Fischel, a ello se le resta los USD 13,12 caprichosamente tomados por Fischer para la fecha 16 de abril, sin explicación alguna razonable de porqué, el supuesto daño a reparar por acción se reduce a USD 21,54. O sea solo un 28,6 % de los USD 75,23 determinados por el profesor Fischel.

Con lo cual grosso modo, el monto de la sentencia se reduciría en la misma proporción, de USD 16.101 millones, a USD 4.611 millones. Pero como se vio previamente, ESTO ES TAMBIÉN FALSO, porque al menos las acciones de Petersen se habrían liquidado a fines del 2014 a un precio de hasta USD 36 contra los USD 34 calculados ¡RAZON POR LA CUAL NO EXISTIRIA DAÑO ALGUNO A PETERSEN POR LA ESTATIZACION DE YPF!

La dudosa justicia de Nueva York

De esa manera la fresca jueza Prezka, heredera del juzgado del juez Thomas Griesa, se despachó con una sentencia similar en su monto, al que costaron las demandas de los fondos buitres encabezados por el judío estadounidense Paul Singer, por las que en el 2016 se emitió deuda por alrededor de USD 16 mil millones.

Ver El mamarracho de los acuerdos con los buitres aprobados por el Congreso

Ver El desesperado arreglo con los fondos buitres, para evitar la bancarrota del Banco Central provocada por la salida del cepo

A quienes definitivamente les dio la razón el juez Griesa, al disponer en el 2014 el embargo de los fondos destinados al pago de la deuda, hasta que se cancelara la deuda con ellos. Tras haber sido muy paciente con Argentina a lo largo de una década. Actitud que cambió radicalmente cuando la presidente Fernández de Kirchner concretó el Memorándum con Irán, y profundizo la alianza con China. Lo que muestra que la prórroga de jurisdicción hacia tribunales extranjeros, tienen sus bemoles que van mucho mas allá de lo jurídico.

En cuanto la jueza Loretta Prezka que heredó su juzgado, se trata según Clarín de una “diva judicial” de ideología liberal. Quien tras desempeñarse en notables estudios jurídicos, llegó a ese cargo del Tribunal del Distrito Sur de Nueva York, nombrada en 1992 por el presidente George Bush padre. Y a lo largo de los años ascendió a juez principal, tras desempeñarse como juez superior.

Habiendo incluso sido propuesta por el presidente George Bush hijo, para integrar la Cámara de Apelaciones, sin lograr el consentimiento del Senado, al mismo tiempo que figuraba en una lista corta de ese gobierno, como posible integrante de la Corte Suprema de EEUU. Y conforme estos patrocinios republicanos liberales cuenta, según Perfil, “con un historial como jueza implacable frente a Estados soberanos que, en su criterio, no respetan los compromisos financieros asumidos. “La cortesía internacional no es una calle de sentido único”, escribió en su último fallo”.

Prezka se hizo famosa por la orden que dio para que se publique la lista de clientes del pedófilo Epstein, lo que afectaría a resonantes personajes. Como el actual presidente de EEUU Donald Trump y el príncipe Andrés, y por eso hasta ahora esa publicación no se concretó.

Pero también a sido señalada por su renuencia a apartarse en causas en las que tendría intereses en conflicto, relacionadas con su marido, el abogado integrante de un conspicuo estudio jurídico, Thomas Kavaler. Con quien comparte un lujoso penthosue adquirido recientemente, tasado en 8,7 millones de dólares, en el elegantísimo Upper East Side de Manhattan.

En cuanto a la oportunidad de su estruendoso y fallado fallo respecto YPF, lo dictó el 15 de septiembre 2023, en vísperas de las cruciales elecciones presidenciales de ese año en Argentina. Habiendo previamente en sus “Conclusiones de hecho y derecho” antes mencionadas, concretado duras críticas contra Axel Kicillof. El entonces gobernador de la provincia de Buenos Aires, cuyo resultado resulta crucial para definir cualquier elección, quien como funcionario en el 2012 había propiciado la expropiación.

Como preparando el terreno Prezka dijo al respecto: “El Sr. Kicillof declaró descaradamente que sería “estúpido” cumplir con “la propia ley de YPF” o “respetar sus estatutos”… La Sala imputa las declaraciones del Sr. Kicillof únicamente al Poder Ejecutivo de la República, dado que era secretario de Política Económica y Planificación del Desarrollo y Viceinterventor. Sin embargo, observa que, a través de sus declaraciones, el Poder Legislativo argentino era consciente de que este era el propósito al aprobar la Ley de Expropiación de YPF”.

Lo cual motivo que Kicillof retrucara con un largo twitter que comenzaba diciendo: “¡Caramba! Qué casualidad. Otra vez, en plena campaña electoral, irrumpe un fallo disparatado a favor de los fondos buitre en un tribunal de Estados Unidos (cuna de fondos buitres). Esta historia ya la vivimos –y varias veces-.” Y su repetición señala de por sí, que Argentina es un país bananero, con una elite o casta dirigencial, política, periodística, y judicial, enormemente degradada.

La defección del procurador Zanini y otros

El procurador del Tesoro en el momento del fallo de Prezka, recaída en las postrimerías del gobierno del presidente Alberto Fernández, era Carlos Zannini. Quien antes de acceder a ese cargo, durante el gobierno del predecesor presidente Mauricio Macri, se desempeñó como director del Banco de Santa Cruz, controlado por el grupo Eskenazi. Razón por la que, con un mínimo de decoro, debería haberse apartado del conocimiento de la causa, pero no lo hizo.

Y no solo no profundizó el discovery o descubrimiento que había impulsado su predecesor Bernardo Saravia Frías, a los fines de averiguar cómo los Petersen Eskenazi con la ayuda de Burford habían podido llegar a esa situación, pese ser notablemente advenedizos en el negocio del petróleo. Sino qué además, evidentemente, no ejerció una mínima supervisión sobre la causa en manos de la fresca jueza Prezka, como para percatarse de las enormes anomalías que se registraban en ella, reveladas previamente.

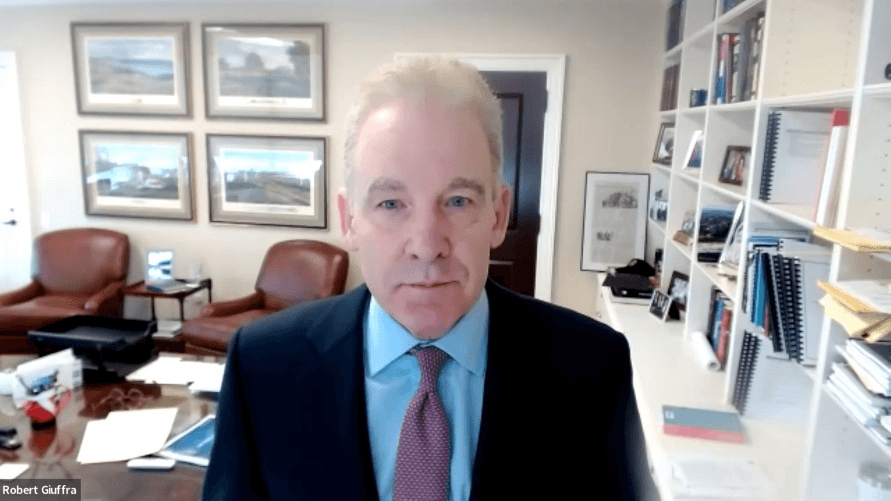

Como si eso no fuera suficiente, el estudio que representa a Argentina, Sullivan & Cromwell, con la firma de Robert Giuffra, en el escrito presentado el 14 de septiembre 2023, en lugar de denunciarlas, convalidó esos estafatorios cálculos de Burford Petersen. Salvo una mínima discrepancia por el tipo de cambio a tomar para la conversión a dólares, que según Giuffra no debería ser la cotización del 16 de abril sino del 3 de mayo, cuando el Congreso sancionó la ley de expropiación de YPF.

Como un “amigo da Onça”, Giuffra se expresó al respecto diciendo: “Sin embargo, las partes no están de acuerdo con respecto al cálculo de los daños a la luz de la determinación del Tribunal de que no fue hasta el 3 de mayo de 2012 que “la Legislatura argentina, el segundo poder necesario, aprobó la Ley de Expropiación de YPF a sabiendas de que la ley pretendía eludir la obligación de pagar la oferta pública de adquisición”, poniendo así a la República en “default” a partir de esa fecha”.

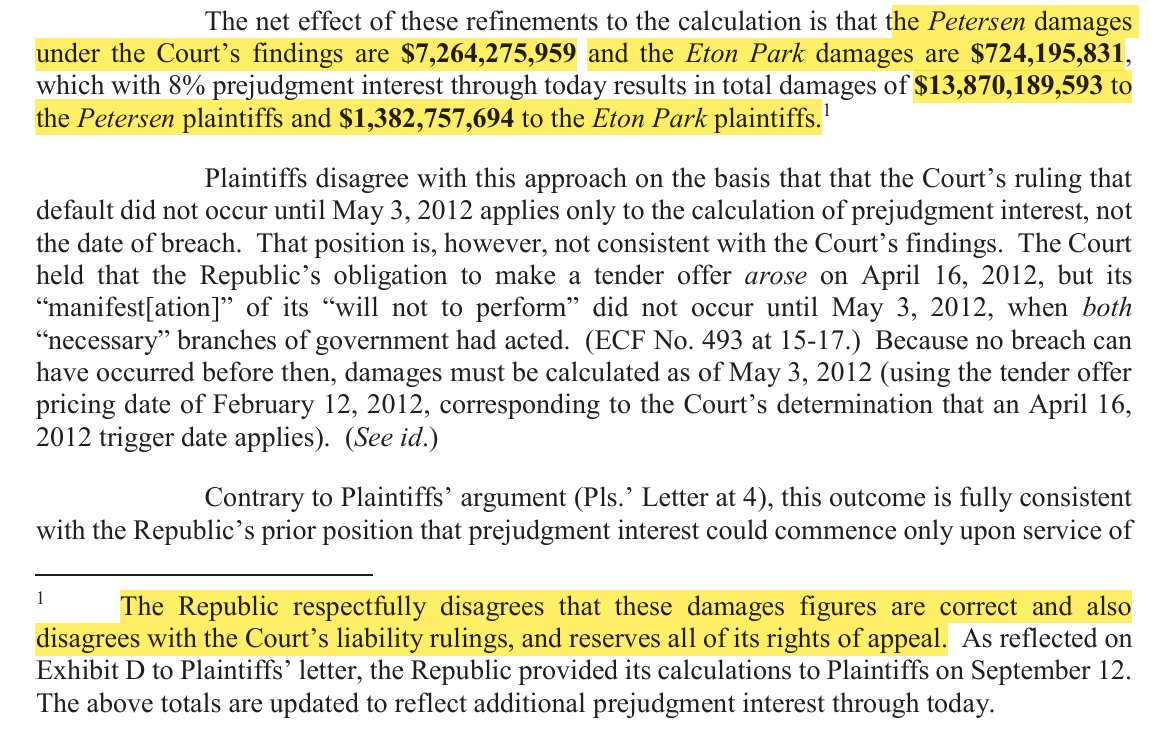

Aceptó así la “voluntad de no cumplir” por parte del Estado Argentino, y seguidamente se despachó diciendo: “El efecto neto de estos refinamientos al cálculo es que los daños de Petersen según las conclusiones del Tribunal son de $7.264.275.959 y los daños de Eton Park son de $724.195.831, lo que con un interés previo al juicio del 8% hasta hoy da como resultado daños totales de $13.870.189.593 para los demandantes de Petersen y $1.382.757.694 para los demandantes de Eton Park.1”.

O sea, un total de USD 15.252 millones, que poco difiere del calculado por Burford Petersen. Expresando “respetuosamente” en una nota al pie: “La República discrepa respetuosamente de que estas cifras de daños sean correctas y también discrepa de las resoluciones del Tribunal sobre responsabilidad, y se reserva el derecho de apelación.”

Pero la defección no solo fue del procurador del Tesoro Zannini, sino también de quienes lo sucedieron. Comenzando por Rodolfo Barra, quien se apartó de intervenir en la causa, argumentando que había dictaminado a solicitud del administrador concursal designado en los procesos de Petersen, lo que sugestivamente fue aceptado por el presidente Javier Milei (Decreto 283/2024).

Por su parte el presidente de la Coalición Cívica, Maximiliano Ferraro, pidió su renuncia: «El procurador Barra aceptó su conflicto de intereses en la causa YPF. Debe renunciar… El Presidente aceptó su excusación, un apartamiento formal que no alcanza ni da garantías suficientes. Si el Procurador que debe defender los intereses del Estado Argentino no puede intervenir en el principal caso judicial contra nuestro país, entonces no tiene sentido que continúe en su cargo».

Para peor, tras la posterior renuncia de Barra motivada por el enpiojamiento de la causa de Burford Petersen, el presidente Milei designó en su reemplazo a Santiago María Castro Videla (Decreto 66/25). Quien a su vez es miembro del estudio “Bianchi, Galarce & Castro Videla”, encabezado por Alberto Bianchi, uno de los testigos que presentó Burford Petersen en el juicio ante Prezka por YPF.

Quien sí tendría así un verdadero conflicto de intereses, que lo obligaría a apartarse, con los mismos reclamos que hizo Ferraro respecto Barra. Y en vez de hacerlo, lo que concretó fue el despido de 60 abogados de la Procuración por supuestamente haber detectado “posibles filtraciones vinculadas a la causa que enfrenta el Estado argentino con el fondo Burford por la estatización de YPF”.

A ello, además de los periodistas de investigaciones sesgadas hacia un solo lado, se suma el actual gobierno de economistas, qué como los militares de antaño, por su especialización se presentan como los “salvadores de la Patria”. Auditando escrupulosamente comederos infantiles, distribución de alimentos a los mas carenciados, subsidios por discapacidad, jubilaciones sin aportes, etc, que van en beneficio de los mas precarizados.

Pero han sido incapaces de revelar los torpes ardides perpetrados en la causa de YPF, que permitieron a la jueza Prezka despacharse con una sentencia antinatura por USD 16.101 millones. En el marco de una profunda y deliberadamente exacerbada brecha política y ideológica, como en los tiempos de federales y unitarios, que felizmente aún no ha derivado en violencia generalizada. En la que se discute iracundamente si Keynes o von Mises; si mucho Estado o poco o ningún Estado; que si ocho mil o treinta mil, o si determinadas palabras deben terminar en “e” o en “o”.

Olvidando el viejo consejo del filósofo José Ortega y Gasset, “argentinos, a las cosas”. O sea a los bifes, a lo que en realidad importa, o lo que la realidad impone. Como lo es el tremebundo fallo antinatura de la fresca jueza Prezka. Todo lo cual hace recordar las estrofas de José Hernández en el Martín Fierro: “Los hermanos sean unidos, porque esa es la ley primera, tengan unión verdadera, en cualquier tiempo que sea, porque si entre ellos pelean, los devoran los de afuera.”–