El ministro Martín Guzman, igual que trata de hacer el Gobierno con el coronavirus, procuró bajar la curva de los pagos de la deuda externa en bonos lo máximo posible, lo que causó el frontal rechazo de sus tenedores, encabezados por BlackRock. Pero no obstante ese notable esfuerzo, la curva de pagos totales incluido el FMI no cambia gran cosa. Razón por la cual la propuesta de Guzmán en el hipotético caso que prospere, solo beneficiará al FMI, dejando a Argentina en un callejón sin salida, tres el feroz reendeudamiento externo perpetrado por el gobierno de Macri. Abriendo al mismo tiempo la pandemia que azota al mundo, y la caída de las tasas de interés a un nivel de cero, una nueva oportunidad para disolver para siempre el problema de la deuda externa, que ha llevado a Argentina a su debacle histórica.

Por Javier Llorens – 15/5/2020

Al recibir recientemente el apoyo en la Quinta de Olivos de las cámaras patronales y sindicales para la renegociación de la deuda, el presidente Alberto Fernández expresó que el Gobierno busca “una solución para siempre, que dure, y que no nos postergue más, que no nos haga retroceder.”

Por su parte el Centro CEPA de pura cepa kirchnerista, dirigido por el actual presidente de la Comisión Nacional de Comercio Exterior, Hernán Letcher, publicó un análisis de la propuesta de arreglo de la deuda externa en bonos formulada por el ministro de Economía Martín Guzman, afirmando que “la oferta del Gobierno apunta a “aplanar la curva” de vencimientos para hacerlos más sustentables”.

Opinando que “la oferta tiene un sesgo hacia la mejora de los niveles de liquidez, pero no es tan efectiva para mejorar los indicadores de solvencia en el mediano plazo. En algún punto, la oferta argentina trabaja con el supuesto de que el país volvería a los mercados internacionales de financiamiento voluntario luego del período de gracia (el nuevo perfil de vencimientos a partir de 2026 así lo exige)”.

Y en consecuencia concluye expresando: “En esta línea, la oferta es un buen instrumento para comprar tiempo en el marco de una coyuntura financiera global sumamente apremiante.” O sea que según CEPA, ella poco tiene de novedosa, dado que solo sería patear para adelante el problema. Siendo esto lo mismo que han intentado todos los presidentes de la democracia, desde Alfonsín en adelante.

Este esfuerzo de tratar de “aplanar la curva”, no del coronavirus, sino del virus de la deuda que azota a Argentina desde hace ya 40 años, no se vio facilitada con la declaración de compromiso que seguidamente concretaron casi todos los gobernadores, excepto el de San Luis Alberto Rodríguez Saa, y miles de intendentes.

Quienes respaldaron el proceso de “negociación” y “renegociación” de la deuda, y no el esfuerzo hecho por Guzman con su propuesta, para tratar de “aplanar la curva”. Abriendo así la posibilidad que la curva en vez de “aplanarse”, se respingue, complicando aún más lo que el kirchnerista Centro CEPA define como un intento de “comprar tiempo”. Sin que ello sea “una solución para siempre” como asegura el presidente Fernández.

Por su parte uno de los principales acreedores del país, el fondo de inversión BlackRock, le presentó una durísima contrapropuesta al ministro Guzman. Diciéndole claramente con todas las letras, que solo aceptaría un reperfilamiento de sus acreencias, y no una reestructuración de ellas, con quitas como la planteada.

Que casualmente era lo mismo que prometía hacer cuando era candidato el presidente Fernández, cuando hablaba de una solución a la uruguaya, desconociendo evidentemente el agudo problema terminal de deuda que enfrentaba Argentina.

El cual como se podrá apreciar seguidamente, se encuentra en una situación terminal de tal índole, que la propuesta de Guzman no arregla nada, salvo los problemas del FMI. Y menos aún lo hará si cede una mínima mejora de ella a los acreedores como pretende BlackRock.

Las insinceridades el Gobierno

En tal sentido, Striptease del Poder señaló en anteriores notas que en la gestión de la deuda por parte del Gobierno, existían rasgos insinceros. Como el hecho de haber hecho sesionar al Congreso en pleno receso de enero, solo para incluir subrepticiamente entre las facultades del Poder Ejecutivo a los efectos del arreglo de la deuda -disimulada en un fárrago de otras atribuciones redundantes- la de la “administración de pasivos”.

Ver Qué esconde la ley de gestión de deuda externa, el tercer beso del gobierno a los acreedores

A los efectos de poder dejar los bonos a rescatar, como garantía colateral de los nuevos bonos a emitirse. Tal como quedó traslucido en el prospecto presentado ante la SEC (Securities and Exchange Commission) en el mes de abril.

También al presentar la propuesta, el ministro Guzman afirmó la existencia de una quita de intereses que no era tal. Al computar como ahorros, los intereses del bono a cien años con vencimiento 2117, cuyo pago de capital según la propuesta se acelera hasta el año 2036. Y seguramente durante ese lapso de supuestos ahorros, el país seguirá pagando intereses como consecuencia del incesante roll over o refinanciación de la deuda al que desde hace decenas de años está sometido.

Ver Deuda externa: la deuda vieja queda como garantía y la reducción de intereses no es tal

Pero esta insinceridad por parte del ministro Guzman y del Gobierno, tiene su punto culminante, con la desaparición de la escena del tercer personaje en relación con este drama, como en la novela y film clásico de misterio “El tercer hombre” de Graham Greene. Que no es otro que el FMI.

Quien con un préstamo desmesurado como nunca lo había acordado antes en su historia, se convirtió en prestamista de última instancia de Argentina, para que esta pudiera pagarle a los acreedores externos. Y ahora pese ser el prestamista que cobra en primera instancia, parece haber renunciado a este rol, para pasar como un impostor, a ser supuestamente el colaborador y confidente de Argentina.

Seguidamente se analizan en detalle estas cuestiones y sus consecuencias, previo hacer un raconto de la reciente , escabrosa, y delictual historia de canjes, recanjes, y megacanjes de bonos y deudas en Argentina, para darle a la cuestión su perspectiva histórica, que los sucesivos gobiernos parecen querer olvidar a toda costa. Si el lector quiere evitar esta introducción, puede ir directamente a La propuesta del ministro Guzmán

En esta visión histórica se puede apreciar que ella cumple la premisa básica teatral, consistente en cuanto más grande es el escenario, y más grande el drama o la tragedia, menor es el número de personajes que intervienen.

En tal sentido resulta indudable que la cuestión de la deuda externa, no es una cuestión de índole o técnica financiera, sino una cuestión esencialmente política. Al haber cedido a través de ella Argentina su soberanía socioeconómica, con los nefastos resultados que hoy están a la vista.

Pero para encararla no se puede prescindir de la cuestión técnica, cuyo desconocimiento e ignorancia de sus alcances, ha hecho que las finanzas se conviertan en un instrumento de expoliación de países, empresas, y familias.

Permitiendo en tal sentido la cuestión técnica conocer y desarmar la bomba, pero el objetivo no es desarmar técnicamente la bomba, sino hacer que ella no estalle y deje de hacer daño a la sociedad con su sola existencia.

Los canjes de deuda 1980 a 2020

La aparición de los canjes de deuda, es el síntoma clásico de que el deudor no está pudiendo resistir el virus mortal de la deuda. Por eso primero toma más deuda, que vence más adelante, para pagar la deuda que está por vencer.

Y cuando esa obtención de efectivo deja de funcionar, empieza a rescatar los bonos de la deuda que están por vencer, entregando bonos más caros que vencen más adelante. Así la bola de nieve de la deuda se sigue agrandando, hasta que viene un gran canje o megacanje, que procura achicar la bola de nieve, que no obstante seguirá creciendo para adelante.

El actual ciclo de endeudamiento externo, comenzó durante la última y sangrienta dictadura militar bajo la batuta del ministro de Economía “Joe” Martínez de Hoz. Posibilitado con un decreto ley, que modificó el Código Procesal Civil y Comercial, permitiendo la intervención de jueces extranjeros.

A partir de allí se emitieron los promissory note (pagarés) de endeudamiento externo por parte del Banco Central y las empresas del estado, con enormes tasas de interés flotantes, que a su vencimiento por la imposibilidad de pagarlos, fueron canjeados por nuevos promissory note. Hasta que llegó el default de 1982, tras la guerra de Malvinas.

A su vez esas reservas obtenidas mediante ese alocado endeudamiento externo, se fugaron mediante un mecanismo similar al de nuestro primer endeudamiento patrio con la Baring Brothers en 1824. Que vino imbricado con la quiebra del Banco de Descuentos, controlado por comerciantes ingleses.

En este caso fue con la quiebra y liquidación a partir de 1980, de 150 entidades financieras, cuyos certificados de depósitos el Banco Central pagaba como si fueran buenos. Emitiendo así una enorme masa de pesos, que se canjeaban por los dólares que Martínez de Hoz ofrecía a precio de liquidación con la tablita bancaria. Y a su vez esos dólares luego se reingresaban al país mediante autopréstamos externos, y se volvían a recomprar a precio de liquidación, en lo que se conocía como la “bicicleta”.

Abultando así con mecanismos financieros de canje de pesos por dólares y viceversa, una deuda externa fraudulenta, a la que luego la democracia se empeñó en no investigarla. Porque mucho de quienes aparecieron como nuevas autoridades en ella, habían sido cómplices en ese mecanismo de saqueo financiero.

Alfonsín y después

A continuación con el advenimiento de Ricardo Alfonsín en la presidencia, el Banco Central emitió nuevos promissory note para salir del default. Al que se agregaron mas promissory note emitidos por el Banco Central, correspondientes a los préstamos a las empresas estatales, y prestamos y autopréstamos de las empresas privadas.

Provenientes del canje que estas hicieron, con la intervención estelar del presidente del Banco Central José Luis Machinea, y su gerente Carlos Melconian, de su deuda en dólares por una deuda en pesos, que la inflación se encargó de licuarla enteramente. En cuyo directorio también figuraban Mario Vicens, Miguel Kiguel, y Daniel Marx, quienes como se verá, siguieron teniendo un papel estelar en esta tragedia argentina.

A la par el Congreso dominado por la UCR, se encargó en 1985 de cerrar definitivamente el debate y la investigación sobre la deuda heredada de la dictadura. Oportunidad en que el jefe de dicha bancada, diputado Raúl Baglini, anunció al mundo su célebre teorema referido a la ética de la responsabilidad y de las convicciones. Que debidamente reformulado sería el de la no ética de la complicidad, y la ética de las convicciones.

De esa forma, contando con la recomendación del mega banquero David Rockefeller del CHASE Manhattan Bank, consistente en que el país pagara al menos dos tercios de los intereses, sin pagar el capital, a lo largo de esa “década perdida” de los ’80, la renovación de los promissory note del Banco Central se convirtió en una bola de nieve. Que estalló finalmente con la crisis y default de 1988, precipitado porque los bancos acreedores, supuestamente instados por “Mingo” Cavallo, dejaron de renovar la bola de los promissory note.

Crisis de 1989 y después

Tras el abandono anticipado del gobierno por parte de Alfonsín, en el marco de una “tormenta perfecta” como si estuviera prefabricada –default, crisis energética, asalto al cuartel La Tablada, devaluación, e hiperinflación- como hombres del destino aparecieron el presidente Carlos Menem, secundado por su súper ministro “Mingo” Cavallo, y el secretario de Finanzas Daniel Marx. El que antes de aparecer en la función pública, se había desempeñado como ejecutivo del Banco Río, y de Citicorp & Banco Río de Inversión.

Quienes finalmente en el marco del Consenso de Washington, con el gran canje del Plan Brady, prometiendo que con ello la cuestión de la deuda quedaba extinguida para siempre, convirtieron los promissory note del Banco Central, en bonos emitidos por el Tesoro Nacional bajo jurisdicción extranjera.

Habiéndose en esa oportunidad desempeñado Marx como negociador de la deuda por parte de Argentina, frente a su ex jefe en el Citibank – Citicorp Guillermo Stanley. Padre de la ministra de Desarrollo Social del presidente Mauricio Macri, quien presidía el Steering Committee de los acreedores externos, y hoy figura como director del Banco Macro con un ingreso mensual de diez millones de pesos. Habiendo sido además el Citibank el auditor y conciliador de las cuentas en ese arreglo.

Ver Banco Macro retiene $ 15 mil millones de ANSES y paga a sus directores $ 10 millones por mes

Medida que se legalizó mediante una “interpretación ordenada” de la ley que hizo el secretario de Hacienda Ricardo Gutiérrez. Tergiversando la ley del año 1974 sancionada durante el peronismo, que autorizaba la intervención de árbitros extranjeros en casos de préstamos por parte de organismos internacionales, como el FMI o el Banco Mundial.

La que fue complementada con dictámenes del procurador del Tesoro, que extendían a todo el mundo la jurisdicción en el caso de una ejecución de sentencia. Lo cual dos décadas después dieron lugar al acontecimiento del embargo de la fragata Libertad en el puerto africano de Ghana.

Optativamente también, mediante el régimen de “capitalización de la deuda”, los promissory note se podían convertir en acciones de las empresas de servicios públicos del estado, que “Joe” Martínez de Hoz se había encargado de endeudar externamente. Las que pasaron a ser propiedad de los acreedores externos, tras hacerse cargo de sus deudas el estado.

Por su parte Daniel el “Travieso” Marx, pasó a ser socio de mister Nicholas Brady, el secretario del Tesoro de EEUU, en Darby –un anagrama de Brady- Overseas, dedicada a ese tipo de inversiones en Latinoamerica.

Las cuales para asegurar sus ganancias a través de elevadas tarifas dolarizadas, requirieron la implantación de la convertibilidad de un dólar por un peso, para garantizar la repatriación de sus utilidades. Lo que llevó a Argentina a un industricidio, convirtiéndola en una fábrica de pobres, que hoy brillan con su tercera generación de ellos.

2001 Megacanje y después

No obstante a poco de andar, con la crisis del Tequila en 1995, recomenzaron los problemas financieros y los canjes de bonos . Que se fueron acentuando en los años siguientes, bajo la batuta del secretario de hacienda Pablo Guidotti, y el subsecretario de Financiamiento Miguel Kiguel.

Acompañados a su vez de oscuras operaciones de “administración de pasivos”, donde los bonos que se rescataban volvían a canjearse por otros, y así sucesivamente, convirtiendo a la Tesorería Nacional en una cueva financiera.

Esos canjes adquirieron mayor volumen y ruindad, tras la llegada a la presidencia de Fernando De la Rua, con la intervención estelar nuevamente de José Luis Machinea, y de Daniel el “Travieso” Marx, junto con Mario Vicens. Quién luego pasó a representar a los bancos acreedores en ABA (Asociación Bancos Argentinos) y actualmente también luce una banca de director en Banco Macro, con una retribución mensual de diez millones de pesos.

Ellos fueron los artífices a fines del año 2000 del famoso “Blindaje”, que preveía en su letra chica que en el 2001 saldrían de Argentina 20 mil millones de dólares, para el pago de los bonos. Lo cual se llevó escabrosamente a cabo a continuación, con la aparición nuevamente en el escenario de “Mingo” Cavallo.

Quien quedó encaramado nuevamente como ministro de Economía, munido de superpoderes para supuestamente encarar la crisis, mediante la oportuna visita que hicieron simultáneamente a Buenos Aires los mega banqueros acreedores de Argentina, David Rockefeller y William Rhodes. Cabezas del JP Morgan CHASE y del Citibank – Citicorp respectivamente.

El famoso megacanje, que aumentó los pagos de la deuda en 55 mil millones de dólares, en realidad escondía un revoleo de canjes de mayor a menor, como si fuera una cadena trófica. Ya que los mega bancos de EEUU que tenían los bonos argentinos, los cambiaron por las reservas (RML – Reservas Mínimas de Liquidez) que tenían los ahorristas argentinos en los bancos, que estaba depositadas en esos megabancos en el exterior. Medida que fue autorizada por Mingo Cavallo con la reforma de la Carta Orgánica del Banco Central, en base a sus superpoderes, que le permitían gambetear al Congreso.

Y a su vez los bancos cambiaron esos bonos bajo ley extranjera, por préstamos garantizados con impuestos. Pero siendo esta una medida tan dañina como la convertibilidad, eso hizo que el sistema financiero argentino, carente de efectivo en dólares, dejara de funcionar. Precipitándose así la crisis terminal del 2001, con el cierre de los bancos y la declaración de default. Y posteriormente los ahorristas de los bancos vieron canjeados sus depósitos en dólares, por bonos en pesos a 1,4 pesos por dólar más CER.

El Megacanje de bonos también le permitió al JP Morgan Chase zafar del contrato de seguro de liquidez por seis mil millones de dólares, que estaba obligado con el Banco Central, ante el caso que este se quedara sin reservas. Al rescatar Mingo Cavallo y Marx los bonos Brady, que tenían como garantía un bono «cupón zero», que debían servir como garantía para esa operación.

Habiéndose encargado en el 2000 Marx y Vicens de esa misma faena con otros canjes previos, como para que el oneroso contrato del JP Morgan Chase con el BCRA, por el que este había pagado onerosas primas, se tornara inoperable.

Quien aportó la liquidez negada por el JP Morgan CHASE, en base a las gestiones de Cavallo, fue el FMI, que prestó nueve mil millones de dólares para contribuir a la fuga. Apareciendo por esa razón el director del FMI Mario Blejer, como vicepresidente del Banco Central.

Para encubrir esa vasta maniobra, tras el rechazo por parte de la auditoria externa y de la AGN del balance del Banco Central del 2001, apareció en el 2002 en la presidencia de este, el ex ejecutivo del JP Morgan CHASE, Alfonso Prat Gay.

A quien Mingo Cavallo, a la par que llevaba adelante el Megacanje de bonos, había propuesto para ese cargo. Pero resultó rechazado por el Senado, por el evidente conflicto de intereses que tenía. Y por esa razón munido de sus súper poderes, Cavallo y De la Rua también reformaron la Ley de Etica pública, que impedía ese nombramiento.

Ver Prat Gay, el gran encubridor del vaciamiento del sistema financiero en el 2001

Por su parte Prat Gay llevó como asesor en esa función de encubridor, a Martín Lousteau. Quien poco después reapareció como negociador de la deuda externa de la provincia de Buenos Aires, sin que hubiera queja alguna por parte de sus acreedores.

Canje del 2005 y después

Seguidamente, no obstante la existencia del fallo del juez federal Ballesteros en la causa de Alejandro Olmos, que traslado al Congreso la responsabilidad de la investigación de la deuda, vino el gran canje o megacanje del 2005. Con la actuación estelar de Roberto Lavagna y Guillermo Nielsen, quienes canjearon la totalidad de los bonos de la deuda impagos en default, por nuevos bonos Par y Discount.

Con el cual, junto con el pago al FMI, el gobierno del presidente Néstor Kirchner, proclamó nuevamente, como antes Menem y Cavallo, que la cuestión de la deuda estaba extinguida para siempre. A la que, prescindiendo de sus enormes consecuencias socioeconómicas, consideraba que era solo una cuestión de “intereses”.

Lo cual estuvo muy lejos de ser así, dado que con los bonos Discount o Descuento, se simulaba una enorme quita, que no era tal. Porque era compensada con los altos intereses que ellos pagaban, y la deuda contingente de los bonos ligados al PBI, sugeridos por el FMI. Que pésimamente diseñados por Lavagna y Nielsen, aparejaron un pago acelerado de estos.

Además Nielsen y Lavagna dieron pie al accionar de los fondos buitres, al haber hecho sancionar atolondradamente por el Congreso, una ley que contenía un virtual repudió de deuda, para quienes no se adhirieran al canje. Y a su vez contradictoriamente, el plan de sustentabilidad de esa nueva deuda, consistía en volver a los mercados internacionales de deuda, para poder afrontar sus vencimientos, con nuevos roll over o refinanciaciones.

Ver Nielsen el creador de los buitres, candidato a múltiples cargos

Ante esta imposibilidad, el gobierno kirchnerista tras simular colocaciones de bonos triangulando las divisas del Banco Central, y apelar al financiamiento venezolano de Hugo Chávez, se lanzó a conseguir fuentes alternativas de fondos para poder cumplir con la deuda. Originándose así el conflicto con el campo por la retenciones móviles de la 125, que tuvo como diseñador y protagonista al entonces ministro de Economía, el inoxidable Lousteau.

Ver LOS MALOS CALCULOS DE LOUSTEAU CON SU 125 PARA BENEFICIAR A LAS CEREALERAS

Y también en base la sugerencia de Amado Boudou, inspirado por el banquero Jorge Brito, estatizó las AFJP, que habían sido creadas por Mingo Cavallo, a las que derivó la enorme masa dineraría de los aportes jubilatorios. A los efectos de rescatar a precio de ganga los bonos ligados al PBI que estas detentaban, y cumplir con las obligaciones de recompra de bonos que habían comprometido Lavagna y Nielsen.

Por su parte las AFJP, en el marco de la crisis financiera y bursátil del 2009, se sacaron de encima un negocio en el que ya se habían quedado con la crema con el cobro de altísimas comisiones. Y les sobrevenía ahora la etapa de brindar mezquinas contraprestaciones, que han originado airados reclamos en otros países, como Chile.

Además el Gobierno colocó una montaña de letras en el Banco Central. Primero en el 2005 para pagarle al FMI y organismos multilaterales, y luego en el 2010 para pagar los bonistas. Generándose así un proceso de internalización de la deuda externa, que esencialmente se soportó con deuda intraestado. Ya que la colocación y renovación de letras se extendió a la ANSES, y cuanto organismo oficial que tuviera fondos líquidos disponibles, obstaculizando así el cumplimiento de su misión.

De esta manera en la práctica, el país permaneció en default, sin poder acceder a los mercados de deuda externos, desde fines de 2001 hasta principios de 2016. Obteniendo no obstante durante ese periodo un saldo favorable en la balanza comercial de 150 millones de dólares, por el sustancial aumento de precios de los commodities agrícolas. De los cuales 40 mil millones se fueron en el pago de la deuda externa, y 90 mil millones se fugaron.

Como consecuencia de haberse mantenido, no obstante el default, una absurda libertad al movimiento de capitales, que recién se restringió a fines del 2011 con el corralito bancario. Siendo los principales responsables de esa ruinosa contradicción, el ex vicepresidente y actual presidente del Banco Central Miguel Pesce. Y el ex presidente Martín Redrado, quien durante la convertibilidad había brillado como el «Golden boy» a cargo de la CNV (Comisión Nacional de Valores) y fue acusado por su secretario personal de malversación de fondos. .

Ver Redrado el vaciador del Banco Central, candidato a ministro de Economía

Los buitres y después

En el 2010 se procuró completar ese megacanje del 2005, con la concurrencia de poderosos jugadores buitres, que contando con información privilegiada, compraron los viejos bonos en default a precio de basura, para hacer una linda diferencia con los nuevos bonos que obtuvieron.

Pero eso no solucionó el problema con los grandes buitres, que liderados por el estadounidense de origen judío Paul Singer, fueron por todo, no por una parte, como acostumbran. El que por contrario se agravó sustancialmente, con la firma por parte del gobierno de la presidenta Fernández de Kirchner, del Memorandum de Entendimiento con Irán por el atentado de la AMIA, a contramano de las pretensiones de Israel y EEUU.

Así finalmente el juez Thomas Griesa de Nueva York, prohibió el pago de los bonos del canje 2005 – 2010 por parte de Argentina, decretando su default, hasta tanto no satisficiera a los buitres. Ante ello Argentina hizo un último intento de mejorar subrepticiamente el canje de los bonos con los buitres, ofreciendo solapadamente una menor quita al bono Discount, sin que ellos se dieran por enterados.

En ese marco llego en el 2016 Mauricio Macri a la presidencia, quién con una torpeza inusual, lo primero que hizo con su ministro de Economía y ex ejecutivo del JP Morgan CHASE Alfonso Prat Gay, fue levantar imprudentemente el cepo cambiario, poniendo al Banco Central en virtual bancarrota.

Lo cual arrojó al Gobierno a los brazos de los buitres, cuyos bonos los pagó como si fueran buenos, más las costas del juicio. Mediante la simulación de colocación de nuevos bonos a través del JP Morgan CHASE y otros, que en realidad fueron compradores de ellos, al no poder colocarlos por no estar autorizados por la SEC.

La condicionalidad de esa operación por parte JP Morgan CHASE, fue el megatarifazo del gas natural, con el objeto de poner en explotación Vaca Muerta. Siendo esa entidad la colocadora de las acciones de las compañías petroleras que operan allí.

Ver El megatarifazo del gas natural es una consecuencia del arreglo con los buitres

El cual si bien en un principio fue obstaculizado por la Corte Suprema, finalmente terminó devastando la economía de las familias, comercios y empresas. Y repercutiendo también en las tarifas de la energía eléctrica, cuya matriz depende del gas natural.

El endeudamiento amarillo y después

Aprovechando la reducción de la deuda externa hecha por el kirchnerismo como consecuencia de su internalización, esa primera operación fue solo el origen a una atolondrada, desaprensiva, y cuasi criminal colocación de bonos de deuda externa, por parte de quien se lo consideraba el “Messi de las finanzas”, Luis “Toto” Caputo. Otro ex ejecutivo del JP Morgan CHASE y del Deutsche Bank.

Contando como ilusoria garantía del pago de ellos, la puesta en explotación y exportación de las riquezas hidrocarburíferas de Vaca Muerta, cuya explotación está condicionada inevitablemente a un alto precio del petróleo. Que actualmente en mundo desvelado por el cambio climático, es altamente volátil, . Al punto que quienes antes eran considerados los zares en ese negocio, los Rockefeller, han retirado sus inversiones en esa actividad.

Al mismo tiempo se dispuso una cuasi criminal libertad al movimiento de capitales, que incluía la no obligación de liquidar en el país las divisas obtenidas con las exportaciones. De esa manera se fugó ínterin la misma cantidad de divisas que durante el kirchnerismo, solo que en una tercera parte del tiempo.

Ese alocado y cuasi criminal endeudamiento externo, se perpetró con simulaciones de colocación de bonos, que no eran tales, por no estar los bonos aprobados por la SEC. Siendo en realidad suscripciones de deuda, por la que se pagaron altísimas comisiones, encubiertas como colocaciones a un precio por debajo de la par.

Y recién en mayo del 2018, ya en plena crisis, mientras se imploraba la intervención del FMI, se procuró emprolijar esta situación, con un canje de los bonos emitidos previamente, por otros exactamente iguales aprobados por la SEC.

Tal como se puede ver en el siguiente facsímil del prospecto de la SEC, donde figura el canje de todos los bonos emitidos durante la gestión del presidente Macri y su ministro secretario de Finanzas “Toto” Caputo, que ahora el ministro Guzman pretende recanjear.

Lo cual, junto con las severas advertencias formuladas ante la SEC en el 2017, en cuanto las dificultades que tendría la República Argentina para cumplir con esas obligaciones, hizo que esos bonos no se difundieran en el mercado secundario, y este concentrado en distintos fondos de inversión.

A poco de andar ya en el año 2017, ese alucinante endeudamiento comenzó a mostrar su flaqueza, con la reaparición de una evidente restricción financiera externa. Que era disimulada y afrontada, calzando ese revoleo de bonos, especialmente el de cien años, con ruinosas operaciones de REPO, contraídas paralelamente con los mismos bancos intervinientes.

Consistentes estas en ventas de bonos con pacto de su recompra. O sea una “administración de pasivos”, con enormes márgenes de garantías, por decena de miles de millones de dólares, que no figuraban en los registros de deuda.

Finalmente, tras imponerse en las elecciones de medio término, y sacar a fines del 2017 sorpresivamente adelante a machaca martillo en el Congreso una reforma de la ley de ajuste de las jubilaciones, para tratar de recuperar el favor de los mega banqueros, la banca dijó ¡no va mas! y se cortó el crédito externo.

Allí hizo su aparición estelar el FMI, como prestamista de última instancia, para que el país pudiera seguir cumpliendo con los pagos de los bonos. Y lograr que el presidente Macri, un viejo amigo del presidente de EEUU Donald Trump, y un fiel amigo de los EEUU, renovara su mandato.

Lo cual quedó ostensiblemente en evidencia, con la suspensión del desembolso de sus créditos por parte del FMI, tras la abrumadora victoria del Frente de Todos en las PASO de agosto, que dejó sin chance alguna la posibilidad que Macri conservara la presidencia.

Con dicho organismo se comenzó hablando de un préstamo de 20 mil millones, para terminar acordando un préstamo de 57 mil millones. De los cuales el FMI desembolsó 44.128 millones, siendo en consecuencia el principal acreedor de Argentina, pero sin embargo no obstante la envergadura de deuda, por ahora parece haberse mandado a guardar.

La propuesta del ministro Guzmán

El presidente Fernández designó como ministro de Economía al desconocido economista Martín Guzman. Quien acorde sus proposiciones académicas previas, no se animó a hablar de extinguir la deuda. Pero ciñéndose exclusivamente a un pensamiento economicista, e ignorando o menospreciando la fragorosa y escabrosa historia narrada previamente, se lanzó a conseguir que sea “sostenible” o “sustentable”, sin definir de que se trata. Para que Argentina pase a ser un “buen deudor” ante el mundo.

Teniendo como consejeros a los boys de las finanzas cuyas fracasadas aventuras financieras fueron señaladas previamente. Como Daniel el “Travieso” Marx, quien como entre los indios, perdiendo algo de su elegancia, logró zafar de la causa judicial del Megacanje, gracias a los artilugios de Comodoro Py.

Con una treta similar a la que Franco y Mauricio Macri zafaron de la causa de contrabando, mediante obtener un sobreseimiento en una causa penal paralela armada ad-hoc, con la que invocaron que nadie puede ser juzgado dos veces por la misma causa (non bis in idem). Y no obstante sus negros antecedentes, hoy parece desempeñarse como mediador oficioso entre las partes.

Ver Macri y Schiaretti: unidos por el contrabando

O como Cavallo, Kiguel, Guidotti y otros, que hoy nos dan consejos de cómo enfrentar el problema, con más de lo mismo. Cabiendo la pregunta si el ministro Guzman y el presidente Fernández, también pasaran a integrar esa nómina de endeudadores fracasados.

El megacanje de old bonos por los news bonos

En consecuencia Guzmán finalmente formuló una enésima propuesta de canje, en este caso un megacanje de olds bonos por news bonos. Que no se trata del club de futbol de Rosario, nuevos y viejos muchachos, sino del rescate integral de los bonos viejos emitidos bajo legislación extranjera actualmente vigentes. Excepto los de Tokio, que son un importe sin incidencia en el total. Que se pretenden sustituir íntegralmente por bonos nuevos, bajo determinados parámetros y condiciones formulados en la propuesta.

Los bonos viejos son 21, con distintas series algunos de ellos, expresados en tres monedas distintas, francos suizos, euros, y dólares. Con un capital nominal equivalente a 64,7 mil millones de dólares, y un capital efectivo a la fecha de 69,3 millones de dólares, como consecuencia de la capitalización de intereses de los bonos Discount. Y un valor técnico al 15 de mayo del 2020, fecha tentativa del canje, o sea con sus intereses hasta esa fecha, de 71 mil millones de dólares

De este monto corresponden 28 mil millones a la Indenture (Escritura) del canje del 2005 concretado por los gobiernos kirchneristas, correspondiente a los bonos Par y Discount. Y 41,1 millones a la Indentura 2016 del gobierno de Macri, correspondiente a los bonos BIRA (Bonos Internacionales República Argentina), cuya sigla está rematada con la inicial de la moneda en que están expresados. Representando un 40 % de su monto los primeros, y un 60 % los segundos.

Ellos se pretenden cambiar por cinco bonos, con vencimiento en el 2030, 2036, 2039, 2043, y 2047, con las relaciones de cambio expresadas en el cuadro siguiente, y en dos monedas. Euros para los bonos viejos en euros y francos suizos, y dólares para los bonos en dólares.

La propuesta efectuada por el ministro Guzman, da distintas alternativas en cuanto el tenedor de los bonos viejos puede optar por ciertos y determinados bonos, tal como se puede ver en las relaciones de canje.

De tal manera, dejando de lado los límites para cada bono expresados en la propuesta, que seguramente será lo primero que cederá en alguna negociación, a los efectos de la ponderación de ella se ha simulado en el análisis tres situaciones distintas.

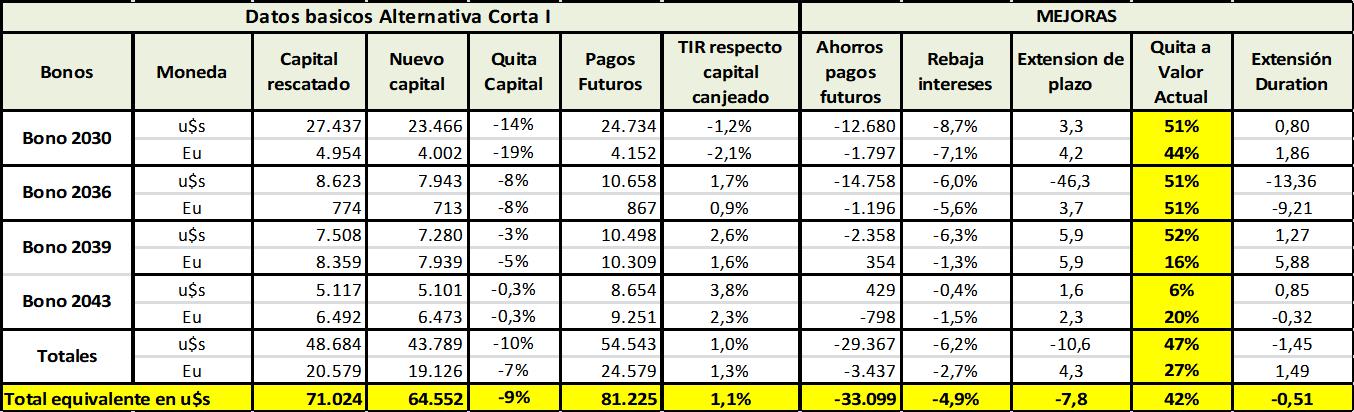

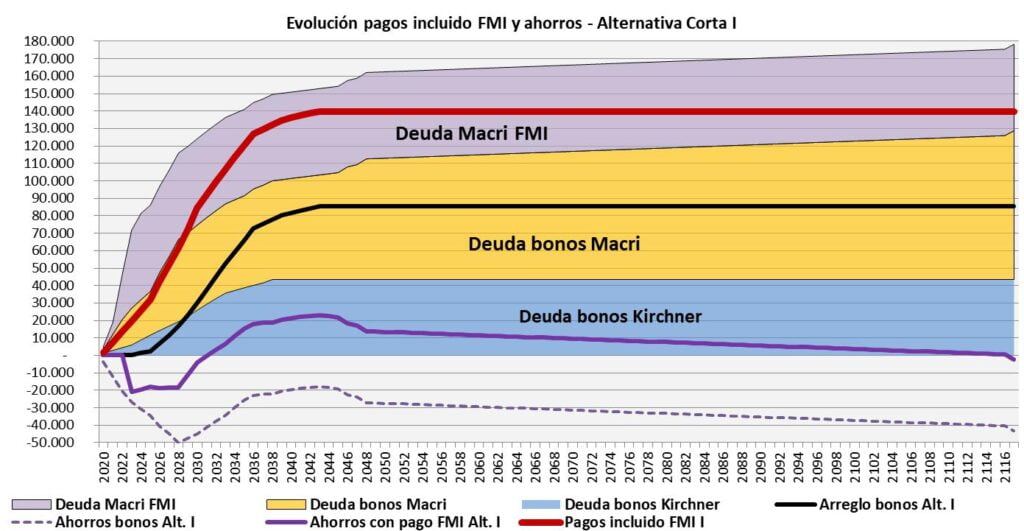

La Alternativa Corta I, basada en la premisa que los tenedores de bonos viejos preferirán optar por los bonos más cortos. Lo que originaría la emisión de cuatro bonos, 2030, 2036, 2039, y 2043, en euros y dólares.

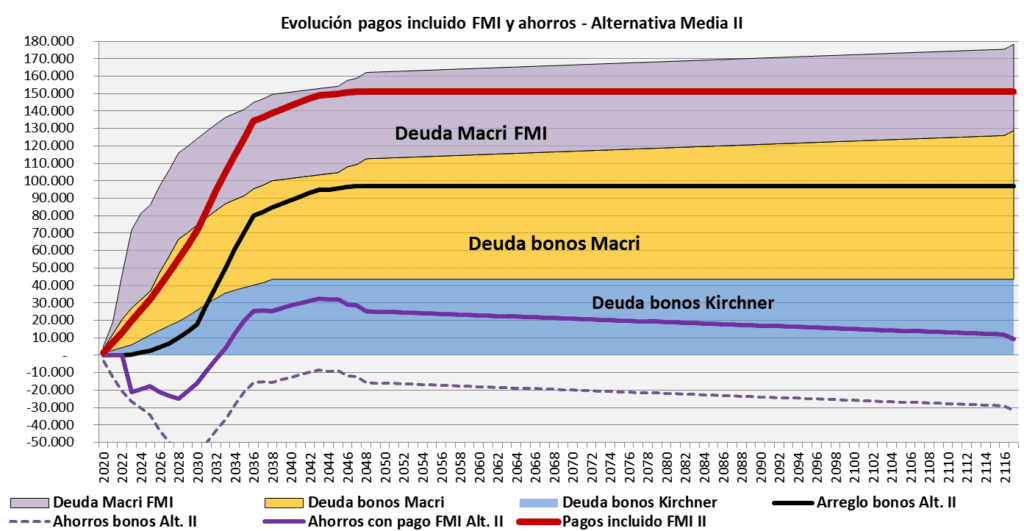

La Alternativa Media II, basada en la premisa que los tenedores de bonos viejos optarán por los plazos intermedios. Lo que originaría la emisión de tres bonos, 2036, 2043, y 2047, también en euros y dólares.

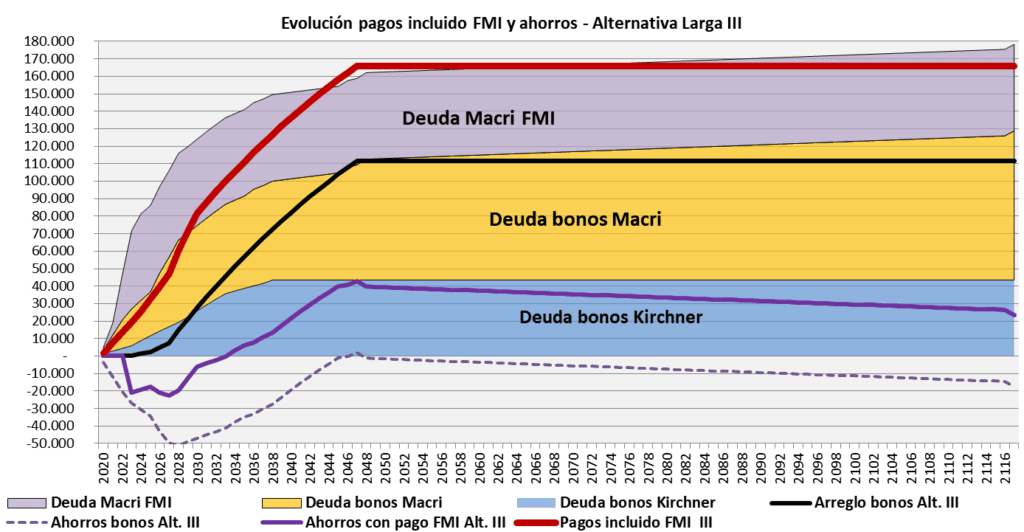

Y la Alternativa Larga III, basada en la premisa que los tenedores de bonos viejos optarán finalmente por los plazos más largos que ofrecen una menor quita en relación con los más cortos. Lo que originaría la emisión de solamente del bono 2047, también en euros y dólares.

Los news bonos

Los bonos que se ofrecen no tienen un solo pago al final (bullet) sino un pago de su capital en cuotas iguales (step up) a partir del año 2026 hasta el 2031, según el bono. Con un plazo de gracia en el devengamiento de intereses hasta noviembre de 2022.

Corriendo a partir de allí intereses en forma creciente, partiendo de un 0,5 % anual los bonos 2030, 2036, 2047. Y del 0,6 % anual, los bonos 2039 y 2043. Llegando el interés máximo en el caso del bono más corto 2030, a un 0,75 % y 1,75 %, para euros y dólar respectivamente. Y a un 3,5 % y 4,75 % para el bono más largo 2047, para euros y dólar respectivamente. Con las características generales que se pueden apreciar en el siguiente cuadro.

El pago de capital en cuotas iguales, en vez de al vencimiento del bono (bullet) se ha dispuesto evidentemente con el objeto de disimular la baja de retorno por parte de los intereses, pero tiene el inconveniente de abultar la curva de pagos acumulados, como se verá seguidamente. Por lo que se puede decir según un viejo dicho, que lo que no se va en lágrimas, se irá en suspiros.

El resultado financiero de las alternativas

El resultado financiero de la Alternativa Corta I, consistente en la emisión de los bonos 2030, 2036, 2039, y 2053, están reflejados en el siguiente cuadro. Pudiéndose observar en primer lugar que la quita del capital, respecto el valor técnico de los bonos a rescatar al 15 de mayo del 2020, oscila entre un 19 % para el bono en Euros 2030, hasta un 0,3 % para los bonos 2043. Con un promedio general para el total equivalente en dólares de menos un 9 %.

Respecto los pagos futuros, el total equivalente en dólares trepa a 81,2 mil millones de dólares, con un ahorro tentativo de 33,0 mil millones, al totalizar los pagos de los bonos viejos 114,3 mil millones de dólares. Correspondiendo más el 83 % de esa quita a los bonos más cortos, 2030 y 2036.

Lo cual es consecuencia en gran parte, de que los bonos 2030 tienen inusitadamente un rendimiento negativo de entre el 1,2 % y 2,1 %. O sea que el acreedor recibirá a lo largo del tiempo, una cifra inferior a la del valor técnico al 15 de mayo del 2020 de los bonos viejos. Lo que resulta inadmisible para cualquier acreedor, y seguramente tiene por objeto por parte del Gobierno, de desalentar la adhesión a esta opción.

Los restantes bonos tienen un rendimiento que varía entre 0,9 y 3,8 %, apareciendo los mayores valores en los bonos 2039 y 2033. Con la evidente intención de facilitar el canje de los bonos Par y Discount de la Indenture de 2005, que requiere mayorías más elevadas para poder accionar las CAC (Cláusulas Acción Colectiva).

La propuesta finalmente arroja un promedio de intereses o retorno sobre el valor técnico de los bonos al 15 de mayo del 2020, de solo el 1 % para los bonos en dólares, y de un 1,3 % para los bonos en euros. Y un promedio para el total equivalente en dólares del 1,1 %. Porcentajes que son inferiores al rendimiento del bono a 30 años del Tesoro de EEUU.

Pero el indicador financiero más elocuente del cuadro, que esta resaltado en la columna en amarillo, es lo que en la jerga financiera se llama el Valor Actual o Presente de los pagos futuros. Que se obtiene mediante descontarles a ellos el interés que tienen implícito, mediante una “tasa de descuento”. Que en este caso es la correspondiente a la TIR (Tasa Interna de Retorno o interés) del grupo de bonos viejos, que son respectivamente rescatados con cada uno de los bonos nuevos.

Este indicador fundamental señala que la quita a Valor Actual oscila entre un 6 % para el bono 2039 en dólares, hasta un 52 % para el bono 2039 también en dólares, con un promedio para el total equivalente en dólares, de un 42 %.

Lo que representa que a Valor Actual los tenedores de los bonos viejos recibirían solo un 58 % de sus acreencias. Equivalentes a 40,9 mil millones respecto los 71 mil millones de dólares correspondiente al valor técnico de los bonos viejos al 15 de mayo.

La otra mejora está referida a la cuestión de los plazos, ya sea respecto la vida promedio de los bonos, o la duración o duration. Siendo este un enredado concepto financiero, en el que se hace intervenir no el valor nominal de los pagos futuros, sino su Valor Actual.

Reportando ambos indicadores resultados magros y confusos, por efecto del famoso bono a cien años de Toto Caputo. El que tendría un sustancial acortamiento de su plazo de pago en nada menos que 81 años (del 2117 al 2036) en esta alternativa.

De esta manera la vida promedio de los nuevos bonos en su total equivalente a dólares, en vez de alargarse se acorta en menos 7,8 años. Mientras que la duration lo hace en 0,51 años, no habiendo por ende ninguna mejora en el plazo de pagos.

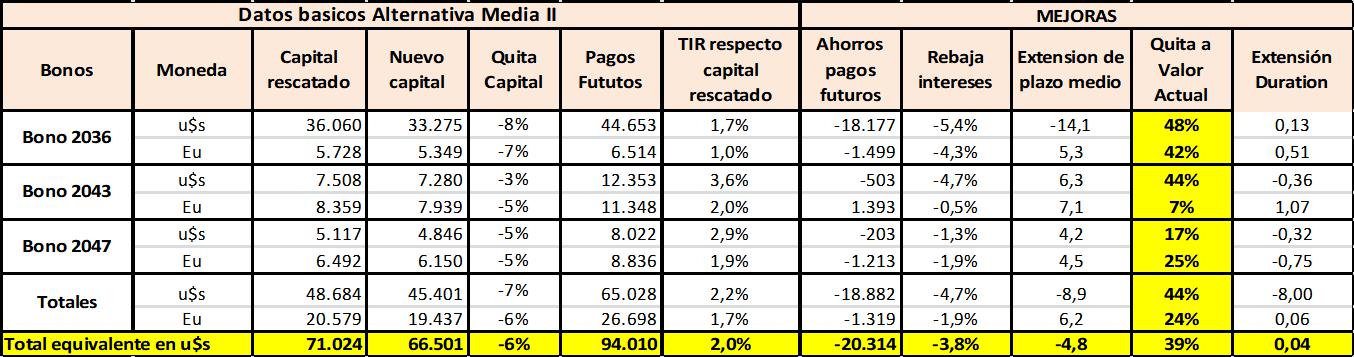

Alternativa Media II

La misma consiste en la opción de los bonos intermedios, 2036, 2043, y 2047, estando reflejado el resultado financiero del canje en el siguiente cuadro. En esta variante el promedio de la quita de capital respecto el valor técnico de los viejos bonos al 15 de mayo, para el total equivalente en dólares es del 6 %, para el total de los bonos en dólares el 7 %, y para el total de los bonos en euros, del 6 %. Oscilando para los distintos tipos de bonos entre un 5 % y un 8 %.

En cuanto la tasa de interés o rendimiento respecto el valor técnico de los bonos viejos al 15 de mayo, el promedio del total equivalente en dólares es del 2 %. Con un 2,2 % para los bonos en dólares, y un 1,7 % para los nominados en euros. Con una variación para los distintos bonos y sus monedas desde un 1 % en el bono 2036 en euros, hasta un 3,6 % del bono 2043 en dólares.

Lo cual reporta una rebaja de intereses o rendimiento en el total equivalente en dólares de un 3,8 %; del 4,7 % para los bonos en dólares; y de 1,9 % para los en euros. Que individualmente van de menos un 5,4 % para el bono 2036 en dólares, a menos 0,5 % para el bono 2043 en euros.

Esto posibilita un ahorro de intereses de 20,3 mil millones de dólares, que se obtiene principalmente en un 90 % con el bono 2036 en dólares. En el cual no obstante nuevamente hace ruido la desmejora en el plazo que exhibe este bono, por efecto del rescate del bono a cien años de Toto Caputo; con un acortamiento del plazo medio de 14,1 años, y una extensión de la duración de solo 0,13 años. Reflejándose esto también en el total equivalente en dólares, que arroja una desmejora de menos 4,8 años en la extensión del plazo medio, y una insignificante mejora respecto la duración.

En cuanto al indicador principal de la quita a Valor Actual, para el total equivalente en dólares ella trepa al 39 %. O sea que los tenedores de bonos viejos percibirán 43,3 mil millones, por bonos cuyo valor técnico al 15 de mayo 2020 trepaba a 71 mil millones de dólares.

Correspondiendo esa quita un 44 % a los bonos en dólares, y un 24 % para los en euros. Los que en términos individuales, pasan de una quita del 7 % para el bono 2043 en euros, hasta de un 48 % para el bono 2036 en dólares.

Alternativa Larga III

En esta variante los únicos bonos nuevos a emitir en reemplazo de los viejos, es el 2047, el más largo de todos. Cuya quita de capital para los en bonos en euros y dólares, y para el total equivalente en dólares, es del 7,5 %. Con un interés o rendimiento respecto el valor técnico de los bonos viejos al 15 de mayo del 2020, del 2,6 % para el total equivalente en dólares, de un 2,8 para los bonos en dólares, y de un 2,2 % para los en euros.

Con una rebaja de intereses o rendimiento de menos 3,6 % para el total equivalente en dólares, de menos 4,5 % para el bono en dólares, y del 3,6 % para el bono en euros. Lo cual reporta un ahorro de pagos futuros de 8,4 mil millones de pesos. Proviniendo enteramente ellos del bono en dólares, dado que el bono en euros registra un aumento de pagos futuros de 844 millones, no una disminución.

En cuanto al indicador principal consistente en la quita a Valor Actual resaltada en la columna amarilla, ella trepa a un 46 % para el bono en dólares y a un 22 % para el en euros. Con un total equivalente en dólares de un 40 %, lo que representa que a Valor Actual los tenedores de bonos viejos recibirán 42,8 mil millones por bonos cuyo valor técnico a la fecha del canje 15 de mayo 2020, representaban 71 mil millones de dólares.

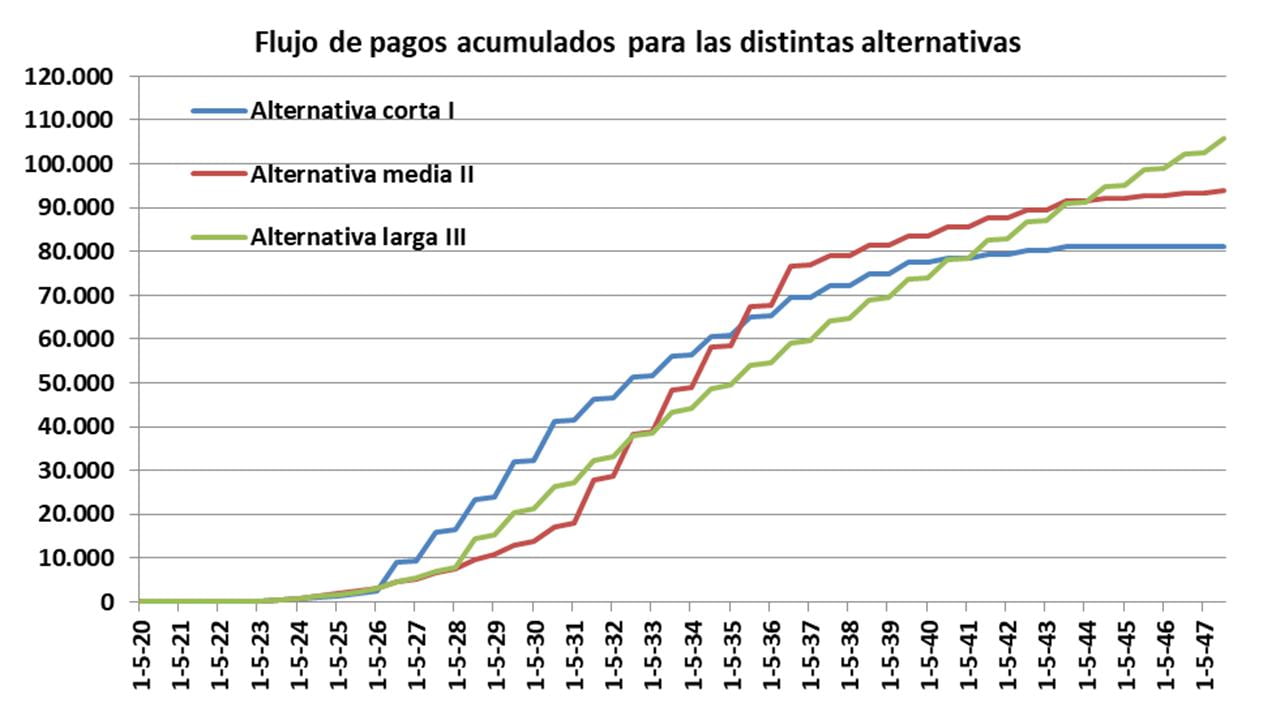

En el siguiente gráfico se muestra comparativamente como es la curva de pagos acumulados de esas tres alternativas, con sus quitas a Valor Actual de 42 %, 39 %, y 40 % según su orden de aparición. Observándose que la Alternativa Media II que tiene la mínima quita a Valor Actual (trazo rojo) es la que a su vez aporta mayores ahorros al fisco, si su análisis se trunca a mayo del 2031.

Abriendo así un espacio, que como se revelará seguidamente, tiene por objeto poder atender los pagos correspondientes al FMI. Quien desde siempre ha sido un personaje central en la cuestión de la deuda, y que en este caso pese ser el principal acreedor, ha tenido la habilidad de desaparecer del escenario por lo menos hasta ahora.

La opinión de los acreedores y sus mensajes implícitos

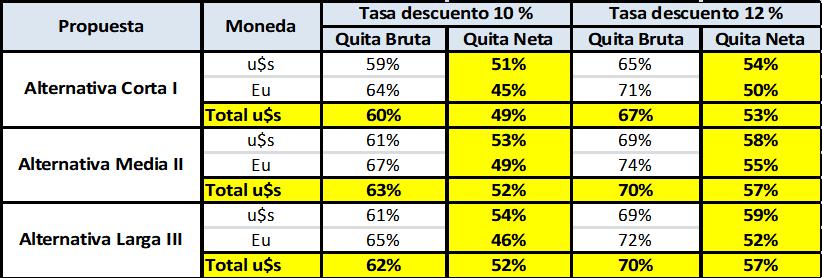

Este análisis basado en reflejar el valor técnico y el rendimiento de los bonos viejos, en el flujo de pagos de los bonos nuevos, que es la forma correcta de hacerlo, ha sido evidentemente menospreciado por los grandes tenedores de bonos viejos, con BlackRock a la cabeza.

Requiriendo en cambio hacer una evaluación en base al “exit yield”, o sea el “rendimiento de salida” o tasa de descuento que se debe aplicar a los bonos para calcular su Valor Actual, que consideran que reflejará su valor en el mercado.

Proponiendo para ello una tasa de descuento o de salida de entre el 10 y 12 %, y de hasta el 14 %. Y requiriendo que el Valor Actual calculado de esa manera para el flujo de pagos de los bonos nuevos, arroje una quita final que no sobrepase el 50 %.

Para obtener así una mejora respecto los bonos de la Indenture 2016 de Macri que cotizan alrededor del 30 %, y de la Indenture 2015 de Kirchner, que cotizan alrededor del 40 %. Los que no obstante el resultado negativo del canje el 8 de mayo, seguidamente en lugar de descender aumentaron su cotización. Elevándose así casualmente la valla que debe sortear el Gobierno, para cumplir con la exigencia de los acreedores basada en la “exit yield”.

La introducción de ese elemento enteramente subjetivo en el análisis, en momentos en que el riesgo país ha oscilado entre los tres mil y cuatro mil puntos, correspondiendo esto a descomunales tasas de descuento del 30 % al 40 %, lleva a requerir que en tal caso, a los efectos del cálculo de la quita, también se apliquen esos “exit yield” para el cálculo del Valor Actual de los flujos de pagos de los bonos viejos.

Aparece así lo que sería una quita bruta, con el Valor Actual de los bonos nuevos calculados con esas “exit yield”, respecto al valor técnico de los bonos viejos al 15 de mayo del 2020. Y una quita neta, correspondiente al Valor Actual de los bonos nuevos, respecto al Valor actual de los bonos viejos, calculados ambos con esas “exit yield”.

En el siguiente cuadro se puede ver los resultados de ambas. Surgiendo que con una tasa de descuento del 10 %, la quita bruta para la Alternativa Corta I sería del 60 %, para la Alternativa Media II, del 63 %, y para la Alternativa Larga III, del 62 %. Y a su vez la quita neta sería del 49 %, 52 %, y 52 %, respectivamente.

Con la “exit yield” del 12 %, que es la más meneada por los grandes acreedores, la quita final bruta para las tres alternativas sería del 67 %, 70 %, y 70 % respectivamente. Y la quita neta del 53 %, 57 %, y 57 %, respectivamente. O sea rondeando en ambas hipótesis entre el 49 y 57 %, que no está lejos del valor requerido por los acreedores

Esta digresión viene a cuento, porque la “exit yield” del 12 % aplicada al flujo de los bonos viejos, arroja una quita promedio respecto su valor técnico al 15 de mayo del 30 %. Valor que está a solo 20 puntos de la quita neta del 50 % supuestamente aceptable por parte de los acreedores.

Por ello, considerando que una alta tasa de descuento tiene su principal efecto en los últimos pagos, que son los que pretende extender el gobierno, este artilugio de la “exit yield”, dejando de lado su explicación técnica para no enredar al lector, es en realidad una forma cortés y subrepticia de decirle al Gobierno, para no desairarlo en público, que solo van a aceptar un “reperfilamiento” de los bonos.

Tal como lo prometía cuando era candidato el presidente Fernández, ignorando la magnitud del problema que enfrentaba. O sea solo un alargamiento de sus plazos de pago, y un diferimiento en el pago de sus intereses, sin modificar gran cosa las cláusulas de los bonos viejos. Salvo lo necesario para que el presidente no quede desairado ante sus simpatizantes y quienes lo votaron.

Los cuales tienen un rendimiento promedio del 6,2 % para el total equivalente en dólares, pero con una tasa de descuento del 12 %, casi el doble, en vez del 30 % de quita, andarán cerca de la quita del 50 % que los acreedores reputan como aceptable.

Este mensaje implícito al gobierno, finalmente lo sinceró el fondo BlackRock, en la dura presentación que efectuó ante el ministro Guzman después de formulada la oferta del canje. Donde dice que no aceptarán “hair cut” –“corte de pelo”- ni periodos de gracia, ni recorte de intereses.

Y a lo sumo aceptarán el pago parcial del ellos en efectivo, y el resto en bonos, prorrogando por cuatro años los pagos del capital. Exigiendo también como un nuevo Paul Singer, que Argentina se haga cargo de los honorarios de los abogados que asisten a los bonistas.

El FMI principal acreedor tras las bambalinas

BlackRock también sinceró al “tercer hombre”, al actor principal en este drama que en realidad es una tragedia, al ser el principal acreedor con derecho a cobrar primero, y sin embargo ahora se ha recluído tras las bambalinas. Y de vez en cuando sale a apoyar al Gobierno y el canje con los bonistas, a los que se han suspendido los pagos, mientras por su parte sigue cobrando puntualmente sus intereses.

Este “tercer hombre” no es otro que el FMI, que cambió la facha y modales con la aparición de Kristalina Georgieva, sustituyendo el idilio que existía entre Christine Lagarde y el presidente Macri, por el romance entre Georgieva y el ministro Guzman. Después que el Fondo hiciera el mayor préstamo de su historia, para tratar de que Macri continuara en la presidencia.

Al respecto BlackRock expresa: “Tratamiento de los préstamos del FMI: El acuerdo de los tenedores de los Bonos Existentes con cualquier Oferta de Canje se basará en que Argentina llegue a un acuerdo mutuamente aceptable con el FMI para entrar en un nuevo Fondo Extendido”.

Y además agrega, como señalando quién es en realidad el beneficiario del canje de bonos: “Alivio total del flujo de efectivo: Los términos anteriores proporcionarán aprox. USD 47.000.000.000 de alivio de flujo de efectivo acumulado durante un período de 8 años, con USD 40.000.000.000 de alivio generado por el tratamiento propuesto de los Bonos Existentes.”

Señalando así una cifra que se corresponde exactamente con el préstamo del FMI, si este le acuerda a Argentina un plan de Facilidades Extendidas para el pago de su deuda a lo largo de diez años. Que es casualmente el espacio que se pretende abrir con la Alternativa Media II del canje con los bonistas, según se vio previamente.

Por tal razón en el siguiente slide, a las curvas de los gráficos de las tres alternativas que surgen de la propuesta del ministro Guzmán, se le han contrapuesto las curvas de la troika de acreedores completa, no solo el duo de bonos del 2005 y 2016 que está hoy en el escenario. Los que enumerados según su importancia son:

El FMI, con acreencias por 44.128 millones de dólares contraídas por Macri, que representa el 39 % del total de deuda externa de 113.292 millones de dólares. La Indenture del 2016 de Macri por 44.128 millones, que representa el 36 % de ese total. Y la Indenture 2005 de Kirchner por 28.025 millones, que representa el 25 % de ese total.

Pudiéndose observar que la cifra total de 113 mil millones, se corresponde con los 114 mil millones que es el monto a pagar por los bonos viejos de las Indenture del 2005 y 2010. Revelando esto el esfuerzo hecho por el ministro Guzman, con el apoyo público y notorio por parte del Fondo, para tratar de achicar y dilatar el pago de estos bonos, a los efectos de que previamente cobre el FMI su abultada acreencia.

Al respecto cabe apuntar que hay otros 23.872 millones de deuda externa en danza. Dado que se deben 12.647 millones de dólares al BID (Banco Interamericano de Desarrollo) 7.128 millones al BIRF (Banco Mundial), y 4.097 millones a otros. Razón por la cual la deuda externa pública en dólares trepa a los 137.164 millones de dólares.

A lo que hay que agregarle la deuda contingente de los bonos Ligados al PBI, por otros 11.876 millones de dólares, lo que eleva a las obligaciones a un total de 149.040 millones de dólares. Habiendo el ministro Guzmán propuesto a los bonistas, librar más de este tipo de bonos, para compensarlos de las quitas que pretende llevar adelante.

En el slide con las tres alternativas, las áreas corresponden a las deudas externas existentes, conforme están actualmente pactadas. Y las líneas corresponden a las propuestas existentes para reformularlas, la roja incluyendo la del FMI, y la negra la correspondiente a los bonistas. Figurando también la de los ahorros que depararía el canje de bonos propuesto por Guzman (línea violeta punteada) y su ahorro neto considerando el pago al FMI (línea violeta).

En concreto como se puede apreciar en la slide, ninguna de las tres variantes cambia gran cosa el abrupto y casi vertical perfil del frente de pagos acumulados que tiene por delante Argentina, si se suma a la deuda de los bonistas reestructurada, una reestructuración de los pagos al FMI a diez años de plazo, con un interés del 3 % anual. Y que los ahorros como consecuencia de la quita a los bonistas, salvo un muy pequeño pico inicial, desaparecen en todos los casos con la introducción de la deuda del FMI.

Ya que en todas esas variantes, para el año 2027 tendríamos que haber cumplido con pagos acumulados por 50 mil millones de dólares. Siendo por ende indispensable regresar casi de inmediato al mercado de la deuda externa, para poder afrontar esos montos, tras supuestamente haber impuesto a los bonistas una agresiva quita.

Que de aceptarla, seguramente los dejará sumamente disgustados, dispuestos a no prestarnos más. O peor aún, a prestarnos de forma tal de resarcirse largamente de la quita soportada, y multiplicar sus condicionalidades, además de las que nos imponga el FMI.

Dado que en la trampa de la deuda perpetua, tal como la califica Héctor Giuliano, el “momentum” en que ella opera, es cuando el deudor imposibilitado de cumplir con sus obligaciones, para no caer en default y ser inscripto en el veraz mundial, vuelve cabizbajo y vencido al prestamista usurero, para rogarle que le vuelva a prestar, para poder seguir pagando la deuda.

Similar situación sucede al llegar al monto de pagos acumulados a los cien mil millones de dólares. Lo cual con diferencia de solo algunos meses, sucederá para las tres alternativas en los años 2032 – 2033.

Y otra tanto sucederá al llegar en el año 2043 con las tres Alternativas al nivel de los 150 mil millones de pagos acumulados. Tras haber reincidido sucesivamente en concurrir al mercado de la deuda externa, portando los antecedentes prontuariales que goza Argentina. No desde 1982, sino desde que fue reconocida como país independiente en 1824.

Conclusión

A esta altura resulta evidente que la notable quita o agresiva punción que pretende hacer el ministro Guzman de los bonistas externos privados, tiene por objeto tratar de abrir un espacio de tiempo y una rebaja de montos para, poniéndola en primer lugar, afrontar la enorme deuda contraída con el FMI en las postrimerías de la presidencia de Macri.

Intentando así una desesperada y contradictoria estrategia, dado que para poder pagarle primero al FMI, habrá que volver casi de inmediato al mercado externo de la deuda, al que la propuesta de Guzman se encarga de flagelar. Lo cual hace que ella resulte ontológicamente imposible de llevar a cabo con éxito.

A esta altura también resulta evidente que el demencial endeudamiento externo y la política económica llevada adelante por el presidente Macri, ha puesto a la cuestión de la deuda externa en una situación terminal. Donde las salida ortodoxas resultan insuficientes, no solo para solucionarla, sino siquiera para paliarla.

Y a esta situación de un desaprensivo endeudamiento externo altamente irresponsable, con graves anomalías de distinta índole, donde es notable la corresponsabilidad por parte de los acreedores, y que viene de muy lejos, se suma ahora una pandemia que ha paralizado la economía mundial.

A la que se le atribuye los mismos efectos que las guerras mundiales. Cabiendo apuntar que fueron esas guerras las que en el siglo XX disolvieron el sistema de la deuda, que había implantado el Imperio Británico con la libra esterlina.

A la par el éxito de la financiarización de la economía con su enorme liquidez, la ha llevado actualmente a su fracaso ontológico, al haber descendido el nivel de los intereses en los países centrales, a casi cero, e incluso con valores negativos. Donde paradojalmente el prestamista o depositante de dineros, no es el que cobra, sino el que debe pagar.

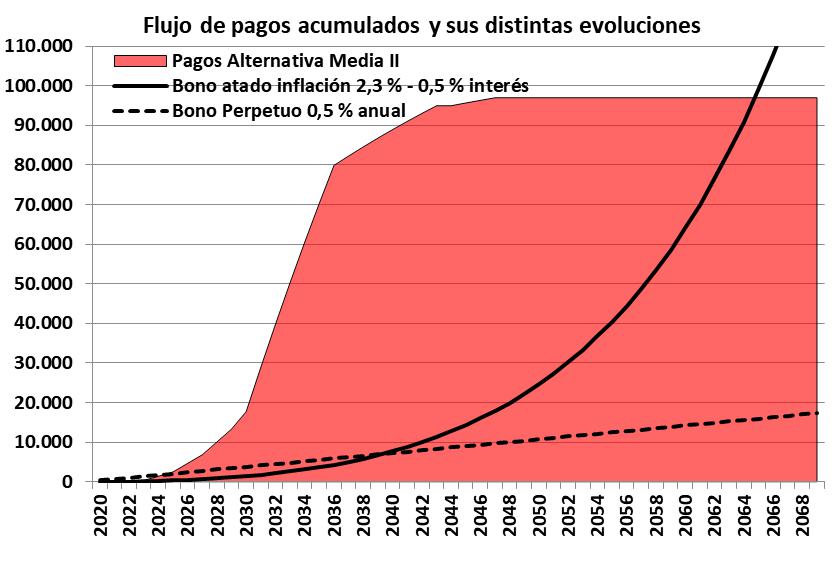

De tal manera en medio de la crisis sanitaria, se habla ahora en Europa de bonos de deuda perpetua con el 0,5 % de interés anual, garantizados por la misma Unión Europea. Mientras que en EEUU los bonos ajustados por inflación con que se financian las municipalidades y estados, tienen un interés negativo del 0,5 % anual.

Pudiéndose apreciar en el siguiente gráfico el enorme contraste que representan estas premisas financieras, respecto la curva de pagos acumulados de la Alternativa Media II del ministro Guzman, señalada previamente como la más conveniente.

En la imagen, el área roja con su curva exponencial inversa, delimitada por la curva exponencial del bono atado a la inflación con pagos de capital creciente, o la recta del bono perpetuo, representan el enorme ahorro de pagos acumulados que posibilitan estos últimos tipos de bonos, a lo largo de décadas. Que permitirán a un deudor como Argentina, solventar sus deudas depuradas, sin recurrir al mercado de la deuda.

A estas circunstancias actuales, se le suma el origen sucio de la deuda externa durante la dictadura militar, que ha tenido una perfecta continuidad hasta ahora. Y en su oportunidad debió ser declarada deuda “odiosa”, conforme la doctrina establecida por EEUU. Y su escabrosa historia posterior, señalada previamente, que poco tiene que envidiarle a sus orígenes.

A ello se suma el hecho adicional, que actualmente se ha roto la unidad que existía en la política del Préstamo y Comercio, ideada e implantada por Londres cuando éramos una economía complementaria del Reino Unido, bajo el patrón de la libra esterlina, mientras Inglaterra era la fábrica del mundo. Luego reinaugurada por Washington con los petrodólares. Ante la cual un default de la deuda, podía tener su retaliación con el comercio.

En cambio ahora le debemos a Washington y Londres, mientras que somos una economía complementaria con la República de China, y los países asiáticos y europeos, de los que se ha escindido el Reino Unido. Por lo que se ha disuelto el peligro o riesgo del vaivén entre el Préstamo y el Comercio.

Con todos esos factores concurrentes, Argentina se encuentra ante una oportunidad histórica como en 1983, 1989, y 2001, y aun con más ventajas todavía, para disolver para siempre el problema de la deuda externa, que la ha llevado a su debacle histórica.

Para ello el Congreso, que en 37 años no se animado a enfrentar la cuestión de la deuda, cuando antaño debía aprobar con una ley específica cada uno de los empréstitos para que tuvieran validez, debería realizar no solo un auditoría de la deuda. Sino un Libro Negro de ella, cuyos efectos se ven hoy en las villas de emergencia azotadas por la pandemia, ante la imposibilidad de aislarse en sus hogares, por carecer en la práctica de estos.

Y sancionar una ley con mandato al Poder Ejecutivo, en la que defina que la tan mentada sostenibilidad o sustentabilidad de la deuda, consiste en que sus pagos se puedan atender, sin tener que recurrir al mercado externo de la deuda.-

Contrapropuesta BlackRock

Términos y marco indicativos de reestructuración de la deuda

Transacción de canje: La reestructuración de la deuda se realizará a través de una oferta de canje a todos los tenedores de Bonos Macri y Bonos de canje (colectivamente, los “Bonos existentes”) y tratará todas las series de Bonos existentes de una manera sustancialmente similar (excepto como se indica a continuación).

Fechas de vencimiento y monto principal de las nuevas notas: Los nuevos bonos reflejarán una extensión de la fecha de vencimiento existente en cada serie de Bonos Existentes por 4 años (salvo cualquier serie de Bonos Existentes que vence después de 2028, para lo cual la fecha de vencimiento será la misma que el vencimiento fecha bajo dichos bonos existentes).

Importe del principal de las nuevas notas: Los nuevos bonos se emitirán en una cantidad igual al principal más los intereses devengados y no pagados, y en la misma moneda que los bonos existentes (es decir, sin recortes).

Tasa de interés para nuevas notas: La tasa de interés para cada serie de Bonos nuevos será la misma que la tasa de interés para la serie correspondiente de Bonos existentes, siempre que durante el período de cuatro años posterior a la fecha de vigencia (la «Fecha de vigencia») del Oferta de intercambio, los intereses que de otro modo se pagarían en efectivo se pagarán de la siguiente manera:

- Durante el primer año, el 75% de los intereses adeudados por los Nuevos Bonos se pagarán en especie y el 25% de dichos intereses se pagarán en efectivo;

- Para el segundo y tercer año, el 50% de los intereses adeudados por los Nuevos Bonos se pagarán en especie y el 50% de dichos intereses se pagará en efectivo; y

- Para el cuarto año, el 25% de los intereses adeudados por los Nuevos Bonos se pagarán en especie y el 75% de dichos intereses se pagarán en efectivo.

Tratamiento de los préstamos del FMI: El acuerdo de los tenedores de los Bonos Existentes con cualquier Oferta de Canje se basará en que Argentina llegue a un acuerdo mutuamente aceptable con el FMI para entrar en un nuevo Fondo Extendido.

Tratamiento de la deuda de la ley local Argentina: para reestructurar la deuda FX de la ley local, y dicha deuda no recibirá un tratamiento mejor que los Bonos existentes.

Alivio total del flujo de efectivo: Los términos anteriores proporcionarán aprox. USD 47,000,000,000 de alivio de flujo de efectivo agregado durante un período de 8 años, con USD 40,000,000,000 de alivio generado por el tratamiento propuesto de los Bonos Existentes.

Comisiones del grupo de acreedores: En la Fecha de entrada en vigencia, Argentina satisfará todas las tarifas y gastos del grupo de acreedores relacionados directamente con la reestructuración, incluidos los de White & Case LLP como asesor legal.