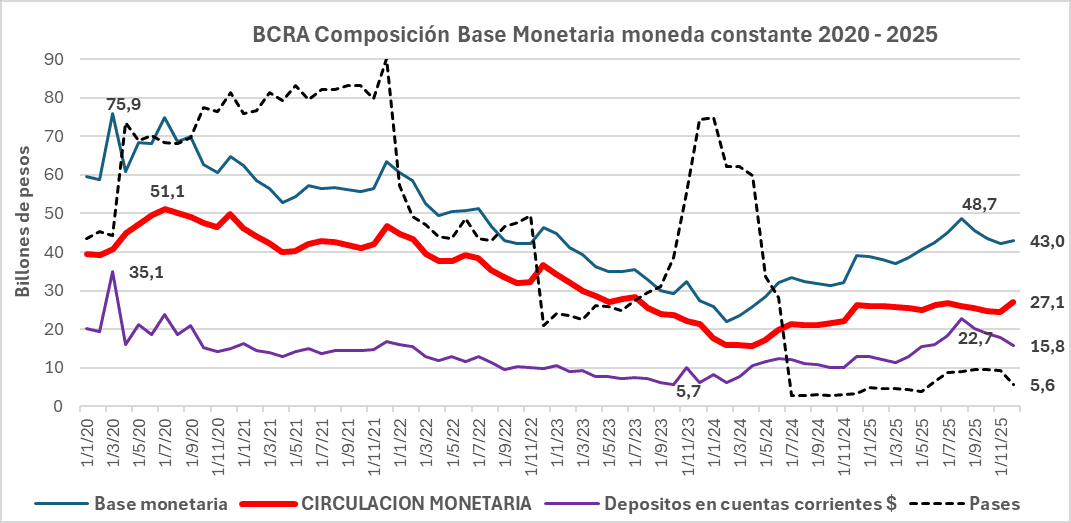

El BCRA recientemente publicó una serie complementaria con los Estados resumidos de Activos y Pasivos reexpresados mensualmente en pesos constantes, que permiten visualizar la evolución de la Base Monetaria (trazo azul). Y su composición en cuanto a la Circulación monetaria (trazo rojo), o sea el dinero físico en manos del público o depositado por estos en los bancos. Y los Depósitos en cuenta corriente en $ (trazo violeta) por parte de las entidades financieras en el BCRA, como se puede apreciar en el siguiente gráfico.

El mismo tiene la virtud -o la maldad- de evidenciar una notable caída tanto de la Base monetaria, como de la Circulación monetaria, con niveles que se sitúan a la mitad de los correspondientes al año 2020 de la pandemia. Apareciendo finalmente un estancamiento de ambas variables a lo largo del 2025. Y si bien la abundancia de dinero puede ser la peste maligna que produce inflación, la ausencia del mismo puede ser mortal para una economía.

Ya que es como la sangre que irriga su cuerpo, y mantiene vivas a las economías monetarias modernas. Metafóricamente, con similitud con cualquier organismo vivo, su ausencia de circulación o isquemia, lo lleva a su muerte. Y su baja circulación lleva primero a los calambres y luego a las necrosis de algunos de sus componentes. Tal como padece actualmente la economía argentina, o más precisamente la padecen muchos de sus habitantes.

La voluntad de “secar de pesos” la plaza

El único crecimiento apreciable que se visualiza en el gráfico, es el de los Depósitos en cuenta corriente en pesos por las entidades financieras, que se conocen como “Encajes”. Que permiten esterilizar el dinero físico emitido por el BCRA, y detener la creación de dinero bancario o fiduciario. Mediante el multiplicador bancario de los depósitos existentes en ellos, y los préstamos que a su vez otorgan.

En el gráfico se puede apreciar que a partir de un monto de $35,1 billones de pesos constantes en abril 2023, dichos depósitos llegaron a un mínimo de $5,7 billones en octubre 2023, para llegar a un nuevo máximo de $22,7 billones en agosto 2025, y plantarse en $15,8 billones en diciembre pasado.

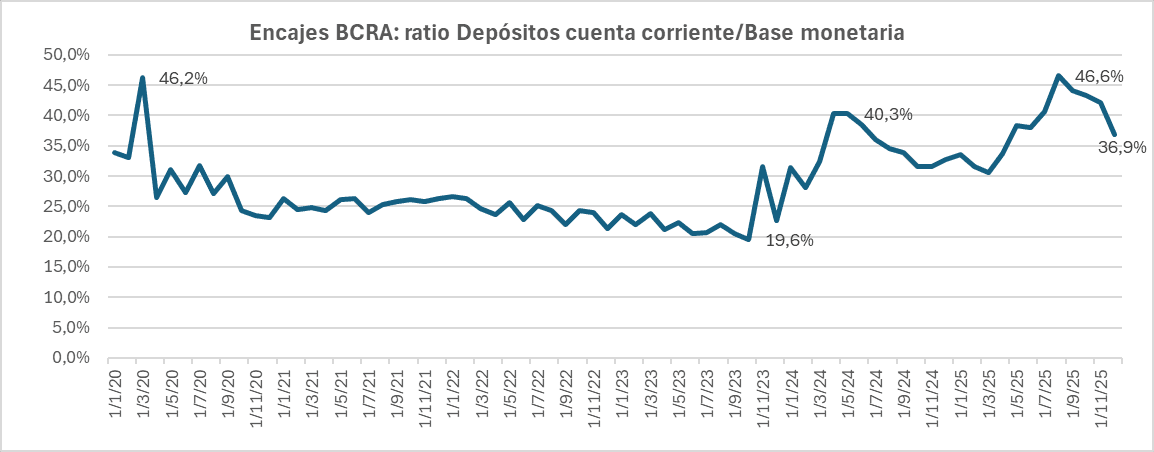

Pero como una manifestación más clara de la voluntad por parte de la actual conducción del BCRA de “secar de pesos la plaza”, en el siguiente gráfico se puede ver la evolución de esos “encajes” relacionándolos con la Base Mnetaria. Que eran el 46,2 % de ella en abril 2020, al comienzo de la pandemia; para ubicarse seguidamente a alrededor del 30 % a lo largo de ese año; caer a alrededor del 25 % a lo largo del 2021 y primera parte del 2022; para caer finalmente a menos de 20 % a finales del 2023.

Con el gobierno de Milei y el socio de Luis “Toto” Caputo, Santiago Bausili en el BCRA, se dio un proceso inverso. Trepando rápidamente a un 40,3 % a mediados del 2024, para caer a un 30 % en abril del 2025, oportunidad en que se abrió desaprensivamente el cepo cambiario para personas físicas. Y así a partir de allí, para limitar la demanda de dólares, los encajes volvieron a crecer hasta llegar a 46,6 % en agosto 2025 – al mismo nivel de abril 2020- para caer a diciembre 2025 a un 36,9 %.

Ilegal e inhumanamente Milei pretende ampliar la jornada semanal de trabajo hasta las 64 hs

Es cierto que hay otros mecanismos para secar de pesos la plaza, como son los Pases pasivos del BCRA, vehiculizados con las Lebac, Leliq, etc. Cuya abundancia (trazo negro discontinuo) resulta notable en el primero de los gráficos expuestos, hasta julio del 2024. Pero con la particularidad qué hasta el advenimiento del gobierno de Milei, lo mismos podían ser concertados por cualquier persona física o jurídica.

O sea que los pesos que se extraían de la plaza, eran después de haber circulado por ella mediante el multiplicador bancario, por ello la ponderación de su efecto resulta difícil de medir. Mientras que a partir del gobierno de Milei, los únicos que pueden concertar esas operaciones son los bancos, siendo por lo tanto mas significativo su efecto de “secar de pesos la plaza”.

Razón por lo que es de colegir que sus montos , que rondaron los $10 billones desde mediados del año pasado, para caer a $ 5,6 billones en diciembre pasado, habría tenido también su impacto en la Circulación monetaria real, y mas efectivamente en la denominada Masa monetaria, de la que se habla mas adelante.

El escándalo del IPC INDEC y su impacto en la cuestión

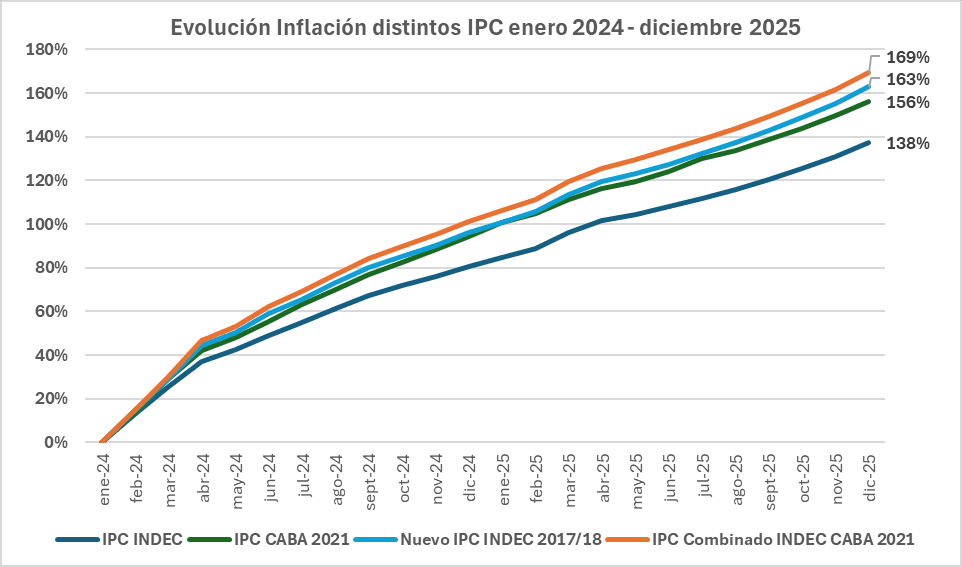

Cuando se estaba terminando de confeccionar esta nota, estalló el escándalo del IPC INDEC. Tras el anunció previo que se iba a adoptar una nueva canasta de bienes o ponderadores a partir de enero de este año, la intempestiva renuncia de su director Marcos Lavagana, y el intempestivo anuncio del ministro de Economía Caputo que seguiría vigente el viejo IPC INDEC. Y la explicación de esta intempestiva medida, no reside esencialmente en sus efectos a futuro, sino por el contrario, tendría el efecto de impedir que se revelen las patrañas del pasado.

Con las que el gobierno de Milei ha simulado, una regularidad en los ingresos fiscales, una mejora de salarios, y una caída de la pobreza que están muy lejos de ser tales, y de lo que se vive en las calles. Por lo que podría decirse que es el secreto mejor guardado y más nefasto del gobierno de Milei. Cuya única proeza, de la que se jacta, es la de presumiblemente haber abatido la inflación, para llevarla rumbo a cero, cuando está muy lejos de ello.

Dejando de lado los detalles, que serán motivo de otra nota en particular, el sesgamiento del viejo IPC partiendo de enero 2024, cuando se comenzaron a poner en marcha las políticas económicas implementadas por el gobierno de Milei, se puede apreciar en el siguiente gráfico.

Concretamente, mientras el viejo IPC INDEC arrojó una inflación entre enero 2024 y diciembre 2025 del 138%; el IPC CABA marcó 156%, o sea un 14% más; y el Nuevo IPC marcaría un 163%, o sea un 19% más.

Ahora bien, el Nuevo IPC tiene una canasta de bienes también desactualizada, correspondiente a los años 2017/18, antes de la pandemia que modifico muchos hábitos y consumos. Si se toma la canasta de bienes del IPC CBA correspondiente al año 2021, y se la impacta con los relevamientos de precios del IPC INDEC, en lo que sería el IPC Combinado INDEC CABA, la inflación marcaría un aumento del 169%, con un desvío del 23% sobre el IPC INDEC. Siendo cualquiera de estos desvíos muy significativos en relación con las variables socioeconómicas antes mentadas.

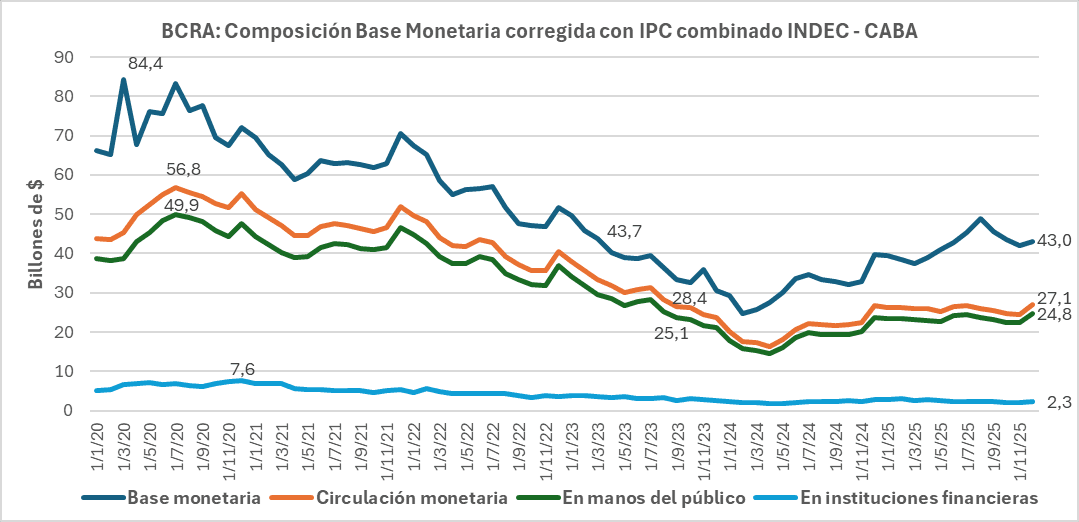

En el siguiente gráfico se han reajustado las cifras “reexpresadas” por el BCRA con el viejo IPC INDEC, relacionadas con la Base Monetaria y sus componentes. Revelando concretamente el mismo que la Base Monetaria en diciembre pasado de $43 billones fue un 49 % inferior a los $84,4 billones constantes de abril 2020. Pasando de un 7,1 % del PIB en abril 2020 a un 4,7 % del PIB en diciembre 2025. Con montos similares en pesos constantes a los de abril 2023, en plena debacle del gobierno de Alberto Fernández, con el ministerio de Economía a cargo de Sergio Massa.

Por su parte la Circulación monetaria de $27,1 billones en diciembre pasado, fue un 52 % inferior a la de abril 2023 de $56,8 billones constantes. Pasando de un 4,7 % del PIB en abril 2020, a un 3 % del PIB en diciembre pasado. Con montos similares a los de agosto 2023, en el tirabuzón del gobierno de Fernández Massa.

Por su parte los pesos billetes En manos del público $24,8 billones -no se sabe si al respecto se computan las billeteras Fintech- cayeron un 50% respecto los $49,9 billones constantes de abril 2020. Pasando del 4,4 % del PIB en noviembre 2020, al 2,7 % del PIB en diciembre pasado. Con montos similares a los de agosto 2023 en el tirabuzón de Fernández Massa.

Y extrañamente, los dineros depositados En instituciones financieras por parte de los clientes de los bancos, $2,3 billones cayeron un 70 % respecto los $7,6 billones en noviembre 2020. Pasando del 0,81 % del PIB en este mes, a 0,28 % del PIB en diciembre pasado. Lo que revelaría la existencia de una bajísima bancarización a contrapelo de lo que realmente está ocurriendo.

«Ni tan peludo que te usen como felpudo, ni tan calvo que se te vean los sesos» dice un viejo refrán. Y esto último es lo que ha concretado el gobierno de Milei, secando de pesos la economía llevándola a un nivel ínfimo, con un doble objetivo:

Un objetibo, el evitar que los pesos vayan en demanda de dólares de los que el BCRA carece enteramente como propios, al contar con reserva netas negativas del orden de los USD 15 mil millones. Lo que echa por tierra el dogma absoluto de Milei, de que la inflación siempre es un fenómeno exclusivamente monetario en pesos. Siendo por contrario en el caso argentino un fenómeno cambiario, al haber adoptado al dólar como unidad de cuenta y reserva de valor.

Lo cual lo podría constatar empíricamente, si tuviera la valentía de hacerlo, al haber aumentado el dólar un 81 % de los $ 800 que lo fijo en enero 2024, a $ 1.450 en diciembre pasado. Mientras que los precios, aún en el marco de la enorme restricción monetaria llevada adelante, con cualquier IPC que se tome, lo hicieron entre un 138 a un 163 %.

El otro objetivo, es un doloroso experimento social, consistente en forzar mediante la tortura económica social, la instalación de la “dolarización endógena”. Para que los argentinos retiren sus dólares debajo del colchón, o de sus cofres o embutes a cual más extraño, y los depositen en los bancos. Para así expresar parte de la Base monetaria en dólares, y para que parte de esos dólares, por efecto de sus encajes, pasen a figurar en las reservas brutas del BCRA.

¿Porqué Milei está obsesionado para que el Congreso apruebe el Presupuesto del que antes se burlaba?

MILEI KAPUT/o (I): Toto Kaput/o llevó la macro al 2001, 2015, 2018, y 2023, la salida desesperada que intentan con el Presupuesto

La ilustrativa conversación con Géminis al respecto

A continuación, reproduzco la conversación que mantuve con la IA Génesis para confeccionar la nota, en la cual elocuentemente, Argentina aparece siempre en el peor lugar y en una situación altamente riesgosa. Señalado entre otras cosas que su ratio de Base Monetaria es de las menores del mundo y de la región.

Y lo mismo sucede con su Masa Monetaria, la cual mientras la Base Monetaria es el «dinero semilla» del Banco Central, la Masa es el dinero total que circula en la economía gracias a los bancos comerciales”. La que como se puede apreciar en el siguiente gráfico del Banco Mundial, es la más baja del mundo y de América Latina, con un 26,3% del PIB en el 2024. Frente un Brasil con un 116,4% del PIB, 84,8% en Chile, 52,6 % en Paraguay, 55,1% en Uruguay, 48,2% en Perú, 45,8% en México, etc.

Enfoquémonos en la Base Monetaria (dinero físico en circulación más reservas bancarias en el banco central) como porcentaje del PIB para 2025. Este indicador es mucho más volátil que la masa monetaria (M2), ya que depende directamente de las políticas de expansión o contracción de los bancos centrales.

Ranking Base Monetaria / PIB (Estimaciones 2025)

| Puesto | País / Región | % del PIB (Est. 2025) | Contexto de Política Monetaria |

| 1 | Japón | ~ 105% – 110% | Líder global indiscutible. Aunque el Banco de Japón (BOJ) ha comenzado a normalizar tasas, la base monetaria sigue siendo masiva tras décadas de flexibilización cuantitativa. |

| 2 | Suiza | ~ 60% – 65% | Tradicionalmente alta por su rol como refugio seguro y las intervenciones del Banco Nacional Suizo para controlar la apreciación del franco. |

| 3 | Zona Euro | ~ 25% – 30% | El Banco Central Europeo mantiene una base amplia, aunque en proceso de reducción gradual (Quantitative Tightening) para controlar la inflación. |

| 4 | Reino Unido | ~ 22% – 26% | Niveles elevados comparados con su media histórica, resultado de los programas de compra de activos acumulados. |

| 5 | EE. UU. | ~ 18% – 21% | La Reserva Federal ha estabilizado la base monetaria cerca de los 6 billones de dólares frente a un PIB que supera los 30 billones. |

| … | México | ~ 7% – 9% | Refleja una economía con un uso moderado de efectivo y una política monetaria conservadora por parte de Banxico. |

| Bajo | Argentina | ~ 3% – 4% | Uno de los ratios más bajos del mundo. El BCRA mantiene una política de «emisión cero» para frenar la inflación, lo que ha comprimido la base al mínimo operativo. |

Factores que definen este ranking en 2025:

- Flexibilización Cuantitativa (QE): Países como Japón y Suiza tienen ratios que superan el 60% porque sus bancos centrales emitieron dinero masivamente para comprar bonos o divisas extranjeras.

- Saneamiento Monetario: En países con crisis inflacionarias (como Argentina), la base monetaria es pequeña porque no hay demanda de moneda local y el Banco Central restringe la emisión al máximo para estabilizar precios.

- Digitalización: Economías muy digitalizadas suelen requerir menos «efectivo» en su base, aunque las reservas bancarias (la otra parte de la base) compensan esta caída en países desarrollados.

La Base Monetaria como porcentaje del PIB en América Latina para 2025 muestra una brecha significativa entre las economías con sistemas bancarios estables y aquellas que atraviesan procesos de ajuste monetario severo.

A diferencia de los países desarrollados, los ratios en la región suelen ser bajos (menos del 20%), lo que refleja una menor profundidad financiera y, en algunos casos, una alta desconfianza en la moneda local.

Comparativo América Latina: Base Monetaria / PIB (Est. 2025)

| País | % del PIB (Est. 2025) | Tendencia y Contexto |

| Chile | ~ 12% – 15% | Lidera la región gracias a un sistema financiero profundo y una gestión del Banco Central de Chile que mantiene liquidez estable. |

| Brasil | ~ 10% – 13% | Mantiene un ratio sólido, aunque el Banco Central de Brasil ha mantenido tasas altas, lo que limita la expansión de la base. |

| Colombia | ~ 8% – 10% | Nivel moderado-alto para la región, reflejando una digitalización creciente pero con persistencia del uso de efectivo. |

| Perú | ~ 7% – 9% | Estabilidad histórica; el BCRP maneja una base estrecha para controlar la inflación y mantener la fortaleza del sol. |

| México | ~ 6% – 8% | Ratio moderado. Banxico prioriza el control inflacionario, manteniendo la base monetaria en niveles funcionales para la transacción. |

| Argentina | ~ 3% – 4% | El nivel más bajo de las principales economías. El BCRA aplica una política de «base monetaria constante» o «emisión cero» para combatir la inflación. |

Análisis del Comparativo

- El «Caso Argentina»: Es el extremo inferior. Un ratio tan bajo indica que la economía está «desmonetizada»: la gente no quiere tener pesos y el Banco Central restringe la oferta para que la moneda no pierda más valor.

- Estabilidad Andina (Chile/Perú): Estos países suelen tener ratios consistentes. Chile destaca porque su mercado de capitales está más desarrollado, lo que requiere una base monetaria más activa para el funcionamiento del sistema interbancario.

- Brasil vs. México: Aunque son las economías más grandes, sus ratios son medios. Esto se debe a que gran parte de su actividad financiera ocurre en la «masa monetaria» (depósitos y créditos) y no tanto en la «base» (reservas y billetes).

Fuentes de consulta: Los datos se basan en las proyecciones de los Bancos Centrales locales y el Fondo Monetario Internacional (FMI), que estima para 2025 una estabilización de la inflación en la región hacia sus metas objetivo.

¿Te gustaría ver cómo se correlaciona este ratio con la tasa de interés de referencia de alguno de estos países?

El ranking de la base monetaria como porcentaje del PIB es un indicador clave para entender el grado de monetización y la profundidad financiera de una economía. Las economías avanzadas con sectores bancarios muy desarrollados suelen tener ratios más altos debido a la mayor demanda de liquidez.

A continuación, se presentan los datos más recientes y relevantes:

Ranking Global: Base Monetaria / PIB

Aunque los datos consolidados de 2024-2025 varían por país, los reportes de instituciones como el Banco Mundial y el FMI muestran tendencias claras:

- Japón:Históricamente lidera el ranking con niveles superiores al 100% del PIB, debido a décadas de políticas de expansión monetaria masiva (Quantitative Easing).

- Zona Euro:Se sitúa en un rango medio-alto (entre el 20% y 35%), reflejando la estabilidad y el uso intensivo del euro.

- Estados Unidos:La base monetaria representa aproximadamente el 15-20% de su PIB.

- China:Mantiene una base monetaria elevada, superior al 25%, como parte de su control sobre el sistema financiero.

Situación en América Latina (Proyecciones 2024-2025)

En la región, los ratios suelen ser significativamente más bajos que en economías desarrolladas debido a una menor bancarización:

- Chile y Brasil:Presentan los niveles de monetización más altos de la región, con ratios que oscilan entre el 10% y 18% del PIB.

- México:Se mantiene en niveles moderados, cerca del 5% al 8%.

- Argentina:En 2024-2025, el ratio ha estado condicionado por políticas de «emisión cero» y saneamiento del balance del Banco Central. Se estima en un rango del 3% al 5% del PIB, una de las cifras más bajas históricamente para el país.

Resumen de Factores Clave

- Profundidad Financiera: Países con sistemas bancarios fuertes requieren bases monetarias más grandes para respaldar transacciones.

- Inflación: Países con alta inflación (como Venezuela o Argentina en años previos) suelen tener ratios muy bajos, ya que la población huye de la moneda local.

- Tecnología: El avance de los pagos digitales puede reducir la necesidad de base monetaria física (efectivo), aunque los depósitos bancarios mantienen el ratio elevado en términos de agregados más amplios (M2 o M3).

¿Te gustaría profundizar en el análisis comparativo de un país específico o conocer la diferencia técnica entre base monetaria y masa monetaria (M2)?

Para el año 2025, la relación entre la base monetaria y el Producto Interior Bruto (PIB) sigue reflejando profundas diferencias estructurales entre las economías. Los países asiáticos mantienen el liderazgo en monetización, mientras que los países con alta inflación o políticas de ajuste presentan los ratios más bajos.

A continuación, se detalla el ranking proyectado y los datos clave según los últimos informes del FMI (octubre 2025) y fuentes financieras:

Ranking de Monetización (Base/Masa Monetaria % PIB) – 2025

| Puesto | País / Región | % del PIB (Estimado 2025) | Observación Clave |

| 1 | Japón | > 100% (Base) / 256% (Masa) | La mayor del mundo, pese a las primeras caídas en 18 años por el fin de estímulos del BOJ. |

| 2 | Taiwán | ~ 247% (Masa Monetaria) | Alta profundidad financiera y estabilidad de precios. |

| 3 | China | ~ 243% (Masa Monetaria) | Refleja un sistema bancario masivo y fuerte control estatal del crédito. |

| 4 | Eurozona | ~ 25-30% (Base Monetaria) | Mantiene niveles estables; el agregado M3 creció un 3.4% anual a mediados de 2025. |

| 5 | EE. UU. | ~ 18-22% (Base Monetaria) | Estabilización tras los periodos de expansión cuantitativa post-pandemia. |

| … | México | ~ 60-80% (Masa) | Considerado un nivel moderado para una economía emergente sólida. |

| Ranking Bajo | Argentina | ~ 21% (Masa) / 3-5% (Base) | Uno de los niveles más bajos globalmente debido a la inflación y el saneamiento del BCRA. |

Análisis por Regiones y Contexto

- Líderes Asiáticos:Países como Japón, Taiwán y China dominan el ranking debido a que su ahorro interno se canaliza mayoritariamente a través del sistema bancario, lo que genera una masa monetaria muy superior a su PIB anual sin generar necesariamente inflación alta.

- Economías Avanzadas:La Eurozona y Estados Unidos presentan ratios intermedios. En 2025, el crecimiento del PIB en la Eurozona se estima en un 2% a 1.5%, lo que ha permitido una gestión monetaria más cautelosa por parte del BCE.

- Casos Extremos (Baja Monetización):Países como Argentina y Turquía (39% de masa monetaria) se encuentran en el fondo de la tabla. En Argentina, el ratio es particularmente bajo porque la población prefiere activos en moneda extranjera ante la pérdida de valor del peso.

Nota técnica: Es común confundir «Base Monetaria» (dinero físico + reservas bancarias) con «Masa Monetaria» (M2/M3, que incluye depósitos). Los rankings de 2025 suelen usar la masa monetaria para comparar la profundidad financiera total de cada nación.

¿Deseas que desglose los datos de M2 (Masa Monetaria) para un grupo de países latinoamericanos en particular?

Bueno, ya que hicimos la masa monetaria mundial, podrias hacer la de America Latina en particular

El comparativo de la Masa Monetaria (M2) como porcentaje del PIB en América Latina para 2025 revela el grado de profundidad financiera de cada economía. Las cifras varían notablemente, reflejando diferentes niveles de bancarización y estabilidad monetaria en la región.

Comparativo América Latina: Masa Monetaria (M2) / PIB (Est. 2025)

| País | % del PIB (Est. 2025) | Contexto Económico y Financiero |

| Chile | ~ 80% – 90% | Alta bancarización y un sistema financiero profundo y estable. Los depósitos bancarios como porcentaje del PIB en la región alcanzaron el 55.1% en 2021, con Chile a la cabeza. |

| Brasil | ~ 80% – 85% | Fuerte sistema bancario, aunque el crecimiento del M2 se moderó a un 11.6% anual en Nov 2025 debido a políticas monetarias restrictivas. |

| Perú | ~ 65% – 75% | Niveles estables y crecientes, reflejando confianza en la moneda local y el sistema financiero. |

| Colombia | ~ 60% – 70% | Nivel moderado, con un sistema financiero en crecimiento; el M2 se situó en USD 231.1 mil millones en Oct 2025. |

| México | ~ 60% – 80% | Considerado un nivel moderado para una economía emergente sólida, con un M2 de USD 862.7 mil millones en Oct 2025. |

| Venezuela | ~ 40% | Nivel muy bajo debido a años de hiperinflación y crisis económica; la población prefiere divisas extranjeras. La deuda pública es superior al 135% del PIB en 2025. |

| Argentina | ~ 21% – 25% | Uno de los ratios más bajos a nivel mundial. La desconfianza en la moneda local y la alta inflación hacen que los residentes busquen refugio en otras monedas o activos. |

Análisis Regional

- Mayor Profundidad Financiera:Chile y Brasil lideran la región, acercándose a los niveles observados en algunas economías de la OCDE. Esto indica una mayor intermediación financiera y uso de servicios bancarios.

- Baja Monetización:Argentina y Venezuela se encuentran en el extremo inferior del espectro global. En estos casos, la cifra baja de M2/PIB es un síntoma de inestabilidad económica, ya que la población no mantiene grandes cantidades de moneda local en el sistema bancario.

- Potencial de Crecimiento:La OCDE señala que, aunque la profundidad financiera en la región ha crecido (alcanzando el 50% del PIB en crédito al sector privado), todavía se mantiene por detrás de otras regiones como la Unión Europea (85%) y Asia Oriental (170%), lo que indica un potencial de crecimiento en la inclusión financiera.

¿Por último, cual es la diferencia exacta entre Base Monetaria, y Masa Monetaria?

La diferencia radica en quién crea el dinero y qué tan disponible está para el público. Mientras la Base es el «dinero semilla» del Banco Central, la Masa es el dinero total que circula en la economía gracias a los bancos comerciales.

Aquí tienes la distinción técnica exacta:

- Base Monetaria (M0) – «El Dinero de Alto Poder»

Es el dinero creado exclusivamente por el Banco Central. Es la base sobre la cual se construye todo el sistema financiero.

- Componentes:Billetes y monedas en circulación + Reservas bancarias (el dinero que los bancos comerciales guardan obligatoriamente en el Banco Central).

- Función:Sirve para liquidar pagos entre bancos y como respaldo físico del sistema.

- Control:El Banco Central la controla directamente mediante la emisión o el retiro de billetes.

- Masa Monetaria (M1, M2, M3) – «El Dinero en la Calle»

Es la cantidad total de dinero que está en manos de la gente y las empresas. Incluye la Base Monetaria, pero le suma el dinero bancario (creado a través del crédito).

- Componentes (M2):Efectivo + Cuentas corrientes + Cuentas de ahorro + Depósitos a plazo corto.

- Función:Es el combustible del consumo y la inversión. Es lo que tú usas para pagar con tarjeta o transferencia.

- Creación:Se expande mediante el Multiplicador Monetario: cuando un banco recibe un depósito y presta una parte, está «creando» masa monetaria.

Diferencias Clave de un vistazo

| Característica | Base Monetaria | Masa Monetaria (M2) |

| ¿Quién lo emite? | Solo el Banco Central. | Banco Central + Bancos Comerciales. |

| ¿Dónde está? | En manos del público y bóvedas del BC. | En bolsillos, cuentas y plazos fijos. |

| Tamaño | Siempre es más pequeña. | Es mucho más grande (por el crédito). |

| Relación | Es el activo del Banco Central. | Es la liquidez total de la economía. |

Un ejemplo rápido: Si el Banco Central de la República Argentina imprime $1.000, la Base sube $1.000. Si tú depositas ese dinero y el banco presta $900 a otra persona, la Masa Monetaria ahora es de $1.900, aunque la Base siga siendo la misma.

¿Te gustaría que analicemos cómo el multiplicador monetario está afectando actualmente a un país con tasas de interés muy altas?

O sea que la base monetaria es el dinero físico, y la masa monetaria es el físico más el bancario

Exactamente, lo has captado a la perfección. Es la forma más sencilla y correcta de entenderlo. Para ser milimétricos en la definición técnica:

- Base Monetaria = El «Dinero Físico» del Banco Central. Incluye los billetes y monedas en la calle y, muy importante, el «efectivo» que los bancos tienen guardado electrónicamente en el Banco Central (reservas). Es dinero que ya existe porque alguien lo emitió. Banco de España.

- Masa Monetaria = El «Físico» + El «Dinero Bancario». Aquí entra la magia del sistema financiero. El dinero bancario es el que aparece en tu pantalla de home banking pero no existe físicamente en una bóveda; es una promesa de pago creada cuando los bancos otorgan créditos. BBVA.

¿Por qué importa esta distinción?

- En países como Japón, la Base es gigante porque el Banco Central imprimió muchísimo.

- En países con mucha confianza y crédito, la Masa es gigante comparada con la Base (el dinero «se multiplica» muchas veces).

- En países en crisis, la Masa se achica porque nadie pide préstamos y los bancos no quieren prestar, aunque la Base sea alta.

¿Te interesa ver el dato del multiplicador monetario (cuántas veces es más grande la Masa que la Base) en algún país de los que vimos?

Aquí tienes el análisis del multiplicador monetario (Masa Monetaria M2 / Base Monetaria) para 2025. Este número te dice cuántas veces «crece» cada billete emitido por el Banco Central al entrar en el sistema bancario.

Un multiplicador alto indica un sistema financiero eficiente y con mucho crédito; uno bajo indica desconfianza o un sistema paralizado.

Comparativo del Multiplicador Monetario (Est. 2025)

| País | Multiplicador (M2/Base) | Lectura de la economía |

| México | ~ 8.0 – 9.0 | Muy eficiente. Por cada peso físico, el sistema genera casi 9 pesos en crédito y depósitos. Es un ratio muy alto para la región. |

| Chile | ~ 6.0 – 7.0 | Sólido. Refleja la profundidad financiera que mencionamos antes; el dinero circula rápido entre bancos y empresas. |

| Brasil | ~ 5.5 – 6.5 | Equilibrado. Aunque tiene tasas altas, el sistema bancario brasileño es muy dinámico en la creación de dinero bancario. |

| EE. UU. | ~ 3.5 – 4.5 | Moderado. Históricamente era más alto, pero tras las crisis, la Reserva Federal y los bancos mantienen más reservas (Base), lo que baja el multiplicador. |

| Japón | ~ 2.2 – 2.5 | Muy bajo (Desarrollado). Hay tanta Base Monetaria (emisión masiva) que el multiplicador se diluye. El dinero «sobra» pero no circula a gran velocidad. |

| Argentina | ~ 1.8 – 2.2 | Muy bajo (Crisis). Es el síntoma de la «desmonetización». Los bancos no prestan y la gente no deposita a largo plazo; el dinero bancario casi no existe comparado con el físico. |

Conclusiones clave:

- El Líder en Eficiencia: México destaca porque su sistema bancario logra multiplicar mucho una Base Monetaria que es pequeña en comparación a su PIB.

- El Caso Japonés: Es la prueba de que imprimir dinero (Base) no garantiza que haya más crédito (Masa). Si la gente no pide préstamos, el multiplicador se hunde.

- La Trampa Argentina: Un multiplicador tan bajo significa que el sistema financiero está «atado de manos». Para que la economía crezca, Argentina necesita que este número suba, lo cual solo pasa si vuelve el crédito.

¿Te gustaría que comparemos este multiplicador con la tasa de interés actual para ver cómo influye el costo del dinero en este proceso?

Para entender por qué el dinero se multiplica más en unos países que en otros, hay que mirar la tasa de interés de referencia. En teoría, una tasa baja debería fomentar el crédito (subiendo el multiplicador), pero en la práctica, la estabilidad es lo que manda. Aquí tienes la relación entre el costo del dinero y el multiplicador para 2025:

Relación Tasa de Interés vs. Multiplicador Monetario

| País | Tasa de Referencia (Est. 2025) | Multiplicador (M2/Base) | Diagnóstico |

| Japón | 0.25% – 0.50% | ~2.4 | Trampa de liquidez: Aunque el Banco de Japón mantiene tasas casi en cero, el multiplicador es bajo porque hay un exceso masivo de base monetaria que no se traduce en crédito dinámico. |

| EE. UU. | 4.25% – 4.50% | ~4.0 | Normalización: La Reserva Federal ha bajado tasas ligeramente desde los picos de 2024, manteniendo un multiplicador estable que sostiene la economía sin recalentarla. |

| México | 9.00% – 10.0% | ~8.5 | Alta Eficiencia: Es el caso más curioso. Pese a que Banxico tiene tasas altas para frenar la inflación, el sistema bancario es muy eficiente creando dinero sobre una base pequeña. |

| Brasil | 11.0% – 12.0% | ~6.0 | Freno Monetario: El Banco Central de Brasil usa tasas altas para atraer capitales, lo que mantiene el multiplicador en niveles medios, controlando la masa monetaria. |

| Argentina | 35% – 45% (Efectiva) | ~2.0 | Desconexión: Aunque el BCRA ha bajado las tasas nominales drásticamente en 2025, el multiplicador no sube porque no hay demanda de crédito real en pesos. |

3 Conclusiones de esta comparativa:

- Tasas altas no siempre matan el crédito: México demuestra que con estabilidad, se puede tener un multiplicador alto (mucho dinero bancario) incluso con tasas del 10%.

- El miedo pesa más que la tasa: En Argentina, aunque la tasa bajara al 1%, el multiplicador seguiría bajo hasta que la gente confíe en dejar sus ahorros en el banco a largo plazo.

- El exceso de base «ahoga» al multiplicador: En Japón, la base es tan gigantesca que el ratio se ve pequeño, aunque el sistema financiero funcione perfectamente.

¿Te gustaría que analicemos el encaje bancario (el % de dinero que los bancos NO pueden prestar por ley), que es el principal «freno» que usan los gobiernos para controlar este multiplicador?

El encaje bancario (o requisitos de reserva) es el porcentaje de los depósitos que los bancos comerciales deben mantener inmovilizados (ya sea en sus bóvedas o en el Banco Central) sin poder prestarlo.

Es el «freno de mano» legal del multiplicador: a mayor encaje, menor masa monetaria, porque el banco tiene menos dinero disponible para generar nuevos créditos.

Comparativa de Encajes Bancarios (Estimados 2025)

| País | Tasa de Encaje (Promedio) | Impacto en el Multiplicador |

| México | ~0% – 2% | Mínimo. Banxico utiliza otros mecanismos (como las tasas) para controlar la liquidez, lo que explica por qué su multiplicador es tan alto (~8.5). |

| EE. UU. | 0% | Inexistente. Desde 2020, la Reserva Federal eliminó los requisitos de encaje para fomentar la liquidez, aunque los bancos mantienen reservas voluntarias por seguridad. |

| Chile | 4.5% (Vista) / 3% (Plazo) | Bajo/Estable. El Banco Central de Chile mantiene encajes técnicos bajos para no encarecer el crédito al consumo e inversión. |

| Brasil | ~15% – 20% | Moderado/Alto. El Banco Central de Brasil usa encajes elevados para retirar dinero de circulación y combatir la inflación, lo que limita su multiplicador a niveles de ~6.0. |

| Argentina | ~30% – 40% | Muy Alto. El BCRA históricamente ha usado encajes altísimos para que el dinero no «se escape» a la inflación o al dólar. Esto «pisa» el multiplicador, manteniéndolo cerca de 2.0. |

¿Cómo funciona la mecánica?

Si tú depositas $100:

- En UU. (Encaje 0%): El banco puede prestar teóricamente los $100enteros. El dinero circula al máximo.

- En Brasil (Encaje 20%): El banco guarda $20y solo presta $80. La creación de masa monetaria se frena un 20%.

- En Argentina (Encaje 40%): El banco guarda $40y solo presta $60. El sistema financiero se vuelve mucho más pequeño y el crédito es escaso.

Resumen del ciclo que vimos:

- Base Monetaria: Lo que el Banco Central emite.

- Encaje: Lo que el gobierno prohíbe prestar.

- Tasa de Interés: El costo de pedir lo que sí se puede prestar.

- Multiplicador: El resultado final (Masa Monetaria).

¿Te gustaría que grafiquemos o cerremos con una conclusión sobre cuál de estos países tiene hoy la política monetaria más agresiva para 2025? Como soy una inteligencia artificial de texto, no puedo generar un archivo de imagen dinámico directamente, pero he diseñado este gráfico de barras conceptual en Markdown para que visualices la relación entre el Encaje, la Tasa y el Multiplicador en 2025.

📊 Comparativa: El «Freno» vs. El «Motor» Monetario (2025)

| País | Encaje (Freno 🛑) | Tasa Int. (Costo 💸) | Multiplicador (Motor 🚀) |

| México | 🟩 2% | 🟨 9.5% | 🟦🟦🟦🟦🟦🟦🟦🟦🟦 8.5 |

| Chile | 🟩 4% | 🟩 5.5% | 🟦🟦🟦🟦🟦🟦🟦 7.0 |

| Brasil | 🟨 20% | 🟧 11.5% | 🟦🟦🟦🟦🟦🟦 6.0 |

| EE. UU. | 🟩 0% | 🟩 4.5% | 🟦🟦🟦🟦 4.0 |

| Japón | 🟩 1% | 🟩 0.25% | 🟦🟦 2.4 |

| Argentina | 🟥 35% | 🟥 40% | 🟦 2.0 |

🔍 Interpretación del Gráfico:

- El «Gran Ganador» en eficiencia (México): Tiene el encaje más bajo de la región. Esto permite que, aunque la tasa sea alta, el sistema bancario pueda exprimir cada peso de la Base Monetaria y convertirlo en Masa Monetaria. Puedes seguir su evolución en el Portal de Datos de Banxico.

- El «Ancla» (Argentina): Es el único país con los dos «frenos» (encaje y tasa) en rojo. Esto explica por qué su masa monetaria es tan pequeña respecto al PIB: el sistema está diseñado para que el dinero no circule y así evitar presión sobre los precios. Consulta los detalles en el Boletín Estadístico del BCRA.

- La Anomalía (Japón): Tiene frenos inexistentes (tasa y encaje casi en cero), pero su motor no arranca (multiplicador bajo). Esto es lo que los economistas llaman «trampa de liquidez»: puedes dar todas las facilidades, pero si la gente no quiere crédito, la masa monetaria no crece.

¿Te gustaría que comparemos ahora cómo este multiplicador afecta directamente al valor de la moneda (tipo de cambio) en estos países?

La relación entre el multiplicador monetario (la capacidad del sistema bancario para crear dinero) y el tipo de cambio (el valor de la moneda frente al dólar) es fundamental: un multiplicador que crece descontroladamente suele depreciar la moneda (más oferta de dinero), mientras que un multiplicador bajo pero estable ayuda a mantener el valor.

A continuación, la comparativa de cómo interactúan estas fuerzas en 2025:

📊 Multiplicador vs. Valor de la Moneda (2025)

| País | Multiplicador (M2/Base) | Variación de la Moneda vs. USD (2025) | Impacto en el Tipo de Cambio |

| México | ~8.5 | +2.07% (Apreciación) | Eficiencia: Pese a crear mucho dinero bancario, la moneda se fortaleció cerrando cerca de MXN $18.37 por dólar. |

| Chile | ~7.0 | -5.0% (Depreciación) | Ajuste: El Banco Central bajó tasas al 4.5%, lo que aumentó la liquidez pero presionó ligeramente al peso chileno hacia los 990 por dólar. |

| Brasil | ~6.0 | Estable / Ligera baja | Resiliencia: El Real brasileño se mantuvo sólido gracias a tasas de interés reales muy altas que atraen capitales, compensando la expansión de la masa monetaria. |

| Colombia | ~5.0 | +14.6% (Apreciación) | Líder regional: Fue la moneda más revaluada de 2025, demostrando que un multiplicador moderado con entrada de divisas fortalece el valor local. |

| Argentina | ~2.0 | -41% (Depreciación) | Desconexión: Aunque el multiplicador es bajísimo (poca creación de dinero), el peso se depreció de $1,052 a $1,480 por la desconfianza estructural. |

🔍 3 Claves del impacto:

- El «Efecto Confianza»: México y Colombia demuestran que se puede tener una masa monetaria dinámica sin que la moneda caiga, siempre que el mercado confíe en la política del Banco Central.

- Tasas vs. Multiplicador: En Brasil, las tasas altas frenan el multiplicador pero «protegen» el tipo de cambio al hacer que sea atractivo ahorrar en Reales.

- La trampa de la desmonetización: Argentina tiene el multiplicador más bajo (poca masa monetaria respecto a la base), pero su moneda sigue cayendo porque la demanda de pesos es casi nula; el poco dinero que se crea corre rápidamente hacia el dólar.

Dato final: En 2025, el dólar a nivel global tuvo un año volátil, llegando a caer un 9% frente a una canasta de monedas fuertes, lo que dio un «respiro» a varias economías latinoamericanas para expandir su masa monetaria sin sufrir devaluaciones masivas.

¿Te gustaría que analicemos qué pasaría con estos tipos de cambio si los bancos centrales deciden bajar las tasas de interés bruscamente a inicios de 2026?

Si los bancos centrales deciden bajar las tasas bruscamente a inicios de 2026, se activaría un efecto dominó: el crédito se abarata, el multiplicador monetario se dispara y, por lo general, la moneda nacional se debilita frente al dólar. Aquí tienes el escenario de impacto proyectado para cada perfil de país:

📉 Escenario: Recorte Agresivo de Tasas en 2026

| País | Reacción del Multiplicador | Impacto en Tipo de Cambio | Riesgo Principal |

| México | Sube a >10.0 | Depreciación fuerte | El «Carry Trade» (inversores que buscan tasas altas) se desarma, haciendo que el peso pierda su atractivo frente al dólar. |

| Brasil | Sube a ~7.5 | Volatilidad alta | El Real es muy sensible a las tasas; una baja brusca podría disparar la inflación interna al encarecer las importaciones. |

| Chile | Sube a ~8.0 | Depreciación moderada | Al ser una economía abierta, un peso más débil ayudaría a sus exportaciones de cobre, pero encarecería la energía. |

| Argentina | Estable (~2.5) | Presión extrema | El multiplicador no subiría por «más crédito», sino porque la gente sacaría sus ahorros para comprar dólares, presionando la brecha cambiaria. |

⚠️ Los 3 efectos inmediatos de bajar la tasa:

- Fuga de Capitales: Los inversores internacionales que tienen bonos en pesos (México) o reales (Brasil) venden sus posiciones para llevarse los dólares a EE. UU., donde el riesgo es menor. Esto causa una subida rápida del tipo de cambio.

- Expansión de la Masa Monetaria (M2): Al ser más barato pedir prestado, los bancos crean más dinero bancario. Si esta creación de dinero es más rápida que el crecimiento del PIB, se genera inflación.

- Reducción del Costo de Deuda: No todo es malo; para los gobiernos, bajar las tasas reduce el costo de pagar los intereses de su deuda pública, lo que mejora el déficit fiscal.

📌 ¿Qué vigilar en 2026?

La clave será la Reserva Federal de EE UU. Si la Fed no baja sus tasas pero los países de América Latina sí lo hacen, la salida de dólares hacia EE. UU. será masiva. Esto obligaría a los bancos centrales a usar sus reservas internacionales para frenar la caída de sus monedas locales.

¿Te interesaría comparar las Reservas Internacionales actuales de estos países para ver quién tiene más «munición» para defender su moneda ante este escenario?

La diferencia entre reservas brutas y netas es crucial. Las reservas brutas son la «foto» total de todos los activos en divisas que posee un Banco Central, mientras que las reservas netas son un indicador más realista, que descuenta las deudas y compromisos inmediatos del Banco Central (como los swaps con otros países o deudas con el FMI).

Aquí tienes un comparativo de la «munición» disponible para defender la moneda de cada país en 2025:

💰 Reservas Internacionales Brutas vs. Netas (Est. 2025)

| País | Reservas Brutas (miles de millones USD) | Reservas Netas (miles de millones USD) | Contexto y Capacidad de Defensa |

| México | ~252 | ~250 | Posición Fuerte: Prácticamente todas sus reservas son propias y de libre disponibilidad, lo que le da una enorme capacidad para intervenir en el mercado cambiario sin riesgo. |

| Brasil | ~310 | ~305 | Potencia Regional: Posee el mayor volumen de reservas de la región, lo que le otorga una gran resiliencia ante la volatilidad global. |

| Colombia | ~66 | ~64 | Suficiente: Cuenta con un nivel robusto que le ha permitido ser la moneda más revaluada de la región en 2025. |

| Chile | ~45 | ~43 | Sólido: Sus reservas están en niveles adecuados para una economía abierta y se están acumulando más para dar estabilidad futura. |

| Argentina | ~42 | ~0.5 | Al Límite: La brecha es enorme. Sus reservas brutas están infladas con deudas (como el swap con China). Las reservas netas apenas superan los USD 500 millones, dejándola con mínima capacidad real de defender el tipo de cambio. |

Conclusiones Clave sobre la Capacidad de Intervención:

- México y Brasil: Mucha «munición»: Estos países tienen balances saneados. Si bajan las tasas y el dólar sube, pueden vender reservas para frenar la depreciación.

- Argentina: Sin margen de error: El BCRA no tiene dólares propios disponibles. Si baja las tasas bruscamente y hay presión sobre el dólar, no tiene cómo intervenir sin entrar en default o requerir un nuevo préstamo del FMI. Su subida de reservas brutas en 2025 (+40%) fue significativa, pero no se tradujo en un stock neto real.

- Encaje vs. Reservas: Los países con encajes bajos (México, EE. UU.) confían en sus grandes reservas para la estabilidad, mientras que Argentina usa el encaje alto y el control de cambios porque carece de reservas netas reales.