Dentro de la maraña de leyes, normas y resoluciones que se entretejen en la telaraña jurídica, en la Docta Córdoba se ha puesto en marcha el procedimiento tan polémico como poco difundido, de embargar y bloquear cuentas sueldos, a cualquiera laburante que tenga deudas con el fisco cordobés, aun sin haber iniciado el juicio, y por lo tanto obviamente, sin sentencia previa alguna.

Un procedimiento compulsivo, donde el deudor, por más que se trata de ingresos alimentarios necesarios para su supervivencia, como si fuera amenazado a punta pistola, para poder desbloquear la cuenta sueldo se ve obligado a efectuar una dación en pago de los dineros embargados sin respetar límite alguno, y si no alcanza para cancelar la deuda, formalizar un plan de pagos por el saldo restante.

Estas inusitadas maniobras por parte del fisco cordobés, comenzaron hace un año y medio, en el marco de las aspiraciones del gobernador Juan Schiaretti, de generar ingresos públicos que le permitan invertir en el rubro de las obras viales, para tratar de lograr una base electoral fuerte para las elecciones legislativas de 2021. Pero sobre todo para las de gobernador en el 2023, en las está inhabilitado para volver a presentarse para una re-re-elección. En ese marco, en su etapa final como dirigente gubernamental provincial y con aspiraciones de lanzarse al ámbito nacional, Schiaretti terminó emulando a los recaudadores de impuestos del medioevo, que asolaban a los siervos de la gleba.

Ver El gobernador Juan Schiaretti amo y señor de Córdoba

La resolución recaudadora

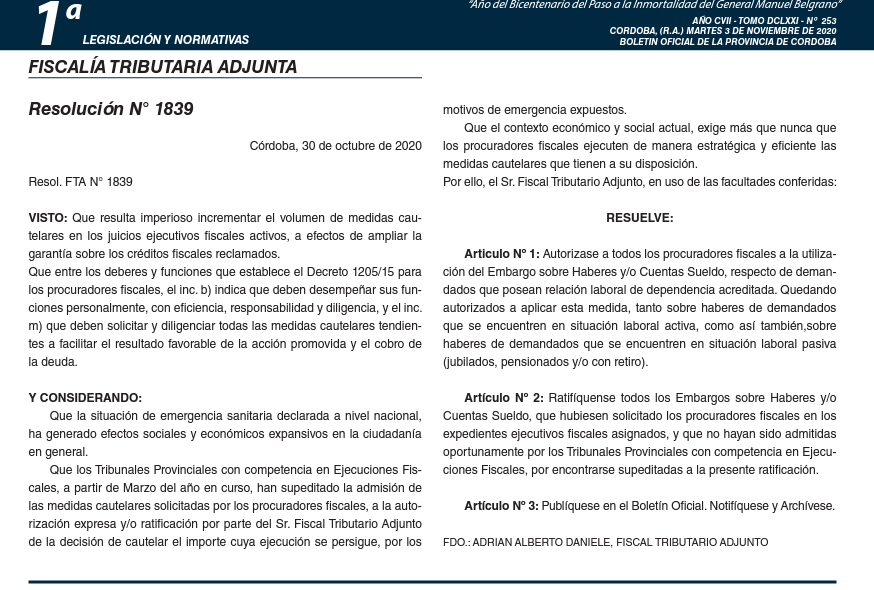

La fecha clave fue el 30 de octubre de 2020. En ese entonces, el fiscal tributario adjunto de la provincia de Córdoba, Adrián Alberto Daniele, firmó la resolución 1.839. En el contexto de la cuarentena, concatenado a la pandemia por Covid-19, la normativa plantea que el contexto económico de ese entonces “exige más que nunca que los procuradores fiscales ejecuten de manera estratégica y eficiente las medidas cautelares que tienen a su disposición”.

Por eso se autorizó a “todos los procuradores fiscales a la utilización del Embargo sobre Haberes y/o Cuentas Sueldo, respecto de demandados que posean relación laboral de dependencia acreditada”, tanto para quienes estén en situación laboral activa como pasiva (jubilados, pensionados y/o con retiro), tal como lo establece en su Artículo 1.

Mientras que en el Artículo 2, ratifica “todos los Embargos sobre Haberes y/o Cuentas Sueldo, que hubiesen solicitado los procuradores fiscales en los expedientes ejecutivos fiscales asignados, y que no hayan sido admitidas oportunamente por los Tribunales Provinciales con competencia en Ejecuciones Fiscales, por encontrarse supeditadas a la presente ratificación”.

Esto quiere decir que los procuradores podrán concretar el libramiento de los embargos, sin necesidad de tener la habilitación de la justicia. Y ni siquiera se establece un límite de los montos a embargar, lo cual es una cuestión bastante sensible, ya que se trata de los salarios que reciben trabajadores y empelados destinados principalmente para la adquisición de alimentos para sus familias. Estableciendo la Ley 20.744, de Contrato del Trabajo (LCT), que el Salario Mínimo Vital y Móvil (SMVM) es inembargable. Con el agregado que la reglamentación de esta estipula claramente que el embargo debe hacerse ante el empleador, y no en la cuenta sueldo, y con una escala de porcentajes en proporción al SMVM.

Recaudar a “manu militari”

Quien advirtió respecto la existencia de esta norma fue el diario cooperativo Comercio y Justicia, quien resaltaba a la par que el aumento de la coparticipación federal superaba a la recaudación de los recursos provinciales: “La estrategia fiscal forma parte de la ‘nueva normalidad’ del organismo recaudador provincial que procura recuperar el terreno perdido por el parate judicial y el impacto de la cuarentena dura en el marco de la pandemia”.

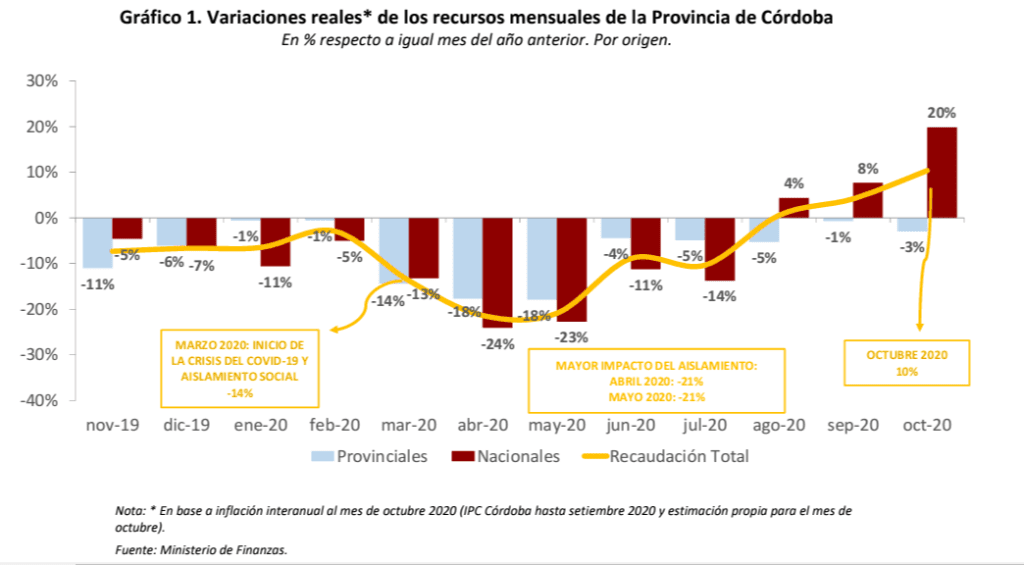

Como vemos en el siguiente gráfico, durante los doce meses anteriores a la resolución, la recesión económica nacional provocó una notable caída mensual de la recaudación, tanto por parte la Provincia como lo proveniente de la Nación, pero con una mayor recuperación final por parte de esta última.

El economista José María Rinaldi explicó a este portal, que el problema cordobés reside en el carácter regresivo del sistema tributario que rige en Córdoba desde hace más de 25 años: “Como solo recaudan impuestos al consumo, cuando cae el consumo inmediatamente cae la recaudación. Distinto sería un esquema recaudatorio donde los impuestos al patrimonio tuvieran mucho más peso. Además el gobierno tiene privatizada la recaudación. Más neoliberales no se consigue”, resumió.

Ver El coronavirus salvó a Schiaretti y el cordobesismo de la quiebra

Multiplicando lo recaudado entre cinco y diez

Según el mencionado matutino Comercio y Justicia, los procuradores que trabajan para la Dirección Provincial de Rentas, con dicha Resolución a mano, tienen mayor flexibilidad para realizar una tarea que, en realidad, ya la venían concretando previo a la cuarentena. Porque ya existían numerosos embargos, inhibiciones, y remates que habían sido dispuestos previo al 20 de marzo de 2020, pero que finalmente no se aplicaron, una vez dispuestas las medidas del ASPO (Aislamiento Social y Preventivo Obligatorio) en todo el país. La decisión de frenar los plazos administrativos y diferentes medidas en el mismo sentido, se mantuvo hasta agosto del 2020, cuando Rentas resolvió “descongelar los plazos” para determinadas acciones.

Para dimensionar esta realidad, basta con esta estimación: habitualmente, las acciones diarias de embargos tenían un promedio de entre una o dos por día. Ahora, con la flexibilización, se estaría alcanzando hasta una decena. Es decir, se multiplica entre cinco o diez veces más.

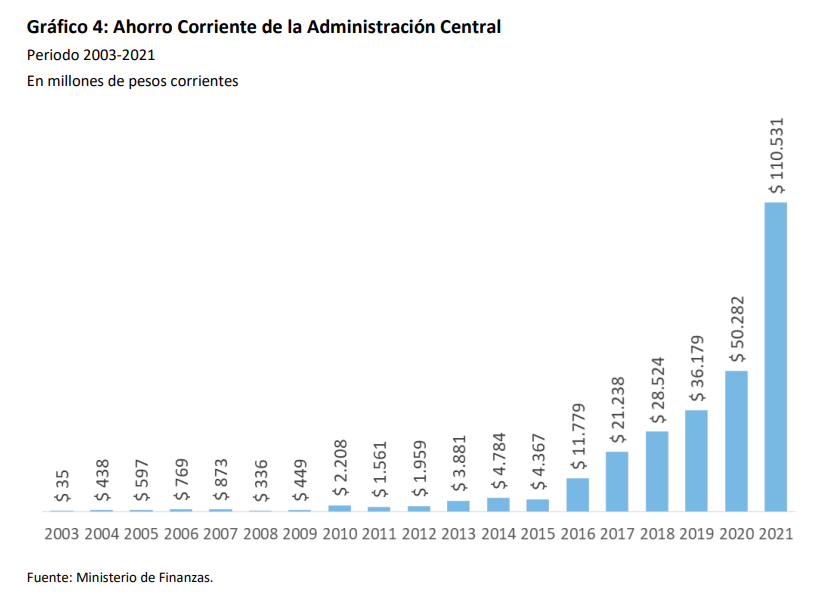

Según el balance de Cuenta de Inversión de 2021, el ahorro corriente de la Administración Central fue de $110.531 millones, un 119,8% superior al registrado durante el ejercicio fiscal anterior del año 2020, cuando en la mitad de su segundo semestre se comenzó a ejecutar la resolución 1.839. “Ese nivel de ahorro, permitió cubrir en su totalidad el gasto de capital del ejercicio, que totalizó $62.158 millones. De esta manera, el ejercicio 2021 muestra un resultado financiero de $56.529 millones”, señala el documento.

Y en cuanto al “gasto de capital”, en otro párrafo se destaca que el 73,3% de este importe correspondió a inversión en obra pública ejecutada tanto por la Administración Central como por Organismos Descentralizados. Entre ellos, la Agencia Córdoba de Inversión y Financiamiento (ACIF), que a la vez suministra los fondos requeridos a la sociedad anónima Caminos de las Sierras, cuyo único accionista es el Estado provincial. Encargada de licitar las grandes obras viales, que es donde se destinan principalmente esos dineros recaudados.

Un marco jurídico cada vez más amplio para asolar a los deudores al fisco

El hecho de que exista un escuadrón de procuradores, bajo las órdenes del señor gobernador o comendador, para salir a embargar cuentas sueldos a los contribuyentes, no resulta descabellado, ya que previamente desde diez años atrás, se venía advirtiendo que la provincia de Córdoba venia ensanchando el marco jurídico fiscal que habilita este accionar, basados en baches legales y falta de participación de los jueces, indispensables a la hora de ejercer un control administrativo republicano.

El Código Tributario Provincial de Córdoba (CTP) establece actualmente en su Artículo 22, inciso 9, que la Dirección General de Rentas tiene la facultad de: “Solicitar, en cualquier momento, embargo preventivo o cualquier otra medida cautelar y/o, en su defecto, inhibición general de bienes por la cantidad que presumiblemente adeuden los contribuyentes o responsables o quienes pueden resultar deudores solidarios, y los jueces deben decretarlo en el término de veinticuatro (24) horas, ante el solo pedido del fisco y bajo su responsabilidad”.

Por su parte, según el Artículo 169, los procuradores pueden “trabar embargo o tomar aquellas medidas precautorias alternativas indicadas en la presentación de la demanda o que indicare ante el Juez asignado en posteriores presentaciones judiciales. A tal efecto, el procurador fiscal queda facultado a librar, bajo su firma, el respectivo mandamiento”.

Ya en el año 2012, la Legislatura cordobesista se mandó una modificación al Código Tributario Provincial, donde preveía inusitadamente que el procurador fiscal, bajo la excusa de proveer “medidas cautelares”, podía de por si trabar embargos en las cuentas corrientes de los bancos, sin autorización previa del juez. Pero preveía que esas medidas no podían ejecutarse contra “pequeños contribuyentes”.

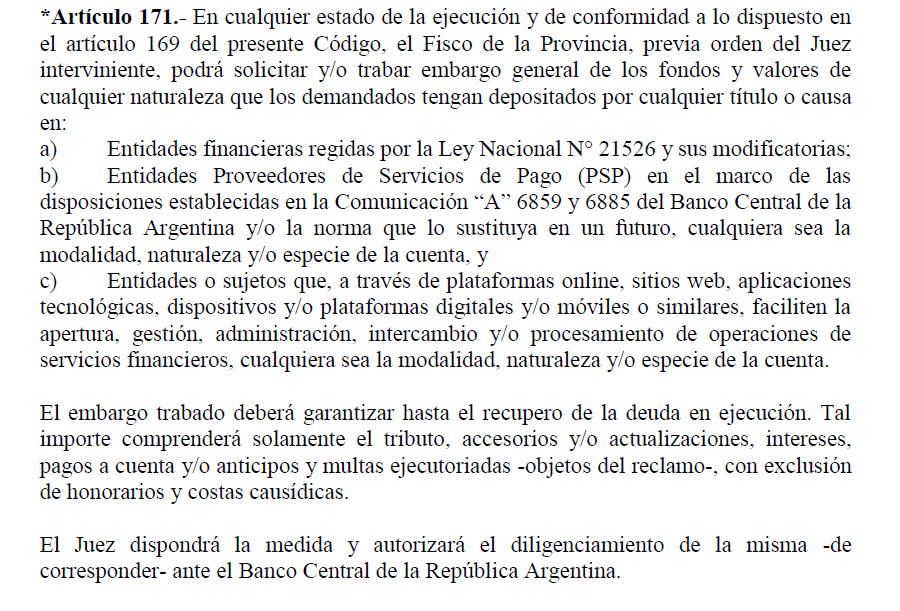

Ante los reclamos que suscitó ese atropello, en el texto ordenado del Código Tributario 2021 se preveía (Art 171) que “en cualquier estado de la ejecución y de conformidad a lo dispuesto en el artículo 169 del presente Código, el Fisco de la Provincia, previa orden del Juez interviniente, embargo general de los fondos y valores de cualquier tengan depositados por cualquier título o causa en las entidades financieras regidas por la Ley Nacional N° 21526 y sus modificatorias. (SIC – Los graves errores de redacción que contiene originalmente ese artículo se pueden apreciar en el siguiente vínculo). Eliminándose no obstante el artículo que impedía accionar de esa manera contra los “pequeños contribuyentes”, poniendo así la mira implícitamente sobre las cuentas sueldos o de cualquier tipo.

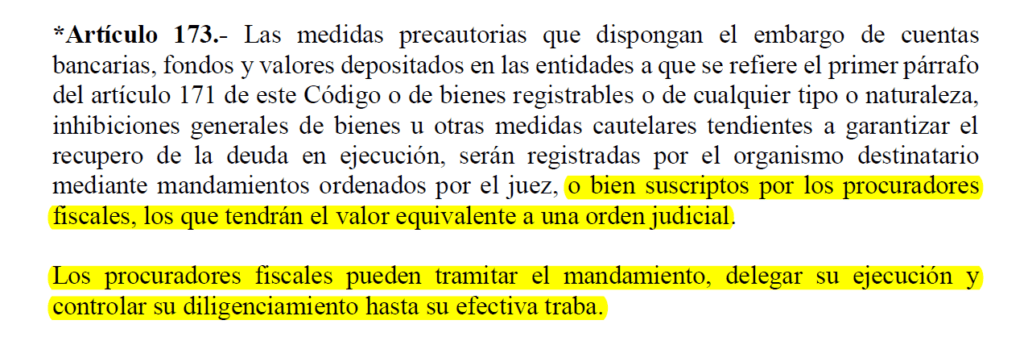

Pero borrando con el codo lo que se escribe con la mano, seguidamente el art 173 dispone; “Las medidas precautorias que dispongan el embargo de cuentas bancarias, fondos y valores depositados en entidades financieras o de bienes registrables o de cualquier tipo o naturaleza, inhibiciones generales de bienes u otras medidas cautelares tendientes a garantizar el recupero de la deuda en ejecución, serán registradas por el organismo destinatario mediante mandamientos ordenados por el juez, o bien suscriptos por los procuradores fiscales, los que tendrán el valor equivalente a una orden judicial. Los procuradores fiscales pueden tramitar el mandamiento, delegar su ejecución y controlar su diligenciamiento hasta su efectiva traba.”

http://www.saij.gob.ar/legislacion/ley-cordoba-6006-codigo_tributario_provincia_cordoba.htm

Pero además a fines de ese año, como si eso no fuera suficiente, la legislatura cordobesista se despachó con una nueva modificación del Código Tributario, explayando los embargos no solo a las cuentas sueldos bancarias, sino a cualquier otra cuenta que anduviera de por medio, tal como se puede apreciar seguidamente.

Mostrando así una voracidad impositiva cada vez más descarada, y la voluntad desmedida de pescar dentro de la pecera que representan los fondos institucionalizados. Para lo cual las disposiciones del Código Tributario que van desde el artículo 170 al 180, evidencian ser un manual de procedimientos para pescar dentro de la pecera. Al establecer supuestas penalidades a los procuradores que caigan en algún exceso “embargante”, como así también a los bancos e instituciones que no cumplan los mandamientos de estos, o no brinden la información suficiente. Brindando además instrucciones para perfeccionar el cobro de la deuda, una vez bloqueadas las cuentas indiscriminadamente, sin ninguna limitación no obstante tratarse de cuentas sueldos.

Los reparos a ese accionar

Según el análisis que brinda el Estudio de Abogados Jaskowsky, Bistocco y Barrios (JBB), el libramiento de embargos, bajo la sola firma del procurador, podría dar lugar a que exista una falta de proporcionalidad, excediendo el principio de razonabilidad: “La falta de un adecuado control judicial en la traba de medidas cautelares, puede dar lugar a embargos de bienes de valor significativamente superior al valor de la deuda, pedidos de inhibición general por adeudar sumas categóricamente inferiores a la totalidad del patrimonio de un deudor, etc.!

“La falta de razonabilidad señalada surge de la desproporción entre la deuda y el patrimonio del deudor, ya que la primera podría, en el caso concreto, ser cautelada con el embargo de algún bien, sin llegar a la inhibición general. Al observar estas prácticas se advierte un uso inadecuado de instrumentos judiciales cautelares mediante una tergiversación de la letra de la ley. El problema se origina por la falta de control judicial suficiente que tienen estas medidas”.

También, el buffet JBB apunta a que el Código Civil y Comercial establece en su Artículo 743 que “los acreedores tienen la facultad de ejecutar los bienes del deudor y a cobrarse de ellos. Esta prerrogativa reconoce dos limitaciones: cuantitativa: solo a los bienes necesarios para satisfacer su crédito; y cualitativa: cuando, por razones de humanidad y motivos sociales, se excluyen legalmente bienes de esta garantía patrimonial, calificándoselos de inembargables”. Pero en el Código Tributario de Córdoba se lee que los procuradores podrán solicitar “en su defecto, inhibición general de bienes”. Para el citado estudio de abogados, el vocablo “en su defecto” hace referencia a la imposibilidad o dificultad de trabar un embargo, por lo que debería ser el último recurso por el que opten los procuradores a la hora de exigir el pago de acreencias tributarias.

El tan mentado cordobesismo cuenta así en la provincia de Córdoba, con un marco regulatorio con notables vicios legales, para extremar el accionar de la lapicera de los procuradores provinciales, autorizándolos a librar embargos o inhibiciones a mansalva, sin que los jueces cuenten con el mismo espacio de participación al respecto.

De hecho, a nivel federal, esta situación fue resuelta por la Corte Suprema de Justicia de la Nación, en el fallo caratulado “Administración Federal De Ingresos Públicos c/ Intercorp S.R.L.”. En ella, se sostuvo que es “inconstitucional el régimen establecido en el art. 92 de la ley 11.683 -en cuanto otorga a los funcionarios del organismo recaudador la potestad de disponer y trabar unilateralmente medidas cautelares-, en la medida en que no se adecua a los principios y garantías constitucionales de la división de poderes, la defensa en juicio y la propiedad”. O sea, se consideró que no existía un debido control judicial de las actuaciones de los procuradores, por lo que correspondía declarar la inconstitucionalidad del artículo que habilita a tomar esta clase de medidas.

“Para concluir, debemos decir que la potestad de los procuradores de imponer medidas cautelares de manera unilateral tiene una regulación que podría permitir algunas prácticas lesivas de los derechos de los contribuyentes en juicio. Recae en los jueces realizar un debido control de las medidas tomadas para evitar estos desfasajes. El hecho de que exista o no un fuerte control judicial de las mismas será uno de los determinantes para considerar si las medidas son utilizadas de manera adecuada o si, por el contrario, sobrepasan desproporcionadamente los montos que buscan perseguir”, advierte el bufet JBB.

El malabarista de los números

Así como los procuradores trabajan en la órbita de la Dirección General de Rentas, ésta a su vez está a cargo del Ministerio de Finanzas, cuya autoridad máxima es el ministro de Finanzas Osvaldo Giordano. Un cavallista que motorizó en la década de los ’90 la creación de las AFJP, que dinamitaron el sistema previsional argentino.

Ver El roban pero “hacen por Córdoba” está sostenido con la usura gubernamental

Anteriormente, durante el primer mandato de Juan Schiaretti y último de De la Sota (2007-2015), Giordano fue secretario de Previsión Social, lo cual lo puso al frente de la Caja de Jubilaciones. Allí realizó primero la picardía de reducir las jubilaciones estatales, demorando seis meses su reajuste. Para luego lograr imponer el 82 % del 82 %, que había sido resistido tanto en las calles como a nivel judicial por los empleados públicos provinciales.

Por su parte la justicia cordobesa, enteramente dócil al cordobesismo desde 1999, rechazó las cautelares que los jubilados interpusieron al respecto, planteando la inconstitucionalidad de esa ley. Y morosamente recién en el 2018, el Tribunal Superior de Justicia, cuyos integrantes en pleno fueron designados por el actual poder político de turno desde 1999, convalidó la supuesta legalidad de esa ley.

Ver El cordobesismo puntea los rankings de pobreza, malestar laboral, y costo energía

El antecedente del “megaDNU” inconstitucional de Macri

A principios del año 2018, el presidente de entonces Mauricio Macri lanzó una catarata de medidas con los más diversos alcances, mediante un Decreto de Necesidad y Urgencia (DNU 27/18) ómnibus, pasando olímpicamente por arriba de la discusión parlamentaria en el Congreso. En su extenso articulado también se concretaban modificaciones a la Ley del Contrato del Trabajo (LCT Nº 20.744), posibilitando que los embargos sobre el sueldo de los trabajadores y empleados, se pudieran formalizar no solo ante el empleador, sino también en las cuentas sueldo para facilitarle los negocios a los banqueros (artículo 168).

Tras meses de escándalo y críticas provenientes desde diversos ámbitos además del laboral, el DNU fue modificado por el Congreso seis meses después, mediante la ley 27.444, donde se derogó esa medida. Razón por la cual permanece intangible la posibilidad de embargar directamente cuentas sueldo bancarias. Pero para el cordobesismo liderado ahora exclusivamente por el gobernador Juan Schiaretti, tras el súbito fallecimiento de su mentor Juan Manuel De la Sota, como si Córdoba subsistiera en el Medioevo feudal, no existe en manera alguna esa limitación. En su voraz afán de recaudar dineros para hacer obras faraónicas, que tienen como retornos además de votos, el financiamiento oculto de la política.-

Ver Córdoba: ¿Cómo se “construyeron” las campañas de De la Sota y Schiaretti?