Mucho revuelo está generando en el interior del Gobierno Nacional –y no tanto a nivel mediático masivo- la publicación de un paper que interpreta que el acuerdo que forjó la gestión de Mauricio Macri con el Fondo Monetario Internacional es inválido. Y por ende, Argentina podría recurrir un pedido a la Asamblea General de las Naciones Unidas para que ésta cuestión sea resuelta por el Corte Internacional de Justicia, el ala judicial de la ONU.

A pesar que la gestión actual de Alberto Fernández, y de su ministro de finanzas Martín Guzmán, son reacios en la idea del no pago de la deuda, la coyuntura actual contempla que tanto Estados Unidos, principal miembro del organismo financiero, no manifiesta interés en ser condescendiente con nuestro país, sin mencionar que hubo un endurecimiento por parte de la directora general del Fondo, Kristalina Georgieva, luego de casi se pretendiera destituirla.

Ante este desolador panorama, no se descarta ninguna carta. Y si bien, el paper no es un deux ex machina, como dice la coautora del texto académico, sí podría impulsar un rumbo distinto a las tratativas en cuestión. Algo no menor, sabiendo que ésta Nación se ha habituado a «honrar» sus deudas ilegítimas, sin haber averiguado como se originaron, cayendo posteriormente en default por no poder afrontar sus pagos.

Abriendo en este caso la posibilidad de que la deuda en DEG con el FMI, a pagar en cortísimo plazo, por un equivalente de 44.000 millones de dólares, se transforme en una “asignación” de DEG por parte de este organismo. Que es una especie de deuda perpetua por un monto anual cien veces menor, cancelable a voluntad del deudor.

El paper

El texto académico se llama «El Acuerdo Stand-By del FMI con Argentina en 2018: ¿Un acto ultra vires?». Fue publicado el 10 de enero pasado, en el portal Social Science Research Network, considerado como uno de los principales espacios de difusión de trabajos ligados a las ciencias sociales. Se puede descargar el documento en castellano en el siguiente link:

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4008220

Sus autores son dos. Por un lado Chris Marsh, quien se desempeñó en el FMI y actualmente trabaja como consultor senior de Exante Data, una agencia de análisis de mercados. Y por el otro, Karina Patrício Ferreira Lima, brasileña y docente en Inglaterra, donde trabajó en la Durham Law School, y tiene un posgrado de Derecho Económico Internacional en la Universidad de Leeds.

El ultra vires: la clave de la hipótesis del paper

La hipótesis que manejan Marsh y Ferreira Lima es que el Acuerdo Stand-By entre Argentina y el Fondo, firmado en el año 2018, «violó los propósitos fundamentales del FMI según su Convenio Constitutivo y, por lo tanto, constituye un acto ultra vires».

La Real Academia Española define al ultra vires como un principio jurídico «que considera nulos los actos de las entidades públicas o privadas que rebasan el límite de la ley, y cuyo objetivo es prevenir que una autoridad administrativa o entidad de derecho privado o público actúe más allá de su competencia o autoridad».

Según el paper: «Cuando las organizaciones internacionales actúan más allá de su capacidad jurídica, se considera que actúan ultra vires. De ello se desprende que cualquier acto que sobrepase las facultades de las organizaciones internacionales -determinadas en sus tratados constitutivos- es inválido y nulo». En este caso, se solventa en el Artículo 69 de la Convención de Viena sobre el Derecho de los Tratados entre Estados y Organizaciones Internacionales o entre Organizaciones Internacionales.

Y la «capacidad jurídica» excedida por el Fondo está establecido en el primer artículo de su Convenio Constitutivo. En particular, los apartados quinto y sexto, que transcribiremos a continuación, y con resaltado en negrita por parte de los mencionados autores:

- v) Infundir confianza a los países miembros poniendo a su disposición temporalmente y con las garantías adecuadas los recursos generales del Fondo, dándoles así oportunidad de que corrijan los desequilibrios de sus balanzas de pagos sin recurrir a medidas perniciosas para la prosperidad nacional o internacional.

- vi) De acuerdo con lo que antecede, acortar la duración y aminorar el grado de desequilibrio de las balanzas de pagos de los países miembros.

Para los autores del paper, «nuestro argumento jurídico se basa en dos argumentos centrales. El primero es que el Fondo no garantizó las salvaguardias adecuadas para la provisión de sus recursos generales. (…)

El segundo argumento central es que era razonablemente previsible que el diseño del programa diera lugar a que los desequilibrios de la balanza de pagos internacional de Argentina se prolongaran aún más en el tiempo y fueran todavía más severos debido a la falta de requisitos de gestión de los flujos de capital (GFC) adecuados, que el Fondo tenía el mandato legal de solicitar«.

En este sentido, apuntan tres «señales de alarma» que indican que no se han adoptado dichas salvaguardias: 1) falta de un ajuste externo; 2) suposiciones manifiestamente irrazonables sobre ingresos de capital privado; 3) «agujero negro» contable en la construcción del programa.

Ver El plan estúpido del FMI y Macri que causó un enorme estrago en la economía

La falta de un ajuste externo

Según Chris Marsh y Karina Patrício Ferreira Lima, desde que comenzó el presente milenio, el FMI abandonó su «foco principal» que eran los ajustes de las cuentas externas para garantizar la sostenibilidad de la balanza de pagos. Hoy se ha concentrado en los ajustes fiscales sin tener en cuenta su contrapartida externa. «Este cambio de enfoque se debe a la ilusión de que si el programa cumple con la ‘sostenibilidad’ de las cuentas públicas -en particular, el resultado fiscal primario- el ajuste externo puede tratarse con cierta negligencia benigna -señalan los mencionados autores-. Sin embargo, en presencia de una gran proporción de deuda en manos de no residentes, el ajuste fiscal primario por sí solo no puede generar las divisas necesarias para afrontar los servicios de la deuda externa«.

Y la Argentina de 2018 fue el caso más notorio. No olvidemos que la gestión de Macri llevó a un endeudamiento externo más dolarizada y con acreedores extranjeros, teniendo a la BlackRock a la cabeza, que empezó con la legitimación de los pagos a los fondos buitres y la emisión de los famosos bonos a cien años, impulsados por su ministro de finanzas de ese entonces Luis Caputo.

Ver BlackRock vs Argentina: del buitre Paul Singer al águila imperial Larry Fink

Ver Las estafas ocultas en la leonina deuda a 100 años y otras

Ver ¡Deuda a máxima velocidad! y ningún político sabe como frenar

Como para que quedara claro, en el prospecto de colocación de dicho bono, se expresaban doce causas, por las que ellos podrían caer en impagos, como se puede apreciar en el siguiente facsímil: “Factores económicos adversos, políticas fiscales y monetarias inconsistentes, dependencia del financiamiento externo, cambios en las políticas gubernamentales económicas y fiscales, altos niveles de inflación, cambios abruptos en los valores de la moneda, tasas de interés altas, aumentos salariales y controles de precios, volatilidad de los tipos de cambio y controles de capital, tensiones políticas y sociales, fluctuaciones en las reservas del banco central; y barreras comerciales”. Y seguidamente a lo largo de trece paginas el prospecto se explayaba en relación a esos riesgos.

El paper en cuestión al respecto dice: «En resumen, la sostenibilidad exclusivamente fiscal es un error. Sin un ajuste externo que permita hacer frente a los servicios de la deuda externa, el ajuste fiscal por sí solo no logrará la sostenibilidad. Y sin ese ajuste externo, la fuga de capitales es una respuesta racional por parte de inversores privados cuyas tenencias no podrán tampoco ser atendidas con divisas«.

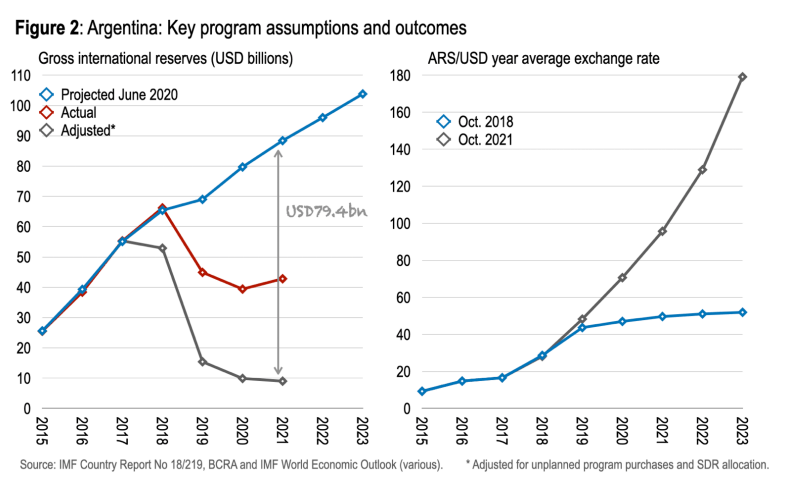

Ilustrando esas afirmaciones con los siguientes gráficos, en base a las proyecciones que realizó el propio FMI en junio de 2018, cuando se firmó el acuerdo. El de la izquierda muestra las proyecciones del resultado fiscal primario (línea verde) y de la balanza de bienes y de servicios (línea rosa). Y el de la derecha, el pago de intereses netos (línea verde) y el resultado externo primario y secundario neto (línea rosa), todos en relación con el PBI.

En el gráfico de la izquierda, se aprecia que el balance fiscal primario registra un notable crecimiento, explicado por el ajuste fiscal. Pero ese ajuste no se refleja en las cuentas externas primarias -es decir, el balance de bienes y servicios de la cuenta corriente- lo que se refleja en un cuasi aplanamiento de la línea rosa desde 2018.

Mientras que en el gráfico de la derecha, el FMI proyectaba que los pagos de intereses de la deuda pública aumentarían del 2,4% al 3,6% en 2018 – 2023. Mientras que los débitos externos por intereses primarios y transferencias secundarias disminuyeran de alrededor del 2 por ciento a menos del 1 por ciento del PBI durante este período.

O sea señala el paper: “se esperaba una mejora del saldo primario externo, a pesar de que la deuda pública mantenida por tenedores externos aumentó del 41% al 49% del total durante el período, y del aumento en los pagos totales por intereses. En otras palabras, el programa anuló de forma no explícita la creciente carga que los intereses de la deuda, como se expresa en las cuentas externas. El movimiento contrario de los saldos fiscal y externo -tanto el primario como de intereses-es una clara señal de alarma sobre la falta de coherencia interna de las cuentas sectoriales«, ratifica el paper.

Supuestos poco razonables sobre la entrada de capitales privados

Acerca de la segunda «señal de alarma», el paper incluye otro par de gráficos, donde muestra en el de la izquierda la evolución prevista de las reservas internacionales brutas (RIB) del Banco Central (BCRA) proyectadas por el FMI. En el que se observa que el Fondo preveía reservas de U$S 88.400 millones a finales de 2021 y U$S 104.000 millones a finales de 2023 (línea celeste). Cabe apuntar al respecto que en el programa se preveía que en 2018 sólo se utilizarían recursos netos del FMI por un valor equivalente a 15.000 millones de dólares, y el resto del monto del programa se preveía como precautorio.

Sin embargo, en diciembre de 2021, las reservas brutas quedaron en U$S 42.800 millones (línea roja). O sea, una subestimación de U$S 45.600 millones. Pero esa cifra incluye desembolsos previstos como precautorios por U$S 29.500 millones, y la reciente asignación de DEG por U$S 4.300 millones. Sacando estos importes, hay entonces casi U$S 80.000 millones en divisas que se «perdieron» en tan sólo tres años y medio.

Por su parte el gráfico de la derecha, proyecta el tipo de cambio nominal desde 2018 y 2021. Observándose que para el 2019 apenas superaría los 40 pesos por dólar, mientras que al asumir el actual gobierno a fines de ese año, el dólar oficial rondaba ya los 60 pesos.

Seguidamente el paper se explaya respecto la cuenta financiera externa señalando que en lugar de una entrada de capitales externos, hubo una masiva fuga de divisas: “los supuestos clave sobre los flujos financieros externos son confusos – plagados de inconsistencias internas entre las diferentes presentaciones de la misma información – y parecen estar “cocinados” para cumplir con las proyecciones favorables de reservas internacionales brutas. De hecho, lo que estos tres cuadros tienen en común, si no pueden reconciliarse, es la dependencia de notables entradas financieras privadas más allá de la renovación de la deuda existente…”

“Pero, ¿qué son exactamente esos «otros flujos” misteriosos? Debería ser posible entender qué sector de la economía estaba consumiendo tales recursos externos, pero nos quedamos con la duda. El cuadro de la balanza de pagos nos da una pista. Asume 71.800 millones de dólares en ingresos netos totales por inversiones de cartera para el período 2019-21, y de 117.800 millones de dólares para 2019-23. Por lo tanto, si no son las entradas de capital de no residentes, deberían ser la repatriación, por parte de residentes, de sus tenencias externas de cartera quienes soporten la carga del notable aumento de RIB que se esperaban en el Banco Central”.

“Sin embargo, la repatriación espontánea de tenencias externas, asumida en el momento en que se inició del programa, era diametralmente opuesta a lo que ocurría sobre el terreno en ese momento. Mientras el programa se negociaba -para evitar la deshonra de tener enviados del Fondo en Buenos Aries- en Washington, D.C., la fuga de capitales por parte de residentes estaba en curso, y acelerándose.”

«De hecho, reflexionando acerca de la magnitud de la fuga de capitales por parte de residentes, el BCRA notó que desde mayo de 2018 la fuga de capitales se aceleró, ascendiendo hasta los 45.100 millones de dólares, hasta finales de 2019. En resumen, no sólo es cuestionable la hipótesis acerca de magnitud de los flujos de capital privado asumidos en junio de 2018, sino que la dirección de estos flujos fue ignorada por completo. Un programa que se basa en influjos financieros privados irracionales para inflar las reservas internacionales brutas no puede considerarse como ofreciendo las salvaguardias adecuadas».

Un «agujero negro» en la contabilidad

La última y tercera «señal de alarma» apunta a que las letras de las LEBAC en circulación en mayo de 2018 ascendían a U$S 48.000 millones de dólares. Para finales de 2019, según los autores, «es razonable calcular un déficit debido a los intereses de estos pasivos cuasi-fiscales de alrededor de 23.000 millones de euros hasta finales de 2021 -aunque potencialmente mucho más alto, como resultó ser el caso-. Esto se suma al déficit fiscal de U$S 82.100 millones de dólares durante el mismo periodo, lo que hace que el déficit fiscal del sector público consolidado supere ampliamente los 100.000 millones de dólares hacia finales de 2021«.

“Como este déficit monetario no se programó explícitamente el ASB (Acuerdo Stand By) se acordó subestimando la verdadera posición deficitaria del sector público consolidado. Por lo tanto, el financiamiento domestico para financiar este déficit tampoco se modelizó. Las consecuencias se desprenden de los modelos financieros internacionales habituales: la monetización necesaria para cubrir el déficit presionaría en el tipo de cambio y en la inflación, debido a que los activos financieros domésticos demandados por residentes serían inferiores a su oferta. La pérdida de reservas brutas también se subestimaría. No es de extrañar que aquellos agentes que estaban “en el campo” vieran la aceleración de la fuga de capitales como la respuesta lógica al ASB.”

Al respecto, en el “Anexo 2: El «agujero negro» de 20.000 millones de dólares en el ASB” el paper concluye diciendo: “Este déficit adicional podría gastarse (provocando un déficit de cuenta corriente mayor al previsto) o requerir una mayor acumulación de activos internos, como la base monetaria, o acumular activos externos. En cualquier caso, los criterios cuantitativos de rendimiento en los que se basaba el programa se construyeron sobre la base de supuestos absurdos, por lo que no ofrecían ninguna salvaguardia«, cierra ese anexo.

Gestión de los flujos de capital y fuga de divisas

En este punto de crucial importancia el paper señala textualmente: “El núcleo de nuestra segunda argumentación se refiere a la falta de requisitos apropiados de GFC (Gestión Flujos Capital) en el diseño del ASB… Aunque, según el Artículo VI(1)(a) del CC, el Fondo no está necesariamente obligado a solicitar a un miembro que ejerza controles de capital en cada uno de sus programas, una interpretación adecuada de este artículo en conjunción con el Artículo I(vi) indica que está legalmente obligado a hacerlo cuando sus recursos generales puedan utilizarse para hacer frente a una salida de capital considerable o continua.

De lo contrario, la provisión de financiamiento del FMI no haría sino ampliar la duración y aumentar el grado de desequilibrio, violando así directamente una condición sustantiva fundamental para el ejercicio de la función del Fondo de prestar apoyo a la balanza de pagos. En el caso del ASB, el programa se aprobó sin ningún requisito de GFC.

Posteriormente, el FMI reconoció que sus recursos se utilizaron para sostener salidas considerables y continuas de capital. De hecho, como informó el BCRA a posteriori, los desembolsos del Fondo, junto con las reservas internacionales del BCRA, sostuvieron 45.100 millones de dólares de fuga de capitales del sector privado, 11.500 millones de dólares de salidas de capital especulativo y 36.900 millones de dólares de pago de la deuda (pública y privada).

Por lo tanto, la cuestión central que se plantea en relación con el ASB es si, en el momento de la aprobación del programa, el Fondo había evaluado razonablemente el riesgo de que se produjeran salidas de capitales considerables y continuas. En otras palabras, es necesario establecer si se ha cumplido la condición fundamental para el ejercicio de su facultad funcional de prestar apoyo a la balanza de pagos.

Nosotros argumentamos que ello no se ha cumplido. De hecho, sobre la base de información que estaba disponible en el momento en que se inició el programa, era razonablemente previsible al momento de la aprobación del programa que proveer financiamiento sin requisitos apropiados de GFC daría lugar a una extensión de la duración y a un incremento en el grado de desequilibrio en la balanza de pagos internacional de Argentina.

La justificación de nuestro argumento es tanto histórica como contextual. La dolarización de la deuda pública y el historial de fuga de capitales de Argentina, incluso en anteriores programas del FMI, abogarían por una cuidadosa consideración de requisitos de GFC en el diseño del programa. Sin embargo, aunque el riesgo de grandes salidas de capital ha sido reconocido en la evaluación que realizó el personal del Fondo en el momento de la aprobación del programa, no se adoptaron medidas apropiadas para prevenir tales riesgos…”

«En resumen, el hecho de no haber adoptado los requisitos apropiados de GFC como condición para la aprobación del programa, asociados a una falta de consideración de factores relevantes que podrían potencialmente conducir a salidas de capital considerables y continuas, y que eran razonablemente previsibles en ese momento, hacen sospechar que el FMI concedió un préstamo ultra vires de una manera demasiado manifiesta como para suscitar una duda razonable.»

Las consecuencias jurídicas de la nulidad del Acuerdo

En su tramo final, el paper recurre a la figura jurídica para declarar nulo el acuerdo con el FMI: el enriquecimiento injusto, cuya prohibición se reconoce como un principio general del derecho. Al respecto señala que “la naturaleza jurídica del ASB es la de un acuerdo de compra de divisas con la propia moneda del miembro, con la obligación de recomprar su moneda en una fecha posterior y de pagar una comisión por el uso de los recursos financieros del Fondo.”

“Por lo tanto, a efectos de nuestro análisis, el ASB tiene un carácter análogo al de un contrato entre el FMI y sus miembros, en este caso, la República Argentina. La invalidez del ASB deja a las partes en una situación en la que se produce un traspaso de control sobre los activos -es decir, los 30.600 millones de DEG (aproximadamente 42.000 millones de dólares) adquiridos por Argentina y aún pendientes- en la que, debido a la invalidez del acto, esta situación no está cubierta por un acuerdo válido subyacente.”

Apuntando que conforme el principio del enriquecimiento injusto, las partes tienen derecho a recuperar las sumas adelantadas, como parte del acuerdo de compra de divisas nulo en concepto de restitución. El FMI tiene derecho a recuperar los dólares y Argentina, los pesos argentinos adelantados. Pero a la vez, las partes tienen derecho a recuperar cualquier incremento de riqueza del que se haya beneficiado la contraparte como resultado del acuerdo inválido:

«Por lo tanto, el beneficio obtenido por el FMI a través del cobro de una tasa de interés, sobrecargos, comisiones por compromiso y cargos por servicio en la transacción se encuentra injustificado y, por lo tanto, debe ser restituido a la República Argentina. En este caso, sin embargo, la recompra inmediata de pesos argentinos con moneda fuerte por parte de Argentina es imposible y de hecho crearía todavía más dificultades. En consecuencia, se argumenta que las partes deberían negociar sobra la base del principio de la equidad un horizonte temporal ampliado para la liquidación de la compra de unos 42.000 millones de dólares que están todavía pendientes.”

Finalmente, ante la ausencia de un órgano de revisión, ya sea judicial o político, en el marco institucional del Fondo, el paper académico en cuestión señala que el foro adecuado para decidir sobre la validez del acto, es la Corte Internacional de Justicia, la pata judicial de las Naciones Unidas.

Aclarando que “sólo la Asamblea General o el Consejo de Seguridad pueden solicitar a la Corte Internacional de Justicia que emita una opinión consultiva sobre cualquier cuestión jurídica, y otros órganos de la ONU y organismos especializados que estén autorizados por la Asamblea General, pueden solicitar opiniones consultivas sobre cuestiones jurídicas que surjan en el ámbito de sus actividades”.

Por lo tanto, Chris Marsh y Karina Patrício Ferreira Lima proponen que la República Argentina solicite a la Asamblea General de las Naciones que pida una opinión consultiva sobre la validez del Acuerdo Stand By, basándose en el Artículo 96 de la Carta de la ONU. “De lo contrario, la disputa requerirá una solución política, que puede alcanzarse en cualquier momento con el compromiso de buena fe de las partes y de la comunidad internacional en general”, cierra el documento.

Convertir el préstamo en DEG del Fondo en asignaciones de DEG

En base éste planteo académico de nulidad del Acuerdo Stand By del 2018 con el Fondo, que haría inválidas las obligaciones fijadas en él, se puede avanzar aún más. E interpretar que los DEG (Derechos Especiales de Giros) estipulados en dicho convenio nulo, han dejado de ser un préstamo en DEG, para pasar a ser “asignaciones” de DEG, acorde con la normativa establecida por el mismo Fondo al respecto.

El Fondo computa sus transferencias a países miembros mediante Derechos Especiales de Giro (DEG), una unidad de cuenta que mide los activos internacionales que administra el organismo. En su Convenio Constitutivo, se estipula que las “asignaciones” de DEG deben cumplir funciones extraordinarias o generales, en este último caso, según su página web, con el objetivo de atender la necesidad mundial a largo plazo de complementar sus activos de reserva por parte de los países miembros del FM.

https://www.imf.org/es/About/Factsheets/Sheets/2016/08/01/14/51/Special-Drawing-Right-SDR

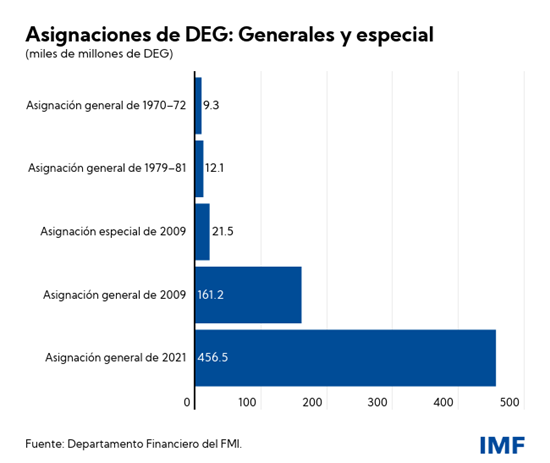

Al respecto en dicho link del Fondo en relación a los DEG, se señala que el año pasado “la Junta de Gobernadores del FMI aprobó una asignación general de DEG equivalente a USD 650.000 millones (aproximadamente DEG 456.000 millones) con el fin de apuntalar la liquidez mundial. Esta asignación de DEG (en vigor a partir del 23 de agosto de 2021), la mayor en la historia del FMI, aborda la necesidad de reservas a escala mundial y a largo plazo, ayuda a generar confianza, promueve la resiliencia y estabilidad de la economía mundial, y respalda a los países miembros que experimentan dificultades de liquidez para hacer frente al impacto de la pandemia de COVID-19”.

Y al respecto aclara “El DEG no es ni una moneda ni un crédito frente al FMI. Más bien representa un derecho potencial frente a las monedas de libre uso de los países miembros del FMI. El DEG se puede canjear por monedas de libre uso.” Y más adelante en relación a “La tasa de interés del DEG (DEGi)”, expresa:

“El DEGi es la base de cálculo de la tasa de interés que se les cobra a los miembros por los créditos no concesionarios que reciben del FMI y que se les paga a los miembros por las posiciones acreedoras remuneradas frente al FMI. Es asimismo el interés que se les paga a los países miembros por sus tenencias de DEG y que se les cobra por su asignación de DEG.”

En consecuencia, como resultado de las sucesivas malas praxis del FMI que ha soportado Argentina, y la han llevado a la debacle que hoy se encuentra, desde el advenimiento de la democracia en 1983, hasta llegar a su culminación con el Stand By del 2018 que debe ser considerado nulo, con sus DEG otorgados de manera incorrecta que produjeron una nueva lesión a nuestro país, Argentina y el FMI deberían considerar que esos DEG sean definidos como “asignaciones” del FMI.

Con la sola obligación de pagar sus intereses correspondientes anualmente, y de esa manera no perjudicará a los países tenedores de DEG, y de ir devolviéndolos en forma voluntaria a lo largo de medio siglo, compensados con el crecimiento que logre el país a lo largo del mismo, que le permita ampliar su cuota de asignaciones. Sin incidencia alguna por parte del FMI sobre las políticas públicas de un país soberano, salvo la obligación de cumplir con el informe anual del artículo IV.

Esta solución, podría iniciarse con el pedido en la ONU de la intervención de la Corte Internacional de Justicia, y el depósito en consignación del interés de esos DEG. Por un importe que con el interés actual DEGi de 0,093 % anual, no supera lo U$S 44 millones al año; y que con el promedio de interés DEGi del 1 % anual a lo largo de este siglo, ronda en los U$S 440 millones al año. De esa manera la deuda externa, en la que no se computan la asignación de DEG, descendería en 44 mil millones de dólares, y despejaría enteramente la atención de la deuda externa pública con los privados y otros organismos internacionales.-

Ver también:

Las malas praxis del FMI (1) 1976 – 2006 Resumen

Las malas praxis del FMI (2) Introducción y Dictadura Militar

Las malas praxis del FMI (3) – Alfonsín la deuda y la década perdida

Las malas praxis del FMI (4) – Menem y la ejecución de Argentina por la deuda externa impagable

Las malas praxis del FMI (5): su defección criminal respecto la convertibilidad 1 $ = 1 u$s

Las malas praxis del FMI 6: De la Rúa y el Blindaje, el boquete para el vaciamiento de los bancos

Las malas praxis del FMI 7: su complicidad con el vaciamiento financiero del 2001 para pagar la deuda

Las malas praxis del FMI 8: el déficit cero para alimentar la fuga y la cobertura que aportó Carrió

Las malas praxis del FMI 9: sus engaños en 2002 para brindar impunidad a los banqueros vaciadores