Como un nuevo impacto para el cotillón electoral, el economista candidato a diputado de la Nación por Juntos por el Cambio Martín Tetaz, se lució en un video apareciendo con una pistola de escupir billetes. Hizo alusión así a que la emisión monetaria es la causa de la inflación galopante que azota el país, tesis que es compartida por los economistas del establishment que frecuentan los medios audiovisuales opositores al oficialismo.

Pero esa tesis se trata de una verdad a medias, y en consecuencia es una falacia al borde de la mentira intencional. Dado que buena parte de esa emisión ha sido absorbida por el mismo Banco Central mediante la bola de nieve de las Leliq (Letras de Liquidez) y los pases pasivos, que han tenido un más que proporcional crecimiento, y por lo tanto esa emisión no podría haber incidido en el galope de la inflación.

Ver De la bomba de las LEBAC a la bomba H de las LELIQ y el estallido social

Al respecto no hace falta contar un PdH en las universidades de Harvard o Chicago, para poder constatar esto, y refutar la tesis de Tetaz y los promocionados economistas del establishment. Análisis que además pone en evidencia, como se verá seguidamente, la situación explosiva en que se encuentra el Banco Central, y las distorsionadas cotizaciones actuales de los dólares blue, bolsa, y cable, como si ya hubiese sucedido esa explosión, siendo así estos el verdadero motor de la inflación.

A la par los sectores duros de la oposición propician que la explosión se concrete, para que el peronismo con sus distintas variantes se hunda para siempre en su tumba histórica. No obstante que ello puede deparar una tremenda conmoción social, con el riesgo de que como sucede en las grandes crisis y las guerras, su resultado final este muy lejos de lo pensado por los estrategas de miras cortas que quieren beneficiarse con ellas.

Al respecto según afirmó el diario Clarín recientemente, “los halcones con Bullrich en primer plano y Mauricio Macri a una prudente distancia, están en guardia. En ese mundo todavía habitan dejos de remordimiento. “Pudimos matar al kirchnerismo cuando fuimos gobierno y lo dejamos vivo. Ahora, después de las elecciones, si ganamos, tenemos una nueva chance. No los vamos a ayudar a resucitar”, se proponen.”

Razón por la cual no parece posible que el actual Gobierno pueda llegar a un acuerdo con la oposición, para desactivar la situación explosiva del Banco Central cooperativamente. Ante lo cual un Gobierno lúcido y audaz tomaría por su cuenta el toro por las astas, ya que dispone de herramientas heterodoxas a mano, para poder desactivar esta peligrosísima bomba macro financiera antes de que estalle.

Con el objeto de encarrilar la economía, y los desajustes monetarios y financieros que venían de arrastre del anterior gobierno, y que se agravaron sustancialmente con la pandemia y la obligada larga cuarentena, que se reflejan en los calamitosos balances actuales el Banco Central. De manera notablemente agravada por la forma torpe de contabilizarlos y expresarlos en ellos, abultando tanto su Pasivo como Activo.

La inusitada evolución macro financiera del Banco Central

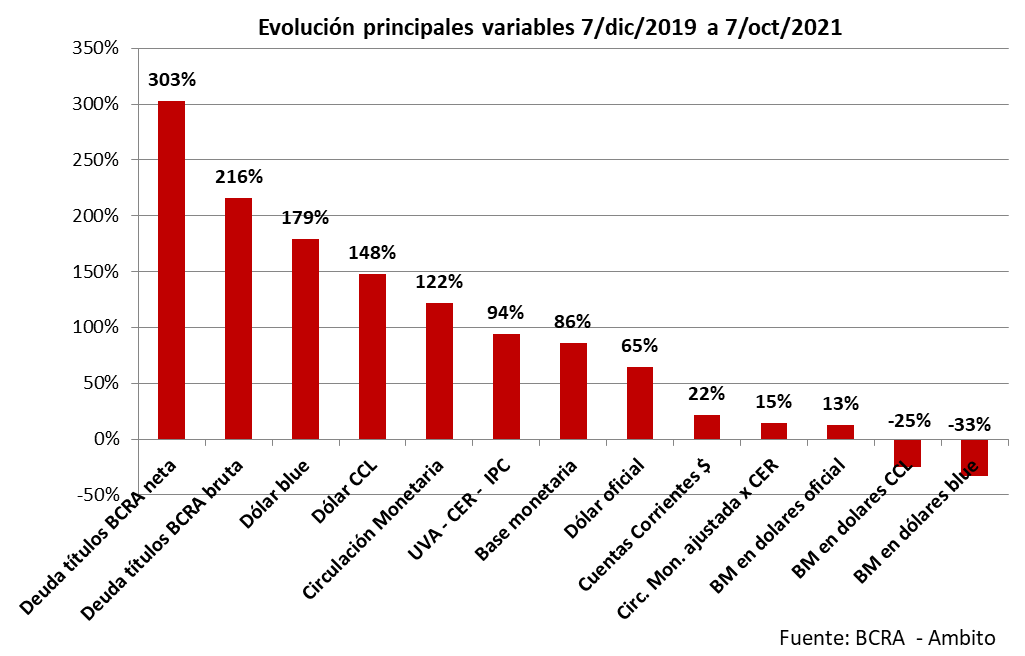

En el siguiente gráfico confeccionado en base a los datos del BCRA y Ambito Financiero, se muestran los porcentajes de variación que tuvieron las principales variables monetarias y financieras, y sus diferentes indicadores, entre el 7 de diciembre de 2019 y el 7 de octubre de 2021. Observándose prima facie la enorme dispersión que existe entre ellos, como una notable evidencia del desajuste.

http://www.bcra.gov.ar/PublicacionesEstadisticas/balances_semanales.asp

Concretamente se puede apreciar en primer lugar, que la Deuda en títulos neta el BCRA, aumentó un 303 % en ese ínterin, con una tasa promedio anual el 114 %, y una tasa promedio mensual del 6,5 %. Entendiéndose por tal concepto a la deuda en Leliqs, sumada a la deuda en pases pasivos que figura en su Pasivo -que se concretan con la entrega de Leliq por parte del Banco Central- menos los Derechos por Obligaciones de pase que figuran en el Activo del Banco Central.

Por su parte la Deuda en títulos bruta, o sea la cifra que figura en su Pasivo resultante de la suma de la deuda en títulos de las Leliq más las obligaciones por pases pasivos, aumentó un 216 % durante el actual gobierno, con un promedio del 87 % anual, y el 5,4 % mensual. Poco más abajo le sigue el Dólar blue, que aumentó un 179 % en dicho periodo, a un ritmo del 75 % anual, o 4,8 % mensual. Seguido del Dólar CCL (Contado Con Liquidación o cable) con un 148 % de aumento en el periodo, a un ritmo de 64 % anual, y un 4,2 % mensual.

En la franja siguiente aparece la Circulación monetaria, con un aumento del 122 % en dicho periodo, a un ritmo del 54 % anual y 3,7 % mensual. Y más abajo viene el índice UVA, ajustado por CER y este a su vez por el IPC (Indice de Precios al consumidor) con un aumento del 94 % en el periodo, a un ritmo del 43 % anual, o 3,1 % mensual.

Seguido por la Base Monetaria (que es la circulación monetaria en manos el público, más los depósitos en cuenta corriente de los bancos en el Banco Central) que aumentó un 86 % en el periodo, a un ritmo del 40 % anual, o 2,9 % mensual. Y a continuación aparece el Dólar oficial, con un aumento del 65 % en el periodo, a un ritmo del 31 % anual y 2,3 % mensual.

Finalmente aparecen los Depósitos de los bancos en cuentas corrientes en el Banco Central, con aumento del 22 % en el periodo, a un ritmo del 11 % anual, y 0,9 % mensual. La Circulación monetaria ajustada por CER, con un aumento de solo el 15 % en el periodo, a un ritmo del 8 % anual y 0,6 % mensual. Y además comparativamente, la Base monetaria en pesos en su equivalente en dólares oficiales, que solo creció un 13 % en el periodo, a un ritmo del 7 % anual y el 0,6 % mensual. Mientras que en su equivalente con el Dólar CCL, disminuyó un 25 % en el periodo, a un ritmo del -14 % anual, y – 1,3 % mensual. Mientras que con el Dólar blue, cayó un 33 % anual, a un ritmo de – 20 % anual o – 1,8 % mensual.

Como síntesis de esta primera aproximación, surge la evidencia de que hubo una evolución absolutamente distinta, según se trate de la Deuda en títulos bruta y neta del Banco Central, y el Dólar blue y CCL, muy por arriba de los rubros que vienen seguidamente. Los que por su parte, según la teoría monetaria de que la emisión no se refleja inmediatamente en los precios sino que lo hace meses después, solo parecen haber acompañado un proceso inflacionario que tendría como desencadenante a los rubros mencionados previamente.

| Concepto | Variación actual gobierno | Variación anual | Variación mensual |

|---|---|---|---|

| Deuda títulos BCRA neta | 303% | 114% | 6,50% |

| Deuda títulos BCRA bruta | 216% | 87% | 5,40% |

| Dólar blue | 179% | 75% | 4,80% |

| Dólar CCL | 148% | 64% | 4,20% |

| Circulación Monetaria | 122% | 54% | 3,70% |

| UVA - CER - IPC | 94% | 43% | 3,10% |

| Base monetaria | 86% | 40% | 2,90% |

| Dólar oficial | 65% | 31% | 2,30% |

| Cuentas Corrientes $ | 22% | 11% | 0,90% |

| Circulación Monetaria ajustada x CER | 15% | 8% | 0,60% |

| Base monetaria en dólares oficial | 13% | 7% | 0,60% |

| Base Monetaria en dólares CCL | -25% | -14% | -1,30% |

| BM en dólares blue | -33% | -20% | -1,80% |

Cabe acotar también que se evidencia una actitud notablemente contemplativa por parte del Banco Central hacia los banqueros, como si estuviera preso de ellos. Por un lado los Depósitos en cuenta corriente no remunerados por el Banco Central, o sea que no perciben ningún interés, pasaron de una proporción del 52 % el 7 de diciembre de 2019, a 18 % el 7 de octubre de 2021, con una reducción del 66 % a favor de los banqueros, principalmente privados.

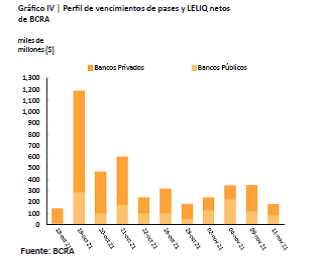

Reconociendo además por los pasivos remunerados una tasa de interés de “política monetaria” del 38 % nominal para las Leliq a 7 días, que representa una tasa efectiva anualizada del 46 % anual, superior hasta ahora a la inflación registrada. A lo que se suma la preponderancia que han adquirido, como continuidad del anterior gobierno, los vencimientos de pases pasivos a uno y tres días, en sustitución de las Leliq a 7 días.

Cuyos vencimientos diarios funcionan como una pistola puesta en la sien a las benevolentes autoridades del Banco Central, como se puede apreciar en el siguiente grafico proveniente del mismo, que registra vencimientos inminentes de nada menos que 1,2 billones de pesos en un día, monto que representa más de la mitad de la actual circulación monetaria. Y con plazos totales que no van más más allá de los 22 días, como si se tratara de un comerciante enloquecido tratando de evitar la quiebra, que desesperadamente negocia cheques a cortísimo plazo, para cubrir los vencimientos diarios que le van cayendo.

http://www.bcra.gov.ar/Pdfs/PoliticaMonetaria/Infopases.pdf

Las verdaderas causas de la inflación

Una visión de cómo fue la evolución de esas variables a lo largo del actual gobierno, permite apreciar con más elocuencia a través del siguiente gráfico, quienes son los verdaderos responsables de la inflación que diariamente desasosiega a los argentinos. En el cual se han resumido a meses, como promedio, las cifras publicadas por el Banco Central en sus balancetes semanales, y también los restantes indicadores tomados del mismo Banco Central y Ambito Financiero. Reflejándose en el eje izquierdo las cifras absolutas en moneda en miles de millones de pesos, o sea billones. Y en el eje derecho las distintas cotizaciones del dólar, y la evolución del índice UVA – CER – IPC.

En la imagen se aprecian claramente tres niveles, según las pendientes de la evolución de los distintos rubros. El superior, de mayor pendiente de crecimiento, relacionado con la Especulación financiera, abarca la evolución del Dólar blue (línea violeta), del Dólar CCL (línea verde), y de la Deuda bruta del Banco Central antes descripta, que figura en su Pasivo (línea negra).

Luego aparece un nivel con pendientes intermedias, relacionado con la Economía Real, donde figuran el Dólar oficial (línea azul), el índice UVA – CAR – IPC (línea verde claro), la Deuda neta antes descripta (línea ocre), la Base monetaria (línea roja), la Circulación Monetaria (línea marrón), y finalmente la Circulación monetaria ajustada por CER, cuya horizontalidad muestra que ella en términos constantes, no varió nada a lo largo de los 22 meses el actual gobierno. Es decir que conforme el valor de los bienes, no hubo ningún exceso adicional de dinero

Al final aparece la línea horizontal, correspondiente a los Depósitos en pesos por parte de los bancos en el Banco Central. Que tampoco varió gran cosa y resulta una notable evidencia de Favorecimiento a los banqueros, al haber quedado congelados esos montos no obstante la notable inflación, disminuyendo así también notablemente la proporción de sus depósitos que no reciben retribución ninguna, tal como antes se explicó.

La evolución de esos tres rangos de variables, pone en evidencia que la tensión inflacionaria que provoca o arrastra al aumento de los precios, proviene de las expectativas reflejadas por la Especulación financiera. Mientras que las variables monetarias de la Economía real a lo único que habrían atinado es a acompañar esa tensión al alza continuada de los precios, lo que se ve reflejado claramente en la insignificante variación de la Circulación monetaria constante ajustada por CER.

Prueba esta notable de que no es el aumento del circulante el que propició el alza generalizada de los precios, que en ningún caso puede tener efectos inmediatos en ellos, como por efecto de una “mano invisible” que opera en tiempo real a la velocidad de la luz. Sino que según la teoría económica clásica, ello se refleja en los precios muchos meses después.

El corolario de lo expuesto, la neoconvertibilidad fraudulenta

Otra demostración palpable de ello, se obtiene si se adopta los parámetros de la convertibilidad para calcular el valor supuestamente teórico del dólar. Tomando como reservas de libre disponibilidad las Reservas internacionales del Banco Central, menos los depósitos de terceros en moneda extranjera en el mismo banco, esto arroja al 7 de octubre pasado, un nivel de reservas supuestamente disponibles de 30.385 millones de dólares.

Monto que respecto la Base monetaria de esa fecha de 2,92 billones de pesos, arroja un tipo de cambio de 95 pesos (2,92 billones / 30.385 millones), un valor muy cercano al dólar oficial de pesos 99 que regía esa fecha. Pero si a la Base monetaria se le agregan los 4,3 billones de Deuda neta el Banco Central, lo que totaliza 7,2 billones, el tipo de cambio seudo convertibilidad se eleva a 233 pesos. Lo cual explicaría por qué el tipo de cambio con que se negocian los títulos argentinos en EEUU, ronda los 200 pesos, y porque se ha difundido el rumor de que el dólar llegará a los 300 pesos.

https://www.perfil.com/noticias/economia/dolar-senebi-acciones-financieras-disparo-195-pesos.phtml

Yendo para atrás, cuando a fines de octubre el año pasado el dólar blue trepó a 180 / 195 pesos, con reservas supuestamente disponibles de 28.777 millones de dólares, el precio el dólar pseudo convertibilidad relacionado con la Base monetaria de entonces de 2,29 billones de pesos, arrojaba 79 pesos, mientras el cambio oficial estaba casi a la par, en 78 pesos. Pero si a la Base monetaria se le agregaba la deuda neta del Banco Central de 2,7 billones, o sea un total de 4,99 billones de pesos, el tipo el cambio pseudo convertibilidad trepaba a 173 pesos, valor cercano al pico que tuvo esos días.

O sea que claramente la Especulación Financiera se ciñó a un tipo de cambio extraoficial, en la cual ponderaba en vistas una próxima posible crisis, no solamente la cuantía de la Base monetaria. Sino también la Deuda neta del Banco Central, bajo el supuesto de que la extinción de las Leliq y los pases pasivos, con su no renovación, concretara un brutal aumento del Circulante monetario, presto a lanzarse contra el dólar.

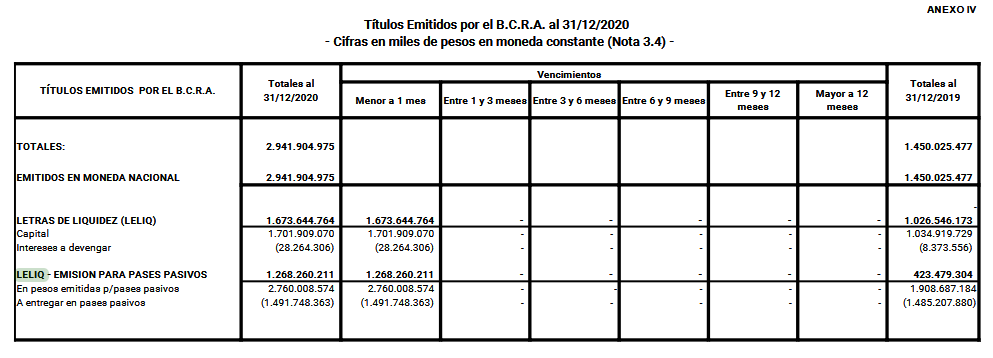

Este cuadro tremebundo, tiene como cómplice al mismo Banco Central, por su heterodoxa forma de contabilizar la Deuda en títulos de las Leliq, y las Obligaciones por pases pasivos contra Leliq, contabilizadas también como deuda en títulos. Abultando esto enormemente su Pasivo de una doble manera, que contablemente se ve compensada con los Derechos por operaciones de pases pasivos en el Activo.

http://www.bcra.gov.ar/Pdfs/PublicacionesEstadisticas/e2020estadoscontables.pdf

Pero para el observador común cunde la alarma, al encontrarse con qué en el Pasivo del Banco Central, tal como figura en el balancete semanal del 7 de octubre pasado, hay una Base monetaria por 2,91 billones de pesos, y también deuda en títulos a cortísimo plazo por 4,47 billones, más deuda en pases pasivos a un más corto plazo, por 4,31 billones. Totalizando nada menos que 11,7 billones, una cifra más de cinco veces superior a toda la Circulación monetaria.

Si esa sideral cifra se la contrapone contra los 30.385 millones de dólares de supuestas reservas disponibles, ello arroja un tipo de cambio seudo convertibilidad de 380 pesos. No quedándole así al observador común ajeno a la intrincada contabilidad del Banco Central que decir, “chau, este banco de bancos está reventado, salgamos corriendo con lo que se pueda, antes de que explote”.

Ello no obstante que el tipo de cambio real, relacionado con el comercio exterior, no está precisamente en su peor nivel en la década. Al registrar un nivel índice de 107, muy superior a los 75 que lucía en el año 2016, tal como lo expresa el siguiente gráfico confeccionado por el mismo banco. Y en consecuencia el valor del dólar blue actual que casi duplica al oficial, representaría un tipo de cambio superior al índice 191, el máximo en dos décadas, que se registró en mayo de 2002 a la salida de la convertibilidad.

http://www.bcra.gov.ar/PublicacionesEstadisticas/Indices_tipo_cambio_multilateral.asp

Los responsables de la enorme brecha cambiaria

Las evidencias expuestas ponen de relieve que la inflación no es causada por la emisión monetaria, la cual en gran parte ha sido absorbida como deuda por parte del Banco Central. Sino que proviene de la tensión devaluatoria creada por enorme brecha existente entre el tipo de cambio oficial, y los dólares extraoficiales denominados blue, MEP, bolsa, CCL, etc, que prácticamente lo duplican.

Cuyas cotizaciones a su vez provendrían de la expectativa especulativa futura, de que el Banco Central finalmente no podrá manejar sus deudas a cortísimos plazos en Leliq y pases pasivos. Y consecuencia el país ingresara en un berenjenal inflacionario, en el que esos precios del dólar quedarán convalidados.

Por lo que bien podría decirse que son precios de dólar futuro, que están incidiendo en el día a día de hoy. A los que el actual gobierno torpemente convalidó el año pasado, al agregarle un impuesto adicional del 35 %, al impuesto del 30 % que estableció para el dólar Solidario al iniciar su gestión en diciembre de 2019.

Pero puntualmente, si se observa el anterior gráfico que muestra la evolución de las principales variables monetarias y financieras, se observa que tanto del dólar blue como el CCL, pegaron un significativo salto entre abril y junio del año pasado. Pasando así a ampliarse enormemente la brecha con el dólar oficial, tal como se puede apreciar en el gráfico (líneas violetas y verdes, versus línea azul).

Dicho periodo coincide con el que el ministro Martín Guzmán renegoció benévolamente la deuda externa con los acreedores privados, liderados estos por el lobo alfa de Wall Street Black Rock, que tiene como CEO a Larry Fink. Y tempranamente, cuando estaba llegando a su climax la crisis cambiara en septiembre del año pasado, Stripteasedelpoder.com señaló que ella era consecuencia de la cándida renegociación de la deuda concretada por dicho ministro.

Ver DOLAR: la crisis la generó la pésima negociación de la deuda del ministro Guzmán

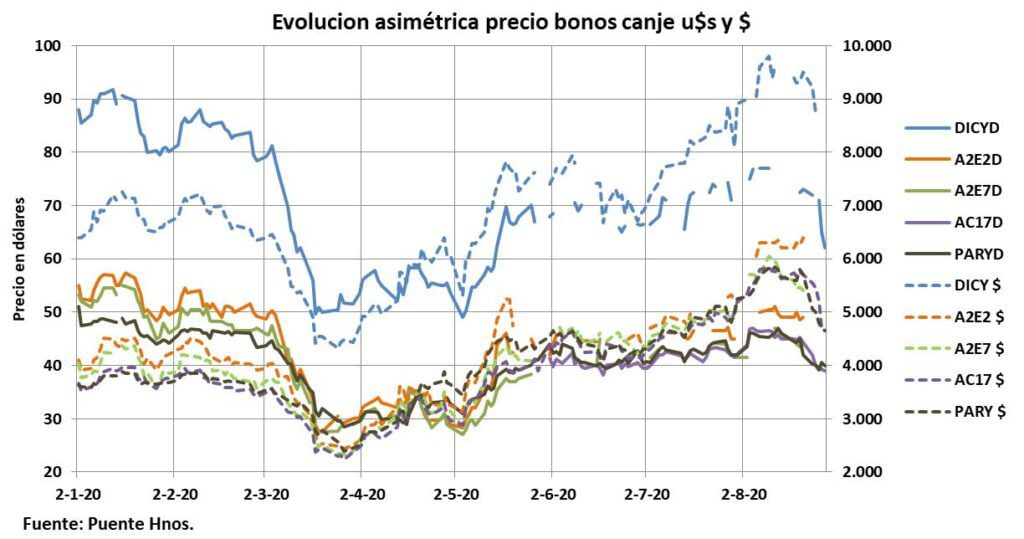

Concretamente, para obligar al ministro Guzmán a elevar sus ofertas, los acreedores encabezados por BlackRock, acorde con las mañas de Wall Street, manipularon bursátilmente al alza al precio de los bonos que estaban bajo renegociación. Y a la par adicionalmente, para obligar al ministro a aceptar sus pretensiones, desestabilizaron la economía generando una devaluación bursátil, mediante el simple expediente de hacer que un mismo bono, aumentara sus precios más en pesos que en dólares, aprovechando el mercado bimonetario existente en Argentina.

Generaron así una devaluación bursátil, con el dólar MEP y CCLL, que inmediatamente arrastró al dólar blue, tal como se puede apreciar en el siguiente gráfico obtenido de la citada nota. Los que comenzaron así a separarse notablemente del dólar Solidario oficial, en forma coincidente exactamente, con el comienzo de las negociaciones por la deuda con los lobos de Wall Street, a fines de marzo y a lo largo de abril y mayo del año pasado.

Al respecto resulta elocuente que a mediados de mayo del año pasado, cuando el dólar CCL y MEP llegaron al máximo valor hasta entonces de 126 pesos, el dólar calculado con los parámetros de la convertibilidad, pero tomando la Base Monetaria más la Deuda neta del Banco Central, arrojaba un valor casi similar, de 129 pesos. Como si estos parámetros sirvieran de guía a los lobos de Wall Street, para no pasarse de rosca en sus manipulaciones bursátiles.

La evolución asimétrica del precio de los bonos en pesos y dólares que cotizan en el mercado local, se puede apreciar nítidamente en el siguiente gráfico, extraído también de la mencionada nota. En el cual con un mismo color y distinto trazo, se expone la distinta variación del precio de ellos, según se trate de dólares (eje izquierdo) o pesos (eje derecho).

Las evidencias de esa manipulación bursátil, concretada impunemente por el afán del ministro Guzmán de llevar adelante una negociación amigable con los lobos de Wall Street (market friendly versus market hostile) abundan en los registros de las operaciones bursátiles concretadas en dicho periodo. Y en el mismo gráfico aparecen sus primeras muestras, por la discontinuidad que manifiestan los precios de los bonos por falta de operaciones, que eran apuntaladas de vez en cuando con operaciones aisladas de autocompraventa con firmas vinculadas.

Ante los nefastos resultados que tuvo esa maniobra de devaluación bursátil, que comenzó a descompaginar toda la economía, y lo inútil de esa renegociación de la deuda que no hizo bajar la tasa de riesgo país, un gobierno decidido a tomar por las astas la cuestión económica y de la deuda, debería impulsar su investigación en la justicia y en el Congreso, y decretar la nulidad de esa renegociación.

Las defectuosas salidas previas de las deudas el BCRA

No es la primera vez que en la historia económica argentina se enfrenta una situación como la actual. Con una enorme deuda en pesos del Banco Central, o deuda cuasi fiscal, remunerada con altísimos intereses para evitar que presionen en el mercado cambiario, que a su vez hace que ella crezca como una bola de nieve, hasta hacerse incontenible.

Esto ya sucedió por ejemplo en 1987, y el gobierno radical de entonces la trató de enfrentar con el Plan Primavera. Hasta que finalmente todo se descontroló con la liberación del precio el dólar, y así el país se hundió en 1989 en una hiperinflación, que enterró para siempre al alfonsinismo y su pretensión de convertirse en el Tercer Movimiento Histórico, sucesor del peronismo y el radicalismo. Con la Coordinadora que lo impulsaba, dedicada a copar puestos estratégicos en la administración pública, hasta que el piso se abrió bajo sus pies, posibilidad que ahora le sucedería a La Cámpora.

Posteriormente a fines de 1989, como una medida previa a la convertibilidad del uno por uno, el nuevo gobierno encabezado por Carlos Saúl Menem, bajo el nombre de Plan Bonex, concretó un canje compulsivo de los plazos fijos que superaban el millón de australes, y de las deudas con los bancos, a cambio de títulos en dólares Bonex 89, que vencían en 1999.

Concretó así una confiscación equivalente al 60% de la base monetaria, que provocó una fuerte recesión, como consecuencia de caída de la liquidez. Y además para lograr que la Corte Suprema convalidara esa medida, aumentó el número de sus integrantes, creando así la “mayoría automática” que lo acompañó a lo largo de su extenso gobierno.

Poco más de 10 años después, en el 2001, como consecuencia de la crisis de la convertibilidad provocada por el vaciamiento de las reservas de los bancos constituidas en el exterior en divisas, que fueron a parar al pago de la deuda externa, el gobierno de Fernando De la Rúa y Domingo Cavallo, previo a su caída, dispuso el “corralito bancario”, impidiendo extraer dinero de los bancos salvo sumas mínimas.

Ver Prat Gay, el gran encubridor del vaciamiento del sistema financiero en el 2001

El que luego durante el gobierno de Eduardo Duhalde, fue ampliado con el “corralón cambiario”, la pesificación asimétrica, y la conversión de los depósitos en Boden 2012 en pesos, con vencimiento a 10 años ajustados por el CER. Y luego, a la par que se liberaban esos depósitos, se establecieron serías restricciones para el acceso al mercado cambiario, para que no presionaran sobre el precio del dólar.

Medidas que no obstante no evitaron una grave recesión económica, que recién comenzó a recuperarse en el año 2004, facilitada por el precio extraordinario que fue alcanzando el “milagro de la soja”. Y nuevamente esas medidas fueron convalidadas por la Corte Suprema, tras los juicios políticos promovidos por el gobierno de Néstor Kirchner para disolver la “mayoría automática” heredada de Menen, que se oponía a esa conversión de la moneda.

La salida actual, antes que la bomba de la deuda del BCRA estalle

Desde entonces el autor de esta nota junto con el entonces diputado Mario Cafiero, ya fallecido, comenzamos a explorar una salida virtuosa de esa situación terminal, aprovechando la bancarización obligada de la economía, para evitar tanto la recesión por falta de liquidez, como la inflación por un exceso de liquidez que presione en la cotización del dólar. Mediante la conversión de los depósitos, ya sea totales o a plazo, en una moneda exclusivamente electrónica digital e inconvertible, cuya actualización incluso puede ser automática, como es la UF – Unidad de Fomento usada en Chile.

Ver DÓLAR: la locura autodestructiva de los argentinos y su solución

La pandemia además de sus desastres, que ha obligado al gobierno a una enorme emisión de dinero reconvertido en deuda a cortísimo plazo del Banco Central, ha traído también una profundización de la bancarización de la sociedad, que alcanza a todas las clases sociales. Haciendo así aún más posible y conveniente el uso de esa moneda electrónica digital e inconvertible.

A ese respecto premonitoriamente, Mario Cafiero en septiembre el 2019, antes de la pandemia y del ascenso el actual gobierno, le entregó al luego presidente Alberto Fernández un escrito confidencial, que recientemente publicaron algunos medios, en donde entre otras cosas, textualmente proponía:

“La economía debe tener un nivel de monetización acorde a las necesidades de intercambio de su producción de bienes y servicios. EL PBI de la Argentina se encuentra entre los primeros treinta países. Sin embargo, la relación entre su indicador M2 y PBI es del 27%, se ubica en el puesto nº 158 del mundo. Sí, ciento cincuenta y ocho, y algunos sostienen que el problema argentino es el exceso de la maquinita de imprimir billetes. O sea que somos un país en extrema pobreza monetaria.

No cabe aquí detallar las causas. Pero sabemos que para evitar presiones cambiarias y luego inflacionarias, en vez de secar toda la economía, hay que buscar nuevos mecanismos monetarios y financieros más selectivos, modernos y por lo tanto más eficientes.

En un trabajo reciente “Macro-economic Management in an Electronic Credit/Financial System” Joseph Stiglitz sostiene que las nuevas tecnologías de dinero electrónico permiten a los gobiernos controlar la directamente la cantidad de dinero y no de forma indirecta como con la suba de la tasa de interés. Ya nos demostró la gestión de Macri que, poniendo un cepo a los pesos mediante una obscena tasa de interés, no se controla la inflación y se derrumba la economía real, agravando todos los problemas.

En la Argentina ya tenemos experiencia en uso de una moneda digital con destino específico como es la SUBE, que solo puede usarse para el transporte. Esta combinación del uso de una moneda digital (por lo tanto trazable y controlable) para un destino específico, abre la posibilidad de pensar de construir circuitos monetarios compartimentados y por lo tanto sin riesgo de fugas al atesoramiento en divisas externas.

En base al contexto socioeconómico que señalamos al principio de este documento, la prioridad sería pensar en un circuito monetario que atienda la emergencia social y otro que atienda el problema del financiamiento de las inversiones productivas.

En cuanto al primero, el circuito debería llegar de manera directa a los sectores necesitados (mediante la tarjeta del plan social, la SUBE u otra a crearse) para que accedan a una canasta básica que debe contar con un trato impositivo diferenciado. La canasta básica debe surgir de un Acuerdo social con productores, con un Acuerdo por la Seguridad Alimentaria y la Reactivación Económica. Los productores deben garantiza estabilidad de precios y podrán descontar de impuestos y servicios públicos sus saldos. Así se podrá reactivar el consumo y la actividad económica, sin riesgo de presión cambiaria.

En cuanto al segundo circuito monetario destinado a la inversión productiva, el sistema debería necesariamente complementarse con el acceso a financiamiento en divisas externas, cuando sea inevitable la necesidad de importar equipos y maquinarias. Pero esas divisas no provendrían de nuevo endeudamiento externo, sino de la relocalización voluntaria de los activos externos.

Para hacer realista y atractiva la propuesta se debería beneficiar impositivamente a quién relocalice sus activos externos y fijarles una tasa de interés retributiva acorde al nivel internacional. La relocalización debería empezar por quienes adhirieron al blanqueo. En el mundo resulta cada vez resulta más difícil esconder grandes activos líquidos.

También debería haber medidas para movilizar los activos en divisas externas inmovilizados en el país, que son muchos, dando garantías a sus detentores que no serán nuevamente esquilmados y alicientes para que los transformen en pesos ajustados por inflación. Todo esto debería plantearse en el marco de un Acuerdo para el Ahorro Nacional y la Inversión Productiva.”

Ver Una salida al laberinto del endeudamiento externo – Ing. Mario Cafiero – 30/9/2019