Héctor Giuliano, Alejandro Olmos Gaona, y Javier Llorens, integrante de Stripteasedelpoder enviaron una nueva carta al presidente de la Nación Alberto Fernández, acompañada de un informe titulado “DEUDA: Breve informe respecto el deplorable Acuerdo 4/8” en la que expresaban:

De nuestra mayor consideración:

Los abajo firmantes le hicimos llegar a Usted el 29 de julio pasado una carta en la que advertíamos acerca de las graves falencias de la Cuarta Oferta de Canje hecha llegar a los Acreedores Externos, con quienes se estaba negociando una nueva reestructuración de Deuda, que fue rechazada por los mismos, al igual que las tres anteriores.

En ella explicábamos los graves aspectos desfavorables existentes en el planteo por parte de su gobierno, y señalábamos que ello constituía en la práctica un nuevo «patear para adelante» de las obligaciones actuales hacia los futuros gobiernos, y aportábamos una propuesta alternativa al respecto.

Dado que el Acuerdo finalmente anunciado el 4 de agosto, va en sentido abiertamente contrario a los lineamientos de nuestra ponencia, nos permitimos adjuntarle un informe de nuestra autoría, para que Usted pueda evaluar las deplorables consecuencias financieras, jurídicas y políticas que tendrá dicho acuerdo.

Sin otro motivo, saludamos a Usted con nuestra mayor consideración.

Héctor Giuliano, Alejandro Olmos Gaona, Javier Llorens

Seguidamente se reproduce íntegramente dicho informe, que esta precedido por una síntesis para hacerlo más accesible al lector común, que no tiene porqué conocer los jeroglíficos de las finanzas, las que no obstante se han convertido en mecanismo de opresión de las familias, empresas, y pueblos.

DEUDA: BREVE INFORME RESPECTO EL DEPLORABLE ACUERDO 4/8

Un acuerdo secreto, incompleto, y contrario a los intereses de la Nación

Por Héctor Giuliano, Alejandro Olmos Gaona, y Javier Llorens

Síntesis del informe:

El acuerdo de deuda firmado el 4 de agosto, cuando la pandemia estaba llegando a su climax, está muy lejos de estar a las exigencias y posibilidades que brinda ella, y solo puede resultar sumamente perjudicial para el país.

En cuanto a su oportunidad, el mentor del ministro Martín Guzmán, Premio Nobel Joseph Stiglitz, recientemente preconizó, ante los estragos socioeconomicos que esta causando la pandemia, que los países deberían declarar una moratoria de sus deudas, tanto con organismos bilaterales o privados. Y que el FMI en lugar de tratar de cobrar sus deudas soberanas, debería liderar un programa de recompra para que exista un verdadero alivio ellas, señalando que al respecto solo falta [highlight] «voluntad política» [/highlight] .

Su cláusula condicional que exige acotar notablemente las cláusulas antibuitre (CAC) pactadas por el anterior Gobierno neoliberal, es un renunciamiento inaceptable para un Gobierno que se dice nacional y popular. Máxime al haberlas empleado con éxito para forzar la actual negociación, despojando así a futuros gobiernos de las posibilidades que brindan ellas.

Ver DEUDA: el acuerdo exige renunciar a cláusulas antibuitre logradas por el macrismo

Lo cual sería una abdicación histórica por parte del actual Gobierno, que bajo el mandato de la actual vicepresidente Cristina Fernández, llegó hasta la ONU en su dura lucha contra los buitres Obteniendo en el año 2015 la Resolución 63/319 de la Asamblea de la ONU, referida a “Principios Básicos de los Procesos de Reestructuración de la Deuda Soberana”.

Siendo acusado por ello por parte de los grandes grupos acreedores de mala fe. A la par que estos realizaban groseras maniobras bursátiles, para elevar el precio de los bonos en default. Y haciéndolo en mayor proporción en pesos que en dólares, para forzar una devaluación del dólar paralelo, que ha puesto en serios apuros al Gobierno, desquiciando la economía en plena pandemia.

Ver DEUDA: los grandes fondos le subieron delictualmente la valla a Guzmán y Fernández

Con la negociación se logró un abatimiento de las tasas de interés al nivel de los países vecinos, pero a costa de un aumento del capital de la deuda del orden de un 13 %. Y un sustancial acortamiento del plazo medio de pago a la mitad, de 16,6 años, con un último vencimiento en el año 2117; a solo 8,1 años, con un último vencimiento en el 2041, 76 años antes. Desmejoras por la cual el Acuerdo 4/8 resulta ilegal, al violar de la ley de Administración Financiera, y su legalización a posterior de consumado el canje, solo será un nuevo bochorno en relación con la deuda, de los ya innumerables que carga el Congreso.

Su aceptación por parte de la ciudadanía se basó en una serie de falacias, que van de ahorros inexistentes comunicados por el ministro Guzmán, junto la exhibición de gráficos falsos, truncados al año 2030, escatimando así el escenario posterior. Hasta hacerle creer que el precio especulativo que supuestamente tendrán los nuevos bonos al salir al mercado, representa la quita obtenida por el Gobierno. La que calculada conforme los cánones ortodoxos, representa para la deuda privada bajo jurisdicción extranjera, solo entre un 26 a un 29 % según el parámetro que se use. No obstante el enorme acortamiento del plazo de ella, y los estragos causados por la pandemia.

El sentido de la operación parece estar encaminado, no en función de las necesidades del país, [highlight] sino del FMI [/highlight] . El que se encuentra ante el enorme atolladero de recuperar el préstamo más grande que otorgó en su historia, con la finalidad geopolítica de asegurar la continuidad del anterior Gobierno. Y por ello ante el nuevo Gobierno adoptó una conducta particularmente sinuosa.

Ver La propuesta de la deuda del ministro Guzman no arregla nada, solo arregla al FMI

Logrando en definitiva con el Acuerdo 4/8, al que le dio pleno apoyo, crear un espacio temporal para ubicarse en el primer lugar para recibir los pagos. Con el desplazamiento temporal de los vencimientos de las deudas con los bonistas privados, compensados estos a su vez con un notable acortamiento en los últimos pagos. No siendo casual que el ministro Guzmán anunciara la existencia para el año 2025, de un ahorro de 42,5 mil millones de dólares, monto que se acerca notablemente al capital de la deuda con el FMI.

Conforme lo informado por la OPC (Oficina del Presupuesto del Congreso) este diferimiento produce el efecto de que los sustanciales vencimientos de deuda actualmente impagables, del orden de entre 8 y 16 mil millones de dólares anuales entre el 2020 y 2025, se haya trasladado a una meseta de vencimientos del orden de entre los 10 y 13 mil millones entre el 2025 y 2035, igualmente impagables.

Lo cual reporta para el año 2041, solo un ahorro de un 6,4 %, o sea 13,3 mil millones de dólares, sobre un total de 207,9 mil millones de dólares comprometidos a pagar anteriormente. El que sube a un magro 10,4 %, o sea 22,7 mil millones sobre un total de 217,2 millones de dólares, si se computan los vencimientos de capital de la anterior deuda, previstos para los años 2046, 2047,2048, y 2117.

De tal manera el importe neto a pagar de 194,5 mil millones de dólares al año 2041, representa un pago promedio anual del orden de los 10 mil millones anuales, a lo largo de los próximos 20 años. Cuya magnitud en pesos con la tasa de cambio del “dólar solidario” representa una cifra de un billón de pesos anuales, cercana al monto de lo emitido para enfrentar la pandemia.

La atención de estos impagables vencimientos, solo se podrá hacer mediante un regreso voluntario al mercado de la deuda, para tomar deuda nueva para pagar la que vence. No obstante arrastrar el pésimo antecedente de haber declarado cuatro defaults en los últimos 40 años. Lo que se evidenciara en notables sobretasas de interés, como las que pactó el anterior Gobierno, que duplicaban la de los países vecinos.

Circunstancia que se verá seriamente agravada con el acotamiento de las cláusulas antibuitre requeridas en el Acuerdo 4/8, que arrojará a futuros gobiernos a manos de los acreedores. Quienes así parecen plasmar la estrategia de “te espero a la salida”, cuando Argentina obligadamente tenga que salir nuevamente al mercado de la deuda, en peores condiciones legales que las actuales. Oportunidad en que seguramente se cobrarán con creces, lo poco que hoy se han visto obligados a ceder.

Por ultimo no puede dejarse de señalar el calamitoso estado en que se encuentra el Banco Central. El que como consecuencia del pago de la deuda externa con sus reservas, soporta actualmente un desequilibrio financiero estructural. Con pasivos a corto plazo de días y semanas, que trepan a los 7 billones de pesos, equivalentes a 96 mil millones de dólares.

Ver Colapsó el Banco Central, tras las PASO su Patrimonio se hizo negativo en u$s 6.562 millones

Que paradojalmente lo solventa, no defendiendo el valor del peso, sino del dólar, al beneficiarse contablemente con las devaluaciones del peso, por efecto de los títulos incobrables de la deuda pública que tiene en su cartera. Y por ello ha perdido el señoreaje monetario que le corresponde como banco emisor, que es el atributo de emitir títulos monetarios que no pagan interés.

De esa manera la emisión que realiza para enfrentar la catástrofe económica de la pandemia, la financia con enormes intereses pagados a los bancos, que trepan actualmente a los 50 millones de dólares diarios, con un horizonte que llegaría a los 18 mil millones de dólares anuales. Superando así largamente al Tesoro Nacional en el pago de intereses, sin que el Acuerdo 4/8 de deuda pueda aportar paliativo alguno a esa situación, sino todo lo contrario.

Finalmente acorde con la carta enviada al presidente la semana previa al Acuerdo 4/8, los autores de este informe señalan que hay otro camino posible, que disuelve la disyuntiva de aceptar un mal arreglo, o caer en el default. Consistente simplemente en demandar en el marco de la actual pandemia que azota a todo el mundo, un arreglo de la deuda basada en la igualdad financiera.

Mediante el uso de los mismo instrumentos de deuda a los que apelan las municipalidades, estados, y naciones del mundo, basados en bonos ajustados por inflación, que permiten servicios de deuda absolutamente más benévolos que los bonos convencionales, sin que ello represente un perjuicio patrimonial para el acreedor.

Desde hace cuarenta años, se vive repitiendo el engaño de que las permanentes renegociaciones de la Deuda, tras las sucesivas caídas en default, son el requisito para poder Crecer. Cuando precisamente y por contrario, la Deuda es el principal obstáculo para poder Crecer. Y por eso el PBI per cápita, que actualmente a moneda constante del año 2004 es inferior a 14.000 pesos, [highlight] resulta igual al de la dictadura militar cuarenta años atrás, tras cuarenta años de Deuda. [/highlight]

Ver DEUDA: carta al Presidente de la Nación, otro camino es posible e indispensable

DEUDA: BREVE INFORME RESPECTO EL DEPLORABLE ACUERDO 4/8

Un acuerdo secreto, incompleto, y contrario a los intereses de la Nación

Su condicionalidad referida a las modificaciones de las cláusulas anti buitre

La validez del Acuerdo del 4/8 está condicionada por parte de los acreedores, a que se limiten las posibilidades que brinda la versión 2016 de las cláusulas anti-buitre (CAC – Cláusulas Acción Colectiva). En tal sentido cualquier concesión que limite u obstaculice el accionar futuro del país en cuanto la negociación o renegociación de la deuda en base a la versión 2016 de las CAC, sería un renunciamiento inadmisible por parte de un gobierno que procura ser expresión de los intereses nacionales y populares.

Este renunciamiento resulta particularmente inaceptable, al haberle permitido al actual Gobierno las CAC, tal como fueron pactadas por el anterior Gobierno de índole neoliberal, encaminar las negociaciones ante acreedores que se manifestaban incoercibles durante la negociación.

Por ello despojar a futuros gobiernos de esos instrumentos o márgenes de negociación, cualquiera sea la razón que se invoque, de autoridad interna o externa, sería un acto que seguramente en un futuro se le enrostrará duramente al actual gobierno, como una negociación altamente perjudicial, al dejar a los futuros gobiernos en peores condiciones financieras y jurídicas que las actuales.

Al respecto el Gobierno forzó la negociación a su favor, al plantear en el Prospecto presentado a la SEC a principios de julio pasado, que pensaba usar a pleno las posibilidades que brindan las CAC versión 2016. Siendo acusado por ello de accionar con mala fe, por parte de los grandes grupos acreedores. A la par que estos realizaban groseras maniobras bursátiles, para elevar notablemente el precio de bonos que estaban en default técnico. Y haciéndolo en mayor proporción en pesos que en dólares, para forzar una devaluación del dólar paralelo, que ha puesto en serios apuros al Gobierno, desquiciando la economía.

La ilegalidad del Acuerdo 4/8

El Acuerdo 4/8 viola el sentido del Artículo 65 de la Ley 24.165 de Administración Financiera, porque la mejora en las tasas de interés, reduciéndolas ahora al nivel que pagan nuestros países vecinos -lo que no evidencia ser una gran sacrificio para los acreedores- se han obtenido en base a una sustancial desmejora en cuanto al plazo de la deuda.

Que pasará de un plazo promedio ponderado de 16,6 años, con un último vencimiento en el año 2117; a solo 8,1 años, con último vencimiento en el 2041. Y otro tanto sucede con el monto nominal de la deuda, que aumentará en el orden de un 13 %, por efecto de la capitalización de los intereses de los bonos Discount, de los intereses devengados e impagos corridos, y del cambio de la relación dólar / euro aceptada en el Acuerdo 4/8 por el Gobierno, que pasó de 1,08 en Abril a 1,16 en agosto.

La legalización, a posteriori de efectuado el canje y con los hechos consumados de este acuerdo ilegal, mediante otra ley del Congreso que se sume al “cheque en blanco” de las leyes 27.541 de Emergencia Pública y 27.544 de Sostenibilidad de la Deuda, solo agregará otra injuria más a su inopia absoluta en cuanto la estratégica cuestión de la deuda, de la que el Poder Legislativo es responsable directo según la Constitución Nacional.

Las falacias con que se lo impuso a la opinión pública

Los resultados del Acuerdo 4/8 fueron insinceramente trasmitidos a la opinión pública. En primer lugar el ministro Martín Guzmán sostuvo que respecto la deuda en bonos bajo legislación extranjera, hay un ahorro neto del orden de los 30 mil millones de dólares. Computando para ello los 14,8 mil millones de intereses que se iban a pagar desde el año 2042 hasta el 2.117. Lo cual resulta enteramente inaceptable, dado que el plan de “sostenibilidad” de la deuda del Sr. Ministro, no se basa en la cancelación de la misma en el año 2041, sino en su roll over o refinanciación permanente, que seguirá mucho más allá el año 2041.

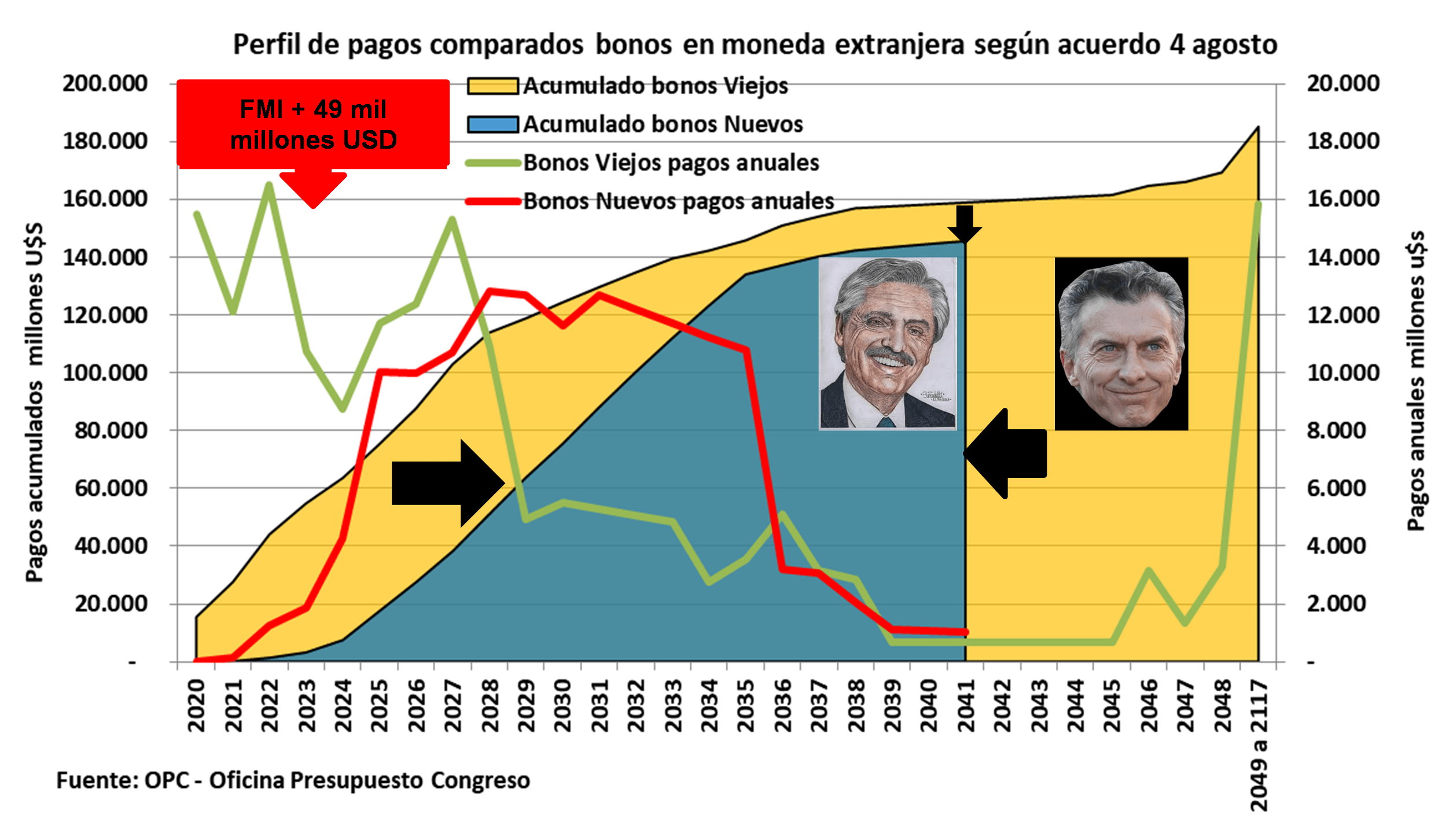

También resulta enteramente inaceptable en función de la transparencia que requiere el sistema democrático, que el ministro Guzmán haya ilustrado la conferencia de prensa con la que anunció el Acuerdo 4/8, con el siguiente gráfico truncado al año 2030, escatimando así el escenario posterior, que fue notablemente difundido por los medios.

En el cual evidentemente y falazmente, a los efectos de impresionar respecto un ahorro que no existe, se le ha sumado al perfil actual de la deuda con los bonistas en moneda extranjera, las obligaciones con el FMI hasta el año 2024. Las que luego no aparecen en los años 2024 hasta el 2030, como si esas obligaciones también se hubieran extinguido con el Acuerdo 4/8.

Basados en estas graves incoherencias y falsedades por parte del Gobierno, los medios se encargaron de trasmitir como ahorros finales, sumas aún mayores que la erróneamente estimada por el Sr. Ministro, y que solo eran ahorros temporales. Y además se transfirió a la sociedad, que el precio de los bonos en el momento de salida a la bolsa, estimados especulativamente en el orden de un 55 %, con una exit yield (tasa de salida) del 10 %, era el precio con quita que pagaríamos por ellos los argentinos, cuando en realidad lo que vamos a pagar es el 100 % de su importe.

En tal sentido los cálculos basados en la ortodoxia financiera, arrojan que la quita a Valor Actual o Presente de los bonos bajo legislación extranjera, obtenida esencialmente por el sustancial acortamiento del plazo de la deuda, es de solo un 26 %, calculada con la tasa de rendimiento de los bonos viejos de un 6,24 %. Y de un 29 %, si se la calcula con la tasa del 10 % de la exit yield.

Estas modestas quitas, conseguidas con el abatimiento de las tasas de interés al nivel de los países vecinos, acompañadas por el sustancial acortamiento del plazo de pago de la deuda, no tienen proporción alguna en relación con los estragos socioeconómicos que está causando la pandemia del coronavirus.

La inoportunidad del Acuerdo 4/8 y la postura del premio Nobel Joseph Stiglitz

Con motivo de los estragos que está haciendo la pandemia, acorde con el sabio principio lógico y jurídico Rebus sic Stantibus, de qué cuando las cosas cambian, las medidas de gobierno deben cambiar, el mentor del ministro Guzmán, Premio Nobel Joseph Stiglitz, recientemente publicó una nota (“Como evitar la crisis de la deuda soberana”) donde plantea que ante ella los gobiernos, deben apelar a “las doctrinas de necesidad y “fuerza mayor” para imponer una moratoria integral de vencimientos.”

Que alcance no solo a los acreedores privados, sino también a los organismos bilaterales y al FMI. Y además propone que sea éste el que lidere un programa de recompras de deudas soberanas, dado que “se necesita un alivio de deudas ahora mismo, en mitad de la pandemia. Tiene que ser integral (incluir a los acreedores privados) y ser más que una mera suspensión de pagos. Las herramientas para hacerlo existen, solo hace falta la voluntad política.”

La inconveniencia del Acuerdo 4/8 y el ambiguo rol del FMI

El Fondo Monetario Internacional fue un agente activo esencial y perjudicial, tanto en la denominada “década perdida” de los ’80, como en la denominada “nueva década infame” de los ’90, rematada con su penosa actuación en la crisis terminal del 2001. Y en este caso particular, a los fines de tratar de cobrar el enorme préstamo -el más grande en su historia- que con fines geopolíticos de permanencia otorgó al anterior Gobierno, el FMI, facilitado por el cambio de sus autoridades, ha actuado en forma particularmente sinuosa.

Apareciendo como una aliado del Gobierno, para poner límites a las pretensiones de los acreedores privados. Pero al respecto no se puede dejar de observar que el resultado financiero de las negociaciones efectuadas, evidencia tener al FMI como su principal beneficiado, como se puede apreciar en la siguiente infografía, elaborada en base los datos brindados por la OPC (Oficina del Presupuesto del Congreso).

Dado que el corrimiento de las insoportables obligaciones existentes entre el 2020 y 2026 con los acreedores privados en moneda extranjera, trasladadas sin grandes quitas ni ahorros netos al periodo 2025 al 2035, en la práctica lo que ha hecho es liberar recursos para atender las obligaciones del descomunal préstamo otorgado por el FMI para salvataje del Gobierno anterior, y que en lugar de mejorar la situación, con sus tradicionales recetas la empeoró sustancialmente.

No siendo casual que el ministro Guzmán en la conferencia en que anunció el Acuerdo 4/8, mencionara la existencia de un ahorro para el año 2025 de 42,5 mil millones de dólares, monto que se acerca notablemente a la deuda con el FMI.

Al respecto el gobierno invirtió la secuencia natural de las negociaciones, dado que debió haber llegado primero a un nuevo acuerdo con el FMI. Quien como organismo internacional y primer acreedor individual de Argentina, tiene prioridad de cobro sobre el resto de los acreedores, más allá de la legitimidad de los acuerdos formalizados con él. Y pasar a los acreedores externos privados a un segundo estadio de las discusiones, ya que si nuestro país fuese llevado a los tribunales de Nueva York, ésta sería la prelación de trato: primero el FMI, y luego los acreedores privados.

El regreso al mercado de la deuda en que se basa el Acuerdo 4/8

En concreto, el resultado neto de la negociación, no deparará en manera alguna un beneficio de magnitud duradera y apreciable para el país. Los pagos acumulados en moneda extranjera con los bonistas privados más los pagos al FMI, treparán a 124,3 mil millones de dólares en el año 2030; a 183,0 mil millones de dólares en el año 2035; y a 194,5 mil millones de dólares en el 2041.

Con un magro ahorro neto hasta ese año 2041, respecto de las obligaciones refinanciadas, de solo un 6,4 % en relación al monto total de los bonos en moneda extranjera y las obligaciones con el FMI. O sea que solo bajaran 13,3 mil millones de dólares, sobre 207,9 mil millones de dólares.

Y si se suman los vencimientos de los bonos viejos con vencimientos posteriores, en los años 2046, 2047, 2048 y 2117, por un total de 9,3 mil millones, el ahorro subirá finalmente, a costa de un notable acortamiento en los pagos de la deuda, a un 10,4 %. O sea 22,7 mil millones sobre un total de 217,2 mil millones.

De tal manera el importe neto a pagar de 194,5 mil millones de dólares al año 2041, representa un pago promedio anual del orden de los 10 mil millones anuales, a lo largo de los próximos 20 años. Cuya magnitud en pesos con la tasa de cambio del “dólar solidario” representa una cifra de un billón de pesos anuales, cercana al monto de lo emitido para enfrentar la pandemia.

Ese enorme monto impagable con los recursos que cuenta el país, solo se podrá afrontar con una temprana y dificultosa vuelta al mercado de la deuda. Con el agregado de notables sobretasas de interés, por los antecedentes de los cuatro default que carga la Argentina en los últimos 40 años. Tal como le sucedió al Gobierno que le precedió, que se vio obligado a pagar el doble de interés que los países vecinos.

La que además se verá sumamente agravada si el actual Gobierno recorta el campo de acción que permiten las cláusulas anti-buitres (CAC) pactadas por el Gobierno anterior. De tal manera la estrategia de los grandes acreedores conforme las cláusulas del Acuerdo 4/8, parece ser la de “te espero a la salida”, cuando Argentina obligadamente tenga que volver al mercado de la deuda, en peores condiciones legales que las actuales. Oportunidad en que se cobrarán con creces, lo poco que hoy se han visto obligados a ceder.

El calamitoso estado del Banco Central y la deuda

Como consecuencia de haberse “honrado” la deuda con los recursos del Banco Central, convertido en la otra cara de la moneda del Tesoro Nacional, éste ha caído actualmente en un desequilibrio financiero estructural. Los pasivos de corto y cortísimo plazo del Banco (por encajes dolarizados, Leliq, Pases Pasivos y hasta swap con la República de China) representan en conjunto al 31/7/20, unos 7,0 billones de pesos, que equivalen a 96.400 millones de dólares. Y los intereses diarios devengados, sólo por Leliq y Pases Pasivos, son del orden de los 3.600 millones de pesos por día, equivalentes a 50 millones de dólares.

El Banco Central paga y/o acumula así tanto o más intereses que el mismo Tesoro Nacional. Y estrictamente hablando, el déficit fiscal creciente (por efecto de la política de cuarentena impuesta por la pandemia del Covid-19) no se solventa con emisión monetaria, sino con deuda cuasi-fiscal del BCRA que se utiliza para respaldar dicha emisión. Dicho con otras palabras, el Tesoro Nacional, no se financia con emisión de pesos, sino con deuda que el BCRA toma de los grandes bancos para emitir esos pesos.

Paradójicamente el Patrimonio Neto del BCRA, que junto con los adelantos financieros constituyen la fuente de transferencia de recursos al Tesoro Nacional, no es producto de aumentos genuinos, sino de la sobrevaloración de los Títulos Públicos en Cartera y de las sucesivas devaluaciones del peso. Que aportan una ganancia contable artificial por tenencia de esos títulos públicos, especialmente por las Letras Intransferibles del Tesoro Nacional en moneda extranjera que tiene en el Activo.

Los que como agravante, no tienen posibilidad alguna de cobro, por ende la situación del BCRA es tanto o más grave que la del Tesoro Nacional. Y el Acuerdo 4/8 no brinda ninguna posibilidad de revertir esta situación, lo que impide que el Banco Central cumpla su misión de defender el valor del peso, y procurar con ello la plena actividad económica.

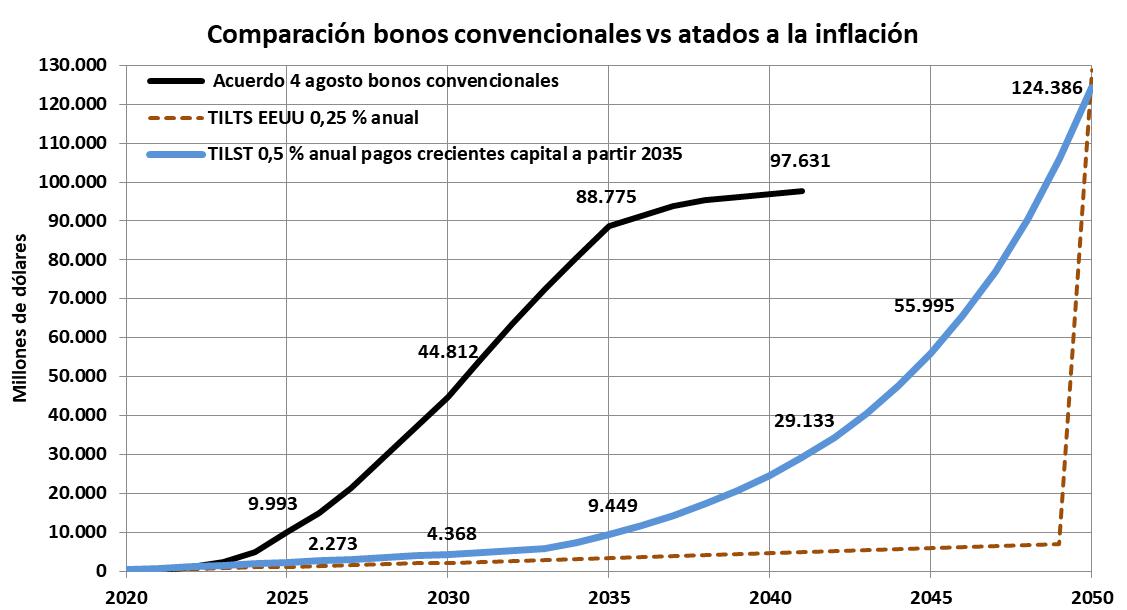

Otro camino es posible

El gráfico precedente muestra que otro camino es posible en la cuestión de la deuda, conforme lo planteamos en la carta enviada al presidente de la Nación Alberto Fernández el 29 de julio, en la semana previa al Acuerdo 4/8.

Conforme exponíamos al Presidente, esta iniciativa se basa en requerir la refinanciación de la deuda, en el marco de las [highlight] extraordinarias exigencias y oportunidades [/highlight] que brinda la pandemia que azota al mundo, con los mismos instrumentos que se emplean en los países desarrollados. Consistentes en bonos ajustados por inflación en dólares (linked-indexed-bonds) que permiten a sus municipalidades, estados, y grandes fondos de inversión, servicios de deuda mucho más benévolos, sin que ello implique perjuicios al patrimonio del acreedor.

En el gráfico con trazo discontinuo marrón, se visualiza como sería la curva de pagos acumulados de los bonos TILTS de EEUU a 30 años, que pagan actualmente un interés del 0,25 % anual, por un monto de 72 mil millones de dólares, equivalente a la deuda en bonos bajo legislación extranjera según el Acuerdo 4/8. Observándose que hasta el año 2049, solo se efectúan pagos acumulados por 7 mil millones, cancelando finalmente la deuda con el capital ajustado por inflación con un promedio del 1,7 % anual, por un monto total de 128,8 mil millones de dólares.

Con trazo continuo negro se observa la curva de pagos acumulados que arroja el Acuerdo 4/8 con los bonistas extranjeros, por un total al año 2041 de 97,6 mil millones de dólares. Con pagos de 9,9 mil millones para el 2025, 44,8 mil millones para el 2030, 88,7 millones para el 2035, y 97,6 mil millones en el 2041.

Por su parte la curva celeste corresponde a una hipotética refinanciación con bonos indexados con la inflación de EEUU promedio 1,7 % anual, y tasa de interés del 0,5 % anual, con pagos crecientes de capital a partir del año 2035.

La que arroja pagos para el año 2025 por 2,2 mil millones, o sea con un ahorro de 7,7 mil millones respecto los bonos del Acuerdo 4/8. Para el año 2030 los pagos trepan a 4,3 mil millones, con un ahorro de 40,5 mil millones. Para el 2035 llegan a 9,4 mil millones, con un ahorro de 78,3 mil millones. Para el año 2041 llegan a 29,1 mil millones, con un ahorro de 68,5 mil millones. Y en el 2045 el monto alcanzaría a 55,9 mil millones, con un ahorro todavía de 41,7 mil millones, respecto al monto correspondiente al año 2041 según el Acuerdo 4/8.

Es cierto que los pagos finales en el 2050 treparían a 124 mil millones, pero con nueve años más de plazo, y un perfil de pagos absolutamente más despejado que el del Acuerdo 4/8, con un plazo promedio ponderado de 25,8 años. O sea tres veces mayor al de los bonos convencionales pactados en el Acuerdo 4/8, que cuentan con un plazo medio de 8,1 años.

La refinanciación de su deuda con estos instrumentos, le evitaría a Argentina volver al letal mercado de la deuda, soslayando el estar expuesta a las “precondicionalidades” y “condicionalidades” que ellos exigen, para ser “elegibles” para sus préstamos. Mediante ceder jirones de soberanía en el camino, que han llevado a Argentina a su inusitada debacle actual.

En tal sentido desde hace cuarenta años, se vive repitiendo el engaño de que las permanentes renegociaciones de la Deuda, tras las sucesivas caídas en default, son el requisito para poder Crecer. Cuando precisamente y por contrario, la Deuda es el principal obstáculo para poder Crecer. Y por eso el PBI per cápita que actualmente a moneda constante del 2004 es inferior a 14.000 pesos, [highlight] resulta igual al de la dictadura militar cuarenta años atrás, tras cuarenta años de Deuda. [/highlight]

14 de Agosto del 2020

Héctor Giuliano – Alejandro Olmos Gaona – Javier Llorens