Tras largos meses de negociaciones, el ministro Martín Guzmán presentó ante la SEC (Securities and Exchange Commission) de EEUU, la oferta que el Gobierno considera última y definitiva para el arreglo de la deuda externa con los bonistas privados.

No obstante no haber llegado a ningún acuerdo con los grupos de acreedores Ad Hoc Bondholders, Bondholders Group, y Exchange Bondholders Group, con los que negoció durante meses. Y además la presentación que hizo ante la SEC resulta incompleta, al no figurar en ella la emisión de la “deuda contingente” que propuso en el mes de junio.

Esto como resultado de que la negociación que llevaba adelante el ministro Guzmán se empantanó en junio, y en consecuencia entró en “territorio comanche”. El cual según el escritor y cronista de guerra Arturo Pérez-Reverte, “es el lugar donde el instinto dice que pares el coche y des media vuelta”, donde todo puede suceder. Pero no obstante como un último gestó el Gobierno avanzó en solitario, y plantó el asunto en la SEC.

Pero tratándose de finanzas y no de guerras, lo que aparece primero no son las balas, sino el fraude. En lenguaje coloquial argentino, el fraude consiste en vender o “comprar un buzón”. Que en la cuestión de la deuda radica en las propuestas de sumar a la deuda convencional en bonos, una “deuda contingente”, que consiste en una obligación o bonus que se paga si se dan ciertas situaciones especiales. Y que no está registrada como deuda hasta que hay que pagarla.

Y el fraude sucede cuando ellas están diseñadas de manera aviesa, para que en realidad no sean “contingentes”. Dado que las estas supuestas “contingencias” sucederán fácilmente o inevitablemente, y así lo contingente pasará a ser exigible. O sea que lo posible o probable en realidad es lo que sí o sí va a suceder.

Y como se supone que las autoridades económicas y financieras del país no son tontas, el deslizamiento de esta propuesta en una negociación empantanada, es la manera de suministrarles un subterfugio. Para que haciéndose los tontos, compren el buzón de la «deuda contingente», y puedan presentar a su electorado un arreglo supuestamente decoroso, y el que venga después arreé con las consecuencias.

Decisión a la que se puede llegar por corrupción, por cansancio, y también por la presión de las circunstancias, que pueden ser convenientemente condicionadas para que ello suceda. Cometido en la que actualmente es ayudado por la gran prensa PRO-Deuda, liderada por Clarín y La Nación.

Ver DEUDA: Clarín maltrata el tema tratando que pese la pandemia paguemos más

Quienes al fraude del bonus buzón lo llaman “endulzante” para atraer a los acreedores, no obstante que sus resultados serán “amargantes” para el deudor que luego deberá hacerle frente. Como sucedió con los bonos ligados al PBI del ministro Roberto Lavagna y el secretario de Finanzas Guillermo Nielsen en el canje del 2015 – 2010, que obligaron al gobierno kirchnerista de entonces a intentar distintas herejías para tratar de hacerles frente.

En esta ocasión, ocultada por la gran prensa y la prensa supuestamente especializada, se discutieron distintas alternativas a ese respecto. Pretendiendo concretamente los fondos agrupados en Bondholders Group, un bonus buzón basado en las exportaciones, por un monto de nada menos que U$S 31.589 millones. Para sumarlo a una módica propuesta de emisión de bonos convencionales, casi similar a la ofertada por el ministro Guzmán.

Mientras que más moderadamente, Ad Hoc Bondholders, que pedía un mayor monto de bonos convencionales, solo requirió un bonus buzón ligado al PBI, de U$S 5.397 millones. Mientras que por su parte el ministro Guzmán, tratando de conformarlo, propuso un bonus atados a las exportaciones, mucho más riguroso que el propuesto por Bondholders Group, por un monto máximo de U$D 10.934 millones. Pudiéndose ver los detalles de estas alternativas y sus triquiñuelas más adelante.

Pero no obstante, como reservándose un as en la manga para poder culminar las negociaciones con estos grupos reacios a un acuerdo, esta parte de la propuesta no fue presentada el 6 de julio ante la SEC. Tratándose en consecuencia de una oferta incompleta, no obstante la alegría que parece haber despertado en el mercado y la prensa.

Pero también en algunas ocasiones aparecen en torno de la deuda externa, las balas y la muerte, al tener ésta cuestión, además de su enorme carga de riqueza, una alta sensibilidad geopolítica, como se verá seguidamente.

Ver Altas autoridades de EEUU reconocen que la deuda es un instrumento de dominio

Deuda externa, geopolítica, y muerte

En junio en los últimos tramos de la negociación, el grupo Ad Hoc Bondholders conducido por BlackRock que es a su vez liderado por el estadounidense israelí Laurece “Larry” Fink, endureció notablemente su postura. Al presentarla a través de abogados, como si se tratara de una instancia prejudicial, blandiendo a la par la amenaza de una demanda ante la justicia de Nueva York.

Ver BlackRock vs Argentina: del buitre Paul Singer al águila imperial Larry Fink

También, a los efectos obstaculizar una nueva reestructuración de la deuda en un futuro, requirió endurecer las CAC (Clausulas Acción Colectiva) de los bonos de la Escritura 2016, diligenciada por el macrismo, equiparándolas con la de la Escritura 2005, diligenciada por el kirchnerismo.

Y como si esto todavía fuera poco, según trascendidos también habría requerido que en la renuncia a la inmunidad soberana, se quite la inembargabilidad a bienes de propiedad estatal como el Banco Nación, Aerolíneas Argentinas, Banco Central, etc. A los efectos de caer sobre ellos si se produjera un impago en el futuro.

Estas inusitadas exigencias planteadas Ad Hoc Bondholders, coincidieron casualmente con un estruendoso reflotamiento del caso Nisman que provino desde Israel. Con la confesión en la televisión pública que hizo el 11 de junio el ex agente del Mossad Uzi Shaya, ante la periodista argentina israelí Ilana Dayan, en Uvda (Hechos), el programa periodístico más importante de Israel, transmitido por Channel 12.

En concreto Shaya aseguró que como consecuencia de haber trabajado para el buitre estadounidense israelí Paul Singer, quién mantuvo bloqueada financieramente a Argentina hasta el 2015, le entregó al fiscal mientras este viajaba por Europa en enero del 2015, pocos días antes de su muerte, una documentación reservada.

Que acreditaba la existencia de supuestos pagos hechos por Irán a la ex presidenta Cristina Fernández de Kirchner y otras autoridades argentinas, a los efectos de entorpecer la investigación del atentado contra la AMIA, y por la firma del Memorándum de Entendimiento con dicho país.

Y según declaro el mismo Shaya, el motivo de la entrega a Nisman de esa información, era para que presionara a la entonces presidenta Fernández de Kirchner, para que se allanara al pago de las sentencias a su favor por los bonos de la deuda, que el buitre Singer había obtenido en la justicia de EEUU.

Noticia que de inmediato fue tomada en el aire por la gran prensa argentina PRO – Deuda encabezada por Clarín, para especular que el fiscal habría sido asesinado para sustraerle esa información, e impedir que la haga pública, o la presente ante la justicia.

Siendo esto una conjetura antojadiza y falsa, dado que los últimos diálogos que mantuvo el fiscal Nisman en vísperas de su suicidio, con el insospechable Daniel Berliner, quien fue jefe de Prensa de la AMIA, fundador del diario Iton Gadol y de la Agencia Judía de Noticias, surge más que claramente que las contundentes pruebas con las que fiscal creía que contaba, eran escuchas telefónicas.

En las que el eje sustancial de ellas, era el agente inorgánico de la SIDE – SI Alán Bogado, que estaba bajo el mando de Jaime Stiuso. Quien por recomendación de este, se presentaba como un agente especial de la presidencia, para tratar de infiltrarse en la comunidad islámica de la mezquita de Flores.

Ver El suicidio de Nisman predispuesto por Stiuso y sus móviles locales e internacionales

Y al enterarse de la enorme impostura con la que había sido engañado, tras su resonante y espectacular denuncia amplificada hasta la náusea por la gran prensa con Clarín a la cabeza, al fiscal no le quedó otra salida que el suicidio.

Tal como lo aseguró el mismo Berliner, quien declaró en la causa al comienzo de la instrucción, que cuando recibió el último whatsap de Nisman, “pensé esto es una despedida. Esto es de una persona que se va a amasijar”. Siendo así la gran prensa en parte responsable del mismo, , aunque nunca se hace responsable de las consecuencias de lo que informa o desinforma.

Ver Nuevas evidencias de como Stiusso embaucó a Nisman, que creía ser Batman

La trascendencia de la muerte de Nisman

La muerte del fiscal Nisman a principios del 2015, fue el caballo de batalla que primero permitió el ensamble de Cambiemos, con la unión del PRO, la UCR, y la CC de Elisa Carrió. Y luego a fines del año, ante una opinión pública sensibilizada por esa muerte, le permitió ganar el balotaje por un muy ajustado margen.

En unas elecciones donde la redes sociales conmocionadas por el hecho, mostraron todo su poder fuego para moldear la opinión pública. En la que intervino con sus novedosas técnicas de minería de datos y publicidad segmentada Cambridge Analytica. Habiendo el parlamento británico revelado que su vinculada SCL Group, elaboró una campaña antikirchnerista desde mayo de 2015.

E informado medios británicos que el buitre Singer habría aportado dos millones y medio a la campaña a la presidencia de Macri. Buscando, ante el empantanamiento del cobro de sus acreencias respaldadas por los fallos de la justicia de Nueva York, que el kirchnerismo se negaba a reconocerlas, un cambio de régimen que le permitiera efectivizarlas. Cosa que fue una de las primeras cosas que hizo Macri tras asumir la presidencia.

A lo que se sumó el interés de EEUU e Israel en el mismo sentido, por la defección de Argentina en la embestida contra Irán, con el Memorándum de Entendimiento con este país. Y la “alianza estratégica integral” concertada con la República de China, con la instalación de una estación espacial en Neuquén, en momentos que nuevamente se habla de guerra y fuerzas armadas espaciales.

La que Macri apenas asumió la presidencia, la sustituyó con una “alianza estratégica integral” con los EEUU. Formalizada con la casi inmediata visita, a los tres meses de asumir Macri, del presidente de EEUU Barack Obama. Tras el notable distanciamiento que había tenido con su predecesora Fernández de Kirchner, hacia final del mandato de esta.

Ver ¿Por qué Cristina y el kirchnerismo se abrazaron a Milani?

De nuevo la AMIA e Irán

Como dando pábulo a ese entorpecimiento en la investigación del atentado denunciado por el ex agente del Mossad Shaya, a principios de julio Clarín y La Nación dieron cuenta de la existencia de un reciente fallo de la Cámara Federal de Apelaciones porteña, presidida por el dudoso juez Martín Irurzun –autor de la doctrina de las prisiones preventivas para el adversario político- relacionada con la investigación de ese atentado en la que el primero afirmaba:

“El contundente fallo es también una reivindicación al trabajo del fallecido fiscal Alberto Nisman, y un indirecto respaldo a las sospechas que lo alentaron a denunciar a Cristina Kirchner por la supuesta complicidad para ayudar a los iraníes con el Memorándum de Entendimiento.”

Sin percatarse que en realidad lo que hacía el autor de esa nota, era poner en manifiesto su ignorancia de la causa y la del autor de ese fallo –pariente del autor de esta nota- por ahora inencontrable en la web, al afirmar en el mismo:

“… deviene imperioso continuar extremando los esfuerzos dirigidos a determinar los datos completos de aquellos imputados cuyas referencias deban ser incorporadas a las fichas de Interpol -en especial respecto a Ahmad Vahidi- así como la solicitada en torno a los imputados Velayati y Solemanpour, con el objetivo de lograr sus detenciones provisorias con fines de extradición».

Desconociendo que Interpol oportunamente rechazó los pedidos de captura del ex canciller Alí Akbar Velayati, por estar protegido por la inmunidad diplómatica. Y del ex embajador en Argentina Hadi Solemanpour, por haber sido detenido por Interpol, y juzgado y declarado inocente en Londres en el 2003. Ante la total ausencia de pruebas que aportó Argentina, no pudiendo ser juzgado dos veces por la misma causa.

La muerte de Fabián Gutiérrez

Como sobre llovido mojado, vino luego el reciente asesinato del secretario de la ex presidenta Cristina Fernández de Kirchner, Fabián Rodríguez, al que la gran prensa con Clarín a la cabeza y un sector de la oposición, la misma que se encabalgó sobre la muerte del fiscal Nisman con Patricia Bullrich a la cabeza, le dieron un tratamiento obsceno para una democracia republicana.

Para Clarín el muerto periodísticamente no era una persona llamada Fabián Rodríguez, sino “el secretario de Cristina Kirchner”. Presentándolo como un desprotegido testigo protegido, cuando nunca había tenido el carácter de tal. Y lo que supuestamente declaró como arrepentido ante el inefable juez difunto Claudio Bonadio, eran en esencia chismes que ningún juez digno debería haber recibido como tal.

El doble cartabón del sesgado periodismo de guerra del grupo Clarín se comprueba plenamente en Córdoba, donde La Voz del Interior, desinformó que Julio Saluzzo, el detenido y procesado por el femicidio de su esposa Verónica Tottis, es primo hermano del flamante vicegobernador Manuel Calvo. Como dicho medio subsiste en base la pauta publicitaria oficial, a sus cronistas ni se les pasó por la cabeza referirse en manera alguna al presunto femicida, como “el primo hermano del vice gobernador”.

Por su parte Juntos por el Cambio, encabezada por la presidenta del PRO Bullrich, remedando los tiempos en que magnificaba la denuncia del fiscal Nisman -siendo así una de las responsables de su suicidio- y luego atizaba la hipótesis del asesinato del fiscal, a horas del hecho se despachó con un comunicado. En el que afirmó que el crimen de Gutiérrez, “es un crimen de la mayor gravedad institucional. Pedimos que, por la posible conexión de su muerte con delitos federales, la investigación pase a la órbita de la justicia federal”.

Reprochando a continuación que “la justicia provincial ya está tratando de instalar, sin prueba alguna, hipótesis sobre el motivo del asesinato». Pero permitiéndose por la suyas sin prueba alguna, llegar a contundentes conclusiones como la de “gravedad institucional” y “conexión con delitos federales”.

Giro a la derecha de frente march

Esta cobertura se da en el marco de una evidente campaña desplegada por Clarín y La Nación y otros grandes medios, para tratar no de cambiar de régimen como en el 2015, sino quebrar a la coalición gobernante y desplazar al negociador de la deuda, el ministro Guzmán.

Tal como sucedió en el 2001 con la Alianza, permitiendo la reaparición de Domingo «Mingo» Cavallo, para que concrete el plan de salida de los mega acreedores estadounidenses de la deuda ante el default que se venía encima.

Llegando incluso a recomendar candidatos para sustituirlo, como Lavagna, el autor del “endulzante amargante” de los bonos ligados al PBI. O Carlos Melconián, notablemente involucrado junto con su socio Rodolfo Santangelo como funcionarios del Banco Central, en la estatización de la deuda externa privada de las empresas. Las que pasaron a ser sus clientes en la consultora M&S Consultores que formaron poco después.

Ver La propuesta de la deuda del ministro Guzman no arregla nada, solo arregla al FMI

Quien seguramente no tendrá empacho alguno en aceptar los bonus buzón que ofrecen los grandes fondos, e incluso mejorarlos a favor de ellos, para que obtengan lo que quieren. Y también aparece como candidato Martín Redrado, el autor de la mayor fuga de divisas que se produjo en el país entre el 2005 y el 2010.

Ver Redrado el vaciador del Banco Central, candidato a ministro de Economía

Clarín y La Nación como organ houses de los acreedores, despotrican por la obstinación del ministro Guzmán por no ceder a las pretensiones de estos. Y presentan a la salida del default como la puerta para volver a un mundo feliz.

No obstante que Argentina nunca creció tanto como cuando estuvo en default entre el 2002 y el 2006. Y nunca se le fugaron más divisas que cuando comenzó a pagar la deuda externa, entre el 2006 y 2011, igual que sucedió entre el 2016 y 2019.

Ver DEUDA: Clarín maltrata el tema tratando que pese la pandemia paguemos más

Y sus cronistas como obsesos u obsexos, se las ingenian en sus notas para cualquier cosa que suceda en el orbe, derivarla por la positiva o negativa en un escrache a la vicepresidenta Fernández de Kirchner y el kirchnerismo. Lo cual en cualquier otro país sería encuadrado como “discurso de Odio”.

Conduciéndose muchos de ellos, como los Leuco, Wiñazki, Morales Sola, Majul, Lanata, como profetas tonantes con la mente alterada por el sol del desierto, y la verba inflamada de adjetivos indignos para un periodista. Pero no vacilan de pasar de victimarios a pobres víctimas llorosas, si lamentablemente desde el otro flanco le responden con la misma vara.

En este cuadro no es casual que la sucesora y nieta de la Sra. Legrand, invite últimamente a su mesa en el Canal 13 de Magnetto, no a bellezas glamorosas o inteligente artistas. Sino a comensales masculinos que ademas de feos, se destacan por furibundo antikirchnerismo. Y tampoco es casual que como si se la hubiera guionado, preguntara si el presidente Fernández terminará su mandato.

A la par que el rancio humorista estrella de Clarín ofuscadamente antikirchnerista Alejandro Borensztein, cuyo humor por lo denigratorio del otro ya deja de serlo, insinúa lo mismo, y habla de una alianza entre los «perros» del ex presidente Macri y del presidente Fernández.

Mientras que la prensa deja trascender que el ex presidente Eduardo Duhalde, que en un tiempo promovió que Macri arribara a la presidencia antes de optar por Néstor Kirchner, le aconseja al presidente Fernández que se saque de encima a la «yegua». Sin que por su parte haya desmentido ello.

En este cuadro mediáticamente alterado como en el 2015, que también recuerda al 2001, y otras desestabilizaciones anteriores hasta los tiempos del presidente Arturo Illía, el súbito y notable endurecimiento de la postura financiera del grupo Ad Hoc Bondholders, liderado por el israelí estadounidense Larry Fink, conlleva al interrogante si otras de las condicionalidades que se plantean en torno del arreglo de la deuda externa, van mucho más allá de las finanzas.

Y alcanzan a la geopolítica, donde los casos judiciales de la voladura de la AMIA, el Memorandum con Irán, y la muerte del fiscal Nisman, tienen para Israel y EEUU un importancia estratégica en su irredento conflicto con Irán, quien a su vez aparece aliado de la Venezuela de Maduro.

El aviso vino desde Israel

La respuesta a este interrogante vino desde Israel, con la newsletter publicada por el periodista argentino israelí residente en Israel, Israel Rabinowicz, el 15 de junio pasado, con título “Renegociación deuda externa Argentina – Lo que antes era simple y fácil ahora es más que ….complicado !!!” en la que decía:

“En los primeros días de enero pasado escribí, como primicia absoluta, que la sorpresiva visita del Presidente Fernández a Israel tenía como fondo el ofrecimiento del Primer Ministro Netanyahu para apoyarlo, no con palabras sino con hechos, en la renegociación de la deuda externa de Argentina. Netanyahu ya disponía del acuerdo del Presidente Trump, de la Canciller de Alemania Angela Merkel y de la titular del FMI, los principales hilos estaban unidos, ahora faltaba que Argentina unificara sus duras diferencias internas, allí el liderazgo estaba repartido, nadie lo disponía en plenitud, todo era discutible y cuestionable.

En política la lógica es una palabra que generalmente queda fuera de los vocabularios, ésta vez fue al revés, se aplicó, sin una resolución clara y firme, en donde Argentina cada vez más demostraba su debilidad, que el poder final no estaba en manos de aquel que debía tenerlo llevó a que el paso del tiempo y las nuevas condiciones mundiales hicieran que ahora el gran perdedor, cualquiera sea el arreglo final, fuera Argentina, y lo peor, un innecesario desgaste político y económico, el primero con consecuencias difíciles de prever.

Ahora Argentina es parte de un juego en donde el objetivo final es Maduro, en el medio un gobierno peronista aunque con cabezas diferentes, ya se demostró que dinero no falta, colaboradores tampoco. Desde el exterior, aunque los nombres no siempre sean los mismos, lo repiten, todo sea por la Patria.”-

https://www.facebook.com/israel.rabinowicz/posts/2937553639674949

El fraude con las «deudas contingentes»

Un ejemplo claro de esta compra de un buzón con una «deuda contingente» fueron los bonos ligados al PBI, emitidos con los canjes del 2005 y 2010 por sugerencia del FMI, para compensar la quita echa con los bonos Discount, compensada también con altos intereses. Que habían sido pergeñados por el economista de ese organismo, Eduardo Borensztein, y sus pésimos resultados pese ese apellido, no fueron precisamente una broma.

https://www.lanacion.com.ar/economia/un-hombre-del-fmi-asesora-a-economia-nid509733/

Siendo actualmente unánime esta opinión, tanto por parte de economistas ortodoxos como heterodoxos, que lamentablemente llegaron cuando el cántaro ya estaba roto y la leche derramada. Habiendo tenido como solitarios detractores al entonces diputado Mario Cafiero y el autor de esta nota, que con un informe titulado ¡Oh Juremos con deuda morir! en el año 2004 mediante un ejercicio de simulación con distintas variables, anticipamos crudamente lo que iba a sobrevenir.

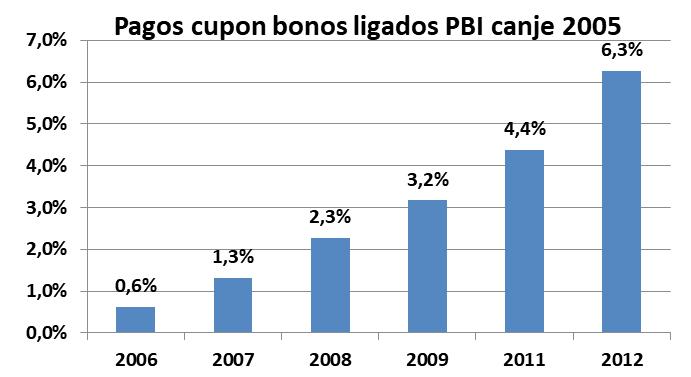

En concreto su pésima formulación, tomando como base el pozo en que había caído el PBI por la crisis del 2001, hizo que sus cupones de pago comenzaran no solo de inmediato, sino también acumuladamente en forma exponencial, como se puede apreciar en la siguiente imagen.

Los que debían aplicarse teóricamente sobre un monto nocional de U$D 81.800 millones, o sea que por cada punto que crecía el cupón, debían pagarse 818 millones de dólares. Demandando de esa manera el pago total de ellos en esos seis años, casi 15 mil millones de dólares.

Lo cual llevó al gobierno de entonces a emprender distintas medidas heterodoxas, con distinta suerte, como las retenciones móviles de la resolución 125, la estatización de las AFJP, el pago de la deuda externa con las reservas del Banco Central, etc. Hasta llegar a la herejía de falsear los datos del INDEC, razón por la cual Argentina tiene una demanda en Nueva York por parte de los tenedores de esos bonos.

Quienes se endulzaron en demasía con el cobro acelerado de ellos, que se registró desde el 2006 hasta el 2012, excluyendo el año 2010. Con motivo de la crisis del año anterior, que era la base diferida para su cálculo. Luego sus pagos se interrumpieron al estancarse la economía argentina, como consecuencia de la enorme fuga de divisas que hubo en ese ínterin.

Los autores de ese desaguisado, el ministro de Economía Lavagna y el secretario de Finanzas Nielsen, nunca dieron cuenta de ese gravísimo desaguisado, y lo único que dijeron es que había que haber recomprado inmediatamente dicho bonos ligados al PBI.

Y esto es lo que hicieron en parte, el entonces director de la ANSES Amado Boudou y el jefe de Gabinete Sergio Massa, con la estatización de las AFJP. Lesionando de esa manera con esa solución a los perjudicados de siempre, los jubilados.

Las “deudas contingentes” en el canje 2020

En los prolegómenos de la negociación actual, el ministro habló difusamente que en la futura oferta que iba a hacer, podrían repetirse los bonos ligados al FMI. En el documento “Lineamientos para la sostenibilidad de la deuda” que publicó en marzo, el ministro Guzmán, en el acápite 4) Mecanismo de recuperación de valor, expresó:

“El gobierno está considerando varias opciones para mecanismos de recuperación de valor contingentes que permitirían potenciales aumentos en el valor de recupero en caso de materializarse un escenario económico más positivo que el caso base previsto bajo los supuestos del gobierno.”

El bonus buzón de Bondholders Group

Bondholders Group, liderado por los fondos Gramercy, Greylock, y Fintech, que se comporta como si fuera el policía bueno, en su contrapropuesta de junio aceptó casi en un todo la contraoferta que el ministro Guzmán concretó en ese mismo mes. Al presentar la suya casi exactamente igual en cuanto a la cantidad y plazos de los bonos a emitir y sus detalles, congratulándose por esto.

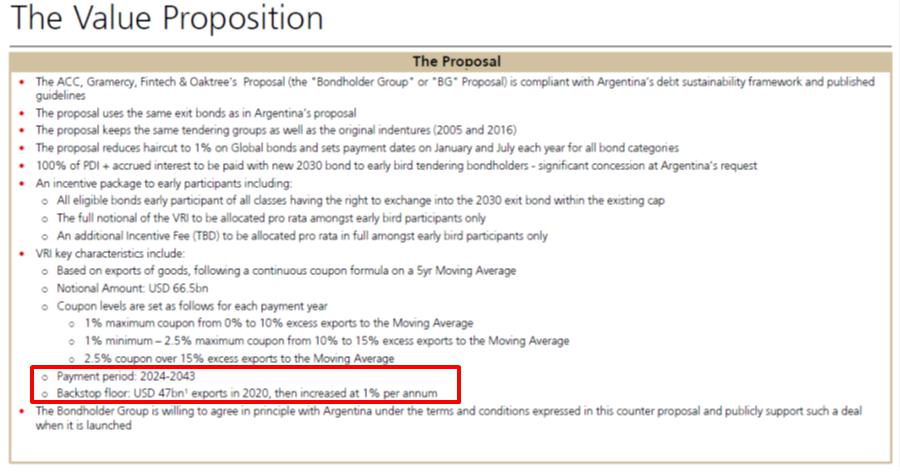

Pero ella venía acompañada de un caballo de Troya, con la emisión adicional de una supuesta “deuda contingente”. Consistente en un bonus atado a las exportaciones por 66.500 millones de dólares, otorgados a quienes ingresen primerizamente en el canje, a pagar desde el 2024 hasta el 2043.

Cuyo cupón variable con un máximo de un 2,5 %, se dispara a partir de que la media móvil a lo largo de cinco años de las exportaciones, superen en un año el crecimiento anual de estas en un 1 %.

Fijando que si el exceso de su crecimiento es de 0 % hasta el 10 %, se pagará un cupón de un 1 %. Si es de 10 % al 15 %, se pagará del 1 % mínimo, hasta un 2,5 % máximo. O sea que el cupón crece a razón de un 0,3 % anual por cada punto que crezcan las exportaciones. Pagándose un 2,5 % máximo si se excede ese rango.

Todo muy bonito y pintado de rojo como un buzón, pero como dicen los lobos de Wall Street, el diablo se esconde en los detalles. Dado que el punto central del ardid, además de la baja tasa de crecimiento de las exportaciones, consiste en fijar el piso de las exportaciones para el año 2020 en 47 mil millones de dólares.

Una cifra que Argentina superó largamente desde el año 2006, y no se volvió a dar hasta ahora, y parecería que este año se va a concretar, por efecto de la pandemia mundial. Siendo el importe mínimo de las exportaciones anuales registradas en los últimos diez años, del 2009 al 2019, de 57,7 mil millones de dólares. Correspondiendo esta cifra precisamente al año 2009, en que se produjo la gran crisis financiera de las hipotecas subprime.

Un simple cálculo muestra que si se logra o se recupera ese nivel mínimo de exportaciones en el año 2021, y estas a partir de allí solo crecen el 0,9 % anual, esto representará un crecimiento superior al 15 % en todos los años, hasta el 2043, respecto la base propuesta por Bondoholders Group, de 47 mil millones en el 2020, más el 1 % anual.

Disparándose así en todos los años, el pago máximo del cupón del 2,5 %. Lo que representa un monto anual de 1.663 millones de dólares, que totalizan a lo largo de 19 años 31.588 millones de dólares. Y se sumarán a los 98.313 millones conque Bondholders Group asegura compartir la propuesta del ministro Guzmán.

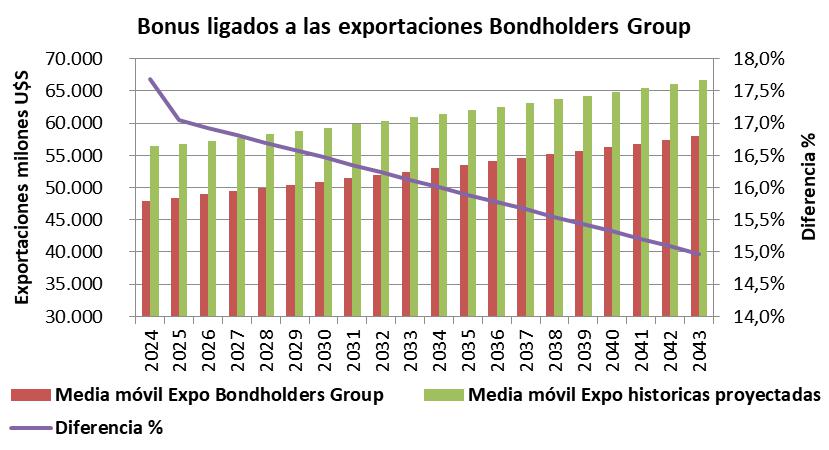

Tal como se puede apreciar en el siguiente gráfico, donde la diferencia de la media móvil de cinco años del monto de las exportaciones están reflejadas en el eje izquierdo, visualizándose en el eje derecho su diferencia porcentual. La que en todos los casos hasta el 2043, último año del pago del cupón, supera el 15 %, disparando así en todos los periodos el pago del cupón máximo del 2,5 %.

Además de grosera e indecorosa, la propuesta de ese buzón o bonus en base a las exportaciones fue rechazada de entrada por los sectores del campo, que son los que aportan la parte sustancial de estas. Y atisban que eso depararía un aumento o continuidad de las retenciones agropecuarias.

Además ella resulta inaceptable, si el país se decide como corresponde, a dejar de exportar alimentos para animales, para exportar alimentos para humanos, lo que potenciaría notablemente el valor de sus exportaciones.

No obstante trascendió que el ministro Guzmán rechazó considerar este bonus buzón propuesto por Bondholders Group, y supuestamente seguiría con su postura de mejorar puntito a puntito su oferta. No obstante la larga brecha que lo separa respecto las pretensiones de Bondholders Group y Ad Hoc Bondholders, como se verá más adelante.

El bonus buzón de Ad Hoc Bondholders

Por su parte Ad Hoc Bondholders liderado por BlackRock, que en la negociaciones parece haber asumido el rol del policía malo, presentó también su bonus buzón, con las mismas picardías aunque de naturaleza no tan alevosa como la de Bondholders Group.

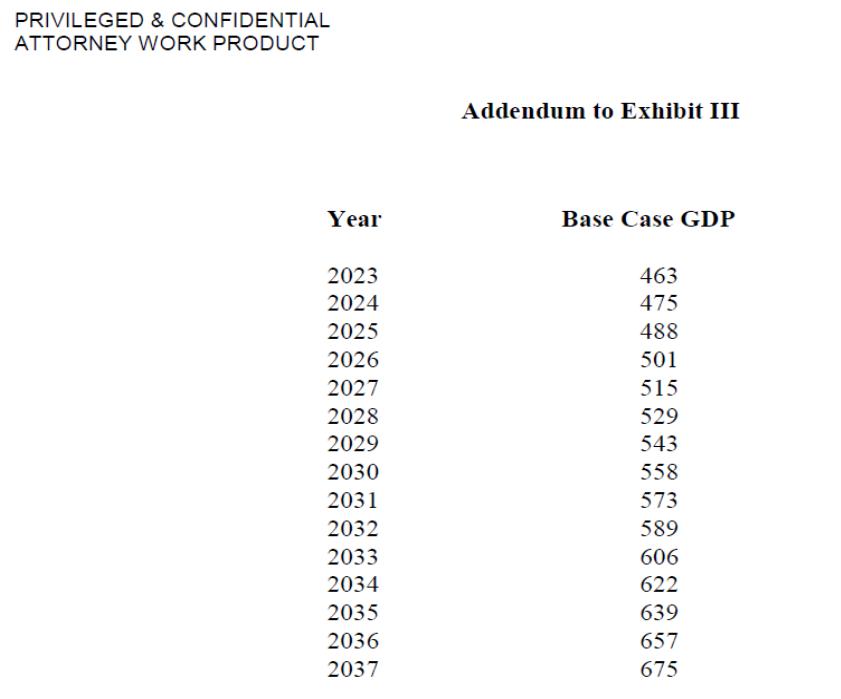

En concreto reclama para los bonos con vencimiento en el 2036, 2038, y 2045, tanto en euros como en dólares, el del 2038 destinado al canje de los bonos Discount emitidos en el 2005 – 2010, la emisión de un bonus por 17.990 millones de dólares, con un cupón variable máximo del 2 % anual, pagadero desde el 2025 al 2039, referido a un exceso del GDP (PBI) en dólares de dos años atrás, calculados año a año por el FMI.

Para cuya determinación se establece un enredado algoritmo para el cálculo del porcentaje del cupón anual (consistente en dividir el 3% del exceso del PBI registrado sobre la base anual pactada, por la cifra nominal del bonus de 17.990 millones) con un tope del 2 % anual.

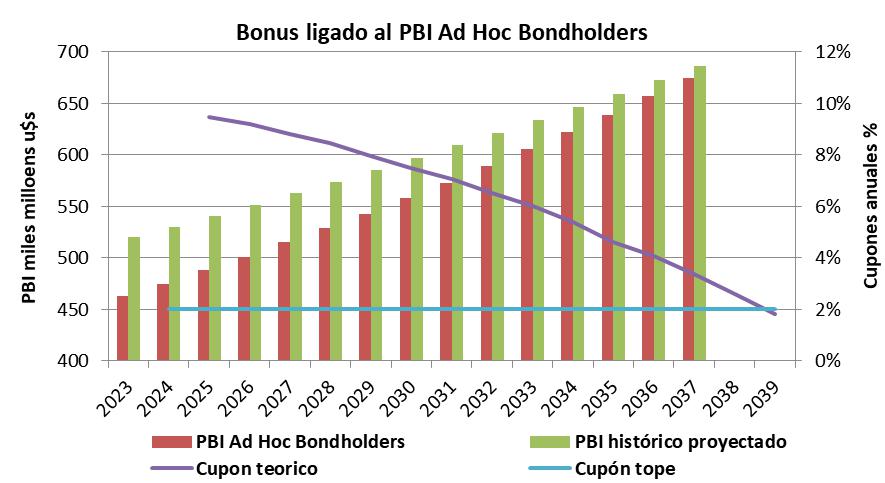

Y acá nuevamente aparece el ardid, porque la base propuesta parte de un PBI (GDP) de 463 mil millones de dólares en el año 2023, con un crecimiento anual del 2,7 % anual, como se puede apreciar en el siguiente facsímil.

El caso es que dejando de lado el año 2019 con su crisis financiera, en el que según el Banco Mundial el PBI de Argentina cayó a 450 mil millones, y según Index Mundi a 477 mil millones, el promedio que arroja entre el 2011 y 2018 es de 559 mil millones, con un mínimo de 520 mil millones en el año 2018.

Si se toma este valor como base para el año 2023, que representa una diferencia de 57 mil millones respecto la base de 463 millones propuesta por Ad Hoc Bondholders, y se le aplica un crecimiento mínimo del 2 % anual, previsto por el ministro Guzmán en sus proyecciones, se verifica que en todos los años desde el 2025 al 2039, Argentina estará obligada a pagar el cupón máximo del 2 %.

Tal como se visualiza en el siguiente gráfico, donde en su eje izquierdo se refleja el desigual crecimiento del PBI según la propuesta de Ad Hoc Bondholders, y el Proyectado histórico. Y en el eje derecho la evolución del cupón teórico calculado en base esa divergencia. El que parte de casi un 10 % en el 2025, y llega exactamente al tope máximo del 2 % en el 2039, último año del pago del cupón.

Lo cual representa un pago anual adicional a lo previsto con los bonos convencionales, de 360 millones de dólares anuales, que a lo largo de 15 años totalizan un plus de 5.397 millones de dólares. Agrandando así la notable brecha existente entre este grupo de acreedores reacio a un acuerdo, y la propuesta del ministro Guzmán, como se verá seguidamente.

El otro gran inconveniente que tiene este requerimiento de Ad Hoc Bondholders, es que ante los problemas derivados de los bonos ligados al PBI del canje 2005, calculados en pesos constantes por el INDEC, la exigencia es que se tome el cálculo del PBI en dólares concretado por el FMI.

Con la obligación de aceptar su supervisión a lo largo del pago de dichos bonus, con una cláusula de default cruzado. O sea que toda la deuda externa argentina quedaría en default, si deja de pagar el bonus. Y a ello además se suma el inconveniente de que el PBI expresado en dólares depende de la tasa de cambio del peso con el dólar, sumamente cambiante en Argentina.

El bonus atado a la exportaciones del ministro Guzmán

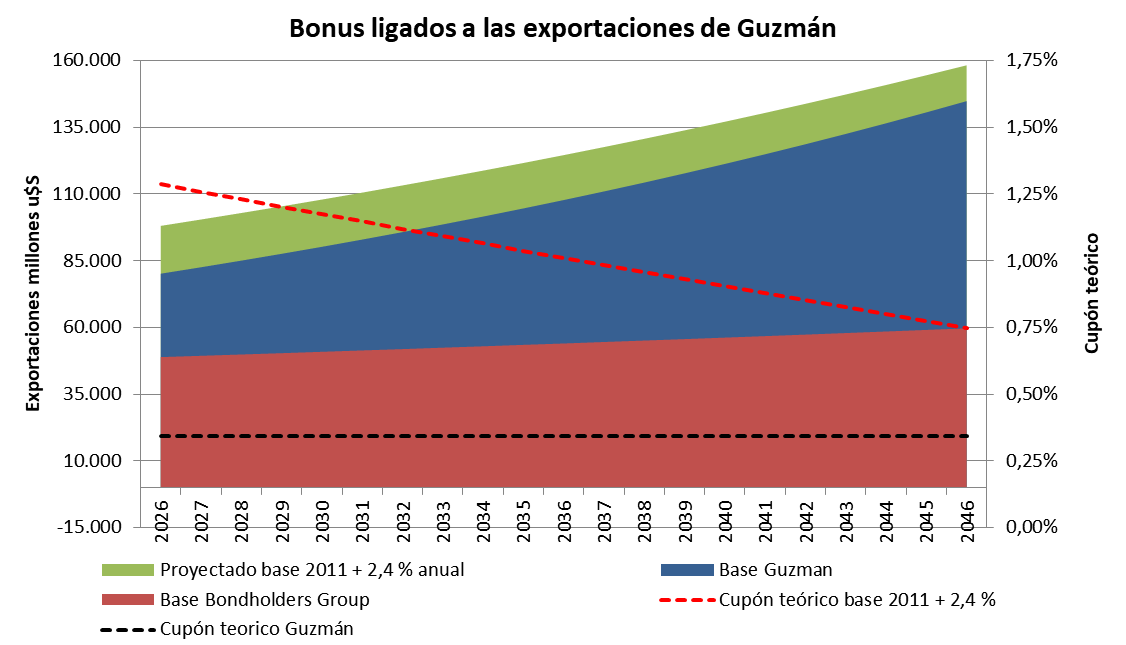

Por su parte en su contrapropuesta de junio, el ministro Guzmán propuso un bonus atado a las exportaciones, consistente en un cupón extra a pagar entre el 2026 y el 2046, de 0,75 % anual, “sobre una cantidad nocional sintética” que no se precisa. Dejando así una ambigüedad si es sobre los saldos de capital, y si se hace extensiva hasta el 2046 después de la maduración de los bonos más cortos.

De todas maneras la base de su cálculo no tiene nada que ver con el bono buzón de Bondholders Group, ya que parte de una base de 65.200 de dólares correspondientes a las exportaciones del año 2019, con un crecimiento del 3 % anual, en lugar del 1 % anual de dicho grupo de acreedores. Lo que representa de entrada una diferencia de 20 mil millones de dólares respecto los 47.000 millones de Bondholders Group.

Este diseño representa si se cumplen las previsiones de crecimiento de Guzmán, que los acreedores tendrán asegurado un cupón mínimo de un 0,34 % anual. Dado que su cálculo se hace sobre las exportaciones del año anterior, referidas al promedio de cinco años anteriores al mismo. Y esa previsión de crecimiento anual determina ese resultado mínimo.

Pero si se toma como base las exportaciones correspondientes al año 2011, que llegaron a un picó del 82 mil millones de dólares, con un crecimiento de solo el 2,4 % anual, se verifica que todos los años, hasta el 2046 se pagaría el cupón máximo del 0,75 % anual. Al superarse en todos ellos el tope de un aumento del 20 % de las exportaciones calculadas de esa manera.

En el siguiente gráfico se puede apreciar en primer lugar, reflejada en el eje izquierdo el abismo existente entre la base tramposa de nivel de exportaciones propuesta por Bondholders Group y la del ministro Guzmán. Pudiéndose observar en el eje derecho los efectos que produce la proyección en base al año 2011 más el 2,4 % anual, que eleva el pago del cupón del 0,34 % anua al 0,75 % anual.

De esa manera, interpretando la propuesta de Guzmán en el sentido más amplio, ello reportará un pago U$S 236 millones anuales hasta totalizar 4.957 millones de dólares si se cumplen las proyecciones de exportaciones del ministro. Y hasta 521 millones anuales, hasta totalizar 10.934 millones de dólares, si se cumplen las proyecciones a partir de la base del 2011.

Que no tienen ningún grado de utopía, si Argentina se decide a dejar de exportar alimentos para animales, y comienza a exportar alimentos para humamos, como en la época del esplendor oligárquico de la generación de 1880.

No obstante en la presentación realizada ante la SEC hasta el 6 de junio, no aparece en manera alguna este bonus propuesto en junio por Guzmán. Lo que resulta sugestivo, dado en él se basa la supuesta mejora desde 49 ctvs por dólar, a 53 / 54 ctvs por dólar que se anuncia en la prensa. Reservándose así evidentemente esta carta de negociación, en cuanto los alcances de esta deuda contingente o bonus, que con su letra chica puede transformarse e un bonus buzón.

Las contraofertas de las partes en junio y principios de julio

Tras el empantanamiento de las negociaciones, a fines de junio el ministro Guzmán hizo públicas las contraofertas que confidencialmente se habían discutido. La suya, y las de Ad Hoc Bondholders, encabezado por BlacRock; y Bondholders Group, encabezados por Gramercy y Greylock.

A su vez comunicó que a través de UBS (Unión de Bancos Suizos) había hecho llegar confidencialmente una nueva y última contraoferta a los grupos acreedores. A la que pocos días después estos respondieron a través del mismo banco, con la Counter UBS Mens Sana Avidsors. Detrás de la cual estaría un difuso ACC -Comité de Acreedores de la Argentina, en inglés-, que habría organizado por su cuenta el titular de Greylock, Hans Humes.

En la cual, aprovechando que el ministro Guzmán en su contrapropuesta de junio, había insinuado que los montos de los nuevos bonos más cortos podían superar a la de los viejos bonos para los que estaban destinados, ACC aceptó el envite, y presentó una contrapropuesta que se acercaba notablemente a la contrapropuesta del ministro.

La que incluso en relación a los bonos convencionales, representaba un leve aumento a favor de los acreedores, respecto la contraoferta de junio de Bondholders Group. Pero sin exigir el bonus buzón atado a las exportaciones planteado por este grupo.

Lo cual parece ser otra maniobra de empatización y avenimiento, por parte de quienes hacen el rol de policías buenos, Bondholders Group, a los fines de hacerle fijar un piso a Guzmán respecto los bonos convencionales.

A partir del cual se puedan exigir los bonos buzón atados a las exportaciones o el PBI, a los que la gran prensa encabezada por Clarín llama “endulzantes”. Tal como lo habría manifestado Gramercy, quien hizo trascender que hay fondos agrupados en Bondoholders Group, que no comparte enteramente la propuesta de ACC.

Seguidamente, mediante una secuencia de gráficos, se visualizan la situación en las que quedaron las partes mencionadas, sin tener en cuenta el bonus atado a las exportaciones del ministro Guzmán, atento que no fue presentado ante la SEC, y comparándolas con la oferta original básica hecha por este en abril.

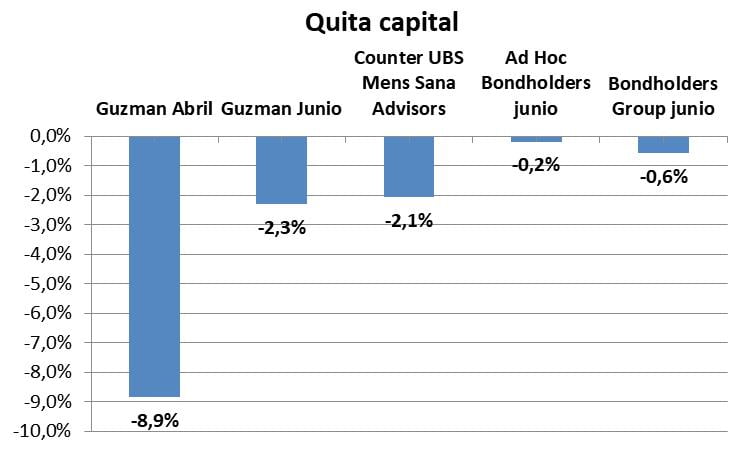

Quita de capital

En cuanto la quita del capital, el ministro Guzmán pasó de menos 8,9 % en abril, a menos 2,3 % en junio. La cual casi es igualada por Counter UBS con menos 2,1 %, superando así las quitas simbólicas de Ad Hoc y Bondholders, que solo ofertaron entre menos 0, 2 y 0,6 %.

Pagos y ahorros futuros

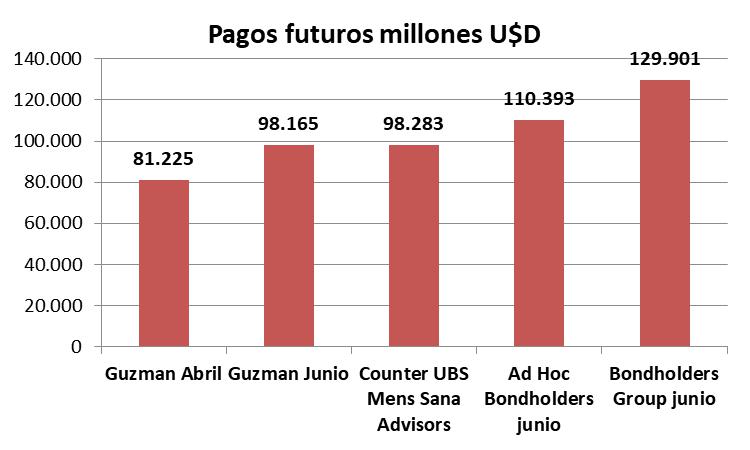

En cuanto los pagos futuros, el ministro Guzmán paso de U$S 81.225 millones en abril, a U$S 98.165 millones en junio, siendo casi igualado por Counter UBS, con U$S 98.283 millones. Mientras que Ad Hoc el policía malo, requirió en junio U$S 110.393, y Bondholders el policía bueno pero codicioso, pidió U$S 129.901 millones. Representando esto una diferencia con la contrapropuesta de Guzmán de U$S 12.228 y U$S 31.736 millones respectivamente.

Respecto los ahorros a lograrse en relación con los U$S 114.324 millones que había que pagar con los bonos viejos hasta el año 2048 (incluido el monto del capital del bono a cien años 2.117) Guzmán pasó de menos U$S 33.099 millones en abril, a menos U$S 16.159 millones en junio. Monto que es casi equiparado con la propuesta de Counter UBS, con menos U$S a6-041 millones.

Mientras que Ad Hoc solo ofrece un ahorro de menos U$S 3.931, y por contrario el policía bueno Bondholders, pedía un plus de U$S 15.577 millones. O sea que respecto la propuesta de Guzmán de abril, este ofreció U$S 16.939 millones más, mientras que por su parte Ad Hoc pretendía U$S 29.167 millones más, y Bondholders U$S 48.675 millones más.

Rendimiento y duración

En abril el ministro Guzman ofreció un rendimiento promedio de los bonos del 1,2 % anual, y ahora en junio los subió a un 2,9 %. El que casi es igualado por Counter UBS con un 3 %. Mientras que Ad Hoc con la suma del bonus ligado al PBI pretende 4,3 %, y Bondholders con la suma del bonus ligado a las exportaciones, un 5,4 %.

En cuanto la vida promedio o plazo medio de los bonos, las diferencias son reducidas. La oferta de abril de Guzmán era 11,19 años y ahora subió a 11,76 años. Mientras que la de Counter UBS es de 11,20 años, casi igual a la de Ad hoc, y la de Bondholders trepa a 11,84 años.

Quitas a Valor Actual

Este aspecto subjetivo de las finanzas, es un terreno propicio para el engaño, mediante el simple cambio de la tasa descuento. Objetivamente un inversor para decidir una desinversión – inversión a largo plazo, debería tomar en este caso, el rendimiento promedio de los bonos viejos, que es de un 6,24 %, para calcular el Valor Actual o Presente de los nuevos bonos.

Calculado de esta manera, en abril Guzmán requería una quita del 43 % respecto los bonos viejos, que en junio se redujo a un 29 %, con una mejora a favor de los acreedores de 1.400 puntos básicos. Por su parte Counter UBS la fijó en un 25 %, mientras Ad Hoc solo otorga un 17 %, y Bondholders un 4 %. Guarismos que políticamente están lejos de la quita nominal del 67 % esgrimida por el kirchnerismo en los canjes del 2005 y 2010.

La otra posibilidad objetiva por parte de un especulador bursátil, es calcular el Valor Actual tanto de los bonos viejos y de los nuevos bonos, con el rendimiento de los bonos nuevos en el momento de salir al mercado, lo que hasta ahora no ha sucedido. Y calcular la quita en base la diferencia entre uno y el otro. Siendo esta la fórmula que usan economistas ortodoxos como Federico Sturzenegger, Jeromin Zettelmeyer, Juan José Cruces, Christop Trebesch, etc.

En la actual negociación los acreedores han logrado imponer la postura de estimarla en un 10 %, valor que resulta notable en el actual estado de las finanzas internacionales, con tasas de interés en los países desarrollados cercanas a cero, e incluso negativas.

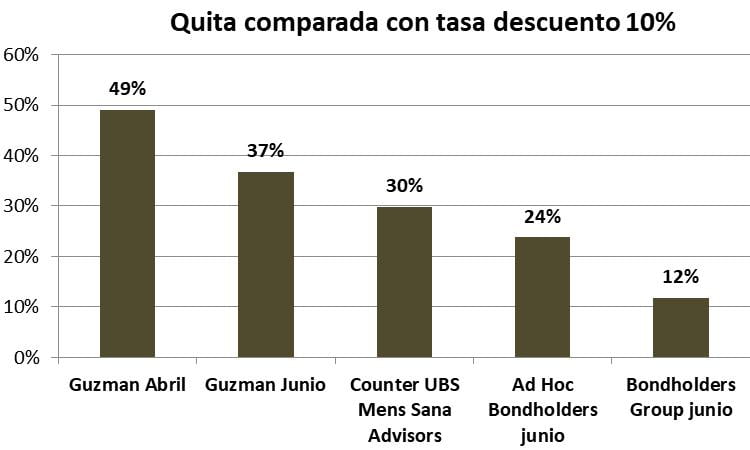

Calculada de esta manera los resultados de la quita son algo superiores a las del gráfico anterior, pero dejan de por medio un sugestiva conclusión. Dado que en Abril Guzmán requería un 49 %, y ahora solo requiere un 37 %, por lo cual su valor en el mercado sería de un 67 %. Y no menos de un 50 % como se procura hacer creer con el análisis de la exit yield que seguidamente se efectúa.

Por su parte Counter UBS ofrece una quita del 30 %, o sea pretende aun valor de un 70 %. Mientras que la quita del 24 % de Ad Hoc, representa un valor del 76 %; y la de Bondholders del 12 %, un valor de un 88 %. Siendo todos estos guarismos políticamente incompatibles con la quita de la que se jacta el kirchnerismo con el canje del 2005 – 2010.

Valor mercado con la exit yield y otros

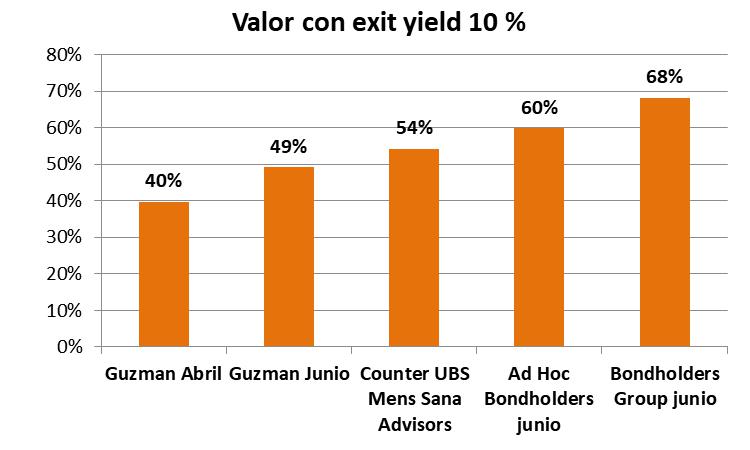

Como se anticipó, los grandes fondos acreedores lograron imponer desde el inicio de la negociación, en base a conjeturas sobre un mercado que ellos mismo controlan, una supuesta exit yield o tasa de salida al mismo, con un rendimiento del 10 %.

No obstante las expresa prevenciones que había hecho el ministro Guzman al respecto, en su informe preliminar, “Lineamientos para la sostenibilidad de la deuda” en donde en su punto “5) Costo de refinanciación y exit yield”, decía:

“La sostenibilidad de la deuda está relacionada con los costos de refinanciación a mediano y largo plazo, en particular en los mercados de crédito internacionales. Como tal, la exit yield de referencia implícita en cualquier potencial operación de deuda deberá ser coherente con el costo de refinanciación implícito en el marco de sostenibilidad de deuda; cualquier exit yield de referencia excesivamente alta sugiere la necesidad de una combinación más fuerte de cupones más bajos, períodos de gracia más largos, mayores extensiones de vencimiento o reducciones en los valores nominales más importantes.”

No obstante esa previsión, el ministro Guzmán, en el marco de la alta exit yield de un 10 % anual, fue aumentando los cupones, acortando el periodo de gracia, acortando los vencimientos, y reduciendo la quita al capital.

Elevando de esa manera el supuesto valor de mercado -que nada tiene que ver como corresponde en un canje, con su Valor Actual calculado en base la comparación de los bonos nuevos y viejos- de un 40 a un 49 %. Mientras que Counter UBS puso la valla en un 54 %, y Ad Hoc el policía malo pretende un 60 %, y el policía bueno Bondholders codicia un 68 %.

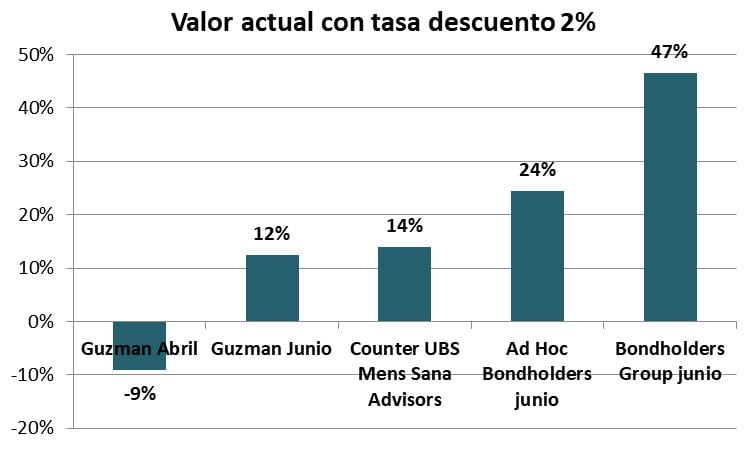

De la misma arbitraria manera, en base a la previsión del crecimiento promedio del 2 % anual fijado por el ministro Guzmán en los citados lineamientos, se podría contraponer al valor del mercado el valor para el estado, usando esta tasa de descuento. Que pone en evidencia cuanto tendrá el estado que aumentar los tributos, o crear nuevos, para poder hacer frente a la deuda.

Lo cual arroja que mientras en abril el ministro Guzmán pretendía una reducción de la deuda en un 9 %, ahora la aumentó a un 12 %. A la par que Counter UBS propone aumentarla un 14, %, ad Hoc un 24 %, y Bondholders un 47 %.

Curvas de pagos acumulados

Finalmente en el siguiente gráfico se puede apreciar las distintas curvas de pagos acumulados, correspondientes a las cinco ofertas y contraofertas consideradas. En el que se ha insertado a los efectos ilustrativos, la curva correspondiente a la oferta del ministro Guzmán, incluyendo el bonus atado a las exportaciones propuesto por este, y hasta ahora no presentado a la SEC.

Pudiéndose observar la estrecha relación que existe entre Bondholders Group y Counter Mens Sana Avidsors (línea discontinua negra) dado que en un largo tramo entre el 2024 y el 2034, ellas se confunden, para pasar a partir de allí a confundirse con la propuesta de Guzmán de junio.

Y a su vez la contrapropuesta de Guzmán con el bonus atado a las exportaciones, suponiendo un pago máximo de ellos, se confunde con la curva de Ad Hoc Bondholders. Como queriendo satisfacer las pretensiones de este grupo acreedor liderado por Larry Fink, la que sin embargo, hasta ahora no luce en el portal de la SEC.-