La deuda externa es una cuestión estratégica esencial, dado que desde apareció Argentina perdió su soberanía socioeconómica y el derecho de asegurar el bienestar a sus habitantes. No obstante durante su actual renegociación, el grupo Clarín se ha esmerado en forma notable en maltratar la cuestión, y presentarla exclusivamente desde el punto de vista de los acreedores, habiendo llegado a extremos notables en esa faena.

A los efectos que el Gobierno consienta las pretensiones de los grandes fondos, con los que hasta ahora existe una notable brecha. Pudiendo en consecuencia amoldar el lema con que caracteriza su logo, cambiándolo por “un toque de atención para la solución extranjera de los problemas argentinos”.

El tratamiento bizarro que desde su origen el grupo Clarín le ha dado a este delicado asunto, tal como se podrá ver en una próxima nota, últimamente alcanzó una cima notable con la nota “Para el mercado, la propuesta que puso el país sobre la mesa implica una quita del 45 % – El promedio de los últimos canjes a nivel mundial fue 39 %, aunque Ecuador y Rusia aplicaron recortes mayores” (3-6-2020).

El claro sentido de dicha nota, que lleva la firma de María Iglesia, quien hasta poco antes se desempeñaba en El Cronista, es de que el [highlight] ministro Martín Guzmán se pasó de rosca con la quita [/highlight] , y esto puede ser perjudicial para el país.

Sin advertir la notable consecuencia de lo que dice, [highlight] ya que si la quita es de un 45 %, su valor neto es el 55 %, que es justamente el valor que requieren los acreedores, y por lo tanto el Gobierno ya se habría allanado enteramente a sus pretensiones. [/highlight]

Esta aparente paradoja que inadvertidamente plantea Iglesia en su nota, pone de relieve el falso prisma conque la gran prensa encabezada por Clarín, cubre la renegociación de la deuda. Basada en la ahora famosa “exit yield”, o tasa de salida, con la que los grandes fondos pretenden obtener un valor en el mercado de la deuda de alrededor de un 55 %.

Dicha nota está basada en un trabajo del año 2011 de Juan José Cruces y Christop Trebesch “Las quitas (haircuts) y los costos de los defaults soberanos”. Siendo sus autores dos incuestionables representantes del establishment financiero mundial.

Cruces cuenta con un Ph.D. en Economía en la Universidad de Washington, y un Master en la Universidad de Yale, y actualmente se desempeña como rector de la Universidad Torcuato Di Tella, y profesor Plenario de Economía y Finanzas en la Escuela de Negocios de ella.

Por su parte Trebesch cuenta con Master y un doctorado en Economia en la Universidad de Berlín, con la tesis «Sovereign Default and Crisis Resolution» (Default soberano y Resolución de la Crisis) y un Ph.D en la de Yale, habiéndose desempeñado como economista en el FMI y en el Instituto Kiel.

En su trabajo estos académicos, irreprochables de practicar la heterodoxia, afirman literalmente que para evaluar la quita: “Al igual que Sturzenegger y Zettelmeyer (2006) computamos haircuts basados en la diferencia entre el valor presente de los viejos y los nuevos instrumentos de deuda, descontados a tasas de mercado prevalecientes justo luego de la emisión de los nuevos instrumentos de deuda.”

http://focoeconomico.org/2011/12/22/las-quitas-haircuts-y-los-costos-de-los-defaults-soberanos/

O sea que lo que hicieron los grandes fondos acreedores con su postura de la “exit yield”, es quedarse capciosamente a mitad de camino. Calculando el valor presente o actual de los bonos nuevos, que según la contraoferta cursada por el gobierno a fines de mayo arrojaba un importe de U$S 31.807 millones.

Pero en lugar de referirlos al valor actual de los bonos viejos, que con esa misma tasa de descuento, arroja un importe de U$S 55.200, y en consecuencia comparándolos con los nuevos da un valor del 56 %, con una quita del 44 %, cortaron capciosamente la operación a mitad de camino.

Ya que en vez de efectuar esa operación, refirieron ese valor de U$S 31.807 millones al importe de U$S 70.823 millones, que corresponde no al valor presente, sino al capital nominal de los bonos viejos más los intereses corridos impagos hasta el 15 de mayo pasado.

De tal manera, calculada con el método de Cruces – Trebesch, la contrapropuesta de los grandes liderados por Blac Rock de fines de mayo, representaba una quita de solo el 26 %, o sea un valor neto del 74 % respecto los bonos viejos. Existiendo una amplia diferencia de casi 2.000 puntos básicos respecto la quita propuesta por el ministro Guzmán.

http://focoeconomico.org/2011/12/22/las-quitas-haircuts-y-los-costos-de-los-defaults-soberanos/

La cuestión se agrava aún más porque los bonos nuevos aun no salieron al mercado, así que la tasa del 10 % -1.000 puntos básicos- es una conjetura o un mero pronóstico. Sin asidero alguno y que resulta enorme en la actualidad, al estar la tasa de los países centrales alrededor de cero, e incluso negativas.

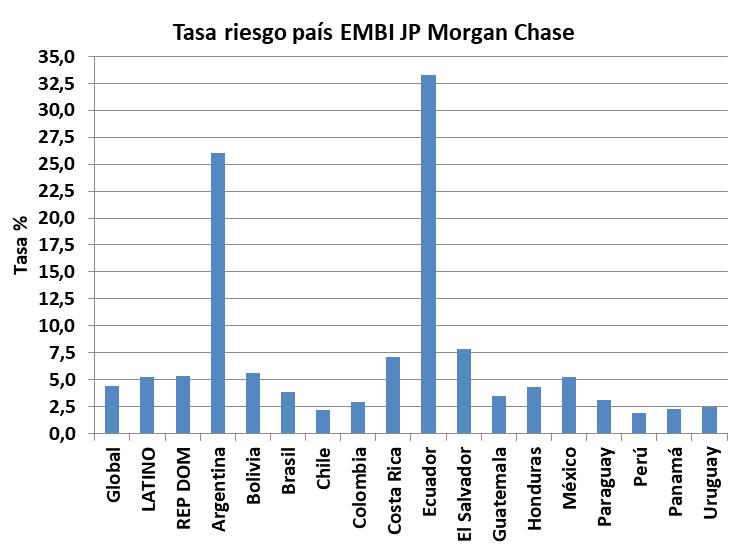

En el siguiente gráfico, que refleja la famosa tasa de riesgo país del JP Morgan Chase por sobre la de los bonos de Tesoro de los EEU, que están alrededor de un 1 % anual, al 15 de junio pasado, se puede observar que el promedio del mundo está por debajo del 5 % anual, y el de Latinoamérica un poco por encima del mismo.

Estando en ese mismo nivel República Dominicana, Bolivia, y México. Mientras que en el nivel alrededor del 2,5 % aparecen Chile, Colombia, Perú, Panamá, y Uruguay. Estando por su parte Brasil, Guatemala, y Honduras en un nivel intermedio entre el 2,5 y el 5 %.

La tasa del 10 % en el contexto actual aparece entonces como una desmesura, y si se toma la tasa de rendimiento promedio de los bonos viejos, que era de un 6,24 %, resulta que la quita a Valor Actual que contraproponía el ministro Guzmán a fines de mayo era de solo un 36 %, mientras los grandes fondos contra ofertaban solo un 16 %. Existiendo nuevamente una diferencia de 2.000 puntos básicos.

Ver DEUDA: BlackRock vs Guzmán último round en el que este va perdiendo por puntos

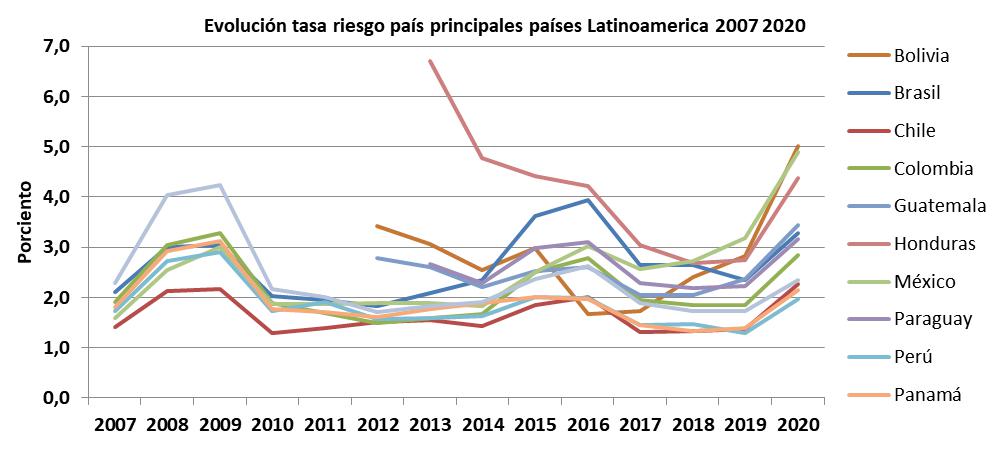

Y esto resulta aún más grave, si se las contrasta con las tasas de riesgo país correspondientes a los años previos. Pudiéndose observar en el siguiente gráfico que entre los años 2017 y 2019, las tasas de casi todos los principales países de Latinoamérica estaban por debajo del 3 %, y algunos cercanos al 1 %.

Fuente: invenomica.com.ar/riesgo-pais-embi-america-latina-serie-historica/

Lo cual pone también en evidencia el demencial endeudamiento perpetrado durante el gobierno del presidente Macri. Que no solo en cuatro años multiplicó por cuatro la deuda con los bonistas privados y el FMI, sino que además exuberantemente, lo hizo con una tasa un 100 % superior a la de los países vecinos.

Las que como se puede ver en el gráfico, aumentaron sustancialmente en el año 2020, seguramente por efecto de la pandemia, que se originó no precisamente en Latinoamerica. Más allá de las ficciones del Evento 201 – Ejercicio de Pandemia (“Event 201 Pandemic Exercise”) de la OMS y la Fundación Billy Gates, que daba su origen en Brasil. Y sin embargo el mundo de las finanzas en vez de ayudar frente ese azote mundial, se encarga de agravarlo aún más.

La mala leche de Clarín

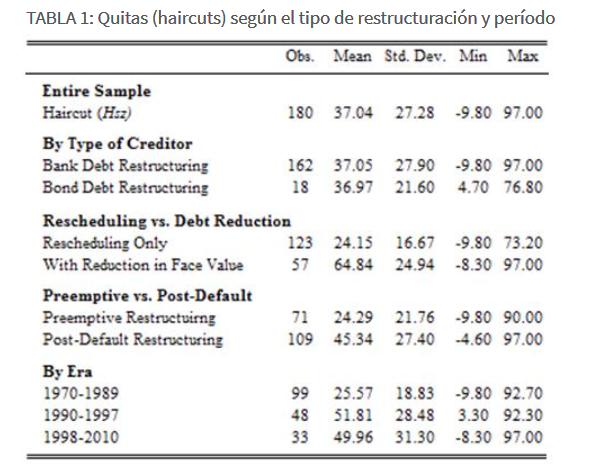

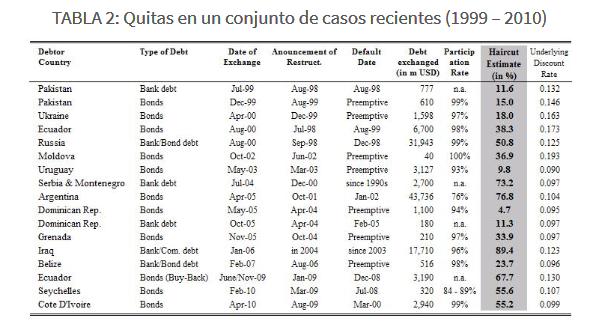

Pero la nota de Iglesia – Clarín, basada en el análisis de Cruces – Trebesch, tienen otras imprecisiones e insinuaciones que muestran la mala leche con la que está confeccionada. Dado que la afirmación de que “el promedio de los últimos canjes a nivel mundial fue de 39 %” supuestamente extraída de ese trabajo, es falsa. Tal como se puede ver en el siguiente cuadro extraído del mismo.

En primer lugar el mismo consigna una quita promedio (Entire Sample – Mean) del 37 %, no del 39 %, para todos los casos analizados. Y más abajo resulta que ese promedio llega a un 64,84 %, en el caso de reprogramación de deuda con quita del valor nominal (Rescheduling with Reductión in Face Value). Y quizás por ese antecedente, los grandes fondos están empeñados en no acceder a una quita del valor nominal del capital como pretende Guzmán.

Más bajo Cruces – Trebesch señalan que el promedio de la quita es del 45,34 % cuando la reestructuración se hizo post default (Post-Default Restructuring), un porcentaje bastante más arriba que el señalado por Iglesia – Clarín. Y ese sería el caso actual, al estar el país en default técnicamente desde el año pasado, con el reperfilamiento de la deuda interna en divisas. Y desde abril pasado, con el impago de la deuda a los bonistas extranjeros.

Por último, poniendo en total evidencia la falsedad de Iglesia – Clarín, al final se consigan que en los últimos canjes analizados, realizados entre 1998 – 2010, el promedio de la quita fue de 49,96 %, más de mil puntos básicos por encima del consignado por ellos.

Además dicho análisis detalla los casos más importantes sucedidos en ese periodo, como se puede observar en el siguiente cuadro. En el cual Argentina figura en el medio, con una quita del 76,8 % (Haircut Estimate). Y una tasa de rendimiento o descuento al salir al mercado (Underling Discount Rate) del 10,4 % (0,104 por uno).

Antecedente por el cual el ministro Guzmán parece haberse muy corto en sus pretensiones de quita, y muy largo en aceptar una tasa de salida o “exit yield” del 10 %, cuando debería ser mucho más baja, dado el actual contexto internacional.

Corroborando esto se puede observar que los canjes de deuda más importantes que sucedieron después, hasta agosto del 2009, como los de Iraq, Ecuador, y Cote D’Ivore, tuvieron quitas de entre 55,2 hasta 89,4 %, muchos de ellos con tasas menores al 10 % anual. Salvo los que consiguieron quitas superiores al 55 %, estando este umbral muy por arriba del consignado por Iglesia – Clarin y del demandado por el ministro Guzmán.

Iglesia – Clarín por su parte adulteraron ese análisis, dejando de lado las conclusiones de la Tabla 1, y tomando los datos de la Tabla 2, que según los autores solo “muestra una síntesis de acuerdos recientes”. Al tratarse de solo 17 casos sobre el total de 33 casos que corresponden al periodo 1998- 2010.

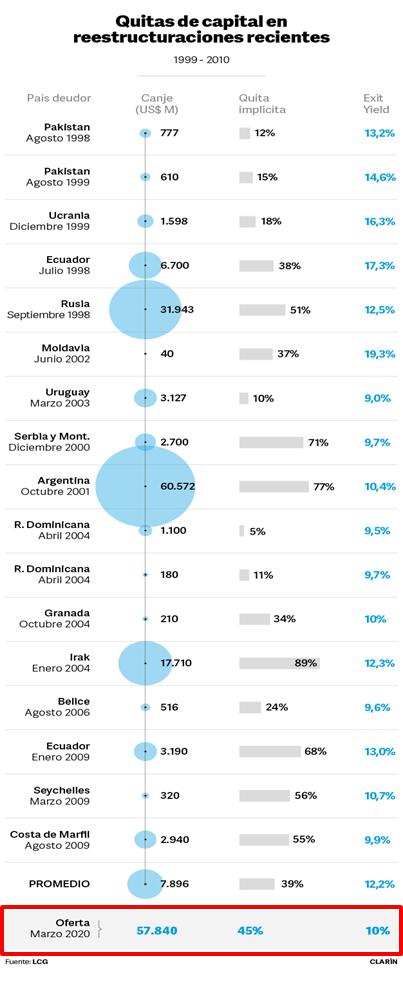

A esos efectos crearon el gráfico que se reproduce a continuación, con el que rectifican el análisis de Cruces Trebesch, y concluyen que la quita promedio 1999 – 2010 fue del 39 %. Agregando a los efectos comparativos con Argentina abajo, “Oferta Marzo 2020 – 57.840 – 45 % – 10 %”.

Al respecto, en primer lugar, la oferta original del gobierno no fue en Marzo, sino en Abril. Y seguidamente, como una cruel burla a su audiencia profana en las finanzas, el monto consignado de 57.840, corresponde a una quita del 10 % del monto del capital de la deuda en discusión de 64,7 miles de millones de dólares, que nada tiene que ver con el Valor Actual de ella.

El que por contrario, calculado como lo hacen Cruces – Trebesch, representaría no una quita del 45 % como consigna en el gráfico Clarín, sino una mejora del 5 % sobre los 55.200 millones de pesos que sería el Valor Actual de los bonos viejos, con una tasa de descuento del 10 %. Haciendo así Clarín un enchastre con el trabajo de los referidos académicos, en procura que los argentinos paguen más.

Las advertencias de Cruces y Trebesch al ministro Guzmán

El trabajo de los referidos economistas del establishment financiero tiene otras aristas que son interesantes analizar, en relación a la actual estrategia de solución de la deuda que trata de implementar el Gobierno. Consistente en reestructurar severamente la deuda con los bonistas privados a largo plazo, para poder pagarle al FMI a corto y mediano plazo.

Para cuyo cumplimiento el país tendrá que regresar obligadamente al mercado de la deuda de los bonistas privados, no obstante el maltrato que está obligado a hacerles. En este curioso y que se evidencia impracticable triángulo, consistente en mandar al fondo a los bonistas privados obteniendo una sustancial quita de la deuda con ellos, para acomodar primero el pago de la deuda sin quitas con el Fondo. Para cuyo cumplimiento hay que volver a pedirle prestados a los bonistas privados castigados.

Ver La propuesta de la deuda del ministro Guzman no arregla nada, solo arregla al FMI

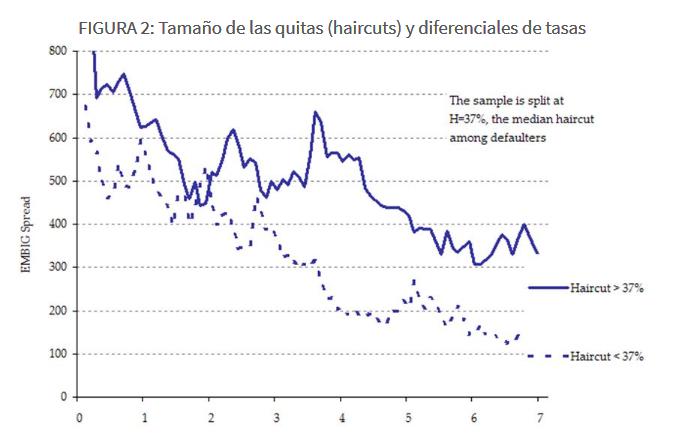

En dicho trabajo también figura el siguiente gráfico, que le augura al ministro Guzman que la quita de intereses que pretender lograr, que anda alrededor de los 200 puntos básicos (2 %) en el mañana los bonistas se la podrían cobrar con creces.

Al señalar que ese sería el diferencial que Argentina tendría que soportar a lo largo de varios años, si la quita (haircut) excede el 37 %. Por lo que bien se podría decir que la quita de intereses será pan para hoy y hambre para mañana, según estos eminentes personajes de las finanzas.

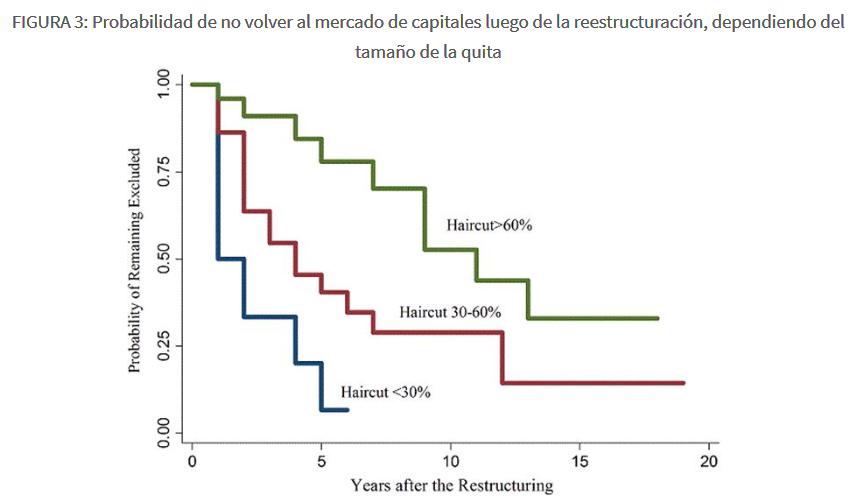

Además Crces – Trebesch tienen otra advertencia para el ministro Guzman, referida a la posibilidad de volver al mercado de la deuda con los bonistas privados. Al señalar que esa posibilidad está en relación inversa con el tamaño de la quita, tal como se puede apreciar en el siguiente gráfico extraído del mismo.

En él se señala que con una quita (haircut) mayor del 60 % (trazo verde) existe una posibilidad de no poder volver al mercado de la deuda externa de entre un 100 % hasta un 50 % a lo largo de diez años. Que sería el caso de Argentina, que estuvo impedida de volver a dicho mercado entre el 2005 y 2015, por el tamaño de la aparente quita y la acción de los buitres que la rechazaban.

Si la quita es de entre el 30 y 60 % (trazo rojo), el gráfico señala que existe la probabilidad de no poder volver al mercado entre el 100 % y el 50 %, a lo largo de casi 5 años. Y si la quita es menor del 30 % (trazo azul) esa probabilidad cae por debajo del 50 % después del primer año, y se reduce a un 10 % en el quinto año.

En resumen al finalizar su análisis, sus autores señalan: “encontramos evidencia indicativa de la existencia de un trade-off: lograr un gran alivio de la deuda ahora puede tener beneficios en el corto plazo, pero también puede implicar peores condiciones para los préstamos en el futuro”.

Y en tal sentido cabe preguntarse si el demencial endeudamiento del presidente Macri, con una tasa de riesgo país el doble a la de todos los países vecinos, no obstante la notable mayor riqueza por parte de Argentina, se debe precisamente al canje de la deuda del 2005, donde se simuló un castigo a los ahorristas que no fue tal.

Al ser compensado generosamente con altas tasas de intereses capitalizadas, y los defectuosos bonos ligados al PBI. Truco político-financiero que concretaron el ministro Roberto Lavagna y su secretario de Finanzas Guillermo Nielsen, pero que una buena parte de los bonistas no lo entendieron, lo cual fue explotado a su favor por los fondos buitres.

Ver Nielsen el creador de los buitres, candidato a múltiples cargos

En consecuencia este análisis de Cruces y Trebesch le señalaría un claro camino al Gobierno en la cuestión de la deuda. Consistente en que una indispensable alta quita de sus compromisos externos, tras el demencial endeudamiento perpetrado por el gobierno de Macri, debe ser acompañada de un perfil e instrumento de pago, que le permita a afrontar sus obligaciones con los bonistas privados y el FMI, sin volver obligadamente al mercado de la deuda.

Para lo cual existen instrumentos como los bonos ligados a la inflación en dólares y euros, que permitirían a Argentina y otros países hacer una renegociación virtuosa de su malhabida y maldita deuda externa, para olvidarse para siempre de ella.

Promoviendo la creación de un frente de países deudores, exigiendo ese tipo de arreglo para sus deudas, que sin menoscabar el patrimonio de los acreedores, por contrario preservándolos, les permita por mucho tiempo o para siempre, no volver al mercado de la deuda, como Sísifos en un eterno rollover. Pudiendo así atender a sus vencimientos con una progresión similar a las posibilidades de crecimiento de sus PBI, con una sustancial reducción de su valor actual, respecto si se los calcula con tasas financieras desorbitadas que superen largamente ese parámetro.-