Las contrapropuestas de los bonistas al ministro Martín Guzmán no representan ahorro alguno en los pagos futuros por 114.324 millones de dólares que Argentina debe pagar hasta el año 2047. Pretendiendo por contrario un leve aumento de ellos, en vez de los 20.622 millones que el gobierno argentino pretendía ahorrar como promedio, tal como se puede ver en el gráfico. Y a la vez significan un flujo de fondos con un rendimiento cercano al 5 % anual a lo largo de 27 años, en mundo con tasa de interés cerca de 0 %. Al mismo tiempo los grandes medios minimizan la cuestión y además la presentan, no desde el punto de vista del deudor que debe enfrentar esos pagos a lo largo de 27 años, sino del acreedor extranjero en el instante en que presente esos nuevos valores en el mercado.

Por Javier Llorens – 25-5-2020

Los pagos de los bonos de la deuda externa que Argentina pretende canjear, hasta el año 2048 suman 114.324 miles de millones de dólares, si se incluye en ese monto el importe del capital del famoso bono a 100 años del ministro y secretario y “messi de las finanzas” Luis “Toto” Caputo, que vence en el año 2117.

Ver Las estafas ocultas en la leonina deuda a 100 años y otras

Las dos contrapropuestas que se presentaron al ministro Guzmán fueron de Ad Hoc Bondholders y de Bondholders group & Exchange Bonds. El primero presentó una contrapropuesta que involucra pagos hasta el año 2047 por 115.908 millones, lo que implica un aumento de 1.584 millones de dólares.

Por su parte Bondholders Group and Exchange Bonds, presentaron en forma asociada propuestas por separado respecto los bonos de las Indenture (Escrituras) registradas ante la SEC (US Securities Exchange Commission) de EEUU en el 2016 y en el 2005, durante las presidencias de Mauricio Macri y Néstor Kirchner respectivamente. La cual implica pagos por 115.050 millones de dólares, con un aumento de 726 millones de dólares.

Mientras que por su lado el gobierno argentino con las distintas alternativas de su propuesta, pretendía obtener ínterin un ahorro que iba de un mínimo de 8.543 millones, a un máximo de 33.099 millones, con un promedio razonable de 20.622 millones de dólares.

Ver La propuesta de la deuda del ministro Guzman no arregla nada, solo arregla al FMI

En cuanto a la quita o “corte de pelo” (hair cut) de los intereses corridos hasta el momento del canje, las dos contrapropuestas lo rechazaron terminantemente, exigiendo su pago cash en el momento del canje. Cuyo monto hasta el 15 de mayo trepaba a los 1.658 millones de dólares.

Respecto el plazo de gracia hasta que empiecen a correr los intereses en forma aceleradamente creciente, ambas lo fijan hasta el 15 de noviembre de 2020, o sea que es solo por un semestre. Con la picardía adicional de que Bondholders Group en su presentación, calculó los intereses corridos hasta esa fecha, con lo cual el plazo de gracia para el pago de intereses sería inexistente.

En cuanto la quita del capital, Ad Hoc Bondholders aceptó un “corte de pelo” simbólico del 1 %, para dos determinados bonos de menor monto (2036 y 2047) en euros y dólares, con lo cual la quita de capital neta es de un irrisorio 0,25 %.

Por su parte Bondholders Group formuló la quita de capital respecto los bonos de la Indenture 2016 de tal manera -con aumentos respecto bonos de menor plazo, paridad para los de plazo intermedio, y quita para los de plazo largo- que en realidad representa no un “hair cut”, sino un aumento mínimo del 0,075 por mil del capital de los bonos. Superando así a Ad Hoc Bondholders en el maquillaje de la cuestión.

Por su parte Exchange Bond no acepto el “hair cut” del capital, y por contrario requirió la entrega adicional de bonos contingentes ligados al PBI, por un monto de 11.460 millones de dólares. Con una formulación aún más deplorable que la que -inspirados por el FMI- hicieron el secretario de Finanzas Guillermo Nielsen y el ministro Roverto Lavagna en el canje del 2005.

Ver Nielsen el creador de los buitres, candidato a múltiples cargos

Dado que con un leve aumento del crecimiento del PBI de solo un 0,7 % por sobre la base, Exchange Bond tendría asegurado el cobro de ese sobreprecio. Con el resultado de que el canje de los bonos de la Indenture 2005, en vez de una quita, tenga una notable mejor o premio.

En cuanto los intereses futuros, ambas contrapropuestas refieren un ahorro que mencionan ser de un 30 % sobre el interés promedio de los bonos viejos en dólares, que son de un 7,3 % anual. Pero ambas ocultan que de paso, y compensatoriamente en parte, elevaron los intereses de los bonos en euros, que eran de un 3,9 %, y ahora llegan a superar el 5 % anual.

De esta manera lo que hicieron en realidad los acreedores en ambas contrapropuestas, que fueron formuladas evidentemente en combinación, fue redibujar o reperfilar la curva de pago, difiriendo los primeros vencimientos, para pasar a cobrarlos posteriormente, sin ninguna quita en los pagos a percibir.

Ver DEUDA: Guzmán insinuó una quita del 30 % e interés del 4 % y los acreedores le cortaron el rostro

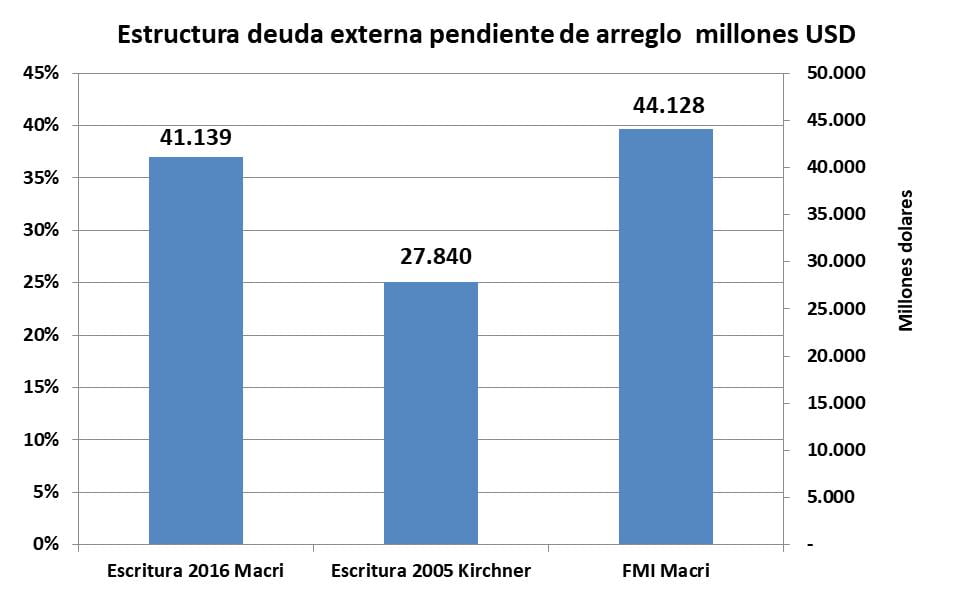

A los efectos evidentemente de que, de esa manera, el FMI pueda acomodar el cobro de sus abultadas acreencias pactadas durante el gobierno de Macri. Resultando ser este el principal acreedor, con un 40 % de las acreencias (44.128 millones USD) sobre un capital total de 113.106 millones de dólares.

Cifra casi equivalente a los pagos comprometidos con los bonistas externos hasta el año 2048. Correspondiendo a su vez el capital de esta deuda un 25 % (27.840 millones USD) a la Indenture del 2005 de Kirchner, y un 36 % (41.139 millones USD) a la Indenture 2106 de Macri.

El canje de deuda desde el punto de vista de la especulación del acreedor

En los grandes medios de prensa argentinos solo se brinda a su audiencia de argentinos, el punto de vista del acreedor extranjero, respecto el valor que tendrán los bonos en el instante en que sean presentados en los mercados financieros globales.

Pero no desde el punto de vista del deudor argentino, que tendrá que solventar esos pagos a lo largo de 27 años, donde cada argentino nacido y por nacer, tendrá que poner alrededor de 2.600 dólares per cápita para hacerle frente, a razón de cien dólares por año por habitante.

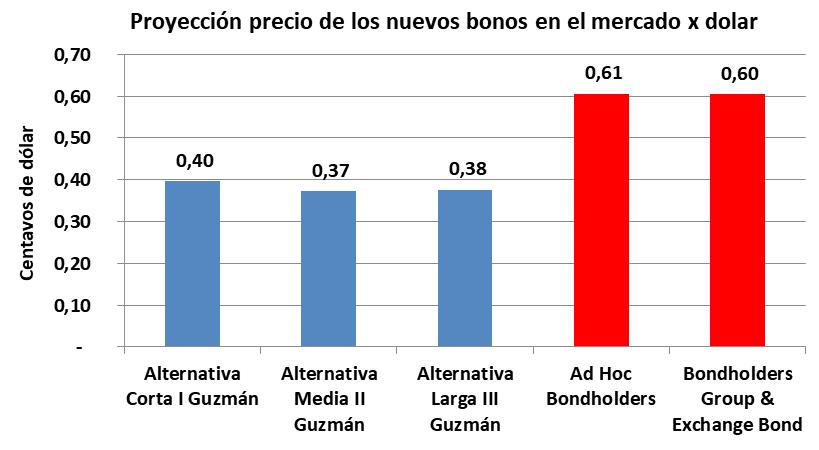

Como tratando de disimular la magnitud de ese esfuerzo y esas enormes cifras, los grandes medios y los gurúes de la City integrantes del denominado “Club de la deuda”, le explican a los argentos que su gobierno quiere entregar bonos que al momento de salir a los mercados valdrían alrededor de 40 centavos de dólar por cada dólar, mientras que los bonistas extranjeros pretenden que valgan 60 centavos.

Mostrando así una diferencia de 20 centavos, que en realidad sería de al menos 20 mil millones de dólares, o sea una cifra cien mil millones superior, que da cuenta de la magnitud del engaño. En el cual es penoso encontrarse que la Oficina de Presupuesto del Congreso es parte del mismo, o al menos a caído en él, al efectuar un análisis de las contrapropuestas de los bonistas extranjeros, con la misma metodología.

Con el agregado de que todas estas cifras y comparaciones, no se basan en ciencia, ni evidencia, ni contrato alguno, sino solo en una conjetura o especulación, acerca del valor ahora famoso de la “exit yield”. Que es el «rendimiento de salida», con los que se calcula el Valor Actual o Presente de los bonos a emitir, que pretenden que sea de entre el 10 % y el 12 % anual.

Término que significa cual es el costo “promedio de salida” si el acreedor quisiera desprenderse de los bonos en el futuro. O sea una cuenta que hace el especulador financiero de salir o no de esa posición, que nada tiene que ver con el punto de vista del deudor. Que no tiene “salida alguna” ya que si o si, deberá pagar íntegramente ese bono para no caer en default.

El análisis objetivo de la cuestión desde el punto de vista del acreedor

El método correcto de abordar la cuestión por parte de un acreedor, como lo sabe cualquier analista de inversión o desinversión, y no de especulación, es calcular el Valor Actual o Presente (descontando sus intereses) del flujo de pago de los bonos viejos que se quieren rescatar y de los nuevos que se quieren emitir a cambio, en base al rendimiento (tasa de descuento) de los bonos viejos que los bonistas tienen en su poder.

Esta es la forma financieramente objetiva de abordar la cuestión, en base a la evidencia existente, y no la subjetiva basada en especulaciones o conjeturas futuras. Y permite una observación imparcial de los resultados, y de las conveniencias e inconveniencias del canje de unos valores por otros. Los que se ven expuestos en el siguiente cuadro, brindándose a continuación mediante gráficos, una explicación de cada uno de esos parámetros.

Valor Actual o Presente

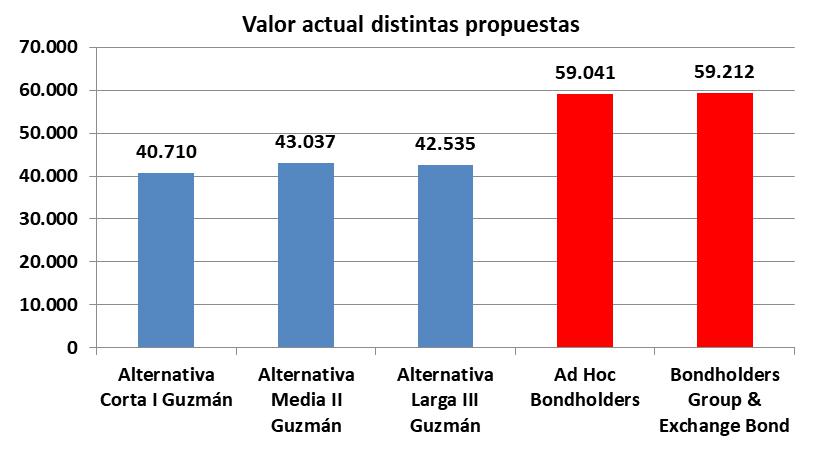

Respecto al Valor Actual o Presente de las distintas propuestas y contrapropuestas, calculadas con el rendimiento que tienen los bonos viejos en su total equivalente en dólares, que es de un 6,2 %, en el siguiente gráfico se puede ver que hay una diferencia de entre 18.502 y 16.004 millones de dólares por parte de las distintas Alternativas del ministro Guzman, respecto la contrapropuesta de Ad Hoc Bondholders y Bondholders Group & Exchange Bonds.

O sea que hay una importante diferencia en los Valores Actuales de las contrapropuestas, que representan un aumento de entre un 37 % hasta un 45 % respecto las Alternativas que surgen de la propuesta del ministro Guzmán.

O sea que hay una importante diferencia en los Valores Actuales de las contrapropuestas, que representan un aumento de entre un 37 % hasta un 45 % respecto las Alternativas que surgen de la propuesta del ministro Guzmán.

Quita a Valor Actual

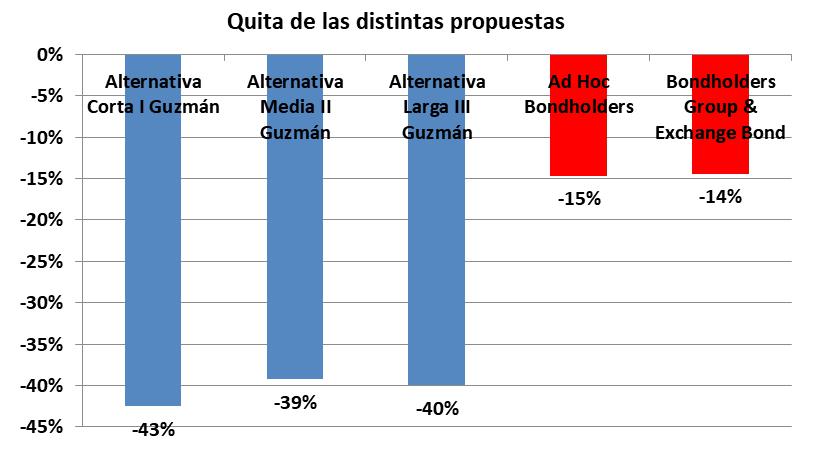

Esto a su vez representa una quita respecto al capital original más sus intereses corridos hasta la fecha teórica del canje del 15 de mayo de 2020, que monta un total de 70.822 millones de dólares.

La cual oscila entre un 39 % y un 42 % para las distintas alternativas que surgen de la propuesta del ministro Guzmán. Mientras que las contrapropuestas de Ad Hoc Bondholders y de Bondholders Group & Exchange Bond, no llegan al 15 %. Planteando esto una diferencia de entre 24 y 27 puntos, lo cual representa que la quita propuesta por el ministro Guzmán, es entre 2,6 y casi 3 veces superior a la contrapropuesta por los acreedores.

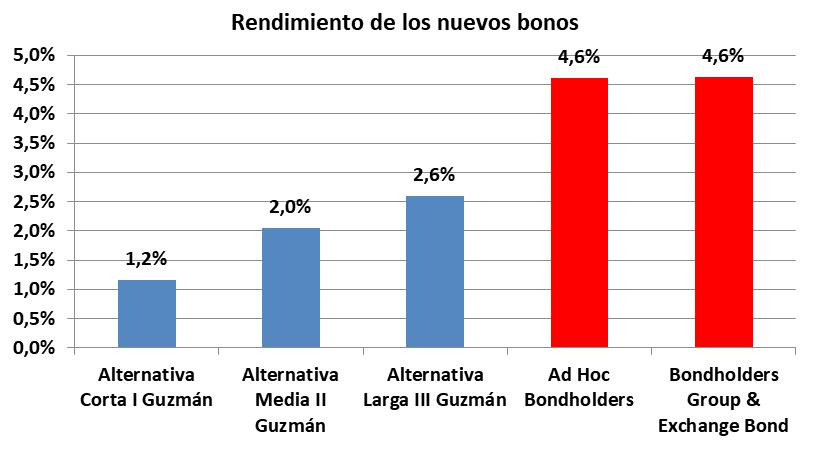

Rendimiento de los bonos

En cuanto al rendimiento o interés promedio de los nuevos bonos, el ministro Guzman proponía bonos con entre 1,2 % y 2,6 % de rendimiento, con un promedio de 2 %. Por su parte las contrapropuestas de Ad Hoc Bondholders y de Bondholders Group & Exchange Bond requieren bonos con un rendimiento del 4,6 %, o sea un 130 % superior al promedio de la propuesta del ministro Guzmán.

Al respecto como ya se dijo, la baja de la tasa de los bonos en dólares, fue compensada parcialmente con el aumento de la tasa de los bonos en euros. Lo cual hizo que en algunos casos de los bonos en euros propuestos de Ad Hoc Bondholders, y en todo los casos en los bonos en euros propuestos por Bondholders Group & Exchange Bond, en lugar de brindar una quita en su Valor Actual, brindan aumentos de este, que trepan hasta un 10 %.

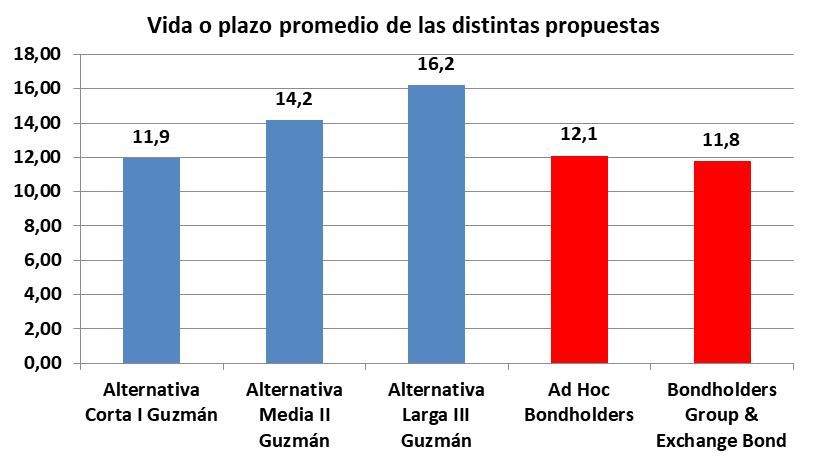

Vida promedio

Finalmente en relación a la Vida o plazo promedio de los bonos, la alternativas de Guzmán iban desde 11,9 años, hasta 16,2 años. Mientras que Ad Hoc Bondholders es de solo 12,1 años, y la de Bondholders Group & Exchange Bond es de 11,8 años, con una diferencia máxima con las propuestas de Guzmán de 4,4 años.

El canje desde el punto de vista del deudor

A la inversa de ver la cuestión desde el punto de vista del acreedor, la misma se puede abordar también desde el punto de vista del deudor, o sea el estado Nacional y sus contribuyentes. Así planteado, para saber si un flujo de fondos a futuro es más o menos gravoso que otro flujo para un país deudor, debemos introducir la tasa de crecimiento de la economía de ese país.

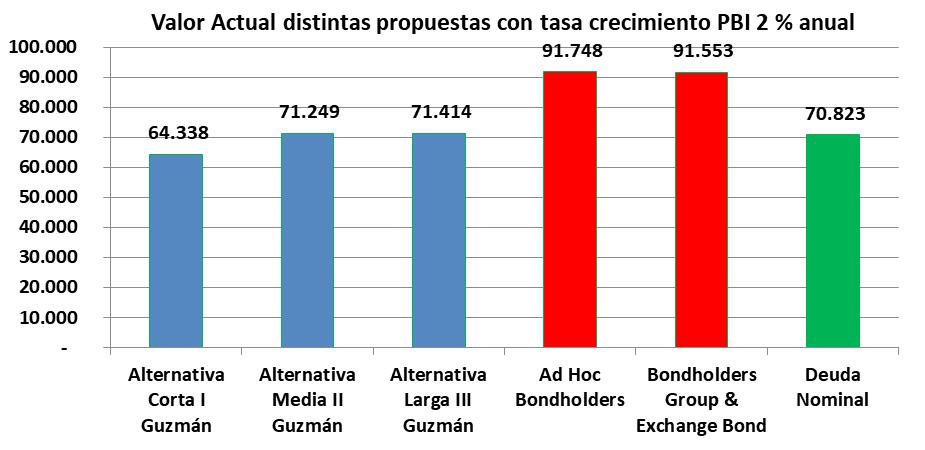

En tal caso los resultados resultan elocuentes, al utilizar la tasa de crecimiento del PBI del 2 % anual, que fue la prevista en sus proyecciones por el gobierno argentino. Tal como se puede apreciar en el siguiente gráfico, donde el valor actual de la deuda ha sido calculado con una tasa de descuento igual a ese porcentaje.

Pudiéndose observar que las distintas alternativas que surgen de la propuesta del ministro Guzman, arrojan un Valor Actual de la deuda que queda en entorno a su valor nominal de 70.823 millones de dólares (incluido los intereses corridos) e incluso inferior en el caso de la Alternativa Corta I.

Por contrario en el caso de las contrapropuestas de Ad Hoc Bondholders y de Bondholders Group & Exchange Bonds, se observa no una quita, sino un crecimiento de su valor actual, del orden de un 30 %.

Poniendo esto en evidencia el sistema de dos velocidades que implica la cuestión de la deuda externa, cuyas tasas de interés aplicada a los países periféricos, nada tienen que ver con la del crecimiento real del PBI de estos. Que por ello bien podrían denominarse no tasa de interés, sino tasa de expoliación.

En tal sentido cabe apuntar que siendo la deuda soberana impuestos anticipados, el valor que debería tener muy presente el gobernante, es el de la totalidad de los pagos futuros a los que está obligado, a los que deberá atender con mayores impuestos. Que es lo mismo que obtener el Valor Actual o Presente con una tasa de descuento igual a cero.

El mapa de los senderos intransitables de la deuda externa

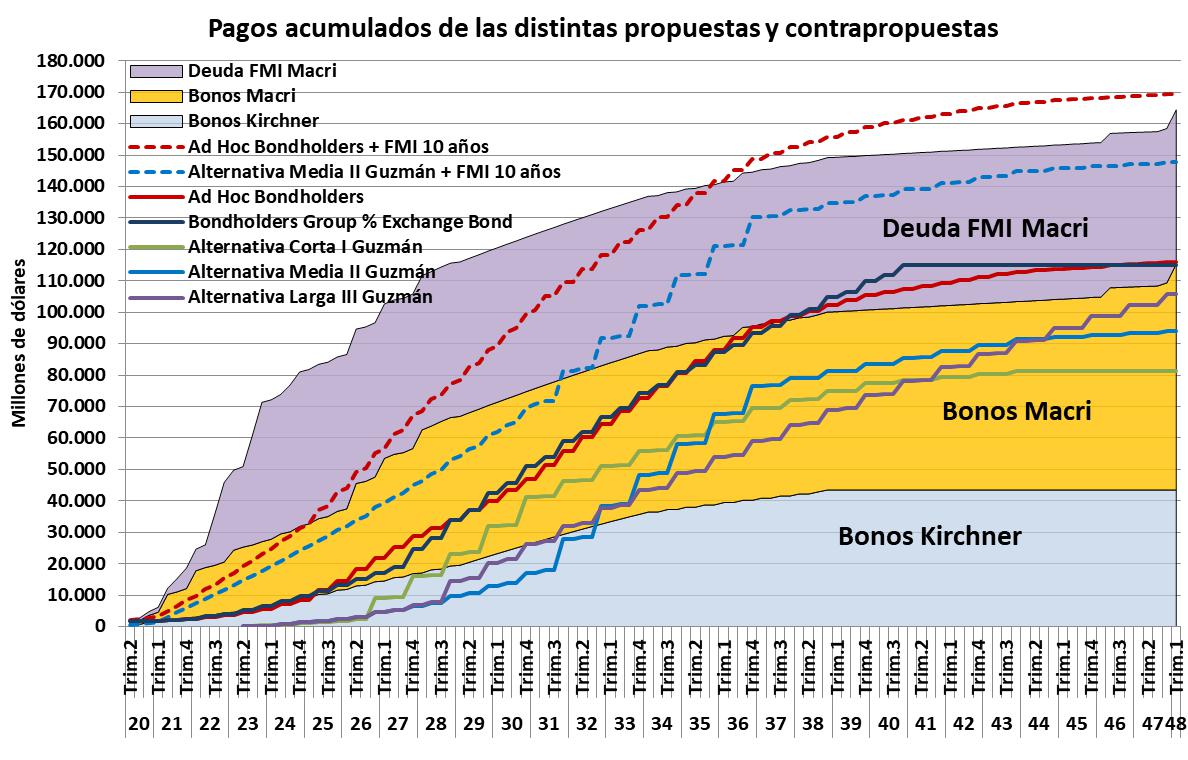

Para terminar el análisis, con un dejo de Jorge Luis Borges y su cuento “El jardín donde los senderos se bifurcan”, en el siguiente gráfico se pueden observar las curvas de pagos acumulados según las distintas alternativas que surgen de la propuesta del ministro Guzmán, y de las contrapropuestas de Ad Hoc Bondholders y Bondholders Group & Exchange Bond.

Teniendo como fondo el área violeta que corresponde a los pagos de la deuda contraída por Macri con el FMI. El área amarilla que corresponde a los pagos de la deuda en bonos contraída por Macri con la Indenture 2016. Y el área celeste que corresponde a los pagos de la deuda contraída por Kirchner con la Indenture 2005.

Mostrando esa superposición de áreas, la montaña abrupta de vencimientos pactados durante la presidencia de Macri, por parte de una gestión de deuda externa lindante con lo demencial. Que a su vez pone en evidencia la corresponsabilidad en ese endeudamiento por parte de los prestamistas, incluido el FMI.

Quién tempranamente en vez de acudir como prestamista de última instancia en el 2018, debería haber recomendado entonces una reestructuración de la deuda, aunque no fuera políticamente correcto para un gobierno en curso en pos de su reelección.

Y por su parte los prestamistas privados no deberían haber prestado más, atentos a las presentaciones que Argentina hizo ante la SEC en el 2017, advirtiendo los notables riesgos de impagos que existían por diversas razones. Pero lo hicieron con altos intereses, y por eso ahora mal pueden quejarse del riesgo moral, o “moral hazard”.

Ver La deuda de Macri rumbo al default, un mono con un puñal

Sobre esas áreas discurren las curvas de trazo continuo correspondientes a los pagos acumulados de la contrapropuesta de Ad Hoc Bondholders liderado por BlackRock (trazo rojo) cuya intervención se juzga decisiva para la aceptación o rechazo del canje.

La que aparece casi en paralelo con la curva de pagos acumulados correspondiente a la contrapropuesta de Bondholders Group & Exchange Bonds (trazo negro), indicativa de la connivencia existente entre ambos.

Pudiéndose observar, como si reconocieran su culpabilidad en el alocado endeudamiento que se dio entre el 2016 y el 2019, que ambas hasta el año 2025, discurren sobre la línea que delimita el endeudamiento entre la deuda de los Bonos Kirchner, y la Deuda Bonos Macri. Como olvidándose de los prestamos irresponsables otorgados a este último.

Y ambas líneas al final, invadiendo ya el área violeta, concurren al mismo nivel de 115 mil millones, que corresponden al monto de dichos endeudamientos del pasado. Cobrando así su mismo importe, solo que con una diferencia en el ritmo. Que en el caso de la contrapropuesta de Bondholders Group & Exchange Bonds, se concreta siete años antes, en 2040, mientras que Ad Hoc Bondoholders lo hace en 2047.

Por su parte las líneas continuas verde, azul, y violeta, que primero invaden un poco el área celeste de la Deuda Bonos Kirchner, y luego discurren casi enteramente sobre el área amarilla de la deuda en Bonos Macri, corresponde a las tres posibles Alternativas que surgen de la propuesta del ministro Guzman, Corta, Media, y Larga respectivamente.

Pudiéndose observar que el espacio que se da entre ellas y las líneas continuas roja y negra, son los sobrepagos que demandan las contrapropuestas de Ad Hoc Bondholders y de Bondholders Group & Exchange Bonds respectivamente. Los que se dan en distintas fechas según las tres alternativas, pero en todos los casos resultan muy importantes.

Finalmente, en cuanto la situación final de la reestructuración de la deuda, las líneas discontinuas rojas y azules que aparecen en mayor nivel, señalan los senderos por los que transitaría en un futuro la deuda externa total en conflicto.

La roja en el caso de que se imponga la contrapropuesta de Ad Hoc Bondholders, sumada a la refinanciación del FMI con diez años de plazo de pago a partir del 2021, con intereses del 3,5 %. Y la negra en el caso que el ministro Guzman imponga su Alternativa Media II, que es la que mayor diferimiento de pagos posibilita inicialmente, sumada a una refinanciación con el FMI de las mismas características.

El abultamiento de eso pagos señala que ya en el año 2026 en el primer caso, o en el año 2028 en el segundo caso, los pagos concretados habrán trepado a los 50 mil millones de dólares. Lo cual seguramente habrá requerido la vuelta [highlight] obligada [/highlight] de Argentina al mercado de la deuda externa, no obstante el negro prontuario que registra hasta la fecha.

Con el agregado que tendremos como tutor al FMI al menos a lo largo de una década, al que el kirchnerismo lo radió de Argentina, no permitiendo ni siquiera que concretara el Informe Artículo IV, al que están obligados todos sus miembros.

O sea que esos senderos de la deuda, tanto el que surge de la propuesta de Ad Hoc Bondholders o del ministro Guzmén, los debemos recorrer como infantes, tomados de la mano del FMI y de los acreedores externos.

Este mapa de la deuda, donde el sendero discontinuo rojo de Ad Hoc Bondholders + FMI supera el área amarilla de la deuda vieja en bonos en el 2025, mientras que el sendero discontinuo azul de la Alternativa II de Guzman + FMI lo hace en el 2031, muestra concretamente, que la deuda contraída irresponsablemente por Macri -cuyos pagos no pudo afrontar en el 2018 y 2019 y lo hizo con recursos del FMI- reaparece ahora con creces. Abultando así enormemente los pagos de la deuda no vencida correspondiente a los Bonos Kirchner y Bonos Macri.

Para cuya atención habrá que recurrir una y otra vez [highlight] obligadamente [/highlight] como en el pasado, al mercado de la deuda, y la supervisión del FMI, quienes además de prestarnos seguirán imponiendo sus condicionalidades. Por las que Argentina fue dejando jirones de su soberanía, hasta quedar despojada enteramente de ella, en lo que respecta a la socioeconomía.

La quid de la cuestión, la deuda externa en la trampa Catch 22

Como consecuencia del demencial endeudamiento externo gestionado por el presidente Macri, tomando deuda a corto, mediano, y largo plazo a troche y moche, con una curva de vencimientos imposible de afrontar, al cortársele el crédito externo, su gobierno se vio obligado a recurrir a un abultadísimo endeudamiento de corto plazo con el FMI, por 44.128 millones de dólares.

El que en lugar de paliar la situación, la agravó sustancialmente. Al tener ahora una deuda a corto plazo con el FMI, al que la única manera de enfrentarlo, es recurriendo al mercado de la deuda, al que Argentina por un lado no tiene acceso. Y por otro lado, aunque lo tuviera, difícilmente encontraría un financiamiento por esa notable suma.

Como esto resulta imposible, la salida formulada por el ministro Guzmán con la anuencia del mismo FMI, fue la de aplanar y desplazar la curva de vencimientos con los acreedores privados. Para poder colocar en primer lugar los pagos al FMI, transformado la deuda a corto plazo con este organismo, en una deuda a mediano plazo mediante un Plan de Facilidades Extendidas a diez años.

Pero para poder atender estos pagos, el gobierno necesitará volver al mercado de la deuda de los acreedores privados. Quedando así atrapado en una situación paradojal, que se conoce como una trampa “Catch 22”. En la que la supuesta puerta de salida, es en realidad de entrada a la trampa.

Como es el hecho que se requiera experiencia laboral, para obtener un primer trabajo, o demostrar la no necesidad de un crédito, para que el banco se avenga a otorgarlo. O pedir la eximición para no cumplir con una misión altamente peligrosa, alegando un estado de locura, cuando con el mismo pedido demuestra la cordura. Siendo esta circunstancia la que originó el nombre de la trampa, en la novela Catch 22 de Joseph Heller.

En esa situación se encuentra el ministro Guzmán, pretendiendo imponer una quita agresiva a los acreedores privados, a los que luego tendrá que recurrir para poder pagarle al FMI, e incluso a ellos mismos.

Y estos por su parte les advierten en sus contrapropuestas, que no aplanan gran cosa la curva de vencimientos acumulados de la deuda, que ellas le permitirán volver al mercado de la deuda. Insinuando así claramente que por contrario, si priman las propuestas de Guzman, esto no sucederá.

En esta trampa Catch 22 se encuentra el ministro Guzman, que no parece haberla tenido en cuenta en sus papers y tesis sobre las deudas soberanas. Estando ahora ante el dilema de tener que desechar sus formulaciones académicas, y proseguir con el roll over eterno en que se desenvuelve la deuda externa desde hace 40 años, que cada diez años da un tropezón y vuelta a empezar.

O innovar en sus teorías, para conseguir una solución heterodoxa de la deuda. Que no consista en la solución ortodoxa de patear para adelante el problema, con vistas a volver [highlight] obligadamente [/highlight] al mercado de la deuda. Y vuelta a empezar así otro ciclo de más deuda e imposiciones externas, que conduzcan a un nuevo desastre.

La salida de la trampa Catch 22

En tal sentido el ministro dijo que era una muestra de “buena fe” ante los acreedores, el “no haber aprovechado la pandemia”. No obstante que esta azota especialmente los tugurios donde una enorme cantidad de argentinos hundidos en la pobreza viven, desde que la deuda reapareció por estos lares. Sembrando una desigualdad social extrema que antes no existía.

También dijo que el asunto no era entre “buenos y malos”, no obstante que dijo que su anhelo era que Argentina pasara a ser un “buen deudor”. Y posiblemente no objete el lema de Wall Street “la codicia es buena”. Aunque también existe el refrán que dice que “la codicia rompe el saco”, lo que parece haber sucedido en este caso.

Pero en la cuestión de la deuda, es claro que para Argentina no hubo [highlight] ni una buena, y todas fueron malas [/highlight] . Comenzando por no saber que se hizo de los fondos prestados durante la dictadura militar en los ’70. Siguiendo con la dictadura económica del FMI y los bancos durante la “década perdida” de los ’80. Y continuado con el desastre como país durante los ‘90, supervisado por el FMI, el Banco Mundial, y el JP Morgan.

Ver Altas autoridades de EEUU reconocen que la deuda es un instrumento de dominio

Seguido por el default que se extendió entre el 2001 y 2016, que también siguió condicionando su soberanía socioeconómica. La que a continuación, bajo la batuta del JP Morgan Chase, volvió a perderla hasta ahora.

En tal sentido, ni el ministro Guzman ni el presidente Fernández tienen atribución como para prescindir y no hacer jugar en el conflicto con los acreedores externos, ese mal pasado de la deuda externa.

Menos aún ante la notable mala praxis y corresponsabilidad evidente que tuvieron los acreedores en el pasado reciente, durante el anterior gobierno, de la que derivó este descomunal endeudamiento externo. Y menos aún prescindir de invocar la pandemia, que hace estragos en una enorme población, de la que se puede decir que su bienestar desde hace 40 años fue sacrificado en el altar de la deuda.

Por contrario, el presidente Fernández y su ministro Guzmán estarían obligados a jugar eso naipes, de gran poder moral y simbólico, para lograr una solución heterodoxa de la deuda. En el marco notablemente favorable de la detención de la economía mundial por la crisis sanitaria, y la caída de la tasa de interés a cero.

Existiendo instrumentos financieros para ello, como los bonos atados a la inflación, los bonos, perpetuos, y los bonos cupón cero, que deberían ser articulados bajo la premisa de [highlight] no-tener-que-volver-obligadamente-al-mercado-de-la-deuda [/highlight] .

A través del cual los países periféricos, y también los no periféricos como sucede en Europa, pierden su autodeterminación socioeconómica. Siendo por ende la esencia de la cuestión, bajo la apariencia de una ardua complejidad financiera, un viejo asunto de “liberación o dependencia”.-