Silentemente el ministro de Economía Martín Guzmán se enfrentó con un test ácido ante los acreedores externos, con la propuesta de canje que hizo el 3 de febrero pasado, respecto el estrambótico BONO DUAL AF20 atado al dólar, que en plena crisis emitió el anterior gobierno en el año 2018. Para el que propuso una quita de nada menos que el 38 % y una tasa de interés el 4 % anual, que fue rechazada de plano por los acreedores externos. Dando así comienzo a una dura pulseada con estos, y revelando la estrategia adoptada consistente en requerir una fuerte quita de la deuda externa, que puede ser evitada si se convierte en deuda interna reperfilada. A lo que se agrega un cese en el pago de intereses por el bono AF20, que preanuncia mas medidas en el mismo sentido.

Por Javier Llorens – 13/2/2019

En julio del 2018 el anterior gobierno creía que la crisis financiera que recién comenzaba se estaba terminando. En consecuencia se le ocurrió emitir un estrambótico “bono dual”, denominado en los mercados AF20, por un total de hasta 4.000 millones de dólares, y vencimiento el 13 de febrero el 2020.

Lo estrambótico de él, era que a su vencimiento prometía pagar en pesos el máximo que resulte de la devaluación del dólar que hubiera ínterin (dólar linked) más un 4,5 % anual. O la capitalización de su monto en pesos, a un tasa del 2,35 % mensual. Colocándose en total 1.637,8 millones de dólares, equivalentes a 44.973 millones de pesos.

Hoy con el diario del lunes, con el dólar mayorista que pasó de 27,46 a 61,11 más una carga de intereses acumulados del 7,30 % el Gobierno debería haber pagado 107.389 millones de pesos. O sea con un costo financiero de un 139 %. Mientras que la otra variable solo representaría 69.925 millones, o sea un monto un 34,9 % menor a la variante del dólar linked.

El canje del 3 de febrero

Por esa razón en vísperas de su vencimiento, a la par del voceado vencimiento del bono de la Provincia de Buenos Aires y las idas y vueltas de su flamante gobernador Axel Kicillof, convertidas en un melodrama por los grandes medios opositores, el 3 de febrero pasado la secretaria de Finanzas lanzó una propuesta de canje voluntario.

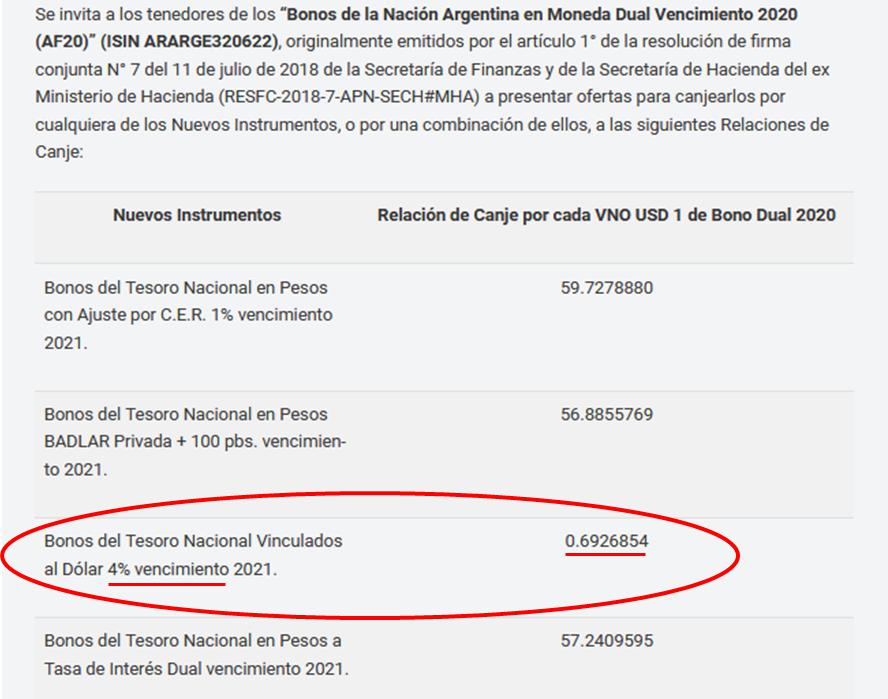

Con el cual dicho bonos se podían convertir en cuatro tipos de bonos distintos. Uno ajustado por CER, más una tasa del 1 %, igual a la que pagan los bancos por ese tipo de depósitos. Otro con la tasa de grandes depositantes (BADLAR) más 10 puntos anuales. El tercero atado al dólar (dólar linked) más el 4 % anual.

Por su parte el cuarto era una matización del bono anterior, solo que el arbitraje no era entre el dólar y las tasas de interés; sino entre está, de un 34 % anual, o el CER menos el 0,5 % anual. Implicitando esto una proyección de la inflación promedio anual para los próximos 18 meses de ese orden, y la decisión de no atrasar el dólar para facilitar el pago de la deuda externa. Al ser el vencimiento de esos cuatro bonos a un año y medio de plazo, con pagos de intereses semestrales los bonos en pesos, y trimestrales el del dólar linked. Con las relaciones de canje que figuran en el siguiente cuadro.

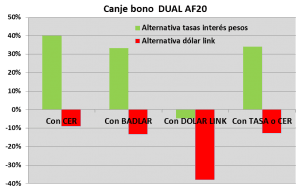

Respecto un dólar mayorista a $ 61,11, más intereses ganados de un 7,3 %, la primera propuesta con el CER representaban una quita del 8,9 %. La segunda con tasa BADLAR, una quita del 13,2 %. La tercera con el dólar linked, una quita total de nada menos que el 38 %. Y la cuarta con tasa de interés o CER, una quita del 12,7 %.

Lo que representaba respecto la otra alternativa del Bono Dual, basada en la tasa de interés, una mejora el 40 % en el caso el CER. De un 33 % en el caso de la BADLAR. De nada menos que un menos – 4,8 %, o sea una pérdida en el caso el dólar linked. Y de una mejora de un 34 % con el nuevo dual de CER o tasa de interés.

Diciéndoles así claramente a los tenedores, tomen la primera oferta, o en su defecto la segunda y cuarta ofertas en pesos, y desechen enteramente la tercera oferta atada al dólar, o dólar linked.

El resultado concreto de ello, conforme lo comunicó la secretaría de Finanzas, fue un fiasco total. Dado que a valor dólar solo hubo ofertas por 164 millones de dólares, o sea solo un 10 % del total. Observándose particularmente un notable repudio al canje del dólar linked con la quita del 38 %, dado que por esa vía solo se rescataron 12,1 millones de dólares. Que representa el 7,4 del total rescatado, y solo el 0,7 % del total a rescatar.

Cabe apuntar que acorde con la política de absoluta intransparencia que adoptó el anterior gobierno, las nuevas autoridades del área de finanzas no suministraron el detalle de las ofertas recibidas, y por quienes fueron efectuadas. Como era la norma anteriormente, antes de que el ministro, secretario, y “messi de las Finanzas”, Luis Toto Caputo, se hiciera cargo de esa área.

Ver Magia negra financiera de Caputo y Macri: recompran deuda pero la deuda no baja

Quien incluso se negó a brindar esa información, pese que se la solicitó expresamente, poniendo así en evidencia que las ofertas de colocación de deuda era un proceso amañado. Que incluía la presentación de cuantiosas ofertas, solo para hacer bulto, y simular un apoyo por parte del gran capital, que cada vez era más renuente a hacerlo.

Por dicha razón no es posible discernir, si esas reducidas ofertas del fracasado canje en cuestión, provienen de los bancos oficiales, compelidos por parte del gobierno a presentarse en ese canje voluntario. En el cual los acreedores privados principalmente externos, le dieron un duro cachetazo al ministro Guzmán y al Gobierno.

La oferta del 10 de febrero

Ni el ministro Guzman ni el Gobierno acusaron el golpe. Por contrario tratando de cuidar los buenos modales, le tendieron la mano a los acreedores, proponiéndoles concretar no ya una reestructuración voluntaria de deuda con quita como la propuesta. Sino solo un “reperfilamiento” voluntario de la cuantiosa deuda que vencía el 13 de febrero.

A esos efectos llamaron a licitación el 10 de febrero, para colocar los mismos bonos que ofreció en el canje del 3 de febrero. Con fecha de liquidación el 13 de febrero, el mismo día que vencía el canje del AF20, en un evidente intento de compensar a uno con otros.

Incluyendo en esta ocasión un pequeño premio, en vez de una quita, para los bonos en pesos, al colocarlos levemente bajo la par. De un 2 % para los bonos con ajuste por CER, y de un 0,9 % para el bono con tasa BADLAR. Y con un mínimo castigo del 0,1 % para el bono dólar linked, al colocarlo a un precio de 1.000,88 cada mil.

El resultado fue nuevamente un fiasco, y el mismo día 10 de la licitación, el Ministerio de Economía informó que la licitación se declaró desierta. Siendo nuevamente imposible saber que ofertas realmente hubo, al continuar con la intransparencia del anterior gobierno de no suministrar esa información.

El comunicado de Guzmán acusando el golpe y ratificando la apuesta

Pero al día siguiente, el ministro estalló con el “Comunicado del Ministerio de Economía de la Nación sobre el tratamiento del bono AF20”, que puso sobre el tapete la silente pulseada que estaba dando con los acreedores externos.

En la cual el canje el bono que curiosamente lleva las iniciales del actual presidente, evidencia haber sido un globo de ensayo en cuanto la quita y tasa de interés que pretende obtener en la renegociación de la deuda externa con los acreedores externos. Cuyo contenido no tiene desperdicio al expresar textualmente en el comunicado lo siguiente:

“Para esta administración y para una parte sustancial de los tenedores del bono AF20 hay una clara distinción entre este instrumento y los bonos o letras en pesos. El bono AF20 fue emitido el 13 de julio de 2018, en el contexto de lo que ya era una profunda crisis económica, cambiaria y de deuda, atando potencialmente los pagos del bono a la evolución del dólar, que es lo que establece el componente dólar linked de este bono dual.

Lo que se hizo fue emitir deuda atada al dólar en una situación insostenible, una receta para agravar los problemas. El 97% de quienes suscribieron el AF20 lo hicieron integrando dólares. Lo que vino después es conocido: el descalabro macroeconómico se profundizó, el peso argentino se depreció significativamente, y consecuentemente la carga de deuda que imponía este bono se elevó a niveles aún más insostenibles.

El pasado 3 de febrero, el Ministerio de Economía ofreció un canje que tuvo una adhesión cercana al 10 por ciento. El canje buscó cambiar el perfil de este bono insostenible por otro que fuese sostenible. Hubo cooperación de tenedores locales pero no hubo cooperación por parte de un grupo de fondos extranjeros que poseen la mayor tenencia del instrumento.

Por el contrario, lo que expresaron tales fondos es que para ellos este instrumento es un bono en dólares, y que solo estarían dispuestos a recibir otro similar atado al dólar a un plazo muy corto, lo que este gobierno considera incompatible con la estrategia integral de restauración de la sostenibilidad de la deuda.

Este gobierno no va a aceptar que la sociedad argentina quede rehén de los mercados financieros internacionales, ni va a favorecer la especulación por sobre el bienestar de la gente. Quien participó del canje posee ahora una tenencia sostenible, mientras que a los tenedores que decidieron no cooperar les tocará esperar.”

No obstante esta clara definición del ministro Guzman, de tratar a la alternativa el dólar linked pagadera en pesos, como si fuera deuda en divisas, es notable la postura desde el grupo Clarín, de sostener que se trata de una mera deuda en pesos. Sosteniendo por eso que el ministro se equivoca fieramente en su postura.

Por parte principalmente de su cronista económico, Daniel Fernández Canedo, quien se enriqueció notablemente apostando al dólar futuro. Y ahora parece estar enormemente decepcionado por no poder efectivizar su apuesta al dólar linked. Secundado por Marcelo Bonelli, quien parece haberse convertido en el vocero de los acreedores externos.

Ver DOLAR FUTURO: CEO´s y funcionarios que ganaron millones

Lo cual es una muestra de la forma mezquina, interesada, sesgada, y poco profesional, no obstante que reprochan al ministro Guzman de esto, con que los grandes medios cubren la cuestión de la deuda externa, que interesa directamente a todos los argentinos. Al punto que ni siquiera parecen haber advertido que con el AF20 el ministro hizo un trazo grueso, distinguiendo claramente el tratamiento a darle a la deuda externa respecto la interna.

Seguidamente, anticipando el decreto de necesidad y urgencia (DNU) de reperfilamiento del AF20, que pospuso el pago de su capital por seis meses, emitido ese mismo día con la firma del presidente Alberto Fernández, el jefe de Gabinete, y todos sus ministros (Nº 141/2020), y reafirmando la estrategia de transformar la deuda externa y en divisas, en deuda en pesos; u obtener una quita importante en la deuda externa en divisas, el comunicado prosigue diciendo:

“Al igual que con la deuda en dólares, se pagarán los intereses al vencimiento, mientras que la amortización será postergada, en esta instancia hasta el 30 de septiembre del corriente año, de modo de poder contar con más tiempo para poder reestructurar este bono de una forma consistente con el resto de la reestructuración de la deuda externa.

La lógica que subyace a esta decisión es sencilla: quien trató al AF20 dual como un bono en dólares recibirá el tratamiento que se le está dando a la deuda en dólares, mientras que quien lo trató o busque tratarlo en el futuro como un bono en pesos, recibirá un tratamiento consistente con el objetivo de reconstruir una curva sostenible de rendimientos en pesos.”

EL DNU y el canje permanente de los AF 20

Por su parte el DNU en cuestión, en sus considerandos ratificó la política adoptada de ofrecer internalizar la deuda externa, para evitar una quita sobre ella, al expresar textualmente: “como fuera enunciado en los “Principios para la gestión de la sostenibilidad de la Deuda Pública de la República Argentina”… esta política se enmarca dentro de una estrategia más amplia orientada a sentar las condiciones para el desarrollo del mercado de capitales doméstico, clave para estimular el ahorro en instrumentos denominados en moneda local”.

Insinuando además que ello debe ir acompañado con un reperfilamiento de los vencimientos de capital en pesos, al expresar seguidamente que, “el elevado nivel de endeudamiento en moneda local contraído por la administración saliente y su cronograma de vencimientos altamente concentrado en el primer semestre, dificulta en las actuales condiciones de mercado la refinanciación de los “Bonos de la Nación Argentina en Moneda Dual Vencimiento 2020”.

En su parte dispositiva, en el artículo 1, el gobierno le pone el cuchillo en la panza a los acreedores, al disponer que durante el diferimiento del pago del capital, no pagará intereses. Lo cual pasa a ser toda una novedad en la relación con los acreedores, que podrán plantear ante la justicia argentina que hay una innovación esencial en cuanto lo pactado, equiparándolo con un default.

Además en su artículo 4, dispone la apertura de un canje permanente de los estrambóticos AF20, al disponer que ellos “podrán ser utilizados para futuras suscripciones de títulos denominados en pesos, al valor técnico del citado instrumento calculado a la fecha de cada una de dichas colocaciones que se realicen”.

Agregando además que en tal caso esas operaciones no estarán alcanzadas por las disposiciones del artículo 65 de la Ley de Administración Financiera (24.156), en cuanto al requerimiento de que el canje de bonos debe reportar un “mejoramiento de los montos, plazos y/o intereses”.

De esta manera ha quedado perfilada la no declarada estrategia para renegociar la deuda pública externa por parte el ministro Guzmán. Consistente en esencia en requerir una quita del orden del 30 % del capital, y una reducción de intereses al 4 % anual. Lo cual para los bonos externos que actualmente pagan un 7 % anual, representa una rebaja en el servicio de la deuda de un 60 %.

O su transformación en pesos bajo la ley local, con un reperfilamiento de sus vencimientos de capital, y un acotamiento de la tasa de interés al nivel de la inflación como máximo. Lo cual también tiene sus bemoles y peligros, pero eso ya es otra historia.

Cabiendo el interrogante si la autorización para efectuar “administración de pasivos” escondida en la flamante y aparentemente redundante ley de “Restauración de la Sostenibilidad de la Deuda Pública bajo Ley Extranjera” (Nº 27.544) promulgada en vísperas del vencimiento del estrambótico bono AF20, tiene por objeto dejar como garantía colateral de la pesificación de la deuda externa, los bonos viejos bajo ley extranjera.-

Ver Qué esconde la ley de gestión de deuda externa, el tercer beso del gobierno a los acreedores