A mediados de diciembre Stripteasedelpoder anticipó que el Banco Central estaba obligado a llevar el dólar a fin de año a $ 19, para poder cerrar su balance anual. Este anticipo se vio seguidamente confirmado plenamente, al haber logrado el Banco Central con las devaluaciones de diciembre, multiplicar dramáticamente su Patrimonio Neto más de cinco veces en solo tres semanas. Mediante generar una ganancia contable ficticia basada en la cotización del dólar, y el empapelamiento que tiene en esa moneda por las acreencias incobrables del Tesoro Nacional. Siendo este el truco que le permitió al Gobierno salir del cepo cambiario, para caer en el cepo de las Lebac, cuyo final de juego también parece estar llegando.

Por Javier Llorens – 14-1-2017

Los periodistas especializados de los grandes medios, y los doctores de la City en los medios especializados en economía, le dieron mil y una explicaciones al imprevisto rush o escapada de la cotización del dólar, que comenzó a principios de diciembre, a partir de un nivel del dólar apenas por arriba de $ 17.

Que inquieto a una sociedad desvelada desde hace décadas por el valor de esa moneda, como consecuencia de las sucesivas hiperinflaciones y vaciamiento financieros que soportó en el pasado. Que le fueron quitando sucesivamente trece ceros a su moneda y han quedado fijados en su memoria.

Pero ninguno de ellos, ya sea por ignorancia u otras ocultas razones, le informó a la sociedad el verdadero motivo de esa escalada. Consentida evidentemente por el Banco Central, al no mover un dedo para tratar de evitarla.

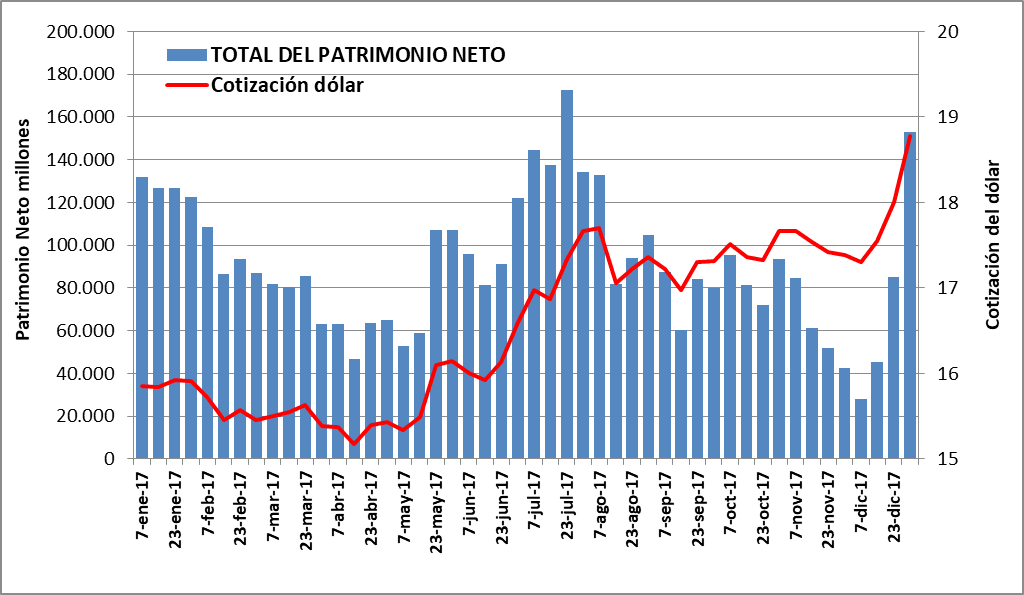

No obstante que era fácil deducirla, por alguien que tenga algún rudimento para analizar balances contables, con solo analizar los balancetes semanales que emite el Banco Central. Que revelaban a principios de diciembre un extraordinario deterioro en su Patrimonio Neto, como se puede apreciar en el siguiente gráfico.

Al reducirse de 130 mil millones de pesos a principios de año, a solo 28 mil millones a principios de diciembre, con una caída de nada menos del 79 % del mismo. Lo cual ostensiblemente le iba a deparar escandalosas pérdidas en el cierre de su balance anual al 31 de diciembre, las que sin exagerar lo habrían llevado a su liquidación y cierre.

Las Lebac que obligan a devaluar

Esa escalada, tal como anticipo Stripteasedelpoder en su nota de mediados de diciembre con título Para cerrar su balance anual el Banco Central tiene que llevar a fin de año el dólar a $ 19, no tenía otro motivo que posibilitarle a dicho banco de bancos cerrar sus números en rojo, por el pago de los enormes intereses de las famosas Lebac.

Y ya antes previamente, en agosto, habíamos anticipado en otra nota que el dólar debía ubicarse a fin de año cerca de los $ 20 con ese fin. Lo que despertó la incredulidad de algunos de nuestros estimados lectores. Ver El Banco Central a punto de estallar, obligado a devaluar e inflacionar

Las Lebac es la deuda que emite el Banco Central, inventada en el año 2003 por el entonces presidente del Banco Central Alfonso Prat Gay, y su asesor Martín Lousteau. El que hasta ese momento tenía prohibido por su carta orgánica emitir deuda. La que a parir de allí creció incesantemente, hasta llegar al cierre del 2017 a 1,16 billones de pesos nominales, equivalente a 61.804 millones de dólares.

Monto que supera casi en un 50 % la Circulación Monetaria, que es la deuda sin intereses que contrae el Banco Central al emitir la moneda. Lo cual de por si muestra la enorme deformación que registran los números del Banco Central.

Sus intereses sobre el monto neto de 838 mil millones de Lebac registradas al cierre del 2017, con la tasa efectiva anual del orden del 33 % vigente entonces, representa un monto de 277 mil millones de pesos anuales, equivalente a 14.700 millones de dólares.

Lo cual resulta un costo financiero astronómico, si por ejemplo se lo compara con el Plan de Participación Público Privada (PPP) vial que lanzó el Ministerio de Transporte de la Nación, a través de Vialidad Nacional. Que contempla una inversión de 12.572 millones de dólares hasta el año 2022, y 4.172 millones de dólares durante los siguientes 11 años, a los efectos de intervenir en 7.277 kilómetros de rutas nacionales.

Mediante la construcción de 1.610 kilómetros de autopistas, 3.310 kilómetros de autovías, 324 kilómetros de obras especiales, 26 kilómetros de variantes; y mejoras y mantenimiento de la red vial existente en otros 2.077 kilómetros. Con la finalidad de cambiar la infraestructura vial del país, y reducir sustancialmente sus accidentes y costos logísticos.

El fabuloso costo financiero de las Lebac, es solventado íntegramente apelando a otra enorme deformación que soporta el Banco Central. Que son los papeles nominados en moneda extranjera que figuran en sus balances, correspondientes la parte sustancial de ellos a las acreencias que tiene con el Tesoro Nacional.

Las que en el ejercicio del año 2016 tenían un valor neto equivalente a un 97 % de las reservas. Por lo que sumadas estas, a finales del ejercicio del 2017 la denominada “posición neta en moneda extranjera” rondaría los 108 mil millones de dólares

Y en consecuencia una devaluación de un peso en la cotización del dólar, le reporta automáticamente al Banco Central en sus balances, una ganancia contable no realizada, y por ende ficticia, de 108 millones de pesos.

Habiendo de esa forma obtenido supuestas ganancias, con una devaluación de 2,92 pesos entre principio de año y fin de año, de más de 315 mil millones de pesos, equivalentes a 16.800 millones de dólares, equilibrando así el gasto en intereses en Lebac. Aunque esos pesos no estén ni ingresen por ningún lado, y solo existen por la facultad monopólica que detenta el Banco Central, de imprimir y emitir pesos.

De esa manera como se puede ver en el anterior gráfico, al compás de la suba del dólar de referencia que figura en los balancetes del Banco Central, en el mes de diciembre el Patrimonio Neto del Banco Central el 7/12 era de 28.004 millones de pesos, con un dólar a $ 75,30.

Pero dramáticamente el 15/12 salto a 45.413 millones de pesos, con un dólar a 17,55. Y el 23/12 con un dólar a 18,01 trepó 85.326 millones. Para finalizar el 31/12 en 152.882 millones, con un dólar a 18,77, tal como lo había anticipado Stripteasedelpoder en la nota antes mencionada.

Ver Serie anual desde 2002 a la fecha

Con un aumento en solo tres semanas, de 124.878 millones de pesos, o sea un 446 % más, logrado en base a un aumento en la cotización del dólar de solo $ 1,47 pesos. Lo que muestra la enorme sensibilidad que tienen las deformadas y grotescas cuentas del Banco Central ante la variación del dólar, y el formidable negocio que esto le representa.

De esa manera entre puntas, entre principio y fin de año, pese las siderales erogaciones que tuvo con motivo de las Lebac, el Patrimonio Neto del Central pasó de 131.856 millones de pesos, a 152.882 millones, con una ganancia de 21.025 millones de pesos. Aunque en su equivalente en dólares habría disminuido de 8.317 millones a principios de año, a 8.143 millones a fines de él, con una pérdida al equivalente de 174 millones de dólares.

Del cepo cambiario al cepo económico de las Lebac y las falacias de Sturzenegger

El 28 de diciembre día de “los inocentes”, cuando el precio del dólar estaba escalando hacia su máximo, el jefe de Gabinete Marcos Peña, los ministros de Hacienda Nicolás Dujovne, de Finanzas, Luis Caputo, y el presidente del Banco Central, Federico Sturzenegger, brindaron una extensa conferencia de prensa que duro casi dos horas.

En ella los cuatro magníficos de una administración que se jacta de “ir con la verdad”, se cuidaron mucho de explicarle al pueblo que la súbita devaluación que vino con las fiestas, era indispensable para que el Banco Central pudieran sanear sus cuentas en rojo.

https://www.minfinanzas.gob.ar/anuncio-de-las-nuevas-metas-de-inflacion/

Y con un ribete surrealista, anunciaron que se cambiaba la meta de inflación, que pasaba del 8 % al 12 % anual, al 15 % anual. Como si esos insignificantes tres puntos de diferencia, fueran a provocar un cambio copernicano en el desenvolvimiento de la economía.

Lo cual visto a posteriori, resulta evidente que esa conferencia fue solo una operación de marketing preventivo, ante el anuncio que días después iba a hacer el INDEC, de que la inflación de diciembre trepó al 3,1 %. Como justificando con esos tres puntos de aumento de la meta, este índice del último mes del año.

Tasa que anualizada trepa nada menos que al 44 % anual, y que el INDEC se cuidó de anualizar. Como suele hacer con otros indicadores cuando le conviene al Gobierno, como el del PBI, y menos aún lo hicieron los grandes medios oficialistas, que por su parte suelen hacerlo cuando los registros inflacionarios son bajos.

En su transcurso el jefe de Gabinete Peña, brilló con una verborragia al borde de la sanata. Haciendo recordar al diputado Juan Pablo Baylac, quién se desempeñó durante el 2001 como vocero del ex presidente Fernando de la Rua. Y tenía una parecida capacidad de hablar y hablar enredando un asunto con otro, sin decir nada concreto, mientras la economía se deterioraba día a día.

Así Peña habló del notable crecimiento de la economía que el Gobierno estaba logrando. A la par que algunos medios especializados decían que el cambio de meta de inflación que se estaba anunciando, estaba motivado por la preocupación por parte del ministro Dujovne, por el estancamiento que registra la economía desde seis meses atrás, lo que conspira contra la recaudación impositiva. Sumada a la incongruencia de sostener que el aumento de la meta de inflación iba permitir bajar las tasas de interés, cuando dicha teoría dice exactamente lo contrario, etc.

Por su parte el presidente del Banco Central Sturzenegger, ante la incisiva pregunta de un periodista que sostuvo que lo que se paga por las Lebac, sería 7 u 8 veces superior a lo que se va a ahorrar con el ajuste jubilatorio, se despachó diciendo (desde hora y minuto 1:10 a 1:12):

“… ese tema no se puede abordar sin entender cabalmente porque existe ese instrumento, porque se emitieron, y el 100 % del aumento del stock de Lebac como porcentaje del PBI esta explicado por el aumento de las reservas del Banco Central. Hemos acumulado más de 30 mil millones de dólares reserva, claro nadie le regala al Banco Central las reservas, entonces cuando el Banco Central compra una reserva tiene que emitir pesos, y después tiene que absorber los pesos para que no, justamente, no produzca un proceso inflacionario.”

“Esa acumulación de reservas, entonces el 100, el 100 % del aumento del stock de Lebac tiene en la hoja del banco central algo del otro lado que son reservas internacionales, y estas reservas internacionales le rinden al Banco Central, que le rinden, le rinden la tasa de retorno que obtienen y la tasa de devaluación, esas dos cosas se mueven más o menos, se mueven parejos, usted no me puede computar solo el costo sin computarme el ingreso… es bueno para Argentina tener reservas, yo creo que es muy bueno para Argentina tener reservas… podemos mirar el costo del pasivo pero no se olvide del costo del activo, porque esto no se compró porque si, sino para acumular un activo que tiene el banco central que son record hoy”.

Ante la realidad en que se desenvuelven las cuentas del Banco Central, la afirmación de su presidente de que las Lebac se solventan con la tasa de retorno y la tasa de devaluación de las reservas, resulta de una notable falsedad, totalmente inaceptable por parte de quien viene.

Por un lado según los balances anuales del Central, la tasa de retorno de la reservas es mínimo, del orden del 0,4 %. Por lo que una matemática elemental indica entonces que la tasa de devaluación debería ser casi igual a la tasa de interés que paga el Banco Central.

Pero esto claramente no es así, como lo exponen patentes los datos duros del año 2017. En el cual las tasas efectivas anuales de las Lebac estaban en el 33 %, mientras que la devaluación fue solo de un 18 %, y la inflación se ubicó entre ambas en un 25 %.

Hecho posibilitado como se dijo, porque el Banco Central, como consecuencia de las acrecencias incobrables que detenta del Estado nacional, tiene una posición neta en moneda extranjera, mucho mayor que las de las reservas internacionales, representando un 97 % mas que estas.

Y esta deformación en las cuentas del Banco Central, que por ahora le permiten premiar al tenedor de las Lebac, con una tasa de interés muy superior a la de la devaluación, sin tener por ello sus balances en rojo y terminar con una bandera de remate, es el truco que le permitió al actual Gobierno la salida inmediata del cepo cambiario, que había prometido electoralmente.

Y también le pemirio al anterior gobierno kirchnerista, solventar las apuestas al dólar futuro, con las que calzaba las Lebac de entonces para que los banqueros no perdieran en dólares. Ya que una devaluación por ese efecto de abundancia de papeles nominados en dólares, tambien le dejaba mucha mas ganancias que pérdidas al Banco Central.

El que con el actual Gobierno, optó por atraer hot money, dinero caliente del exterior, y premiarlo en lo que se conoce como “carry trade”, tal como se puede ver en el siguiente gráfico. Que consiste simplemente en ingresar dólares y cambiarlos por pesos, para con la diferencia entre la tasa de interés y la tasa de devaluación, obtener una ganancia anual en dólares del 10 al 15 % anual. Muy superior a la que se obtiene financieramente en el primer mundo.

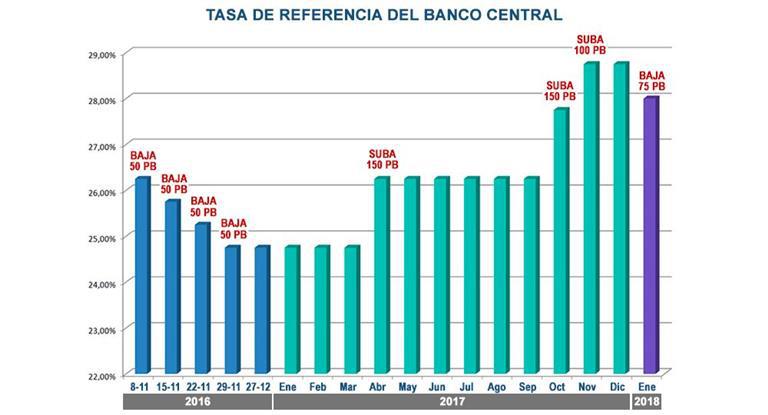

Asegurando así la disponibilidad de divisas a un costo altísimo. Cuyo rendimiento para el inversor y costo para el Banco Central aumentó hacia fines del 2017, con el aumento de las tasas de referencia para las Lebac que dispuso el señor Sturzenegger, como se puede ver en el siguiente gráfico.

En consecuencia la política de metas de inflación más las Lebac para obtención de divisas que pregona Sturzenegger, en la práctica funciona realmente de la siguiente manera. Las tasas de interés de las Lebac, son el ancla del dólar. Y a su vez el dólar, con una receta archiconocida en el pasado, es el ancla de la inflación y los precios.

Por ese motivo, en búsqueda de mostrar resultados palpables frente al público en la lucha antiinflacionaria, el Banco Central dejó que se atrase considerablemente el dólar. Hasta que se vio obligado a devaluar en el último mes del cierre del balance, para que ello no reflejara una enorme pérdida patrimonial.

Sosteniendo a la par Sturzenegger la peregrina teoría psicomonetarista. extraída de quién sabe donde, de que las bruscas oscilaciones en el valor del dólar, le van a quitar a los argentinos la obsesión que tienen por esa moneda, y así se van a resignar a pensar en pesos.

No obstante que las compañías extranjeras formadoras de precios que han copado la economía argentina, no van a dejar de pensar en dólares u otras monedas en sus contabilidades bimonetarias. Tal como se puede ver con el precio de los combustibles, que pese ser argentinos, aumentan al compás del dólar y la cotización internacional del crudo.

Y por ello, con alcance incluso a las empresas locales, lo más probable es que con ese serrucho sturzenegariano del dólar, los precios suban preventivamente con la suba del dólar, pero no bajen con la caída de este. Como parece haber sucedido en diciembre, en un proceso que aún no ha terminado.

Este intrincado y peligroso mecanismo explica, en contra lo que esperaba el Gobierno y el mercado, porqué las autoridades del Banco Central dispusieron una insignificante baja simbólica de la tasa de interés de referencia, de solo 0,75 % anual, hasta ver qué pasa. Como quien opera le mecha de una bomba que puede estallar en cualquier momento.

Pero además, y esto es lo más importante, todo truco tiene su costo, o externalidades negativas dicen los economistas. Y costo de este truco para salir del cepo, ha sido el aumentar el atraso cambiario, con la consecuente caída de las exportaciones, y notable aumento del déficit en la balanza comercial y de pagos.

Y a su vez las altas tasas de interés, conforme las clásicas teorías keynesianas, retrajeron la inversión y la actividad económica. Lo que también se refleja en la recaudación tributaria, alentando el déficit fiscal que tanto desvela al Gobierno. Y por eso la emprendió contra los jubilados, la eterna variable de ajuste de todos los malos gobiernos en materia económica, siendo este el test ácido que comprueba ello.

El actual Gobierno cambio así el cepo cambiario que tenía atrapado al gobierno kirchnerista, por el cepo financiero de las Lebac del Banco Central, que ha tornado a este más allá de las apariencias, en un banco zaparrastroso y harapiento. Incapacitado enteramente de ejercer regulación monetaria alguna, al estar condicionado por los grandes bancos privados tenedores de las Lebac y subidos al carry trade, que obtienen ganancias fabulosas.

Un solo dato permite corroborar este aserto. Conforme los canones de la convertibilidad, que le impedía al Banco Central emitir deuda, la suma de las Lebac y la base monetaria representaban a fines de diciembre 2,16 billones de pesos. Por lo cual el cálculo según la fórmula de la convertibilidad, tomando solo las reservas de libre disponibilidad, que ascendieron a fines de diciembre a 42.150 millones de dólares, representa un dólar a $ 51, y no a $ 19. Y ello sin tener en cuenta los multiplicadores bancarios, que hacen que la masa de pesos versus la del dólar sea mucho mayor.

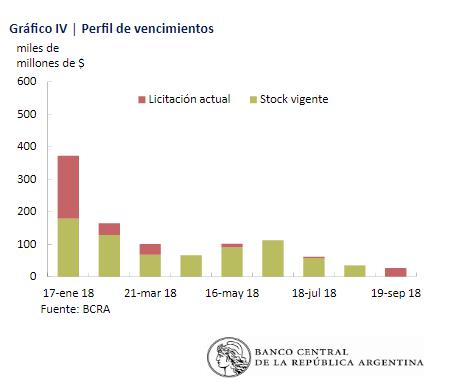

Esto indica el enorme grado de vulnerabilidad en que se encuentra el Banco Central como consecuencia del cepo de las Lebac. Que se pone también en evidencia con la reciente creación de las Liqui, o Letras de Liquidez, con plazo a siete días.

Resultando esto un clásico para el deudor insolvente, a quien los prestamistas le van acortando cada vez más los plazos de pago, antes de llegar al estallido. Como se puede ver en el siguiente perfil de vencimientos de las Lebac, publicado el 20 de diciembre pasado por el Banco Central, donde el grueso de los vencimientos están para enero y febrero.

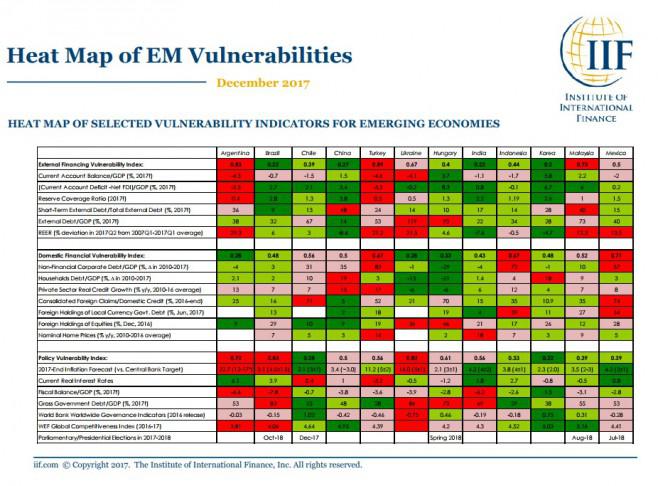

Por ello el Instituto Internacional Financiero (IIF) viene poniendo a Argentina en la cabeza de los países más vulnerables a shock externos. Solo por debajo de Turquía y Ucrania, que enfrentan situaciones geopolíticas mucho más complicadas. Al tener cinco de sus siete principales indicadores en rojo, como se puede ver en el cuadro publicado por ese instituto.

Ante esta situación el Gobierno evidencia estar implementando un seudo plan Bonex como el de 1989, pero no compulsivo sino amistoso con un sector del mercado. Para tratar de transferir la deuda de las Lebac del Banco Central en pesos, a deuda del Tesoro en pesos y dólares. Haciendo así un triple salto mortal en el aire sin red, al incurrir en un bimonetarismo similar al que llevó al colapso de la convertibilidad en su fase terminal. Pudiendo en este caso suceder lo mismo, pero esta historia es para otra nota.-