En la emisión de la deuda a 100 años hubo «comisiones» para los bancos intermediarios del orden de los u$s 100 millones. Lo mismo sucedió en la emisión de deuda por u$s 7.000 millones en enero pasado. Se aceptó además un enorme sobrecosto para su rescate anticipado, o si hubiera un default, con sobretasas y responsabilidades adicionales, si los bonos no se registraran debidamente, etc. A ello se sumó una operación colateral de venta y recompra de títulos (REPO) que les rendirá un 24 % anual a dos de los bancos intervinientes, que obtendrán en 18 meses el doble de los que nos prestaron a 100 años. A la par que se critica al anterior Gobierno por haber tomado deuda al 15 % anual. Se trata de descomunales estafas ocultas, que ponen en evidencia la renuncia del Congreso para cumplir con sus deberes, a la par que sus integrantes hacen aspaviento de renunciar a sus fueros.

Por Javier Llorens – 8/7/2017

En la nota Porqué la deuda a 100 años de Macri es ruinosa e ilegal se analizó la inconveniencia que tiene esa endeudamiento externo en todo sentido. Luego el Gobierno publicó la documentación con la que se aprobó y emitió la misma, revelando su letra chica como en todas las cuestiones de las finanzas, que el diablo se esconde en los detalles. Al existir un cúmulo de muy graves anomalías, que hacen que la cuestión sea muchísimo más grave de lo que aparentaba.

La resolución (97/E17) con la que el ministro Luis Caputo emitió la deuda centenaria, de entrada revela una notable anomalía, que da una pista por donde pasa el intríngulis de la operación. Al invocar en su comienzo el encargo hecho por el presidente Mauricio Macri en enero (Decreto 29/17) para “proceder a la registración ante la SEC (“Securities and Exchange Commission” de los EEUU de un monto de bonos que no supere la suma del valor nominal” de 20 mil millones de dólares”.

Acá comienza el frangollo en la cuestión, dado que Caputo no cumplió con ese encargo. Y lo que hace en esta resolución, abusando en su autoridad, es emitir bonos que no están registrados en la SEC, y por ende prohibidos de negociarse en EEUU según las leyes de ese país, salvo excepcionalmente a través de “Compradores Institucionales Calificados” (CIC).

Previéndose la posibilidad de canjearlos por otros similares, registrados en la SEC, cuando esta los autorice, Lo cual no solo complica toda la estructura de la emisión, sino que además la encarece notablemente, revelándose así que esto es una maniobra destinada a disimular las enormes comisiones reales cobradas por los bancos CITIGROUP, HSBC, NAMURA Y SANTANDER.

La estafa en las comisiones

A los cuales, incurriendo en falsedad ideológica en su resolución, Caputo los denomina “Bancos colocadores conjuntos”. Cuando en realidad se trata de “Bancos Compradores”, tal como lo pone en evidencia la misma resolución, al aprobar ella los siguientes anexos (arts 3 y 4):

- El “Memorandum de la Oferta”, en reemplazo del Prospecto de los bonos que debían ser registrados en la SEC.

- Un “Acuerdo de compra” de los bonos por parte de esos mismos bancos, por u$s 1.237,5 millones el CITIGROUP y HSBC, respectivamente; y u$s 137,5 millones Nomura y Santander, respectivamente. Totalizando así los u$s 2.750 millones.

- Un “Acuerdo de Registración”, para asegurar la futura inscripción de los bonos en la SEC, estableciendo penalidades y responsabilidades en contra de Argentina, si eso no ocurriera.

Seguidamente Caputo le reconoce los supuestos “Colocadores Conjuntos”, una comisión de colocación del 0,12% sobre el monto nominal del capital de los bonos de u$s 2.750 millones (art 5). O sea una modesta suma de solo u$s 3,3 millones de dólares. Pero cuando el milagro es grande, hasta el santo desconfía dice el refrán, dado que esa comisión resulta extraordinariamente baja, ya que normalmente suelen ser el doble y el triple en la Nación, y en las provincias hasta cinco veces más.

Tal como sucedió previamente en abril, en una colocación de bonos por 400 millones de francos suizos con un interés del 3,375 % anual, con vencimiento en el 2020, con la misma estructura del bono a 100 años, pactada con los bancos BNP PARIBAS, CREDIT SUISSE Y UBS (Resolución 51-E/2017) que a la fecha parece haberse frustrado, en la cual la comisión dispuesta fue del 0,30 %. O sea dos veces y media superior a la del bono a 100 años.

Pero esa supuestamente bajísima comisión, tiene como contraste que según el “Acuerdo de Compra”, los bancos adquirieron el bono a cien años al 89,88 % de su valor. Con lo cual respecto su valor nominal hay una linda diferencia de u$s 278 millones. De la cual los supuestos “bancos colocadores” se llevaron una buena tajada, dado que a las 48 horas de su emisión, los bonos cotizaban a 92,90 de su valor.

Por la cual la diferencia hecha por los supuestos “bancos colocadores” trepa al menos a un 3,14 %, equivalente a u$s 86 millones, o sea 26 veces más que la comisión declarada. Disimulada esta ganancia en el “Acuerdo de compra”, con la autorización hecha por Caputo, para que los supuestos “bancos colocadores” realicen maniobras de “estabilización” del precio de los bonos en el mercado, para que puedan hacer esa o mayores diferencias.

La estafa en las comisiones no es una novedad

Pero este ardid financiero de confundir colocador con comprador, no es una novedad. Ya que Caputo hizo lo mismo a principios de año, en enero, con la emisión de 7.000 millones de dólares con los supuestos bancos “Colocadores conjuntos” BBVA, CITIGROUP, DEUTSCHE BANK, HSBC, J.P. MORGAN, y SANTANDER. Por un bono a cinco años de plazo, con vencimiento en 2022, por u$s 3.250 millones, y 5,625 % de interés. Y un bono a diez años de plazo, con vencimiento en 2027, y 6,875 % de interés (Resolución 5-E17).

Operación en la cual Caputo también les reconoció a esos supuestos colocadores, una mínima comisión del 0,12 %, o sea u$s 8,4 millones. Pero que tiene la misma arquitectura ardidosa del bono por 100 años, con la existencia de parecidos “Memorandum de la Oferta”, “Acuerdo de Compra”, y “Acuerdo de Registración”.

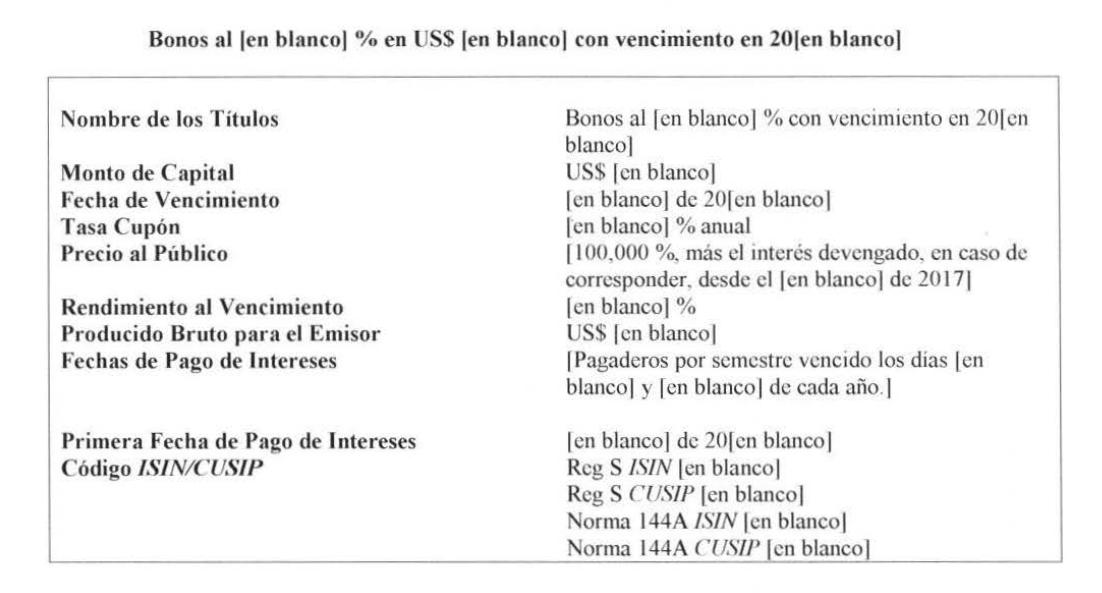

Dichos acuerdos fueron publicados como anexos de la resolución, pese ser meros borradores tentativos, llenos de vacíos a completar. Inadmisibles para la jerarquía que debería tener una documentación oficial en una operación de esa magnitud, que implica una suma de $ 105 mil millones de pesos. Tal como su puede observar en la siguiente descripción que se hizo en ellos de uno de esos bonos, donde todos sus datos están “en blanco”, y no obstante es documentación oficial.

Lo cual evidencia el grado de liviandad, impunidad, y desadministración que tiene actualmente el tratamiento de algo tan sensible como es la deuda externa de la Nación. Que no obstante no es una novedad, ya que de entrada el actual Gobierno manifestó una “facha tosta” en sus procederes, en el arreglo que hizo con los fondos buitres. Presentando convenios confeccionados no solo en forma manuscrita, sino de una notable desprolijidad e improvisación, como si la cuestión estratégica de la deuda externa fueran apuntes de almaceneros.

Ver El mamarracho de los acuerdos con los buitres aprobados por el Congreso

El primero de esos bonos emitidos en enero, fue comprado por los supuestos bancos “colocadores” a la par, y el segundo al 99,112%. Y al día siguiente de su emisión, el primero valía 101 %, y el segundo 100,07 %, Reportándole así el primero a los supuestos “colocadores”, una diferencia de u$s 36,5 millones, incluida la modesta comisión del 0,12 %. Y el segundo una diferencia de u$s 63,6 millones incluida la comisión.

En consecuencia ello representó una “comisión” real de u$s 100 millones, o sea el 1,4 % del monto de la operación, 12 veces superior al 0,12 autorizado en la resolución. E incluso el margen puede haber sido mayor, dado que hoy dichos bonos cotizan a una paridad sobre su valor técnico (incluido los intereses devengados) del 103 % el del vencimiento en 2022, y 104 % el del vencimiento en el 2027.

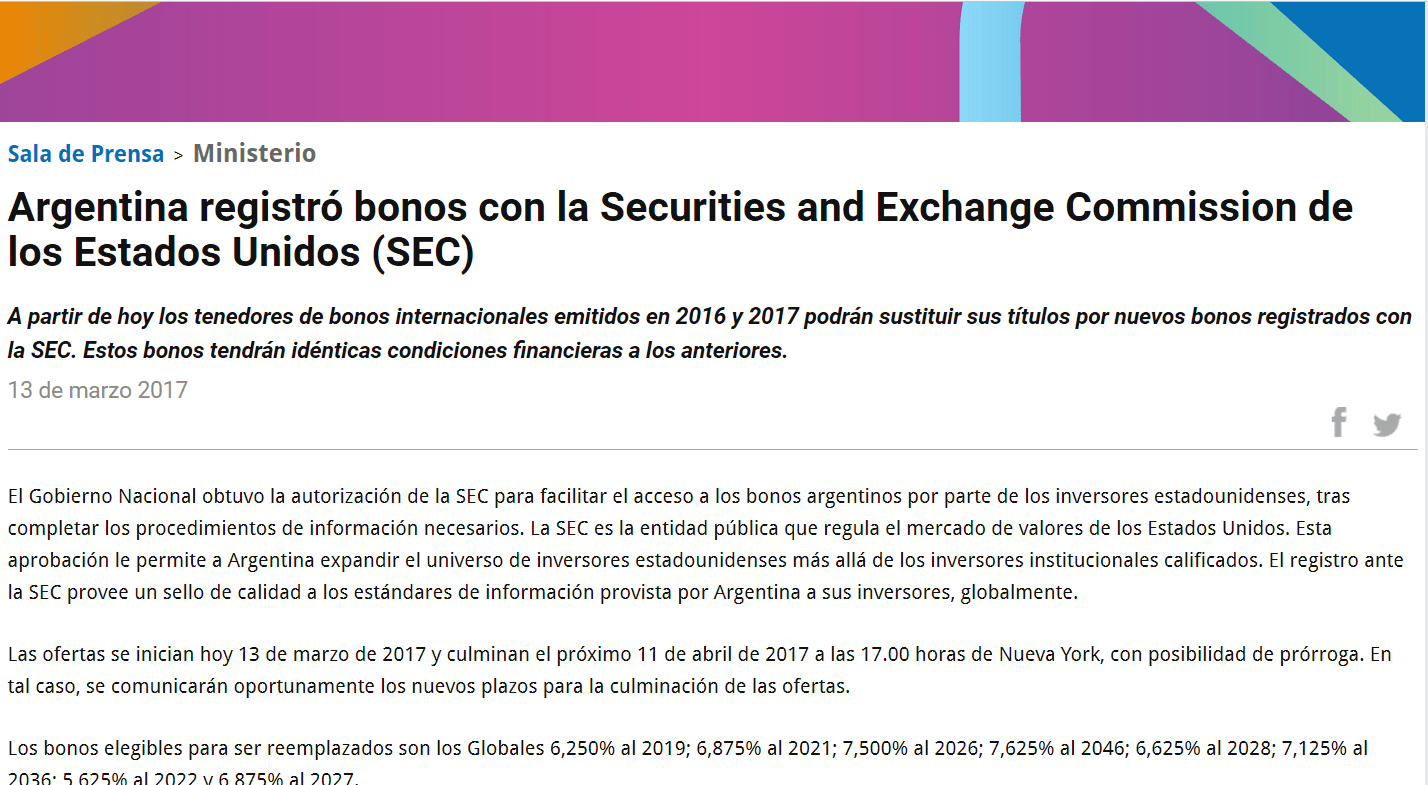

En esa ocasión la estafa la puso en evidencia el mismo ministerio de Finanzas, al comunicar pocas semanas después, a principios de marzo, que la SEC había autorizado la registración de los bonos, y que la mayoría de sus tomadores, habían decidido aceptar el canje por los bonos autorizados por la SEC.

Cabiendo en consecuencia el interrogante que apuro tenía el ministro Caputo para lanzar bonos de deuda externa provisorios, a 5 y 10 años de plazo, destinados exclusivamente a “Compradores Institucionales Calificados”, para cambiarlos 40 días después por los registrados en la SEC. Generando así una muy fructuosa intermediación a favor de los supuestos “bancos colocadores” intervinientes, que en realidad fueron “Compradores primarios” de ellos.

La espeluznante operación colateral a la de los 100 años

Dos días después de la publicación en el Boletín Oficial de la documentación del bono a 100 años, apareció una nueva resolución firmada por el secretario de Finanzas, Santiago Bausili, y el secretario de Hacienda, Rodrigo Pena, aprobando lo que se llama una “operación de administración de pasivos” (Res Conjunta 3-E/2017). Que como se verá seguidamente, es en realidad una gravosa e inusitada operación de desadministración de pasivos.

Que supera largamente a las que concretaba el anterior Gobierno, con la chavista República de Venezuela, a las que el actual Gobierno se remite para defender su actual desadministración de la deuda. No obstante que ellas se hacían en un contexto de default técnico, por el defectuoso canje de deuda del año 2005, concretado entonces por el ministro Roberto Lavagna y el secretario de Finanzas Guillermo Nielsen. Y no en el marco del triunfal regreso al mundo y al mercado financiero del que se jacta el actual Gobierno.

Este tipo de operaciones fue autorizado por un decreto firmado en mayo pasado (334/2017) por la vicepresidenta en ejercicio Gabriela Michetti, Marcos Peña, y Luis Caputo. Autorizándolas a concretar mediante resoluciones conjuntas de las secretarías de Finanzas y Hacienda, por un mondo de nada menos que hasta 20 millones de dólares, o su equivalente en otras monedas. Incluyendo la posibilidad de renunciar a la inmunidad soberana, y conceder prorrogas de jurisdicción a favor de tribunales extranjeros.

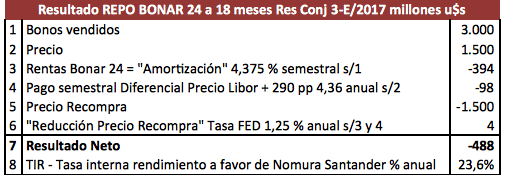

En concreto la mencionada resolución aprueba una operación de venta con pacto de retroventa de títulos públicos, conocida en la jerga del mercado como REPO (Repurchase Agreement) con los bancos Namura y Santander. O sea los mismos bancos que acababan de actuar como “colocadores” y en realidad fueron compradores primarios de la deuda a 100 años.

La resolución conjunta al respecto (3-E2017) solo aporta el detalle de que los títulos de la REPO son Bonar 24, emitidos en el año 2014 con vencimiento en el 2024, y tasa de interés del 8,75 % anual, con jurisdicción argentina. Cuya ampliación de emisión había sido dispuesta pocos días antes, a mediados de junio, por el ministro Caputo (Resolución N° 89/17) por un monto de u$s 4.000 millones.

Aprobándose seguidamente los contratos firmados al respecto, que figuran en los anexos. Donde pese tratarse de bonos de jurisdicción argentina, se acepta la prórroga de jurisdicción a favor de los tribunales de Nueva York. Y la lectura de esos anexos, tiene ribetes que se tornan financieramente espeluznantes.

El monto de la misma resulta ser de u$s 1.000 a aportar por el Nomura, y u$s 500 millones a aportar por el Santander. O sea un total de u$s 1.500 millones. Siendo no obstante su margen de garantía, o “haircut” (“corte de pelo” en la jerga en inglés) del 50 %. Lo que representa que Argentina entregó Bonar 24 por el doble de ese monto, u$s 3.000 millones.

Pero los aspectos aterradores de la operación no acaban allí. Ya que en una intrincada y usuraria operación, de ribetes increíbles, los bancos se irán quedando con la renta (cupón del 4,375 % semestral) de los u$s 3.000 millones del Bonar 24, en concepto de “Amortización”. Mas el pago de un “Diferencial de Precios” equivalente al pago de intereses semestrales del 4,35 % anual (Libor a 6 meses más 290 puntos) sobre los u$s 1.500 millones recibidos.

Y finalmente al vencimiento de la operación, cumplidos los 18 meses a fines del 2018, Argentina se obliga a pagar los u$s 1.500 millones recibidos, bonificados con un importe equivalente a los intereses que hayan devengado los montos que ella fue pagando en efectivo, calculados con la Tasa Federal de EEUU (FED), o sea con el insignificante 1,25 % anual.

El resultado de ese usurario algoritmo financiero, supone que a lo largo de los 18 meses, Argentina pagara u$s 394 millones de intereses de los Bonar 24. Más u$s 98 millones de intereses por los u$s 1.500 millones recibidos, totalizando así pagos durante un año y medio por u$s 492 millones. Con lo cual la deuda de los u$s 1.500 millones queda prácticamente reducida a mil millones de dólares.

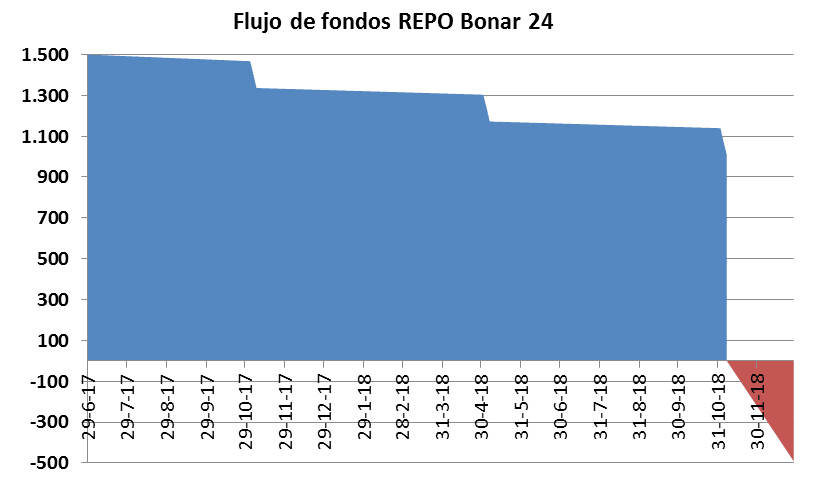

No obstante como se puede ver en el cuadro adjunto, al vencimiento de la operación Argentina tendrá que abonar u$s 1.496 millones, descontados los u$s 4 millones de intereses a favor con la tasa de la FED, para poder rescatar los u$s 3.000 millones de Bonar 24. Lo cual representa un flujo de fondos, como se puede ver en el siguiente gráfico, que le reportará a Namura y Santander un rendimiento (TIR) del ¡23,6 % anual en dólares!

Y si no paga en esos momentos, Namura y Santander procederán a liquidar los Bonar 24 al precio que sea, para hacerse con ese monto adicional. Existiendo además una penalización si Argentina quisiera hacer una recompra anticipada de ellos, para zafar de esa horrorosa operación. Lo que solo podrá hacer después de nueve meses de iniciada.

El ardid para disimular la mega estafa de la REPO

La esencia expoliadora de esta operación, que evidentemente es una compensación colateral por la emisión del bono a 100 años, consiste en que por un lado los prestamistas Namura y Santander, se quedan con la renta del Bonar 2024, mientras los tengan en su poder. Y además cobran un módico interés superior al 4 % anual por el dinero prestado.

Bonificadas esas sumas en contra, con algunos caramelos de insignificantes intereses a su favor, calculados con la tasa de la FED. De esa manera, por la magia de las finanzas y la traición a los intereses de Argentina por parte de los funcionarios de Argentina, con los secretarios Bausilis y Pena y el ministro Caputo a la cabeza, los Bancos Namura y Santander en 18 meses recobrarán el doble del capital por u$s 275 millones de dólares, que supuestamente nos prestaron por 100 años, si a ese monto se le agrega la suma percibida ínterin por los intereses de este último bono.

Y además retienen una sustancial garantía del 100 % sobre lo prestado, si Argentina no cumple con el último pago. Lo cual representa una operación extraordinariamente más maligna que las que por sus apuros financieros. tras el mal canje de deuda del 2005, concretaba el Gobierno kirchnerista con el chavismo.

Con esas extraordinarios resultados, no es de extrañar que tanto la presidenta mundial del Santander Rio, de elocuente nombre Ana Botín, y su presidente local Enrique Cristofani, deslicen encendidos elogios hacia el presidente Macri. Gracias a la actuación de los funcionarios ex JP Morgan y Deustche Bank, Caputo y Bausilis, que fueron directores y presidentes regionales de estos bancos. Y de Pena, que también cuenta sus antecedentes financieros en el Banco de Formosa.

Como una cortina de humo, que al descorrerla revela la defraudación en la que están inmersos dichos secretarios de Finanzas y Hacienda, la resolución conjunta en primer lugar aprueba el Anexo I “Contrato de Recompra Marco (Master Repurchase Agreement)”.

Que es un folleto con un modelo de contrato REPO del año 1996, emitido por la “Industria de Valores y Asociación de Mercados Financieros” (SIFMA en ingles) y lleva el logo de esta. Uno de cuyos fundadores fue el famoso Bernard Madoff, considerado el autor de la estafa piramidal más grandes de la historia. Y por ello resultó condenado a 150 años de prisión, y el decomiso de sus bienes por 17.179 millones dólares.

El folleto carece enteramente de firmas. Pero en él se expresa que como condición de la operación, el comprador de los bonos debe devolver al vendedor las rentas de los bonos cobrados, luego de compensarlas en todo caso, con los atrasos incurridos por el vendedor. Pero nada de esto se ratifica en el Anexo II “Términos y Condiciones Complementarios”, que lleva la firma de Nomura y Santander Rio como compradores. Ni tampoco en el ANEXO III “Confirmación de Operación de Recompra”, que lleva la firma de estos mismos bancos.

Por contrario en estos se prevé un pago de “Amortización”, coincidente exactamente con la fecha y el porcentaje del cupón semestral del Bonar 24 (4,375 % semestral) por lo que toda la renta del bono, pasa íntegramente a manos de Nomura y Santander. Y a la par se establece una “reducción del Precio de Recompra”, que consiste en el devengamiento de intereses a favor de Argentina, con la tasa de intereses de la FED del 1,25 % anual, respecto los montos efectivamente pagados por esta, conforme ya se describió.

Tratándose de ocultar así con el folleto que encabeza los anexos, los verdaderos alcances de esta ruinosa operación, colateral de la del bono a 100 años, que implica a todas luces una descomunal defraudación al fisco.

La clásula de rescate leonina del bono a 100 años

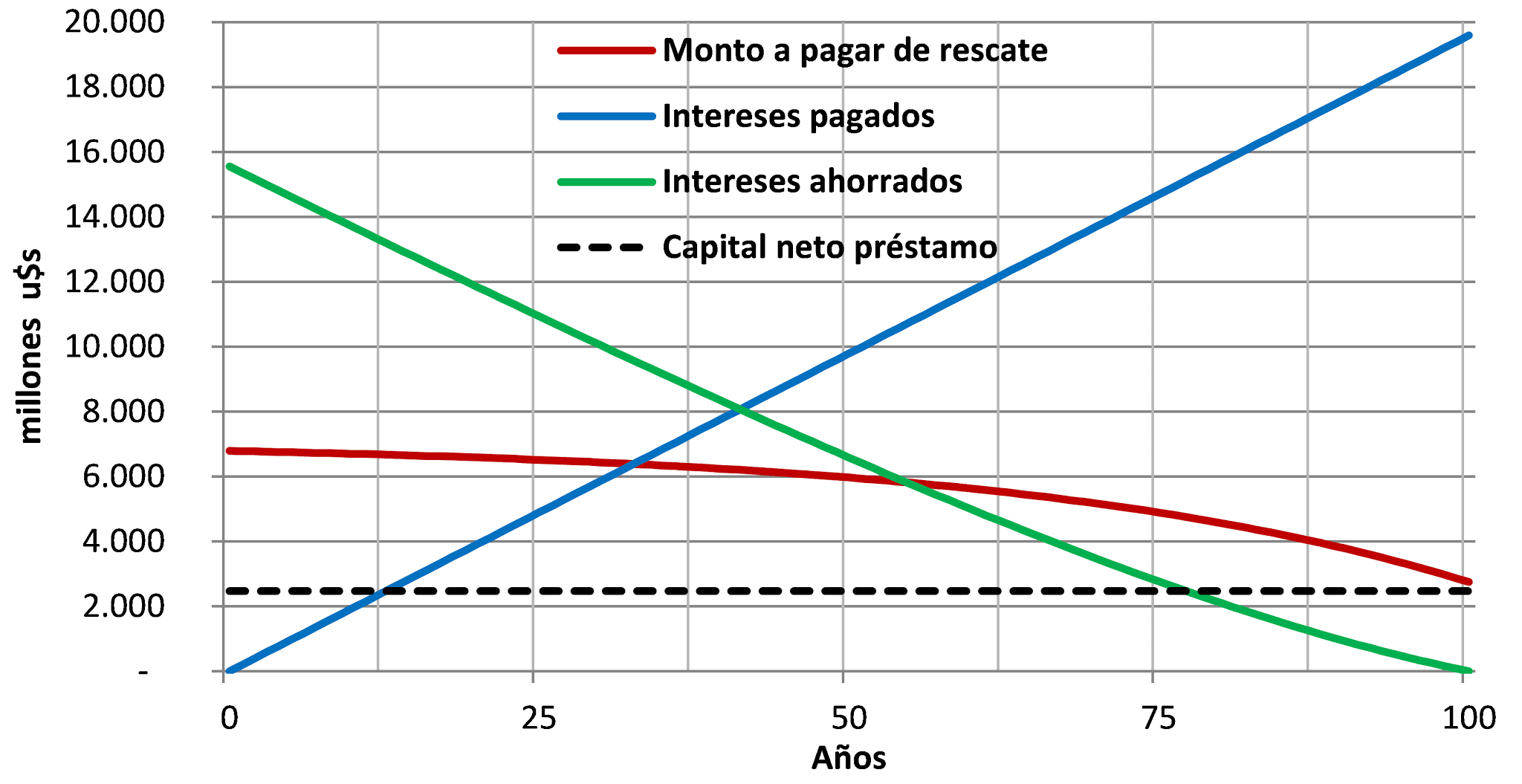

En la resolución del bono a 100 años el ministro Caputo declama en su artículo 2 que, «Argentina tendra derecho, a su opción a rescatar» dichos bonos, «en forma total o parcial en cualquier momento o en forma periódica antes de su vencimiento, conforme se describe en el «Memorandum de la Oferta». La cual en defintiva es otra cláusula enormemente leonina en la colocación del bono a 100 años. Al establecerse en ella que debe hacerse al Valor Actual de su flujo de pagos futuros en el momento en que se concrete, empleándose para el cálculo la tasa del Bono del Tesoro de EEUU a más largo plazo, que actualmente es del 2,77 % anual.

Ella reporta en consecuencia, que si actualmente Argentina quisiera rescatar esos bonos recién emitidos, tendría que pagar u$s 6.792 millones, no obstante haber recibido un monto neto en préstamo de u$s 2.472 millones. Lo cual arroja un monto neto de rescate de u$s 4.042 millones, que representa 21 años de intereses por anticipado. Pero no obstante, como si se tratara de una trampa o cepo financiero, con el correr del tiempo cada vez se hace más inconveniente rescatar anticipadamente esos títulos, como se puede apreciar en el siguiente gráfico.

En él se puede observar que mientras los intereses pagados crecen linealmente en el tiempo (trazo azul) mientras que los intereses ahorrados decrecen simetricamente si se concreta el rescate (trazo verde) por su parte el monto a pagar por el rescate traza una curva que desciende lentamente (trazo rojo).

De tal manera el rescate actual, con un costo de u$s 6.792 millones, representa un ahorro de intereses futuros de u$s 15.558 millones. Pero si el mismo se hiciera dentro de cincuenta años, el rescate anticipado solo tendrá un costo levemente inferior, del orden de los u$s 6.000 millones, y ello representaría ahorros netos de intereses futuros, solo del orden de u$s 6.500 millones, luego de haber pagado intereses por u$s 9.800 millones.

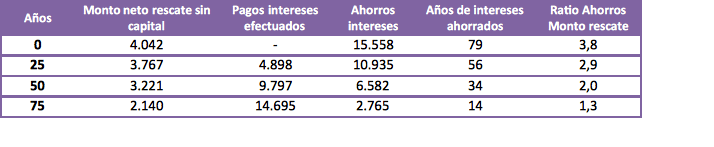

En el cuadro adjunto se expone con más precisión el cepo o secuestro financiero en que se encuentra Argentina. En la que en resumen el rescate actual de los bonos, previo pago de una penalización de u$s 4.042 millones, más el capital de los bonos por u$s 2.750 millones, supone un ahorro de 79 años de intereses, con un rendimiento de 3,8 dólares de ahorro, por cada dólar pagado de rescate. Pero un rescate a los 25 años, representa solo un ahorro de 56 años de intereses futuros, con un rendimiento de 2,9 dólares de ahorro, por cada dólar pagado de rescate, tras haber pagado casi cinco mil millones de intereses. Si el rescate se hace a los 50 años, el ahorro de intereses solo representa 34 años, con un rendimiento de 2 dólares por cada dólar pagado de rescate, tras haber pagado u$s 9.800 millones de intereses.

Pero un rescate a los 25 años, representa solo un ahorro de 56 años de intereses futuros, con un rendimiento de 2,9 dólares de ahorro, por cada dólar pagado de rescate, tras haber pagado casi cinco mil millones de intereses. Si el rescate se hace a los 50 años, el ahorro de intereses solo representa 34 años, con un rendimiento de 2 dólares por cada dólar pagado de rescate, tras haber pagado u$s 9.800 millones de intereses.

Y si se hace a los 75 años, el ahorro de intereses solo representa 14 años, con un rendimiento de 1,3 dólar de ahorro, por cada dólar pagado de rescate, luego de haber pagado u$s 14.695 millones de intereses. Argentina se encuentra así atrapada en una deuda “perpetua”, en la que como en una ciénaga, cuando más chapotea, o sea cuando más paga, cada vez le es más costoso salir.

Otras cláusulas leoninas en el bono a 100 años

Otra de las cláusulas enormemente leoninas en el bono a 100 años, es la que prevé que en caso de mora de la deuda o default, la aceleración del pago no solo corresponderá al capital de los bonos, sino también a los intereses impagos futuros, hasta el vencimiento del bono en el 2017. O sea que si ahora entra en mora, la demanda no será por los u$s 2.750 millones nominales del bono, sino por u$s 22.350 millones, o sea ¡nueve veces más de lo neto recibido en préstamo!

Circunstancia que solo se puede revertir, en relación a la aceleración del pago de los intereses, con una mayoría superior al 50 % de los tenedores de los bonos. En cuya asamblea no puede participar en manera alguna ningún ente u organismo relacionado con el Gobierno argentino.

Además el “Acuerdo de Registración” en la SEC, prevé una sobretasa de hasta el 0,75 %, durante el tiempo en que el bono demore en registrase en ese ente. Con lo cual el rendimiento del bono a 100 años trepa a un absurda tasa del 9,66 % anual.

Pero allí no acaba la cosa, porque además Argentina se hace responsable de todo daño y perjuicio que puede suscitar a los ICI (Inversores Calificados Institucionales) la demora en registrar los bonos en la SEC, por lo que el asunto puede tener derivaciones incalculables. Aunque para tratar de disimular en algo esta absurda responsabilidad adicional, en el texto declamativamente se expresa que la sobretasa de interés debería ser suficiente para satisfacer esas hipótesis. Sin tener esta mera expresión de deseos, ningún carácter asertivo ni dispositivo, sino todo lo contrario.

Argentina se compromete además a no otorgar garantías de ninguna clase, en las nuevas emisiones de deuda que realice en los próximos cien años. Y si lo hiciera en alguna ocasión, deberá extender esa misma garantía a favor del bono de los 100 años, por el tiempo que reste del mismo.

Asimismo Argentina se compromete que ningún centavo del préstamo, irá a parar a personas que hayan sido sancionadas por “el Departamento del Tesoro, o el Departamento de Comercio, o el Departamento de Estado de EEUU, el Consejo de Seguridad de la ONU, la Unión Europea, la Tesorería de Su Majestad Británica, u otra autoridad relevante en materia de aplicación de sanciones”. O si esa persona se encontrara en “Crimea, Cuba, Irán, Corea del Norte, Sudán o Siria”. Coartando así abiertamente la soberanía Argentina, y atándola a la voluntad de esos sancionadores.

Finalmente, pese lo delicado del tema, y las nefastas experiencias sufridas por Argentina, que llegaron a su culminación con el embargo de la fragata Libertad en el puerto africano de Ghana, la redacción de algo tan sensible como es la prórroga de jurisdicción a favor de tribunales extranjeros, y la renuncia a la inmunidad soberana por parte de Argentina, se encuentra redactada de forma descuidada y confusa.

Ya que por un lado, si correspondiere, Argentina podría quedar bajo la jurisdicción de cualquier tribunal estadual de alguno de los 62 condados del estado de Nueva York. Por diminuta que sea la capital del condado, o sea algo así como ser juzgado en el municipio de Bolivar.

Y además en cuanto a la ejecución de una sentencia adversa, tal como sucedió en Ghana, la redacción ambigua e indirecta de esta eventualidad, al remitirse entre paréntesis a un “Tribunal especificado”, da la posibilidad de que esta cláusula puede interpretarse como se quiera. En algo tan sensible que al menos debería haberse especificado en forma taxativa, y en que en realidad nunca se debería especificar, al lesionar directamente la soberanía de un país.

El plazo a 100 años y la irresponsabilidad cada vez más agravada del Congreso

La emisión de la deuda a 100 años, es una doble muestra del abuso del ministerio de Finanzas en relación al endeudamiento público. Y de la total irresponsabilidad del Congreso de la Nación en el tratamiento del mismo. Al mismo tiempo que sus integrantes hacen infantiles gestos electorales de renuncia a sus fueros, cuando en realidad han renunciado a controlar algo tan delicado como es la deuda pública. Y sobre todos si es externa.

El artículo 4 de la Constitución es muy claro al respecto, al disponer que los impuestos y contribuciones los debe imponer el Congreso. Y también, como se trata de impuestos adelantados que habrá que hacer frente en un futuro, “los empréstitos y operaciones de crédito que decrete el mismo Congreso para urgencias de la Nación, o para empresas de utilidad nacional”.

Por esa razón el Congreso intervenía directamente con una ley especial, en cada una de las colocaciones de deuda que se hicieron desde siempre. Razón por la que Domingo Sarmiento proponía agregar al himno argentino los versos “Calle Roma sus hazañas, Calle Esparta, su virtud; ¡Silencio, que al mundo asoma la Gran Deudora del Sud!”.

Y en tal sentido es famoso el rechazo que hizo el Congreso a la conversión de la deuda con garantía de los ingresos de la Aduana, que intentó llevar adelante el presidente Julio Roca con el apoyo del senador Carlos Pellegrini, en el año 1901. Que Roca finalmente se vio obligado a retirar del Congreso, ante la consternación de los financistas.

Muchos años después, en 1974 durante el segundo gobierno de Perón con la intervención de su ministro de Economía José Ber Gelbard, comenzaron a aparecer en el presupuesto y sus leyes complementarias, autorizaciones al Poder Ejecutivo para que tomara préstamos de organismos bilaterales extranjeros. Prorrogando la jurisdicción hacia algún tribunal extranjero, a los efectos de solucionar alguna eventual controversia.

Luego vino la sangrienta dictadura militar, que tras modificar con un decreto ley el Código de Procedimientos Civil y Comercial, se sintió autorizada a contratar a troche y moche deuda externa. Con prórroga de la jurisdicción hacia tribunales extranjeros, y renuncia a la inmunidad soberana, pero ya no solo en relación a una demanda, sino también para la ejecución de una sentencia. Acorde con la flamante ley que se acababa de sancionar en EEUU (Foreign Sovereign Immunities Act of 1976) que posibilitó el reendeudamiento masivo de los países con el reciclaje de los petrodólares, igual que había sucedido antes bajo el imperio de la libra esterlina.

Plasmándose así una “deuda odiosa”, que no se sabe a qué se destinó lo supuestamente prestado. Seguidamente vino el presidente Rául Alfonsín, que cargo con ella, en lugar de cuestionarla. Y por ello continuaron las delegaciones hacia el Poder Ejecutivo en las leyes de Presupuesto, para llevar adelante las renegociaciones con el Steering Committee de los bancos extranjeros, que termino en la hiperinflación y el desastre de 1989.

Lo sucedió Carlos Menem y Domingo Cavallo, que reestructuraron la deuda con el Plan Brady, y capitalizaron parte de la deuda con las privatizaciones. Oportunidad en la que Cavallo, mediante la sanción de la ley de Administración Financiera (24.156), y cortando, mutilando, y pegando párrafos de las leyes anteriores de presupuesto y complementarias, edificó la estructura legal fraudulenta que rige la cuestión de la deuda hasta ahora, y derivó en la catástrofe del 2001.

Esa labor seudo legislativa de hacer un ensamble y recorte arbitrario de leyes, con la excusa de su ordenamiento, la ley de Administración Financiera se la traslado a la secretaría de Hacienda, razón por la que nunca intervino directamente el Congreso. Y por ello ha sido cuestionado ante la justicia por el diputado (MC) Mario Cafiero, sin éxito alguno por carecer actualmente de personería para ello.

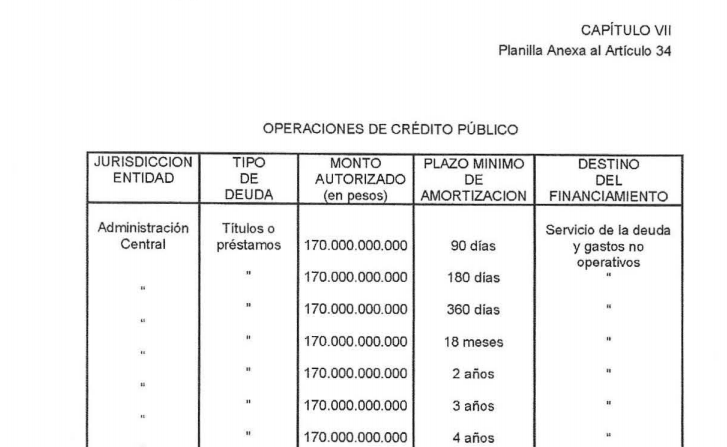

Por la cual el Congreso, para simular el cumplimiento de su recortado deber constitucional, lo único que hace anualmente en la ley de Presupuesto, conforme la ley de Administración Financiera pergeñada por Cavallo (art 60) es autorizar el “Tipo de deuda, especificando si se trata de interna o externa; Monto máximo autorizado para la operación; Plazo mínimo de amortización; Destino del financiamiento”.

El incumplimiento de la ley y la constitución por parte del Congreso

No obstante en la última ley de Presupuesto (27.341) el Congreso ni siquiera hizo eso, como se puede ver en el siguiente cuadro extraído de ella. Donde el “Tipo de deuda”, en vez de interna o externa, ha sido sustituido por “Títulos o préstamos”. Y donde el “Destino del financiamiento” ha sido rellenado, como para que no figure en blanco, con “Servicios de la deuda y gastos no operativos”.

Aclaración indispensable, dado que la ley de Administración Financiera prohíbe el endeudamiento para gastos operativos, aunque ahora se está haciendo directamente para cubrir el enorme déficit fiscal que crece año a año, que es aún peor. Representando no obstante todo este liviano y casi escolar tratamiento de la deuda, un monto de 70 mil millones de dólares, equivalente casi a un 15 % del PBI, conforme surge del Monto Autorizado.

En cuanto al “Plazo mínimo de Amortización”, en el cuadro del Presupuesto figura desde 90 días hasta 4 años. O sea que para una deuda externa por 10 mil millones de dólares, debería tener un plazo de 4 años o más. Pero al llevarlo a 100 años, se incurre evidentemente en una inusitada extralimitación del mandato, con el agregado de 96 años más, multiplicando por 25 el plazo mínimo.

En cuanto si era interna o externa, el Congreso en la ley de Presupuesto incumplió incluso con este mínimo detalle, dado que delegó esa atribución en el Poder Ejecutivo. Al expresar que “el Ministerio de Hacienda y Finanzas deberá presentar al Congreso dentro de los 30 días de promulgada la presente ley los lineamientos del programa financiero estimado a cubrir bajo la presente autorización de endeudamiento, detallando todos los servicios por mes, tipo de deuda, moneda y tenencia de dichos instrumentos -sector privado, sector externo y tenencia intra sector público-.

Como si eso no fuera suficiente, esa disposición la relativizo agregando: “dichos lineamientos constituirán pautas generales sobre los esquemas de financiamiento que podrían ser utilizados en base a la información disponible en la fecha de la presente ley… El Ministerio de Hacienda y Finanzas podrá efectuar modificaciones a las características detalladas en la mencionada planilla a los efectos de adecuarlas a las posibilidades de obtención de financiamiento”. Estableciendo que en tal caso deberá informar al Congreso a posteriori, dentro de los 30 días de efectivizada la operación de crédito.

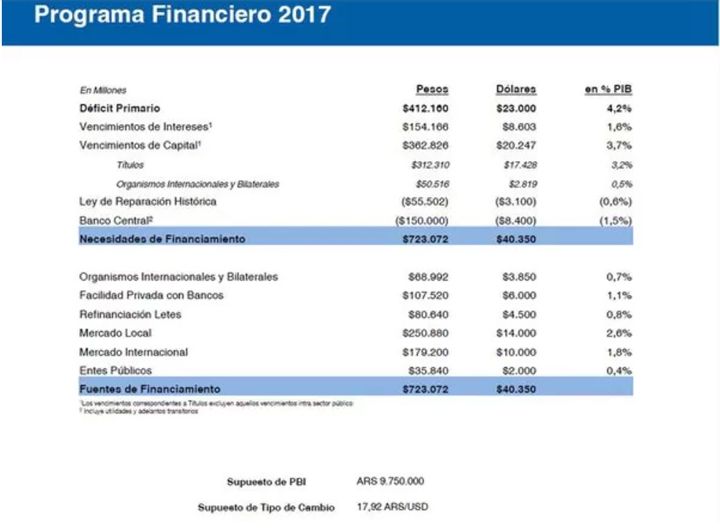

Por su parte a principios de enero, el flamante ministro de Finanzas Caputo, secundado por Bausilis, ascendido a secretario de Finanzas, presentó el Programa Financiero del 2017. El que consiste en la siguiente elemental planilla, que no contaba ni cuenta con desagregado alguno. Siendo este el único documento publicado al respecto, donde Caputo se auto autoriza a tomar deuda en el mercado internacional, por diez mil millones de dólares.

Cuadro que por su elementalidad, más si se lo compara con los planes financieros de otros países de la región, va más allá de la orfandad o incuria, para constituirse en una negligencia criminal.

De la que no es ajeno el Congreso, que recién en el 2014 ante el problema de los buitres, tras cuarenta años de penuria de la deuda, creo una comisión bicameral para el seguimiento de ella, con incluso facultades para investigarla. Luego en el 2016 con el arreglo con los buitres, se le quitó la facultad de investigar, pero no la de su seguimiento.

No obstante pese al tiempo transcurrido dicha comisión no se ha integrado, y ni figura en el listado de comisiones de la Cámara de Diputados. Mientras que su link en el Senado, solo reporta “ERROR 500: PÁGINA WEB NO ENCONTRADA”. Por su parte los legisladores que a todas luces han renunciado al cumplimiento de sus deberes específicos, lo disimulan hoy haciendo aspavientos de renuncias a sus fueros.

http://www.senado.gov.ar/parlamentario/comisiones/info/111

En la sesión en la Cámara de Dipuatdos del 28 de junio pasado, en la que se comenzó el tratamiento de la ley de Responsabilidad Penal Empresaria, para otorgar al Poder Ejecutivo una herramienta para perseguir la corrupción de la obra publica del anterior Gobierno y disimular la del propio, quedó muy claro la total falta de voluntad del actual Gobierno para perseguir la corrupción en la cuestión de la deuda, que resulta ser muchísimo mas grave y trascendente.

Ver Massa, Camaño, Stolbizer y Carrió: ¿Los nuevos socios de Odebrecht y IECSA?

En ella los diputados Alcira Argumedo, Juan Carlos Giordano, Pablo Kosiner, y José Luis Gioja plantearon una cuestión de privilegio y moción de apartamiento del reglamento, y tratamiento sobre tablas de un proyecto de resolución pidiendo la concurrencia al recinto del ministro Caputo, para que de explicaciones por la emisión de la deuda a 100 años.

A ella la siguio un pedido por parte del diputado Marco Lavagna, de moción de apartamiento del reglamento y tratamiento sobre tablas de un proyecto de resolución exiguiendo al Poder Ejecutivo que presente el Programa Financiero, conforme se había estipulado en el mencionado art 34 del Presupuesto. Afirmando al respecto:

«Es imperioso que el Poder Ejecutivo cumpla con las normas que se sancionan en esta casa. Justamente este proyecto pide que se cumpla con la citada ley, que indica que debe enviar un informe. Considero que no podemos permitir que el Poder Ejecutivo siga tomando deuda obviando las atribuciones del Congreso de la Nación y solicitamos que acompañen esta iniciativa.»

La oposición de Cambiemos en la cuestión de la deuda

No obstante como se puede ver en los siguientes links, los diputados de la UC y el PRO, y otros integrantes de Cambiemos rechazaron de plano ambos pedidos, para cuyo tratamiento se necesitaban los dos tercios de los presentes. A la par que si otorgaron los votos para cuestiones tales como la de recordar el aniversario de la creación de la competición automovílistica de Turismo de Carretera.

Votación requiriendo comparencia del ministro Caputo

Votación requiriendo al ministro Caputo el Programa financiero

Como se puede ver en dichas votaciones, insignes personalidades supuestamente luchadoras contra la corrupción, como Elisa Carrio, Ricardo Alfonsín, Nicolás Massot, que dijo renunciar a sus fueros, votaron negativamente al respecto. Y además se dio una curiosa disgresión respecto la existencia de la Comision Bicameral de la Deuda, en la cual el presidente Emilio Monzó se enredó y trastabilló burocraticamente, diciendo que la misma «estaba integrada, pero no estaba constituída». Mostrando así la total desaprensión del oficialismo, y su complicidad en la desadministración de la deuda por parte del ministro Caputo.

Por su parte el diputado Mario Negri, presidente del bloque de la UCR y del interbloque Cambiemos, arguyó que dicha comisión no funcionaba por culpa del Senado, lavándose así las manos. Negri desde siempre vivió a costa del Estado, dado que de largirucho empleado en los tribunales de Córdoba, pasó en 1983 a ser diputado provincial alfonsinista, luego vicegobernador de Córdoba angelocista, para luego eternizarse como un robusto diputado nacional. Y pasar a integrar él y su familia el segmento ABC1 de la población.

Por ello su ex líder Raúl Alfonsin probablemente le diria «A vos no te fue tan mal gordito», a la par que extensas capas de la población argentina se hundían en marginalidad y la pobreza por culpa esencialmente de la deuda. En Córdoba Negri aún es recordado cuando como vicegobernador, trató de explicar el asesinato de su correligionario, el ex senador Regino Maders, diciendo que era «una cuestión de polleras». Aunque luego la justicia dijo que fue un asesinato por encargo por cuestiones políticas, sin decir cuales. Ahora Negri parece obrar en forma parecida con el crimen de la deuda.

La mendicidad y humillaciones de la deuda externa

El prospecto preliminar de los bonos a registrar en la SEC, para canjearlos por los emitidos provisoriamente a favor de los ICI, es en términos de país y del derecho internacional, una declaración de indigencia e impotencia, propia de un estado fallido. Incapaz de autorrealizarse, que tiene como gobernantes a imbéciles, que humillándose parecen haber optado definitivamente por dedicarse a la mendicidad internacional.

Seguidamente se extraen textualmente los párrafos más significativos del prospecto, que generalmente son títulos de tópicos, seguidos de una detallada explicación cada uno de ellos. Los que al común de los argentinos que afrontamos la vida con una digna autodeterminación y autosolvencia, debería llenarnos de vergüenza. Tanto respecto el texto de lo escrito, como de los mandatarios que lo firmaron, y los representantes con que contamos en el Congreso.

La inversión en los Bonos conlleva riesgos que se describen en la sección «Factores de Riesgo»,

Debe considerar estos riesgos antes de Invertir en estos Bonos.

- factores adversos internos, tales como:

- aumentos en la inflación;

- o aumentos en las tasas de interés internas; y

- o volatilidad del tipo de cambio, cualquiera de los cuales podría resultar en un menor

crecimiento económico o en una reducción de las reservas internacionales de la Argentina;

- factores adversos externos, tales como:

- reducción de la inversión extranjera, lo que podría privar a la economía argentina del capital necesario para el crecimiento económico;

- cambios en los precios internacionales (incluyendo en los precios de los commodities) y tasas de interés internacionales altas, cualquiera de los cuales podría aumentar el actual déficit en cuenta corriente de la Argentina y los gastos presupuestarios;

- recesión o crecimiento económico bajo en los socios comerciales de la Argentina, lo que podría disminuir las exportaciones de la Argentina y la competitividad internacional del país, llevar a una contracción de la economía argentina e, indirectamente, reducir la recaudación impositiva u otros ingresos del sector público y afectar adversamente las cuentas fiscales del país;

- otros factores adversos, tales como:

- acontecimientos climáticos;

- hostilidades internacionales o internas e incertidumbre política, incluyendo los efectos de las elecciones de medio término que tendrán lugar en octubre de 2017;

- resultados adversos en litigios y procedimientos de arbitraje en curso en diversas jurisdicciones que podrían llevar a nuevas sentencias y laudos contra la Argentina.

- otros factores considerados en la sección «Factores de Riesgo» de este prospecto.

Argentina es un país en vías de desarrollo e invertir en economías en desarrollo en general conlleva riesgos. Estos riesgos incluyen acontecimientos de índole política, social y económica que pueden afectar los resultados económicos de la Argentina. En el pasado, la inestabilidad en la Argentina y en otros países de América Latina y países con mercados emergentes ha sido causada por distintos factores, incluyendo los siguientes:

- factores económicos externos adversos;

- políticas fiscales y monetarias inconsistentes;

- dependencia del financiamiento externo;

- cambios en las políticas gubernamentales económicas o fiscales;

- altos niveles de inflación;

- cambios abruptos en los valores de la moneda;

- tasas de interés altas;

- aumentos salariales y controles de precios;

- volatilidad de los tipos de cambio y controles de capital;

- tensiones políticas y sociales;

- fluctuaciones en las reservas del Banco Central; y

- barreras comerciales.

Cualquiera de estos factores puede afectar adversamente la liquidez, los mercados de negociación y el valor de los títulos de deuda de la Argentina y la capacidad de la Argentina de cumplir con sus obligaciones de deuda, incluyendo los Bonos.

El gobierno de Macri ha implementado importantes cambios en las políticas y ha anunciado medidas adicionales, pero se desconoce si dichas medidas podrán ser implementadas exitosamente así como el eventual resultado de esos cambios.

Si los actuales niveles de inflación continúan, la economía argentina podría verse adversamente afectada.

La credibilidad de varios índices económicos de la Argentina ha sido cuestionada, lo que ha llevado a una falta de confianza en la economía argentina y podría afectar la evaluación de esta oferta y/o el valor de mercado de los Bonos.

EI aumento en el gasto público del Gobierno podría tener un efecto adverso significativo y consecuencias negativas por largo tiempo en las perspectivas económicas de la Argentina.

Los Indices de crecimiento en países en vías de desarrollo tienden a ser muy volátiles. Una reducción repentina y significativa en el lndice de crecimiento de la economía argentina podría tener un efecto adverso significativo sobre las finanzas públicas de la República y su capacidad de pagar sus obligaciones de deuda, incluyendo los Bonos.

La economía argentina sigue siendo vulnerable a las crisis externas que podrían ser provocados por graves dificultades económicas de los principales socios comerciales de la Argentina a nivel regional, especialmente Brasil, o por efectos «contagio» más generales, incluyendo los derivados de la salida del Reino Unido de la Unión Europea. Dichos shocks extremos y efectos «contagio» podrían tener un efecto adverso significativo sobre el crecimiento de la Argentina y su capacidad de pagar su deuda pública.

Una caída en los precios internacionales de los principales commodities exportados por la Argentina podría tener un efecto adverso significativo sobre la economía y las finanzas públicas de la Argentina.

Una depreciación significativa de las monedas de los socios comerciales o competidores comerciales de la Argentina, especialmente Brasil, podría afectar adversamente la competitividad de las exportaciones y provocar un aumento de las importaciones, lo que afectarla adversamente la economía argentina.

El gobierno de Macri ha comenzado a implementar importantes medidas para resolver la actual crisis del sector energético, pero se desconoce cuál será el resultado de esas medidas.

El hecho de no hacer frente adecuadamente a los riesgos reales y percibidos derivados del deterioro institucional y la corrupción puede afectar adversamente la economía y la situación financiera de la Argentina.

Las fluctuaciones en el valor del peso podrían afectar adversamente la economía argentina y la

capacidad de la República de cumplir con sus obligaciones de deuda.

No puede garantizarse que la República estará en condiciones de obtener financiamiento en términos satisfactorios en el futuro, lo que podría tener un efecto adverso sobre la capacidad de la República de realizar pagos respecto de su deuda pública pendiente, incluyendo los Bonos.

No puede garantizarse que la calificación crediticia de la República mejorará o que las calificaciones a ser asignadas a los Bonos no serán reducidas, suspendidas o canceladas por las agencias calificadoras.

Una mayor incertidumbre debido a las próximas elecciones legislativas puede afectar adversamente a la economía argentina,

La capacidad de la República de obtener financiamiento puede verse afectada por los litigios de los Holdsout que continúan.

Accionistas extranjeros de empresas que operan en la Argentina han iniciado procedimientos de arbitraje de inversiones contra la Argentina que han resultado y podrían resultar en laudos arbitrales y/o medidas cautelares en contra de la Argentina y sus activos y, a su vez, limitar sus recursos financieros.

Riesgos Relativos a los Bonos

Los Bonos están sujetos a restricciones a la reventa y transferencia.

No existe un mercado anterior para los Bonos; en caso de desarrollarse tal mercado, éste puede no ser líquido. Además, no puede garantizarse que los Bonos cotizarán en algún mercado de valores.

Puede resultar/e dificultoso obtener o ejecutar sentencias contra la República.

Los Bonos incluirán disposiciones comúnmente llamadas «cláusulas de acción colectiva» que permiten a la República modificar los términos de pago de los Bonos sin el consentimiento de todos los tenedores.

Los Holdouts podrían tratar hacer valer decisiones de los tribunales federales de los Estados Unidos anteriores acerca del significado de las disposiciones relativas al rango en el contexto de los litigios de la Argentina con los «holdsouts» en un Intento por reducir o afectar la capacidad de la Argentina de pagar su deuda.-