YPF, presidido actualmente por Miguel Angel Gutiérrez, ex JP Morgan, Telefónica, y CEO de la petrolera inglesa President Energy, ocultó para la audiencia el costo de producción del gas natural de YPF, y se mandó una gruesa mentira tratando de justificar la postura del Gobierno. Pero los mismos datos retorcidos que aportó, llevan a la conclusión que los precios del gas natural a los quiere llegar el Gobierno, están inflados en más de un 100%. De tal manera la asociaciones de defensa del consumidor, bien podrían accionar contra YPF por información falsa y engañosa, pidiendo que se aplique una “multa punitiva” sobre las siderales ganancias que podría tener en base a ella.

Por Javier Llorens – 16/9/2016

En la interpelación concretada en el Congreso con motivo de las tarifas del gas, el ministro de Energía y Minería Juan José Aranguren, no supo responder respecto cual es el costo en la producción de gas natural en Argentina. Al enrostrársele que según lo declarado por YPF ante la SEC en el año 2015, que el mismo sería de u$s 1,9 el MBTU, contra u$s 6,8 el MBT que pretende ahora fijar el Gobierno para la región más poblada del país en el año 2019, y en el resto del país para el año 2022.

La estimación del costo de YPF, ante la renuncia de esta empresa mixta en informarlo, la efectuó el Ing. Nicolás Di Sbroiavacca, investigador del Conicet y la Fundación Bariloche, y dio cuenta de ella en una nota con título “El gas natural: ¿bien suntuario o necesario?”, publicada en Bariloche 2.000.

En ella señalaba que “los precios del gas en boca de pozo de Canadá (sin incluir los costos de transporte y distribución), se ubican actualmente entorno a los 2,0 U$S/MBTU”, y agregaba más abajo que YPF, “según su Informe Financiero de 2015 presentado ante la SEC (Securities and Exchange Commission) de los Estados Unidos, para producir un barril equivalente de petróleo erogó 18 U$S/bep (171,6 $/bep de acuerdo a dicho informe)”.

“En dicho barril equivalente hay producción de petróleo y de gas, si distribuimos ese costo en función de los ingresos generados por las ventas del petróleo y gas producidos por YPF en el 2015, resulta que esos 18 U$S/bep se reparten de la siguiente manera: costo de producción del petróleo 27 U$S/barril, costo de producción del gas 1,9 U$S/MMBTU (casi 1 $/m3). Como se observa estos últimos son valores similares a los de Canadá.”

http://bariloche2000.com/noticias/leer/el-gas-natural-bien-suntuario-o-necesario/100412

La enorme rentabilidad de YPF

Más allá del cuestionamiento que se podría hacer a la estimación del Ing. Di Sbroiavacca, al estimar el costo declarado por YPF en función de las ventas, lo notable es la extraordinaria rentabilidad que declara tener YPF en ese informe a la SEC, durante su último año de actividad, en el 2015.

Ya que como se puede observar en el siguiente cuadro, elaborado en base a los datos consignados por YPF y citados por Di Sbroiavacca, YPF declaro tener un costo de producción final de 32.636 milllones de pesos, y ventas por 79.127 millones. Lo que le reportó un margen bruto de ganancia de 46.490 millones de pesos, lo cual da una rentabilidad sobre los costos del 142 %, y una rentabilidad sobre las ventas del 59 %, que difícilmente tenga alguna otra actividad honesta en argentina.

La cuestión estaba entonces claramente planteada por Di Sbroiavacca, y lo que debía hacer YPF, mas tratándose de una empresa con participación estatal mayoritaria, era discriminar en base a su documentación contable, sus costos en cuanto al petróleo, a los líquidos provenientes del gas natural (LGN), y respecto el gas natural, y el asunto se hubiese aclarado rápidamente.

E incluso, aunque los costos de gas fueran superiores al calculado por Di Sbroiavacca, con esa extraordinaria rentabilidad obtenida en fuente argentina, proveniente de que el precio del petróleo interno es un 70 % mayor que el internacional, los argentinos tendríamos el derecho como consumidores, que la sobre rentabilidad existente en el petróleo, compensa las menores ganancias obtenidas con el gas natural.

No obstante, con el evidente objeto de contrarrestar la afirmación proveniente de Di Sbroiavacca, YPF efectuó una presentación para la audiencia pública convocada para evaluar la nueva tarifa para el gas natural propuesta por el Gobierno. En la que conforme el falló de la Corte Suprema que anuló las anteriores tarifas dispuestas por el Gobierno, deberá analizarse el precio del gas al productor, también denominado PIST o boca de pozo.

El precavido introito del informe de YPF lavándose las manos respecto su contenido

Con título “Valor del Gas Natural en el Punto de Ingreso al Sistema de Transporte (PIST) – Aspectos a considerar – Valor de la producción local”, la presentación de YPF comenzaba con un evidente lavado de manos, ya que en Argentina la mentira no suele pagar. Pero en EEUU la SEC, que supervisa las ofertas públicas de acciones en ese país, las suele cobrar caras. Y más ahora tras de los últimos desastres financieros y económicos que han sacudido a ese país y al mundo.

El informe de YPF, que precavidamente no tiene firma alguna, ni tampoco figuran los responsables de su confección, dice en su introito que el mismo, “está elaborado al sólo efecto de la Convocatoria a Audiencia Pública”, y “no representa una promesa de inversión o producción ni la estimación sobre cuál es o será el precio al que se negociarán los contratos en un mercado ni una declaración sobre los costos internos de producción de la compañía.”

Lo cual es un absurdo lindante con una tomadura de pelo, porque justamente la audiencia es a los efectos de autorizar el precio al que se negociarán los contratos en el mercado, en la que se deben analizar los costos internos, para justificar ante el consumidor su precio, en una actividad regulada por el Estado.

Pero además agrega, profundizando el absurdo: “No representa el total de elementos y consideraciones para la toma de decisiones de inversión o de venta de productos y servicios de la compañía. No representa una evaluación específica de un proyecto determinado o un conjunto particular de ellos ni constituye una opinión sobre la evolución de costos y precios futuros.”

Esto y decir que el informe de YPF no sirve para nada, es lo mismo. Y tratando de compensar eso, agrega aceitosamente que solo “ilustra los valores representativos de proyectos agrupados por categoría o tipo de explotaciones de gas natural que están siendo desarrollados o que podrían desarrollarse con el estado del arte en que se encuentra la industria, esto es con la tecnología, costos de los insumos y servicios, producciones, intereses y costos financieros, impuestos y regalías y otras variables actuales usualmente tenidas en cuenta por un productor de gas natural.”

El método falaz de calcular sus costos, evitando su datos contables

Más adelante el informe hace una definición del Valor del gas natural, desagregando sus “Conceptos” en Inversiones. Costos Operativos. Regalías. Impuestos, que incluye ingresos Brutos; impuesto a los Sellos, a las Transferencias Financieras, a las Ganancias. Amortizaciones, con su efecto impositivo y financiero. Y Costo medio del capital invertido, incluyendo los intereses de la deuda, el valor del dinero en el tiempo, y la compensación por el riesgo del negocio.

De esa manera el informe arriba a las conclusiones que se reproducen seguidamente, que tiene graves defectos de forma. Que no tendrían otra explicación que el tratar de introducir una deliberada confusión en los datos, como para zafar en el caso que la situación se complique. Ya que en el cuadro de la derecha, en la tercera fila se pone como unidades billones de pies cúbicos, cuando evidentemente se está hablando de un precio unitario de u$s por MBTU.

Y en la cuarta fila se pone inversiones por millones de dólares, que evidentemente no son absolutas, al solo hablar de 22,5 millones en total, ni tampoco relativas en función del MBTU, porque en tal caso serían desmesuradas. Lo cual además no se compadece con el costo operativo expresada en la fila subsiguiente, en dólares por MBTU. Seguidamente se verá que ese birlamiento del dato concreto de la inversión, es donde reside la falacia de las conclusiones del informe.

En concreto en el informe se dice que el costo “HOY”, que no es el histórico contable de YPF que debería haberse consignado, es de u$s 2,5 MBTU para la extracción de gas convencional. Lo cual no parece alejado de la estimación de u$s 1,9 MBTU de Di Sbroiavacca. Y que el del gas no convencional es de u$s 3,2 MBTU para el Tight Gas o gas de arenas, y de u$s 7 para el Shale Gas, o gas de esquistos.

Pero seguidamente, tras discriminar confusamente la Inversión en millones de dólares, y el costo operativo futuro para cada uno de esos gases, afirma que para el futuro el “Valor Marginal de la Oferta”, es de u$s 4 para el gas convencional, de u$s 6,2 para Tight Gas, y de u$s 7,6 para el Shale Gas. Resultando notable en este sentido, que el costo operativo solo represente el 22 % en el caso del Shale Gas, del 16 % en el caso del Tight Gas, y del 18 % en el gas convencional.

Y en consecuencia, conforme la cambiante composición de la producción de esos tres tipos de gases a lo largo del tiempo, afirma que el “Valor Medio” de la oferta es de u$s 5 MBTU para el año 2016, u$s 5,4 para el año 2017, u$s 5,8 para el año 2018, y 6,1 MBTU para el año 2019. Justificando así el precio de u$s 6,8 el MBTU que pretende imponer el gobierno, aunque quedándose algo corto. Para quizás darle margen al Gobierno a que aparezca haciendo una leve rebaja, para simular imparcialidad y acallar reclamos.

La falacia basada en la magia del interés compuesto

Viniendo de hombres provenientes de las finanzas, y el hecho de que se haya escatimado dar un dato preciso respecto las inversiones, el gato encerrado evidencia estar por ese lado. Lo cual se ve confirmado en la letra chica del “GLOSARIO”, en el que se explica que el “Valor marginal de la oferta” es el “valor que produce la condición de “cierre” económica de los flujos de fondos de los proyectos en cada categoría (valor presente = 0) descontados con una tasa nominal del 13%.”

Más allá de esa enrevesada explicación, usando la jerga de la profesión no para aclarar las cuestiones a los ciudadanos, sino para engañarlos, para un entendido dicho párrafo aporta la clave de que el supuesto análisis de costo efectuado por YPF, está hecho heterodoxamente no en base a la documentación contable, sino en base a la proyección de un flujo de fondos futuros (cash flow).

El cual conforme lo expresado previamente en el informe, se proyecta 35 años hacia adelante, o sea en un largo plazo, en el que según Keynes todos estaremos muertos. Durante los cuales inusitadamente y lindando con el disparate, y más en relación con Argentina, se mantendría el precio del gas natural a todo lo largo de esos años en u$s 6,1 el MBTU. Precio que equilibra las erogaciones a hacer a lo largo de esos años, dando a un valor presente o actual de cero, si se descuenta el resultado de los flujos de fondos positivos y negativos, con una tasa del 13 % anual.

Más allá de lo poco ortodoxo de esa procedimiento, esa tasa de por sí es enormemente elevada, y más si previamente se han incluido todos los costos financieros, razón por lo que se trataría de una sobre rentabilidad sobre el costos del capital. En momentos en que la tasa de interés del dólar regulada por la FED de EEUU, está en el 0,5 % anual, y la inflación de esa moneda está en el 0,1 %. La cual a 35 años de plazo como da cuenta el mismo informe, por la magia exponencial del interés compuesto, arroja resultados absurdos.

Acorde con el legendario problema del trigo en el tablero de ajedrez, que se si comienza poniendo un grano en el primer casillero, y se va duplicando la cantidad en el casillero siguiente, en los 64 casilleros habría que poner 18,4 trillones de granos (18.446.744.073.709.551.615) que equivaldrían a 15,3 billones de toneladas (15.372.286.728.091) o sea la cosecha mundial de trigo de más de 22 mil años.

Esa magia del interés compuesto, con la cual los banqueros se han convertido en los amos del mundo, hace que con una tasa de descuento del 13 %, un valor 100 a 35 años, solo represente un valor presente de 1,4, tal como se puede observar en el siguiente gráfico. Y de la misma manera, según ese disparatado análisis los u$s 6,1 el MBTU que se cobrarán en el año 35 por venir, solo representan un valor presente de 8 ctvs de dólar. Mostrando esto cabalmente el dislate en que se basa el análisis de YPF.

En cambio, como se puede ver en el gráfico, si la tasa es del 11 % anual, el valor presente de 100 a 35 años, sube a 2,6, casi el doble del correspondiente a la del 13 %, pese haber variado solo dos puntos. Y si la tasa es del 9 % anual, el valor presente de 100 a 35 años sube a 4,9, más de tres veces que el de la tasa del 13 %. Y a 9,4, si la tasa es del 7 %, o sea casi siete veces más que el valor correspondiente al 13 %. Y a 18,1, o sea trece veces más, si la tasa es del 5 %. Y a 35,5, o sea 25 veces más que la del 13 %, si la tasa es del 3 %. Lo cual muestra la extrema sensibilidad de esa tasa de descuento, que produce efectos exponenciales no lineales, tirada como al pasar en el informe de YPF.

Una vuelta de tuerca al falaz análisis de YPF

En el siguiente gráfico, se expone cual sería el resultado del precio de los distintos tipos de gas, si en lugar de tomar la tasa del 13 %, se toman tasas inferiores, hasta el nivel mínimo del 3 %. Dando como resultado extremo que si la tasa fuera del 3 %, el precio del Gas Convencional, Tight Gas, y Shale Gas, sería de u$s 1,4, u$s 2,2, y u$s 2,7 respectivamente.

Con una rebaja del 65 % respecto los precios correspondientes a la tasa del 13 %. O lo que es lo mismo, esta representan precios un 181 % más caro que los correspondientes a la tasa del 3 %. Cuyo mix, suponiendo un 60 % de gas convencional, un 20 % de Tight Gas, y un 20 % de Shale Gas, arroja un promedio de u$s 1,8 el MBTU, o sea una cifra cercana a la apuntada por Di Sbroiavacca.

En consecuencia, en el siguiente gráfico se exponen los valores con las mismas tasas de descuento, correspondientes a la mezcla cambiante de los distintos gases, a lo largo de los años 2016 – 2019, según lo informado por YPF. Observándose que con el mix de la tasa al 3 %, los valores de u$s 5, u$s 5,4, u$s 5,8, y u$s 6,1 previstos por YPF con su tasa del 13 % para dichos año, caen sustancialmente a u$s 1,8, u$s 1,9, u$s 2, y u$s 2,2 respectivamente. O sea un 65 % menos, como se dijo previamente.

El 3 % anual es la tasa promedio de inflación del dólar durante los últimos 35 años, por lo que esta vuelta de tuerca al supuesto análisis de costo presentado por YPF, permitiría decir que todo lo que supera a los valores resultantes de ella, es pura ganancia para YPF. Escalando en forma exponencial y expoliativa, a medida que se sube la tasa, como se puede ver en el siguiente gráfico.

Se observa que una tasa de descuento del 5 %, representaría una ganancia del 31 % sobre la del 3 %. Una del 7 %, una ganancia del 66 % ídem. Una del 9 %, una ganancia del 103 %, ídem. Una del 11 %, un 143 %, ídem. Similar a la tasa de ganancia que se observa en la presentación ante la SEC de EEUU. Y finalmente la del 13 % empleada por YPF en su análisis, representaría una feroz ganancia del 183 %, sobre la tasa del 3 % que compensa la inflación del dólar.

De todas maneras, esto en manera alguna valida ese procedimiento como un análisis de costos, tal como lo expresa el mismo YPF en su introducción, descartando absurdamente que lo sea. El cual rigurosamente debería hacerse en base la documentación contable de YPF, debidamente actualizada si fuera necesario, y no mediante un heterodoxo análisis de estimación del valor presente, de improbables flujos de fondos futuros.

El cual se usa generalmente para comparar dos posibles inversiones alternativas, con iguales y razonables tasas de descuento. De tal forma que ellas no sean el desiderátum de nada, dado que las alternativas cuentan con la misma tasa. Y menos aún para pretender justificar un enorme sobreprecio, como se vio.

También la suele emplear en la industria petrolera, con una tasa máxima del 10 %, para calcular prudencialmente el valor actual de las reservas, a extraerse paulatinamente durante muchos años. Teniendo de por medio el riesgo minero, la incertidumbre de los precios futuros, y los costos financieros.

Pero a nadie buenamente intencionado se le ocurriría usarla, para fijar un costo futuro comprometido para 35 años por delante, y disimular un enorme sobreprecio, con una tasa de descuento del 13 %, que lleva el valor presente a cero. Incurriendo en una inaceptable deformación y abuso de una herramienta de análisis, para tratar de justificar lo injustificable.

La cartelización de la actividad petrolera

Resulta notable que ninguna otra compañía petrolera se haya animado a defender el precio del gas ante la audiencia. Pero mostrando la cartelización con que opera el sector, por intermedio de la Cámara de Exploración y Producción de Hidrocarburos, sacaron una solicitada en los diarios, bajo el título “¿Por qué Argentina necesita de precios de gas más razonables?”.

Presentando en ella como único argumento, la necesidad de sustituir la importación del gas natural, al precio más caro de este, proveniente de países remotos, traído congelado en barcos metaneros, regasificado en Chile, e introducido a través de ductos en Argentina, cruzando la Cordillera. Sin relación con sus costos empresarios, y sin mencionar para nada sus beneficios.

Exagerando el volumen de las importaciones, y afirmando falsamente que el precio propuesto, es más bajo que el importado. Sin hacer consideración alguna por la mayor incompetitividad que introduce en la economía argentina, un alto costo de la energía. A la par que el petróleo local lo cobran un 70 % mas caro que el importado, lo que explica la enorme rentabilidad de YPF y las empresas del sector. Y seguramente el próximo paso será pedir para el gas un subsidio parecido. Por lo que parafraseando a Juan Perón, hoy se podría decir que “en Argentina los únicos privilegiados son los petroleros” (ademas de los banqueros).

Ocultando por supuesto, que lo que no se irá en pagos de importaciones de gas, se ira en pagos de dividendos al exterior, por parte de las multinacionales que dominan en negocio. YPF incluida, ya que la mitad de sus acciones la detentan grandes inversores extranjeros. Tratando además de cooptar a las provincias y sindicatos del sector, con promesas de más regalías y algunos puestos de trabajo, a costa del bienestar de los restantes argentinos.

Finalmente con cierto aíre de amenaza, la solicitada expresa: “El gas no solo es indispensable para que tu hogar funcione todos los días. Es también la fuente del 60 % de la energía que consumimos los argentinos, y es fundamental para la industria nacional, el campo y la generación eléctrica”. Con más producción de gas argentino ganamos todos… solo le faltó agregar para no faltar a la verdad… los integrantes de esta cámara”.

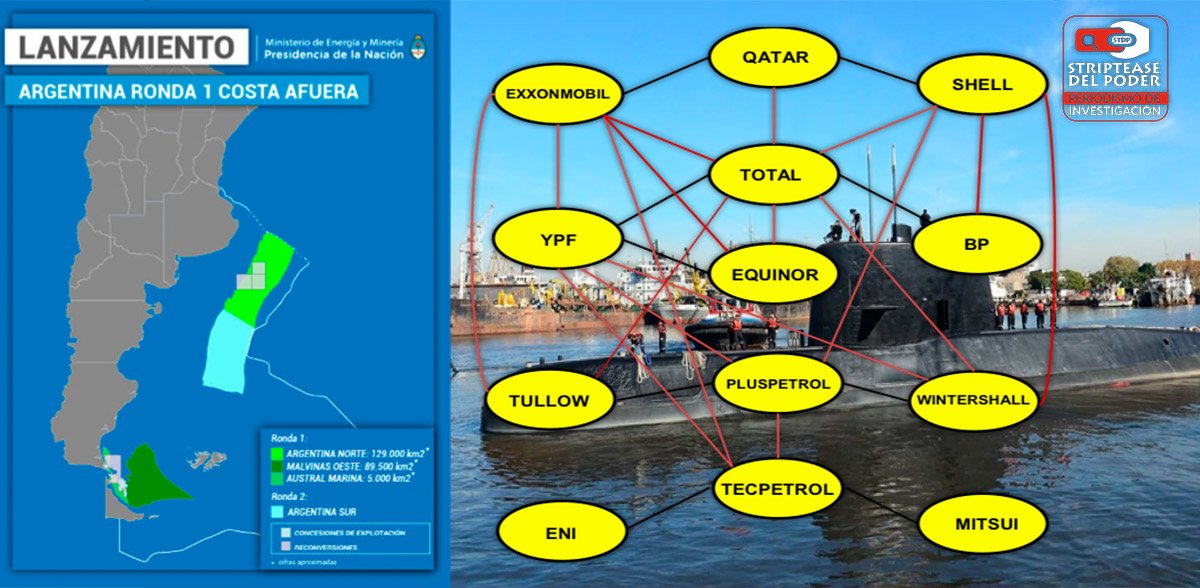

Como otra evidencia de la notable concentración y cartelización que se desenvuelve el sector, al final de la nota se detallan las empresas petroleras que son socias de YPF en la explotación de los distintos yacimientos. Siendo inexplicables los “matrimonios morganáticos”, o sea asociaciones con empresas de mucho menor porte que ha constituido YPF, cuya finalidad no puede ser otra que la cartelización del sector, a los fines de regular la producción y sus precios.

De ella surge que la mayor cantidad de vínculos, los tiene establecidos con las principales empresas productoras, siendo socio de la empresa nº 2 en la producción de gas después de YPF (TOTAL) hasta la nº 7 (Petrolera LF). Las que detentaron el 87 % de la producción de gas natural durante el año 2015. Luego le siguen las nº 10, 11, 15, 30, 41, 43, 56, detentando así directamente y a través de esos socios, el 91 % de la producción de gas en el 2015. Sin tener en cuenta el control indirecto que YPF podría tener sobre otras empresa productoras, a través de esos mismos socios.

En total como se puede ver en el referido cuadro (confeccionado con información del año 2005, ya que desde ese año la secretaría de Energía dejó de informar al respecto) del centenar de empresas que actúan en el campo de la exploración y explotación de hidrocarburos en Argentina, YPF tiene sociedades o UTEs (Unión Transitoria de Empresas) con 36 de ellas.

Con las que tiene establecidos 82 vínculos o lazos societarios, en distintas áreas de explotación. Ejerciendo así por su propia estatura y estas asociaciones, una posición dominante en el negocio petrolífero. Que repugna al régimen de competencia en el que supuestamente se desarrolla la economía moderna.

YPF fue concebida el siglo pasado por el presidente Hipólito Yrigoyen y el general Enrique Mosconi, como una herramienta para luchar contra los trust petroleros, hegemonizados por la Stándar Oil (EXXON) y la SHELL. Con el objeto de rebajar el precio de los combustibles, para afianzar el bienestar del pueblo. Usando a YPF como empresa testigo para ello.

Particularmente Mosconi emprendió ese desafío, motivado por el hecho de que la Stándar le exigía a la incipiente aviación militar de entonces, el pago anticipado y en efectivo del combustible necesario para hacer volar sus precarios aviones. Ante lo cual Mosconi entendió que se avecinaba una era en que una nación sin soberanía energética, dejaba de ser una nación para convertirse en títere de intereses ajenos.

Como lo somos ahora con la explotación de la energía hidrocarburífera casi exclusivamente en manos de multinacionales, que buscan maximizar su lucro de cualquier manera. Y con una YPF que no solo arrió la bandera de lucha contra los trust petroleros. Sino que por contrario se ha convertido en un factor esencial de la trustificación y cartelización de la actividad.

Ante ello un gobierno bien intencionado y con un mínimo de seriedad, lo primero que debería hacer es desmantelar la estructura cartelizada que tiene la industria del petróleo. Y lo segundo es recuperar YPF como empresa testigo de la actividad, para sanearla en función del bienestar general.

Al respecto, las auditorias de YPF presentadas ante la SEC en el mencionado Form 20F 2015, han evaluado las reservas gasíferas argentinas, en u$s 2,64 el MBTU (página 389 del informe). Correspondiendo este al precio promedio Henry Hub, que es el centro de distribución de gas de cualquier tipo en EEUU, donde casi la mitad es gas no convencional.

El Gobierno en función del bien común y no de la mafia petrolera, debería tomar ese nivel de precio que figura en la documentación de YPF, como testigo del mercado interno. Y aquel que quiera obtener un precio superior, lo debería obtener vendiendo al exterior, después de haber asegurado el abastecimiento en el mercado interno. Y aquel que no acepte ese precio, y haga caer la producción, debería abandonar el yacimiento para que se haga cargo otro concesionario dispuesto, o eventualmente YPF. Pero esto hoy parece Argentina año verde.-

Ver también:

El megatarifazo del gas natural es una consecuencia del arreglo con los buitres

¿Qué se oculta detras del tarifazo de Macri?

El Escuadron suicida Oil de Aranguren

![]()

Como lo pudiste constatar, nuestras investigaciones, son fundadas, independientes, con datos públicos y verificables y siempre sobre el poder real. Su producción lleva días, semanas, hasta meses de trabajo. Y son abordadas con la mayor honestidad, profesionalidad y rigurosidad periodística. Si está a tu alcance, podes colaborar con este periodismo libre, de calidad, sin injerencia de empresas o gobiernos.

![]()

Debe estar conectado para enviar un comentario.