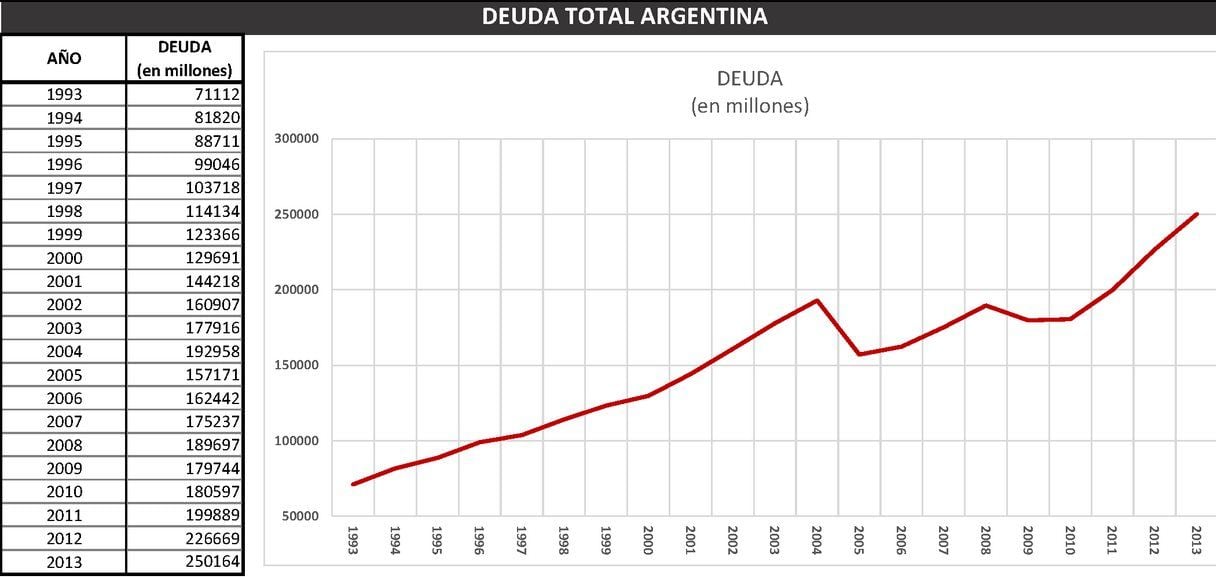

En el 2003, la deuda argentina llegaba a 150 mil millones de dólares. Hoy supera los 300 millones sin computar las deudas del Banco Central, provincias-municipios, empresas ni organismos del Estado. Su pago está siendo afrontando con más deuda.

Por Héctor Giuliano. (Licenciado en Administración y Finanzas y experto en Deuda Pública y Externa)

En los últimos tiempos parece estarse acentuando la preocupación en medios políticos y técnicos acerca de la pesada carga de vencimientos de la Deuda Pública que heredará el próximo gobierno, tema al que nos hemos referido en numerosas oportunidades.

La presidenta Cristina Fernandez de Kirchner, dijo enfáticamente en su discurso ante el Congreso del primero de marzo pasado: “Señoras y señores legisladores: hemos desendeudado definitivamente a la República Argentina”.

Sin embargo, no es cierto, empero, que el país se esté desendeudando ni que lo haya hecho bajo la administración Kirchner. Veamos:

El stock de Deuda recibido por el gobierno K era de 150 mil millones de dólares en el año 2003. Hoy suma unos 250 mil millones. Es decir, que ha crecido en 100 mil millones de dólares. Un promedio de casi 10 mil millones por año.

En el ínterin, la presidenta dijo que el Estado argentino pagó 190 mil millones por servicios de Deuda, sin que haya información desagregada alguna sobre este monto.

Según los últimos datos oficiales –Informe de Deuda del Ministerio de Economía (MECON) al 30 de junio del 2014– el stock de las obligaciones registradas a esa fecha es de 211 mil millones de dólares. De esta cifra, 199 mil millones corresponden a de Deuda “Performing” o en cumplimiento y los 12 mil millones restantes a loa “Holdouts” o bonistas que no entraron en el Megacanje Kirchner-Lavagna de 2005-2010.

A su vez, esta deuda no comprende los cupones PBI que son entre 10 y 15 mil millones de dólares. Tampoco el excedente estimado de las cifras a pagar a los holdouts estimado entre uno 10 y 20 mil millones. Ni los Intereses a pagar en el futuro que trepan a 77 mil millones de dólares.

Es decir, conceptos que también forman parte de las obligaciones a ser abonadas.

Esto hace que el total real de la Deuda Pública Argentina en cabeza del Estado Central –sin contar Banco Central (BCRA), Provincias/Municipios, Empresas del Estado, Organismos Nacionales, Fondos Fiduciarios y Juicios contra el Estado con sentencia en firme – supere hoy los 300 mil millones de dólares.

Contradicciones

Por otra parte, los vencimientos de servicios –por Capital e Intereses– de esta Deuda de 300 mil millones de dólares, no presentan números oficiales claros ni coincidentes:

Las cifras anunciadas por la presidenta son mucho más bajas que las consignadas en los informes del MECON y, a su vez, las cifras del MECON son mucho menores que las aprobadas por la Ley de Presupuesto.

Según el último Perfil de Vencimientos de Deuda del MECON, en el corriente año caen pagos por capital de 26 millones de dólares. Vencimientos que un 70 % es en moneda extranjera y el 30 % restante en pesos.

El Presupuesto 2015 aprobado por el Congreso, en cambio, dice que los vencimientos de capital durante el corriente ejercicio son equivalentes a 53 millones de dólares y que el stock de Deuda aumentará en 17 mil millones como producto de un endeudamiento público total previsto en 71 mil millones de dólares.

Además, para el año 2016, los vencimientos de capital según el MECON son de 17 mil millones de dólares pero todavía no se conocen las proyecciones oficiales para el próximo ejercicio, siendo que conforme la experiencia de desvíos de los años anteriores los importes de la realidad presupuestaria estarían nuevamente en más del doble.

Oscuridad

Dentro de este cuadro de vencimientos, por último, existen varios hechos centrales que distorsionan todo intento de proyecciones realistas en materia de Deuda, que provienen no sólo de la falta de información y/o las contradicciones de cifras oficiales sino también de cuestiones metodológicas en la presentación de los datos y también de alteración de razonamientos de simple lógica:

1. La totalidad de los vencimientos de capital de la Deuda Pública se pagan, íntegramente, con nuevas obligaciones, vía renovación de deuda con el mismo o con distinto acreedor. Es decir no existen cancelaciones netas sino que se toma sistemáticamente Deuda Nueva.

2. El perfil oficial de vencimientos –que en los cuadros oficiales se muestra como decreciente – es completamente engañoso. Parte del falso supuesto que las obligaciones se cancelan a su vencimiento, lo cual no es cierto porque los importes de capital y de los intereses son creciente.

3. Una muy alta proporción de la Deuda Pública –el 58 % del total– está compuesta por Deuda intra-Estado, producto de la “internalización” de Deuda Externa pagada con reservas del BCRA. El problema es que esta política de pago a terceros – acreedores privados y organismos financieros internacionales – se ha hecho a costa de un empapelamiento del propio Estado con títulos sin capacidad de repago emitidos contra fondos que no le son propios sino que son administrados por el Estado (caso FGS ANSES, BCRA, BNA y toda una serie de organismos oficiales).

En definitiva, la deuda pública argentina continúa en fuerte aumento por su propia inercia acumulativa, dado que el Estado no tiene la solvencia ni la liquidez necesarias para reducir su monto. Por eso apela a la refinanciación permanente, pagando todas sus deudas con nuevas deudas.

Lo anterior tiene como agravante el hecho de que el Estado tiene que sufragar además los déficits gemelos crecientes –fiscal y externo– que hoy se cubren esencialmente con emisión monetaria y con uso de reservas internacionales que se compran con más deuda (Lebac/Nobac).

Con lo cual, el objetivo final de esta política de pagos a ultranza – hoy tensada al máximo por la presión de los fallos de la justicia norteamericana a favor de los Fondos Buitre– no es dejar de tomar deuda sino, por el contrario, retornar al mercado internacional de capitales, precisamente para volver a endeudarse. Una realidad que comparte toda la clase dirigente argentina – oficialismo y principales partidos políticos, sectores empresariales y bancarios, y medios de formación de la opinión pública – que está de acuerdo en salir de la actual crisis de deuda con más endeudamiento público.

Un comentario

Gracias sr Giuliano y gracias a este sitio por mostrar la verdad.